Tamanho e Participação do Mercado Global de Bombas de Calor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

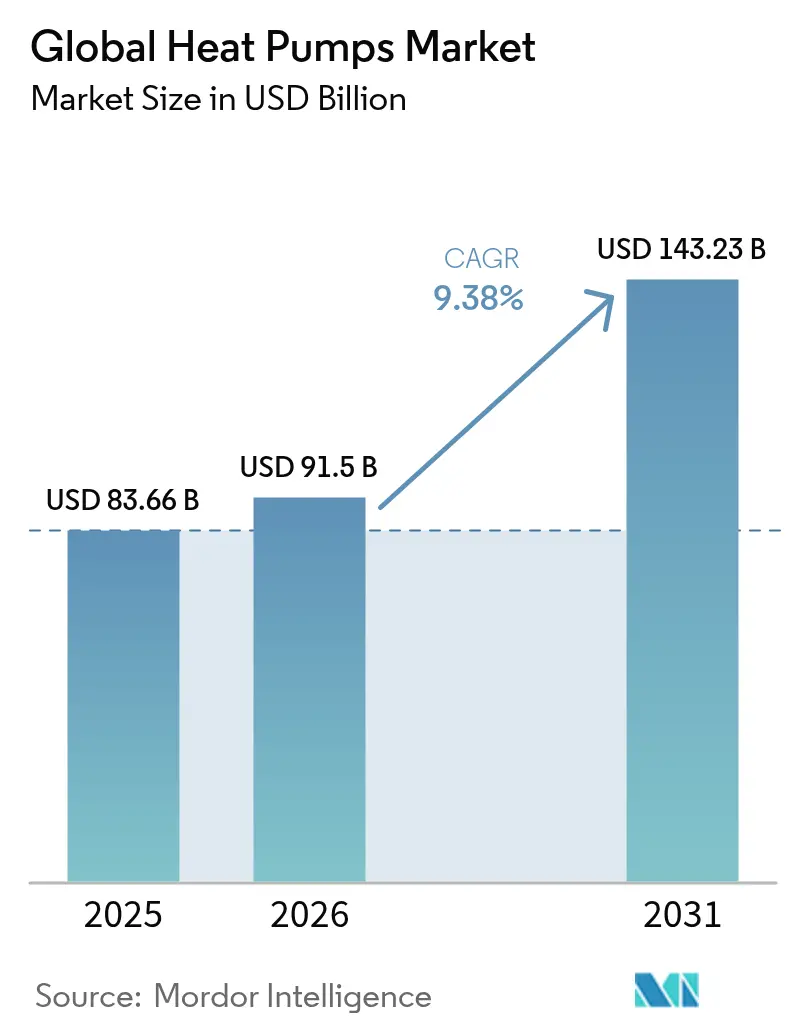

| Tamanho do Mercado (2026) | 91.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 143.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.38% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Bombas de Calor por Mordor Intelligence

O tamanho do mercado de bombas de calor foi avaliado em USD 83,66 bilhões em 2025 e estima-se que cresça de USD 91,5 bilhões em 2026 para atingir USD 143,23 bilhões até 2031, a um CAGR de 9,38% durante o período de previsão (2026-2031). Os mandatos de descarbonização na Europa e na América do Norte, os grandes pacotes de incentivos federais e provinciais e os projetos de escala utilitária cada vez maiores posicionaram o mercado de bombas de calor como o principal caminho de substituição das soluções de aquecimento de ambientes e de água baseadas em combustíveis fósseis. [1]Clean Energy Wire, "Perguntas e Respostas – A Alemanha concorda com a eliminação progressiva dos sistemas de aquecimento a combustível fóssil," cleanenergywire.org A base de fabricação integrada da China manteve os custos baixos, enquanto os avanços nos compressores acionados por inversor reduziram as lacunas de desempenho em ambientes abaixo de zero, preparando o terreno para uma rápida adoção em regiões mais frias. Os esforços de localização da cadeia de suprimentos nos Estados Unidos e na Polônia mitigaram os riscos tarifários e de frete, enquanto os modelos de financiamento de "Aquecimento como Serviço" em crescimento abordaram os elevados custos iniciais de instalação que haviam desacelerado a adoção em edifícios existentes.

Principais Conclusões do Relatório

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 73,12% da participação do mercado de bombas de calor em 2025; as unidades de solo/geotérmicas têm projeção de expansão a um CAGR de 12,35% até 2031.

- Por capacidade nominal, os sistemas de até 10 kW representaram 45,92% da participação do mercado de bombas de calor em 2025, enquanto as unidades acima de 30 kW registram o maior CAGR projetado de 12,18% até 2031.

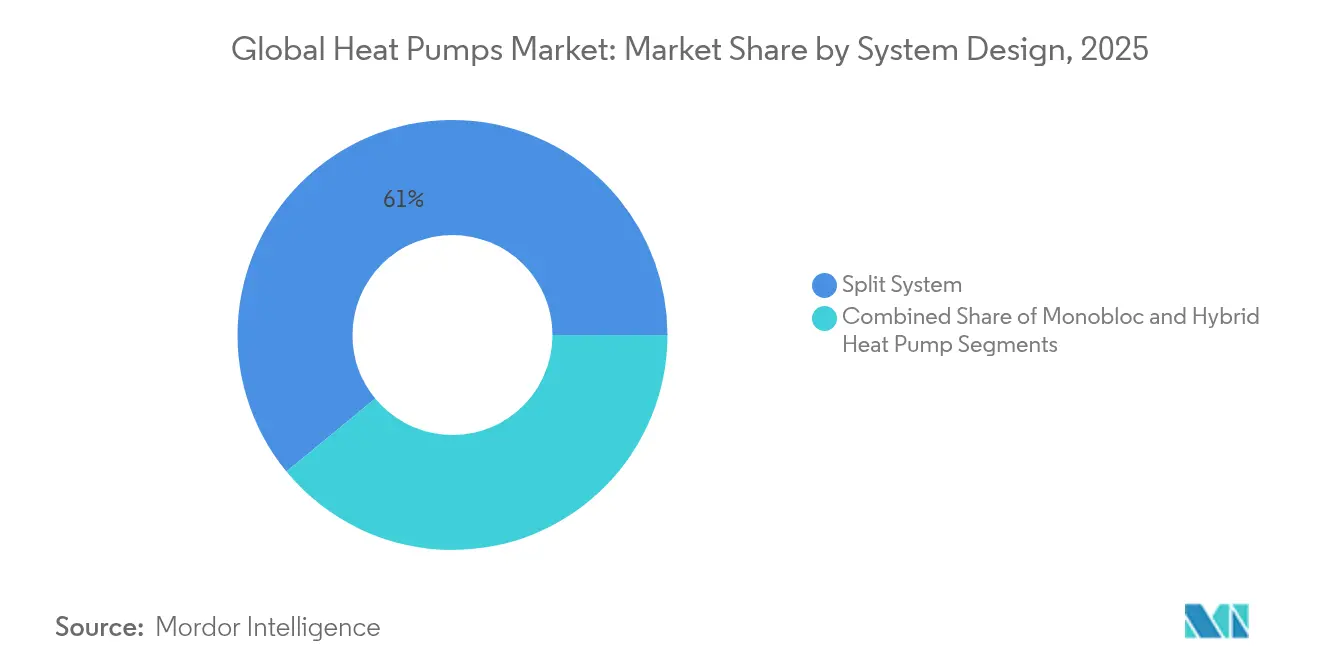

- Por design do sistema, os sistemas split detiveram 60,95% da participação de receita em 2025; as configurações híbridas devem crescer a um CAGR de 13,62% até 2031.

- Por usuário final, as instalações residenciais capturaram uma participação de 56,98% em 2025, enquanto a demanda industrial avança mais rapidamente a um CAGR de 11,29%.

- Por aplicação, o aquecimento e resfriamento de ambientes representou 66,02% das vendas de 2025; as redes de aquecimento urbano têm previsão de registrar um CAGR de 13,26% até 2031.

- Por geografia, a Ásia-Pacífico comandou uma participação de 38,05% do mercado de bombas de calor em 2025, enquanto a Europa deve ser a região de expansão mais rápida com um CAGR de 10,92%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas de Calor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos e mandatos governamentais de descarbonização | +2.1% | Global; mais forte na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Ciclos de substituição de HVAC impulsionados pela eletrificação | +1.8% | Global; acelerado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Rápida redução de custos em compressores acionados por inversor | +1.4% | Global; fabricação concentrada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Bombas de calor interativas com a rede elétrica que permitem receita de resposta à demanda | +1.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços tecnológicos em bombas de calor para climas frios | +1.2% | Norte da América do Norte, Norte da Europa, Nordeste da Ásia | Médio prazo (2-4 anos) |

| Modelos de negócios de Aquecimento como Serviço que desbloqueiam financiamento | +0.8% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos e mandatos governamentais de descarbonização

Estruturas de políticas agressivas criaram demanda vinculante por bombas de calor ao atrelar os códigos de construção e os níveis de subsídio diretamente aos resultados de calor renovável. A Lei de Redução da Inflação dos EUA ofereceu créditos fiscais federais combinados e reembolsos estaduais de até USD 14.000 por residência, enquanto a Alemanha impôs seu requisito de 65% de calor renovável para todos os novos sistemas de aquecimento a partir de 2024. O Programa de Acessibilidade de Óleo para Bomba de Calor do Canadá forneceu até CAD 15.000 (USD 11.100) para residências de baixa renda, e o Esquema de Atualização de Caldeiras do Reino Unido pagou subsídios de até GBP 7.500 (USD 9.400). Essas medidas estabeleceram pisos de demanda artificiais que protegeram os fabricantes das desacelerações macroeconômicas e aceleraram a penetração no mercado.

Ciclos de substituição de HVAC impulsionados pela eletrificação

As metas locais de redução de gases de efeito estufa em grandes cidades condensaram os intervalos típicos de substituição de HVAC de 15 a 20 anos em reformas aceleradas que substituem caldeiras com defeito por bombas de calor de alta eficiência. A Lei Local 97 da Cidade de Nova York desencadeou projetos como a reforma do 345 Hudson Street, combinando bombas de calor e recuperação de calor residual para atingir uma meta de redução de 70% nas emissões até 2030. As Concessionárias de Massachusetts lançaram a primeira rede geotérmica dos EUA em Framingham, conectando 135 clientes em 2024 e demonstrando o potencial de eletrificação em nível de distrito.

Rápida redução de custos em compressores acionados por inversor

A escala de componentes e as fábricas localizadas continuaram a reduzir os custos dos compressores mesmo com a flutuação dos preços das matérias-primas. A Mitsubishi Electric anunciou uma fábrica de compressores nos EUA em 2024, enquanto a Aira, da Suécia, inaugurou uma instalação de USD 321 milhões na Polônia para reduzir a dependência europeia de peças importadas. As empresas que empregam designs de rotação oscilatória de próxima geração alcançaram economias de materiais de 15 a 20% sem sacrificar a produção, resultando em preços de varejo mais baixos.

Avanços tecnológicos em bombas de calor para climas frios

Os resultados laboratoriais e de campo eliminaram os limites de desempenho de longa data em condições abaixo de zero. O Alpha Class da AAON manteve capacidade total de aquecimento a 5°F e continuou operando a −20°F, e as unidades da Carrier que passaram no Desafio de Bomba de Calor para Clima Frio do Departamento de Energia dos EUA entraram em produção no Tennessee no final de 2024. [2]Departamento de Energia dos EUA via ACHR News, "A Carrier Passa no Desafio de Bomba de Calor para Clima Frio," achrnews.com Pesquisas acadêmicas na Universidade de Purdue demonstraram sistemas assistidos por termoelétrica com COPs acima de 2 a −15°C, ampliando o mercado endereçável viável para o norte da Escandinávia e o Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e reforma em edifícios existentes | -1.6% | Global; mais agudo em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de instaladores qualificados | -1.1% | Global; grave na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Restrições de capacidade do painel elétrico e da rede elétrica | -0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Risco competitivo de caldeiras híbridas a hidrogênio | -0.4% | Europa, notadamente Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de instalação e reforma em edifícios existentes

Os preços totais de instalação divergiram acentuadamente por geografia. As reformas típicas em casas geminadas alemãs ultrapassaram EUR 30.000 (USD 32.400), o dobro do custo pós-subsídio da França, devido às maiores despesas com mão de obra e às regras de licenciamento mais rígidas. Um estudo de caso de um edifício multifamiliar em Nova York mostrou que apenas as atualizações do painel elétrico representaram 40% do custo do projeto, destacando os obstáculos de infraestrutura que os incentivos não conseguem compensar totalmente.

Escassez de instaladores qualificados

A capacidade de implantação ficou aquém do fornecimento de equipamentos. O Reino Unido tinha cerca de 3.000 instaladores certificados em 2024, mas precisará de aproximadamente 27.000 até 2028, inflacionando as taxas de mão de obra em 25 a 30% em comparação com o trabalho tradicional de HVAC. Startups como a Heat Geek levantaram GBP 4 milhões (USD 5,1 milhões) em 2024 para fornecer treinamento rápido de "negócio em uma caixa" e ferramentas de aquisição de clientes, mas a lacuna de talentos permaneceu uma restrição vinculante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: A Dominância da Fonte de Ar Enfrenta o Desafio Geotérmico

As unidades de fonte de ar detiveram 73,12% da participação do mercado de bombas de calor em 2025 devido aos menores custos de instalação e à familiaridade com o produto. No entanto, a categoria de solo/geotérmica tem previsão de registrar um CAGR de 12,35%, o mais rápido dentro do espectro, à medida que as concessionárias pilotam circuitos em rede, como o projeto de USD 14 milhões em Framingham, que conectou 135 clientes em 2024. Os avanços em furos de expansão direta e circuitos de solo compartilhados melhoraram a estabilidade do COP acima de 4,0, aumentando o apelo em áreas urbanas densas de preenchimento.

Os fabricantes de fonte de ar continuaram a aperfeiçoar os algoritmos de baixa temperatura ambiente, reduzindo a queda de desempenho a –20°F e desbloqueando o crescimento no norte. Enquanto isso, as concessionárias e os grandes incorporadores viam os sistemas geotérmicos como uma proteção contra as restrições de pico de rede, pois a produção é desacoplada das variações de temperatura ao ar livre. Essas dinâmicas sugerem um reequilíbrio gradual, mas o mercado de bombas de calor ainda verá as unidades de fonte de ar dominarem os volumes de unidades ao longo do horizonte de previsão.

Por Capacidade Nominal: Sistemas Pequenos Lideram, Grande Capacidade Cresce Rapidamente

Os sistemas de escala residencial de até 10 kW contribuíram com 45,92% das remessas de 2025, refletindo a amplitude da adoção por famílias individuais apoiada por reembolsos ao consumidor. A classe acima de 30 kW, no entanto, tem projeção de superar todas as outras a um CAGR de 12,18%, à medida que os projetos de aquecimento urbano e de processos industriais proliferam. A usina de água do mar de 70 MW em Esbjerg, na Dinamarca, e a iniciativa de águas residuais de 60 MW em Hamburgo destacam o impulso em direção a ativos centralizados de megaescala.

A adoção de pequena capacidade permanecerá elevada devido aos equipamentos padronizados e ao licenciamento simplificado. O impulso de grande capacidade ressalta o perímetro de aplicação em expansão que inclui armazéns, processamento de alimentos e redes municipais que visam calor neutro em carbono.

Por Design do Sistema: Sistemas Split Dominam, Híbridos Aceleram

As configurações split retiveram uma participação de 60,95% em 2025 pela flexibilidade de instalação e vantagens de custo que se adequam a reformas onde o espaço interno é amplo. Os sistemas híbridos, que combinam compressores elétricos com caldeiras auxiliares, têm previsão de expansão a um CAGR de 13,62% pelas vantagens de resiliência em climas muito frios.

Os controladores lógicos híbridos alternam automaticamente entre compressores e aquecedores de reserva, reduzindo a pressão sobre as redes durante ondas de frio e diminuindo o custo total de propriedade em regiões com tarifas de eletricidade dinâmicas. Essa capacidade será central à medida que os reguladores pressionam pela prontidão de resposta à demanda em novos equipamentos.

Por Usuário Final: Residencial Lidera, Industrial Ganha Impulso

Os proprietários de imóveis representaram 56,98% da demanda por unidades em 2025, impulsionados pelo acúmulo de incentivos, como os subsídios de CAD 15.000 do Canadá. A demanda industrial tem projeção de crescer a um CAGR de 11,29%, à medida que equipamentos capazes de temperaturas de fornecimento de 250°C entram em produção comercial, oferecendo aos processadores petroquímicos e de alimentos economias de troca de combustível de até 50%.

O canal residencial manterá a liderança em volume, mas as conversões industriais proporcionam reduções de emissões desproporcionais por unidade e atraem veículos de financiamento verde, sinalizando uma oportunidade composta para os fabricantes interessados em diversificação.

Por Aplicação: Aquecimento de Ambientes Domina, Aquecimento Urbano Cresce Rapidamente

As instalações de condicionamento de ambientes cobriram 66,02% da receita de 2025, apoiadas por ofertas maduras de reforma cômodo a cômodo e pelo forte caso de economia de energia em comparação com aquecedores elétricos de resistência. Os projetos de aquecimento urbano mostram uma perspectiva de CAGR de 13,26%, à medida que as cidades buscam redes comunitárias livres de combustíveis fósseis — Copenhague já atende 95% das residências por meio de circuitos de aquecimento urbano, a maioria programada para grandes bombas de calor até 2030.

A distribuição emergente de temperatura ultrabaixa combinada com subestações de reforço alcançou 91% de economia nos custos de energia em projetos-piloto noruegueses, destacando o potencial operacional além das metas diretas de emissões.

Análise Geográfica

A Ásia-Pacífico manteve uma participação expressiva de 38,05% no mercado de bombas de calor em 2025, sustentada pelo crescimento de 13% nas vendas domésticas da China e pela sua participação de 40% na capacidade de produção global, o que resultou em reduções de 12% no custo unitário decorrentes dos ganhos de automação fabril. O modesto aumento de 1% no volume do Japão e a liderança tecnológica da Coreia do Sul em compressores estabilizaram as remessas regionais, enquanto a Índia permaneceu em estágio incipiente, pois as condições climáticas tropicais limitaram as vantagens de eficiência para os projetos tradicionais.

A Europa está em trajetória de recuperação, com uma CAGR projetada de 10,92% após uma queda de 50% nas vendas no início de 2024, quando o debate sobre a lei de aquecimento na Alemanha abalou a confiança dos consumidores. A França comprometeu-se a produzir 1 milhão de unidades por ano no mercado doméstico, e a Dinamarca apresentou projetos emblemáticos em escala de distrito, incluindo a usina de água do mar de Esbjerg, como parte de seu compromisso de ser livre de combustíveis fósseis até 2030. O mercado de bombas de calor do Reino Unido ficou aquém das metas de instalação, apesar dos generosos subsídios de GBP 7.500, evidenciando o papel das barreiras de infraestrutura e qualificação profissional em detrimento da pura viabilidade econômica.

A América do Norte entrou em um ciclo de crescimento assistido por políticas públicas após uma fraqueza inicial: as vendas anuais nos Estados Unidos cresceram 15% até novembro de 2024 na sequência dos incentivos da Lei de Redução da Inflação, enquanto o Canadá processou mais de 13.000 solicitações de subsídio concentradas nas províncias do Atlântico. Os esforços de relocalização da cadeia de suprimentos, incluindo a fábrica de compressores da Mitsubishi Electric e a joint venture Daikin-Copeland, visam compensar uma exposição tarifária projetada de USD 250 a 275 milhões por meio da localização de componentes críticos.

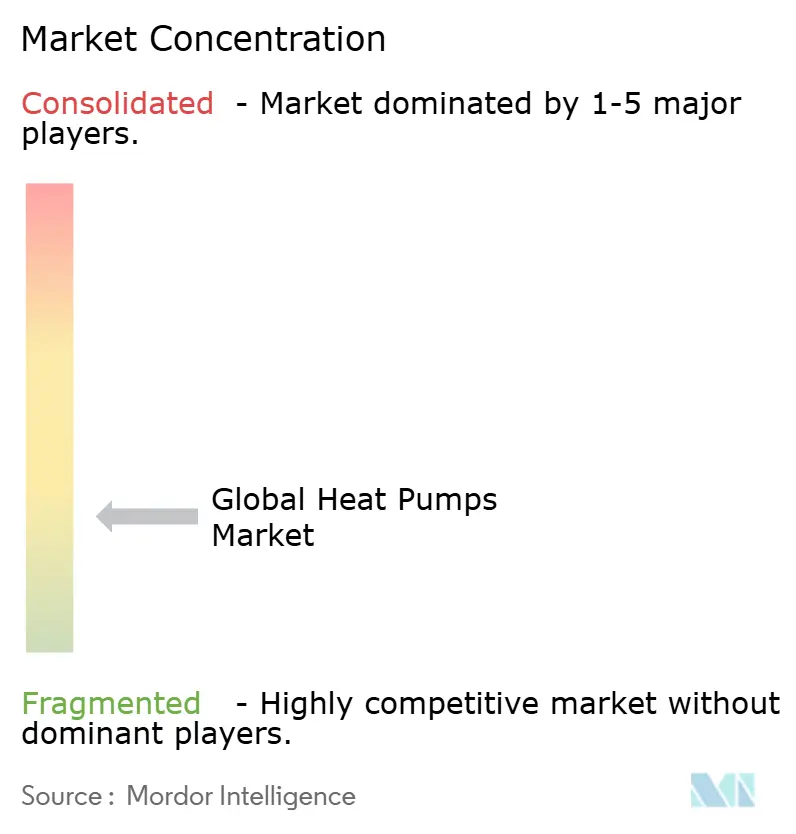

Cenário Competitivo

O mercado de bombas de calor permaneceu moderadamente fragmentado, sem nenhum fornecedor único ultrapassando uma participação de 10% na receita global em 2024. Os líderes do setor — Daikin, Mitsubishi Electric e Carrier — buscaram integração vertical por meio de joint ventures e fábricas regionais para proteger a propriedade intelectual e gerenciar a disponibilidade de refrigerantes. A parceria da Daikin com a Copeland para transferir o conhecimento de compressores de rotação oscilatória para fábricas nos EUA exemplificou essa estratégia.

A vantagem competitiva dependeu da confiabilidade em climas frios e dos portfólios de refrigerantes em conformidade com o Potencial de Aquecimento Global (GWP). O Alpha Class da AAON a –20°F e os modelos para clima frio validados pelo Departamento de Energia dos EUA da Carrier elevaram o padrão para operação abaixo de zero, enquanto a escassez de R-454B adicionou aproximadamente USD 3.000 por unidade, beneficiando empresas com opções diversificadas de refrigerantes.

A consolidação foi além do hardware. Samsung e Lennox formaram uma joint venture controlada pela Samsung em 51% para atingir os nichos de VRF e sem dutos na América do Norte, e startups orientadas a serviços, como a Heat Geek, buscaram pacotes de Aquecimento como Serviço por assinatura, ajudando a fechar a lacuna de instaladores e deslocando os pools de lucro em direção à receita do ciclo de vida.

Líderes do Setor Global de Bombas de Calor

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Holdings Corporation

Trane Technologies plc

Carrier Global Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Comissão de Energia da Califórnia emitiu a solicitação GFO-24-305 para financiar bombas de calor elétricas de próxima geração com baixo Potencial de Aquecimento Global (GWP).

- Janeiro de 2025: A Clivet firmou um acordo de distribuição na América do Norte com a Mits Airconditioning Inc. para introduzir bombas de calor fabricadas na Itália.

- Dezembro de 2024: A Mitsubishi Electric confirmou uma fábrica de compressores nos EUA para aumentar o conteúdo local para modelos de alta eficiência.

- Novembro de 2024: Daikin e Copeland anunciaram uma joint venture nos EUA focada em compressores de rotação oscilatória com inversor.

- Setembro de 2024: A Carrier Corporation concluiu o Desafio de Bomba de Calor para Clima Frio do Departamento de Energia dos EUA e iniciou a produção no Tennessee.

Escopo do Relatório do Mercado Global de Bombas de Calor

Uma bomba de calor é um dispositivo acionado eletricamente que extrai calor de uma fonte (um local de baixa temperatura) e o entrega a um sumidouro (um local de temperatura mais alta). Em outras palavras, uma bomba de calor é um dispositivo que usa uma pequena quantidade de energia para mover calor de um local para outro. O funcionamento das bombas de calor também pode ser invertido para resfriar um edifício.

O Mercado de Bombas de Calor é segmentado por tipo (fonte de ar, fonte de água, fonte geotérmica [solo]), por vertical de usuário final (industrial, comercial, institucional, residencial) e geografia (América do Norte [Estados Unidos, Canadá], Europa [Espanha, França, Itália, Alemanha, Países Baixos], Ásia-Pacífico [China, Japão, Índia, Coreia do Sul, Austrália], Resto do Mundo [América Latina, Oriente Médio e África]). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Fonte de Ar | Ar para Ar |

| Ar para Água | |

| Fonte de Água | Água Superficial |

| Circuito Aberto | |

| Fonte de Solo / Geotérmica | Circuito Fechado Vertical |

| Circuito Fechado Horizontal | |

| Expansão Direta |

| Até 10 kW |

| 10–20 kW |

| 20–30 kW |

| Acima de 30 kW |

| Sistema Split |

| Monobloco |

| Bomba de Calor Híbrida |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Aquecimento e Resfriamento de Ambientes |

| Aquecimento de Água |

| Aquecimento Urbano |

| Aquecimento de Processos e Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Fonte | Fonte de Ar | Ar para Ar | |

| Ar para Água | |||

| Fonte de Água | Água Superficial | ||

| Circuito Aberto | |||

| Fonte de Solo / Geotérmica | Circuito Fechado Vertical | ||

| Circuito Fechado Horizontal | |||

| Expansão Direta | |||

| Por Capacidade Nominal | Até 10 kW | ||

| 10–20 kW | |||

| 20–30 kW | |||

| Acima de 30 kW | |||

| Por Design do Sistema | Sistema Split | ||

| Monobloco | |||

| Bomba de Calor Híbrida | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Institucional | |||

| Por Aplicação | Aquecimento e Resfriamento de Ambientes | ||

| Aquecimento de Água | |||

| Aquecimento Urbano | |||

| Aquecimento de Processos e Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de bombas de calor?

O mercado foi avaliado em USD 91,5 bilhões em 2026, com uma alta projetada para USD 143,23 bilhões até 2031.

Qual região detém a maior participação no mercado de bombas de calor?

A Ásia-Pacífico liderou com 38,05% da receita de 2025 devido à dominância de fabricação da China.

Qual segmento do mercado de bombas de calor está se expandindo mais rapidamente?

Os sistemas de fonte de solo/geotérmica têm previsão de crescer a um CAGR de 12,35% entre 2026 e 2031.

Como os incentivos governamentais estão influenciando a adoção?

Pacotes de incentivos como a Lei de Redução da Inflação dos EUA e o mandato de calor renovável da Alemanha garantem demanda de base e compensam os custos iniciais.

Qual é o maior desafio operacional que limita o crescimento das instalações?

A escassez global de instaladores qualificados infla os custos de mão de obra e desacelera os cronogramas dos projetos, especialmente na Europa e na América do Norte.

As bombas de calor industriais de alta temperatura são comercialmente viáveis?

Sim. Os sistemas que atingem 250°C estão agora em uso piloto, oferecendo até 50% de economia de energia para plantas químicas e de processamento de alimentos.

Página atualizada pela última vez em: