Tamanho e Participação do Mercado de Bomba de Calor na Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

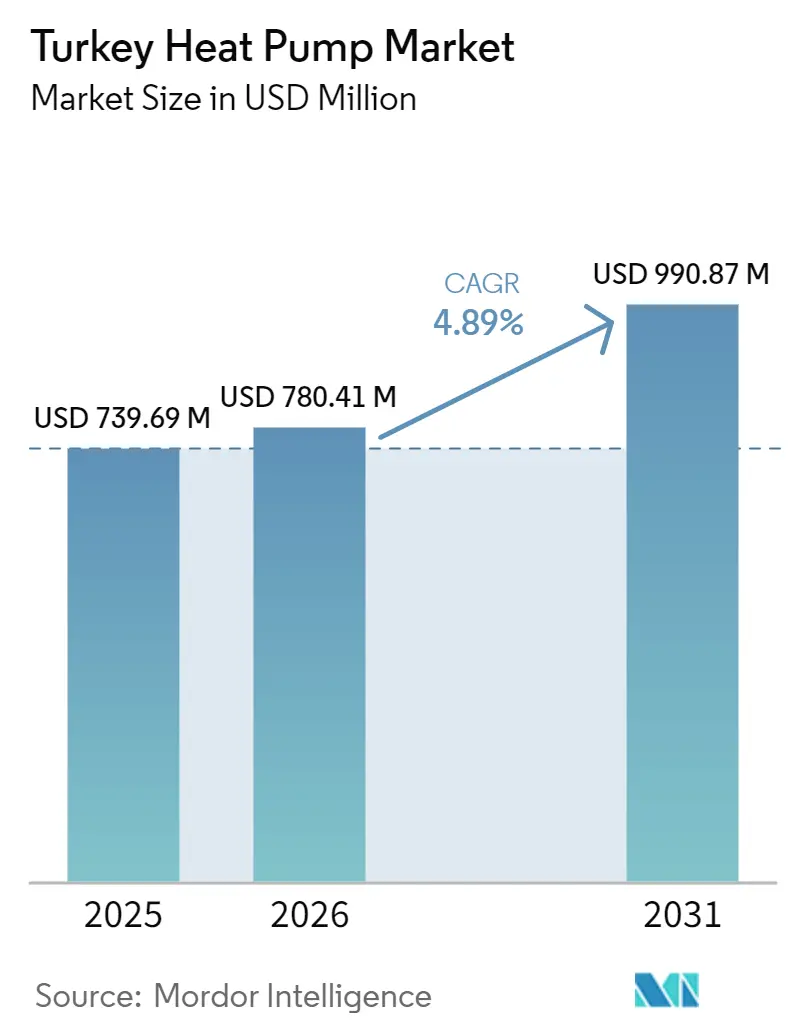

| Tamanho do mercado no ano base (2025) | 739.69 Milhões de dólares |

| Tamanho do Mercado (2026) | 780.41 Milhões de dólares |

| Tamanho do Mercado (2031) | 990.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

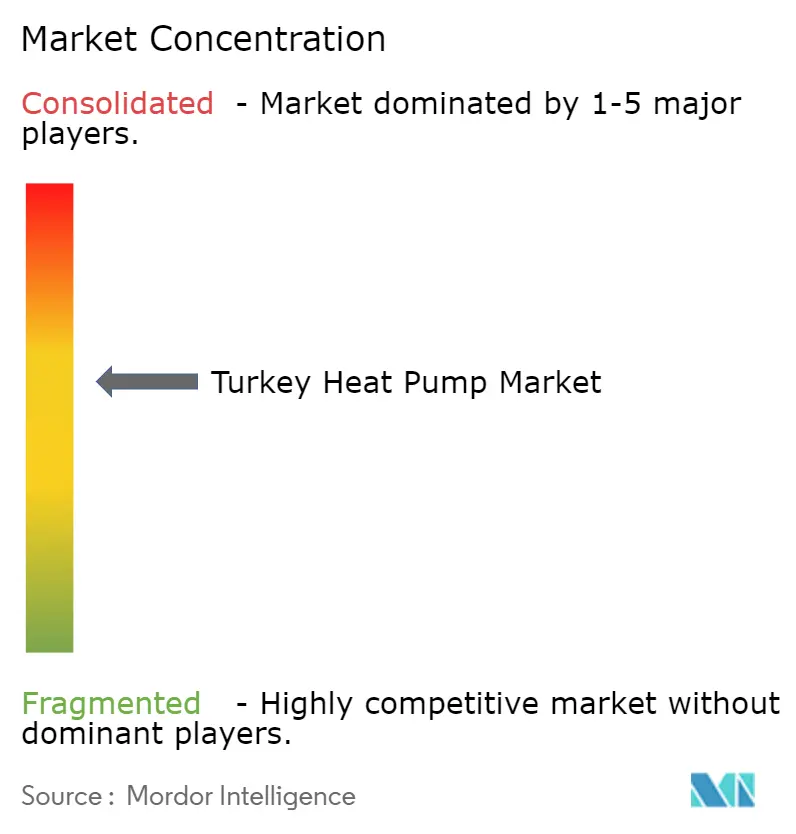

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Turquia por Mordor Intelligence

Espera-se que o tamanho do mercado de bomba de calor na Turquia aumente de USD 780,41 milhões em 2026 para USD 990,87 milhões até 2031, crescendo a uma CAGR de 4,89% ao longo de 2026-2031. O crescimento de curto prazo está ancorado nas normas de desempenho energético de edifícios pós-2025, na substituição de combustíveis industriais impulsionada pela volatilidade dos preços do gás importado e na atividade de reconstrução que favorece pacotes de AVAC eficientes. A procura é ainda impulsionada por exportadores que procuram cumprir o Mecanismo de Ajustamento Carbónico Fronteiriço da UE, enquanto uma crescente oferta de empréstimos apoiados pelo Estado reduz os obstáculos ao financiamento. No entanto, o mercado de bomba de calor na Turquia expande-se sob a sombra da crónica fraqueza da lira, dos estrangulamentos da rede em zonas periurbanas e das realocações orçamentais relacionadas com terramotos que atrasam os retrofits profundos. Ao contrário da Europa Ocidental, onde os subsídios impulsionam a adoção residencial em massa, a Turquia depende mais da economia industrial de retorno do investimento e de medidas regulatórias que empurram os grandes construtores para projetos de energia quase nula. A dinâmica competitiva intensifica-se à medida que os produtores nacionais aumentam a capacidade e as grandes empresas globais ampliam as suas instalações turcas para exportações regionais, mantendo os preços ao utilizador final sob controlo e acelerando a transferência de tecnologia.

Principais Conclusões do Relatório

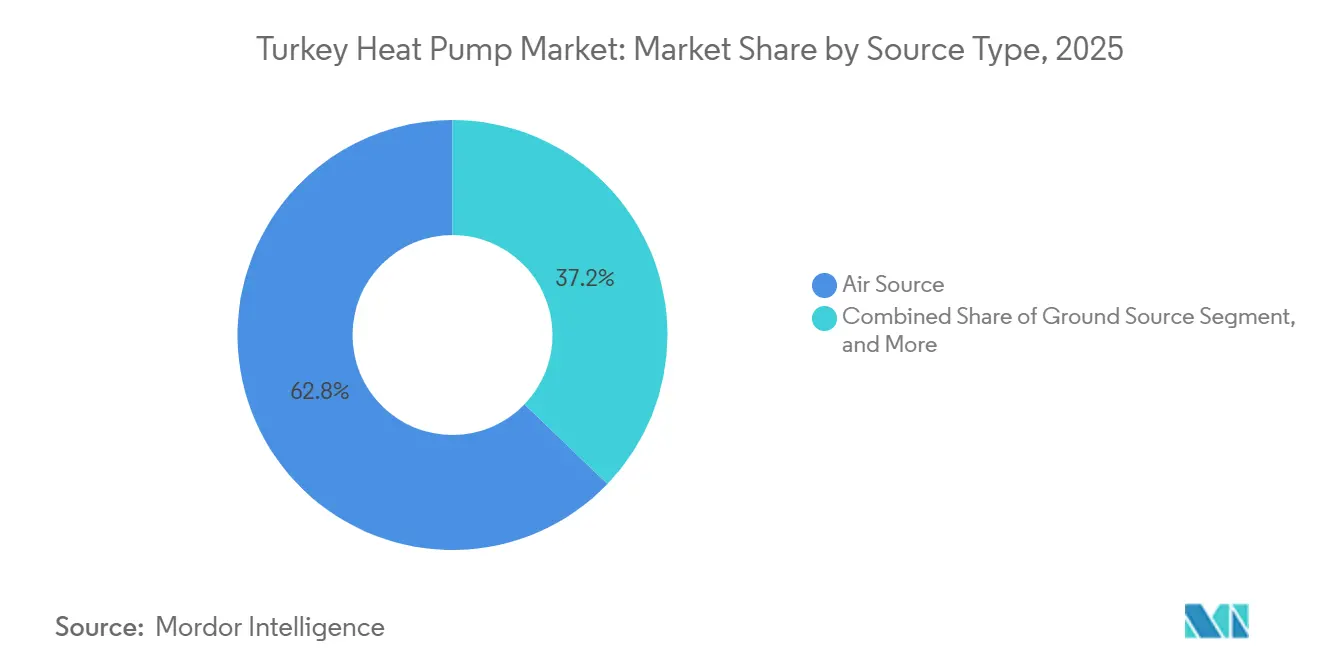

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 62,82% de participação na receita em 2025; as configurações híbridas deverão expandir-se a uma CAGR de 5,18% até 2031.

- Por tecnologia, os modelos ar-para-água detinham 47,91% da receita de 2025, enquanto se prevê que o sistema água-para-água registe a CAGR mais rápida de 5,31% até 2031.

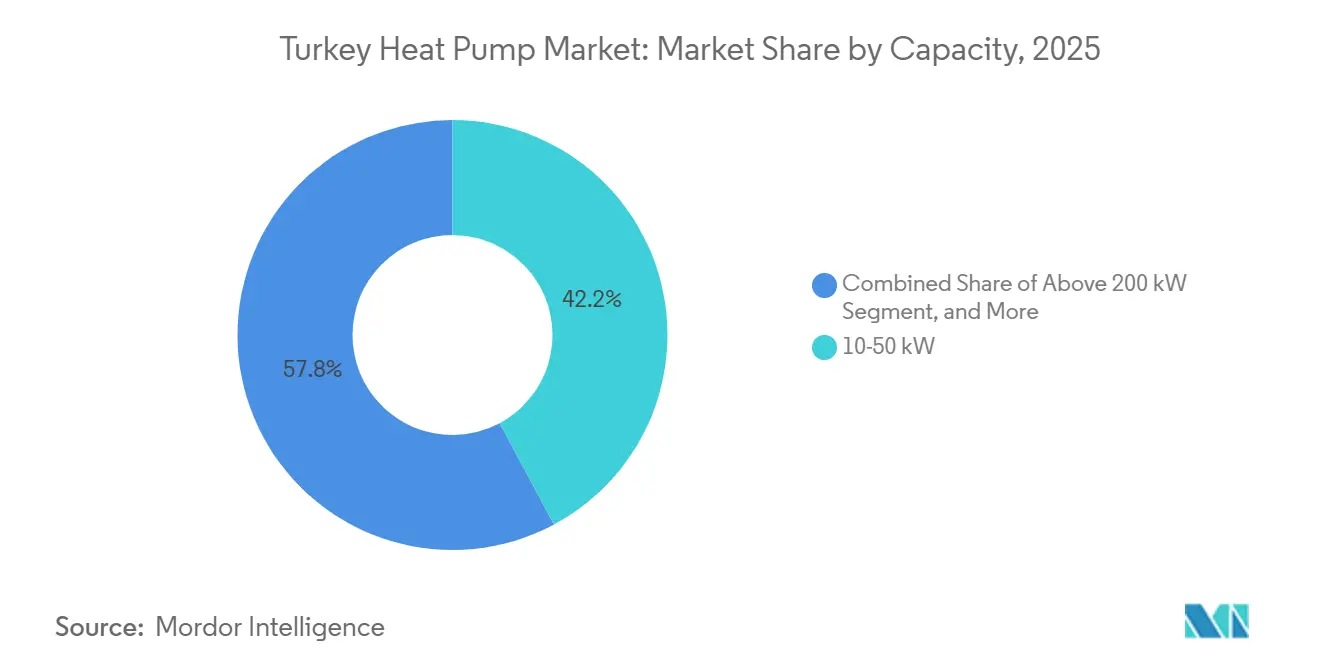

- Por capacidade, a faixa de 10-50 quilowatts captou 42,17% das vendas de 2025, ao passo que as unidades acima de 200 quilowatts deverão crescer a uma CAGR de 4,98%.

- Por aplicação, o aquecimento de espaço representou 54,78% da receita de 2025 e o aquecimento industrial de processo está a avançar a uma CAGR de 5,56% até 2031.

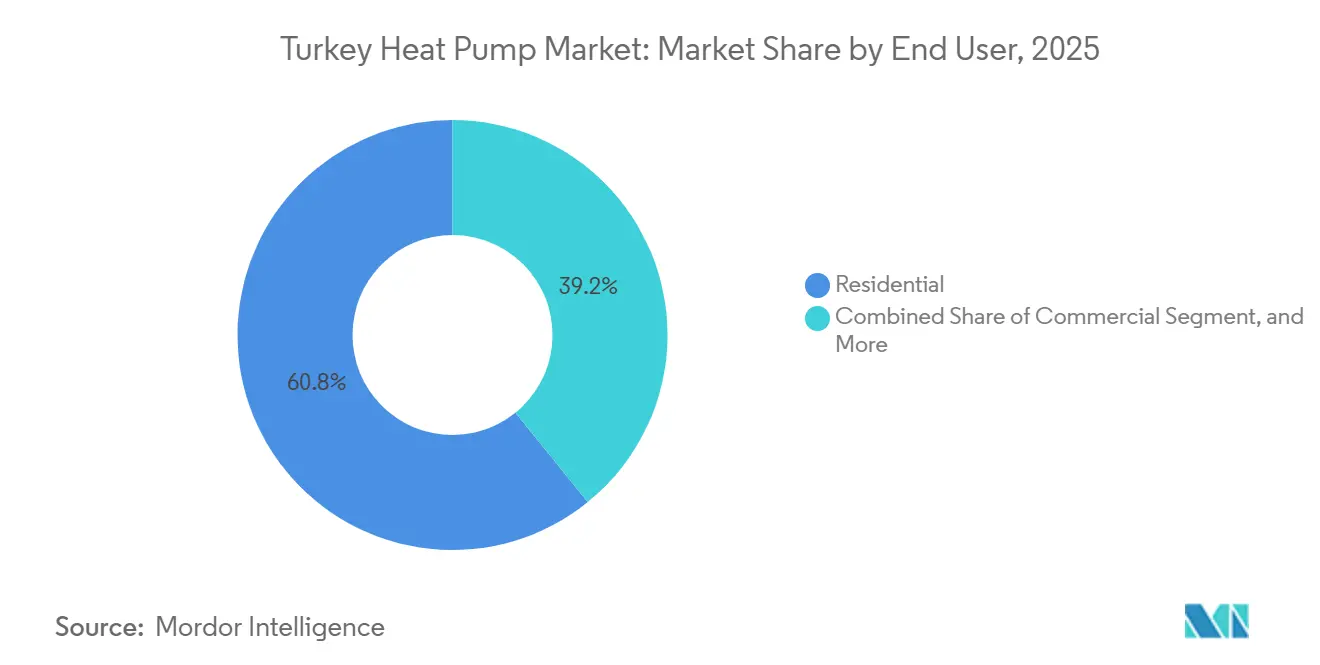

- Por utilizador final, o segmento residencial comandou 60,83% da procura de 2025; os clientes industriais deverão crescer a uma CAGR de 5,39% e reduzir parte dessa diferença.

- Por instalação, os novos projetos geraram 58,74% da receita de 2025 e a atividade de retrofit está a expandir-se a uma CAGR de 5,07% com base nas melhorias de edifícios públicos financiadas pelo Banco Mundial.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bomba de Calor na Turquia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Revisão Pós-2025 do Regulamento de Desempenho Energético de Edifícios | +1.2% | Mármara, Egeu, Mediterrâneo | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Gás Importado a Impulsionar a Substituição de Combustíveis | +1.0% | Nacional, mais forte em Mármara e Antália | Curto prazo (≤ 2 anos) |

| Pressão do Mecanismo de Ajustamento Carbónico Fronteiriço da UE sobre Indústrias Orientadas para a Exportação | +0.8% | Corredores de Mármara e Egeu | Médio prazo (2-4 anos) |

| Expansão do Fundo de Transformação Verde Estatal para Empréstimos de Bomba de Calor | +0.6% | Istambul, Ancara, Esmirna como pioneiros | Médio prazo (2-4 anos) |

| Incentivos de Medição Líquida para Acoplamento de Calor Renovável | +0.4% | Sul e sudeste de alta irradiação | Longo prazo (≥ 4 anos) |

| Exigências de Certificação de Hotel Verde em Centros Turísticos | +0.3% | Resorts do Mediterrâneo e do Egeu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Revisão Pós-2025 do Regulamento de Desempenho Energético de Edifícios

As normas TS 825 revistas, em vigor desde abril de 2025, exigem desempenho de energia quase nula para novos edifícios com mais de 2.000 m², obrigando os promotores a integrar pacotes de bomba de calor de alta eficiência. As isenções para os distritos costeiros quentes dividem o mercado de bomba de calor na Turquia em procura ar-para-ar dominada pelo arrefecimento ao longo da costa e procura ar-para-água orientada para o aquecimento no interior. O cumprimento depende dos Certificados de Desempenho Energético, e a fiscalização municipal varia, recompensando os fornecedores que oferecem linhas de produtos versáteis. As empresas nacionais com plataformas de inversor modulares já capitalizaram neste padrão de duas velocidades, conferindo-lhes uma vantagem de tempo de entrada no mercado sobre os concorrentes exclusivamente importadores.[1]Invest in Türkiye, "As normas TS 825 revistas elevam o patamar de eficiência," invest.gov.tr

Volatilidade do Preço do Gás Importado a Impulsionar a Substituição de Combustíveis

As importações de gás da Turquia em janeiro de 2026 aumentaram 18,5% em termos homólogos, e o choque energético de março de 2026 empurrou o petróleo bruto acima de USD 118 por barril, reduzindo o período de retorno das bombas de calor industriais de 11,9 para 9,2 anos. Cada aumento de USD 10 no preço do petróleo acrescenta aproximadamente USD 5 mil milhões ao défice da conta corrente, comprimindo o crédito mas tornando simultaneamente o calor eletrificado mais atrativo.[2]Reuters staff, "As importações de gás da Turquia sobem 18,5% em termos homólogos," reuters.com As fábricas têxteis, os processadores de alimentos e as instalações químicas no cinturão de Mármara estão, por isso, a acelerar os programas de retrofit, ajudados por fornecedores de equipamentos que agora localizam modelos de maior capacidade.

Pressão do Mecanismo de Ajustamento Carbónico Fronteiriço da UE sobre Indústrias Orientadas para a Exportação

A fase definitiva do CBAM em 2026 ameaça as exportações turcas de aço, cimento e alumínio com taxas anuais de EUR 1,1-1,8 mil milhões. Antecipando estes custos, as fábricas estão a instalar bombas de calor de processo que atingem 80-300 °C com COPs de 2-4, reduzindo o consumo de gás e o carbono incorporado. Os primeiros projetos emblemáticos, como o sistema de 4,8 MW numa fábrica de pneus em İzmit, fornecem aos fabricantes pares prova de conceito e tranquilizam os financiadores de que a tecnologia funciona de forma fiável sem melhorias na rede.[3]Comissão Europeia, "Orientações para a fase definitiva do CBAM," europa.eu

Expansão do Fundo de Transformação Verde Estatal para Empréstimos de Bomba de Calor

Os programas de Projeto de Aumento de Eficiência e de Redução de Energia e Carbono, garantidos por linhas do Banco Mundial e do Banco Asiático de Investimento em Infraestruturas no total de USD 466 milhões, subsidiam até 30% dos custos de capital para projetos de bomba de calor elegíveis. A adesão concentra-se em Istambul, Ancara e Esmirna, onde a agregação de projetos e os consultores técnicos são abundantes, mas a penetração rural permanece escassa. Ainda assim, estes empréstimos sustentam grande parte da expansão industrial industrial prevista até 2031.[4]Equipa do projeto do Banco Mundial, "Linhas de financiamento de eficiência energética na Turquia," worldbank.org

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Depreciação da Lira a Inflar os Custos dos Componentes Importados | -0.9% | Nacional, mais grave para os montadores dependentes de importações | Curto prazo (≤ 2 anos) |

| Realocação Orçamental Pós-Terramoto a Reduzir a Habitação Social | -0.6% | Cluster de Kahramanmaraş, Hatay, Gaziantep | Médio prazo (2-4 anos) |

| Rede de Serviço Pós-Venda Fragmentada | -0.4% | Anatólia Central, Mar Negro | Médio prazo (2-4 anos) |

| Atrasos no Reforço da Rede para Unidades de Alta Carga | -0.3% | Mármara periurbana e Mediterrâneo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação da Lira a Inflar os Custos dos Componentes Importados

Embora a inflação global tenha aliviado para 31,5% em fevereiro de 2026, a queda da lira elevou os preços dos compressores e permutadores de calor em mais de 30% desde 2024. Com as peças importadas ainda a representar 60% de uma lista de materiais típica, os montadores nacionais enfrentam margens comprimidas e os utilizadores finais confrontam-se com períodos de retorno mais longos. As taxas de juro diretoras elevadas, próximas de 43%, reduzem ainda mais o apetite pelo crédito, abrandando a adoção nos segmentos residencial e comercial de pequena dimensão, mais sensíveis ao preço.[5]ING Economics, "Fraqueza cambial e perspetivas de inflação," ing.com

Realocação Orçamental Pós-Terramoto a Reduzir a Habitação Social

O plano de reconstrução após o terramoto de 2023 desviou fundos para a entrega rápida de abrigos, deixando de lado as melhorias de eficiência anteriormente previstas. Milhares de novas habitações sociais funcionam agora com caldeiras a gás convencionais, consolidando décadas de procura de combustíveis fósseis e reduzindo o efeito de demonstração que os grandes empreendimentos habitacionais baseados em bombas de calor poderiam ter proporcionado. O financiamento internacional para eficiência continua disponível, mas está a chegar lentamente devido a obstáculos de contratação pública e à limitada capacidade de instaladores nas províncias afetadas.[6]Banco Mundial, "Atualização do financiamento da reconstrução pós-terramoto," worldbank.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Sistemas de Ar Lideram Enquanto os Híbridos Aceleram

As unidades de fonte de ar geraram 62,82% da receita de 2025, um nível que destaca o seu menor custo inicial e a simples instalação em telhados ou fachadas. Essa dominância confere a vantagem de participação no mercado de bomba de calor na Turquia aos fabricantes especializados em monoblocos de ventilador único que se adaptam a lotes urbanos densos. Os sistemas híbridos, que combinam uma bomba de calor de fonte de ar com uma caldeira a gás existente ou um circuito solar térmico, estão preparados para registar a CAGR mais rápida de 5,18% até 2031, à medida que os proprietários se protegem contra as tarifas de eletricidade nas horas de ponta que podem triplicar as taxas das noites de inverno. Os projetos de fonte de água permanecem de nicho porque as províncias do interior carecem de licenças para captação em circuito aberto, enquanto a adoção de fonte geotérmica é limitada pelos custos de perfuração acima de TRL 100.000 (USD 2.240) por furo e pela escassez de instaladores certificados pela IGSHPA.

A popularidade dos híbridos decorre da regra de medição líquida revista que permite às famílias creditar as exportações fotovoltaicas mensais, melhorando o fluxo de caixa quando a bomba de calor está inativa nas estações intermédias. As cadeias hoteleiras na costa mediterrânica especificam agora cascatas híbridas que garantem água quente durante falhas de rede, mas permitem que os compressores suportem a maior parte das horas de funcionamento anuais. Esta combinação pragmática desbloqueia a procura latente em edifícios que não podem absorver o risco de eletrificação total e confere ao tamanho do mercado de bomba de calor na Turquia mais um bolso de alto crescimento fora dos formatos puramente elétricos.

Por Tecnologia: Ar-para-Água Domina, Água-para-Água Ganha Terreno na Indústria

A tecnologia ar-para-água captou 47,91% do volume de negócios de 2025 porque pode fornecer tanto aquecimento de espaço como água quente doméstica através do mesmo circuito hidrónico. Os construtores que erguem centros comerciais com mais de 2.000 m² optam por estes sistemas para cumprir o código de energia quase nula pós-2025 sem adicionar chillers paralelos. As soluções água-para-água detêm uma base menor, mas prevê-se que se expandam a uma CAGR de 5,31% à medida que as fábricas têxteis, alimentares e químicas no cinturão de Mármara perseguem COPs estáveis acima de 4,0 mesmo em tempo abaixo de zero. As máquinas ar-para-ar ainda dominam as necessidades de arrefecimento costeiro, mas têm preços mais baixos, limitando o seu peso na receita.

As unidades água-para-água aparecem principalmente em projetos piloto de energia de distrito e em ensaios de recuperação de calor residual em estações de metro. Os compressores recentes capazes de temperaturas de fornecimento de 75 °C permitem agora que os hospitais façam desinfeção sem resistências elétricas, alargando o envelope industrial endereçável. A divisão tecnológica continua, portanto, a evoluir, e a fatia de água-para-água em aceleração eleva o tamanho global do mercado de bomba de calor na Turquia associado ao calor de processo de alta qualidade.

Por Capacidade: Unidades de Gama Média Prevalecem, Instalações à Escala de Megawatt Ganham Impulso

Os sistemas com potência de 10-50 kW produziram 42,17% das vendas de 2025, espelhando a dimensão média do retalho e da indústria ligeira na Turquia. O seu formato plug-and-play permite aos instaladores concluir o trabalho numa única semana de trabalho, mantendo os custos de mão de obra abaixo de 25% da fatura. As faixas de capacidade entre 50 kW e 200 kW servem hotéis e hospitais, mas requerem equilíbrio hidráulico e atenuação de ruído, mantendo a adoção moderada por enquanto. As unidades acima de 200 kW são as de crescimento mais rápido, registando uma CAGR de 4,98%, porque as instalações de exportação registam poupanças de gás de dois dígitos quando os compressores à escala de megawatt substituem as caldeiras.

Os mandatos de contadores inteligentes que atingem 70% de penetração até 2027 apoiam contratos de resposta à procura que recompensam os grandes utilizadores pela operação fora das horas de ponta, reduzindo o retorno para um único dígito. As bombas de calor split abaixo de 10 kW têm de competir com importações anuais de três milhões de unidades de mini-split, mas as mudanças de política que reduzem a diferença tarifária entre gás e eletricidade poderiam levar os proprietários a optar pelo aquecimento elétrico mais tarde na década. Estas dinâmicas protegem o padrão atual de participação no mercado de bomba de calor na Turquia, mas deixam espaço para mudanças na combinação de capacidades se os diferenciais de preços dos combustíveis mudarem acentuadamente.

Por Aplicação: Aquecimento de Espaço Ainda Comanda, Cargas de Processo Disparam

O aquecimento de espaço contribuiu com 54,78% da procura de 2025 porque Ancara, Konya e Kayseri enfrentam mais de 4.000 graus-dia de aquecimento a cada inverno. Os retrofits que substituem caldeiras de ferro fundido com 20 anos de idade por bombas de calor com inversor proporcionam poupanças sazonais acima de 30%, atraindo os condomínios apesar dos elevados custos de capital. O calor industrial e de processo regista a CAGR mais rápida de 5,56% à medida que a precificação do carbono da UE pressiona os exportadores de aço e cimento. O arrefecimento, integrado em modelos reversíveis, gera receita incremental nos resorts do Egeu onde a posse de ar condicionado fica aquém dos pares europeus.

A água quente doméstica representa aproximadamente 12% das unidades instaladas, e os fornecedores promovem agora temperaturas de saída de 75 °C que correspondem às preferências de banho turcas sem recurso a resistências elétricas. As bombas de calor para secadores agrícolas, que reduzem o consumo de energia em 70-80% na desidratação de frutas e legumes, desbloqueiam um fluxo lateral de procura rural. Estes novos nichos combinam-se para elevar o tamanho do mercado de bomba de calor na Turquia para além de uma narrativa puramente de aquecimento de espaço.

Por Utilizador Final: Residências Lideram mas Fábricas Ganham Velocidade

Os clientes residenciais geraram 60,83% do volume de 2025, ancorados na substituição de caldeiras a gás natural e em novos edifícios multifamiliares acima do limiar de código de 2.000 m². A inflação e as oscilações cambiais prolongam o período de retorno das famílias, mas os pares com solar em telhado encurtam-no novamente à medida que o autoconsumo aumenta. Os compradores industriais registam a CAGR mais rápida de 5,39% porque as bombas de calor reduzem a exposição ao gás e ajudam a evitar futuras taxas do CBAM. O imobiliário comercial situa-se no meio, com universidades e centros comerciais a acumular subsídios ao abrigo do Fundo de Transformação Verde para atingir taxas internas de retorno acima de 12%.

Os modelos de contrato de serviço que incluem monitorização e manutenção ao longo de dez anos ressoam junto dos proprietários de fábricas que não dispõem de pessoal interno de AVAC. Entretanto, as reconstruções de habitação social nas províncias afetadas pelo terramoto optaram por defeito por caldeiras a gás, limitando temporariamente o potencial residencial ascendente, mas deixando potencial de retrofit latente assim que a reconstrução se estabilize. Em termos líquidos, a participação no mercado de bomba de calor na Turquia inclinar-se-á lentamente para os pontos de medição industriais até 2031.

Por Instalação: Novas Construções Impulsionadas por Regulamentação Dominam, Retrofits Aproximam-se

Os novos projetos representaram 58,74% da receita de 2025, à medida que os promotores correm para cumprir as regras de energia quase nula sem pagar penalizações de carbono mais tarde. As salas técnicas pré-fabricadas reduzem semanas nos calendários de construção e diminuem os encargos financeiros, reforçando a economia dos kits pré-integrados de bomba de calor com armazenamento. Os retrofits expandem-se a uma CAGR de 5,07% porque as melhorias financiadas pelo Banco Mundial em 370 edifícios públicos provaram que é possível capturar 40% de poupanças de energia com equipamentos disponíveis no mercado.

As margens de retrofit superam os níveis de nova construção porque os trabalhos auxiliares, substituições de radiadores, melhorias de painéis e enchimentos de glicol aumentam os valores médios dos contratos. Os primeiros adotantes no parque imobiliário de Grau III do património de Istambul reportam fatores de desempenho sazonal acima de 3,4 mesmo com envidraçados de vidro simples, desmistificando o mito antigo de que as bombas de calor só se adequam a novas construções com isolamento. À medida que o financiamento se alarga às cidades secundárias, a participação do retrofit no tamanho do mercado de bomba de calor na Turquia deverá aproximar-se da paridade com as novas instalações.

Análise Geográfica

Mármara, ancorada por Istambul, Bursa e Kocaeli, gera aproximadamente 45% das instalações nacionais, sustentada pela indústria orientada para a exportação e por rendimentos disponíveis mais elevados. O denso ecossistema de instaladores da região e as cadeias de abastecimento curtas reduzem os custos indiretos, levando os OEM a concentrar a produção nas proximidades. No entanto, as subestações de alimentação ficam aquém da crescente eletrificação, e os construtores reportam esperas de vários meses para aprovações de rede em aplicações de alta carga. O mercado de bomba de calor na Turquia vê, portanto, a procura em Mármara mais condicionada pela infraestrutura do que pela preferência latente.

As costas do Egeu e do Mediterrâneo formam um submercado dominado pelo arrefecimento, onde as propriedades turísticas interagem com a certificação de hotel verde e as normas de pacotes turísticos da UE. A elevada irradiação solar reforça o argumento económico para as bombas de calor acopladas a fotovoltaico, uma combinação que mitiga os picos de verão e os picos tarifários de inverno. No entanto, os invernos mais amenos limitam as cargas de aquecimento absolutas, atenuando o tamanho do mercado em comparação com as províncias do interior mais frias. Os fornecedores que adaptam sistemas compactos e reversíveis com revestimentos resistentes à corrosão capturam participação entre os hotéis à beira-mar que lidam com o ar salgado.

A Anatólia Central e o Mar Negro registam uma penetração mais lenta devido às populações dispersas e ao alcance financeiro limitado. No entanto, a ausência de gás canalizado em muitas cidades rurais elimina a barreira de incumbência que as caldeiras a gás representam noutros locais. À medida que a formação de instaladores se expande e os projetos piloto de financiamento na fatura se desenvolvem, estas regiões podem proporcionar crescimento de recuperação após 2027, especialmente no processamento agrícola, onde os secadores de baixa temperatura adotam soluções de bomba de calor para aproveitar os incentivos de injeção na rede para o calor residual de biomassa.

Panorama Competitivo

A rivalidade no mercado de bomba de calor na Turquia intensificou-se após 2024, quando os players nacionais e estrangeiros anunciaram adições de capacidade plurianuais. A instalação da COPA em Bursa pode agora produzir 100.000 unidades anualmente, tornando-a a primeira empresa local com adesão à Associação Europeia de Bombas de Calor. A Mitsubishi Electric aumentou a produção em Manisa para 300.000 unidades ar-para-água por ano, e a Daikin comprometeu EUR 100 milhões (USD 110 milhões) para a sua instalação em Sakarya com uma joint venture com a Copeland que localizará os compressores até 2026. A Baymak, apoiada pela BDR Thermea, registou um crescimento de 90% na receita de bombas de calor em 2025 e reconverteu o seu campus em Manisa num centro de energias renováveis, enquanto a Varmeks e a Solimpeks registam ganhos de dois dígitos com híbridos de água quente doméstica e fotovoltaico-térmico.

Nenhum dos principais fornecedores detém mais de 15% de participação, mantendo o Índice de Herfindahl-Hirschman na zona moderadamente concentrada. As peças importadas ainda representam cerca de 60% de uma lista de materiais típica, pelo que a depreciação da lira comprime as margens mesmo para as empresas com montagem no país. Esse risco cambial empurra os fabricantes para a integração a montante; a COPA já adquiriu motores de ventilador localmente e está a procurar parceiros de PCB de inversor, e a Mitsubishi está a avaliar fabricantes turcos de tubos de cobre. O serviço continua a ser o elo mais fraco, especialmente a leste de Ancara, onde os instaladores transferem as chamadas rurais para subcontratantes metropolitanos, erodindo a satisfação dos clientes e deixando espaço em branco para agregadores de serviços de terceiros.

As empresas de serviços de energia acrescentam outra camada de concorrência. O contrato de 4,8 MW da Enerjisa na fábrica de pneus de İzmit validou um modelo fora do balanço que os diretores financeiros industriais consideram atrativo, e a Johnson Controls agora inclui seguros de desempenho de longo prazo com cada unidade de 45-700 kW expedida de Esmirna. À medida que a pressão regulatória aumenta e as tarifas de rede oscilam, a fórmula vencedora combina hardware localizado, coberturas na cadeia de abastecimento e cobertura de pós-venda a nível nacional. Essas condições mantêm a disciplina de preços e garantem que as vantagens de escala ainda não se traduzem em participação dominante no mercado de bomba de calor na Turquia para nenhuma marca individual.

Líderes do Setor de Bomba de Calor na Turquia

Carrier Global Corporation

Vaillant Group

Bosch Group

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Enerjisa Enerji e a Brisa concluíram uma bomba de calor industrial de 4,8 MW na fábrica de pneus da Brisa em İzmit, com o objetivo de poupar 4,3 milhões de m³ de gás anualmente e reduzir 6.180 t de CO₂.

- Dezembro de 2025: A Daikin confirmou a conclusão do investimento plurianual de EUR 100 milhões (USD 110 milhões) na sua instalação em Sakarya e delineou uma joint venture com a Copeland para localizar componentes principais até 2026.

- Agosto de 2024: A COPA Isı Sistemleri inaugurou uma instalação em Bursa de EUR 3,5 milhões (USD 4,1 milhões) com capacidade de produção de 100.000 unidades, tornando-se o primeiro fabricante turco admitido na Associação Europeia de Bombas de Calor.

- Junho de 2024: A ISKID aderiu à Associação Europeia de Bombas de Calor, formalizando o intercâmbio de conhecimentos sobre formação de instaladores e defesa de políticas.

Âmbito do Relatório do Mercado de Bomba de Calor na Turquia

| Fonte de Ar |

| Fonte de Água |

| Fonte Geotérmica |

| Híbrido |

| Ar-para-Ar |

| Ar-para-Água |

| Água-para-Água |

| Água-para-Água (Geotérmica) |

| Abaixo de 10 kW |

| 10-50 kW |

| 50-200 kW |

| Acima de 200 kW |

| Aquecimento de Espaço |

| Arrefecimento de Espaço |

| Água Quente Doméstica e Sanitária |

| Aquecimento Industrial e de Processo |

| Outras Aplicações |

| Residencial |

| Comercial |

| Industrial |

| Nova Instalação |

| Retrofit |

| Por Tipo de Fonte | Fonte de Ar |

| Fonte de Água | |

| Fonte Geotérmica | |

| Híbrido | |

| Por Tecnologia | Ar-para-Ar |

| Ar-para-Água | |

| Água-para-Água | |

| Água-para-Água (Geotérmica) | |

| Por Capacidade | Abaixo de 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Acima de 200 kW | |

| Por Aplicação | Aquecimento de Espaço |

| Arrefecimento de Espaço | |

| Água Quente Doméstica e Sanitária | |

| Aquecimento Industrial e de Processo | |

| Outras Aplicações | |

| Por Utilizador Final | Residencial |

| Comercial | |

| Industrial | |

| Por Instalação | Nova Instalação |

| Retrofit |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de bomba de calor na Turquia em 2031?

As previsões apontam para USD 990,87 milhões até 2031, acima dos USD 780,41 milhões em 2026.

A que ritmo se espera que o setor cresça entre 2026 e 2031?

A taxa de crescimento anual composta está projetada em 4,89% ao longo do período de seis anos.

Qual o tipo de fonte que atualmente domina as vendas?

As unidades de fonte de ar lideram com 62,82% da receita de 2025, embora os híbridos sejam os de crescimento mais rápido.

Por que razão os utilizadores industriais estão a acelerar a adoção?

A volatilidade dos preços do gás importado e as iminentes taxas de carbono da UE encurtam os períodos de retorno, tornando o calor eletrificado atrativo para as fábricas orientadas para a exportação.

Qual é a principal restrição a uma adoção residencial mais ampla?

A depreciação da lira infla os custos dos componentes importados, prolongando o retorno e reduzindo a vontade de investir das famílias.

Os fabricantes locais são competitivos face às marcas globais?

Sim, as empresas nacionais controlam aproximadamente 35% da receita graças às expansões de instalações, mas ainda dependem de compressores e válvulas importados, deixando espaço para maior localização.

Página atualizada pela última vez em: