Tamanho e Participação do Mercado de Bombas de Calor do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

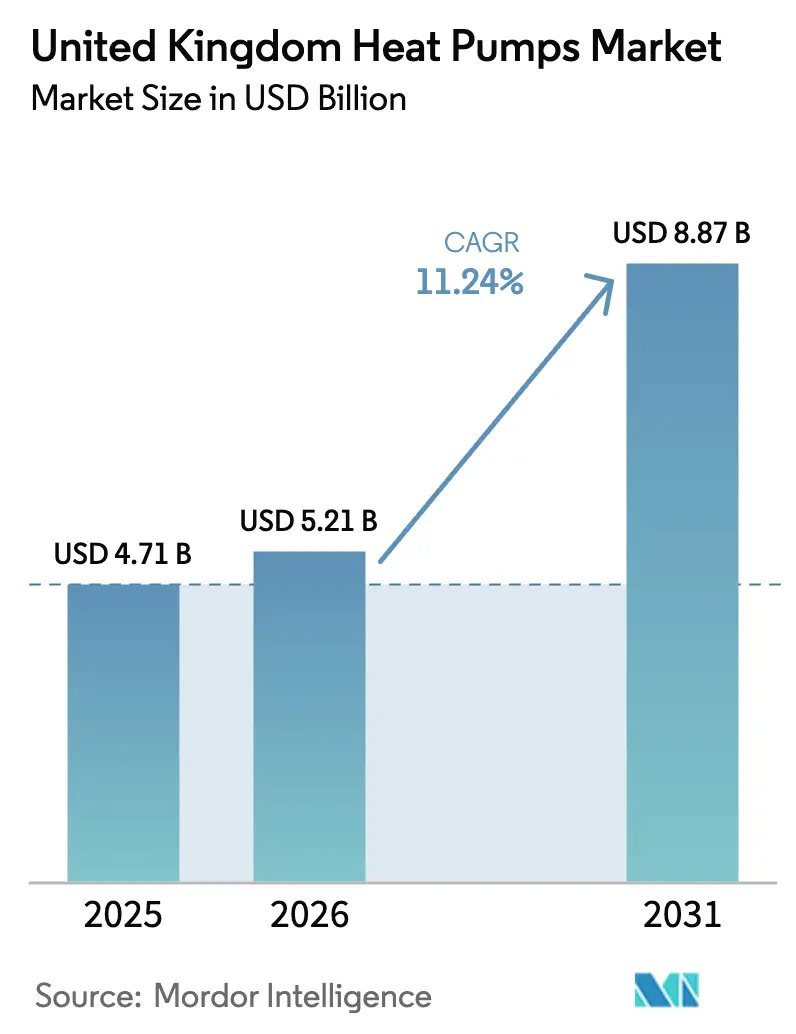

| Tamanho do mercado no ano base (2025) | 4.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.24% CAGR |

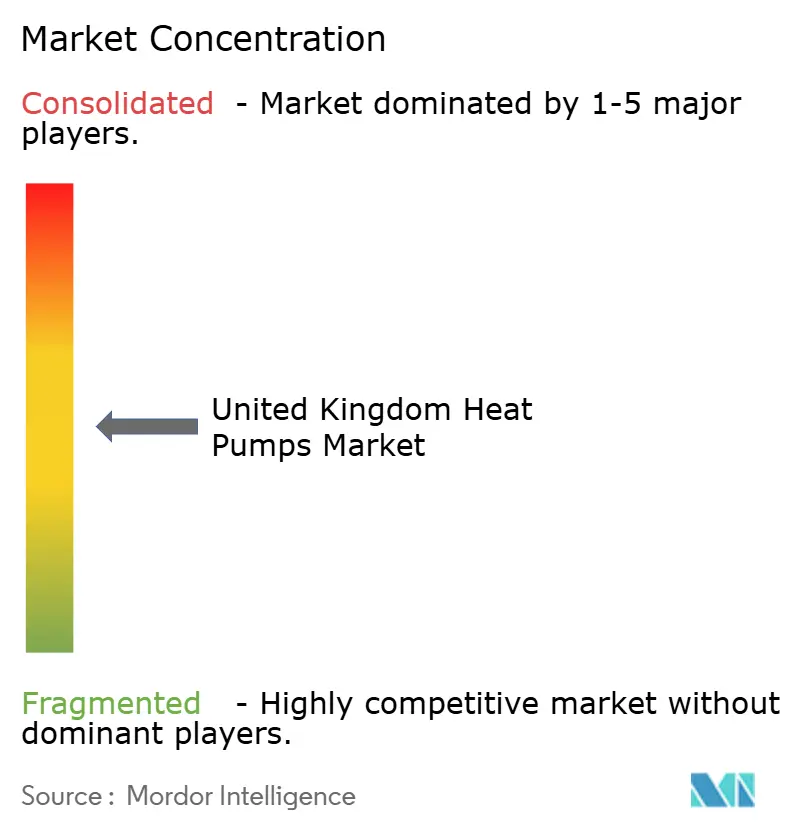

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor do Reino Unido por Mordor Intelligence

Espera-se que o tamanho do mercado de bombas de calor do Reino Unido aumente de USD 4,71 mil milhões em 2025 para USD 5,21 mil milhões em 2026 e atinja USD 8,87 mil milhões até 2031, crescendo a uma CAGR de 11,24% no período 2026-2031. Mandatos elevados de redução de carbono, subsídios de instalação mais generosos e rápida expansão da produção doméstica sustentam esta perspetiva. O mercado de bombas de calor do Reino Unido está a beneficiar do teto de subsídio mais elevado de GBP 7.500 do Programa de Atualização de Caldeiras, de uma relação preço eletricidade-gás em queda que melhora a paridade de custos operacionais, e do investimento acelerado em linhas de fabrico locais que encurtam os ciclos de entrega. Plataformas integradas de serviços energéticos estão a entrar na cadeia de valor, sinalizando uma mudança de um modelo de instalador fragmentado para ofertas verticalmente integradas. Os riscos de execução persistem, principalmente a lacuna de competências dos instaladores, o congestionamento localizado da rede elétrica e o crescente interesse dos consumidores em soluções híbridas que mantêm capacidade de reserva a gás.

Principais Conclusões do Relatório

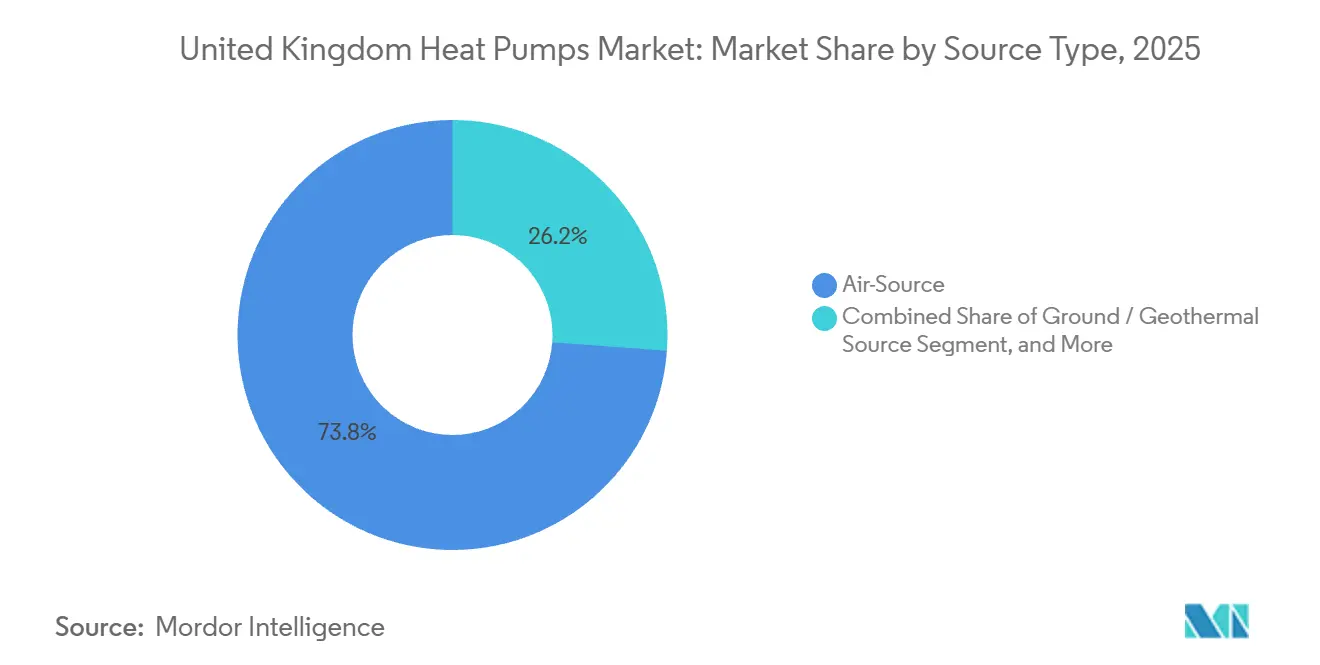

- Por tipo de fonte, os sistemas de fonte de ar lideraram com uma participação de receita de 73,83% em 2025, enquanto as unidades de fonte terrestre estão projetadas para registar uma CAGR de 12,31% até 2031.

- Por capacidade nominal, as unidades até 10 kW representaram 44,26% da procura em 2025, ao passo que os sistemas acima de 30 kW estão previstos para crescer a uma CAGR de 12,78% até 2031.

- Por design do sistema, as configurações split dominaram 61,14% das instalações em 2025, com as bombas de calor híbridas a registar uma CAGR esperada de 12,16% ao longo do período de previsão.

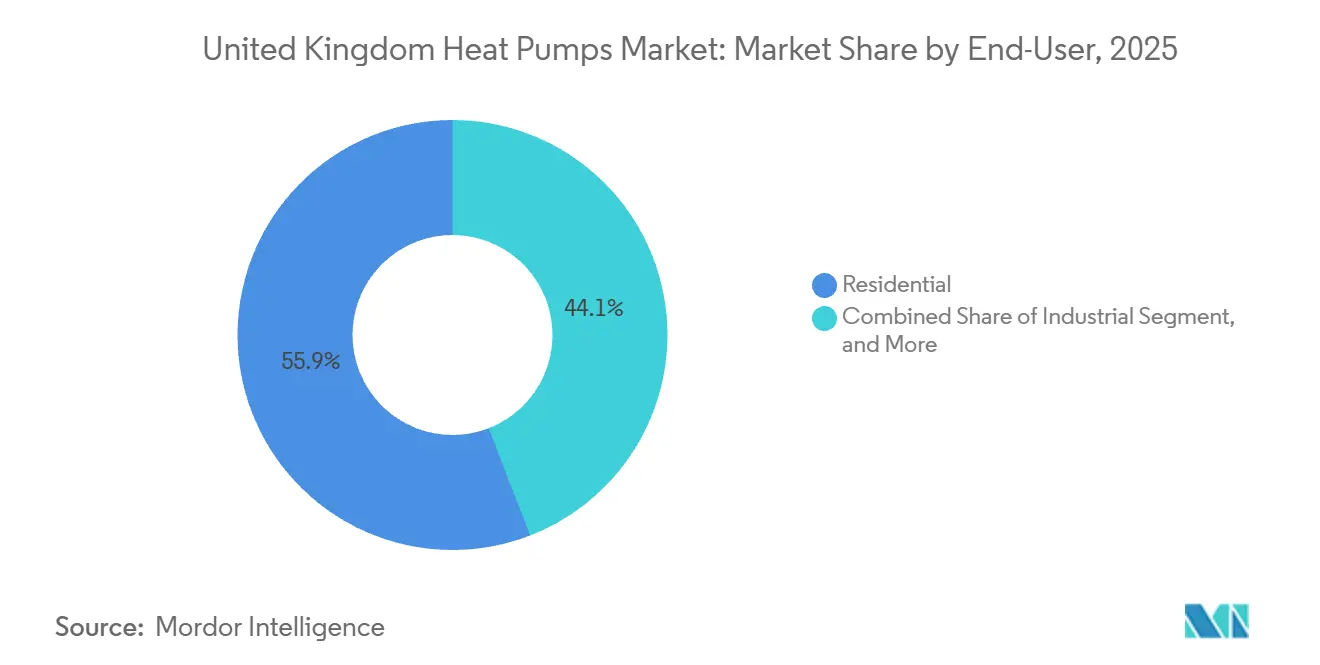

- Por utilizador final, os clientes residenciais geraram 55,88% da receita de 2025, e as implementações industriais deverão expandir-se a uma CAGR de 12,82% até 2031.

- Por aplicação, o aquecimento e arrefecimento de espaços captou 63,54% do volume de negócios de 2025, enquanto as redes de aquecimento urbano deverão registar uma CAGR de 12,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bombas de Calor do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações Governamentais e Metas de Neutralidade Carbónica | +3.2% | Nacional, mais forte em Inglaterra e no País de Gales | Longo prazo (≥ 4 anos) |

| Subsídios do Programa de Atualização de Caldeiras e Outros Incentivos Financeiros | +2.8% | Nacional, com maior adesão na Escócia | Médio prazo (2-4 anos) |

| Aumento do Diferencial de Preço Eletricidade-Gás a Favorecer as Bombas de Calor | +1.9% | Nacional, agudo em áreas fora da rede de gás | Médio prazo (2-4 anos) |

| Expansão do Fabrico Doméstico através do Acelerador de Investimento em Bombas de Calor | +1.5% | Nacional, concentrado nas Midlands e no Norte | Longo prazo (≥ 4 anos) |

| Recuperação da Procura de Espaços de Escritório e Retrofits de AVAC | +0.7% | Londres, Manchester, Birmingham, Edimburgo | Curto prazo (≤ 2 anos) |

| Integração de Tarifas Flexíveis e Resposta pelo Lado da Procura | +0.6% | Nacional, primeiros adotantes em lares com contadores inteligentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais e Metas de Neutralidade Carbónica

A legislação juridicamente vinculativa de neutralidade carbónica para 2050 coloca a descarbonização do aquecimento no centro da estratégia climática do Reino Unido, uma vez que o aquecimento de espaços e de água representa 37% das emissões nacionais. O Mecanismo do Mercado de Calor Limpo, introduzido em 2024, obriga as marcas de caldeiras a garantir que as bombas de calor representem pelo menos 8% das vendas anuais, incorporando um custo de conformidade nas carteiras exclusivamente a gás.[1]Departamento para a Segurança Energética e Neutralidade Carbónica, "Orientação do Ano 2 do Mecanismo do Mercado de Calor Limpo," gov.uk A Norma para Habitações Futuras, implementada em 2025, exige que as novas habitações reduzam as emissões de carbono em até 80% relativamente às linhas de base de 2013, incorporando efetivamente as bombas de calor em todas as futuras construções residenciais. Combinados com a meta governamental de 600.000 instalações anuais para 2028, estes instrumentos de política levam os fabricantes a redirecionar a I&D das caldeiras de condensação para plataformas avançadas de bombas de calor. O resultado é um sinal de procura duradouro e de longo horizonte que ancora o mercado de bombas de calor do Reino Unido.

Subsídios do Programa de Atualização de Caldeiras e Outros Incentivos Financeiros

O Programa de Atualização de Caldeiras elevou o seu subsídio para fonte de ar para GBP 7.500 (USD 9.500) em outubro de 2024, reduzindo o prémio inicial face a uma caldeira a gás para GBP 3.000-5.000 numa habitação típica.[2]Ofgem, "Anúncio do Aumento do Subsídio do Programa de Atualização de Caldeiras," ofgem.gov.uk As candidaturas mensais aumentaram 88% em termos homólogos até março de 2025, mas o total acumulado ainda cobre menos de 7% da meta anual de 600.000 unidades, sublinhando o potencial de crescimento.[3]Departamento para a Segurança Energética e Neutralidade Carbónica, "Estatísticas do Programa de Atualização de Caldeiras," gov.uk Incentivos regionais adicionais, como o subsídio rural da Escócia de até GBP 9.000, criam um gradiente de adesão norte-sul, enquanto o Subsídio de Formação em Aquecimento ajuda a suportar os custos de acreditação dos instaladores. Embora os fundos disponíveis tenham sido alargados, a consciencialização sobre os subsídios e o volume de trabalho dos instaladores continuam a ser fatores limitantes, sugerindo que os incentivos financeiros deverão continuar a estimular o volume a médio prazo.

Aumento do Diferencial de Preço Eletricidade-Gás a Favorecer as Bombas de Calor

O gás grossista aliviou face ao pico de 2022, mas as tarifas de eletricidade mantiveram-se elevadas devido a encargos de rede, comprimindo a relação preço unitário eletricidade-gás para cerca de 3:1 no final de 2024. Com coeficientes de desempenho próximos de 3,0, as bombas de calor atingem paridade de custo operacional com as caldeiras a gás em torno deste limiar de 3:1, uma referência que muitos lares estão agora a aproximar-se. Tarifas inovadoras de utilização por período, como a Cosy Octopus, oferecem eletricidade noturna a 9 p/kWh, permitindo estratégias de pré-aquecimento que poupam aproximadamente GBP 96 por ano. A consulta da Ofgem sobre a transferência de encargos ambientais da eletricidade para o gás poderá reduzir ainda mais as tarifas unitárias elétricas em 10-15%, melhorando estruturalmente a economia ao longo da vida útil das bombas de calor. As habitações fora da rede que funcionam a gasóleo já beneficiam de custos operacionais 30-50% mais baixos após a mudança, o que amplifica o seu apelo nos mercados rurais.

Expansão do Fabrico Doméstico através do Acelerador de Investimento em Bombas de Calor

O Acelerador de Investimento em Bombas de Calor desbloqueou GBP 30 milhões em financiamento equiparado, impulsionando compromissos de destaque da Vaillant e da Baxi para produzir 400.000 e 200.000 unidades por ano, respetivamente, no Reino Unido até 2027. As linhas locais reduzem os prazos de entrega que se estendiam a 12-16 semanas em 2023 e amortecem o risco cambial e tarifário pós-Brexit. Também cultivam um conjunto de mão de obra especializada, melhorando a qualidade do serviço e acelerando a iteração de produtos para as condições climáticas do Reino Unido. Embora componentes-chave como os compressores ainda dependam de importações da Ásia, uma quota crescente de conteúdo doméstico reforça a resiliência da cadeia de abastecimento e apoia a expansão a longo prazo do mercado de bombas de calor do Reino Unido.

Análise do Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prevalência de Substituições de Caldeiras a Gás Mais Baratas | -1.8% | Nacional, mais forte em áreas urbanas com acesso à rede de gás | Médio prazo (2-4 anos) |

| Escassez de Instaladores Qualificados de Bombas de Calor | -1.5% | Nacional, aguda em regiões rurais e do norte | Médio prazo (2-4 anos) |

| Restrições de Capacidade da Rede de Distribuição Local | -0.9% | Áreas rurais e redes suburbanas mais antigas | Longo prazo (≥ 4 anos) |

| Riscos de Abastecimento de Semicondutores e Ímanes de Terras Raras | -0.6% | Global, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Substituições de Caldeiras a Gás Mais Baratas

A substituição de uma caldeira a gás custa GBP 2.000-3.500 face a GBP 10.000-14.000 para uma bomba de calor de fonte de ar, mesmo após subsídios, mantendo um prémio inicial considerável que desincentiva os lares com restrições financeiras. A inércia comportamental reforça as substituições por caldeiras equivalentes, uma vez que muitos proprietários só agem quando uma unidade avaria no inverno. As bombas de calor híbridas, com preços entre GBP 6.000-9.000 mas inelegíveis para subsídios, complicam ainda mais a eletrificação total ao oferecer uma via incremental. Como o Mecanismo do Mercado de Calor Limpo visa apenas os fabricantes, as empresas instaladoras podem ainda concentrar-se nas substituições de caldeiras sem penalização, limitando a conversão a curto prazo no mercado de bombas de calor do Reino Unido.

Escassez de Instaladores Qualificados de Bombas de Calor

O país emprega apenas cerca de 4.000 instaladores certificados de bombas de calor, mas atingir 600.000 instalações anuais exige pelo menos 27.000 técnicos até 2028. Aproximadamente 39% dos formandos abandonam o setor antes da sua primeira instalação, citando baixos volumes no início de carreira e elevados encargos de conformidade. Os clientes rurais relataram esperas de seis a doze meses por orçamentos, travando o dinamismo do mercado em 2024 e 2025. Embora o Subsídio de Formação em Aquecimento compense as propinas dos cursos, a volatilidade de rendimentos e os encargos administrativos ainda limitam a expansão da força de trabalho, criando um obstáculo material ao mercado de bombas de calor do Reino Unido até meados da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Escala da Fonte de Ar e Potencial da Fonte Terrestre

Em 2025, os sistemas de fonte de ar detinham uma quota dominante de 73,83% da receita. Entretanto, as unidades de fonte terrestre estão no caminho certo para atingir uma CAGR notável de 12,31% até 2031. As unidades de fonte de ar captaram a maior parte da receita de 2025, pois adaptam-se aos retrofits típicos do Reino Unido e qualificam-se para o maior subsídio. Os clientes residenciais valorizam o fator de forma compacto do sistema split, enquanto os compradores do setor comercial ligeiro valorizam os compressores de inversor que modulam para cargas parciais. No entanto, a economia do ciclo de vida favorece cada vez mais os designs de fonte terrestre em escolas, escritórios e centros logísticos que operam por mais de 20 anos. Fatores de desempenho sazonal acima de 4,0 reduzem os custos operacionais em até 30%. Os sistemas de furo vertical em circuito fechado superam os limites de espaço urbano, e as orientações governamentais simplificaram a aprovação de planeamento, impulsionando os volumes de concurso para projetos acima de 200 kW. À medida que os promotores de redes de calor agrupam arrays terrestres partilhados em locais de regeneração urbana, espera-se que o mercado de bombas de calor do Reino Unido veja a penetração da fonte terrestre aumentar de forma constante até 2031.

A tecnologia ar-ar permanece um nicho de área cinzenta, com cerca de 225.000 unidades instaladas no início de 2025, mas excluída do Mecanismo do Mercado de Calor Limpo. A remoção dessa exclusão poderia acelerar o crescimento, especialmente em apartamentos onde os retrofits hidráulicos são impraticáveis. Entretanto, o roteiro emergente de geotermia profunda identifica a Cornualha e as Midlands como pontos quentes a longo prazo, oferecendo calor de base para redes de aquecimento urbano além de 2030. Os investidores acompanharão de perto os resultados dos projetos-piloto, pois demonstradores bem-sucedidos poderiam abrir um novo segmento vertical no mercado de bombas de calor do Reino Unido.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Capacidade Nominal: Unidades Pequenas Dominam, Arrays de Grande Dimensão Aceleram

Em 2025, as unidades até 10 kW representaram 44,26% da procura, enquanto os sistemas acima de 30 kW estão projetados para expandir a uma CAGR de 12,78% até 2031. Os equipamentos à escala residencial, particularmente os de até 10 kW, sublinham a tendência gradual de descarbonização em moradias isoladas e pequenas casas em banda. Em projetos de preenchimento suburbano, os sistemas de 10-20 kW estão agora a servir blocos multifamiliares, eliminando a necessidade de salas de equipamentos centrais. Isto é possível graças à utilização de unidades exteriores de perfil baixo que respeitam os limites de ruído estabelecidos pelos desenvolvimentos permitidos. A gama de 20-30 kW é ideal para escolas primárias, lares de idosos e estabelecimentos de comércio de conveniência. Aqui, as exigências simultâneas de aquecimento de espaços e de água quente doméstica requerem reservatórios de acumulação para evitar ciclos curtos.

O crescimento está a deslocar-se para sistemas acima de 30 kW, especialmente arrays para subestações de aquecimento urbano e circuitos de processo industrial. O contrato-quadro de cinco anos da Daikin para o Grande Manchester, abrangendo 64.000 sistemas, exemplifica a aquisição em volume alinhada com os planos climáticos das autoridades locais. As plataformas de alta temperatura que fornecem água a 80-100 °C estão a substituir as caldeiras a gás na indústria alimentar e nas fábricas de papel, e o programa de Apoio à Recuperação de Calor Industrial cofinancia estudos de viabilidade que reduzem o risco dos orçamentos de capital empresarial. Como resultado, o segmento de grande capacidade do mercado de bombas de calor do Reino Unido está previsto para superar a taxa de crescimento agregada até 2031, reforçando os movimentos da cadeia de abastecimento em direção a designs modulares e contentorizados.

Por Design do Sistema: Conveniência do Split Versus Transição Híbrida

As configurações split captaram 61,14% das instalações de 2025, beneficiando da familiaridade generalizada dos instaladores e do desempenho acústico superior. Os fabricantes refinam continuamente a carga de refrigerante para cumprir as quotas de gases fluorados, com o propano R290 a emergir como líder de baixo potencial de aquecimento global. As unidades monobloco, produzidas na nova fábrica da Vaillant em Derby, evitam o manuseamento de gases fluorados no local e reduzem o tempo de instalação em até um dia, uma vantagem no panorama restrito de instaladores.

As bombas de calor híbridas atraem os lares relutantes em atualizar radiadores ou quadros elétricos. A CAGR de 12,16% da tecnologia até 2031 reflete uma ponte económica em direção à eletrificação total — o compressor elétrico trata da carga de base e a caldeira a gás retida cobre a procura de pico. Os críticos alertam para efeitos de bloqueio se os híbridos permanecerem em funcionamento além de 2035, mas a dinâmica de retorno do investimento é convincente hoje para os 15 milhões de habitações abaixo da Classe C do Certificado de Desempenho Energético. Os controlos de comutação inteligente que privilegiam o compressor quando os preços da eletricidade descem sob tarifas de utilização por período podem reduzir o consumo de gás a metade sem comprometer o conforto.

Por Utilizador Final: Proprietários de Habitação Lideram, Fábricas Seguem

Os clientes residenciais geraram 55,88% das vendas de 2025, impulsionados pelo apoio de subsídios e campanhas de marketing ao consumidor. A penetração ainda está abaixo de 1% do parque habitacional de 29 milhões de unidades, deixando um enorme potencial para o mercado de bombas de calor do Reino Unido. Os retrofits comerciais estão a aumentar à medida que os senhorios se apressam a satisfazer as Normas Mínimas de Eficiência Energética que se tornam mais exigentes para a Classe B do Certificado de Desempenho Energético até 2030. Projetos-piloto da Arup e da British Land mostram poupanças de energia de AVAC de 50-60% e maior retenção de inquilinos.

A adoção industrial, a avançar a uma CAGR de 12,82%, visa agora segmentos de aquecimento de processos abaixo de 150 °C, onde as bombas de alta temperatura substituem caldeiras a vapor e recuperam calor residual de ciclos de refrigeração. As empresas que recorrem ao programa de Apoio à Recuperação de Calor Industrial relatam retornos do investimento em três anos quando combinados com tarifas dinâmicas que valorizam a carga flexível. As instituições do setor público, lideradas pela Estratégia de Neutralidade Carbónica do Serviço Nacional de Saúde, estão a adquirir pacotes normalizados de bombas de calor através de contratos-quadro nacionais, trazendo volume previsível aos fornecedores.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Aquecimento de Espaços Domina, Redes de Aquecimento Urbano em Expansão

As funções de aquecimento e arrefecimento de espaços detinham 63,54% da receita de 2025, um resultado natural num clima dominado pelo aquecimento. Os modernos compressores de inversor proporcionam conforto durante todo o ano e reduzem o consumo de gás nas estações intermédias em edifícios de combustível misto. Os casos de utilização de água quente doméstica exigem temperaturas de saída acima de 55 °C para gerir o risco de Legionella, e os fabricantes atingem este limiar através de ciclos de refrigeração em cascata ou de resistências elétricas de imersão.

As aplicações de aquecimento urbano, a avançar a uma CAGR de 12,47%, agrupam bombas de calor à escala de serviços públicos com reservatórios térmicos e circuitos secundários que servem quarteirões urbanos densos. O pipeline de GBP 400 milhões do Grande Manchester visa 90 GWh por ano até 2030, aproveitando arrays de grande escala para desbloquear economias de escala. South Kilburn e Bristol Temple Quarter são pontos de prova adicionais que mostram como os clientes municipais reduzem o risco de financiabilidade para os operadores privados. Ao longo do período de previsão, o mercado de bombas de calor do Reino Unido deverá ver os esquemas de aquecimento urbano transitar da fase piloto para uma classe de ativos de mercado de capitais convencional.

Análise Geográfica

As instalações em Inglaterra contribuíram com cerca de três quartos do volume de unidades de 2025, ancoradas pela densidade habitacional e pela base de instaladores mais forte. A Escócia supera a sua quota populacional graças aos subsídios mais generosos do programa Home Energy Scotland que cobrem até GBP 9.000, fomentando uma maior adoção per capita. O País de Gales beneficia de retrofits robustos em áreas rurais fora da rede de gás onde o gasóleo de aquecimento continua caro, e a Irlanda do Norte mostra um dinamismo inicial após a aquisição de um fabricante local pela Octopus Energy.

Os preços regionais da eletricidade e a capacidade da rede moldam os padrões de adoção. Os condados rurais do sudoeste de Inglaterra e das Terras Altas da Escócia enfrentam congestionamento de transformadores que pode atrasar as ligações, enquanto os centros urbanos aproveitam redes de distribuição mais robustas e menores distâncias de deslocação dos instaladores. Os municípios de Londres assistem a uma crescente procura comercial impulsionada por zonas de qualidade do ar que penalizam as caldeiras a combustíveis fósseis, enquanto as Midlands ganham emprego ligado ao fabrico à medida que a Vaillant e a Baxi expandem as linhas locais.

A execução das políticas difere entre as administrações descentralizadas. A estratégia de calor em edifícios da Escócia estabelece metas intermédias mais ambiciosas, o País de Gales enfatiza os retrofits de habitação social, e a Irlanda do Norte prioriza os subsídios de formação de instaladores para aumentar a capacidade local. Apesar destas nuances, o mercado de bombas de calor do Reino Unido demonstra um dinamismo nacional coerente, com cada região a contribuir com alavancas de crescimento distintas que sustentam coletivamente uma expansão de dois dígitos até 2031.

Panorama Competitivo

O mercado é moderadamente fragmentado. Os incumbentes do setor de caldeiras aproveitam as redes de instaladores legadas para vender bombas de calor de forma cruzada, enquanto marcas especializadas como a NIBE e a Kensa Heat Pumps focam-se no desempenho técnico e na formação aprofundada de instaladores. A aquisição da Renewable Energy Devices pela Octopus Energy em 2024 ilustra a integração vertical que captura margem desde o chão de fábrica até à tarifa de energia.

A concorrência tecnológica centra-se em inversores de velocidade variável, refrigerantes de baixo potencial de aquecimento global e controlos inteligentes ligados à nuvem que alinham o consumo com as tarifas de utilização por período. Vários fabricantes registaram patentes de algoritmos de aprendizagem automática que antecipam padrões meteorológicos e de ocupação, melhorando o desempenho e facilitando a interação com o utilizador. Estão a emergir modelos de negócio por subscrição que agrupam hardware, instalação e fornecimento de eletricidade a uma mensalidade fixa, potencialmente reescrevendo os fluxos de receita no mercado de bombas de calor do Reino Unido.

Os novos participantes visam oportunidades em espaços não explorados. Os sistemas híbridos atraem habitações ligadas à rede de gás receosas da eletrificação total. As unidades de alta temperatura servem o calor de processo industrial abaixo de 100 °C, e os arrays de circuito terrestre partilhado desbloqueiam locais urbanos densos. As escassez de componentes, nomeadamente semicondutores e ímanes de terras raras, continuam a ser um risco a monitorizar, mas os investimentos em montagem doméstica melhoram a resiliência e encurtam os prazos de encomenda.

Líderes do Setor de Bombas de Calor do Reino Unido

IMS Heat Pumps

Vaillant Group

Baxi Heating UK

Worcestor Bosch Group

Viessmann Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Daikin e a Copeland formaram uma joint venture para expandir a produção de compressores no Reino Unido, garantindo o abastecimento para o contrato-quadro do Grande Manchester.

- Novembro de 2025: O governo lançou a Ronda 2 do Acelerador de Investimento em Bombas de Calor, alocando GBP 90 milhões para aumentar a capacidade de fabrico doméstico.

- Setembro de 2025: A Octopus Energy e a LG anunciaram uma parceria para codesenvolver bombas de calor com tecnologia Kraken otimizadas para a tarifa Cosy, com o objetivo de 50.000 unidades até 2027.

- Março de 2025: A Vaillant inaugurou a sua fábrica de GBP 40 milhões em Derby, produzindo unidades monobloco R290, criando 200 postos de trabalho.

Âmbito do Relatório do Mercado de Bombas de Calor do Reino Unido

As bombas de calor são máquinas que transferem energia calorífica de uma fonte de calor para um reservatório térmico, movendo-a na direção oposta à transferência espontânea de calor, absorvendo calor de um espaço frio e libertando-o num espaço mais quente. O mercado em estudo é definido como as receitas geradas pela venda de Bombas de Calor. Além disso, os vários setores de utilizadores finais acompanhados para as estimativas de mercado incluem o industrial, o comercial e o residencial, entre outros. O mercado também abrange os principais fatores que influenciam o mercado de bombas de calor, incluindo impulsionadores e restrições.

O Relatório do Mercado de Bombas de Calor do Reino Unido é Segmentado por Tipo de Fonte (Fonte de Ar, Fonte de Água e Fonte Terrestre/Geotérmica), Capacidade Nominal (Até 10 kW, 10-20 kW, 20-30 kW e Acima de 30 kW), Design do Sistema (Sistema Split, Monobloco e Bomba de Calor Híbrida), Utilizador Final (Residencial, Comercial, Industrial e Institucional), Aplicação (Aquecimento e Arrefecimento de Espaços, Aquecimento de Água, Aquecimento Urbano e Aquecimento Industrial e de Processos). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fonte de Ar | Ar-Ar |

| Ar-Água | |

| Fonte de Água | Água Superficial |

| Circuito Aberto | |

| Fonte Terrestre/Geotérmica | Circuito Fechado Vertical |

| Circuito Fechado Horizontal | |

| Expansão Direta |

| Até 10 kW |

| 10-20 kW |

| 20-30 kW |

| Acima de 30 kW |

| Sistema Split |

| Monobloco |

| Bomba de Calor Híbrida |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Aquecimento e Arrefecimento de Espaços |

| Aquecimento de Água |

| Aquecimento Urbano |

| Aquecimento Industrial e de Processos |

| Por Tipo de Fonte | Fonte de Ar | Ar-Ar |

| Ar-Água | ||

| Fonte de Água | Água Superficial | |

| Circuito Aberto | ||

| Fonte Terrestre/Geotérmica | Circuito Fechado Vertical | |

| Circuito Fechado Horizontal | ||

| Expansão Direta | ||

| Por Capacidade Nominal | Até 10 kW | |

| 10-20 kW | ||

| 20-30 kW | ||

| Acima de 30 kW | ||

| Por Design do Sistema | Sistema Split | |

| Monobloco | ||

| Bomba de Calor Híbrida | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Institucional | ||

| Por Aplicação | Aquecimento e Arrefecimento de Espaços | |

| Aquecimento de Água | ||

| Aquecimento Urbano | ||

| Aquecimento Industrial e de Processos | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de bombas de calor do Reino Unido em 2026?

O tamanho do mercado de bombas de calor do Reino Unido é de USD 5,21 mil milhões em 2026, a caminho de USD 8,87 mil milhões até 2031.

Qual é a CAGR esperada para as bombas de calor no Reino Unido até 2031?

Prevê-se que a receita se expanda a uma CAGR de 11,24% no período 2026-2031.

Qual tipo de fonte de bomba de calor está a crescer mais rapidamente?

Prevê-se que os sistemas de fonte terrestre registem uma CAGR de 12,31% até 2031, à medida que os compradores comerciais e institucionais priorizam a eficiência ao longo do ciclo de vida.

Por que razão as bombas de calor híbridas estão a ganhar interesse apesar dos subsídios limitados?

Os híbridos permitem que os lares reduzam o consumo de gás em 50-70% sem grandes atualizações de radiadores ou isolamento, e beneficiam de tarifas inteligentes que reduzem os custos operacionais.

Que incentivos de política apoiam a adoção atualmente?

As principais alavancas incluem o subsídio do Programa de Atualização de Caldeiras de GBP 7.500, o Mecanismo do Mercado de Calor Limpo e complementos regionais como o programa Warmer Homes de Londres.

Qual é a gravidade da lacuna de capacidade de instaladores?

Apenas cerca de 4.000 instaladores detêm atualmente a certificação necessária, enquanto serão necessários pelo menos 27.000 técnicos até 2028 para cumprir a meta de instalação de 600.000 unidades.

Página atualizada pela última vez em: