Tamanho e Participação do Mercado de Bomba de Calor na Finlândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

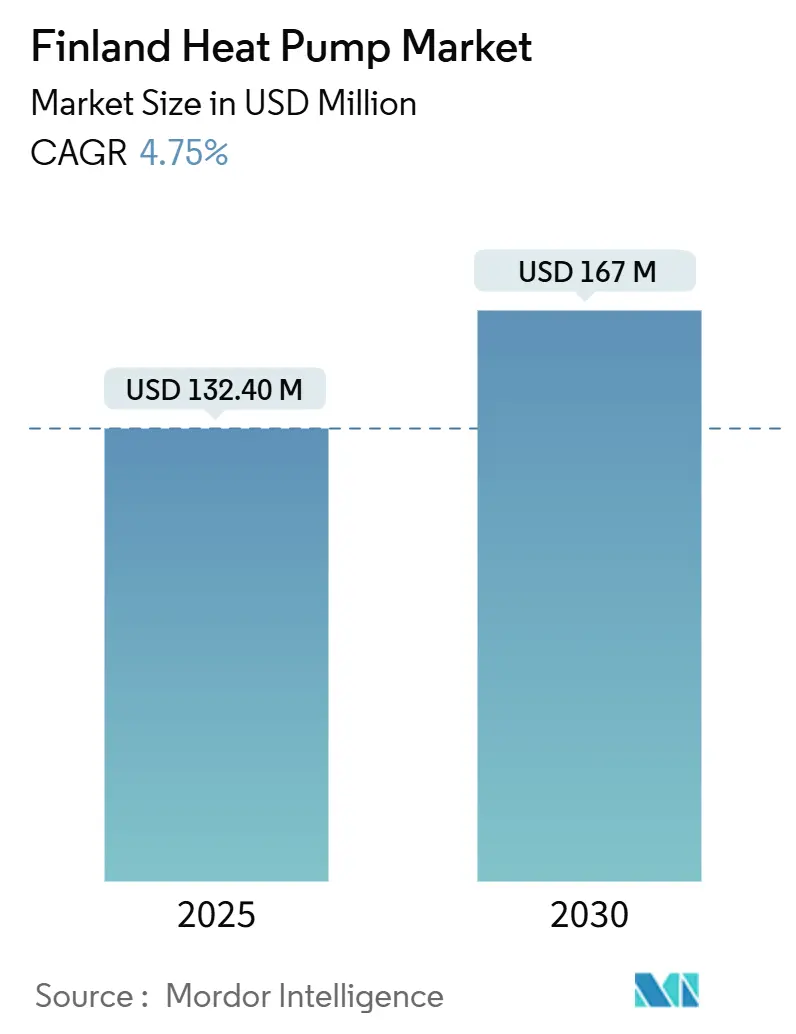

| Tamanho do Mercado (2025) | 132.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 167 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.75% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Finlândia por Mordor Intelligence

O mercado de bomba de calor na Finlândia está avaliado em USD 132,40 milhões em 2025 e tem previsão de expansão a um CAGR de 4,75% para atingir USD 167 milhões até 2030. A rápida eletrificação, os generosos subsídios e os rigorosos marcos de neutralidade de carbono tornaram as bombas de calor a substituta preferida para o aquecimento a óleo e o aquecimento elétrico direto. As unidades de fonte de ar ainda respondem pela maioria das instalações devido aos seus menores custos iniciais e à facilidade de posicionamento; no entanto, os sistemas de fonte terrestre estão crescendo rapidamente à medida que os custos de perfuração caem e os operadores de rede recompensam a demanda flexível. Os canais de vendas digitais, antes periféricos, agora registram uma taxa de crescimento de dois dígitos à medida que os proprietários exploram ferramentas de elegibilidade online para subsídios. Do lado da oferta, as grandes empresas internacionais estão adquirindo empresas de serviços nórdicas para garantir capacidade de instalação, enquanto os especialistas locais se diferenciam por meio de engenharia para climas frios e projetos com refrigerantes naturais.

Principais Conclusões do Relatório

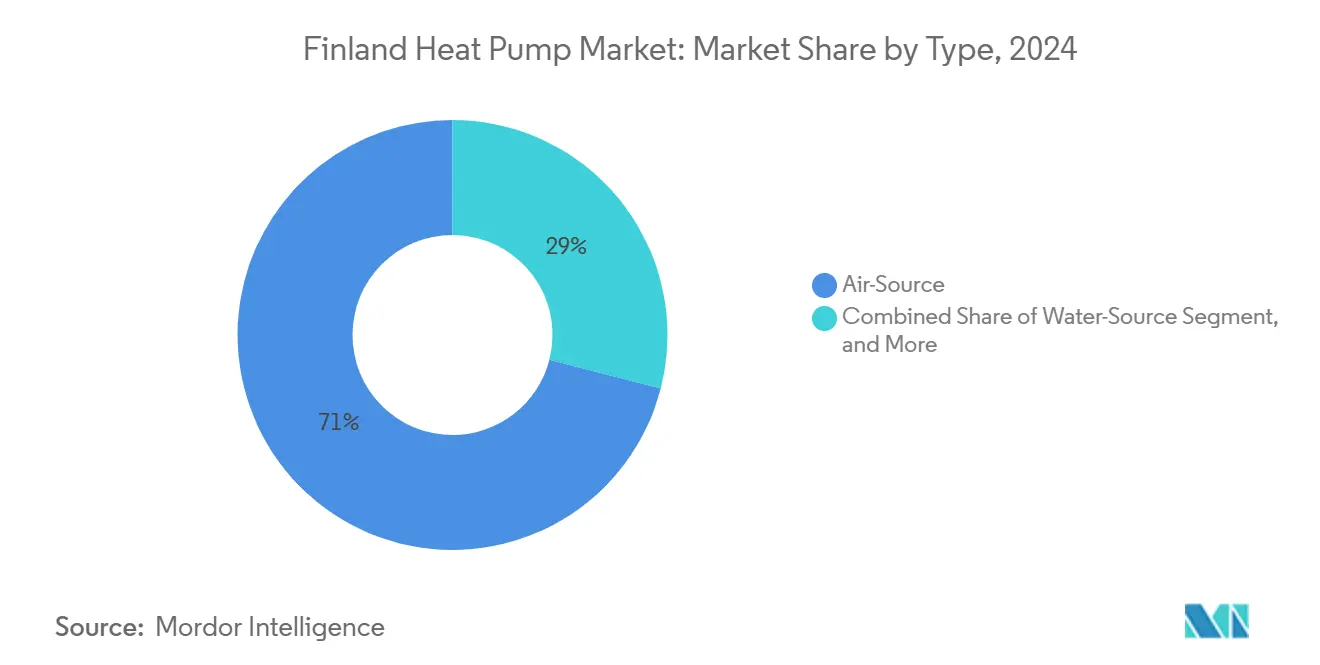

- Por tipo, os sistemas de fonte de ar detinham 71% da participação do mercado de bomba de calor na Finlândia em 2024; as unidades de fonte terrestre registraram a taxa de crescimento mais rápida de 4,8% até 2030.

- Por capacidade nominal, a classe abaixo de 10 kW representou uma participação de 56% do tamanho do mercado de bomba de calor na Finlândia em 2024, enquanto a faixa de 50–100 kW tem projeção de crescimento de 5,2% de 2024 a 2030.

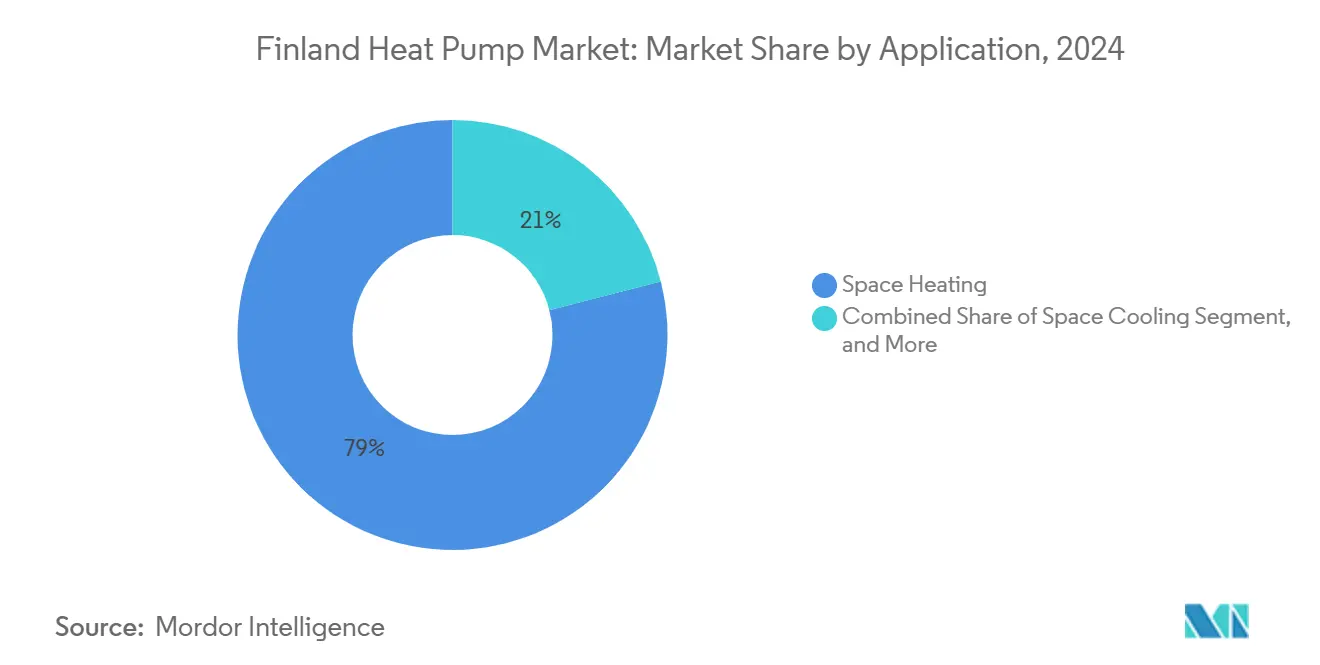

- Por aplicação, o aquecimento de espaço captou 79% da receita em 2024; a demanda por água quente doméstica avança a um CAGR de 4,95% até 2030.

- Por vertical de usuário final, o segmento residencial liderou com 68% do tamanho do mercado de bomba de calor na Finlândia em 2024; espera-se que as instalações comerciais registrem o maior CAGR de 5% até 2030.

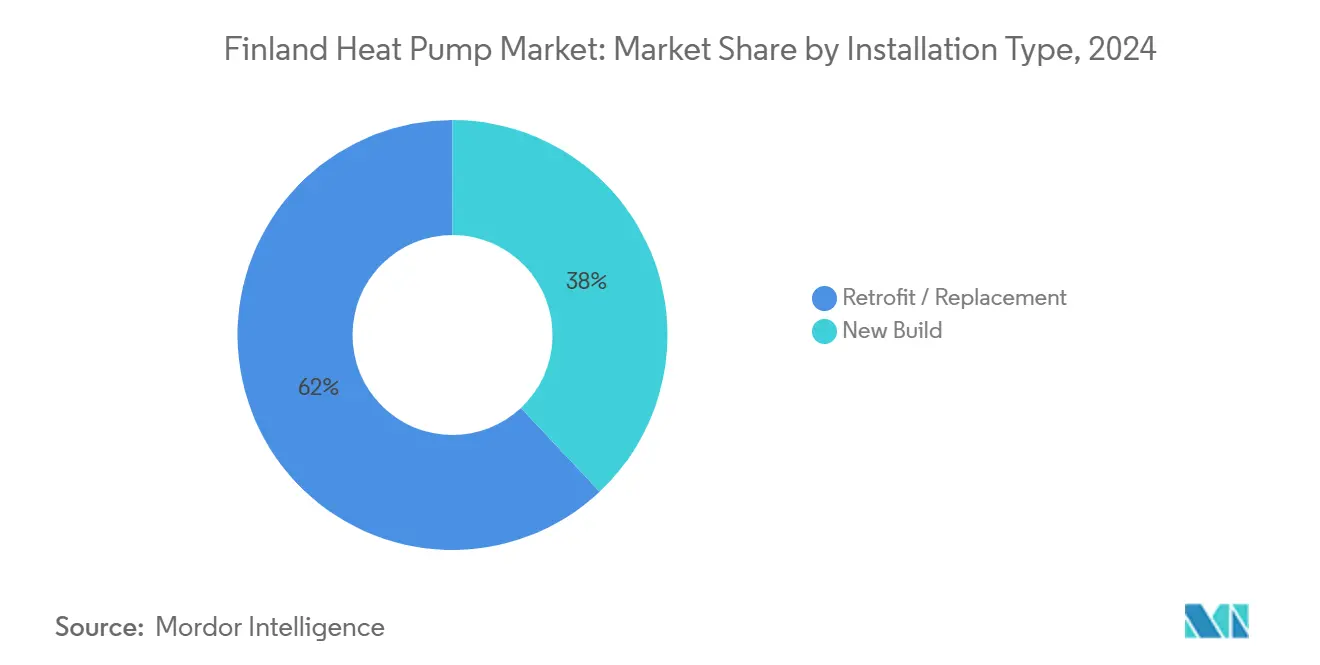

- Por tipo de instalação, os retrofits contribuíram com 62% do valor de 2024, enquanto a atividade de nova construção deve acelerar a um CAGR de 4,82% até 2030.

- Por canal de vendas, os distribuidores/instaladores detinham uma participação de 59% do mercado de bomba de calor na Finlândia em 2024; espera-se que o comércio eletrônico se expanda a um CAGR anual de 5,2% até 2030.

Tendências e Perspectivas do Mercado de Bomba de Calor na Finlândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos de energia e impostos favoráveis | +2.9% | Áreas rurais com aquecimento a óleo | Médio prazo (2–4 anos) |

| Demanda crescente por sistemas energeticamente eficientes | +2.1% | Centros urbanos | Longo prazo (≥4 anos) |

| Programas nacionais de subsídios (Eficiência Energética e ARRA) | +1.7% | Regiões de menor renda | Curto prazo (≤2 anos) |

| Meta de neutralidade de carbono em 2035 | +2.6% | Projetos-piloto em Helsinque, Tampere e Espoo | Longo prazo (≥4 anos) |

| Expansão da integração com a rede de aquecimento urbano | +1.8% | Sul e Oeste da Finlândia | Médio prazo (2–4 anos) |

| Avanços na tecnologia de bomba de calor para climas frios | +2.4% | Norte da Finlândia e Lapônia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de energia e impostos favoráveis

A Finlândia intensificou sua iniciativa de adoção de bombas de calor, implementando subsídios diretos e incentivos fiscais. Em 2024, os proprietários de imóveis viram os subsídios de renovação saltarem para EUR 9.000 (USD 10.402,65) para bombas de calor ar-água e EUR 15.000 (USD 17.337,75) para variantes de fonte terrestre. Além disso, o governo finlandês reforçou seu apoio com um crédito fiscal de imposto de renda corporativo de 20% para investimentos em bombas de calor em escala industrial, com teto de EUR 150 milhões (USD 173,38 milhões) por grupo corporativo. Essas medidas se alinham perfeitamente com a Estratégia Nacional de Clima e Energia da Finlândia, que promove a produção de calor sem combustão e oferece isenções fiscais para bombas de calor industriais de maior porte, todas visando acelerar as mudanças no mercado.

Demanda Crescente por Sistemas Energeticamente Eficientes

A Autoridade de Energia da Finlândia, em 2023, relatou que 80% dos consumidores na Finlândia estão agora comparando ou trocando ativamente seus contratos de energia, marcando uma mudança significativa na conscientização dos consumidores sobre os benefícios da eficiência energética. Essa crescente conscientização está impulsionando a adoção de bombas de calor, especialmente à medida que a diferença de preço entre eletricidade e óleo se amplia. Pesquisas mostram que as bombas de calor podem reduzir os custos de energia para aquecimento em 45% na Finlândia e reduzir notavelmente as emissões de CO2, um fato destacado por projetos de renovação em Jyväskylä. Em resposta a essa tendência, o mercado está lançando produtos avançados, incluindo bombas de calor ar-água. Esses modelos inovadores são projetados para prosperar no clima rigoroso da Finlândia, com alguns provando ser eficientes mesmo em temperaturas geladas de -20°C.

Programas nacionais de subsídios (Eficiência Energética e ARRA)

Os subsídios destinados a impulsionar a produção de energia renovável e melhorar a eficiência energética têm sido fundamentais para reduzir os riscos tecnológicos associados a novos investimentos em bombas de calor, particularmente para projetos que utilizam calor excedente. Para 2025, o orçamento de auxílio energético de EUR 14,1 milhões (USD 16,29 milhões) destina pelo menos 60% para iniciativas de eficiência energética. Notavelmente, bombas de calor com capacidade superior a 1 MW podem receber subsídios se vinculadas a redes de aquecimento de baixa temperatura. Esse foco estratégico impulsionou o crescimento do mercado, particularmente em regiões de menor renda, onde os residentes historicamente destinam uma parcela maior de sua renda à energia, ressaltando o impacto dos subsídios.

Meta de neutralidade de carbono em 2035

A Finlândia está no caminho certo para atingir sua ambiciosa meta de neutralidade de carbono até 2035, e as bombas de calor estão no centro dessa estratégia de eletrificação. Esse compromisso não apenas impulsionou investimentos em energia renovável, mas também levou a Finlândia a alcançar um marco notável: quase 95% de sua geração de eletricidade é agora neutra em carbono, uma façanha realizada até 2025. O setor de energia estabeleceu metas ambiciosas de redução de emissões de CO2: 60% até 2030 e 80% até 2040, ambas as referências estabelecidas em relação aos níveis de 1990. Esse cronograma agressivo ressalta a necessidade urgente de rápida eletrificação do aquecimento. O impacto dessas políticas é evidente na dinâmica do mercado: em 2024, impressionantes 75% das novas residências unifamiliares na Finlândia optaram por bombas de calor, um contraste marcante com a mera taxa de adoção de 14% em mercados similares, como os Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cotas de gases F mais rígidas | –1.4% | Segmento de fonte de ar em todo o país | Curto prazo (≤2 anos) |

| Alto CAPEX inicial em comparação com biomassa | –1.2% | Interior e norte rural da Finlândia | Médio prazo (2–4 anos) |

| Processos lentos de licenciamento e aprovação regulatória | –1.6% | Regiões urbanas e suburbanas | Médio prazo (2–4 anos) |

| Disponibilidade limitada de mão de obra qualificada para instalação | –1.3% | Em todo o país, especialmente em áreas rurais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Cotas de gases F mais rígidas

As regras de gases F da UE em vigor desde março de 2024 limitam a disponibilidade de HFC e inflacionaram o preço das misturas populares em mais de 40%, comprimindo as margens dos instaladores e direcionando os compradores para projetos com propano ou CO₂. [1]Daikin, "Está Pensando em Comprar uma Bomba de Calor?", daikin.ie Em regiões esparsamente povoadas, o custo de EUR 8.000 (USD 9.040) de uma caldeira moderna a pellets ainda é inferior ao de um pacote de fonte terrestre de EUR 15.000 (USD 16.950), atrasando os projetos de substituição de combustível apesar das economias ao longo da vida útil.

Alto CAPEX inicial em comparação com biomassa

No interior da Finlândia, as bombas de calor, apesar de seus benefícios econômicos de longo prazo, têm dificuldade em ganhar terreno. O principal obstáculo é que seus custos de investimento inicial são mais elevados do que os das soluções tradicionais de aquecimento a biomassa. Em regiões onde os preços dos imóveis são modestos, os residentes estão menos inclinados e financeiramente preparados para adotar bombas de calor. Esse dilema econômico é mais intenso em localidades rurais, onde a biomassa é abundante e os métodos tradicionais de aquecimento têm significado cultural. Em resposta, o mercado está lançando soluções de financiamento inovadoras. Um modelo notável é o "Calor como Serviço" (CaaS), que dispensa os custos iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fonte Terrestre Avança sobre a Dominância da Fonte de Ar

As unidades de fonte de ar geraram 71% da participação do mercado de bomba de calor na Finlândia. Os preços subsidiados e a fácil instalação em telhados ou fachadas sustentam sua liderança. No entanto, os custos de conformidade com refrigerantes e a crescente demanda por eficiência durante todo o ano elevaram o perfil dos sistemas de circuito fechado com furo vertical em novos distritos. Modelos ar-água carregados com propano, capazes de operar a –20 °C, agora são fornecidos com algoritmos preditivos de degelo, reduzindo as perdas de degelo durante períodos prolongados de frio.[2]Instituto Finlandês do Meio Ambiente, "Gases F e Substâncias que Destroem a Camada de Ozônio", ymparisto.fi

Os sistemas de fonte terrestre estão no caminho para um CAGR de 4,8%, impulsionados pelo zoneamento municipal que reserva áreas de perfuração sob estacionamentos. Quando os campos de circuito se conectam ao aquecimento urbano, os operadores acessam o mercado de balanceamento da Fingrid e obtêm taxas de flexibilidade. O tamanho do mercado de bomba de calor na Finlândia para este segmento tem previsão de atingir USD 55 milhões até 2030, ressaltando seu papel no armazenamento de longa duração e no resfriamento de verão. Um bloco de escritórios em Helsinque que migrou do aquecimento urbano para um conjunto de furos verticais de 600 kW agora vende o excesso de calor no verão, reduzindo os custos líquidos de energia em 35%.

Por Capacidade Nominal: Unidades Pequenas Dominam Enquanto a Capacidade Média Acelera

Os sistemas abaixo de 10 kW atenderam à demanda fragmentada de casas isoladas no valor de USD 70,9 milhões em 2024 e continuam sendo o principal impulsionador de volume do mercado de bomba de calor na Finlândia. As lojas online integradas com aplicativos de suporte remoto reduziram o atrito na aquisição.

No entanto, os instaladores ativos na faixa de 50–100 kW relatam carteiras de pedidos com crescimento de 30% em relação ao ano anterior, à medida que escolas, supermercados e centros logísticos substituem caldeiras a combustível fóssil. Essa faixa de capacidade intermediária, com projeção de crescimento anual de 5,2%, se beneficia do crédito fiscal corporativo de 20% e das robustas regras de divulgação de ESG sobre portfólios imobiliários.

Por Aplicação: Aquecimento de Espaço Lidera Enquanto Água Quente Acelera

A função de aquecimento de espaço absorveu 79% da participação na receita de 2024 no mercado de bomba de calor na Finlândia. Os circuitos de aquecimento urbano medidos ainda dominam os núcleos de alta densidade, mas as cooperativas de apartamentos estão migrando para campos geotérmicos autônomos, citando economias ao longo do ciclo de vida e controle sobre a escalada tarifária.

Os sistemas exclusivos para água quente, antes raros, agora registram um CAGR de 4,95% à medida que os códigos de construção exigem maior eficiência na água sanitária. Os incorporadores especificam cada vez mais layouts de circuito dividido que separam as cargas de água quente doméstica e aquecimento de espaço, otimizando o COP ao longo das estações e obtendo certificações energéticas com classificação A.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Dominância Residencial com Aceleração Comercial

Os domicílios representaram uma participação de 68% do tamanho do mercado de bomba de calor na Finlândia em 2024. As vendas são impulsionadas por portais automáticos de subsídios eletrônicos e ofertas de arrendamento operadas por concessionárias. As instalações comerciais, escritórios, varejo e hotelaria, superarão outros segmentos com um CAGR de 5%, auxiliadas pelos compromissos corporativos de zero emissões líquidas e períodos de retorno encurtados para menos de cinco anos onde a recuperação de calor residual é viável.

Os campi industriais estão atualmente testando unidades de alta temperatura projetadas para fornecer calor de processo de até 120 °C. Esse desenvolvimento representa um avanço significativo nas tecnologias de aquecimento industrial. Ao possibilitar saídas de temperatura mais elevadas, essas unidades criam novas oportunidades para maior eletrificação nos processos industriais, alinhando-se com os objetivos mais amplos de eficiência energética e sustentabilidade.

Por Tipo de Instalação: Mercado de Retrofit Lidera Enquanto Nova Construção Acelera

Os retrofits representaram uma participação de 62% do mercado de bomba de calor na Finlândia em 2024. As substituições de óleo por fonte de ar dominam, mas as conversões geotérmicas em blocos de apartamentos dos anos 1960 estão crescendo à medida que estudos preliminares de campo de furos confirmam a viabilidade.

Apesar do aumento das taxas de juros, espera-se que a taxa de penetração de novas construções cresça a uma taxa anual de 4,82%. Esse crescimento é atribuído aos credores que incentivam projetos com certificação energética A por meio de descontos nas margens. Atualmente, a penetração de novas construções representa 70-80% das habitações anuais, e espera-se que essa tendência continue durante o período de previsão.

Por Canal de Vendas: Distribuidores Dominam Enquanto o Comércio Eletrônico Cresce

As cadeias tradicionais de distribuidores/instaladores entregaram 59% da receita de 2024 na participação do mercado de bomba de calor na Finlândia. Elas responderam à turbulência dos gases F estocando inventários prontos para duplo refrigerante. O comércio eletrônico, com CAGR de 5,2%, conquista principalmente pedidos abaixo de 10 kW.

Os guias digitais de instalação autônoma e os pacotes plug-and-play reduziram significativamente a frequência de chamadas de serviço. Essas soluções capacitam os clientes a realizar instalações de forma independente, minimizando a necessidade de assistência profissional. No entanto, projetos de maior capacidade ainda requerem a expertise de técnicos certificados. Essa dependência é ainda mais agravada pela persistente escassez de instaladores em regiões fora dos principais corredores de crescimento.

Análise Geográfica

A Finlândia urbana ancora o mercado de bomba de calor na Finlândia por meio da integração antecipada de calor residual de águas residuais, água do mar e centros de dados. A usina Katri Vala em Helsinque exemplifica o modelo: dois compressores de amônia de 17 MW elevam a energia térmica das águas residuais para circuitos de aquecimento urbano que atendem a 20% da carga de aquecimento da capital.

Projetos similares em Tampere e Espoo adaptam o conceito a poços geotérmicos de minas sob áreas industriais degradadas. O arquipélago do sudoeste aproveita os invernos costeiros amenos para maximizar o COP da fonte de ar, enquanto os resorts da Lapônia preferem a geotermia para se proteger contra extremos de –30 °C.

O ativismo político regional molda a velocidade de adoção. Helsinque exige novas construções neutras em carbono até 2026, impulsionando a especificação quase universal de fonte terrestre em habitações em áreas verdes. Por outro lado, os municípios do interior da Finlândia ainda subsidiam a microcogeração a biomassa, desacelerando o mercado de bomba de calor na Finlândia nesses distritos. Os incentivos de flexibilidade de rede de até EUR 7/MWh (USD 7,9/MWh) para resposta à demanda favorecem instalações agrupadas próximas a centros de energia eólica ao longo da costa oeste.

Cenário Competitivo

O mercado de bomba de calor na Finlândia apresenta concentração moderada. NIBE e Daikin mantêm vantagens de escala em P&D e serviços, enquanto os players finlandeses Oilon e Gebwell retêm fidelidade por meio de projetos ajustados para o clima nórdico e pós-venda responsivo.

As grandes empresas globais aprofundam as redes de serviços adquirindo empresas locais de manutenção; a compra da Kylslaget AB pela Daikin em 2025 garante 7.000 chamadas de serviço anuais na Suécia e na Finlândia.[3]Cooling Post, "Daikin Adquire Empresa Sueca de Serviços de Bomba de Calor", coolingpost.com Os investidores institucionais demonstram apetite crescente: a participação de 80% da CBRE IM na Geonova financia equipamentos maiores de perfuração de campo de furos, e a CapMan Infra canaliza modelos de Calor como Serviço que eliminam os obstáculos de CAPEX para cooperativas habitacionais.

A NIBE lançou unidades R290 com ciclos de degelo autoaprendizes, enquanto a Trane e a Johnson Controls migram os portfólios principais para R454B abaixo do limite de 700 GWP. A startup finlandesa Nido captou USD 5,6 milhões para desenvolver módulos plug-in que se conectam a APIs de medidores inteligentes, prometendo 15% de economia adicional por meio de tarifas de eletricidade dinâmicas, potencialmente perturbando os controles legados.

Líderes do Setor de Bomba de Calor na Finlândia

Viessmann Climate Solutions SE

Oilon GmbH

Daikin Industries Ltd.

Trane Technologies Plc

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A empresa do portfólio da CapMan Infra, ProPellet, obteve participação majoritária na Geo Geo Oy, uma empresa finlandesa especializada na entrega abrangente de soluções de bomba de calor de fonte terrestre ("BCFT"). A ProPellet fornece principalmente aquecimento a base de pellets, e a aquisição da Geo Geo amplia o portfólio de tecnologia de aquecimento do grupo e facilita a expansão para novos segmentos de clientes por meio do modelo de negócios de aquecimento como serviço ("CaaS").

- Dezembro de 2024: A Daikin Industries Ltd. apresentou a Daikin Altherma 4 H, marcando sua estreia em bombas de calor ar-água residenciais, agora utilizando refrigerante R-290 (propano). Projetado para residências unifamiliares, esse sistema inovador possui impressionantes capacidades de aquecimento, funcionando em condições geladas de até -28°C e fornecendo água quente a temperaturas de até 75°C.

- Novembro de 2024: A Panasonic Holdings Corporation apresentou duas novas linhas de bomba de calor adaptadas para o mercado canadense. As linhas de produtos EXTERIOS Z sem duto e ClimaPure XZ utilizam R32 (difluorometano) como refrigerante. O R32 se destaca como um agente de resfriamento favorável ao clima, garantindo transferência de calor eficiente. Com essas inovações, a Panasonic não apenas eleva os padrões de qualidade do ar e eficiência energética, mas também defende um futuro sustentável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de bombas de calor na Finlândia como a receita bruta anual proveniente da venda e instalação de unidades de bomba de calor de fonte de ar, solo e água, com potência inferior a 100 kW, que fornecem aquecimento de espaços ou de águas quentes sanitárias em habitações e pequenas instalações comerciais em toda a Finlândia.

Exclusão do âmbito: sistemas com potência superior a 100 kW utilizados em aquecimento urbano ou industrial estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo

- Fonte de Ar

- Fonte de Água

- Fonte Terrestre (Geotérmica)

- Outros Tipos

- Por Capacidade Nominal (kW)

- Menos de 10 kW

- 10–20 kW

- 20–50 kW

- 50–100 kW

- Mais de 100 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica / Sanitária

- Outras Aplicações

- Por Vertical de Usuário Final

- Residencial

- Comercial

- Industrial

- Institucional

- Por Tipo de Instalação

- Nova Construção

- Retrofit / Substituição

- Por Canal de Vendas

- Direto (OEM para Usuário Final)

- Rede de Distribuidores / Instaladores

- Comércio Eletrônico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram instaladores, responsáveis por subsídios de serviços públicos, fornecedores de componentes e retalhistas de comércio eletrónico nas regiões do Sul, Centro e Lapónia. As conversas confirmaram a quota de retrofit, os preços médios de venda e a sazonalidade que as estatísticas brutas por si só não conseguiam revelar.

Investigação Documental

Recolhemos contagens de licenças de construção do Statistics Finland, registos comerciais da Alfândega Finlandesa CN 841861, balanços energéticos do Eurostat e dashboards de vendas de unidades da EHPA e da SULPU. Circulares de política do Ministério do Ambiente, registos de empresas obtidos através do D&B Hoovers, clusters de patentes identificados no Questel e avisos de concurso no Tenders Info ajudaram-nos a captar a cadência de subsídios, preços e mudanças tecnológicas. Estas referências são ilustrativas; muitas outras fontes públicas e proprietárias enriqueceram o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Começamos de cima para baixo. As expedições de unidades da EHPA e da SULPU são multiplicadas por preços médios de venda específicos por região, validados através de entrevistas. Os totais de receitas de instaladores e os valores de importação aduaneira funcionam como referências de baixo para cima; desvios superiores a três por cento desencadeiam revisões de pressupostos. As variáveis-chave que alimentam a previsão de regressão multivariada incluem a conclusão de novas habitações, os graus-dia de aquecimento, a execução do orçamento de subsídios, o rácio entre o preço da eletricidade e do petróleo, e os ciclos de substituição típicos. A análise de cenários testa o impacto de choques de política ou de preços de combustíveis antes de os totais serem finalizados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica de duas camadas; os alertas automáticos de variância motivam o recontacto com as fontes. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares sempre que as regras de subsídios ou os preços da energia se alterem de forma significativa, para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para as Bombas de Calor na Finlândia Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque os fornecedores variam no âmbito, nos pressupostos de preços e na cadência de atualização.

Alguns incluem grandes instalações industriais, enquanto outros acompanham o consumo em vez da receita. Limitamos o âmbito a equipamentos abaixo de 100 kW, validamos os preços no terreno e atualizamos anualmente, o que mantém a linha de base da Mordor para 2025 estreitamente alinhada com os fluxos de caixa observáveis.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de desvio |

|---|---|---|

| USD 132,4 M (2025) | Mordor Intelligence | - |

| USD 749,2 M (2024) | Global Consultancy A | Inclui receitas industriais e de serviços; sem entrevistas locais |

| USD 83 M (2024) | Trade Journal B | Exclui unidades ar-ar; valoriza o consumo e não a receita |

| USD 250 M (2024) | Horizon Data Firm C | Apenas fonte de ar; utiliza preços de tabela em vez de preços de transação |

Estes contrastes mostram como o nosso âmbito disciplinado, o trabalho de campo finlandês e a atualização atempada fornecem aos decisores uma linha de base equilibrada e transparente em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bomba de calor na Finlândia e com que rapidez está crescendo?

O mercado totaliza USD 132,40 milhões em 2025 e tem projeção de atingir USD 167 milhões até 2030, avançando a um CAGR de 4,75%.

Qual tipo de bomba de calor lidera as vendas finlandesas atualmente?

As unidades de fonte de ar dominam com 71% de participação de mercado, graças aos menores custos de instalação e retrofits rápidos.

Como os subsídios finlandeses reduzem o custo inicial de uma bomba de calor?

Os proprietários podem receber até USD 10.170 para um retrofit ar-água e até USD 16.950 para uma instalação de fonte terrestre, enquanto as empresas podem reivindicar um crédito fiscal de 20% sobre o CAPEX elegível.

Qual será o impacto das regras de gases F da UE sobre os compradores finlandeses de bombas de calor?

As cotas mais rígidas estão elevando o preço dos refrigerantes HFC tradicionais, direcionando o mercado para alternativas naturais como propano e CO₂.

Página atualizada pela última vez em: