Tamanho e Participação do Mercado de Bomba de Calor no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor no Canadá por Mordor Intelligence

O tamanho do mercado de bomba de calor no Canadá está projetado em USD 2,32 bilhões em 2025, USD 2,44 bilhões em 2026, e deve atingir USD 3,06 bilhões até 2031, crescendo a um CAGR de 4,63% de 2026 a 2031. Mandatos crescentes de descarbonização federais e provinciais estão direcionando construtores para a eletricidade de baixo carbono, tornando as bombas de calor a opção direta de conformidade em novas construções. Mais de 280.000 unidades já foram instaladas sob programas de incentivo nacionais, e o Canadá Atlântico agora registra taxas de penetração que se aproximam de um em cada três domicílios. Os avanços tecnológicos mantêm o aquecimento em plena capacidade disponível até −28 °C, aliviando preocupações de desempenho de longa data em climas das pradarias e do norte. Ao mesmo tempo, configurações híbridas que combinam bombas de calor elétricas com fornalhas a gás estão ganhando preferência entre proprietários que desejam aquecimento de reserva sem ultrapassar os limites de capacidade da rede elétrica, especialmente em províncias de alta demanda.

Principais Conclusões do Relatório

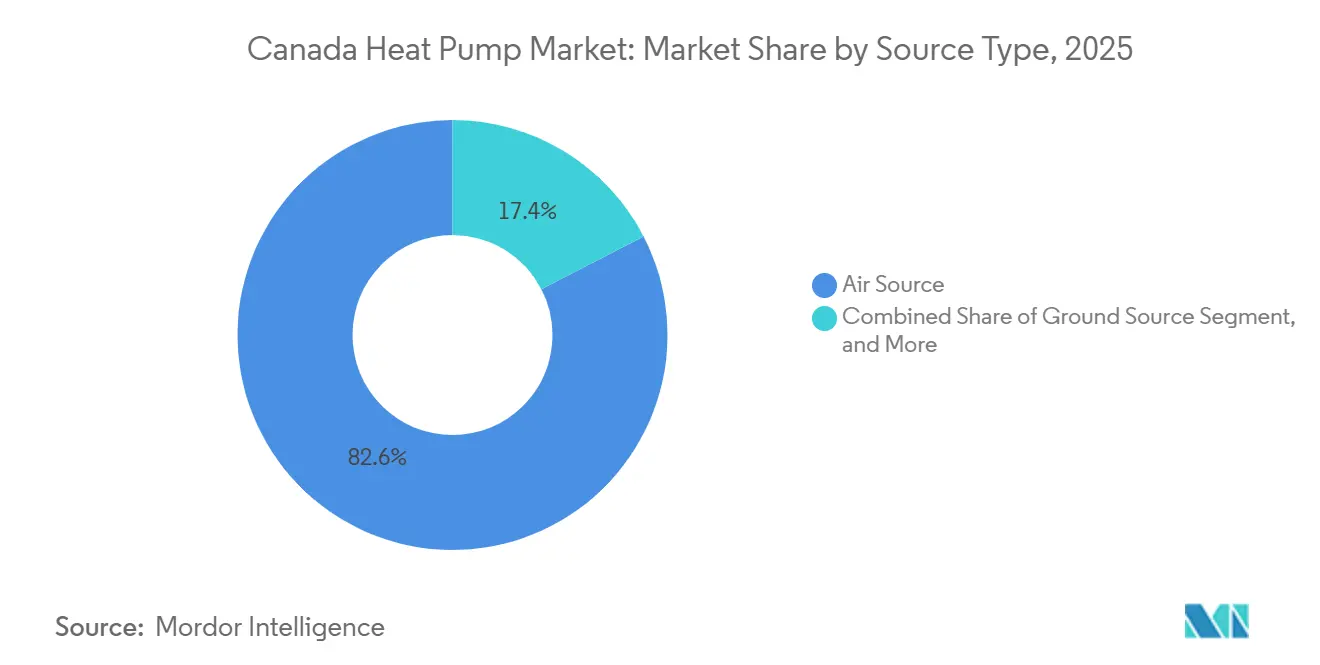

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 82,58% de participação na receita em 2025, enquanto as configurações híbridas têm previsão de expansão a um CAGR de 5,17% até 2031.

- Por tecnologia, as soluções ar para ar representaram 58,12% da participação do mercado de bomba de calor no Canadá em 2025, enquanto os sistemas ar para água estão no caminho de crescer a um CAGR de 5,02% até 2031.

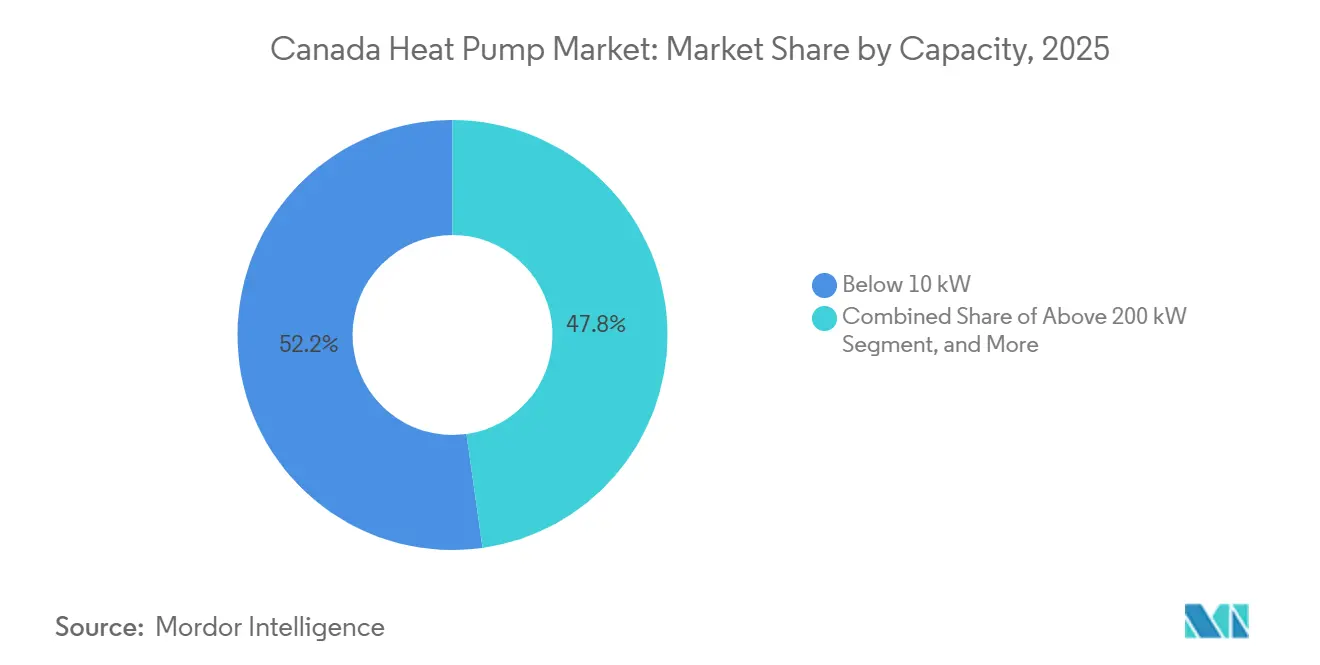

- Por capacidade, as unidades abaixo de 10 kW capturaram 52,23% do tamanho do mercado de bomba de calor no Canadá em 2025, porém a faixa intermediária de 50-200 kW está avançando a um CAGR de 4,84% ao longo de 2026-2031.

- Por aplicação, o aquecimento de espaço comandou 46,07% de participação em 2025 e a água quente doméstica está progredindo a um CAGR de 4,87% em direção a 2031.

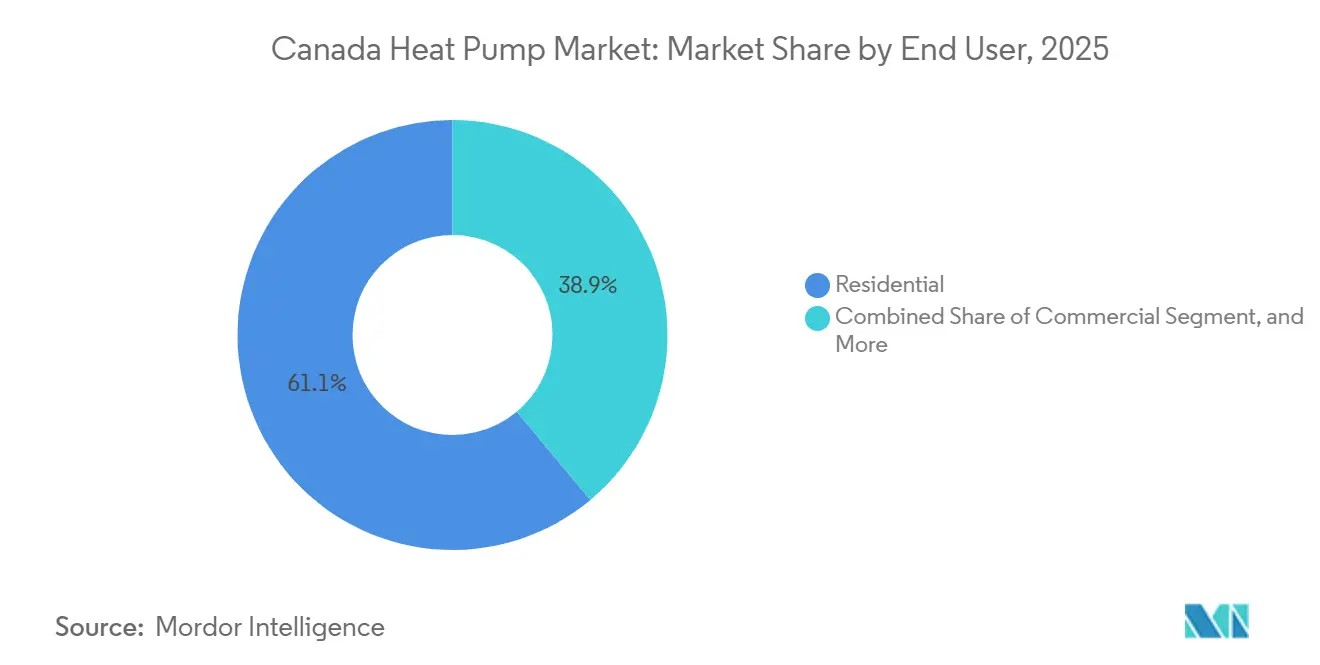

- Por usuário final, o segmento residencial deteve 61,09% de participação em 2025, enquanto as instalações comerciais têm previsão de crescimento a um CAGR de 4,78% até 2031.

- Por instalação, a atividade de retrofit cobriu 67,83% das implantações de 2025, e as instalações em novas construções têm previsão de um CAGR de 5,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais e Mandatos de Descarbonização | +1.2% | Nacional, Maior no Canadá Atlântico, Colúmbia Britânica, Ontário, Quebec | Médio Prazo (2–4 Anos) |

| Aumento dos Preços de Energia Impulsionando a Adoção por Economia de Custos | +0.9% | Províncias Atlânticas e Ontário | Curto Prazo (≤ 2 Anos) |

| Melhorias no Desempenho de Bombas de Calor em Climas Frios | +0.8% | Províncias das Pradarias e Territórios do Norte | Longo Prazo (≥ 4 Anos) |

| Precificação Provincial de Carbono Elevando os Custos de Aquecimento por Combustíveis Fósseis | +0.7% | Colúmbia Britânica, Quebec, Ontário, Alberta | Médio Prazo (2–4 Anos) |

| Incentivos de Resposta à Demanda de Rede Inteligente para Cargas de HVAC | +0.4% | Ontário, Colúmbia Britânica, Quebec | Longo Prazo (≥ 4 Anos) |

| Adoção de Refrigerantes Naturais Antes da Redução de HFC em 2025 | +0.3% | Nacional, Adoção Antecipada na Colúmbia Britânica e Ontário | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Mandatos de Descarbonização

Os reembolsos sob os programas Canada Greener Homes subsidiaram mais de 280.000 unidades desde 2020, e uma pesquisa recente mostra que 60% dos compradores dependeram de pelo menos um incentivo. O Código Nacional de Construção de 2025 introduz seis níveis de gases de efeito estufa, permitindo que províncias ricas em energia hidrelétrica atendam à conformidade de Nível A simplesmente escolhendo bombas de calor elétricas.[1]Conselho Nacional de Pesquisa do Canadá, "Código Nacional de Energia para Edifícios do Canadá: 2025," publications-cnrc.canada.ca Províncias como a Colúmbia Britânica e Quebec já sinalizam intenção de adotar níveis mais elevados, dando ao mercado de bomba de calor no Canadá uma trajetória política previsível. Aliadas a regulamentos municipais que limitam as emissões de edifícios, as regras incentivam os incorporadores a optarem pela eletrificação preventiva em vez de realizar retrofits posteriormente.

Aumento dos Preços de Energia Impulsionando a Adoção por Economia de Custos

Os domicílios do Atlântico migraram do óleo de aquecimento para bombas de calor à medida que as sobretaxas de combustível e a volatilidade global do petróleo elevam os custos operacionais anuais acima das alternativas elétricas. As concessionárias provinciais agora complementam os reembolsos federais, elevando a economia inicial para 50% em alguns casos. Em Ontário, as tarifas por tempo de uso e os pagamentos-piloto de resposta à demanda encurtam os períodos de retorno e ajudam o mercado de bomba de calor no Canadá a penetrar nos subúrbios dominados pelo gás.[2]Operador Independente do Sistema Elétrico, "Visão Geral dos Programas de Resposta à Demanda," ieso.ca

Melhorias no Desempenho de Bombas de Calor em Climas Frios

Compressores de velocidade variável com injeção de vapor aprimorada agora sustentam a potência nominal até -15 °C e aquecimento útil até -28 °C. O ecodan Pro da Mitsubishi fornece água a 60 °C a -20 °C, abrindo oportunidades de retrofit em edifícios equipados com radiadores. O avanço tecnológico elevou a satisfação dos proprietários para 91%, refletindo a crescente credibilidade boca a boca para o mercado de bomba de calor no Canadá.[3]Clean Energy Canada, "Os Proprietários de Bombas de Calor Dão Sua Opinião," cleanenergycanada.org

Aumento dos Preços de Energia Impulsionando a Adoção por Economia de Custos

O imposto de carbono da Colúmbia Britânica subiu para CAD 80 (USD 62,4) por tonelada em 2024, acrescentando CAD 0,18 (USD 0,14) por m³ às contas de gás e inclinando a paridade de custos em favor dos sistemas elétricos. O esquema de comércio de emissões vinculado do Quebec e as regras de intensidade de emissões de Alberta estão produzindo sinais de preço semelhantes. À medida que as taxas de carbono aumentam anualmente, o mercado de bomba de calor no Canadá torna-se a estratégia de proteção preferida pelos proprietários de edifícios que enfrentam despesas incertas com combustíveis fósseis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Equipamentos e Instalação | -0.6% | Províncias das pradarias e territórios com reembolsos limitados | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Instaladores Certificados | -0.5% | Nacional, aguda em áreas rurais e remotas | Médio prazo (2-4 anos) |

| Restrições de Capacidade da Rede Elétrica Durante o Pico do Inverno | -0.3% | Ontário, Alberta, Saskatchewan | Longo prazo (≥ 4 anos) |

| Percepções Equivocadas dos Consumidores Sobre o Desempenho em Climas Frios | -0.2% | Províncias das pradarias e Territórios do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Equipamentos e Instalação

Os preços instalados variam de CAD 5.000 a CAD 25.000 (USD 6.400 a USD 32.000) para sistemas de fonte de ar e sobem para CAD 40.000 (USD 51.200) para projetos de fonte geotérmica, despesas que dissuadem muitos domicílios das pradarias apesar dos reembolsos.[4]Instituto de Aquecimento, Refrigeração e Ar Condicionado do Canadá, "Relatório de Capacidade de Instaladores," hrai.caOs pacotes ar para água carregam um prêmio adicional de 20-40% por causa de tanques de reserva e controles hidrônicos. Os recursos de segurança do refrigerante A2L e a certificação de técnicos acrescentam custos incrementais de material e mão de obra, desacelerando o impulso do mercado de bomba de calor no Canadá onde as pilhas de subsídios são escassas.

Escassez de Mão de Obra Qualificada para Instaladores Certificados

O conjunto nacional de técnicos qualificados em A2L fica aquém da demanda, estendendo os prazos de espera urbanos para 16 semanas e inflacionando os orçamentos de projetos rurais com sobretaxas de deslocamento. Expansões de aprendizagem e subsídios federais de treinamento estão em andamento, porém a maioria dos ingressantes não estará pronta para o campo antes de 2027. O gargalo restringe a implantação de sistemas avançados ar para água e de refrigerantes naturais, impondo um teto ao crescimento de curto prazo no mercado de bomba de calor no Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Dominância da Fonte de Ar com Aceleração Híbrida

As unidades de fonte de ar comandaram 82,58% de participação em 2025 graças ao menor custo e à facilidade de licenciamento. Os sistemas híbridos de fonte de ar vinculados a fornalhas a gás devem crescer a um CAGR de 5,17% porque protegem os proprietários contra o frio extremo enquanto ainda reduzem as emissões. As configurações de fonte de água e fonte geotérmica permanecem de nicho, porém atraentes para locais de energia de distrito como a integração de circuito lacustre de Toronto, o que ressalta como o mercado de bomba de calor no Canadá pode escalar em núcleos urbanos densos. Os sistemas geotérmicos com COPs sazonais acima de 4,0 atraem campi rurais e novos loteamentos dispostos a financiar campos de perfuração que duram gerações. A aceitação híbrida é mais forte em Alberta e Saskatchewan, onde a comutação de combustível duplo próximo a -10 °C atende às metas de redução de custos sem sobrecarregar as redes de alta intensidade de carbono.

Os níveis regulatórios C e D sob o novo código reconhecem esses compromissos, criando uma abertura estruturada para híbridos dentro do mercado de bomba de calor no Canadá. O futuro do segmento depende do ritmo de descarbonização da rede e das trajetórias dos preços de carbono. Se as concessionárias das pradarias reduzirem drasticamente as emissões da rede expandindo energia eólica e solar, a fonte de ar totalmente elétrica poderá suplantar os híbridos. Por outro lado, uma limpeza lenta da rede ou alta volatilidade dos preços do gás manteria as remessas híbridas em alta. Qualquer cenário sustenta pelo menos 20 aparições de modelos de fonte de ar nas listas de elegibilidade de reembolso a cada ano, garantindo visibilidade para o mercado de bomba de calor no Canadá.

Por Tecnologia: Ar para Água Ganha Espaço em Retrofits Comerciais

As soluções ar para ar forneceram 58,12% da receita de 2025, preferidas para retrofits residenciais com e sem dutos. Os projetos ar para água, no entanto, estão avançando a um CAGR de 5,02% à medida que os proprietários de imóveis comerciais buscam água de saída a 60-70 °C para manter os sistemas de radiadores. O projeto de distrito ar para água de 575 V de Vancouver e os desenvolvimentos de condomínios da Johnson Controls exemplificam como o tamanho do mercado de bomba de calor no Canadá cresce quando a flexibilidade hidrônica se une às metas de baixo carbono.[5]Johnson Controls, "Folheto YORK 575 V Ar para Água," johnsoncontrols.com

Os circuitos geotérmicos água para água são adequados para campi institucionais, porém a logística de perfuração limita uma adoção mais ampla. Os futuros níveis do código recompensam altas temperaturas de saída de água, e os fabricantes agora lançam compressores em cascata classificados para -20 °C a 60 °C de fornecimento. Essa evolução posiciona o ar para água como o caminho premium de retrofit em províncias onde os impostos de carbono e os regulamentos municipais penalizam as caldeiras a gás. A inovação contínua em refrigeração, especialmente com R32 e R290, provavelmente reduzirá as lacunas de custo inicial, reforçando a participação do mercado de bomba de calor no Canadá dos sistemas hidrônicos.

Por Capacidade: Unidades Residenciais Pequenas Lideram, Comercial de Médio Porte Acelera

Os modelos abaixo de 10 kW capturaram 52,23% das instalações de 2025, cobrindo residências unifamiliares que adotam mini-splits sem dutos. As unidades de médio porte de 50-200 kW, embora representem apenas 9% das remessas, têm projeção de crescimento a um CAGR de 4,84% porque edifícios multifamiliares e comerciais leves substituem caldeiras antigas para atender às metas locais de emissões. As regras federais de COP mínimo em vigor a partir de 2026 forçam projetos de maior eficiência, aumentando o tamanho do mercado de bomba de calor no Canadá no segmento intermediário.

Os lançamentos da Viessmann e da Bosch classificados para -30 °C ampliam a demanda endereçável nos territórios do norte. Os construtores de novos aluguéis de arranha-céus podem superdimensionar módulos compartilhados de 100 kW para explorar a diversidade de carga, reduzindo o custo do ciclo de vida em comparação com fornalhas individuais. O empilhamento de receitas de resposta à demanda torna o retorno ainda mais atraente, consolidando a capacidade de médio porte como o motor comercial do mercado de bomba de calor no Canadá até 2031.

Por Aplicação: Aquecimento de Espaço Domina, Água Quente Ganha Participação

O aquecimento de espaço entregou 46,07% da receita de 2025 e permanece central devido à severidade climática do Canadá. As unidades de água quente doméstica e sanitária, no entanto, registram o crescimento mais rápido a um CAGR de 4,87% à medida que os pacotes ar para água alimentam circuitos radiantes e tanques de água potável a partir de uma única unidade externa. O modelo tudo-em-um da Samsung que recicla o calor residual do resfriamento ilustra os avanços de engenharia que impulsionam a penetração do aquecimento de água dentro do mercado de bomba de calor no Canadá.

Projetos industriais de processo como a linha de laticínios a 80 °C da Soteck mostram COPs acima de 3,0, sugerindo um nicho emergente de alta temperatura. A política também muda o foco: os códigos de construção agora contabilizam a água quente nos limites operacionais de gases de efeito estufa, levando os incorporadores a equipamentos de dupla finalidade. À medida que as concessionárias refinam as tarifas por tempo de uso, o armazenamento de água quente durante os horários fora do pico reduz ainda mais as contas, consolidando o crescimento da participação do mercado de bomba de calor no Canadá dos sistemas de água quente doméstica.

Por Usuário Final: Residencial Lidera, Comercial Supera

O segmento residencial representou 61,09% da participação do mercado de bomba de calor no Canadá em 2025, refletindo a forte atração dos reembolsos federais e provinciais direcionados a retrofits de residências unifamiliares. Os proprietários estão substituindo fornalhas antigas por mini-splits sem dutos e sistemas com dutos para climas frios capazes de manter plena capacidade até -25 °C, e a conectividade com termostatos inteligentes permite que participem de programas nascentes de resposta à demanda que reduzem as contas de inverno. Os consultores de energia também promovem soluções híbridas de fonte de ar em cidades das pradarias onde os baixos preços do gás ainda atraem, mas as taxas de carbono impedem que o aquecimento totalmente fóssil permaneça economicamente ótimo. O setor comercial, no entanto, registra a expansão mais rápida a um CAGR de 4,78% à medida que escritórios, escolas e torres de uso misto se preparam para os limites municipais de gases de efeito estufa que proíbem novas caldeiras a gás a partir de 2026. Os proprietários de edifícios preferem pacotes modulares ar para água de 50-200 kW que fornecem água a 60 °C para radiadores existentes sem abrir paredes, oferecendo-lhes um caminho de menor risco do que retrofits profundos de envelope.

Os empreendimentos de uso misto em Vancouver e Toronto provam que uma planta central pode atender às cargas residenciais, comerciais e institucionais, melhorando a utilização de ativos e as taxas internas de retorno dos projetos. A demanda industrial ainda é modesta, porém laticínios, cervejarias e processadores de alimentos agora testam unidades R1233zd que fornecem água de processo a 80 °C com coeficientes de desempenho acima de 3,0, sugerindo um bolsão de crescimento futuro. Em todos os usuários finais, os contratantes relatam prazos de entrega que se estendem para 10-16 semanas na alta temporada devido à escassez de instaladores, empurrando alguns projetos para além das janelas de reembolso e levando as partes interessadas a reservar equipamentos com um ano de antecedência. Essas dinâmicas juntas elevam as propostas de valor do ciclo de vida além do preço inicial, reforçando a atração de longo prazo em direção ao calor eletrificado em todas as classes de clientes.

Por Instalação: Retrofit Domina, Nova Construção Ganha Impulso

Os projetos de retrofit representaram 67,83% do tamanho do mercado de bomba de calor no Canadá em 2025 devido ao vasto estoque legado de sistemas a óleo e gás do país que se aproximam do fim de vida útil. Os proprietários e gerentes de instalações aproveitam os reembolsos empilhados que podem compensar até metade do custo inicial, e as emendas ao código de construção agora classificam as grandes trocas de HVAC como "alterações", obrigando os emissores a atender a níveis de eficiência mais elevados sempre que substituem equipamentos. Os contratantes dependem de mini-splits sem dutos para instalações rápidas em residências mais antigas, mas especificam cada vez mais sistemas com dutos para climas frios quando os proprietários desejam conforto em toda a casa combinado com receitas de resposta à demanda. As aplicações em novas construções, apesar de uma base menor, têm previsão de crescimento a um CAGR de 5,08% à medida que os incorporadores tratam as bombas de calor como o caminho mais seguro para satisfazer os níveis B ou superiores de gases de efeito estufa sem onerosas melhorias de envelope. As montagens de parede pré-fabricadas pré-cabeadas para linhas de refrigerante e fornecimento hidrônico reduzem a mão de obra no local, encurtando os cronogramas para projetos modulares e de médio porte.

Em províncias com redes de energia quase zero em carbono, os fiscais de código frequentemente recomendam pacotes de conformidade prescritivos que concedem pontos máximos para uma unidade de fonte de ar ou ar para água, tornando as tecnologias alternativas de aquecimento menos atraentes. Os construtores também valorizam a vantagem de marketing de rotular as casas como "totalmente elétricas e prontas para zero líquido", o que comanda prêmios de preço de venda em subúrbios de crescimento rápido. Combinados com as tarifas por tempo de uso das concessionárias que recompensam o aquecimento de água fora do pico, esses fatores estabelecem um caminho claro em direção a linhas de base totalmente elétricas em novos loteamentos residenciais. Ao longo da janela de previsão, os analistas esperam que os volumes de retrofit permaneçam elevados à medida que as caldeiras antigas são eliminadas, porém a participação das instalações em novas construções aumentará de forma constante, criando um mix de demanda mais equilibrado em todo o mercado de bomba de calor no Canadá.

Análise Geográfica

O Canadá Atlântico registra a maior adoção per capita do país graças ao deslocamento do óleo de aquecimento, aos generosos reembolsos e a uma rede elétrica em processo de descarbonização que reduz os custos operacionais abaixo dos queimadores de óleo. A Nova Escócia sozinha instalou 32.396 unidades sob programas federais, convertendo a economia dos clientes em rápidas referências verbais que sustentam o impulso regional. Ontário lidera em volume absoluto com 104.446 instalações, porém a ampla infraestrutura de gás modera a penetração; as preocupações com a demanda de pico da rede levaram o Operador Independente do Sistema Elétrico a pilotar incentivos de redução de carga no inverno que melhoram a economia dos sistemas conectados de forma inteligente.

A Colúmbia Britânica combina um imposto de carbono de CAD 80 (USD 62,4) por tonelada com o Código de Etapas de Zero Carbono, direcionando os construtores para sistemas elétricos mesmo em áreas já atendidas por gás. O regulamento de Vancouver que impõe limites de emissões em edifícios maiores que 50.000 pés² a partir de 2025 aperta o pipeline comercial para o mercado de bomba de calor no Canadá. O Quebec adicionou 69.321 unidades até 2025 e, graças à sua rede hidrelétrica de quase zero carbono, agora retém os reembolsos de fonte de ar para residências unifamiliares onde existem linhas de gás, indiretamente incentivando a adoção de unidades multifamiliares e geotérmicas em subúrbios densos.

As províncias das pradarias mostram sinais mistos. A rede hidrelétrica de Manitoba apoia a eletrificação, porém os baixos preços do gás desaceleram a adoção, mantendo os híbridos populares. Alberta e Saskatchewan enfrentam alta intensidade de carbono na eletricidade, levando à menor penetração de bombas de calor no país e enquadrando o mercado de bomba de calor no Canadá como uma aposta de combustível duplo em vez de eletrificação total. Os territórios do norte enfrentam frio severo e energia baseada em diesel, limitando a viabilidade a unidades especiais para climas frios ou microrredes comunitárias de energia solar mais armazenamento que poderiam eventualmente eletrificar as cargas de calor de base.

Cenário Competitivo

Grandes empresas globais e especialistas regionais competem em um campo moderadamente fragmentado. O lançamento da Daikin em março de 2026 da primeira unidade residencial R290 da América do Norte a posiciona como a pioneira na transição de refrigerantes, enquanto o ecodan Pro da Mitsubishi Electric visa retrofits hidrônicos em climas frios com classificações de menos 28 °C. Johnson Controls, Trane e Carrier investem em controles prontos para resposta à demanda que utilizam o protocolo OpenADR, permitindo que as concessionárias reduzam os picos de inverno e oferecendo aos proprietários de edifícios uma nova fonte de receita.

Fornecedores geotérmicos como WaterFurnace e ClimateMaster atendem a campi e propriedades rurais que requerem circuitos subterrâneos de longa duração, e o inovador local Arctic Heat Pumps comercializa produtos de injeção de vapor aprimorada de custo eficiente para regiões de -30 °C. Fornecedores emergentes de CO₂ como a Vitalis visam o cruzamento com a refrigeração comercial, potencialmente perturbando o mercado de bomba de calor no Canadá se os preços do CO₂ de commodities permanecerem estáveis.

As estratégias convergem na localização: o acordo de distribuição da Panasonic com a EMCO expande a cobertura de serviço de costa a costa; a Bosch reembala sistemas R-454B conformes com a Lei AIM dos EUA para os códigos canadenses; o monobloco R32 da LG simplifica as instalações hidrônicas ao encerrar os circuitos de refrigerante no exterior, uma vantagem para os instaladores que enfrentam lacunas de treinamento em A2L. Coletivamente, os cinco principais fornecedores detinham quase 55% das remessas de 2025, indicando concentração moderada, porém espaço vibrante para concorrentes de nicho.

Líderes do Setor de Bomba de Calor no Canadá

Mitsubishi Electric Corporation

Daikin Industries Ltd.

Carrier Corporation

LG Electronics Inc.

Bosch Thermotechnology (GmbH)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mitsubishi Electric lançou a série ecodan Pro ar para água classificada para -28 °C e água de saída a 60 °C.

- Março de 2026: A Daikin introduziu uma bomba de calor residencial R290 antes das regras federais de eficiência.

- Janeiro de 2026: A Samsung lançou a unidade EHS All-in-One integrando aquecimento, resfriamento e água quente doméstica para climas abaixo de -25 °C.

- Janeiro de 2026: O Código Nacional de Construção e o Código de Energia de 2025 entraram em vigor, incorporando os níveis operacionais de GEE de A a F.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado canadiano de bombas de calor como todas as unidades de bomba de calor de fonte de ar, fonte de água e fonte geotérmica fabricadas em fábrica, expressas em dólares americanos gerados pela sua venda para fins de condicionamento de espaços residenciais, comerciais, industriais e institucionais ou para produção de água quente sanitária.

Exclusão do âmbito: Os híbridos de ar condicionado de janela/bomba de calor e os aquecedores elétricos portáteis de espaço não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Geotérmico para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas realizam entrevistas periódicas e inquéritos breves com responsáveis de vendas de fabricantes, redes de instaladores ativas nas províncias atlânticas e nas Pradarias, e funcionários que administram regimes de subsídios em Ontário e na Colúmbia Britânica. Estas conversas validam empiricamente a adesão a subsídios, a quota de retrofit e os pressupostos de desempenho em clima frio que sustentam o nosso modelo.

Investigação Documental

Recorremos a conjuntos de dados abertos do Natural Resources Canada, códigos aduaneiros do Statistics Canada, painéis de subsídios do Environment and Climate Change Canada e registos de serviços públicos provinciais para dimensionar os fluxos de unidades e os preços médios de venda. As tabelas de desempenho em clima frio da International Energy Agency e os clusters de patentes capturados através da Questel sinalizam ganhos futuros de eficiência.

Os relatórios 10-K de empresas, prospetos de IPO e apresentações a investidores revelam corredores de preços, enquanto os feeds de notícias acedidos através do Dow Jones Factiva assinalam o lançamento de subsídios e medidas regulatórias. As fontes citadas são ilustrativas; numerosos recursos públicos e de subscrição adicionais apoiaram a recolha, validação e aprofundamento dos dados.

Dimensionamento de Mercado e Previsão

O conjunto de receitas do ano base de 2024 é reconstruído através de uma fusão descendente de estatísticas de importação e resgates de subsídios federais, que são posteriormente alinhados com as reservas amostradas de fornecedores para garantir coerência. Verificações ascendentes direcionadas, volumes de instaladores multiplicados pelos ASP prevalecentes, ajustam as divisões provinciais.

Os fatores do modelo incluem licenças de renovação habitacional, tendências de graus-dia de aquecimento, tarifas provinciais de eletricidade, capacidade instalada média por habitação e curvas de adesão a subsídios. Elaboramos previsões através de uma regressão multivariada, com análise de cenários a enquadrar o potencial de crescimento associado a limites de carbono mais rigorosos. As lacunas na granularidade ascendente são colmatadas pela interpolação de séries provinciais adjacentes e por verificações de opinião de especialistas.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor executam análises automáticas de anomalias, comparam os resultados com rastreadores independentes de expedições e metas de eletrificação de serviços públicos, e reconfirmam os valores atípicos com as fontes antes da aprovação final. Cada estudo passa por uma revisão por pares em duas fases. Atualizamos os dados anualmente, emitindo atualizações intercalares quando ocorrem eventos políticos ou tecnológicos relevantes.

Por Que Razão a Nossa Linha de Base do Mercado Canadiano de Bombas de Calor Resiste ao Escrutínio

As estimativas publicadas divergem frequentemente, em grande parte porque as empresas diferem nas escolhas de âmbito, nas escalas de preços e no momento de atualização.

Os principais fatores de divergência incluem se as instalações industriais são contabilizadas, como os preços médios de venda são derivados, as datas de conversão cambial e o tratamento dos subsídios federais recentemente reforçados que entraram em vigor em abril de 2025. O âmbito disciplinado da Mordor, o acompanhamento em tempo real dos ASP e a cadência de atualização anual reduzem estas variações.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,35 mil milhões (2025) | Mordor Intelligence | |

| USD 1,62 mil milhões (2024) | Global Consultancy A | Captura apenas unidades de fonte de ar e utiliza ASP de cadeias de retalho |

| USD 1,59 mil milhões (2024) | Industry Association B | Omite a procura industrial e aplica uma taxa fixa de 1 CAD = 0,70 USD |

| USD 2,24 mil milhões (2024) | Regional Consultancy C | Baseia-se em intenções de compra; exclui os aumentos de subsídios de abril de 2025 |

A comparação mostra como âmbitos mais restritos, preços estáticos ou dados de política desatualizados comprimem outros totais. A Mordor Intelligence fornece uma linha de base equilibrada e transparente que associa cada dólar a variáveis rastreáveis e etapas reprodutíveis, oferecendo aos decisores um ponto de referência fiável.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de bomba de calor no Canadá até 2031?

O mercado tem projeção de atingir USD 3,06 bilhões até 2031.

Com que velocidade o mercado de bomba de calor no Canadá deve crescer entre 2026 e 2031?

Está previsto para expandir a um CAGR de 4,63% ao longo do período de previsão.

Qual tecnologia de bomba de calor está ganhando tração em retrofits comerciais?

Os sistemas ar para água estão avançando a um CAGR de 5,02% porque fornecem água a 60-70 °C para radiadores legados.

Por que as bombas de calor híbridas são populares nas províncias das pradarias?

Os sistemas de combustível duplo equilibram economia de custos e redução de carbono ao alternar para gás durante o frio extremo, evitando sobrecarga da rede.

Qual mudança de política apoia mais diretamente a adoção em novas construções?

O Código Nacional de Construção de 2025 introduz níveis de gases de efeito estufa que favorecem as bombas de calor elétricas como solução em conformidade.

Qual faixa de capacidade está crescendo mais rapidamente em edifícios comerciais?

O segmento de 50-200 kW está crescendo a um CAGR de 4,84% à medida que escritórios e condomínios substituem caldeiras por bombas de calor centralizadas.

Página atualizada pela última vez em: