Tamanho e Participação do Mercado de Bomba de Calor da Estônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

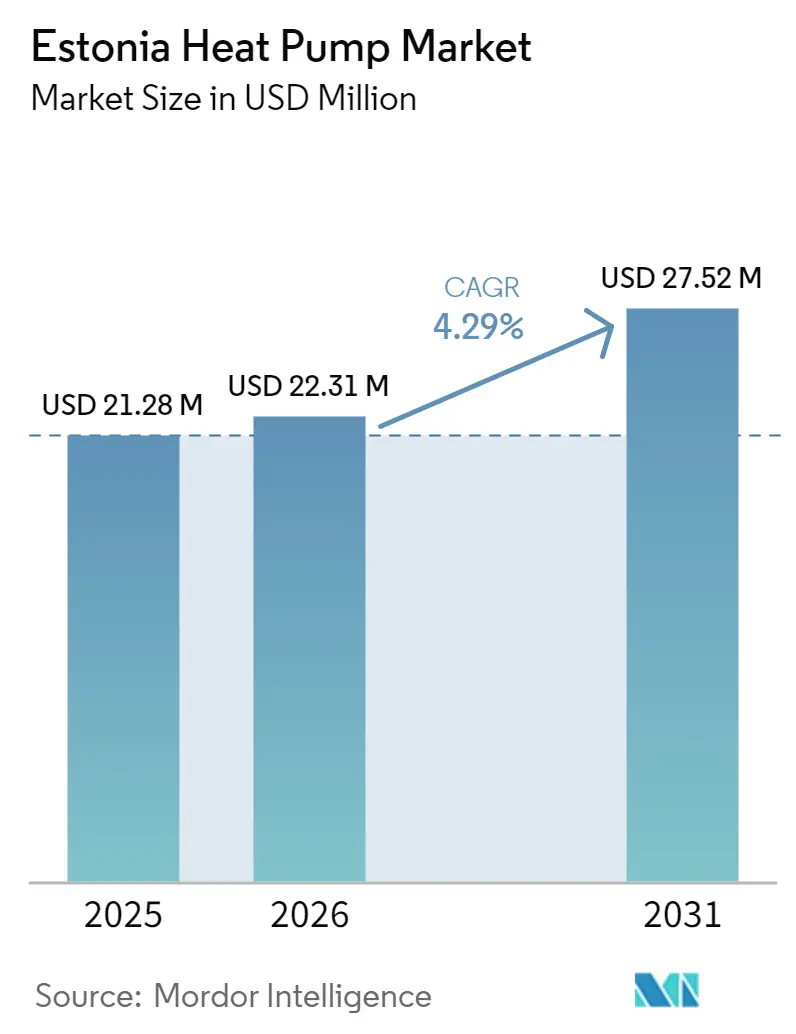

| Tamanho do mercado no ano base (2025) | 21.28 Milhões de dólares |

| Tamanho do Mercado (2026) | 22.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 27.52 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor da Estônia por Mordor Intelligence

O tamanho do mercado de bomba de calor da Estônia está projetado para expandir de USD 21,28 milhões em 2025 e USD 22,31 milhões em 2026 para USD 27,52 milhões até 2031, registrando um CAGR de 4,29% entre 2026 e 2031. A Estônia já registra a maior penetração per capita da Europa, mas o novo crescimento decorre da eletrificação do aquecimento urbano, retrofits comerciais e aquecimento industrial de processo. Projetos de escala utilitária de águas residuais e água do mar em Tallinn, vantagens mais fortes de preço de eletricidade em relação ao gás e o endurecimento das normas de eficiência energética de edifícios em 2025 estão deslocando a demanda de pequenas unidades residenciais para sistemas de médio porte e de alta temperatura. Exportadores de módulos de madeira pré-fabricados que incorporam unidades instaladas em fábrica estão criando um nicho orientado à exportação, enquanto as regras de gases fluorados estão acelerando a transição para refrigerantes de propano e amônia. Soluções híbridas que combinam biomassa ou gás com tecnologia de fonte de ar estão servindo de ponte para as realidades de custo de combustível rural até que as atualizações da rede elétrica se concretizem.

Principais Conclusões do Relatório

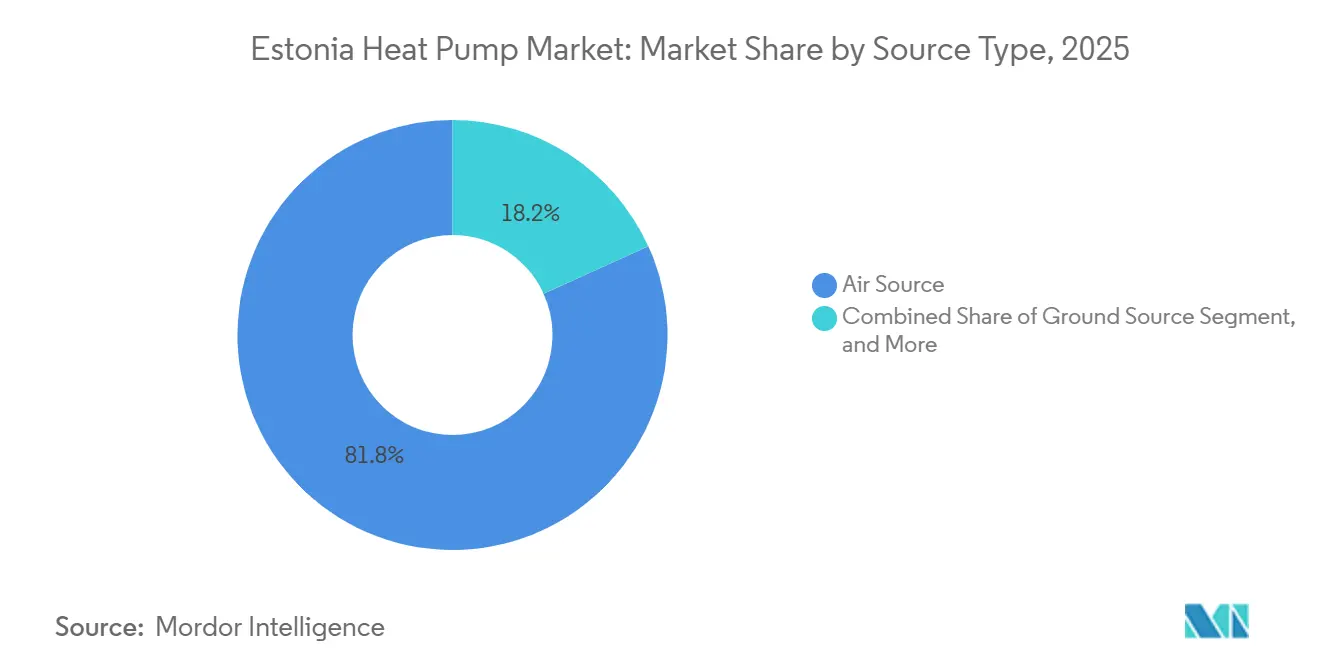

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 81,78% da participação do mercado de bomba de calor da Estônia em 2025; as configurações híbridas que integram backups de biomassa ou gás têm previsão de crescer a um CAGR de 5,24% até 2031.

- Por tecnologia, as unidades ar-para-ar capturaram 58,31% da receita em 2025, enquanto as instalações solo-para-água têm projeção de expansão a um CAGR de 4,96% ao longo de 2026-2031.

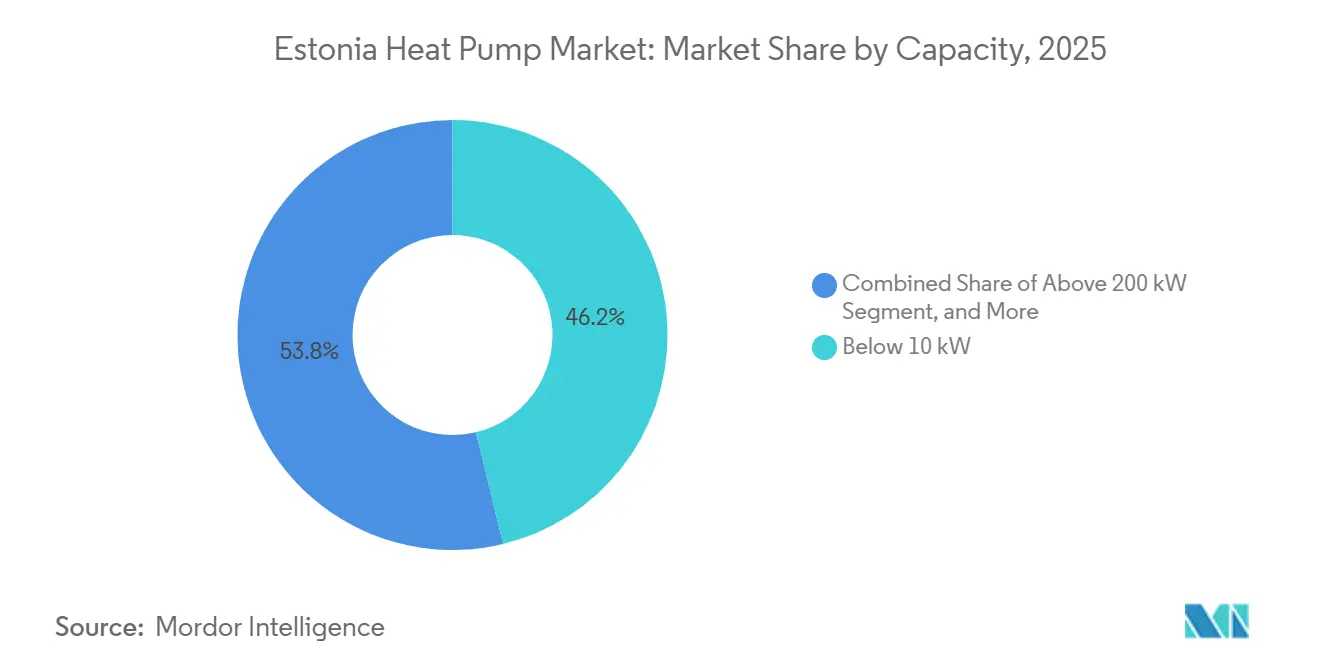

- Por capacidade, as unidades abaixo de 10 kW representaram 46,23% do tamanho do mercado de bomba de calor da Estônia em 2025, enquanto a faixa de médio porte de 50-200 kW avança a um CAGR de 4,72% até 2031.

- Por aplicação, o aquecimento de espaço dominou com 55,42% de participação em 2025; o aquecimento industrial e de processo é o caso de uso de crescimento mais rápido, a um CAGR de 4,86% até 2031.

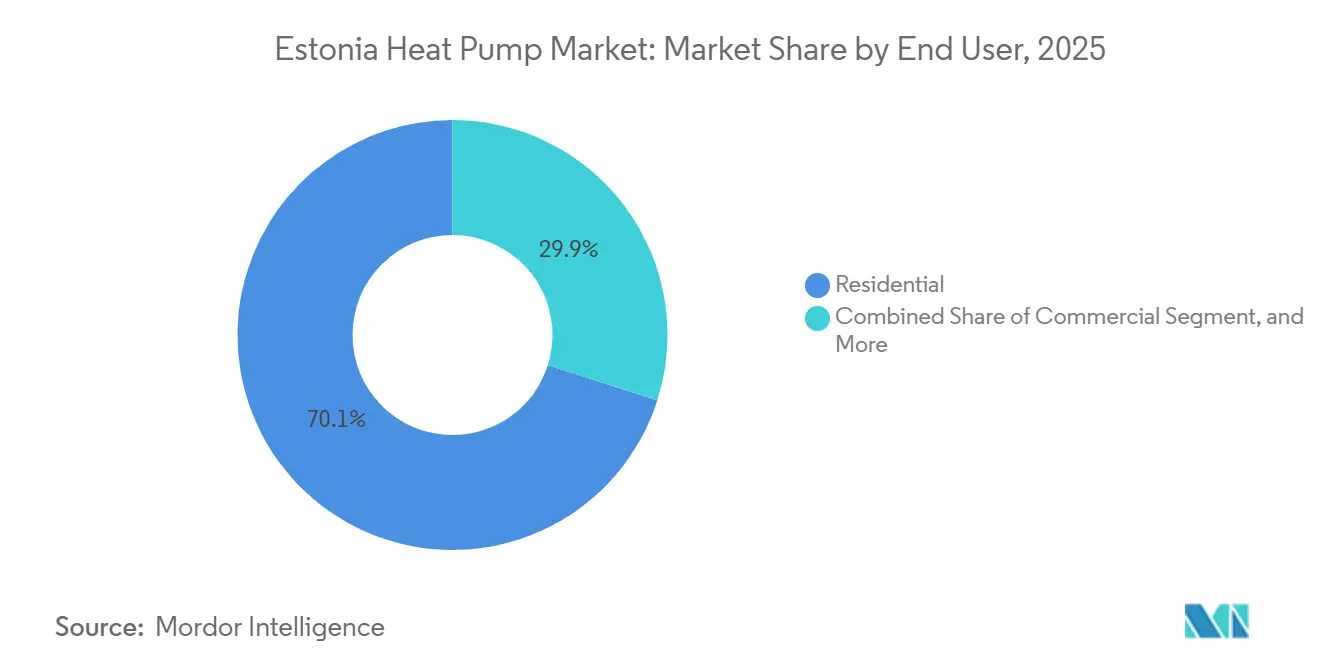

- Por usuário final, os clientes residenciais detinham 70,09% da receita em 2025, mas o segmento industrial está projetado para crescer a um CAGR de 4,87% até 2031.

- Por instalação, os projetos de retrofit representaram 63,27% da demanda de 2025, mas as integrações em novas construções estão aumentando a um CAGR de 4,43% com base nos mandatos de energia quase nula.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor da Estônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais de Apoio e Financiamento Climático da UE | +1.2% | Centros urbanos de Tallinn, Tartu e Pärnu | Médio prazo (2-4 anos) |

| Diferencial de Preço Eletricidade-Gás em Rápida Ascensão | +1.0% | Zonas de aquecimento urbano em todo o país | Curto prazo (≤ 2 anos) |

| Mandatos de Descarbonização Fit For 55 Acelerando Retrofits | +0.8% | Parque de edifícios públicos nacional | Longo prazo (≥ 4 anos) |

| Disponibilidade de Refrigerantes de Baixo GWP e Conformidade com Gases Fluorados | +0.5% | Segmentos comercial e industrial | Médio prazo (2-4 anos) |

| Aumento nas Exportações de Módulos de Madeira Pré-Fabricados | +0.4% | Centros de fabricação de Tallinn e Pärnu | Médio prazo (2-4 anos) |

| Pilotos de Rede Elétrica Inteligente Habilitando Tarifas Dinâmicas | +0.3% | Zonas piloto em Tallinn e Tartu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais de Apoio e Financiamento Climático da UE

Em 2025, o Ministério do Clima reservou EUR 28 milhões (USD 31,6 milhões) para reformas residenciais, EUR 15,9 milhões (USD 18,0 milhões) para atualizações de aquecimento e EUR 22,5 milhões (USD 25,4 milhões) para redes de aquecimento urbano. Subsídios que cobrem até 50% do custo do equipamento reduzem os períodos de retorno residenciais de uma década para aproximadamente seis anos. As regras de contratação pública municipal em Tallinn obrigam os edifícios públicos a utilizar aquecimento renovável, criando licitações previsíveis que estabilizam a receita dos instaladores. Os domicílios urbanos esgotam as janelas de subsídio em semanas, mas os municípios rurais gastam menos porque a mão de obra certificada e as conexões trifásicas permanecem escassas. Esse desequilíbrio fragmenta as cadeias de abastecimento e limita os descontos por compra em volume, moderando o impacto total do impulsionador no mercado de bomba de calor da Estônia.[1]Ministério do Clima, "Plano Nacional de Energia e Clima 2030," envir.ee

Diferencial de Preço Eletricidade-Gás em Rápida Ascensão

Os preços do gás subiram 23,9% no primeiro semestre de 2025, enquanto a eletricidade gerada por energia eólica era negociada a um terço desse custo em janeiro de 2026.[2]Eurostat, "Estatísticas de Preços do Gás Natural," ec.europa.eu Unidades de fonte geotérmica com COP sazonal de 5 agora fornecem calor a EUR 0,018 kWh⁻¹, 72% abaixo das caldeiras de condensação. As empresas de aquecimento urbano combinam grandes máquinas de amônia com 1,1 GWh de armazenamento térmico para comprar energia fora do horário de pico e vender calor no horário de pico, reduzindo os custos de entrega em outros 14-24%.[3]Energy Storage News, "Estônia Apresenta Armazenamento de Calor de 1,1 GWh," ess-news.com O diferencial continua a se ampliar à medida que os interconectores de energia eólica offshore aumentam sua capacidade, mantendo a vantagem em favor da eletrificação. Os investidores, portanto, priorizam projetos com software de otimização tarifária hora a hora para garantir margens previsíveis.

Metas de descarbonização Fit for 55 da UE acelerando retrofits

A Diretiva de Desempenho Energético de Edifícios reformulada entrou em vigor localmente em junho de 2025, endurecendo os limites de energia primária e ajustando os pontos de ajuste de aquecimento de 21 °C para 21,5 °C.[4]Riigi Teataja, "Requisitos Mínimos para Desempenho Energético," riigiteataja.ee As bombas de calor ganham créditos de conformidade porque a energia renovável captada reduz o fator de energia primária final. As associações de apartamentos em Tallinn agrupam retrofits de 50 unidades para compartilhar os custos de atualização da rede elétrica, transferindo o poder de negociação de proprietários individuais para compradores coletivos. Os empreiteiros obtêm financiamento bancário com base nesses contratos de múltiplos edifícios, permitindo prazos de pagamento mais longos que facilitam o fluxo de caixa. À medida que os códigos se tornam mais rigorosos após 2028, os adotantes iniciais evitam sobretaxas futuras de retrofit, motivando ainda mais a adoção no mercado de bomba de calor da Estônia.

Bombas de calor compatíveis com rede elétrica inteligente vinculadas a pilotos de aquecimento urbano

As regras da UE proíbem misturas de alto GWP, como o R410A, em novos sistemas split a partir de 2027. Os fornecedores estão migrando para propano e amônia; a Calibra Eco da Thermia, carregada com R452B, registrou um COP sazonal de 5,96 em testes na Estônia. Os compressores de amônia da GEA agora elevam o calor de processo de 26-38 °C para 82-95 °C para redes de aquecimento urbano, comprovando a viabilidade industrial.[5]RefIndustry, "GEA Instala Bombas de Calor de Amônia na Utilitas Väo," refindustry.com Os instaladores investem em novo treinamento de segurança, ampliando a lacuna de mão de obra qualificada no curto prazo, mas garantindo o futuro dos estoques. Os pioneiros asseguram certeza regulatória e vantagem de marketing à medida que os consumidores ficam mais cautelosos com ativos de refrigerante obsoletos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial em Comparação com Caldeiras de Biomassa Convencionais | -0.9% | Municípios rurais de Võru, Valga e Ida-Viru | Curto prazo (≤ 2 anos) |

| Gargalo de Mão de Obra Qualificada para Instaladores Certificados | -0.7% | Nacional, agudo fora de Tallinn | Médio prazo (2-4 anos) |

| Restrições de Capacidade da Rede Elétrica em Redes Rurais | -0.5% | Áreas rurais dispersas | Longo prazo (≥ 4 anos) |

| Rigorosas Normas de Emissão de Ruído Próximas | -0.3% | Centros históricos de Tallinn e Tartu | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Caldeiras de Biomassa Convencionais

Os sistemas residenciais ar-para-água custam EUR 12.000-18.000 (USD 13.800-20.700), o triplo do preço das caldeiras de pellets que dominam as regiões florestadas. Metade do combustível de aquecimento do país é biomassa de origem local, ancorando uma coalizão política que resiste à realocação de subsídios para longe dos interesses madeireiros.[6]Statistics Estonia, "Estatísticas de Energia," stat.ee Mesmo um subsídio de EUR 6.000 (USD 6.900) deixa períodos de retorno de seis a nove anos onde as redes monofásicas limitam o desempenho do COP. Os domicílios rurais, portanto, adiam a adoção de bombas de calor até que os diferenciais de eletricidade-biomassa se ampliem ou as cobranças de carbono se tornem mais rigorosas. Essa restrição limita a penetração de curto prazo nos municípios onde o fornecimento de madeira permanece abundante.

Gargalo de Mão de Obra Qualificada para Instaladores Certificados

Apenas 120-150 técnicos de nível EQF se formam anualmente, bem abaixo da meta de mais de 300 estabelecida no Plano Nacional de Energia e Clima. As taxas de instalação subiram 20% em Tallinn durante 2025, enquanto os prazos de entrega se estenderam para 12 semanas em Tartu e Narva. Alguns proprietários arriscam contratar equipes não certificadas, anulando garantias e aumentando os custos de retorno que prejudicam a reputação do mercado. Integradores maiores recrutam no exterior, mas as barreiras linguísticas retardam a coordenação no local. A escassez prolongada de mão de obra, portanto, modera a trajetória de crescimento do mercado de bomba de calor da Estônia no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Configurações Híbridas Desbloqueiam Nova Demanda Rural

As unidades de fonte de ar entregaram 81,78% da receita de 2025, confirmando seu domínio na participação do mercado de bomba de calor da Estônia. Os municípios rurais estão agora combinando essas unidades externas com caldeiras de pellets ou gás existentes, criando sistemas híbridos que crescem a um CAGR de 5,24% até 2031. A combinação permite que os proprietários se protejam das oscilações de preço do combustível enquanto mantêm o conforto durante as ondas de frio do inverno rigoroso. Os modelos de fonte de água e de fonte geotérmica juntos detinham aproximadamente 17% das vendas, mas sua maior eficiência frequentemente não compensa os custos de perfuração ou captação de água em retrofits de residências unifamiliares. Máquinas de amônia de escala utilitária, como a instalação de 24 MW em Väo, mostram como os operadores de cogeração de biomassa podem recuperar o calor de gases de combustão de baixo grau e enviá-lo para as redes de aquecimento urbano.

Os exportadores de módulos de madeira pré-fabricados tornaram-se influenciadores surpreendentes. Eles pré-instalam unidades compactas de fonte de ar nas fábricas, reduzem o trabalho no local para meio dia e enviam casas prontas para uso para a Escandinávia. Essa prática empurra os descontos por volume de volta pela cadeia de abastecimento e mantém os preços de fonte de ar à frente das alternativas de circuito geotérmico. A perfuração de poços, a EUR 8.000-12.000 para profundidades de 150 m, continua sendo uma barreira de custo difícil fora de grandes lotes comerciais. O licenciamento para extração de água subterrânea também retarda a expansão de fonte de água, deixando os híbridos para fazer a ponte entre o legado de biomassa da Estônia e o futuro elétrico.

Por Tecnologia: Solo-Para-Água Cresce com o Aquecimento Urbano

Os sistemas ar-para-ar capturaram 58,31% da receita em 2025 graças ao baixo custo inicial e ao resfriamento de verão integrado. As unidades ar-para-água vieram em seguida, favorecidas em retrofits de radiadores, mas ainda mais caras em EUR 3.000-5.000 (EUR 3.450-5.760). As soluções solo-para-água são as que crescem mais rapidamente, a um CAGR de 4,96%, porque as empresas de aquecimento urbano precisam de valores de COP sazonal acima de 5 para justificar os desembolsos de capital. A Calibra Eco da Thermia, carregada com R452B, registrou um COP sazonal de 5,96 durante os testes de campo de 2025.

Peculiaridades regulatórias adicionam nuances. Os novos códigos permitem coeficientes de perda de calor ligeiramente mais altos em edifícios que especificam unidades ar-para-água, reduzindo os orçamentos de isolamento e empurrando pequenos incorporadores para essa tecnologia, mesmo quando a eficiência ao longo da vida favorece os circuitos geotérmicos. As máquinas água-para-água permanecem um nicho vinculado a fluxos de calor residual industrial, como laticínios e centros de dados. Os modelos ar-para-ar carregados com propano que sustentam 100% da capacidade a -20 °C mantêm os compradores costeiros longe de considerar poços mais profundos. No geral, as mudanças nas regras de refrigerantes e as metas de descarbonização das concessionárias públicas posicionam a tecnologia solo-para-água como a aposta estratégica para locais de alta carga.

Por Capacidade: Equipamentos de 50-200 kW Tornam-se o Ponto Ideal para Retrofit

As unidades abaixo de 10 kW detinham 46,23% das remessas de 2025, refletindo anos de adoção residencial. O tamanho do mercado de bomba de calor da Estônia para esses pequenos sistemas está agora se estabilizando, então os fornecedores buscam projetos de médio porte. Os equipamentos classificados em 50-200 kW representam apenas cerca de 13% da receita hoje, mas estão crescendo a um CAGR de 4,72% porque as associações de apartamentos e os proprietários municipais podem dividir os custos entre dezenas de inquilinos. Os monoblocos prontos para cascata da EnergySave, empilháveis até 1,44 MW, lideram essa tendência ao substituir a engenharia sob medida pela simplicidade de pedidos de catálogo.

Os pedidos acima de 200 kW permanecem irregulares, impulsionados por licitações únicas de aquecimento urbano, como o projeto de 110 MW de Paljassaare. Na outra extremidade, a faixa de 10-50 kW se beneficia de novas vilas de energia quase nula e pequenos hotéis, mas a concorrência é acirrada e as margens são estreitas. Os integradores de médio porte, portanto, enfatizam contratos de monitoramento remoto e garantias de desempenho para garantir receita de serviços. Em distritos suburbanos saturados, a próxima alavanca de crescimento será a substituição das unidades de primeira geração da era 2000 pelos modelos de COP mais alto de hoje, favorecendo novamente os projetos modulares de médio porte.

Por Aplicação: Aquecimento de Processo Supera o Resfriamento como Motor de Crescimento

O aquecimento de espaço ainda gerou 55,42% do faturamento de 2025, um resultado lógico em um país com mais de 5.000 graus-dia de aquecimento. No entanto, o aquecimento industrial e de processo avança a um CAGR de 4,86%, um ritmo que reduzirá a diferença de participação até 2031. Processadores de alimentos, fornos de madeira e reatores químicos podem agora utilizar máquinas de amônia que fornecem água de abastecimento a 95 °C e obtêm períodos de retorno inferiores a cinco anos porque os preços do gás natural subiram 23,9% no início de 2025.

O resfriamento representa pouco menos de 12% da demanda, mas a mudança de regra de 2025 que reduziu os pontos de ajuste internos para 26 °C está aumentando as instalações de bombas de calor reversíveis em torres de escritórios e centros de dados. O fornecimento de água quente doméstica permanece estável em torno de 17% de participação, geralmente agrupado com o aquecimento de espaço. A secagem agrícola e o fornecimento de circuito de aquecimento urbano completam os nichos menores, cada um sensível a fluxos de calor residual específicos do local e tarifas de alimentação.

Por Usuário Final: Indústria Avança à Medida que o Gás Perde Preferência

Os compradores residenciais ainda produziram 70,09% da receita de 2025, mas a saturação é visível nas residências urbanas isoladas. A fatia industrial, aproximadamente 9% hoje, está se expandindo a um CAGR de 4,87% à medida que laticínios e serrarias eletrificam suas caldeiras. A instalação de 6 MW da E-Piim em Paide comprova o modelo, capturando o calor residual de refrigeração e reduzindo o uso de água em 23.000 m³ por ano.

A adoção comercial fica atrás porque os incentivos divididos entre proprietário e inquilino silenciam as economias diretas. Hotéis e escolas, onde os proprietários pagam a conta de energia, continuam atualizando, mas escritórios com múltiplos inquilinos frequentemente adiam grandes retrofits. Os formuladores de políticas consideram impostos sobre propriedade baseados em carbono para fechar essa lacuna. Por ora, a classe de usuários industriais detém o maior potencial de crescimento, auxiliada por refrigerantes de GWP zero que garantem o futuro dos gastos de capital.

Por Instalação: Integrações em Novas Construções Reduzem a Vantagem do Retrofit

Os retrofits mantiveram uma participação de 63,27% em 2025, atendendo ao parque de apartamentos da era soviética da Estônia, mas as novas construções estão crescendo a um CAGR de 4,43%. As unidades instaladas em fábrica em módulos de madeira exportados deslocam o momento do mercado de atualizações pós-ocupação para a fase de projeto, garantindo vendas meses antes. No distrito de Lasnamäe, em Tallinn, os retrofits agrupados de 50 unidades ilustram como as decisões coletivas superam o obstáculo dos incentivos divididos.

Os atrasos na conexão à rede elétrica permanecem a variável imprevisível. Os incorporadores às vezes instalam aquecedores de resistência temporários enquanto aguardam oito semanas pelo serviço trifásico, depois substituem por bombas de calor, adicionando EUR 2.000-3.000 (USD 2.300-3.450) por unidade habitacional. À medida que as atualizações da rede elétrica se aceleram, a participação do mercado de bomba de calor da Estônia para projetos de novas construções está projetada para se aproximar a dez pontos percentuais dos retrofits até o final da década. Os instaladores com visão de futuro reservam antecipadamente a capacidade dos transformadores para manter esse cronograma no prazo.

Análise Geográfica

Tallinn e o Condado de Harju produziram cerca de 58% das instalações de 2025 graças às densas tubulações de aquecimento urbano e à concentração de 70% dos instaladores certificados do país. A usina de águas residuais de 110 MW de Paljassaare da Utilitas, prevista para entrar em operação no inverno de 2026, cobrirá um quinto da carga de calor da capital e reduzirá a participação de combustíveis fósseis para abaixo de 10%. O licenciamento rápido e a abundante capacidade trifásica reduzem os prazos de entrega urbanos para seis semanas, reforçando um ciclo virtuoso de agrupamento de fornecedores.

Tartu contribui com aproximadamente 17% da demanda. O roteiro Energia 2030 da cidade tem como meta o aquecimento urbano livre de combustíveis fósseis até o final da década, mas a menor população limita as economias de escala, então os empreiteiros viajam de Tallinn, adicionando EUR 800-1.200 (USD 920-1.380) aos orçamentos dos projetos. Poços piloto confirmam potencial viável de fonte geotérmica, mas os altos custos de perfuração retardam a implantação em massa. Pärnu e Saaremaa sustentam um nicho de unidades de fonte de ar reversíveis que atendem casas de férias e hotéis de spa. As instalações atingem o pico no verão, quando os construtores fazem retrofit para a temporada turística, e os solos arenosos favorecem a fácil colocação de unidades externas. O corredor industrial de Ida-Viru fica atrás porque as redes da era soviética envelhecidas precisam de EUR 50-80 milhões em atualizações antes que grandes cargas elétricas possam se conectar; apenas 26% do financiamento solicitado para redes rurais foi garantido em 2025.

Os municípios rurais de Võru e Valga, onde os pellets custam EUR 250-300 (USD 285-340) t⁻¹, mostram a adoção mais lenta. Os períodos de retorno excedem oito anos, e muitos alimentadores carecem de serviço trifásico, então os domicílios mantêm as caldeiras convencionais apesar dos subsídios. As normas de ruído restringem ainda mais o crescimento no Centro Histórico de Tallinn e em Toomemägi, em Tartu, onde as unidades externas precisam de cercados de madeira de EUR 500-800 (USD 570-920) e posicionamento estratégico para atender ao limite noturno de 40 dB, empurrando os proprietários para alternativas de fonte geotérmica mais caras.

Cenário Competitivo

O mercado é moderadamente fragmentado; nenhuma marca supera 15% da receita, e a participação combinada dos cinco maiores fornecedores de equipamentos fica bem abaixo de 50%. Os nomes globais Viessmann, Mitsubishi Electric, Ariston, NIBE e Trane preenchem os showrooms dos distribuidores, mas os integradores locais Soojuskeskus, Sunergia e Gaspal controlam as decisões no local por meio de pacotes de serviços completos. Essa dinâmica liderada pelos instaladores significa que a amplitude do catálogo, as opções de financiamento e a capacidade de resposta pós-venda superam a pura eficiência do hardware na conquista de licitações.

Os pedidos de escala utilitária estão remodelando as hierarquias de fornecedores. A Friotherm venceu a licitação de EUR 100 milhões (USD 115 milhões) de Paljassaare com quatro máquinas centrífugas de 110 MW que cobrirão 20% do calor urbano de Tallinn a partir de 2026. A GEA seguiu fornecendo compressores de parafuso de amônia em Väo, aproveitando o pedigree em refrigeração e as credenciais de GWP zero para superar as marcas tradicionais de HVAC. Essas vitórias destacam uma divisão: os especialistas em residências enfrentam demanda madura, enquanto as empresas de refrigeração industrial migram para conversões de aquecimento urbano em escala de megawatt.

Os retrofits comerciais de médio porte criam um campo de batalha diferente. A EnergySave comercializa monoblocos R410A prontos para cascata, escaláveis até 1,44 MW, apresentando menor sobrecarga de engenharia para as associações de apartamentos. A Systemair agrupa recuperação de calor de ventilação, inversores fotovoltaicos e monitoramento em nuvem em uma única aquisição, buscando assinaturas recorrentes de software. O produtor doméstico Gapsal compete com ajuste para o clima nórdico e garantias de cinco anos, mas a escala de fábrica limitada mantém os preços acima das importações asiáticas. Com a eliminação progressiva dos refrigerantes se aproximando, os fornecedores que migrarem mais rapidamente para portfólios de propano e amônia ganham uma vantagem regulatória, enquanto os retardatários arriscam baixas contábeis de estoque e perda de espaço nas prateleiras dos distribuidores.

Líderes do Setor de Bomba de Calor da Estônia

Viessmann Climate Solutions SE

Ariston Holding N.V.

Nilan A/S

Trane Technologies Plc

Systemair AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Utilitas comissionou um tanque de armazenamento de água quente de 1,1 GWh em Tallinn que permite que as bombas de calor de amônia aproveitem a energia eólica fora do horário de pico.

- Novembro de 2025: A construção avançou na usina de bomba de calor de águas residuais e água do mar de 110 MW da Utilitas em Paljassaare, com previsão de atender a 20% da carga de aquecimento urbano de Tallinn a partir do inverno de 2026.

- Junho de 2025: A GEA entregou quatro compressores de amônia de alta eficiência ao local de cogeração de biomassa de Väo, alcançando desempenho de COP acima de 4 durante a primeira temporada de aquecimento.

- Maio de 2025: Iniciaram-se as obras da primeira usina de bomba de calor de águas residuais de 110 MW da Estônia, fornecida pela Friotherm, com financiamento de EUR 100 milhões (USD 115 milhões) assegurado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de bombas de calor da Estónia como a receita anual gerada pela venda e instalação de bombas de calor de fonte de ar, fonte de água, fonte geotérmica, híbridas e de ar de exaustão, com acionamento elétrico, com potência inferior a 1 MW, destinadas a aquecimento de espaços, arrefecimento de espaços, água quente sanitária e cargas industriais de baixa temperatura selecionadas. De acordo com a Mordor Intelligence, este mercado tinha um valor de USD 21,3 milhões em 2025.

Excluímos chillers puros, splits de ar condicionado e unidades em segunda mão reimportadas para a Estónia.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos grossistas estónios, instaladores certificados em Harjumaa, engenheiros de serviços públicos na Utilitas e responsáveis municipais por programas de reabilitação. As suas perspetivas sobre preços médios de venda, taxas de adesão a subsídios e capacidade de instalação sazonal colmataram lacunas de dados e questionaram pressupostos iniciais antes de consolidarmos o modelo.

Investigação Documental

Começámos por recolher sinais de procura de base a partir de fontes abertas, tais como os códigos de comércio Eurostat 841861 e 841869, as estatísticas de energia em edifícios da Agência do Ambiente da Estónia, os painéis de vendas da European Heat Pump Association e documentos de política do Ministério dos Assuntos Económicos e das Comunicações. Os registos de empresas, os anúncios de concursos na Tenders Info e as contagens de patentes da Questel acrescentaram informação competitiva, enquanto a D&B Hoovers forneceu receitas históricas dos principais instaladores. Uma segunda análise recolheu spreads de preços a retalho de eletricidade face ao gás, boletins de tarifas de aquecimento urbano e registos nacionais de subsídios à reabilitação que fundamentam os cálculos de retorno do investimento. As fontes mencionadas ilustram o conjunto de evidências mais amplo; foram consultadas muitas referências adicionais para triangulação e esclarecimentos.

Uma análise complementar de bases de dados pagas (Dow Jones Factiva para fluxo de notícias e Marklines para lançamentos de produtos OEM) ajudou os nossos analistas a associar inflexões de mercado a movimentos corporativos, garantindo que o trabalho documental se mantivesse atualizado.

Dimensionamento de Mercado e Previsão

Utilizámos uma construção descendente (top-down) que parte dos volumes de importação aduaneira, converte-os com preços médios de venda ponderados e ajusta para unidades produzidas localmente e reexportações. Verificações ascendentes (bottom-up) direcionadas (expedições de OEM amostradas multiplicadas pelas margens dos instaladores) validaram esses totais. As variáveis-chave no nosso modelo incluem o parque de bombas de calor por 1.000 habitações, licenças anuais de reabilitação residencial, diferencial de preço entre eletricidade e gás, absorção do orçamento de subsídios e intensidade de carbono do aquecimento urbano. A regressão multivariada associa estes fatores às vendas históricas e projeta a procura até 2030, enquanto a análise de cenários testa situações de choque de preços e atrasos de política. Quando as estimativas ascendentes divergem em mais de cinco por cento, reanalisamos as bandas de preços antes de finalizar a curva.

Ciclo de Validação de Dados e Atualização

Todos os trimestres, os nossos analistas executam novamente análises de anomalias que sinalizam variações acentuadas de volume ou preço; as séries sinalizadas desencadeiam contactos de seguimento com pelo menos dois respondentes anteriores. O relatório completo é atualizado anualmente, e uma atualização de via rápida é emitida sempre que surgem alterações significativas nas regras de subsídios ou revisões de tarifas de rede.

Por Que Razão a Nossa Linha de Base do Mercado de Bombas de Calor da Estónia é Fiável

Os números publicados diferem porque as empresas tratam as vendas de reabilitação, a evolução do ASP e as bases cambiais de formas distintas. Documentamos de forma transparente o nosso âmbito, a cadência de atualização e o conjunto de fatores, o que permite aos clientes acompanhar cada pressuposto.

Referência dos Valores de Mercado do Ano Corrente

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 21,3 M (2025) | Mordor Intelligence | - |

| USD 15 M (2024) | Regional Consultancy A | Omite unidades híbridas e de ar de exaustão; utiliza preços de tabela em vez de preços transacionados |

| EUR 6 M (2016) | Trade Journal B | Apenas dados aduaneiros históricos, sem canal de reabilitação nem ajustamento à inflação de preços |

A comparação mostra que as estimativas diminuem quando os sistemas híbridos, os ASP atuais e a procura de reabilitação são ignorados. Ao combinar escolhas de âmbito transparentes com verificações primárias em tempo real, a Mordor Intelligence fornece uma linha de base equilibrada e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de bomba de calor da Estônia até 2031?

O mercado tem previsão de atingir USD 27,52 milhões em 2031, ante USD 22,31 milhões em 2026.

Qual parcela do aquecimento residencial estoniano já é atendida por bombas de calor?

Até o final de 2025, 34% dos domicílios tinham unidades instaladas, equivalente a 29,3 sistemas por 1.000 habitações.

Com que rapidez os sistemas híbridos de fonte de ar devem se expandir até 2031?

As configurações híbridas que combinam tecnologia de fonte de ar com backups de biomassa ou gás têm projeção de crescer a um CAGR de 5,24% de 2026 a 2031.

Qual faixa de capacidade está registrando a adoção mais rápida entre os proprietários de edifícios comerciais?

Os sistemas de médio porte de 50-200 kW, comuns em blocos de apartamentos e instalações municipais, avançam a um CAGR de 4,72% no mesmo período.

Por que as unidades de amônia de alta temperatura estão ganhando espaço nas plantas de processo da Estônia?

O refrigerante amônia tem potencial de aquecimento global zero e pode atingir 95 °C, permitindo que os setores de alimentos, madeira e química substituam caldeiras a gás com períodos de retorno de 3 a 5 anos.

Qual é o principal obstáculo para uma adoção rural mais rápida fora de Tallinn e Tartu?

A capacidade limitada da rede elétrica trifásica, combinada com custos iniciais mais altos em comparação com as caldeiras de pellets, estende os períodos de retorno rurais para oito anos ou mais.

Página atualizada pela última vez em: