Tamanho e Participação do Mercado de Bombas de Calor em Portugal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

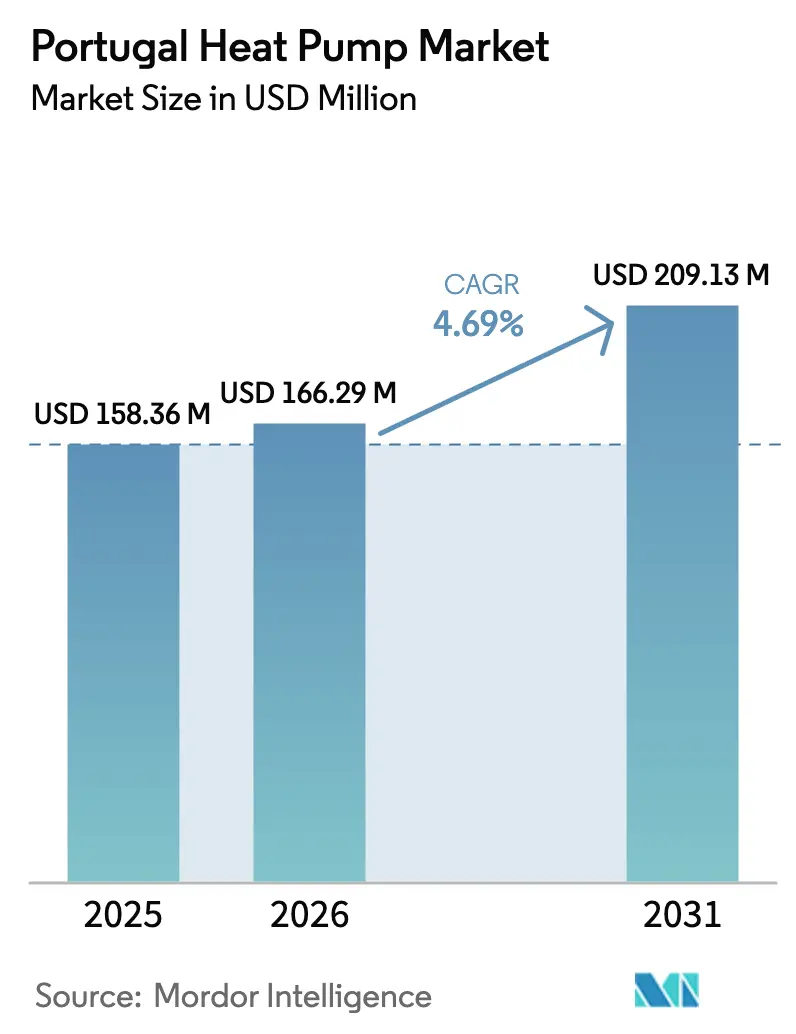

| Tamanho do mercado no ano base (2025) | 158.36 Milhões de dólares |

| Tamanho do Mercado (2026) | 166.29 Milhões de dólares |

| Tamanho do Mercado (2031) | 209.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor em Portugal por Mordor Intelligence

O tamanho do mercado de bombas de calor em Portugal está projetado para expandir de USD 158,36 milhões em 2025 e USD 166,29 milhões em 2026 para USD 209,13 milhões até 2031, registando uma CAGR de 4,69% entre 2026 e 2031. O aumento da penetração de eletricidade renovável, a eliminação progressiva de caldeiras a combustíveis fósseis impulsionada pela UE e a capacidade das bombas de calor de deslocar cargas para as horas de energia solar de baixo custo estão a remodelar os perfis de procura. O término da concessão de imposto sobre o valor acrescentado de 6% de Portugal em meados de 2025 elevou brevemente os custos dos sistemas, mas as instalações mantiveram-se resilientes à medida que os proprietários de edifícios se apoiaram nos sinais de precificação futura do carbono e nas metas de descarbonização da rede para justificar a eletrificação. Os compradores comerciais e industriais superam agora os particulares, com operadores de alimentos, bebidas e hotelaria a procurar certeza de custos operacionais a longo prazo antes da extensão de 2027 do Sistema de Comércio de Licenças de Emissão da UE. Os fornecedores de equipamentos responderam com modelos baseados em propano, compressores com inversor e arquiteturas modulares que encurtam os prazos de entrega e simplificam a implementação faseada, enquanto os decisores políticos enfatizam programas de empréstimos verdes para colmatar as lacunas de capital residuais.

Principais Conclusões do Relatório

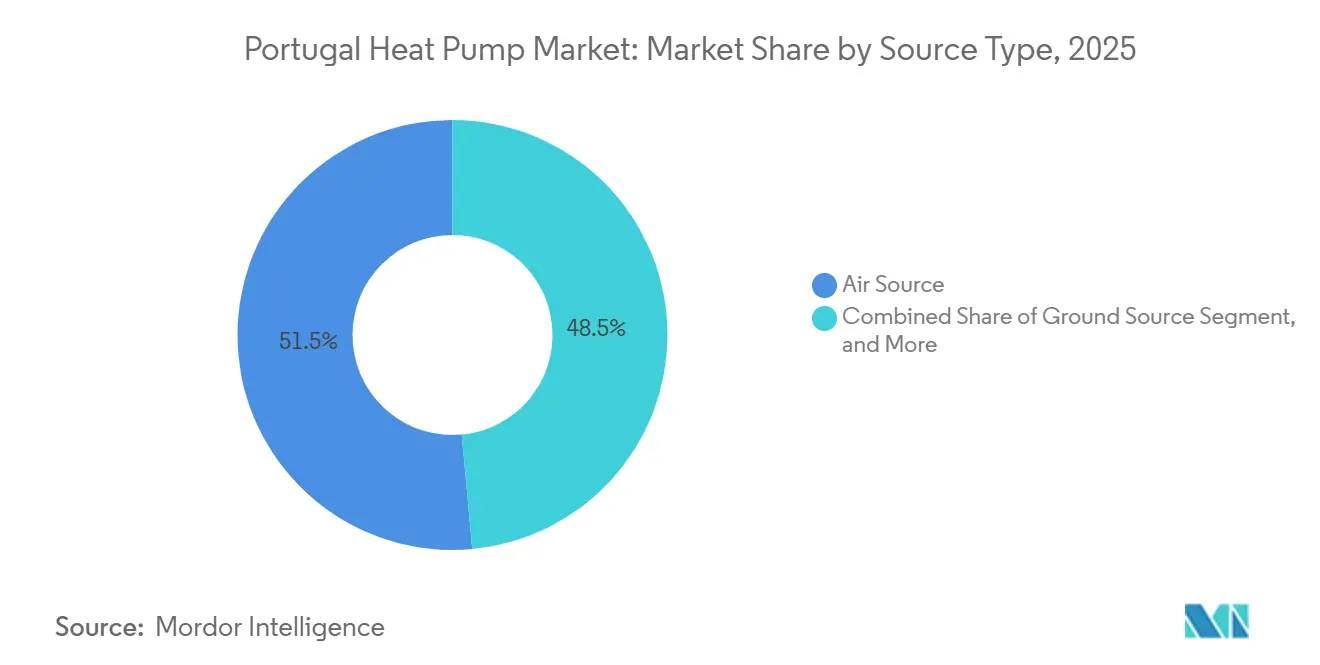

- Por Tipo de Fonte, os sistemas de fonte de ar captaram 51,46% das receitas de 2025, enquanto as configurações híbridas têm previsão de expansão a uma CAGR de 5,61% até 2031.

- Por tecnologia, a tecnologia ar-para-água representou 60,71% das vendas de 2025 e os projetos solo-para-água estão projetados para crescer a 5,38% até 2031.

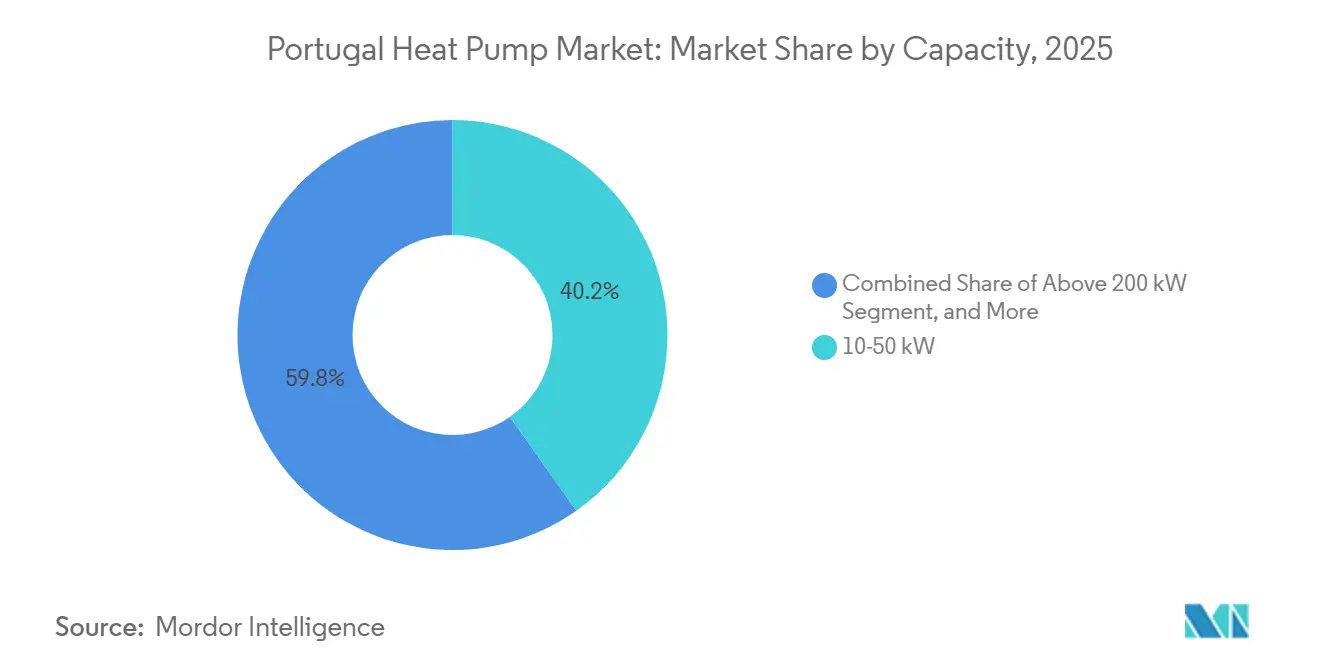

- Por capacidade, a faixa de 10-50 kW deteve 40,23% das instalações de 2025, enquanto o segmento de 50-200 kW apresenta a CAGR mais rápida de 5,14% até 2031.

- Por aplicação, a água quente sanitária liderou com 42,32% das receitas de 2025 e o aquecimento de processos industriais deverá crescer a uma CAGR de 5,07%.

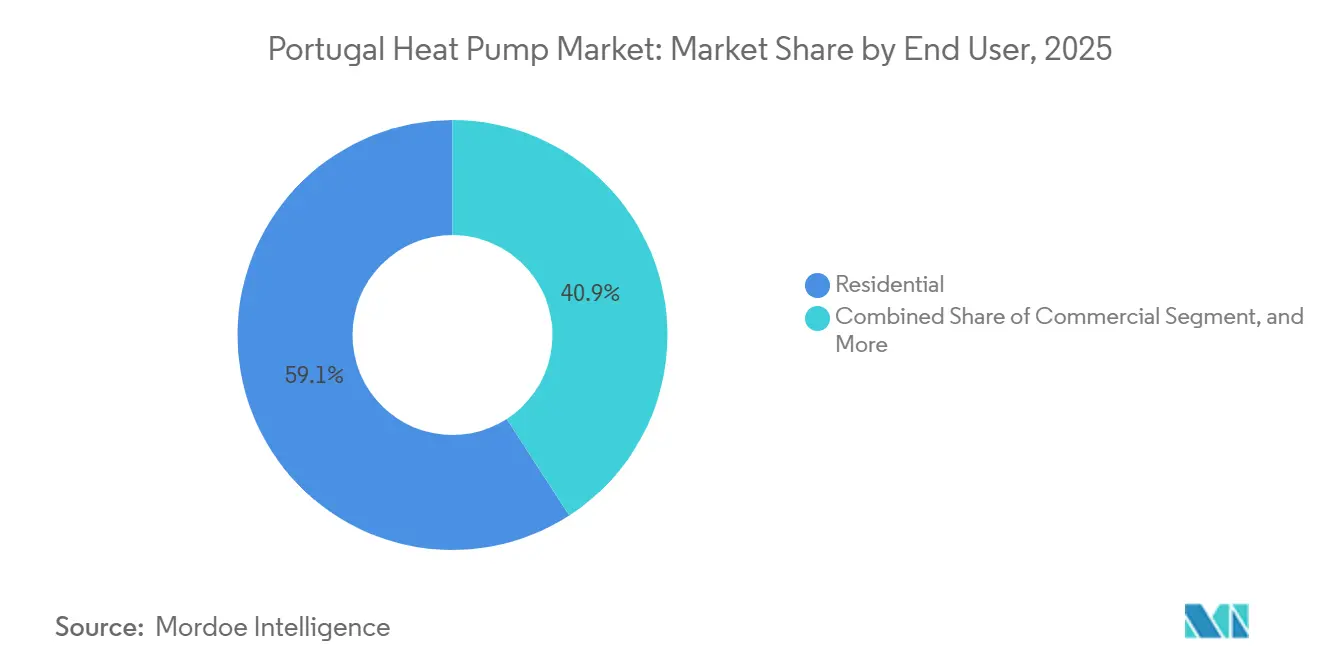

- Por utilizador final, os clientes residenciais representaram 59,14% do volume de negócios de 2025, mas os compradores industriais estão a expandir-se a uma CAGR de 4,86% até 2031.

- Por tipo de instalação, os trabalhos de retrofit representaram 53,47% dos gastos de 2025 e as instalações em novas construções estão a avançar a uma CAGR de 4,92% à medida que os promotores pré-equipam os projetos para bombas de calor.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bombas de Calor em Portugal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Extensão do IVA de 0% em Bombas de Calor até 2027 | +1.2% | Nacional, maior elasticidade de preço em Lisboa, Porto, Braga | Curto prazo (≤ 2 anos) |

| Proibição a Nível da UE de Caldeiras Autónomas a Combustíveis Fósseis a partir de 2029 | +0.9% | Nacional, alinhado com os prazos da Diretiva de Desempenho Energético dos Edifícios | Médio prazo (2-4 anos) |

| Aumento dos Dias de Graus de Arrefecimento a Impulsionar Modelos Reversíveis | +0.7% | Algarve, Lisboa, zonas costeiras de Setúbal; expansão para o interior do Alentejo | Médio prazo (2-4 anos) |

| Reformas de Medição Líquida a Encorajar Híbridos Solar-Bomba de Calor | +0.6% | Nacional, adoção precoce em Guimarães, Loulé, Évora | Longo prazo (≥ 4 anos) |

| Implementação Rápida do Programa de Empréstimos Verdes "Mais Sustentável Edifício" | +0.8% | Nacional, Lisboa com 22,3% das candidaturas, Porto com 11,7% | Curto prazo (≤ 2 anos) |

| Eletrificação de Processos Industriais no Setor Alimentar | +0.5% | Clusters de processamento alimentar do Norte, Centro e Alentejo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Extensão do IVA de 0% em Bombas de Calor até 2027

O debate parlamentar sobre o restabelecimento de uma taxa de IVA reduzida deixou o padrão de 23% em vigor, alargando as diferenças de preço com Espanha e França e empurrando os compradores transfronteiriços para instaladores estrangeiros. As associações do setor alertam que o diferencial desvia empregos de serviços e atrasa a certificação de técnicos, agravando a escassez de 5.000 trabalhadores de AVAC em Portugal. Sem alívio, as vendas de unidades residenciais poderão cair 8-12% e arrastar o mercado de bombas de calor em Portugal em cerca de 1,2 pontos percentuais de CAGR. Um retorno ao IVA de 6% reduziria o período de retorno ar-para-água para quatro a seis anos em habitações rurais aquecidas a gasóleo e aceleraria as substituições de caldeiras a GPL. As regras da UE já permitem IVA mais baixo em bens de eficiência energética, pelo que a alavanca fiscal permanece inteiramente doméstica.[1]Assembleia da República, "Debate sobre o Restabelecimento do IVA para Bombas de Calor," Parlamento Português, parlamento.pt

Proibição a Nível da UE de Caldeiras Autónomas a Combustíveis Fósseis a partir de 2029

O projeto de Ecodesign de dezembro de 2025 elevou os limiares mínimos de eficiência sazonal em vez de impor uma proibição de comercialização definitiva, permitindo que os sistemas híbridos permaneçam conformes desde que a produção renovável exceda metade do calor anual. A transposição nacional de Portugal mantém uma meta de eliminação progressiva para 2040, mas carece de marcos intermédios vinculativos, permitindo que os senhorios adiem os investimentos de capital até ao fim de vida dos equipamentos. Os subsídios para caldeiras exclusivamente a combustíveis fósseis terminaram em 2025, no entanto, e o próximo preço do carbono sobre o gás natural no âmbito da extensão do Sistema de Comércio de Licenças de Emissão da UE elevará o custo nivelado do aquecimento de espaço a gás em EUR 15-25 por MWh até 2030, reforçando o caso do mercado de bombas de calor em Portugal tanto para edifícios como para a indústria.

Aumento dos Dias de Graus de Arrefecimento a Impulsionar Modelos Reversíveis

Temperaturas recorde de 46,6 °C em 2025 e a crescente frequência de noites tropicais elevam os picos de verão acima das cargas de inverno. As unidades reversíveis ar-para-água e ar-para-ar substituem agora os chillers separados, permitindo que os escritórios arrefeçam as zonas periféricas enquanto aquecem os núcleos interiores a partir de um circuito de dois tubos partilhado. Inquéritos de campo revelam que 30-40% dos agregados familiares já dependem de splits reversíveis como principal aquecedor de inverno, o que significa que as estatísticas oficiais subestimam a base instalada. O conforto em dupla estação também aborda as métricas de pobreza energética que mostram que 38,3% das habitações portuguesas têm dificuldades com o sobreaquecimento no verão.[2]Instituto Português do Mar e da Atmosfera, "Relatório de Ondas de Calor 2025," IPMA, ipma.pt

Reformas de Medição Líquida a Encorajar Híbridos Solar-Bomba de Calor

Portugal ultrapassou 6,3 GW de fotovoltaico de autoconsumo no final de 2025. Uma taxa de acesso à rede de 2026 desencoraja agora a exportação de excedentes e recompensa, em vez disso, o uso no local, levando os proprietários a programar a produção de água quente sanitária durante as horas solares. Os controladores inteligentes elevam o autoconsumo acima de 70% e reduzem os custos de pico noturnos, um perfil que se encaixa perfeitamente na estratégia do mercado de bombas de calor em Portugal tanto para particulares como para hotéis. Os projetos de fonte geotérmica que incorporam painéis fotovoltaico-térmicos reduzem ainda mais a profundidade das sondagens e elevam o COP sazonal para 6,22 em projetos protótipo.[3]Direção-Geral de Energia e Geologia, "Estatísticas de Fotovoltaico de Autoconsumo 2025," DGEG, dgeg.gov.pt

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| CapEx Inicial Elevado versus Substituição de Caldeira a Gás | -0.9% | Nacional, mais agudo no Centro rural e no Norte interior | Curto prazo (≤ 2 anos) |

| Preços de Energia no Mercado Diário Voláteis e Tarifas de Pico | -0.6% | Nacional, maior pressão nos picos noturnos de Lisboa e Porto | Médio prazo (2-4 anos) |

| Estrangulamento em Instaladores Certificados em Gases Fluorados | -0.7% | Nacional, escassez de instaladores fora das áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Saturação da Capacidade de Acolhimento da Rede de Distribuição | -0.4% | Área metropolitana de Lisboa, expansão para Cascais, Oeiras, Sintra | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

CapEx Inicial Elevado versus Substituição de Caldeira a Gás

Os sistemas ar-para-água instalados custam EUR 4.000-9.000 versus EUR 1.500-2.500 para unidades de gás de condensação, alargando os períodos de retorno quando os rácios de preço eletricidade-gás sobem acima de 3:1. O reajuste do IVA de junho de 2025 acrescentou EUR 680-1.360 por sistema, estendendo o período de retorno doméstico para 6-10 anos sem autoconsumo fotovoltaico. As facilidades de empréstimos verdes lançadas em 2026 visam colmatar a diferença, mas a adesão permanece incipiente, mantendo a sensibilidade ao custo como um fator de contenção a curto prazo no mercado de bombas de calor em Portugal.[4]Entidade Reguladora dos Serviços Energéticos, "Metodologia Tarifária 2026," ERSE, erse.pt

Preços de Energia no Mercado Diário Voláteis e Tarifas de Pico

O despacho de gás impulsionado pela seca empurrou as oscilações intradiárias de energia para EUR 50-150 por MWh em 2025, com as noites de inverno a atingir picos de EUR 200 por MWh. As tarifas de utilização em função do tempo reveladas em 2026 penalizam o consumo entre as 18h00 e as 22h00, inflacionando o custo operacional das bombas de calor em 15-25% para utilizadores sem armazenamento térmico ou em bateria. Os encargos de modernização da rede acrescentam mais EUR 8-12 por MWh, atenuando as poupanças face às caldeiras de condensação modernas e moderando o crescimento do mercado de bombas de calor em Portugal.[5]Operador del Mercado Ibérico de Energía, "Preços Ibéricos no Mercado Diário 2025-2026," OMIE, omie.es

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Configurações Híbridas Cobrem o Risco de Preço

Os sistemas híbridos que combinam compressores elétricos com apoio a gás estão a expandir-se mais rapidamente do que o mercado de bombas de calor em Portugal em geral, crescendo 5,61% ao ano à medida que os gestores de instalações limitam os encargos de kW de pico sem sacrificar os mandatos de calor renovável. Os projetos de fonte de ar ainda detêm a maior quota de 51,46% em 2025, mas as opções de fonte geotérmica melhoram quando os painéis fotovoltaico-térmicos pré-aquecem os circuitos superficiais, proporcionando um COP sazonal acima de seis. Os fabricantes incorporam agora algoritmos de tarifas em tempo real que alternam entre combustíveis, apoiando a resiliência quando os preços de energia em Portugal sobem.[6]Robur S.p.A., "Sistemas de Bombas de Calor Híbridas," robur.com

Os modelos ar-para-ar dominam o cinturão de arrefecimento do Algarve e da Madeira, mas os reguladores creditam cada vez mais o seu desempenho no inverno, desbloqueando subsídios que aumentam a adoção residencial. As unidades de fonte de água permanecem de nicho porque as licenças de captação são lentas, mas os projetos-piloto de águas residuais de estações de tratamento demonstram um elevado potencial de recuperação de calor para sistemas de energia de distrito. À medida que as quotas de gases fluorados se apertam, os refrigerantes R290 e CO₂ passam para o centro das atenções, reforçando a viragem do mercado de bombas de calor em Portugal para plataformas de refrigerantes naturais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia: Solo-Para-Água Beneficia da Sinergia Fotovoltaico-Térmica

Os projetos ar-para-água detiveram 60,71% das vendas de 2025, sublinhando a sua quota dominante no mercado de bombas de calor em Portugal nas atualizações de aquecimento doméstico. Os sistemas solo-para-água, no entanto, estão a crescer 5,38% ao ano porque os coletores fotovoltaico-térmicos reduzem a profundidade de instalação do circuito e elevam o COP sazonal acima de seis, alargando a base de retrofit endereçável em lotes urbanos apertados.

Os splits reversíveis ar-para-ar continuam a ser a escolha preferida no Algarve e na Madeira, onde os dias de arrefecimento já superam os dias de aquecimento, mas as estatísticas nacionais subestimam o seu uso no inverno. As unidades água-para-água servem principalmente sistemas de energia de distrito e instalações industriais que podem aproveitar temperaturas de fonte estáveis de rios ou águas residuais. À medida que as regras da UE elevam a eficiência sazonal mínima para 115%, os compressores com inversor e os circuitos de refrigerantes naturais estão a tornar-se padrão em todas as tecnologias.

Por Capacidade: A Faixa de 50-200 kW Lidera a Adoção Comercial

Os sistemas com potência de 50-200 kW estão a avançar a uma CAGR de 5,14% até 2031, a faixa mais rápida dentro do tamanho do mercado de bombas de calor em Portugal, porque as matrizes modulares permitem que hotéis, hospitais e fábricas escalem até 640 kW sem engenharia personalizada. A classe de 10-50 kW ainda liderou com 40,23% das instalações de 2025, principalmente em habitação multifamiliar e pequenos blocos comerciais.

As máquinas abaixo de 10 kW estão a perder quota à medida que as envolventes de edifícios mais rigorosas reduzem as cargas de projeto, permitindo que habitações mais pequenas reduzam o equipamento. As instalações muito grandes acima de 200 kW permanecem confinadas a redes de distrito e indústrias de processo, mas mesmo aqui os fornecedores preferem cascatas de módulos de 40 kW que encurtam os prazos de entrega e dispersam o risco do compressor. Os gateways integrados BACnet e Modbus são agora fornecidos como padrão, permitindo que os construtores monetizem a flexibilidade em programas emergentes de resposta à procura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: O Aquecimento de Processos Industriais Acelera

Os aquecedores de água quente sanitária representaram 42,32% das receitas de 2025, refletindo a rede de gás limitada de Portugal e o uso generalizado de caldeiras elétricas que são fáceis de substituir. Os projetos de calor para processos industriais, embora com uma base menor, estão a crescer a uma CAGR de 5,07% à medida que laticínios, engarrafadores de bebidas e lagares de azeite capturam o calor residual da refrigeração para reduzir a procura de gás antes da implementação do preço do carbono em 2027.

O crescimento do aquecimento de espaço está a moderar-se porque os padrões de novas construções reduzem as cargas da envolvente, mas as unidades reversíveis revivem o interesse ao fornecer arrefecimento através do mesmo circuito hidrónico. As máquinas de CO₂ de alta temperatura atingem agora 90 °C de água, permitindo a pasteurização e a desinfeção sem vapor, o que ajuda os compradores industriais a fixar custos térmicos abaixo de EUR 50 (USD 55) por MWh. A proposta de dupla estação também aborda o stress da pobreza energética, oferecendo conforto com um único ativo tanto para as ondas de frio como para os picos de verão.

Por Utilizador Final: A Indústria Reduz a Diferença para os Particulares

Os compradores residenciais ainda produziram 59,14% do volume de negócios de 2025, mas o seu crescimento está a abrandar após o aumento do IVA ter alargado os períodos de retorno. Os clientes industriais estão a avançar a uma CAGR de 4,86%, aproximando-se dos particulares à medida que os encargos do Sistema de Comércio de Licenças de Emissão da UE tornam o calor a gás mais caro.

As propriedades comerciais, especialmente hotéis e escritórios, preferem cascatas modulares de 50-200 kW que podem crescer com a ocupação. Os modelos de subscrição que transferem o risco de capital e manutenção para proprietários terceiros deverão alargar o acesso a edifícios públicos com restrições de tesouraria. Em conjunto, estas tendências diversificam a procura para além dos retrofits de habitações unifamiliares e alargam a base de utilizadores finais do mercado de bombas de calor em Portugal.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Instalação: As Novas Construções Ganham à Medida que os Promotores Pré-Equipam

Os retrofits captaram 53,47% dos gastos de 2025, mas a atividade em novas construções está a expandir-se a uma CAGR de 4,92% porque especificar bombas de calor desde o início evita EUR 800-2.500 (USD 910-2.880) em prémios de mão de obra associados a atualizações pós-ocupação.

Os promotores reservam agora espaço no telhado, dimensionam os painéis elétricos para o consumo máximo do compressor e pré-instalam circuitos hidrónicos, reduzindo o custo total instalado em até 25%. O impulso do retrofit persiste nas habitações rurais aquecidas a gasóleo e a GPL, mas a escassez de instaladores e os períodos de retorno mais longos moderam as taxas de conversão imediatas. Os instrumentos de financiamento que integram o desembolso residual do próprio em hipotecas verdes determinarão a rapidez com que a combinação de instalações se inclina para a nova construção.

Análise Geográfica

Lisboa e Porto representam um terço das candidaturas a subsídios, espelhando a densidade de instaladores e o alcance de marketing em vez de uma economia superior. Os alimentadores envelhecidos de Lisboa estão perto da saturação, desencadeando um plano de atualização de USD 1,81 mil milhões que pode atrasar as aprovações para grandes bombas de calor comerciais até 2027. A franja industrial do Porto explora unidades modulares de 50-200 kW para fábricas de queijo, bebidas e produtos químicos, aproveitando a recuperação de calor residual para atingir um período de retorno de 1,7 anos, reforçando a posição do mercado de bombas de calor em Portugal na região Norte.[7]E-Redes, "Plano de Investimento na Rede de Distribuição 2026-2030," e-redes.pt

Os municípios do Algarve confrontam-se com a dominância da carga de arrefecimento à medida que os dias de 46,6 °C recorde se multiplicam; os sistemas reversíveis ar-para-água e ar-para-ar substituem assim os pares chiller-caldeira em hotéis e residências de luxo. O The Nine em Vilamoura instalou 48 unidades de telhado a R290 servindo apartamentos individuais, ilustrando arquiteturas descentralizadas que contornam as restrições de espaço das centrais. O autoconsumo fotovoltaico excede 70% aqui, suavizando os picos tarifários noturnos e sublinhando as sinergias solar-bomba de calor no mercado de bombas de calor em Portugal.[8]Energie EST, "Projeto de Bomba de Calor em Telhado Multifamiliar de Luxo em Vilamoura," energie.pt

O Centro e Norte interiores acolhem os indicadores de pobreza energética mais acentuados, com 20,8% dos agregados familiares incapazes de aquecer adequadamente no inverno. No entanto, a escassez de instaladores dificulta a implementação, uma vez que apenas 6.536 técnicos certificados em gases fluorados servem todo o país. Programas de formação profissional direcionados e centros de formação móveis constituem prioridades políticas se o mercado de bombas de calor em Portugal pretende cumprir as metas de descarbonização fora das principais áreas metropolitanas.[9]Associação Portuguesa da Indústria de Refrigeração e Ar Condicionado, "Registo de Técnicos de Gases Fluorados 2025," apirac.pt

Panorama Competitivo

Bosch, Viessmann, Vaillant, Daikin e NIBE detêm coletivamente cerca de 60-70% do mercado de bombas de calor em Portugal, combinando montagem local, portfólios de múltiplos refrigerantes e mais de 3.400 instaladores parceiros certificados em toda a Ibéria. A expansão de USD 113 milhões da Bosch em Aveiro acrescenta 150.000 unidades a propano por ano e um laboratório de I&D com 14 câmaras, reduzindo o prazo de entrega para dois a três dias para os distribuidores ibéricos. Os concorrentes asiáticos, Midea, LG, Panasonic, praticam preços até 25% mais baixos nos splits ar-para-ar, mas têm dificuldades nos segmentos hidrónicos devido à escassa cobertura de serviço e à familiaridade limitada dos instaladores.

O foco estratégico está a deslocar-se para a integração vertical do suporte pós-venda. A Daikin mantém 116 centros de formação europeus, enquanto o Wolf Campus da Ariston certifica técnicos em híbridos de alta temperatura, mitigando o estrangulamento de instaladores que constrange o mercado de bombas de calor em Portugal. As estratégias de refrigerantes convergem no R290, R454C e CO₂ à medida que o Regulamento (UE) 2024/573 acelera a eliminação progressiva dos hidrofluorocarbonetos; a Vaillant já tornou o R290 padrão em 2025 e alargou as garantias para cinco anos para sublinhar a fiabilidade.

Os sistemas de cascata modular redefinem o nicho de 50-200 kW. O ecodan Pro CAHV de 40 kW R454C da Mitsubishi empilha até 640 kW, e o AW290 da Modutherm atinge 1.600 kW, reduzindo os ciclos de engenharia de 16 para seis semanas e distribuindo o risco do compressor. O player nacional Ecoforest aposta na geotermia de circuito superficial para retrofits portugueses, argumentando que a geologia local favorece valas horizontais em detrimento de sondagens dispendiosas, uma proposta que poderia aumentar a quota doméstica no mercado de bombas de calor em Portugal.[10]Ecoforest, "Soluções Geotérmicas para a Península Ibérica," ecoforest.com

Líderes do Setor de Bombas de Calor em Portugal

Bosch Thermotechnology (Robert Bosch GmbH)

Daikin Industries Ltd.

Viessmann Werke GmbH & Co. KG

Mitsubishi Electric Corporation

LG Electronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Panasonic instalou duas bombas de calor reversíveis ECOi-W de 300 kW com refrigerante R32 num edifício de escritórios em Lisboa, permitindo aquecimento e arrefecimento simultâneos por zona.

- Março de 2026: A Mitsubishi Electric Trane apresentou a bomba de calor ecodan Pro CAHV de 40 kW R454C, escalável até 640 kW para retrofits de água quente em hotéis e hospitais.

- Fevereiro de 2026: A Comissão Europeia lançou o projeto HP4INDUSTRY LIFE para padronizar soluções de bombas de calor industriais para fábricas de pasta de papel, papel, alimentos, bebidas e produtos químicos.

- Janeiro de 2026: A Bosch Thermotechnology iniciou a produção dos modelos Compress 5800i AW e 6800i AW a propano nas suas instalações expandidas de Aveiro, acrescentando 300 empregos locais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Dimensionamos o mercado de bombas de calor em Portugal como as receitas anuais geradas a partir de unidades recém-fabricadas de fonte de ar, fonte de água e fonte geotérmica até 1 MW, instaladas para aquecimento de espaços, arrefecimento ou água quente sanitária em instalações residenciais, comerciais, industriais e institucionais.

Exclusão do âmbito: os aparelhos de ar condicionado portáteis, os híbridos assistidos por energia solar vendidos como kits solares e os equipamentos em segunda mão estão fora deste estudo.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-Para-Ar

- Ar-Para-Água

- Água-Para-Água

- Solo-Para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Arrefecimento de Espaço

- Água Quente Sanitária e Doméstica

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Utilizador Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Pesquisa Documental

Os nossos analistas recolhem primeiro fundamentos disponíveis publicamente a partir de fontes de primeiro nível, como dados do parque edificado do Eurostat, a ficha de país da Associação Europeia de Bombas de Calor, estatísticas da APIRAC, tabelas de expedições aduaneiras e registos de patentes, antes de incorporar indicadores de preços e de concorrência provenientes dos anúncios de concursos do Diário da República de Portugal. Repositórios pagos, D&B Hoovers para dados financeiros de empresas, Dow Jones Factiva para fluxo de transações e Questel para tendências de patentes de refrigerantes, acrescentam profundidade onde os dados abertos escasseiam. A equipa complementa estes com relatórios anuais corporativos (10-K), apresentações a investidores e artigos de imprensa de referência que acompanham as adições de capacidade dos OEM (por exemplo, a linha R290 da Bosch em Aveiro). Esta lista é ilustrativa e não esgota as fontes documentais referenciadas.

Investigação Primária

Conversas com instaladores em Lisboa, Porto e no Algarve, gestores de instalações no setor do turismo, presidentes de cooperativas de habitação e técnicos de agências regionais de energia ajudam-nos a verificar os preços médios de venda, os COP em condições reais, a adesão aos subsídios e a quota de reabilitação. Inquéritos de acompanhamento clarificam as variações de sazonalidade e os estrangulamentos nos prazos de entrega, garantindo que os pressupostos reflitam a realidade no terreno.

Dimensionamento de Mercado e Previsão

Uma reserva de procura de cima para baixo é construída a partir de contagens de habitações, taxas de renovação de AVAC e penetração de bombas de calor, que são depois valorizadas com os ASP medianos recolhidos acima; consolidações seletivas de fornecedores e verificações de canais validam os totais. Os principais fatores acompanhados incluem os rácios de preço eletricidade/gás, o valor dos subsídios à renovação, os graus-dia de arrefecimento no verão, o número de instaladores, o fator de carbono da rede e a quota de unidades R290. Uma regressão multivariada liga estas variáveis às vendas históricas e alimenta um cenário ARIMA que projeta até 2030; as lacunas nos volumes reportados pelos instaladores são colmatadas com dados de importação e heurísticas de utilização da capacidade.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão por pares em três etapas, verificações de variância face a registos de comércio e de desembolso de subsídios, e uma análise final por parte do analista antes da publicação. A Mordor atualiza o modelo anualmente e reabre entrevistas quando os incentivos ou os preços da energia sofrem alterações materiais.

Por que razão a Referência de Bombas de Calor em Portugal da Mordor merece confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem âmbitos, moedas e calendários de atualização diferentes.

Os principais fatores de divergência aqui decorrem de saber se os serviços, a mão de obra de instalação e a operação e manutenção são incluídos no 'valor de mercado', da classe de dimensão de corte e da rapidez com que se assume que os incentivos fiscais diminuem.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 151,2 milhões de USD (2024) | Mordor Intelligence | - |

| 125 milhões de USD (2024) | Consultora Regional A | Exclui receitas de instalação e serviço; contabiliza apenas 'bombas de calor que não sejam máquinas de ar condicionado' (código Prodcom). |

| 1,7 mil milhões de EUR (2022) | Associação Setorial B | Agrega o fabrico de equipamentos, a instalação e o volume de negócios de operação e manutenção contínua; utiliza o volume de negócios e não o valor no ponto de venda. |

A comparação mostra que o âmbito disciplinado da Mordor — unidades acabadas vendidas a preços de utilizador final, atualizadas a cada doze meses — oferece uma referência equilibrada e transparente que os clientes podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual será a dimensão do setor de bombas de calor em Portugal até 2031?

Está previsto atingir USD 209,13 milhões até 2031, expandindo-se a uma CAGR de 4,69% a partir de 2026.

Qual é a configuração de fonte com crescimento mais rápido?

Os sistemas híbridos que combinam um compressor elétrico com uma caldeira a gás de apoio estão a crescer a uma CAGR de 5,61% até 2031.

Qual é a faixa de capacidade que lidera atualmente os retrofits comerciais?

As unidades com potência de 50-200 kW apresentam o crescimento anual mais forte de 5,14%, preferidas por hotéis, hospitais e instalações ligeiras industriais.

Onde é que as bombas de calor reversíveis têm maior potencial de crescimento?

Nas áreas do Algarve, Lisboa e Setúbal, onde o aumento dos dias de graus de arrefecimento impulsiona a procura de sistemas que podem tanto aquecer como arrefecer.

Como é que a política de IVA afeta a adoção residencial?

Manter o IVA de 23% acrescenta aproximadamente um a dois anos ao período de retorno do sistema, enquanto o restabelecimento de uma taxa de 6% reduziria o período de retorno para quatro a seis anos.

Qual é o principal obstáculo para além do custo do equipamento?

A escassez de cerca de 5.000 técnicos de AVAC certificados está a atrasar os prazos de instalação, especialmente nas regiões do interior.

Página atualizada pela última vez em: