Tamanho e Participação do Mercado de Bombas de Calor na Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

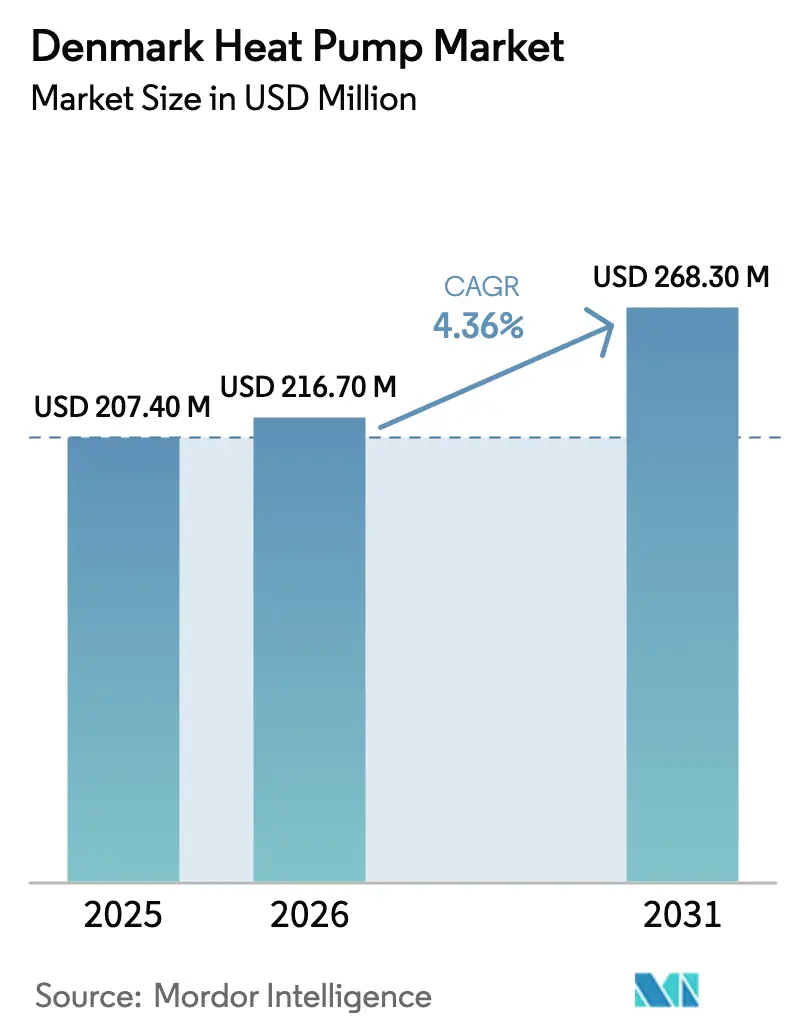

| Tamanho do mercado no ano base (2025) | 207.40 Milhões de dólares |

| Tamanho do Mercado (2026) | 216.70 Milhões de dólares |

| Tamanho do Mercado (2031) | 268.30 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor na Dinamarca por Mordor Intelligence

O tamanho do mercado de bombas de calor na Dinamarca está projetado para expandir de USD 207,4 milhões em 2025 e USD 216,7 milhões em 2026 para USD 268,3 milhões até 2031, registando um CAGR de 4,36% entre 2026 e 2031. Fortes incentivos políticos, queda nos preços de eletricidade a retalho e a eletrificação das redes de aquecimento urbano estão a comprimir os períodos de retorno e a converter o interesse latente em encomendas firmes. As empresas de serviços públicos estão a substituir caldeiras a combustível fóssil por sistemas de dióxido de carbono de vários megawatts, enquanto os agregados familiares adotam unidades compactas de ar-para-água que se qualificam para licenças de aprovação rápida. Os fornecedores respondem com módulos pré-montados em fábrica que minimizam o trabalho no local, uma mudança crítica face à persistente escassez de técnicos certificados. A intensidade competitiva está, portanto, a aumentar à medida que os fornecedores residenciais tradicionais estabelecem parcerias com especialistas em compressores industriais para ganhar concursos à escala de serviços públicos.

Principais Conclusões do Relatório

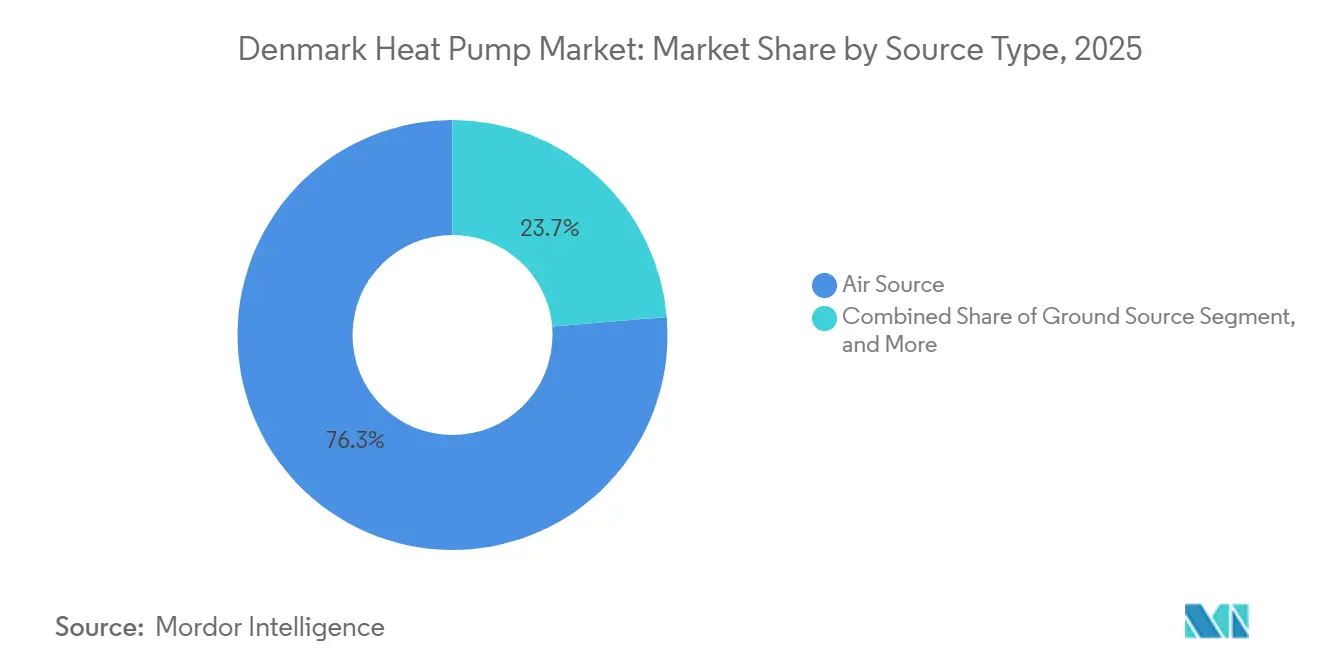

- Por tipo de fonte, os sistemas de fonte de ar detinham 76,34% da participação do mercado de bombas de calor na Dinamarca em 2025, enquanto as configurações híbridas estão no caminho certo para registar um CAGR de 6,31% até 2031.

- Por tecnologia, a tecnologia ar-para-água representou 54,59% do tamanho do mercado de bombas de calor na Dinamarca em 2025; as instalações de solo-para-água estão preparadas para um CAGR de 5,02% até 2031.

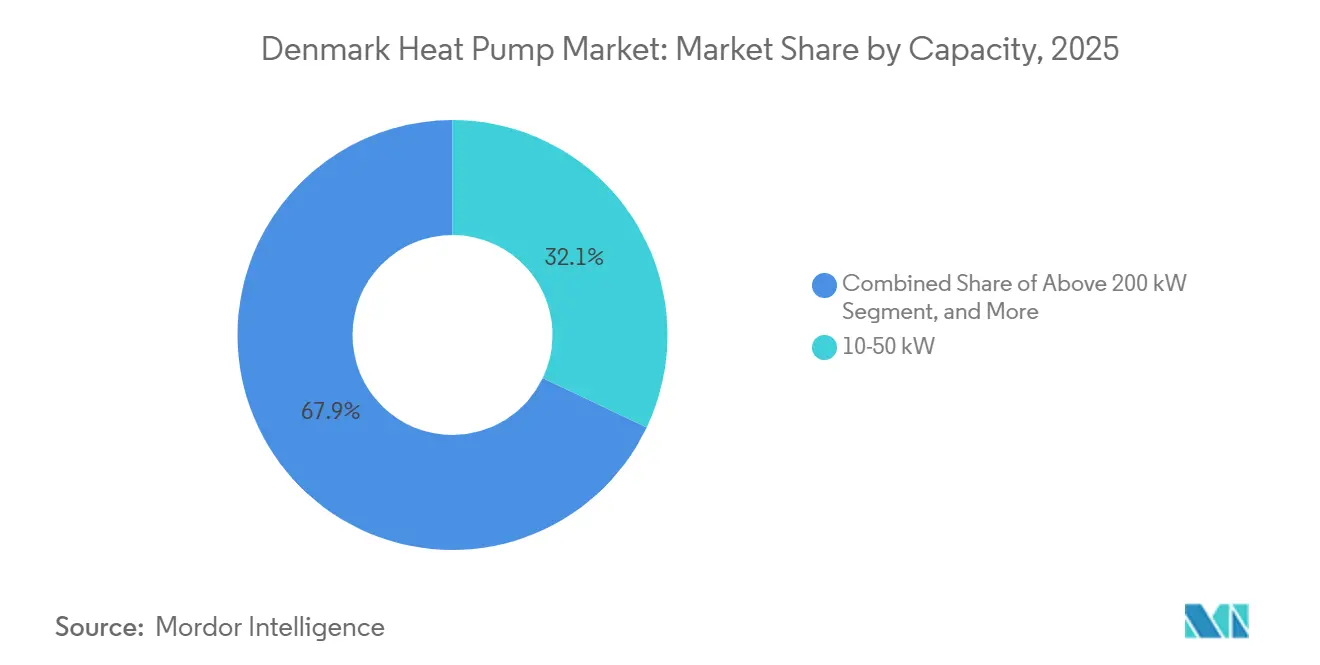

- Por capacidade, a faixa de 10-50 kW captou 32,07% das adições de capacidade de 2025, enquanto os sistemas abaixo de 10 kW estão previstos para avançar a um CAGR de 5,23%.

- Por aplicação, o aquecimento de espaço representou 61,21% da procura de 2025, mas o arrefecimento de espaço está projetado para registar um CAGR de 4,74% à medida que os verões se tornam mais quentes.

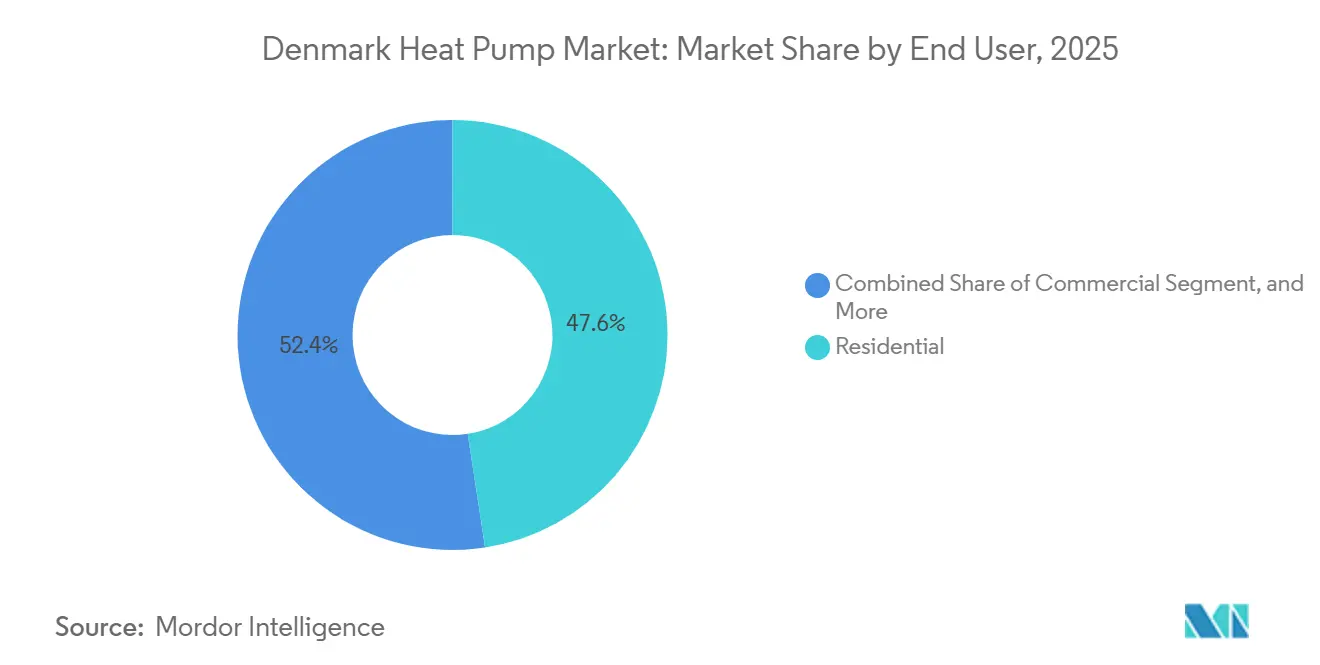

- Por utilizador final, os utilizadores residenciais instalaram 47,58% das unidades em 2025, mas as implementações comerciais estão projetadas para crescer a um CAGR de 4,86% com base nos mandatos de etiquetagem energética.

- Por instalação, o trabalho de retrofit dominou com uma participação de 63,12% em 2025; os projetos de nova construção deverão expandir-se a um CAGR de 5,06% à medida que todas as novas estruturas devem atingir a classe energética A a partir de 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bombas de Calor na Dinamarca

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos Governamentais de Apoio à Poupança de Energia | +0.8% | Nacional, mais elevado na Grande Copenhaga e Aarhus | Curto prazo (≤ 2 anos) |

| Procura Crescente de Sistemas Energeticamente Eficientes | +0.7% | Nacional, mais forte nos municípios que aplicam etiquetas energéticas | Médio prazo (2-4 anos) |

| Instalação Obrigatória em 2030 de Bombas de Calor de Classe A+++ de Ecodesign | +0.6% | Nacional, faseado a partir de 2027 | Longo prazo (≥ 4 anos) |

| Eletrificação das Redes de Aquecimento Urbano em Copenhaga e Aarhus | +0.9% | Copenhaga, Aarhus, Aalborg, Esbjerg, Billund, Odense | Médio prazo (2-4 anos) |

| Elevado Imposto de Carbono a Acelerar as Conversões Residenciais | +1.0% | Nacional, mais forte em habitações unifamiliares fora das zonas de aquecimento urbano | Curto prazo (≤ 2 anos) |

| Rápida Queda nos Preços de Eletricidade a Retalho devido ao Excesso de Capacidade Eólica | +0.5% | Nacional, mais pronunciado em DK1 (oeste da Dinamarca) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais de Apoio à Poupança de Energia

O orçamento do Varmepumpepuljen de 2026 de DKK 116,9 milhões (USD 18,1 milhões) aumentou o subsídio para DKK 27.000 (USD 4.190) por instalação, representando um salto de 59% em relação a 2025. Um portal digital aprova agora a maioria das candidaturas em minutos, eliminando atrasos burocráticos e libertando os instaladores para iniciar os trabalhos imediatamente.[1]CBRAIN, "Novo Sistema Federal de Subsídio para Bombas de Calor Aprova 67% das Candidaturas em Minutos," cbrain.dk No entanto, apenas 10% dos compradores efetivamente se candidatam, porque a queda nos preços dos equipamentos e os períodos de retorno mais curtos já justificam as compras sem subsídios. O tratamento igualitário das unidades de ar-para-água e de fonte geotérmica elimina o viés histórico que distorcia a escolha do produto e abre nova margem de crescimento para os sistemas geotérmicos em grandes terrenos. Os instaladores programam, portanto, os projetos de forma mais previsível, reduzem o tempo de inatividade e melhoram a utilização global do capital.

Procura Crescente de Sistemas Energeticamente Eficientes

Todos os novos edifícios dinamarqueses devem atingir a classe energética A a partir de janeiro de 2030, enquanto cerca de 800.000 habitações existentes enfrentam melhorias faseadas para a classe E até 2033. As bombas de calor oferecem o menor custo de ciclo de vida entre as soluções disponíveis, especialmente quando combinadas com isolamento da envolvente e painéis fotovoltaicos no telhado. A Danfoss mediu uma poupança de carbono ao longo da vida útil de 477 toneladas para o seu compressor VZN175, um dado que os credores aceitam como garantia para hipotecas verdes com desconto.[2]Danfoss, "Desempenho Sólido num Ano Volátil," assets.danfoss.com As próximas ecoetiquetas com código QR sinalizarão o impacto climático dos refrigerantes, amplificando o risco reputacional de manter caldeiras a combustível fóssil. Os proprietários de edifícios aceleram, consequentemente, as decisões de investimento hoje para evitar obstáculos de conformidade mais onerosos quando as regras mais rigorosas sobre refrigerantes entrarem em vigor em 2027.

Eletrificação das Redes de Aquecimento Urbano

A HOFOR planeia até 300 MW de capacidade de bombas de calor até 2033, enquanto Aarhus colocou em funcionamento uma central geotérmica de 110 MW em 2025, cobrindo 20% do calor municipal.[3]HOFOR, "Roteiro de Bombas de Calor 2033," hofor.dk Billund reduziu os preços do calor em 25% após a mudança para uma rede eletrificada, fornecendo um caso de referência que os municípios vizinhos citam agora em propostas de financiamento. As unidades de CO₂ da Fenagy já servem 130.000 apartamentos em Copenhaga e atingem um coeficiente de desempenho de 2,7, comprovando a viabilidade em grande escala. Estes megaprojetos absorvem engenheiros escassos e compressores de longo prazo de entrega, apertando o fornecimento residencial e empurrando os fornecedores para designs modulares que são enviados totalmente ligados e pré-carregados.[4]Fenagy, "Estudos de Caso de Grandes Bombas de Calor e Sistemas de Arrefecimento," fenagy.dk Os operadores de aquecimento urbano também preferem agrupamentos de múltiplos fornecedores para reduzir o risco das cadeias de abastecimento, alargando os pontos de entrada para especialistas ágeis.

Elevado Imposto de Carbono a Acelerar as Conversões Residenciais

O imposto de carbono sobre os combustíveis de aquecimento subiu para DKK 350 (USD 54) por tonelada de CO₂ em 2025 e aumentará para DKK 750 (USD 116) até 2030, enquanto o imposto sobre a eletricidade caiu para um simbólico DKK 0,8 (USD 0,06) øre por kWh para 2026-2027. Um agregado familiar típico aquecido a gás paga agora um extra de DKK 1.400 (USD 203) por ano em taxas de carbono, subindo para DKK 3.000 (USD 435) até 2030, enquanto um agregado familiar com bomba de calor poupa DKK 1.440 (USD 209) anualmente em imposto sobre a energia. O PVT-Booster da Metro Therm apresenta poupanças anuais de cerca de DKK 1.000 (USD 145), confirmando um retorno inferior a cinco anos mesmo sem subsídios. O crescente diferencial fiscal estimula a substituição antecipada e cria até um mercado paralelo de caldeiras a óleo em segunda mão à medida que os proprietários abandonam os combustíveis fósseis antes do aumento de 2030. Os instaladores desfrutam, portanto, de um fluxo constante de clientes motivados, muitos dos quais autofinanciam o retrofit a partir das poupanças antecipadas nas faturas de serviços públicos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Conformidade Regulatória Rigorosa e Normas de Segurança | -0.3% | Nacional, mais rigoroso em Copenhaga e Aarhus | Médio prazo (2-4 anos) |

| Escassez de Engenheiros de Refrigeração Certificados | -0.6% | Nacional, aguda no Jutlândia rural e na Zelândia | Curto prazo (≤ 2 anos) |

| Proibição Iminente de Refrigerantes de Elevado PAG a Aumentar os Custos de Conformidade | -0.4% | Nacional, alinhado com o calendário de gases fluorados da UE | Médio prazo (2-4 anos) |

| Custos de Congestionamento da Rede na Zelândia Rural e no Jutlândia | -0.5% | Zelândia rural e Jutlândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória Rigorosa e Normas de Segurança

O Regulamento UE 2024/573 limita o potencial de aquecimento global dos sistemas pequenos a 150 a partir de 2027 e proíbe os refrigerantes de elevado PAG em monoblocos até 2032. A Dinamarca também co-patrocina a proposta PFAS REACH, que poderia restringir ainda mais as substâncias químicas aceitáveis, enquanto a lei nacional LBK 1036/2024 introduz auditorias de terceiros e limiares de desempenho sazonal mais elevados. Os testes de conformidade exigem agora laboratórios acreditados, equipamentos especializados de deteção de fugas e documentação elaborada, custos que os pequenos fabricantes têm dificuldade em absorver. A barreira à entrada aumenta, portanto, canalizando a participação para empresas com equipas regulatórias robustas e instalações de teste em múltiplos mercados. Algumas marcas de nicho respondem licenciando núcleos de compressores de pares maiores, mas esta estratégia comprime as margens e reforça a dependência de gigantes a montante.

Escassez de Engenheiros de Refrigeração Certificados

A Dinamarca registou apenas 5.944 técnicos de gases fluorados em 2024, e mais de 60% das vagas relacionadas na UE são classificadas como difíceis de preencher.[5]AREA, "Inquérito Europeu sobre a Escassez de Técnicos de Refrigeração 2023-24," area-eur.be Com apenas 18% dos trabalhadores com menos de 30 anos, as reformas ameaçam superar as novas entradas, prolongando os prazos de instalação de seis para doze semanas. Os fabricantes respondem com cartuchos plug-and-play que reduzem o trabalho no local para quatro horas, permitindo que os empreiteiros gerais concluam os projetos sob supervisão remota.[6]Thermonova, "Unidades Plug-and-Play da Série Nova," thermonova.com Os programas de formação, no entanto, requerem vários anos para escalar, pelo que a escassez de mão de obra deverá limitar o crescimento a curto prazo a níveis abaixo da procura subjacente. A pressão salarial também infla o custo total instalado, compensando parcialmente as poupanças proporcionadas pela eletricidade mais barata.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Domínio da Fonte de Ar, Potencial Híbrido

As bombas de calor de fonte de ar captaram 76,34% da participação do mercado de bombas de calor na Dinamarca em 2025, graças ao custo inicial modesto, ao curto tempo de instalação e à fiabilidade comprovada nos invernos temperados da Dinamarca. A sua extensa base de instaladores isola o canal da atual escassez de técnicos, permitindo aos fornecedores manter os volumes de expedição mesmo durante os estrangulamentos de mão de obra. No entanto, os híbridos que combinam uma bomba de calor com um queimador suplementar estão projetados para crescer a um CAGR de 6,31% até 2031, à medida que os agregados familiares procuram resiliência face à volatilidade dos preços spot nas noites ventosas. As empresas de serviços públicos também favorecem os híbridos nos subúrbios fora das zonas de aquecimento urbano, porque os queimadores de reserva reduzem o stress da rede nas horas de ponta quando a capacidade eólica cai inesperadamente. À medida que os impostos de carbono aumentam, a capacidade de mudança de combustível confere aos híbridos uma vantagem transitória que pode reduzir a participação da fonte de ar, embora os volumes absolutos devam ainda favorecer a eletrificação pura.

O crescimento no mercado de bombas de calor na Dinamarca sugere que os modelos híbridos se concentrarão em habitações unifamiliares onde as redes de gás existentes permanecem funcionais e as chaminés já cumprem os códigos de segurança. Os fabricantes de fonte de ar defendem a sua liderança lançando unidades carregadas com R290 que cumprem os limites de PAG de 2027, mantendo os custos de hardware baixos. As campanhas de marketing enfatizam agora o silêncio, a compacidade e o diagnóstico por smartphone, atributos que ressoam junto dos proprietários urbanos. Entretanto, os fornecedores de fonte geotérmica exploram a paridade de subsídios introduzida em 2026 para propor sistemas de maior durabilidade para propriedades com amplo espaço de jardim. A combinação de produtos resultante deverá diversificar-se lentamente, mas a liderança em custo e a familiaridade dos instaladores garantirão que a fonte de ar mantenha a dominância numérica.

Por Tecnologia: Escala Ar-Para-Água, Dinâmica Solo-Para-Água

As unidades ar-para-água representaram 54,59% das expedições de 2025, sustentadas pela compatibilidade tanto com circuitos de radiadores como com serpentinas de piso radiante comummente encontradas no parque habitacional dinamarquês. Fabricantes como Bosch, Mitsubishi e Panasonic fornecem modelos com classificação A+++ que funcionam de forma fiável até -35 °C, tornando-os aceitáveis mesmo nas noites mais frias do Jutlândia. A sua flexibilidade hidráulica facilita a complexidade do retrofit, o que é vital quando a escassez de mão de obra já alonga os prazos dos projetos. No entanto, os sistemas solo-para-água estão projetados para registar um CAGR de 5,02% até 2031, impulsionados pelas empresas de aquecimento urbano que procuram um desempenho sazonal superior e margem regulatória para ativos com décadas de vida útil. A central geotérmica de Aarhus e os projetos de aquíferos planeados em Copenhaga validam a economia dos circuitos mais profundos, encorajando os municípios a replicar o modelo.

Os designs água-para-água também encontram tração onde as águas residuais industriais ou os efluentes de centros de dados oferecem sumidouros de temperatura estáveis. Embora estes esquemas permaneçam de nicho, exigem contratos de serviço premium que aumentam as margens dos fornecedores e criam receitas do tipo anuidade. Os sistemas ar-para-ar mantêm uma posição em retrofits comerciais ligeiros onde a rede de condutas já existe, mas a sua participação é limitada pela capacidade limitada de água quente. Os chillers híbridos assistidos por evaporação completam o panorama, atraindo supermercados que necessitam simultaneamente de arrefecimento de espaço e de recuperação de calor residual dos congeladores. Ao longo do horizonte de previsão, a escolha tecnológica seguirá cada vez mais o risco de preço de energia específico do local e o cálculo de conformidade com os refrigerantes, em vez do simples custo do hardware.

Por Capacidade: A Escala Comercial Lidera, as Unidades Compactas Aceleram

As bombas de calor com potência de 10-50 kW representaram 32,07% das instalações de 2025 porque escolas, supermercados e blocos multifamiliares aceleraram os retrofits para salvaguardar os valores das propriedades antes do prazo de classe energética de 2030. Os municípios agrupam estas unidades de médio porte em estruturas de contratos de desempenho que fixam taxas de serviço fixas, criando volume previsível para os fabricantes de equipamentos originais e instaladores. Os sistemas abaixo de 10 kW, no entanto, estão previstos para registar um CAGR de 5,23% à medida que os cartuchos pré-carregados em fábrica da Nilan e da Metro Therm permitem colocações rápidas no estilo faça-você-mesmo supervisionadas remotamente por engenheiros certificados. Os casais que renovam habitações com caldeiras a óleo dos anos 70 valorizam particularmente esta abordagem plug-and-play porque reduz drasticamente a perturbação no local e evita as taxas de desativação de chaminés.

As grandes unidades nas faixas de 50-200 kW e >200 kW dominam as conversões de aquecimento urbano e industrial ligeiro, segmentos liderados pela MAN Energy Solutions e pela Johnson Controls. Estes agrupamentos de megawatts beneficiam de condições de financiamento favoráveis ligadas a métricas comprovadas de redução de carbono, mas o seu ritmo de implementação é limitado pelas longas filas de ligação à rede em zonas rurais. Em resposta, a Energinet reservou DKK 96 mil milhões para melhorias de transmissão, prometendo alívio após 2028 e desbloqueando um acumulado de projetos pré-licenciados. Até lá, os fabricantes de equipamentos originais cobrem os riscos de volume mantendo um portfólio de capacidade diversificado, permitindo que as linhas de produção se alternem entre cartuchos residenciais e módulos à escala de serviços públicos à medida que surgem lacunas de programação.

Por Aplicação: O Aquecimento de Espaço Prevalece, o Arrefecimento Ganha Ritmo

O aquecimento de espaço comandou 61,21% da participação do mercado de bombas de calor na Dinamarca em 2025, refletindo um clima que ainda exige prolongadas estações de aquecimento e um parque edificado legado originalmente concebido em torno de radiadores hidráulicos em vez de arrefecimento ativo. A escala pura do segmento ancora o tamanho do mercado de bombas de calor na Dinamarca porque quase todas as especificações de retrofit ou nova construção priorizam o desempenho fiável no inverno antes de qualquer funcionalidade acessória ser considerada. As empresas de serviços públicos e os decisores políticos encorajam agora, no entanto, as unidades reversíveis como padrão, pelo que cada nova instalação injeta silenciosamente capacidade de arrefecimento incremental que pode ser monetizada mais tarde se os verões continuarem a aquecer. Como resultado, os produtos reversíveis permitem aos fornecedores vender software de resposta à procura e tarifas de uso por hora que nivelam os picos da rede, capturando simultaneamente novos fluxos de receita provenientes de meses de verão historicamente inativos.

O arrefecimento de espaço está projetado para expandir a um CAGR de 4,74% até 2031, um ritmo que irá corroer progressivamente a dominância percentual do aquecimento mesmo que os volumes absolutos de aquecimento continuem a crescer. Os arquitetos especificam rotineiramente compressores de velocidade variável e refrigerantes de baixo PAG para satisfazer tanto as regras de ruído do ecodesign como os próximos limites de gases fluorados, garantindo que a conformidade está integrada em cada encomenda pronta para arrefecimento. As aplicações de água quente doméstica e sanitária permanecem uma base fiável, particularmente em complexos multifamiliares que devem cumprir os regulamentos de Legionella com cilindros de armazenamento centralizados dimensionados para a procura nas horas de ponta. Entretanto, o aquecimento industrial e de processo emerge como uma oportunidade de destaque porque cervejarias, centros de dados e estações de tratamento de águas residuais podem aproveitar o calor residual de baixo grau, criando estudos de caso de alto perfil que aceleram a aceitação de equipamentos à escala de serviços públicos em propriedades comerciais mais amplas.

Por Utilizador Final: Núcleo Residencial, Recuperação Comercial

Os proprietários residenciais instalaram 47,58% das unidades em 2025, consolidando os agregados familiares como o maior impulsionador de procura e ancorando quase metade do tamanho do mercado de bombas de calor na Dinamarca mesmo antes de a nova construção acelerar em direção ao prazo de classe energética de 2030. O aumento dos impostos de carbono, a subscrição hipotecária mais rigorosa ligada às classificações energéticas das propriedades e um crescente prémio de revenda para habitações com classificação A mantêm o interesse dos agregados familiares robusto apesar da recente inflação no trabalho de instalação. Os compradores escolhem cada vez mais cartuchos plug-and-play que minimizam a perturbação da renovação, e os agentes imobiliários reportam ciclos de fecho mais rápidos para anúncios que publicitem bombas de calor com controlo inteligente e certificados de eficiência verificáveis. Estas mudanças comportamentais sugerem que a participação residencial permanecerá numericamente dominante, embora a sua percentagem exata possa diminuir à medida que a aquisição institucional aumenta.

Os utilizadores comerciais estão projetados para crescer a um CAGR de 4,86% até 2031, superando os agregados familiares à medida que os compromissos de descarbonização corporativa passam de comunicados de imprensa aspiracionais para indicadores-chave de desempenho auditados. Escritórios, hotéis e cadeias de supermercados comparam agora as reduções de âmbito 1 com metas baseadas na ciência, pelo que os retrofits de bombas de calor frequentemente desbloqueiam prémios de seguro mais baixos e empréstimos de sustentabilidade mais baratos. A participação industrial, embora episódica, envolve encomendas de vários megawatts que influenciam os totais trimestrais de expedição e ajudam os fornecedores a amortizar a investigação e o desenvolvimento em compressores de alta capacidade. Com o tempo, a participação do mercado de bombas de calor na Dinamarca irá reequilibrar-se à medida que os mandatos de etiquetagem energética para edifícios públicos chegam à aplicação, dando às equipas de aquisição comercial novas justificações orçamentais e empurrando vários milhares de locais de médio porte para o pipeline de licitação a cada ano.

Por Instalação: Domínio do Retrofit, Dinâmica da Nova Construção

Os projetos de retrofit representaram 63,12% da participação do mercado de bombas de calor na Dinamarca em 2025 porque a idade mediana das habitações do país ultrapassa quatro décadas e a maioria das caldeiras legadas enfrenta agora taxas de carbono punitivas. O licenciamento digital simplificado encurta os ciclos de aprovação de semanas para meras horas, permitindo aos instaladores empilhar trabalhos de forma eficiente e suavizar o fluxo de caixa. Os proprietários frequentemente agrupam o isolamento do telhado, a substituição de janelas e painéis fotovoltaicos com a troca de uma bomba de calor, desbloqueando empréstimos verdes subsidiados que reduzem o retorno efetivo para menos de cinco anos mesmo sem subsídios governamentais. Este ciclo de financiamento virtuoso ajuda a sustentar a liderança do retrofit, mas também semeia as sementes para uma moderação a longo prazo à medida que o conjunto finito de caldeiras elegíveis diminui gradualmente.

As instalações de nova construção estão previstas para registar um CAGR de 5,06% até 2031 porque todas as estruturas entregues após 2030 devem cumprir a classe energética A, tornando efetivamente as bombas de calor a opção padrão de AVAC. Os promotores imobiliários favorecem cada vez mais módulos de cobertura pré-montados em fábrica, carregados com R290, que são içados diretamente para as plataformas das instalações, eliminando o manuseamento perigoso de refrigerantes no local e comprimindo o comissionamento para uma única tarde. Os empreiteiros gerais apreciam o sequenciamento previsível que tais módulos proporcionam, enquanto os compradores valorizam os painéis de monitorização integrados que simplificam as reclamações de garantia e o agendamento de manutenção. À medida que a construção residencial recupera dos mínimos pandémicos e os projetos de preenchimento urbano de uso misto proliferam, o tamanho do mercado de bombas de calor na Dinamarca atribuível a novas construções expandir-se-á de forma constante, fechando gradualmente a diferença com a ainda substancial base de retrofit.

Análise Geográfica

Copenhaga e Aarhus ancoram a procura nacional através de ambiciosos programas de eletrificação do aquecimento urbano que alocam centenas de megawatts em concursos de longo prazo. O seu denso parque habitacional, os robustos orçamentos municipais e a proximidade de talento de engenharia garantem que os projetos são concluídos dentro do prazo, mantendo o tamanho do mercado de bombas de calor na Dinamarca numa trajetória ascendente. O roteiro de 300 MW da HOFOR por si só poderá elevar as expedições nacionais anuais em percentagens de um dígito elevado uma vez que a aquisição aumentar, enquanto a central geotérmica de 110 MW de Aarhus já fornece cerca de um quinto das necessidades de calor da cidade, validando a eletrificação de carga de base em grande escala.

Aalborg e Esbjerg seguem de perto, aproveitando as ligações de energia eólica offshore para alimentar sistemas de extração de calor de água do mar e calor residual que utilizam refrigerantes de CO₂ a uma escala sem precedentes. A unidade de 70 MW de Esbjerg comissionada em 2024 e uma construção de 177 MW prevista para 2027 posicionam a Dinamarca como um local de referência global para a engenharia de mega bombas de calor. As autoridades locais destacam estes sucessos quando apresentam candidaturas a financiamento da UE para centros de hidrogénio portuários, entrelaçando assim a descarbonização do aquecimento com narrativas mais amplas de transição energética. A exportação de conhecimentos de design e operacionais consolida ainda mais a reputação da Dinamarca e atrai fornecedores adicionais de componentes para estabelecer depósitos regionais.

A Zelândia rural e o Jutlândia apresentam o maior volume de retrofit não realizado, mas debatem-se com o congestionamento da rede e a limitada densidade de instaladores. A fila de ligação da Energinet atingiu 60 GW, quase nove vezes a procura de pico, forçando uma moratória em novas ligações em várias zonas e prolongando os prazos dos projetos. O Estado compromete DKK 96 mil milhões (USD 14 mil milhões) para melhorias de transmissão, mas um alívio significativo só se materializará após 2028, mantendo o crescimento a curto prazo modesto fora dos centros urbanos. No entanto, as conversões de óleo para bomba de calor em habitações isoladas permanecem atrativas uma vez que a capacidade se liberte, prometendo uma segunda vaga de adoção que poderá levar o mercado bem para a próxima década.

Panorama Competitivo

O mercado de bombas de calor na Dinamarca apresenta um campo estratificado onde conglomerados globais, especialistas regionais e startups disruptivas competem nos segmentos residencial, comercial e de serviços públicos. A Danfoss integra compressores, inversores e controladores numa plataforma verticalmente consolidada, permitindo ciclos rápidos de design para mercado e fornecimento fiável de componentes. O seu fluxo de caixa de EUR 734 milhões (USD 803 milhões) em 2025 financia um orçamento de investigação e desenvolvimento de EUR 503 milhões (USD 551 milhões) orientado para inovações em refrigerantes naturais, reforçando a liderança tecnológica.

A Johnson Controls iniciou obras em julho de 2025 numa sala de produção de 2.300 m² e num centro de testes EN 14511 de 1.800 m² no seu campus de Holme, com conclusão prevista para início de 2026. A instalação qualificará unidades de grande capacidade carregadas com hidrocarbonetos destinadas a concursos de aquecimento urbano e expande as oportunidades de emprego local, um benefício politicamente atrativo. A Nilan, entretanto, adquiriu parcelas adjacentes em Hedensted totalizando 5.000 m² em março de 2026 para escalar as linhas residenciais modulares, sinalizando confiança no crescimento sustentado da procura abaixo de 10 kW.

A Fenagy, a Metro Therm e a Thermonova diferenciam-se através de arquiteturas de CO₂ ou R290 combinadas com software de comissionamento remoto, funcionalidades que atraem quando a escassez de técnicos prolonga as visitas ao local. Os integradores industriais como a MAN Energy Solutions e a Alfa Laval dominam as implementações de vários megawatts, agrupando compressores com permutadores de recuperação de calor e serviço chave-na-mão. As parcerias entre fabricantes de equipamentos originais residenciais e gigantes industriais esbatam as fronteiras tradicionais dos segmentos, empurrando o mercado para a competição por ecossistema em vez de rivalidade de produto único. À medida que a complexidade regulatória e a intensidade de capital aumentam, a consolidação é provável, mas os fornecedores de nicho ágeis ainda podem prosperar ao deter substâncias químicas especializadas ou fluxos de trabalho digitais.

Líderes do Setor de Bombas de Calor na Dinamarca

Trane Inc. (Trane Technologies Plc)

Danfoss A/S

LG Electronics

Daikin Industries Ltd.

Johnson Controls International Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Nilan adquiriu duas propriedades adjacentes em Hedensted, acrescentando 5.000 m² de terreno e um edifício de 600 m² para aumentar a produção modular de bombas de calor.

- Março de 2026: A Danfoss reportou um fluxo de caixa recorde de EUR 734 milhões (USD 803 milhões) e investiu EUR 503 milhões (USD 551 milhões) em investigação e desenvolvimento durante 2025.

- Fevereiro de 2026: O Varmepumpepuljen abriu com um orçamento de DKK 116,9 milhões (USD 18,1 milhões), oferecendo DKK 27.000 (USD 4.190) por instalação; apenas 10% dos compradores solicitaram o subsídio.

- Janeiro de 2026: As expedições de unidades ar-para-água e de fonte geotérmica atingiram 16.000 unidades em 2025, um aumento de 65% em termos homólogos, juntamente com 35.000 unidades ar-para-ar.

- Novembro de 2025: Aarhus ativou uma central geotérmica de 110 MW fornecendo 20% do calor municipal no âmbito de uma parceria entre a Innargi e a Kredsløb.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado dinamarquês de bombas de calor como o valor anual das novas unidades eléctricas de ar, água e terra até 500 kW que fornecem aquecimento ambiente e/ou água quente sanitária em instalações residenciais, comerciais e industriais ligeiras.

Estão excluídas as instalações à escala distrital, as peças sobresselentes de substituição, os sistemas híbridos de absorção ou a gás e os sistemas portáteis de ar condicionado com bomba de calor.

Visão geral da segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar-Para-Ar

- Ar-Para-Água

- Água-Para-Água

- Solo-Para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Arrefecimento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Utilizador Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistámos instaladores, grossistas e empresas de serviços públicos na Zelândia, Jutlândia e Bornholm, seguidos de chamadas com responsáveis políticos e engenheiros de OEM de compressores. Foram recolhidas informações sobre os preços médios de venda, a repercussão dos subsídios e as prováveis intenções de reequipamento para 2026, que foram devolvidas aos inquiridos para esclarecimento, dando-nos confiança para afinar os pressupostos do modelo.

Pesquisa documental

Os nossos analistas começaram por extrair a instalação de base e as contagens de vendas de conjuntos de dados públicos de nível 1, como o Statistics Denmark, o barómetro de vendas da Associação Europeia de Bombas de Calor, os ficheiros de preços de energia do Eurostat e os boletins de subsídios da Agência Dinamarquesa de Energia. Os estudos de desempenho energético das revistas IEA-HPT, as tendências de patentes registadas na Questel e as finanças das empresas acedidas através da D&B Hoovers acrescentaram sinais de custos e receitas tecnológicos. O contexto adicional veio de apresentações de investidores e documentos do acordo climático do parlamento. As fontes enumeradas ilustram, e não esgotam, o corpus secundário utilizado para verificações cruzadas.

Dimensionamento e previsão de mercado

Uma reconstrução descendente converte as vendas unitárias da EHPA e os perfis de procura de calor dos edifícios em valor, utilizando preços de venda médios específicos da região, validados através de verificações de canal. Os roll-ups ascendentes dos fornecedores das receitas dinamarquesas dos principais fornecedores actuam como um filtro de razoabilidade. Os principais factores incluem: 1) a taxa anual de utilização de subsídios ao abrigo do regime de abate de caldeiras "Skrotningsordningen", 2) o rácio entre os preços de retalho da eletricidade e do gás, 3) o COP sazonal médio dos modelos mais vendidos pelos instaladores, 4) a percentagem de habitações fora das redes de aquecimento urbano e 5) as licenças para novas construções. Uma regressão multivariada projecta cada fator até 2030, e a análise de cenários testa choques no COP ou nas tarifas; as lacunas nos dados dos fornecedores são colmatadas com amostras de volume ASPx.

Validação de dados e ciclo de atualização

Os resultados passam por três níveis de revisão de analistas, verificações de variações em relação a indicadores independentes e sinalizações automáticas quando os desembolsos trimestrais de subsídios divergem em +/-15%. Os relatórios são actualizados anualmente; as mudanças de política material desencadeiam actualizações intercalares, garantindo que os clientes recebem a visão mais recente.

Porque é que a linha de base da bomba de calor da Dinamarca de Mordor exige fiabilidade

As estimativas publicadas diferem muito porque as empresas escolhem âmbitos, séries de preços e cadências de atualização diferentes.

Ao concentrar-se estritamente nas unidades eléctricas recentemente instaladas e ao conciliar a procura orientada pelas políticas com os dados ASP no terreno, a Mordor fornece uma referência equilibrada e repetível para os decisores.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 207,4 milhões de dólares (2025) | Inteligência de Mordor | |

| 1,1 mil milhões de dólares (2022) | Consultoria Global A | Agrupa todos os aparelhos de AVAC e serviços de reequipamento, inflacionando o valor e utilizando tabelas de preços anteriores à crise |

| 44 milhões de dólares (2024) | Jornal de Negócios B | Baseia-se unicamente em dados aduaneiros de importação, omitindo a produção interna e os estratos de margem dos instaladores |

Estes contrastes mostram que, quando a inflação do âmbito ou os dados parciais são removidos, a abordagem disciplinada de Mordor produz a linha de base mais transparente e fiável para a oportunidade da bomba de calor da Dinamarca.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de bombas de calor na Dinamarca em 2026?

O mercado está projetado para atingir USD 216,7 milhões em 2026 a caminho de USD 268,3 milhões até 2031 a um CAGR de 4,36%.

Qual tecnologia lidera atualmente as instalações dinamarquesas?

Os sistemas ar-para-água detinham 54,59% das expedições de 2025 e permanecem a escolha de retrofit dominante em 2026.

Qual segmento apresenta as perspetivas de crescimento mais rápidas a médio prazo?

As configurações híbridas estão previstas para expandir a um CAGR de 6,31% de 2026 a 2031 à medida que os agregados familiares procuram resiliência durante as oscilações de preços spot.

Por que razão as empresas de serviços públicos dinamarquesas investem em bombas de calor de mega escala?

Os impostos de carbono e os objetivos de eletrificação tornam os sistemas de CO₂ de vários megawatts a via mais rentável para descarbonizar o aquecimento urbano.

Que desafios estruturais poderiam abrandar a adoção de bombas de calor na Dinamarca?

A escassez de instaladores certificados e o congestionamento da rede rural aumentam os custos e atrasam os projetos, limitando o crescimento a curto prazo apesar da forte procura subjacente.

Página atualizada pela última vez em: