Tamanho e Participação do Mercado de Microcontroladores IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.66% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microcontroladores IoT por Mordor Intelligence

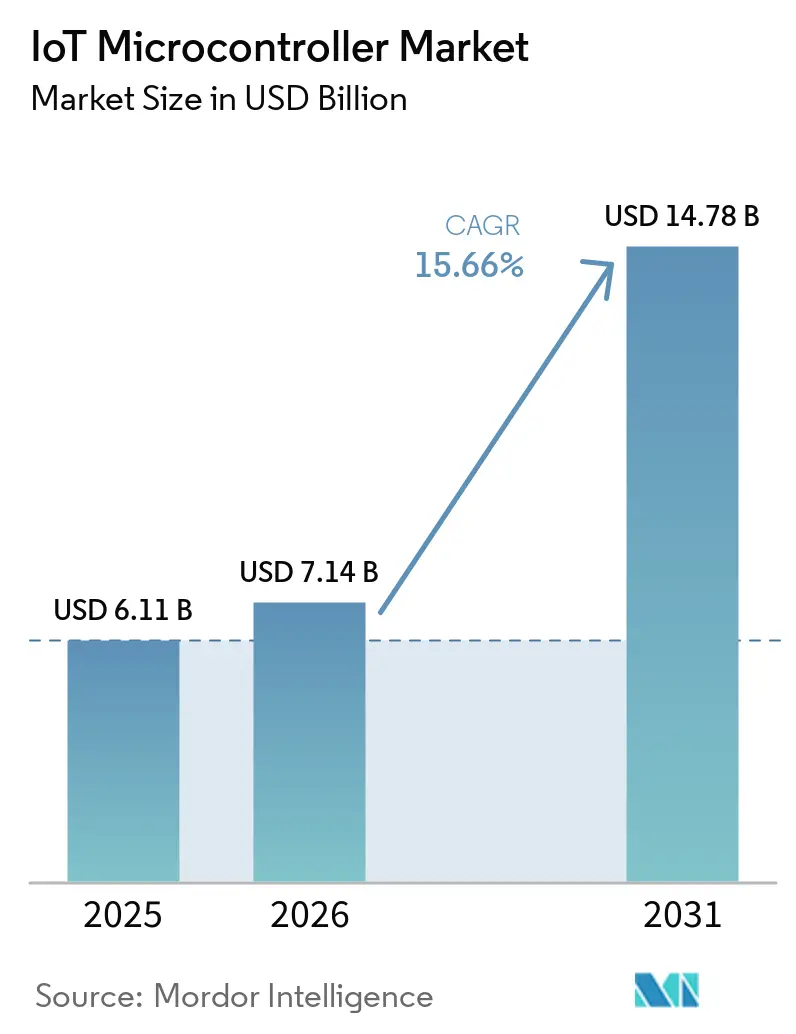

O tamanho do mercado de microcontroladores IoT deve aumentar de USD 6,11 bilhões em 2025 para USD 7,14 bilhões em 2026 e atingir USD 14,78 bilhões até 2031, crescendo a um CAGR de 15,66% ao longo de 2026-2031. O silício otimizado para borda está migrando da prova de conceito para a produção em alto volume porque os fabricantes desejam análises próximas ao caminho do sinal, os reguladores insistem em forte segurança de dispositivos e as políticas de semicondutores soberanos redirecionam a capacidade de wafers para novas regiões. A adoção de aceleradores de IA no dispositivo está reduzindo a latência para detecção de anomalias e tarefas de visão, enquanto os orçamentos de automação de fábricas estão desbloqueando nova demanda por componentes robustos que combinam controle em tempo real com inferência de aprendizado de máquina. Os governos estão sustentando o impulso, com a Índia e os Estados Unidos financiando fábricas localizadas que garantem compromissos de fornecimento de longo prazo. Ao mesmo tempo, a integração de rádio multiprotocolo e a ascensão do padrão Matter estão remodelando os roteiros de design, direcionando as decisões de compra para controladores que podem gerenciar múltiplas pilhas sem fio sem exceder os orçamentos de bateria.

Principais Conclusões do Relatório

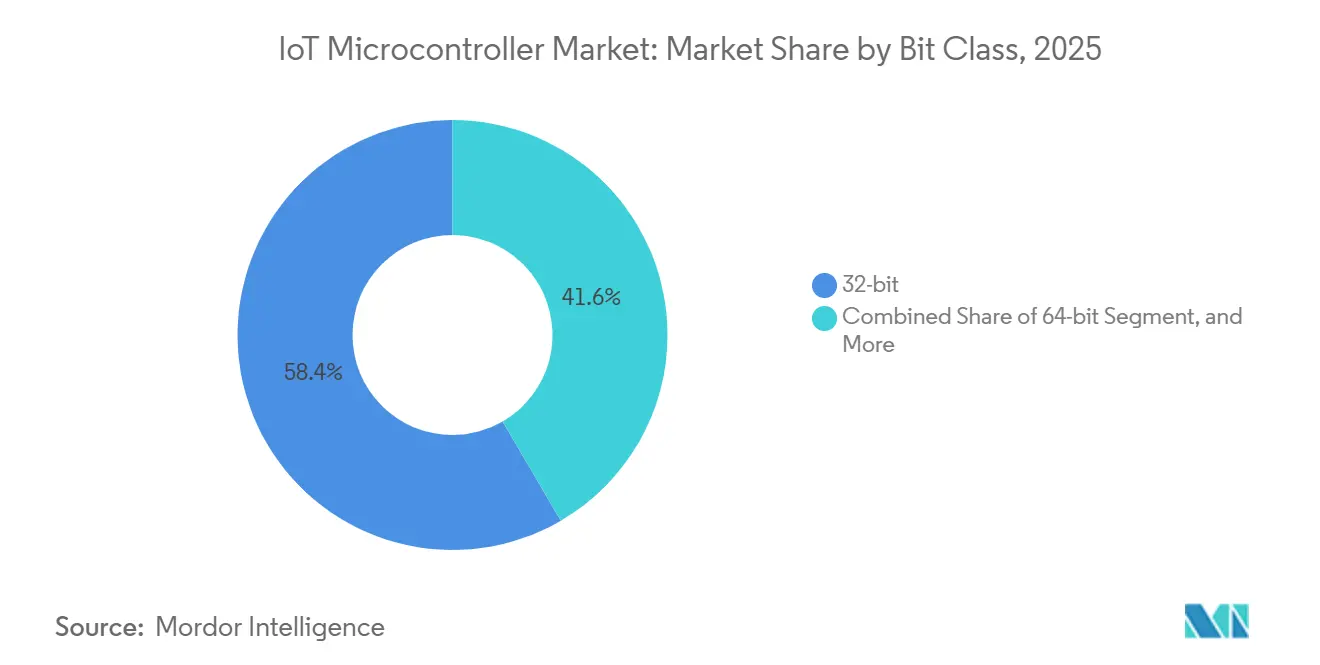

- Por classe de bits, os dispositivos de 32 bits lideraram com 58,39% da participação do mercado de microcontroladores IoT em 2025, e os dispositivos de 64 bits estão projetados para expandir a um CAGR de 16,46% até 2031.

- Por tipo de conectividade, os módulos Wi-Fi capturaram 37,73% da participação de receita em 2025, e as soluções celulares NB-IoT e LTE-M estão previstas para crescer a um CAGR de 16,86% até 2031.

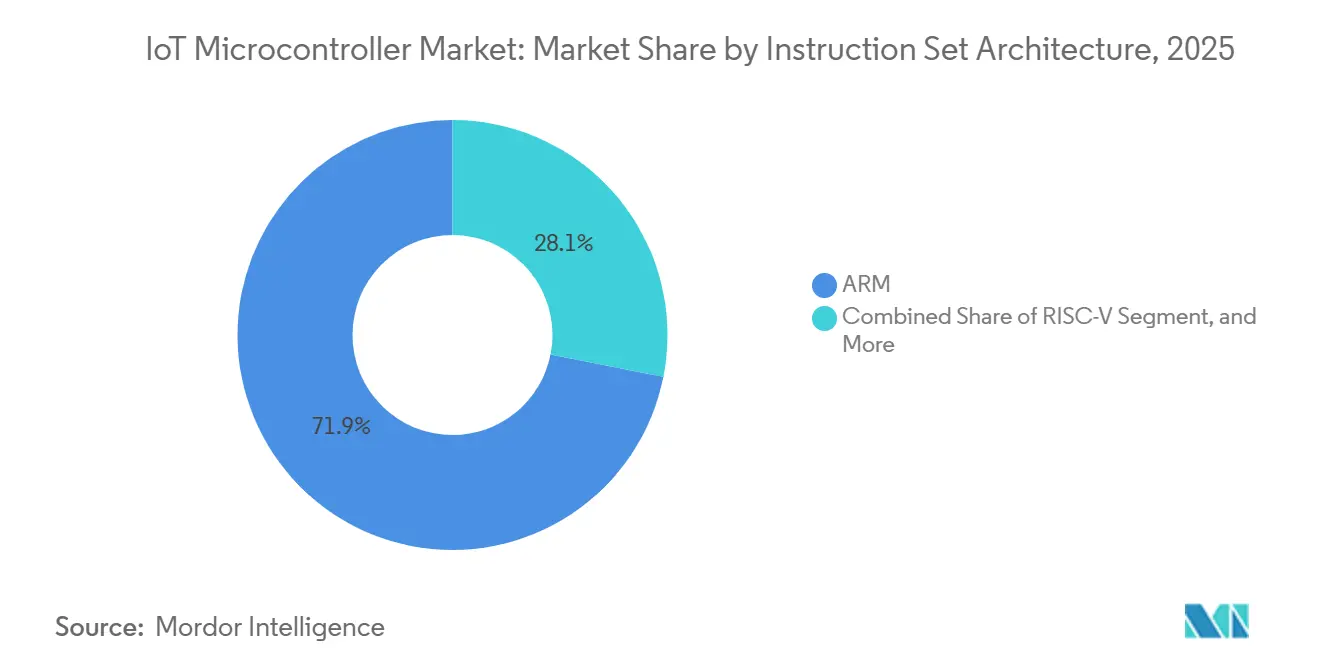

- Por arquitetura de conjunto de instruções, os MCUs baseados em ARM representaram 71,89% do total de remessas em 2025, enquanto os dispositivos RISC-V estão preparados para crescer a um CAGR de 16,41% até 2031.

- Por aplicação, a automação industrial e IIoT representaram 24,62% da receita do segmento em 2025; no entanto, a infraestrutura de cidades inteligentes deve registrar um CAGR de 16,66% durante 2026-2031.

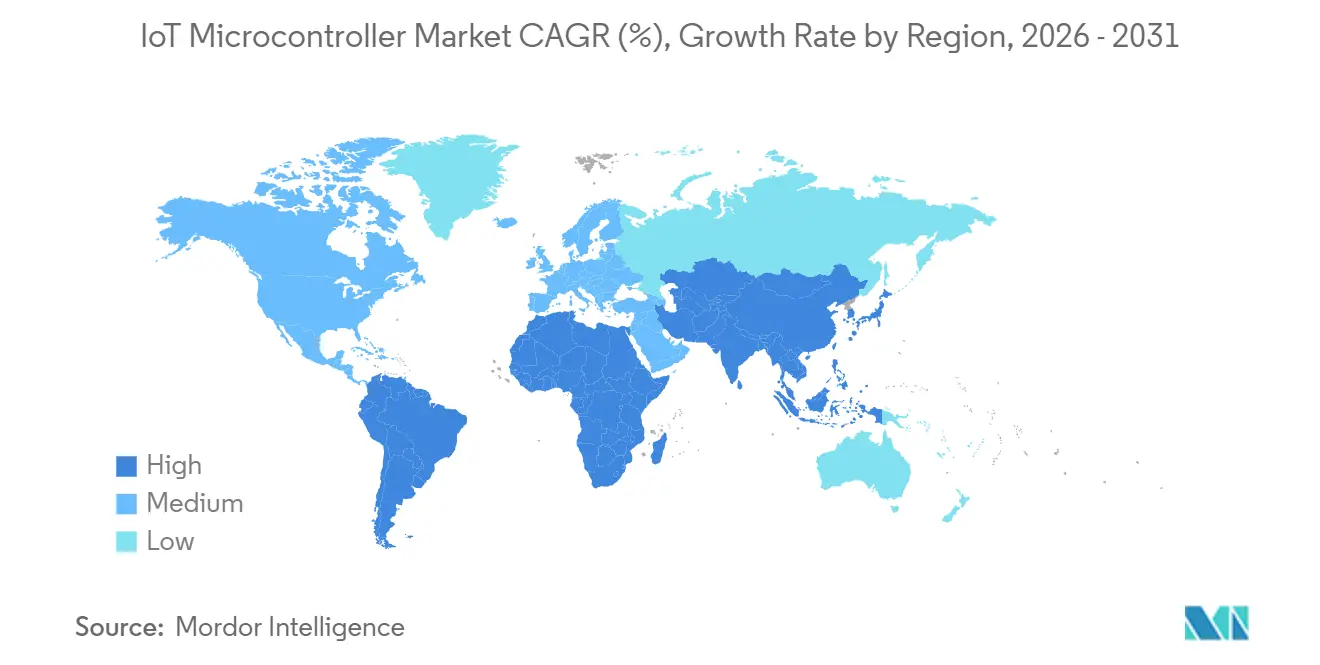

- Por geografia, a região Ásia-Pacífico gerou 38,14% da receita global em 2025, e o Oriente Médio deve registrar um CAGR de 16,53% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Microcontroladores IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida de Sistemas Industriais Conectados | +3.8% | Foco global, especialmente fábricas da Ásia-Pacífico e corredores automotivos da América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente por MCUs com Segurança por Design em Dispositivos de IA de Borda | +3.2% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de MCUs Sem Fio Multiprotocolo para Ecossistemas de Casa Inteligente | +2.9% | Mercados de consumo da América do Norte e da UE, demanda emergente no Oriente Médio | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Localização de Semicondutores | +2.5% | Índia, Vietnã e efeitos secundários na América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de RISC-V de Código Aberto Reduzindo Custos de Licenciamento | +1.8% | Iniciativas da Ásia-Pacífico lideradas pela China com expansão global sensível a custos | Longo prazo (≥ 4 anos) |

| Integração Crescente de Aceleradores de IA em MCUs de 32 Bits | +1.6% | Tração mundial nos segmentos industrial e automotivo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Sistemas Industriais Conectados

Os orçamentos de digitalização de fábricas agora priorizam o controle distribuído e a análise, pois os gerentes de planta buscam reduzir o tempo de inatividade não planejado. Cada célula robótica, módulo de esteira e ferramenta inteligente incorpora pelo menos um controlador que deve combinar fusão de sensores com rede determinística. Os casos de uso de manutenção preditiva exigem front-ends analógicos no chip, além de capacidade suficiente para executar inferência de vibração e térmica sem latência de nuvem. A família PSOC Edge E8x da Infineon, lançada em 2025, exemplifica essa tendência ao incorporar um núcleo ARM Cortex-M33 ao lado de uma unidade de processamento neural Ethos-U55, permitindo detecção de anomalias no chip sem latência de nuvem.[1]Infineon Technologies, "PSOC Edge E8x Product Brief," infineon.com Novas famílias de produtos incorporam componentes de raiz de confiança de hardware para atender aos mandatos da IEC 62443, o que significa que a segurança agora acompanha a integridade do sinal na lista de materiais.

Demanda Crescente por MCUs com Segurança por Design em Dispositivos de IA de Borda

Sistemas intolerantes à latência, como robôs de serviço e drones autônomos, estão migrando cargas de trabalho de inferência da nuvem para a placa. Essa mudança aumenta os requisitos de isolamento de hardware, inicialização segura e detecção de adulteração para evitar a extração de pesos de modelos. Estruturas de certificação como PSA Certified Nível 2 mapeiam escolhas de design para modelos de ameaças claramente definidos, mas também estendem os cronogramas de desenvolvimento em vários meses. As marcas aceitam a penalidade de prazo porque a Lei de Resiliência Cibernética da UE e diretivas semelhantes dos EUA impõem responsabilidade estrita por produtos conectados inseguros.

Proliferação de MCUs Sem Fio Multiprotocolo para Ecossistemas de Casa Inteligente

A adoção do Matter está forçando os designers a combinar pilhas Wi-Fi, Thread, Bluetooth Low Energy e Zigbee em um único chip. O caminho de rádio integrado reduz a complexidade do circuito impresso e simplifica os testes regulatórios, embora aumente o tamanho do firmware e o risco de interações entre pilhas. Fechaduras inteligentes e termostatos agora buscam cinco anos de vida útil com pilha tipo moeda, portanto, os fornecedores de rádio se diferenciam pelo vazamento em modo de suspensão profunda e pela agilidade adaptativa de frequência. Os fornecedores que podem pré-certificar todas as quatro pilhas e oferecer infraestrutura de atualização pelo ar ganham soquetes à frente de alternativas discretas mais baratas.

Incentivos Governamentais para Localização de Semicondutores

A Índia, o Vietnã e os Estados Unidos estão canalizando dinheiro público para fábricas de front-end e linhas de montagem avançadas. As subvenções vêm com limites de conteúdo local e cláusulas de treinamento de mão de obra que exigem que tanto o design quanto a produção sejam relocados para centros emergentes. O conjunto de políticas visa diluir a concentração geográfica, mas também pode fragmentar os padrões técnicos porque as autoridades regionais elaboram manuais de conformidade exclusivos. A longo prazo, a capacidade localizada promete cadeias logísticas mais curtas e fornecimento preferencial para fabricantes de equipamentos originais domésticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação do Ecossistema de Software para Novas Arquiteturas de Conjunto de Instruções | -1.4% | Mundial, com maior pressão nos lançamentos de RISC-V centrados na China | Médio prazo (2-4 anos) |

| Volatilidade Persistente na Cadeia de Suprimentos de Semicondutores | -1.2% | Exposição global, mais aguda nos segmentos automotivo e industrial | Curto prazo (≤ 2 anos) |

| Custos Crescentes de Conformidade com Segurança Cibernética para OEMs de IoT | -0.9% | Regulamentações da América do Norte e da UE, afetando produtores da Ásia-Pacífico orientados para exportação | Curto prazo (≤ 2 anos) |

| Compensações entre Desempenho e Energia Limitando Ganhos de Vida Útil da Bateria | -0.7% | Impacto global em dispositivos de consumo e comerciais alimentados por bateria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação do Ecossistema de Software para Novas Arquiteturas de Conjunto de Instruções

A licença aberta do RISC-V reduz os gastos com royalties, mas extensões personalizadas irrestritas criaram um mosaico de cadeias de ferramentas que carecem de compatibilidade binária. Os desenvolvedores frequentemente mantêm bases de código separadas para cada variante de silício, o que infla os orçamentos de engenharia não recorrente. Esforços de consolidação, como os perfis RVA, estão em andamento, mas a adesão é opcional e a adoção permanece desigual. A incerteza resultante desencoraja designers automotivos e médicos que devem garantir suporte de software por 15 anos.

Volatilidade Persistente na Cadeia de Suprimentos de Semicondutores

Linhas adicionais de 300 mm financiadas por programas de incentivo não produzirão volume significativo até o final de 2027. Enquanto isso, os controles de exportação geopolíticos e os picos contínuos de demanda automotiva mantêm os prazos de entrega para MCUs de temperatura industrial acima das normas históricas. Os fabricantes de equipamentos originais menores não têm o poder de compra para garantir acordos de capacidade de longo prazo, portanto, acumulam estoques de segurança excessivos, o que imobiliza capital de giro e atrasa os lançamentos de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Bits: A Migração de Desempenho Remodela as Escolhas de Design

A classe de 32 bits entregou 58,39% da receita em 2025, sublinhando seu equilíbrio entre teto de computação e custo. Os controladores de alto volume nessa faixa dominam gateways inteligentes e acionamentos de fábrica porque executam sistemas operacionais em tempo real ao lado de bibliotecas compactas de aprendizado de máquina. O mercado de microcontroladores IoT continua a se orientar para variantes com unidades de matemática vetorial e blocos de segurança no chip, permitindo controle determinístico sem comprometer o rendimento de criptografia. O RP2350 da Raspberry Pi, lançado em 2024, oferece uma configuração de núcleo duplo que pode executar instruções ARM Cortex-M33 ou RISC-V Hazard3, proporcionando aos desenvolvedores flexibilidade arquitetural e um caminho de migração de cargas de trabalho de 32 bits para 64 bits.[2]Raspberry Pi Foundation, "RP2350 Microcontroller Announcement," raspberrypi.com

A demanda por controladores de 64 bits está crescendo a um CAGR de 16,46% à medida que a imagem de alta definição e a fusão de múltiplos sensores precisam de espaços de endereço mais amplos. Módulos de robótica e placas de sistemas avançados de assistência ao condutor já excedem 4 GB de memória, obrigando os engenheiros a adotar caminhos de dados mais largos apesar da corrente ativa mais alta. À medida que o suporte do compilador amadurece, o salto para conjuntos de instruções de 64 bits se espalhará além dos designs premium para análises de borda convencionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Conectividade: Rádios Ubíquos Tornam-se um Diferenciador de Plataforma

O Wi-Fi manteve uma participação de 37,73% nas remessas em 2025 porque a maioria dos gateways está localizada dentro de edifícios com cobertura de ponto de acesso existente. Hubs de casa inteligente, terminais portáteis de varejo e pequenos terminais industriais se beneficiam da capacidade de largura de banda e da ubiquidade da infraestrutura Wi-Fi. Os módulos agora suportam modos de economia de energia que reduzem o consumo médio para abaixo de 25 µA, estendendo a vida útil da bateria e aproximando o Wi-Fi de dispositivos portáteis antes restritos ao Bluetooth.

Os módulos celulares NB-IoT e LTE-M estão se expandindo a um CAGR de 16,86% à medida que empresas de medição, provedores de logística e plataformas agrícolas buscam alcance de área ampla sem possuir um backhaul privado. A ascensão do eSIM e dos perfis de roaming global significa que um único número de peça pode atender a muitos domínios regulatórios, simplificando o inventário. Ao longo do horizonte de previsão, o mercado de microcontroladores IoT recompensará os fornecedores que pré-carregam firmware de modem certificado e ganchos de gerenciamento de plano de dados, encurtando os ciclos de implantação para operadores de frotas.

Por Arquitetura de Conjunto de Instruções: Incumbência Versus Abertura

Os núcleos ARM representaram 71,89% das remessas em 2025, graças a décadas de investimento em middleware e amplo suporte a depuradores. O mercado de microcontroladores IoT recompensa fluxos de desenvolvimento previsíveis, e o kit de ferramentas Cortex-M da ARM permanece o referencial para silício correto na primeira tentativa. Mesmo assim, placas que visam custos de lista de materiais mais baixos estão testando controladores RISC-V para evitar royalties por unidade, especialmente na China, onde a soberania arquitetural é uma prioridade de política.

As remessas de RISC-V estão crescendo a um ritmo de 16,41%. Os kits iniciais agora incluem cadeias de ferramentas da Segger e da IAR, reduzindo a lacuna de usabilidade com as plataformas ARM. No entanto, o risco de fragmentação permanece até que os participantes do ecossistema concordem com extensões obrigatórias de vetor e segurança. Consequentemente, muitos aparelhos médicos e de segurança crítica ainda adotam controladores baseados em ARM para confiança na certificação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Núcleo Industrial, Potencial de Cidades Inteligentes

A automação industrial e IIoT representaram 24,62% da receita de aplicações em 2025, sublinhando a disposição das fábricas de pagar por longevidade e determinismo em tempo real. Os controladores neste espaço apresentam credenciais de segurança funcional e isolamento galvânico, projetados para sobreviver a ambientes severos de chão de fábrica. Os algoritmos de manutenção preditiva ressoam com os líderes de operações porque transformam dados de vibração e térmicos em economias de custo diretas.

A infraestrutura de cidades inteligentes é o setor de crescimento mais rápido, com um CAGR de 16,66%. Os planejadores urbanos implantam iluminação conectada, lixeiras e monitores de qualidade do ar que ficam em suspensão por meses, mas acordam instantaneamente para alertas críticos. Os controladores devem fornecer corrente de espera abaixo de 1 µA e funções de raiz de confiança de hardware para que um único sensor comprometido não coloque em risco as redes municipais. À medida que os pacotes de estímulo nacionais subsidiam megaprojetos em toda a região do Golfo, a oportunidade se amplia para MCUs multiprotocolo e resistentes à temperatura.

Análise Geográfica

A Ásia-Pacífico capturou 38,14% da receita global em 2025, ancorada pela profundidade de fabricação contratada da China, pela base de robótica de precisão do Japão e pelos incentivos fiscais da Índia que reduzem a dependência de importações. Os provedores de nuvem domésticos na China recomendam cada vez mais peças RISC-V para nós de borda, reforçando as cadeias de suprimentos locais e reduzindo o risco de saída de royalties. O desembolso da Índia de INR 15.554 crore (aproximadamente USD 1.648 milhões) sob seu plano de incentivo à produção já atraiu várias casas de bump-and-test que encurtam o tempo do wafer ao módulo acabado.[3]Press Information Bureau, "Union Budget 2025-26: India Semiconductor Mission 2.0," pib.gov.in

A América do Norte se beneficia da forte demanda por eletrônicos automotivos e das contínuas atualizações da infraestrutura de automação industrial. A Lei CHIPS e Ciência canaliza subvenções de vários bilhões de dólares para nós maduros que atendem ao mercado de microcontroladores IoT, mas as novas fábricas não atingirão o estado estacionário até a segunda metade da década. No interim, os fabricantes de equipamentos originais dependem de estratégias de múltiplas fontes e alternativas aprovadas para gerenciar choques de alocação. A Europa enfrenta preços de energia mais altos que aumentam os custos gerais de fabricação de wafers, mas a região permanece essencial para o design de controladores de segurança crítica. Os fabricantes de primeiro nível alemães e franceses impulsionam a documentação rigorosa da ISO 26262 que eventualmente se torna a melhor prática global, dando aos fornecedores europeus influência que excede sua participação nas remessas.

O Oriente Médio, embora menor hoje, está escalando mais rapidamente do que qualquer região par a um CAGR de 16,53% porque os programas emblemáticos de cidades inteligentes exigem redes de sensores que sobrevivam ao calor do deserto e à penetração de areia. A América do Sul e a África permanecem oportunidades emergentes. Programas piloto em irrigação de precisão e monitoramento de microrredes solares destacam controladores celulares de longo alcance que superam lacunas de infraestrutura. À medida que os planos de dados e as tarifas de backhaul por satélite diminuem, essas regiões passarão da prova de conceito para implantações em escala, elevando os volumes unitários de cauda longa para peças de 32 bits otimizadas para valor.

Cenário Competitivo

Aproximadamente metade da receita de 2025 está moderadamente fragmentada entre STMicroelectronics, NXP, Texas Instruments, Microchip e Renesas, refletindo décadas de profundidade de canal e suporte de aplicações de campo. Cada titular constrói escadas de valor em torno de bibliotecas de software, placas de avaliação e gateways de nuvem que fidelizam os clientes por meio de altos custos de troca. Os ciclos médios de design nos setores industrial e automotivo se estendem de cinco a sete anos, o que protege os titulares mesmo quando os preços de venda se comprimem nas categorias de consumo.

Entrantes chineses como Espressif Systems e GigaDevice atacam a extremidade inferior do mercado de microcontroladores IoT com SoCs Wi-Fi e Bluetooth com preços agressivos que incluem kits de desenvolvimento extensos. Sua capacidade de girar silício em cadências de doze meses força os fornecedores ocidentais a acelerar os cronogramas de atualização que antes se estendiam por três anos. A patente de 2024 da Qorvo para circuitos de modo de suspensão abaixo de 1 µA em SoCs multiprotocolo e o registro de 2025 da Silicon Labs para salto de frequência adaptativo em ambientes congestionados de 2,4 GHz sublinham a corrida para se diferenciar em eficiência de energia e desempenho de coexistência.[4]Qorvo, "Sub-1 µA Sleep Current SoC Datasheet," qorvo.com Para proteger a margem, os fornecedores estabelecidos empacotam certificados de segurança, detecção probabilística de falhas e ferramentas de provisionamento pelo ar que elevam as barreiras além do custo puro de hardware.

O espaço estratégico em branco se concentra em controladores multiprotocolo seguros com motores neurais integrados. A construção dessas peças requer experiência em coexistência de RF, bibliotecas digitais de baixo vazamento e manutenção de compilador de cauda longa. Os registros de patentes mostram uma corrida para reduzir a corrente de suspensão abaixo de um microampere enquanto se mantém o suporte de rádio de múltiplas pilhas. Os fornecedores que dominam tanto o hardware quanto o software converterão soquetes em anuidades de serviço plurianuais à medida que as atualizações de firmware e os painéis de nuvem se tornam receita incluída.

Líderes do Setor de Microcontroladores IoT

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Microchip Technology Inc.

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: STMicroelectronics lança a série STM32H9, combinando um núcleo Cortex-M85 com extensões vetoriais Helium e segurança TrustZone, trazendo envelopes de desempenho de 64 bits para gateways de manutenção preditiva e acionamentos industriais.

- Março de 2026: Infineon Technologies inicia a produção em alto volume de sua família PSOC Edge E85 em uma linha de 28 nm em Kulim, Malásia. Os dispositivos combinam um núcleo Cortex-M33, um motor neural Ethos-U55 e Wi-Fi 6 integrado para análises de chão de fábrica.

- Fevereiro de 2026: Nordic Semiconductor apresenta o SiP celular multimodo nRF91x3, adicionando 5G RedCap ao seu modem LTE-M e NB-IoT para implantações de rastreamento de ativos e medidores inteligentes que precisam de autonomia de bateria de vários anos.

- Janeiro de 2026: Texas Instruments inicia execuções piloto de wafer em sua instalação expandida de 300 mm em Lehi, Utah, produzindo MCUs de grau automotivo e temperatura industrial para aliviar as pressões contínuas de prazo de entrega para fornecedores de primeiro nível.

Escopo do Relatório do Mercado Global de Microcontroladores IoT

O Mercado de Microcontroladores IoT refere-se ao setor global focado no desenvolvimento, produção e comercialização de unidades de microcontroladores (MCUs) especificamente projetadas para aplicações de Internet das Coisas (IoT). Esses MCUs integram núcleos de processamento, memória, interfaces de comunicação e funcionalidades periféricas em dispositivos semicondutores compactos que permitem detecção, conectividade, controle em tempo real, processamento de dados e operação de baixo consumo em ambientes conectados. Os microcontroladores IoT são amplamente utilizados em dispositivos de consumo inteligentes, sistemas industriais, eletrônicos automotivos, equipamentos de saúde e infraestrutura inteligente para suportar automação inteligente e comunicação máquina a máquina.

O Relatório do Mercado de Microcontroladores IoT é Segmentado por Classe de Bits (8 bits, 16 bits, 32 bits e 64 bits), Tipo de Conectividade (Sem Conectividade Integrada, Wi-Fi, Bluetooth/BLE, Zigbee/Thread, NB-IoT/LTE-M Celular e SoC Multiprotocolo), Arquitetura de Conjunto de Instruções (ARM, RISC-V, x86 e Proprietário/Outros), Aplicação (Casa Inteligente e Dispositivos Vestíveis, Automação Industrial e IIoT, Automotivo e Transporte, Saúde e Dispositivos Médicos e Infraestrutura de Cidades Inteligentes) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 8 bits |

| 16 bits |

| 32 bits |

| 64 bits |

| Sem Conectividade Integrada |

| Wi-Fi |

| Bluetooth / BLE |

| Zigbee / Thread |

| NB-IoT / LTE-M Celular |

| SoC Multiprotocolo |

| ARM |

| RISC-V |

| x86 |

| Arquiteturas de Conjunto de Instruções Proprietárias / Outras |

| Casa Inteligente e Dispositivos Vestíveis |

| Automação Industrial e IIoT |

| Automotivo e Transporte |

| Saúde e Dispositivos Médicos |

| Infraestrutura de Cidades Inteligentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Classe de Bits | 8 bits | ||

| 16 bits | |||

| 32 bits | |||

| 64 bits | |||

| Por Tipo de Conectividade | Sem Conectividade Integrada | ||

| Wi-Fi | |||

| Bluetooth / BLE | |||

| Zigbee / Thread | |||

| NB-IoT / LTE-M Celular | |||

| SoC Multiprotocolo | |||

| Por Arquitetura de Conjunto de Instruções | ARM | ||

| RISC-V | |||

| x86 | |||

| Arquiteturas de Conjunto de Instruções Proprietárias / Outras | |||

| Por Aplicação | Casa Inteligente e Dispositivos Vestíveis | ||

| Automação Industrial e IIoT | |||

| Automotivo e Transporte | |||

| Saúde e Dispositivos Médicos | |||

| Infraestrutura de Cidades Inteligentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de microcontroladores IoT em 2026?

O tamanho do mercado de microcontroladores IoT está projetado em USD 7,14 bilhões em 2026, de acordo com a Mordor Intelligence.

Qual classe de bits detém a maior participação de receita?

Os dispositivos de 32 bits lideraram com 58,39% de participação em 2025, refletindo seu equilíbrio entre desempenho e custo.

Qual região está prevista para crescer mais rapidamente?

O Oriente Médio deve registrar um CAGR de 16,53% até 2031 devido a grandes implantações de cidades inteligentes.

Com que rapidez os MCUs RISC-V crescerão em comparação com as peças ARM?

As remessas de RISC-V estão previstas para crescer a um CAGR de 16,41%, superando o crescimento geral do mercado enquanto o ARM retém a maior base.

Qual segmento impulsiona os preços premium?

A automação industrial e IIoT favorecem MCUs robustos e de longo ciclo de vida com certificação de segurança funcional, suportando preços médios de venda mais altos.

Página atualizada pela última vez em: