Tamanho e Participação do Mercado de Internet das Coisas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

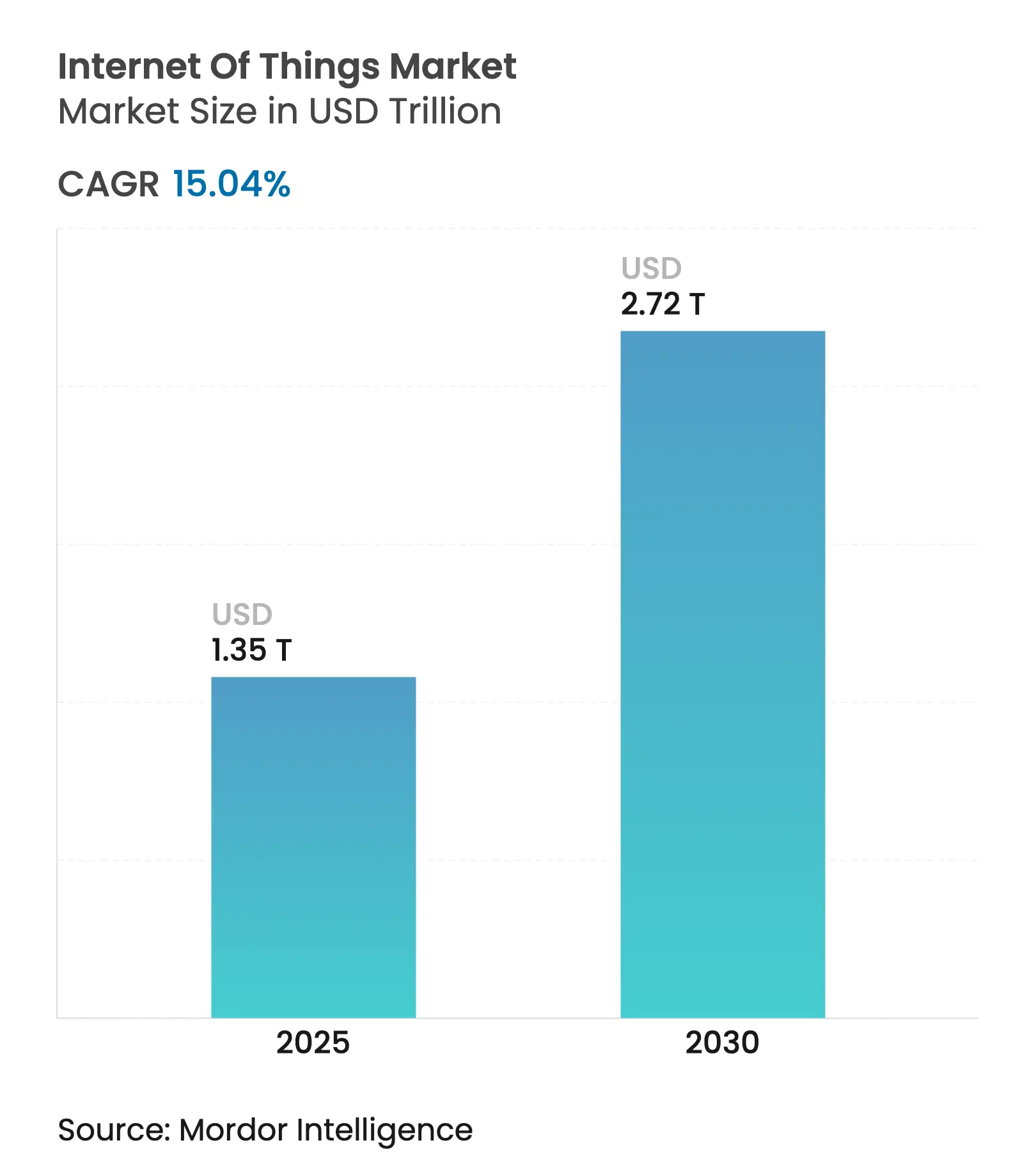

| Tamanho do Mercado (2025) | 1.35 Trilhões de dólares |

| Tamanho do Mercado (2030) | 2.72 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.04% CAGR |

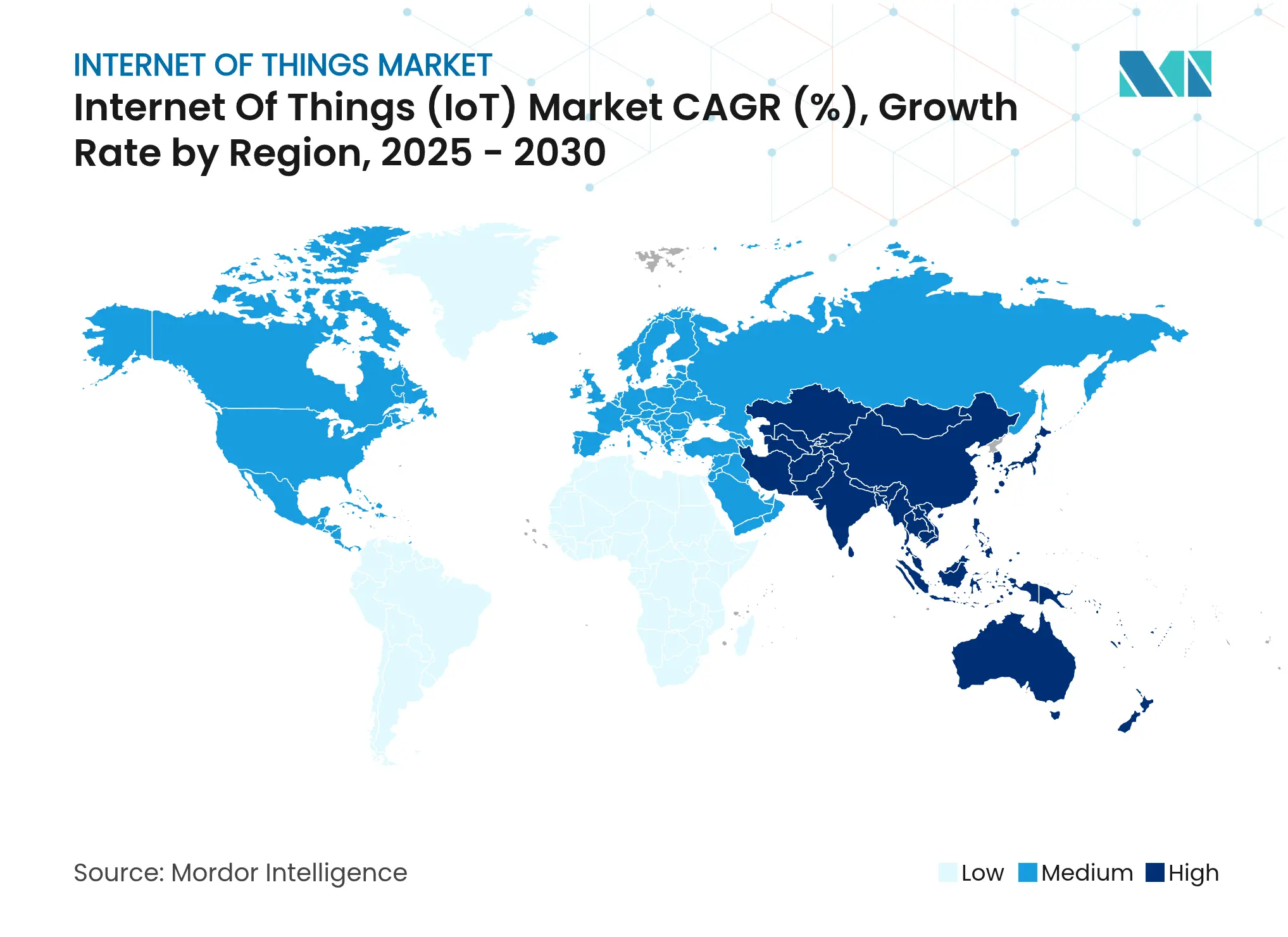

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

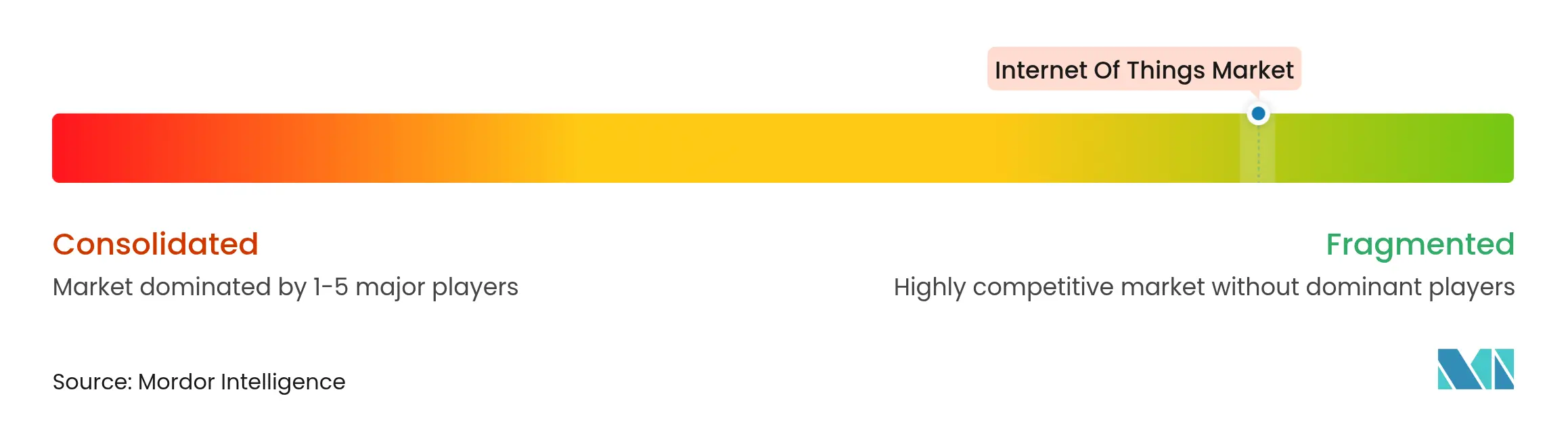

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet das Coisas por Mordor Intelligence

O tamanho do Mercado de Internet das Coisas é estimado em USD 1,35 trilhão em 2025, e espera-se que atinja USD 2,72 trilhões até 2030, a um CAGR de 15,04% durante o período de previsão (2025-2030).

A forte demanda por análises em tempo real, manutenção preditiva e sistemas de decisão autônomos está acelerando as implantações em fábricas, fazendas e centros logísticos. A rápida expansão do 5G, o crescimento das redes de área ampla de baixo consumo e a queda nos custos de sensores ampliam a base endereçável de ativos conectados. As empresas também valorizam a IA de borda porque ela protege a soberania dos dados ao mesmo tempo que garante tempos de resposta em milissegundos. Como resultado, os investimentos continuam a migrar de projetos-piloto para produção em escala plena em todos os principais setores verticais. O mercado de Internet das Coisas, portanto, continua a se expandir sobre uma sólida base tecnológica sustentada por gastos de capital resilientes e incentivos regulatórios voltados à eficiência e à sustentabilidade.[1]GSMA Intelligence, "Atualização do Mercado de IoT 2025," gsma.com

Principais Conclusões do Relatório

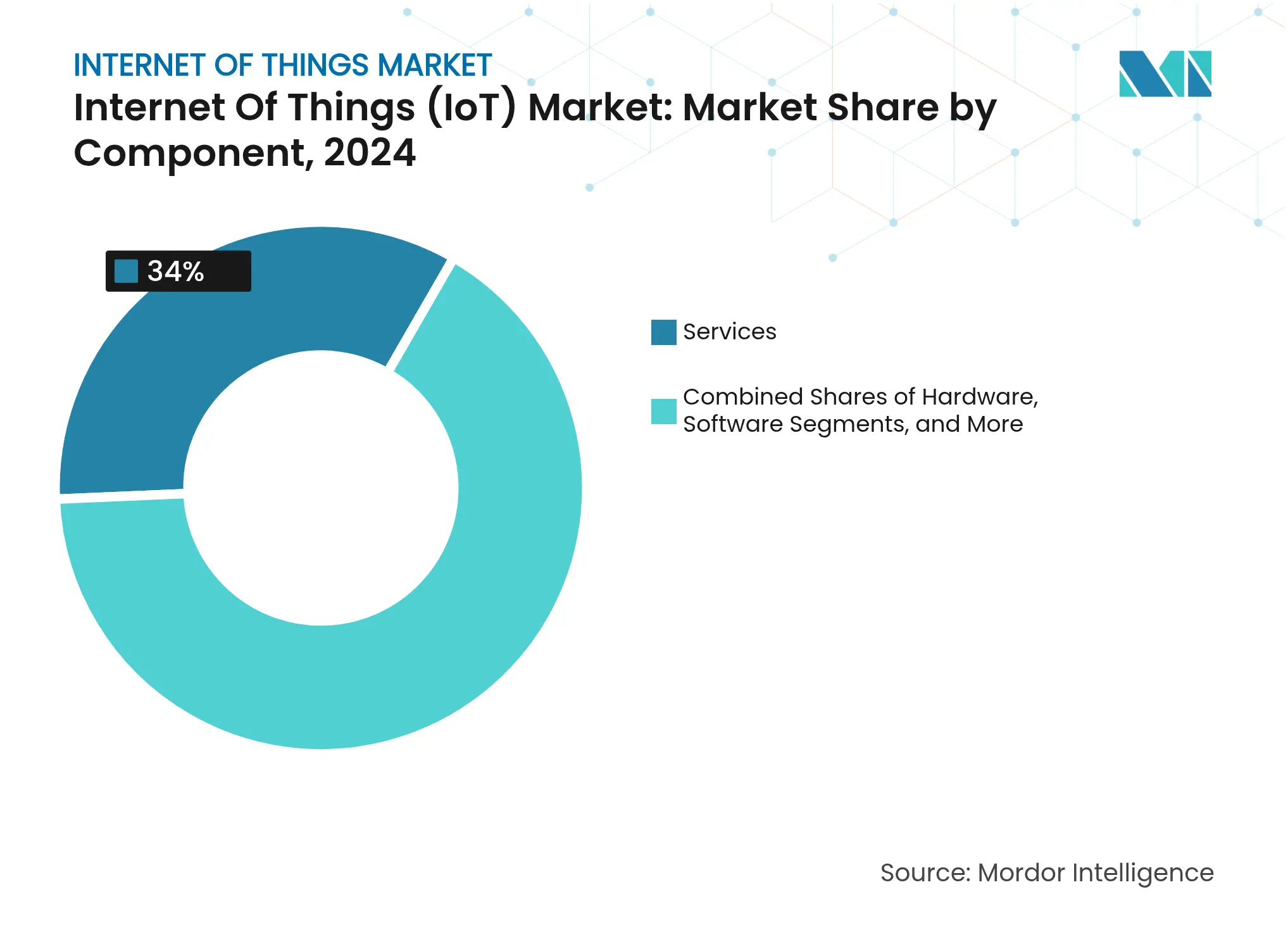

- Por componente, os serviços detinham 34% da participação de mercado em 2024, enquanto os modelos de implantação de borda/híbrido devem crescer a um CAGR de 17,51% até 2030.

- Por setor do usuário final, a manufatura liderou com 29,5% de participação na receita em 2024; a agricultura deve expandir a um CAGR de 19,2% até 2030.

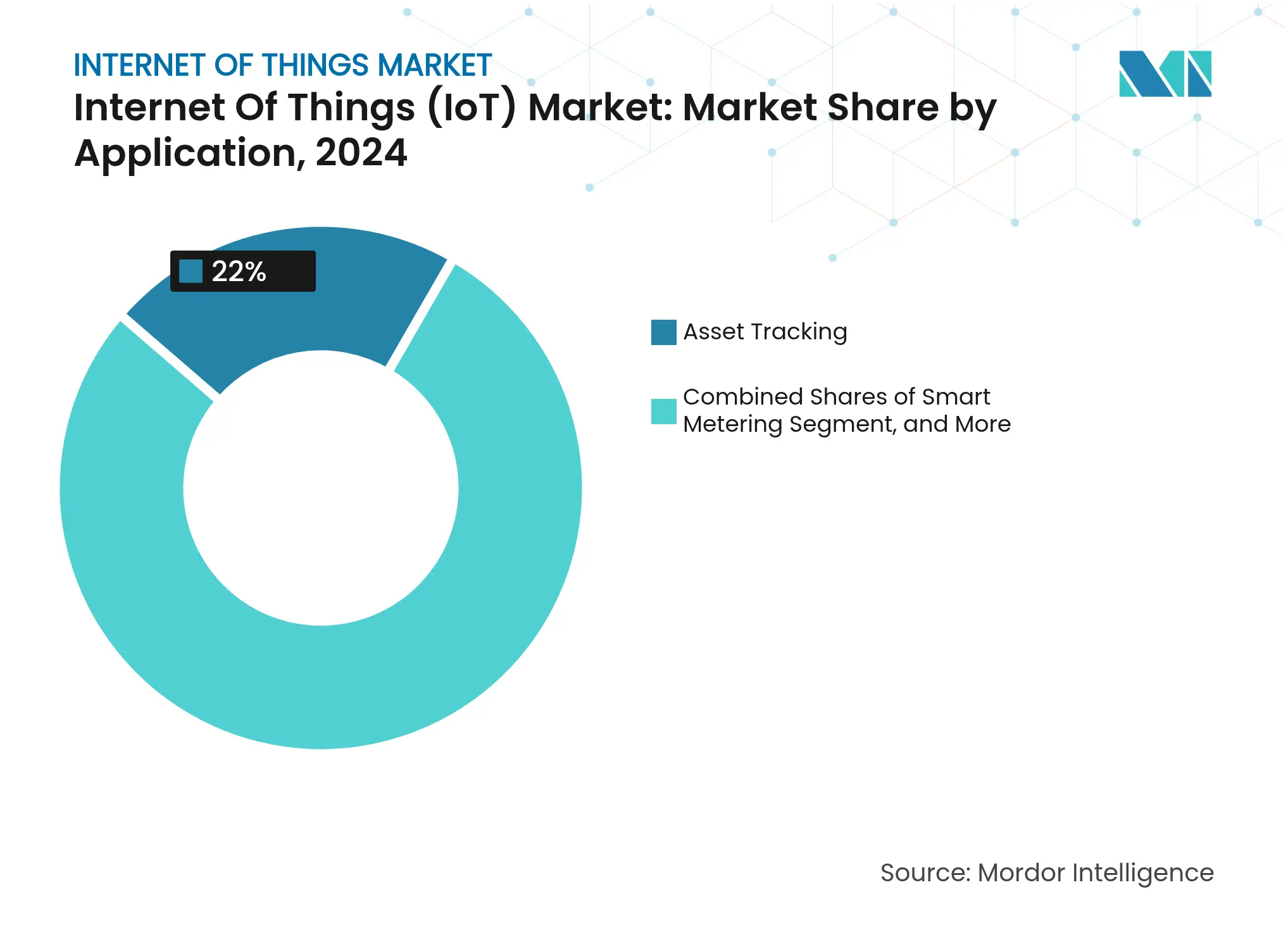

- Por aplicação, o rastreamento de ativos representou 22% do tamanho do mercado em 2024, enquanto o monitoramento ambiental avança a um CAGR de 20,11% até 2030.

- Por modelo de implantação, a nuvem capturou 48% do tamanho do mercado de Internet das Coisas em 2024, enquanto as soluções de borda/híbrido registram o CAGR mais rápido de 18% ao longo do período de previsão.

- Por geografia, a América do Norte dominou com uma participação de 32,3% em 2024; espera-se que a Ásia-Pacífico registre o maior CAGR de 15,1% no período 2025-2030

Tendências e Perspectivas do Mercado Global de Internet das Coisas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos conectados e queda nos custos de sensores | +3.2% | Global | Médio prazo (2 a 4 anos) |

| A expansão do 5G e das redes LPWAN amplia a cobertura | +2.8% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A análise de IA de borda viabiliza valor em tempo real | +2.5% | Global | Médio prazo (2 a 4 anos) |

| A IoT via satélite em Órbita Baixa da Terra desbloqueia o monitoramento remoto | +1.9% | Áreas rurais e remotas globais | Longo prazo (≥ 4 anos) |

| Mandatos de relatórios de cadeia de suprimentos vinculados a ESG | +1.6% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Seguro baseado em uso impulsionado por telemetria IoT | +1.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de dispositivos conectados e queda nos custos de sensores

Os preços unitários de sensores ambientais básicos caíram de USD 20 para menos de USD 5, tornando a instrumentação densa economicamente viável em fábricas e fazendas. Sensores de vibração de grau industrial utilizados em manutenção preditiva agora são comercializados por USD 50-100, em comparação com USD 200-500 há apenas cinco anos.[2]Analog Devices, "Tendências na Redução de Custos de Sensores Industriais," analog.com Barreiras de hardware mais baixas atraem novos integradores de software, ampliando o conjunto de talentos do mercado de Internet das Coisas. A rede privada de 5G de produção da BMW já conecta milhares de sensores a controladores de borda que otimizam o rendimento em tempo real. Escassez temporária de semicondutores cria pressão de custos, mas inovações de design que reduzem a contagem de componentes preservam o impulso de queda de preços. À medida que as empresas conectam ativos cada vez menores, os volumes de dados aumentam acentuadamente, consolidando os serviços de análise como o segmento de receita de crescimento mais rápido.

A expansão do 5G e das redes LPWAN amplia a cobertura

O 5G privado agora sustenta o controle industrial de latência ultrabaixa, demonstrado pela unidade Waterloo Works da John Deere, onde linhas de manufatura flexíveis dependem de reconfiguração sem fio. As redes LoRaWAN e NB-IoT complementam o 5G ao conectar campos remotos, minas e oleodutos onde a economia celular ainda é desfavorável. A Kinéis e outros operadores de nanossatélites preenchem as lacunas restantes, permitindo visibilidade contínua de rebanhos e ativos marítimos. As operadoras de telecomunicações coordenam investimentos em espectro e backhaul para compatibilizar a densidade de dispositivos com retornos viáveis. Essas opções de acesso convergentes mantêm o mercado de Internet das Coisas em um caminho inclusivo que abrange tanto campi urbanos densos quanto fronteiras esparsamente povoadas.

A análise de IA de borda viabiliza valor em tempo real

Mecanismos de inferência incorporados em gateways ou microcontroladores transformam fluxos brutos de sensores em ações imediatas. Modelos de manutenção preditiva detectam anomalias em rolamentos e acionam ordens de serviço em milissegundos. A inspeção visual na borda reduz as taxas de refugo na manufatura sem necessidade de comunicação com a nuvem. No entanto, as cargas de trabalho de IA aumentam o consumo de energia; os nós operados por bateria devem equilibrar a complexidade do modelo com as metas de ciclo de vida. Estudos acadêmicos mostram que a poda e a quantização podem reduzir o consumo em 40% sem perda de precisão. Soluções de coleta de energia solar ampliam a autonomia, ajudando o mercado a penetrar em zonas críticas de segurança onde a fiação é impraticável.

A IoT via satélite em Órbita Baixa da Terra desbloqueia o monitoramento remoto

As constelações em Órbita Baixa da Terra fornecem conectividade onde a implantação terrestre é inviável. A Spacecom e a AYECKA empacotaram a IoT via satélite como serviço para fazendas da África Subsaariana, entregando dados de campo que orientam planos de irrigação. O programa agrícola da OneWeb projeta ganhos de produtividade global de vários bilhões de dólares por meio da otimização de rendimento. O consumo de energia continua sendo um obstáculo, mas os projetos em Órbita Muito Baixa da Terra a 300 km combinam perda de percurso reduzida com antenas mais simples, diminuindo a energia por bit. Os preços dos serviços de satélite continuam a cair, adicionando resiliência à espinha dorsal do mercado de Internet das Coisas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de violações de segurança cibernética e privacidade | −2.1% | Global | Curto prazo (≤ 2 anos) |

| Fragmentação de protocolos e baixa interoperabilidade | −1.8% | Sites globais com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Controles de exportação pressionando o fornecimento de chips/módulos | −1.5% | Fluxos tecnológicos China-EUA | Curto prazo (≤ 2 anos) |

| O consumo de energia da IA de borda sobrecarrega as baterias dos dispositivos | −1.2% | Nós globais dependentes de bateria | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de violações de segurança cibernética e privacidade

Os ativos conectados ampliam a superfície de ataque, com ransomware já paralisando linhas de fábrica e expondo receitas proprietárias. A Lei de Resiliência Cibernética da UE estabelece obrigações mínimas de criptografia e aplicação de patches, forçando os fornecedores a absorver custos de conformidade mais elevados. Os compradores industriais solicitam cada vez mais chipsets com inicialização segura e arquiteturas de confiança zero, elevando as barreiras para fornecedores de baixo custo. Manchetes sobre violações podem momentaneamente desacelerar a adoção, mas os gastos com segurança a longo prazo frequentemente se traduzem em valores de contrato total mais elevados no mercado de Internet das Coisas.

Fragmentação de protocolos e baixa interoperabilidade

LoRaWAN, Zigbee, Thread e Wi-Fi coexistem no mesmo edifício, exigindo gateways complexos. O padrão Matter promete unificação, mas permanece limitado a iluminação e controles de temperatura para consumidores. As empresas, portanto, lidam com modelos de dados isolados que inflam os prazos de integração. A expertise em protocolos de nicho exige taxas premium, limitando a escalabilidade para usuários de pequeno e médio porte. Modelos semânticos harmonizados estão avançando, mas a adoção ampla ainda está a vários ciclos de lançamento de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Transformação Liderada por Serviços Molda os Caminhos de Integração

Os serviços contribuíram com 34% da receita de 2024, sublinhando a complexidade de transformar dispositivos e dados em resultados mensuráveis. Equipes de consultoria mapeiam fluxos de trabalho, constroem arquiteturas seguras e otimizam painéis que convertem fluxos de sensores em valor operacional. Os preços de hardware continuam caindo, mas as demandas de integração elevam as taxas de mão de obra especializada, consolidando os serviços como a maior fatia do mercado de Internet das Coisas. As plataformas de borda que combinam orquestração de contêineres com aplicação de patches OTA expandem-se a um CAGR de 17,51%, pois os compradores insistem que a latência e a governança de dados permaneçam no local. Os módulos de conectividade absorvem a deflação de custos, ampliando as margens de lucro para os montadores de soluções que revendem capacidade em milhares de endpoints.

O impulso em direção a uma infraestrutura flexível impulsiona topologias híbridas onde agentes de gateway decidem o que permanece local e o que vai para a nuvem. Essa orquestração intensifica a demanda por harmonização de API entre nuvens de hiperescala e controladores de chão de fábrica. Os fornecedores de software incorporam mecanismos de aprendizado de máquina automático que ajustam modelos continuamente, reforçando assinaturas que prendem os clientes a ecossistemas. Enquanto isso, os operadores de satélite fazem parceria com operadoras terrestres para oferecer conectividade de fallback em pacote, ampliando a aplicabilidade geográfica do mercado de Internet das Coisas. Os fornecedores que empacotam hardware, integração e gestão do ciclo de vida sob contratos baseados em resultados estão conquistando participação de rivais centrados em componentes.

Por Setor do Usuário Final: A Manufatura Mantém a Liderança Enquanto a Agricultura Acelera

A manufatura deteve 29,5% dos gastos de 2024, pois as fábricas dependem de manutenção preditiva, coordenação de robôs e transparência na cadeia de suprimentos para proteger o tempo de atividade. A Siemens AG reporta pedidos recordes de indústrias digitais vinculados a retrofits de instalações existentes que conectam máquinas legadas em rede.[3]Siemens AG Relações com Investidores, "Resultados de Indústrias Digitais do 1º Trimestre de 2025," press.siemens.com Plantas automotivas implantam milhares de sensores de torque e vibração, alimentando IA de borda que isola anomalias antes que elas provoquem paralisações custosas. Os painéis de meio ambiente, saúde e segurança ganham destaque à medida que os reguladores intensificam as auditorias de emissões. Consequentemente, espera-se que o tamanho do mercado de Internet das Coisas para plantas industriais se expanda de forma constante, apesar dos ventos contrários macroeconômicos.

A agricultura, por outro lado, cresce mais rapidamente, a um CAGR de 19,2%. Sondas de solo, imagens de drones e links de satélite permitem que os agricultores ajustem fertilizantes e irrigação em tempo quase real, reduzindo os custos de insumos por hectare. Startups agrupam sensores, análises e serviços de crédito em modelos de assinatura acessíveis a propriedades de médio porte. Criadores de gado equipam coleiras que monitoram temperatura, ruminação e localização, reduzindo surtos de doenças e perdas por predação. À medida que as agências públicas promovem a segurança alimentar, o financiamento por subsídios acelera a adoção de fazendas conectadas, ampliando a base de clientes do setor de Internet das Coisas além dos primeiros adotantes.

Por Aplicação: O Rastreamento de Ativos Domina Enquanto o Monitoramento Ambiental Cresce Rapidamente

O rastreamento de ativos capturou 22% do mercado de Internet das Coisas em 2024, sustentado pela queda nos preços dos módulos GPS e pelo aumento do risco de roubo de carga. Os provedores de logística delimitam geograficamente reboques, paletes e até caixas individuais, reduzindo os tempos de busca quando as remessas se desviam. Os operadores de cadeia de frio incorporam sensores de temperatura para satisfazer os mandatos de integridade farmacêutica. Enquanto isso, o monitoramento ambiental registra o CAGR mais rápido de 20,11%, pois as métricas de qualidade do ar, nível da água e vazamento de metano são agora obrigatórias em muitas jurisdições. A IA de borda filtra dados meteorológicos ruidosos, garantindo que apenas anomalias atravessem os links celulares, reduzindo o custo de largura de banda.

A manutenção preditiva, a medição inteligente e o monitoramento de pacientes também se expandem, embora em ritmos variados. As concessionárias substituem medidores legados por endpoints inteligentes bidirecionais que detectam adulterações e retransmitem alertas de interrupção sem necessidade de deslocamento de técnicos. Os hospitais integram dispositivos vestíveis que transmitem sinais vitais diretamente para prontuários eletrônicos de saúde, liberando a equipe de enfermagem para cuidados de maior valor. Cada novo caso de uso amplia o universo endereçável do mercado de Internet das Coisas e eleva as expectativas para acordos de nível de serviço que abrangem conectividade, segurança cibernética e análises.

Por Modelo de Implantação: A Nuvem Lidera, mas a Borda Ganha Impulso

A nuvem reteve 48% das implantações de 2024, pois a elasticidade e a economia de pagamento conforme o crescimento atraem empresas com cargas de trabalho voláteis. Os hiperescaladores cortejam os fabricantes de equipamentos originais com registros de dispositivos pré-construídos, modelos de gêmeos digitais e kits de ferramentas de IA, tornando a integração rápida para projetos-piloto. Ainda assim, os processos sensíveis à latência empurram cargas de trabalho pesadas para a borda, onde o segmento cresce a um CAGR de 18%. Os sistemas de segurança de fábrica exigem capacidade de resposta em microssegundos, levando à inferência local em vez de comunicações de ida e volta para regiões distantes. Portanto, o mercado de Internet das Coisas está evoluindo para um tecido de computação distribuída que combina processamento local com orquestração global.

As estratégias híbridas prevalecem: os fluxos brutos de sensores são resumidos no local e apenas os dados de exceção chegam às nuvens centrais para aprendizado de longo prazo. Esse particionamento reduz o custo de backhaul e satisfaz os estatutos de privacidade que proíbem a movimentação transfronteiriça de dados de identificação pessoal. As pilhas de orquestração sincronizam continuamente contêineres e políticas de segurança entre camadas, exigindo habilidades sofisticadas de DevOps. Os fornecedores que automatizam essa coreografia ganham reconhecimento à medida que as empresas escalam provas de conceito para milhares de sites.

Análise Geográfica

A América do Norte deteve 32,3% da receita de 2024, ancorada por implantações maduras de 5G, ampla adoção de licenças celulares privadas e uma robusta força de trabalho nativa digital. Instalações industriais, desde automotivas até processamento de alimentos, rotineiramente testam redes de compartilhamento de espectro que transmitem dados de alta fidelidade para controladores de IA de borda.[4]UScellular e Ericsson, "5G Privado para Estudo de Caso Industrial," uscellular.comAs estruturas de política priorizam a inovação, mas codificam padrões mínimos de segurança, promovendo a confiança sem sufocar a experimentação. Consequentemente, o mercado de IoT continua a ver alocações de capital constantes mesmo quando as condições macroeconômicas flutuam.

Projeta-se que a Ásia-Pacífico cresça a um CAGR de 15,1% até 2030, à medida que os governos incorporam a IoT em subsídios de manufatura e projetos de cidades inteligentes. As conexões celulares licenciadas devem atingir 270 milhões até 2030 na Índia, China e Sudeste Asiático. A China acelera os investimentos em fundições de chips domésticas para amortecer as incertezas dos controles de exportação, enquanto a Índia aproveita os incentivos vinculados à produção para atrair plantas de montagem de sensores. Startups no Vietnã e na Indonésia integram gateways LPWAN com painéis em nuvem, colocando fábricas de médio porte online a baixo custo. Em conjunto, essas tendências expandem o tamanho do mercado de Internet das Coisas em uma região demograficamente diversa.

A Europa enfatiza a conformidade ambiental, tornando o rastreamento de emissões baseado em sensores parte integrante dos relatórios corporativos. As implantações de borda aumentam porque as regulamentações de privacidade incentivam o processamento no local. Consórcios público-privados financiam logística de portos inteligentes e sistemas de transparência de frete transfronteiriço. O Oriente Médio e a África permanecem em estágios mais iniciais da curva de adoção, mas avançam com monitoramento de gado habilitado por satélite e gestão de água movida a energia solar. Agências de desenvolvimento internacional financiam projetos-piloto que demonstram retorno rápido, cultivando expertise localizada e ampliando a presença do mercado de Internet das Coisas.

Cenário Competitivo

O cenário competitivo é moderadamente fragmentado: os operadores de nuvem de hiperescala dominam os gastos com plataformas, enquanto o fornecimento de sensores e módulos permanece distribuído entre centenas de fornecedores. Amazon Web Services, Microsoft e Google agrupam integração segura de dispositivos, gêmeos digitais e bibliotecas de modelos de IA que encurtam os prazos de implantação para integradores. Siemens AG e Honeywell International sobrepõem conhecimento de domínio industrial às pilhas de nuvem, empacotando ofertas completas que visam retrofits de instalações existentes. A Qualcomm ampliou seu portfólio ao adquirir os ativos de IoT 4G da Sequans por USD 200 milhões, adicionando módulos celulares de custo eficiente ao seu roteiro.

As operadoras de telecomunicações monetizam a conectividade por meio de acordos de serviço em camadas que incluem gerenciamento de SIM, roteamento de dados e certificados de segurança. Algumas, como a UScellular, fazem parceria com a Ericsson para implantar redes privadas completas para clientes de manufatura. Startups de IA de borda, como a Samsara, se diferenciam por interfaces de usuário verticalmente adaptadas, alcançando 32% de crescimento anual de receita recorrente por meio de soluções focadas em frotas e indústria. Os depósitos de patentes se intensificam em torno de aceleradores de IA de baixo consumo e agendamento de tempo de ativação alvo, ilustrado pelas recentes submissões da Meta que prometem maior vida útil da bateria em ambientes Wi-Fi densos. Os clientes gravitam em direção a fornecedores capazes de entregar pilhas integradas que combinam hardware, software e serviços, minimizando assim a sobrecarga de gestão de fornecedores e acelerando o retorno sobre o investimento.

Líderes do Setor de Internet das Coisas

Cisco Systems, Inc.

Google, Inc.

IBM Corporation

Microsoft Corporation

Huawei Technologies Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Giesecke+Devrient fez parceria com a Skylo para combinar links de satélite 5G NB-NTN com redes terrestres, ampliando a cobertura para aplicações de rastreamento de ativos e agricultura inteligente.

- Março de 2025: A Hussmann e a Phoenix Energy Technologies lançaram o Refrigeration IQ, uma plataforma de detecção de vazamentos baseada em IA que reduziu as perdas de refrigerante em supermercados em mais de 30% em seu primeiro ano.

- Fevereiro de 2025: A Spacecom e a AYECKA lançaram a IoT via satélite como serviço voltada para a agricultura da África Subsaariana, oferecendo conectividade de campo com custo eficiente.

- Janeiro de 2025: A Badger Meter reportou vendas de USD 826 milhões em 2024, alta de 18%, e adquiriu a SmartCover para aprimorar as análises de monitoramento de esgoto.

Escopo do Relatório Global do Mercado de Internet das Coisas

A IoT é uma rede de objetos conectados à internet. Esses objetos coletam e trocam dados usando sensores incorporados neles. A IoT combinou hardware e software com a internet para criar um ambiente mais tecnicamente orientado. O escopo do estudo sobre o mercado de IoT é estruturado para rastrear os gastos em hardware, plataformas e serviços em setores de usuários finais, como manufatura, transporte, varejo, saúde, energia e serviços públicos.

O Mercado de Internet das Coisas (IoT) é segmentado por componente (hardware, software/plataforma, conectividade e serviços), setor do usuário final (manufatura, transporte, saúde, varejo, energia e serviços públicos, residencial, governo e seguros) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware (Sensores, Processadores, Módulos de Conectividade, Gateways) |

| Software / Plataformas (Gestão de Dispositivos, Gestão de Dados, Análises, Segurança) |

| Tipo de Conectividade (Celular (2G-5G), LPWAN (NB-IoT, LoRaWAN, Sigfox), Satélite, Curto Alcance (Wi-Fi, BLE, Zigbee)) |

| Serviços (Profissionais, Gerenciados, Integração) |

| Manufatura e Industrial |

| Transporte e Logística |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Residencial e Edifícios Inteligentes |

| Agricultura |

| Governo e Cidades Inteligentes |

| Rastreamento de Ativos e Gestão de Frotas |

| Manutenção Preditiva |

| Medição Inteligente |

| Monitoramento Remoto de Pacientes |

| Casa Inteligente e Eletrodomésticos |

| Veículos Conectados e V2X |

| Monitoramento Ambiental e Climático |

| Nuvem |

| Local |

| Borda / Híbrido |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Por Componente | Hardware (Sensores, Processadores, Módulos de Conectividade, Gateways) | ||

| Software / Plataformas (Gestão de Dispositivos, Gestão de Dados, Análises, Segurança) | |||

| Tipo de Conectividade (Celular (2G-5G), LPWAN (NB-IoT, LoRaWAN, Sigfox), Satélite, Curto Alcance (Wi-Fi, BLE, Zigbee)) | |||

| Serviços (Profissionais, Gerenciados, Integração) | |||

| Por Setor do Usuário Final | Manufatura e Industrial | ||

| Transporte e Logística | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Residencial e Edifícios Inteligentes | |||

| Agricultura | |||

| Governo e Cidades Inteligentes | |||

| Por Aplicação | Rastreamento de Ativos e Gestão de Frotas | ||

| Manutenção Preditiva | |||

| Medição Inteligente | |||

| Monitoramento Remoto de Pacientes | |||

| Casa Inteligente e Eletrodomésticos | |||

| Veículos Conectados e V2X | |||

| Monitoramento Ambiental e Climático | |||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Borda / Híbrido | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Internet das Coisas?

O mercado é avaliado em USD 1.350 bilhões em 2025 e prevê-se que atinja USD 2.720 bilhões até 2030, a um CAGR de 15,04%.

Qual segmento de componente lidera a receita de 2024?

Os serviços lideram com 34% de participação, refletindo as complexas necessidades de integração e gestão do ciclo de vida.

Por que a agricultura é o segmento vertical de usuário final de crescimento mais rápido?

As iniciativas de agricultura de precisão e o monitoramento habilitado por satélite impulsionam a agricultura a um CAGR de 19,2% até 2030.

Com que velocidade se espera que o mercado de Internet das Coisas da Ásia-Pacífico cresça?

Projeta-se que a Ásia-Pacífico se expanda a um CAGR de 15,1%, sustentada por programas de cidades inteligentes e automação da manufatura.

Qual é o papel da computação de borda nas implantações de IoT?

Os modelos de borda/híbrido crescem a um CAGR de 18% porque o processamento local atende aos requisitos de latência, privacidade e soberania de dados.

Quão significativas são as preocupações com segurança cibernética para a adoção de IoT?

As violações de segurança podem reduzir o CAGR previsto em 2,1%, impulsionando investimentos em criptografia de ponta a ponta e estruturas de confiança zero.

Página atualizada pela última vez em: