Tamanho e Participação do Mercado de Integração de IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Integração de IoT por Mordor Intelligence

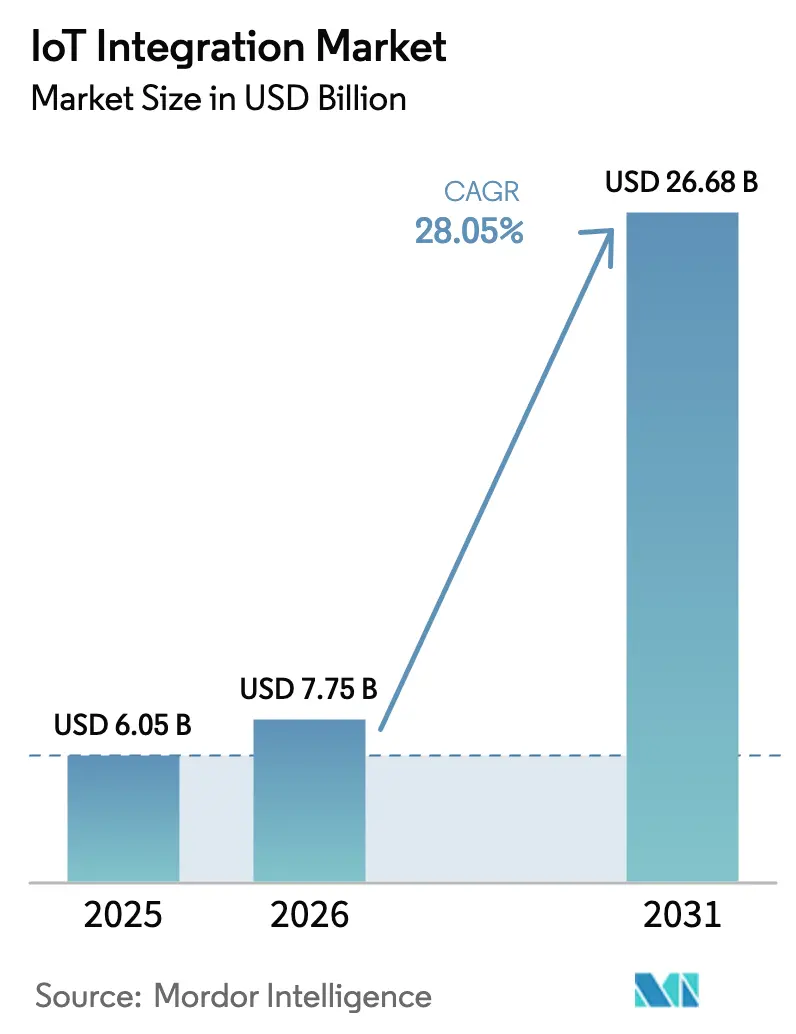

O tamanho do mercado de Integração de IoT em 2026 é estimado em USD 7,75 bilhões, crescendo a partir do valor de 2025 de USD 6,05 bilhões, com projeções para 2031 mostrando USD 26,68 bilhões, crescendo a um CAGR de 28,05% no período de 2026 a 2031. A rápida implantação do 5G, a expansão das arquiteturas de borda-nuvem e os crescentes programas de transformação digital empresarial aceleram os gastos com parceiros de integração capazes de dominar ambientes complexos e de múltiplos fornecedores. A convergência de hardware e software, os mandatos elevados de cibersegurança e a crescente demanda por análises em tempo real ampliam ainda mais o mercado endereçável de Integração de IoT. O número global de dispositivos está crescendo acentuadamente, e a economia de IoT como um todo está no caminho para atingir USD 1,8 trilhão até 2028, criando ventos favoráveis constantes para integradores especializados. As empresas concentram-se na orquestração de frotas de dispositivos, no fatiamento de redes e no alinhamento de cargas de trabalho entre borda e nuvem, enquanto os fornecedores se diferenciam por meio de expertise vertical e ecossistemas de parceiros robustos.

Principais Conclusões do Relatório

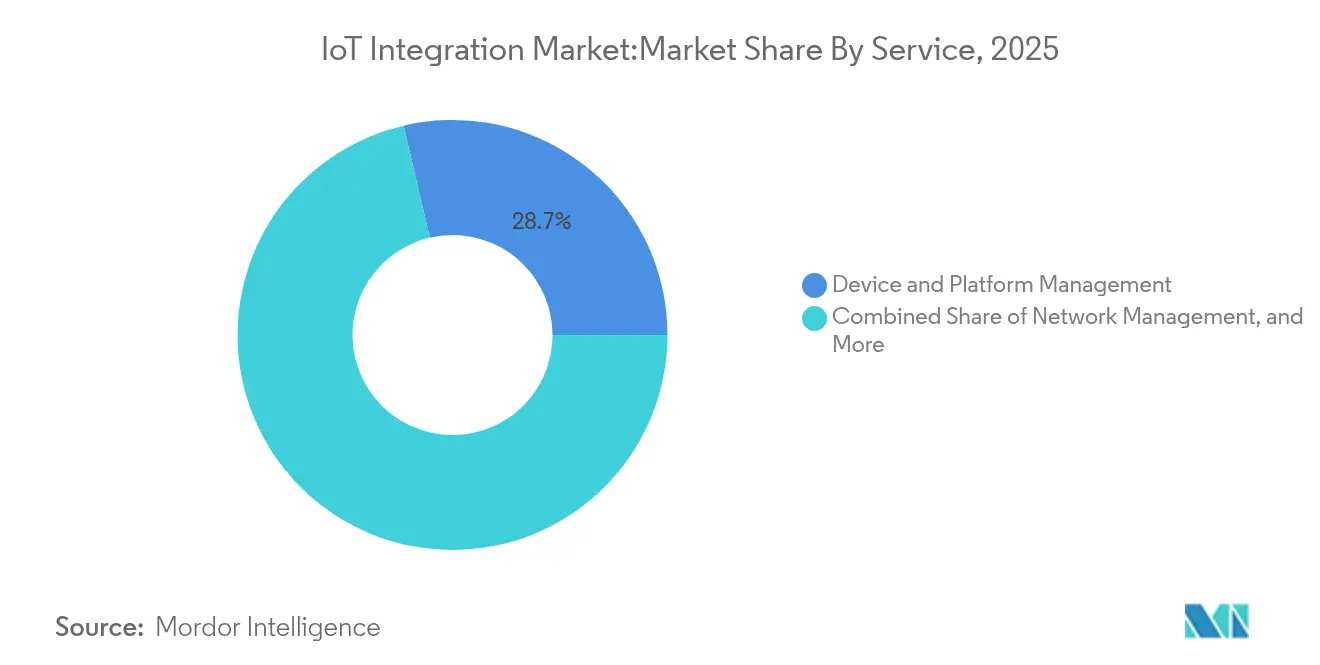

- Por serviço, o Gerenciamento de Dispositivos e Plataformas liderou com 28,65% da participação do mercado de Integração de IoT em 2025; o Gerenciamento de Redes está posicionado para um CAGR de 30,20% até 2031.

- Por aplicação, Edifícios Inteligentes e Automação Residencial detinham 33,10% do tamanho do mercado de Integração de IoT em 2025, enquanto a Saúde Inteligente tem previsão de expansão a um CAGR de 31,60%.

- Por porte empresarial, as Grandes Empresas capturaram 66,85% da participação do mercado de Integração de IoT em 2025, mas as PMEs estão avançando a um CAGR de 29,95%.

- Por setor de usuário final, a Manufatura respondeu por 28,55% do tamanho do mercado de Integração de IoT em 2025; a Saúde apresenta o CAGR mais rápido de 31,60%.

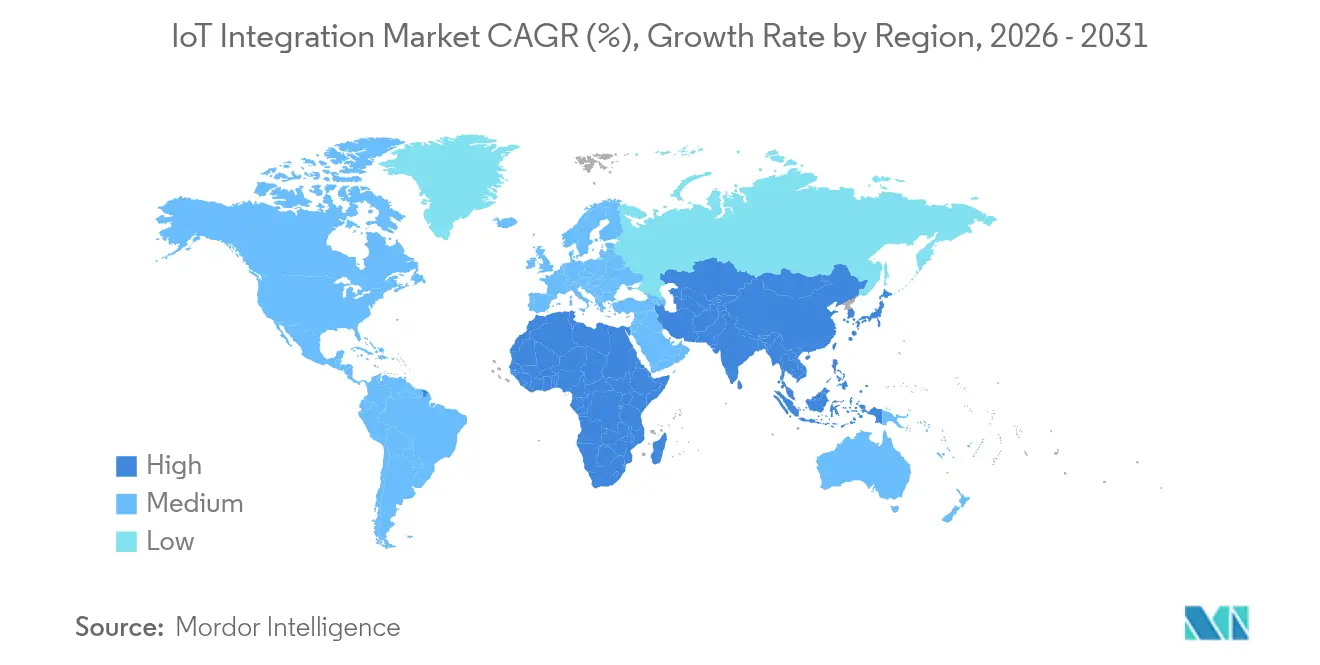

- Por geografia, a América do Norte dominou com 38,45% de participação em 2025; a Ásia-Pacífico está crescendo a um CAGR de 35,20%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Integração de IoT*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos conectados | +8.2% | Global | Médio prazo (2 a 4 anos) |

| Surgimento de redes de baixa latência habilitadas por 5G | +7.5% | América do Norte e UE, núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Convergência de nuvem e borda acelerando a demanda por integração | +6.8% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Iniciativas de cidades inteligentes lideradas pelo governo | +5.2% | Ásia-Pacífico, Oriente Médio, Europa | Médio prazo (2 a 4 anos) |

| Requisitos de fio digital em setores discretos | +4.1% | Polos de manufatura globalmente | Longo prazo (≥ 4 anos) |

| Necessidades de portabilidade de dados em tempo real impulsionadas pela Lei de Dados da UE | +2.3% | União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de dispositivos conectados

O aumento de dispositivos conectados multiplica a diversidade de protocolos e a complexidade do gerenciamento de dados, forçando as empresas a buscar integradores que ofereçam plataformas escaláveis e seguras para o ciclo de vida dos dispositivos. A aquisição da Memfault pela Nordic Semiconductor em 2025 criou uma pilha de chip à nuvem que ilustra como os fornecedores de hardware agora agrupam capacidades de integração para simplificar as implantações dos clientes

Surgimento de redes de baixa latência habilitadas por 5G

As redes 5G privadas e públicas desbloqueiam casos de uso como controle de qualidade por visão de máquina e gerenciamento autônomo de tráfego em escala urbana, mas adicionam camadas de orquestração de fatias de rede e governança de QoS. Las Vegas implantou uma rede 5G privada que reduziu os custos de conectividade municipal enquanto melhorava as métricas de segurança viária por meio de sinalização de tráfego aprimorada por IA [1]NTT DATA, "Estudo de Caso da Rede 5G Privada de Las Vegas," nttdata.com. Os integradores, portanto, cultivam competências em núcleo 5G e ferramentas de automação para gerenciar domínios heterogêneos de RAN, borda e nuvem dentro do mercado de Integração de IoT.

Convergência de nuvem e borda acelerando a demanda por integração

As empresas agora aproximam as análises dos dispositivos enquanto mantêm a governança centralizada em nuvens de hiperescala. O Microsoft Azure registrou crescimento de receita de 29% no primeiro trimestre fiscal de 2025, apoiado por 60.000 clientes de serviços de IA e cargas de trabalho de IoT crescentes. Os parceiros de integração devem interligar gateways de borda, pipelines de nuvem e mecanismos de políticas que respeitem as regras de soberania de dados e os limites de largura de banda.

Requisitos de fio digital em setores discretos

Os fabricantes desejam uma linhagem de dados ininterrupta desde o CAD, passando pelos sensores do chão de fábrica, até as análises de serviço. A Honeywell e a Qualcomm Incorporated expandiram sua colaboração para incorporar IA na borda dos sistemas de controle industrial, ressaltando a crescente demanda por integradores especializados em domínio, versados em normas de segurança e protocolos legados de OT.

Análise de Impacto das Restrições do Mercado de Integração de IoT*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos complexos de segurança e conformidade | −3.7% | Global, especialmente em setores regulamentados | Médio prazo (2 a 4 anos) |

| Alto custo total de integração de múltiplos fornecedores | −2.9% | Mercados com predominância de PMEs, economias emergentes | Curto prazo (≤ 2 anos) |

| Lacuna de talentos em competências de integração convergida de OT-TI | −2.1% | Global; aguda na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Obstáculos de interoperabilidade de infraestrutura legada | −1.8% | Instalações industriais de campo marrom em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos complexos de segurança e conformidade

As obrigações paralelas de portabilidade de dados sob a Lei de Dados da UE a partir de setembro de 2025 pressionam os integradores a incorporar gerenciamento de SBOM, designs de confiança zero e fluxos de trabalho de certificação baseados em evidências. Laboratórios especializados como a ioXt Alliance e a Bureau Veritas agora testam dispositivos em conformidade com a ETSI EN 303 645 e a IEC 62443, ampliando a demanda por modelos de integração prontos para auditoria [2]ioXt Alliance, "Padrão Global para Certificação de Segurança de IoT," ioxtalliance.org.

Alto custo total de integração de múltiplos fornecedores

Pesquisas da OCDE mostram que 72% das PMEs utilizam dados para a tomada de decisões, mas ainda citam barreiras de custo de digitalização. Os orçamentos de integração devem cobrir licenciamento de plataformas, serviços profissionais e manutenção contínua de segurança, frequentemente atrasando o retorno sobre o investimento para adotantes sensíveis ao preço. Ofertas de baixo código e sem código, como o serviço de sincronização de SIM da Qubitro com a Onomondo, visam comprimir esses custos automatizando o provisionamento de rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Integração de IoT

Por Serviço:

O Gerenciamento de Redes Impulsiona a Integração de Próxima GeraçãoO Gerenciamento de Redes registrou o CAGR mais rápido de 30,20% até 2031, à medida que as empresas diversificaram entre links de 5G, LPWAN e satélite, exigindo orquestração unificada. O Gerenciamento de Dispositivos e Plataformas manteve a maior participação de 28,65% em 2025 no mercado de Integração de IoT, graças ao controle centralizado de firmware, políticas e análises. O tamanho do mercado de Integração de IoT para Gerenciamento de Redes deve se ampliar rapidamente à medida que players como a Terrestar e a Monogoto combinam cobertura celular e por satélite para resolver lacunas de cobertura em áreas rurais. Os Serviços Profissionais e Gerenciados atraem clientes que desejam OPEX previsível, enquanto os Serviços de Testes e Certificação ganham tração sob o regime de cibersegurança da UE. A evolução contínua de protocolos obriga os integradores a atualizar ferramentas de ingestão de telemetria, gerenciamento de assinantes e priorização de tráfego. Os fornecedores que agrupam ciclo de vida de SIM, faturamento e automação de fatias em um único painel simplificam a adoção empresarial. Os serviços de Design e Arquitetura de Sistemas continuam a conquistar mandatos para retrofits de campo marrom, onde interfaces legadas de SCADA se misturam com clusters de contêineres modernos, impulsionando o crescimento geral no mercado de Integração de IoT.

Por Aplicação:

A Saúde Inteligente Acelera Além da Dominância dos Edifícios InteligentesEdifícios Inteligentes e Automação Residencial detinham 33,10% da participação do mercado de Integração de IoT em 2025, mas a Saúde Inteligente impulsiona o CAGR mais alto de 31,60%, refletindo a demanda por monitoramento remoto de pacientes, imagens conectadas e diagnósticos assistidos por IA. O tamanho do mercado de Integração de IoT para Saúde Inteligente está definido para crescer junto com um CAGR de 18,6% em dispositivos de monitoramento remoto de pacientes. A logística industrial e a energia inteligente continuam crescendo de forma constante por meio de necessidades de rastreamento da cadeia de suprimentos e modificação da rede elétrica.

Os integradores de saúde devem conectar os padrões HL7/FHIR, as salvaguardas da HIPAA e a telemetria de dispositivos médicos aos sistemas de prontuário eletrônico hospitalar. Por outro lado, os projetos de edifícios inteligentes enfatizam painéis de energia e manutenção preditiva. Programas governamentais de cidades inteligentes, como a iniciativa de USD 101 milhões da Coreia do Sul, ilustram o apetite do setor público por plataformas integradas de iluminação, transporte e segurança.

Por Porte Empresarial:

A Aceleração das PMEs Desafia a Dominância das Grandes EmpresasAs Grandes Empresas detinham 66,85% da participação do mercado de Integração de IoT em 2025, aproveitando orçamentos e equipes dedicadas para conduzir implantações globais. No entanto, as PMEs registram um robusto CAGR de 29,95% até 2031, à medida que os serviços de nuvem econômicos reduzem as barreiras de entrada. Dados de pesquisas mostram que as PMEs europeias desbloqueiam maior crescimento de receita quando as ferramentas de IoT, IA e Big Data convergem.

Os fornecedores agora posicionam pacotes de "IoT como serviço" com painéis pré-configurados, conectividade celular e serviços gerenciados orientados por SLA. A solução de monitoramento de instalações da Milesight em Seul proporcionou reduções de 32% na distância de rotas e economias de combustível de 29% para frotas de PMEs, exemplificando como kits iniciais verticalizados aceleram o retorno do investimento. O surgimento de copilotos de IA generativa simplifica ainda mais a adoção por meio de mecanismos de regras em linguagem natural.

Por Setor de Usuário Final:

A Transformação da Saúde Acelera Além da Liderança da ManufaturaA Manufatura capturou 28,55% do tamanho do mercado de Integração de IoT em 2025, à medida que a demanda da Indústria 4.0 por manutenção preditiva e gêmeos digitais persiste. No entanto, o CAGR de 31,60% da Saúde agora supera todos os setores verticais, impulsionado por dispositivos médicos conectados e retrofits de hospitais inteligentes. Energia, serviços públicos e automotivo cada um utiliza IoT para otimização de ativos e capacidades autônomas. Os integradores na manufatura devem harmonizar fluxos de sensores de MES, ERP e nível de OT, enquanto os da saúde equilibram controles regulatórios rigorosos com telemetria de baixa latência. As redes de varejo usam RFID e visão computacional para insights de estoque em tempo real, enquanto as empresas de BFSI integram fluxos de dados de IoT para análises de risco e melhorias na experiência do cliente. Coletivamente, essas dinâmicas reforçam caminhos de receita diversificados em todo o mercado de Integração de IoT.

Análise Geográfica

Mercado de Integração de IoT na América do Norte, APAC e Europa

A América do Norte reteve 38,45% da participação de mercado de Integração de IoT em 2025, apoiada por implantações antecipadas de 5G, adoção de nuvem em hiperescala e orçamentos expressivos para IoT industrial. Os casos de sucesso regionais incluem a expansão de serviços baseados em inteligência artificial do Microsoft Azure, que sustenta grandes contratos de integração. O impulso de investimentos continua em projetos-piloto de cidades inteligentes, saúde e manufatura, que exigem arquiteturas sofisticadas de múltiplas nuvens e de confiança zero. A Ásia-Pacífico registrou o CAGR mais rápido, de 35,20%, até 2031. Programas governamentais como o impulso de manufatura de dupla circulação da China e o programa Digital India da Índia catalisam a automação de fábricas e a modernização de serviços públicos. O Programa Nacional de Cidades Inteligentes Estratégicas da Coreia do Sul investiu 101 milhões de USD entre 2018 e 2022 em serviços urbanos centrados em dados, ampliando a participação de PMEs e os resultados de pesquisa e desenvolvimento em IoT. Países como Tailândia, Indonésia e Filipinas correm para implantar medidores inteligentes e centros logísticos, impulsionando a demanda regional pelo mercado de Integração de IoT. A Europa mantém crescimento estável, sustentado por rigorosas leis de governança de dados. A Lei de Dados da UE, aplicável a partir de setembro de 2025, obriga fornecedores de dispositivos e integradores a garantir a portabilidade de dados em tempo real, estimulando oportunidades de consultoria em gestão de API e estruturas de compartilhamento seguro. Projetos-piloto de interoperabilidade no corredor automotivo da Alemanha e em projetos de energia inteligente da França destacam o foco da região em implementações baseadas em padrões.

Cenário Competitivo

O mercado de Integração de IoT exibe consolidação moderada, à medida que hiperescaladores de nuvem, fornecedores de rede e consultorias especializadas cultivam propostas de valor distintas. Microsoft, AWS e Cisco exploram amplos ecossistemas de plataformas, aproveitando comunidades de desenvolvedores estabelecidas e presença global de suporte. Seus modelos de solução específicos por setor vertical aceleram o tempo de geração de valor para implantações empresariais que exigem pipelines escaláveis de DevSecOps.

As empresas especializadas se diferenciam por meio de profundo conhecimento de domínio e modelos de entrega enxutos. A aquisição da Memfault pela Nordic Semiconductor criou um caminho de observabilidade de firmware de ponta a ponta que os concorrentes não conseguem replicar facilmente. Da mesma forma, a parceria da Netmore com a Alliot Technologies une a cobertura de LPWAN com kits de ferramentas de integração, abrindo portas para clientes do mercado intermediário que buscam implantações completas.

O domínio regulatório está emergindo como um fosso competitivo crítico. Os provedores versados na Lei de Resiliência Cibernética da UE ou nas diretrizes de interoperabilidade de dispositivos da FDA garantem contratos premium à medida que os clientes priorizam a garantia de conformidade. Oportunidades de espaço em branco permanecem na orquestração de IA na borda, certificação de segurança industrial e harmonização de dados de saúde, permitindo que players ágeis reivindiquem nichos lucrativos dentro do mercado de Integração de IoT.

Líderes do Setor de Integração de IoT

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

IBM Corporation

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Integração de IoT

- Microsoft Corporation

- Amazon Web Services, Inc.

- Cisco Systems, Inc.

- IBM Corporation

- Siemens AG

- Oracle Corporation

- PTC Inc.

- Qualcomm Incorporated

- General Electric Company

- Verizon Communications Inc.

- Accenture plc

- Capgemini SE

- Infosys Limited

- Tata Consultancy Services Limited

- HCL Technologies Limited

- Cognizant Technology Solutions Corporation

- Bosch.IO GmbH

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Atos SE

- Wipro Limited

Desenvolvimento Recente do Setor no Mercado de Integração de IoT

- Junho de 2025: A Singtel lançou uma solução aprimorada de Conectividade Multi-Doméstica com a floLIVE para simplificar as implantações globais de IoT em mais de 190 mercados.

- Março de 2025: A Netmore e a Alliot Technologies formaram uma parceria para fornecer soluções de IoT de ponta a ponta em múltiplos setores verticais.

- Março de 2025: A Terrestar Solutions e a Monogoto apresentaram serviços híbridos celular-satélite para estender a cobertura de IoT contínua em todo o Canadá.

- Outubro de 2024: A LORIOT e a Microtronics colaboraram para avançar as implantações de IoT em engenharia ambiental e gerenciamento de energia na região DACH.

Mercado de Integração de IoT Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de integração de IoT como a receita gerada por provedores de serviços especializados que conectam dispositivos, plataformas, aplicações e ativos de TI empresariais heterogêneos de IoT, de modo que os dados fluam com segurança e os fluxos de trabalho de negócios funcionem de ponta a ponta. Os serviços abrangem consultoria, design de sistemas e redes, gerenciamento de dispositivos e plataformas, ajuste de aplicações, mapeamento de dados, testes e suporte gerenciado em ambientes de nuvem, borda e locais.

Exclusão de escopo: a terceirização genérica de TI ou a revenda autônoma de hardware não vinculada a um mandato de integração de IoT permanece fora desta definição.

Visão Geral da Segmentação

- Por Serviço

- Serviços de Gerenciamento de Dispositivos e Plataformas

- Serviços de Design e Arquitetura de Sistemas

- Serviços de Gerenciamento de Aplicações

- Gerenciamento de Redes

- Serviços de Testes e Certificação

- Serviços Profissionais e Gerenciados

- Outros Serviços

- Por Aplicação

- Manufatura Inteligente

- Edifícios Inteligentes e Automação Residencial

- Logística e Transporte Conectados

- Energia e Serviços Públicos Inteligentes

- Saúde Inteligente

- Cidades Inteligentes e Governo

- Outras Aplicações

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor de Usuário Final

- Manufatura

- Saúde e Ciências da Vida

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Automotivo e Transporte

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Governo e Cidades Inteligentes

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram líderes de práticas de integração de sistemas, arquitetos de plataformas de IoT e responsáveis por compras na América do Norte, Europa e Ásia para validar proporções de mix de serviços, valores médios de contratos e cronogramas de implantação de projetos. Pesquisas com fabricantes de dispositivos e operadoras de telecomunicações testaram ainda mais os gatilhos de adoção e as taxas de obstáculos que a pesquisa de mesa por si só não conseguia identificar.

Pesquisa de Mesa

Começamos com conjuntos de dados estatutários e painéis de associações, como as contagens de dispositivos conectados da União Internacional de Telecomunicações, o rastreador de conexões de IoT celular da GSMA Intelligence, os arquivos de gastos com TIC do Censo dos EUA e do Eurostat, e as séries de valor adicionado da manufatura do Banco Mundial, que enquadram a demanda por integração. Feeds de patentes da Questel e inteligência de remessas da Volza ajudaram a rastrear protocolos emergentes, enquanto o Dow Jones Factiva e os relatórios 10-K das empresas esclareceram os mixes de receita e o impulso dos contratos. Essas fontes, juntamente com os insights da D&B Hoovers sobre as finanças dos integradores, forneceram a espinha dorsal factual do modelo. As fontes listadas ilustram a amplitude que utilizamos; muitas referências adicionais foram consultadas para triangulação e esclarecimento.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com os estoques nacionais de dispositivos de IoT, os gastos com conectividade e os desembolsos de digitalização, que são então filtrados por meio de suposições de taxa de penetração e faixa de preço para construir o pool de serviços de integração. Verificações seletivas de baixo para cima, amostras de ASP de projetos multiplicadas por volume e consolidações de receita de integradores, alinham os totais. As principais variáveis incluem o ritmo de implantação do 5G empresarial, a densidade média de ativos conectados por planta, a participação de carga de trabalho de borda em nuvem, a inflação da taxa diária dos integradores e os gastos com conformidade de cibersegurança. A regressão multivariada com análise de cenários projeta cada impulsionador, permitindo-nos ajustar para mudanças regulatórias ou desacelerações macroeconômicas e fechar lacunas onde as evidências de baixo para cima são escassas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão analítica em três níveis, triagens de anomalias em relação a índices independentes de gastos com IoT e verificações de variância em relação a edições anteriores. Atualizamos os modelos anualmente, emitindo atualizações no meio do ciclo se eventos materiais, como grandes fusões e aquisições, mudanças na política de espectro ou choques na cadeia de suprimentos, alterarem a linha de base.

Por que a Linha de Base de Integração de IoT da Mordor Comanda Confiança Incomparável na Tomada de Decisões

Os valores de mercado publicados frequentemente divergem porque as empresas se ancoram em diferentes categorias de serviços, anos-base e curvas de preços.

Reconhecemos essas variações antecipadamente para que os clientes vejam as partes móveis.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 6,05 B (2025) | ||

| USD 5,23 B (2024) | Consultoria Global A | Cesta de serviços mais estreita e ano-base anterior |

| USD 3,20 B (2023) | Consultoria Global B | Exclui suporte gerenciado e utiliza declínio estático de ASP |

Essas comparações mostram que, quando o escopo, as variáveis e o timing são normalizados, a abordagem equilibrada da Mordor produz uma linha de base confiável e transparente que os executivos podem rastrear e testar sob pressão com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Integração de IoT?

O mercado de Integração de IoT está avaliado em USD 7,75 bilhões em 2026 e está definido para atingir USD 26,68 bilhões até 2031, refletindo um CAGR de 28,05%.

Qual segmento de serviço está crescendo mais rapidamente?

O Gerenciamento de Redes é o serviço de crescimento mais rápido, expandindo-se a um CAGR de 30,20% graças às crescentes necessidades de orquestração de links de 5G, LPWAN e satélite.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Programas governamentais de cidades inteligentes, automação industrial acelerada e expansão da infraestrutura digital impulsionam um CAGR de 35,20% para a Integração de IoT na Ásia-Pacífico.

Como as novas regulamentações da UE afetam os projetos de integração?

A Lei de Resiliência Cibernética da UE e a Lei de Dados impõem requisitos obrigatórios de cibersegurança e portabilidade de dados, aumentando a demanda por integradores com fortes capacidades de conformidade.

Página atualizada pela última vez em: