Tamanho e Participação do Mercado de Sensores IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

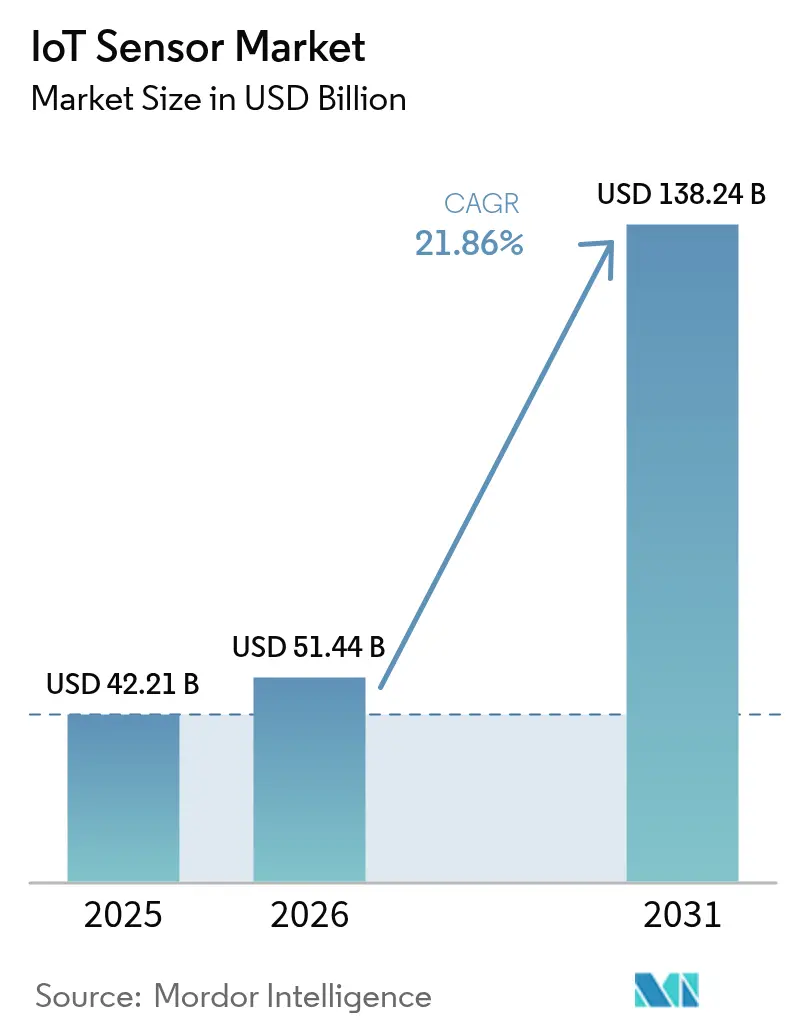

| Tamanho do Mercado (2026) | 51.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 138.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.86% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores IoT por Mordor Intelligence

O tamanho do mercado de sensores IoT em 2026 é estimado em USD 51,44 bilhões, crescendo a partir do valor de 2025 de USD 42,21 bilhões com projeções para 2031 mostrando USD 138,24 bilhões, crescendo a um CAGR de 21,86% no período 2026-2031. A demanda acentuada acelera à medida que a inteligência artificial e a computação de borda migram para plataformas de sensoriamento miniaturizadas em automação industrial, segurança automotiva e infraestrutura urbana. Regulamentações obrigatórias de telemetria de frotas na América do Norte e na Índia, implantações de redes 5G privadas em fábricas japonesas e redes de coleta de energia sem bateria em parques eólicos offshore nórdicos estão ampliando os espaços de adoção. A intensidade competitiva está aumentando à medida que grandes fabricantes de semicondutores incorporam motores de IA dentro dos sensores para reduzir a latência e a largura de banda. Ao mesmo tempo, a conectividade de área ampla de baixo consumo e a coleta de energia estão alterando as equações de custo total de propriedade em cenários de monitoramento remoto.

Principais Conclusões do Relatório

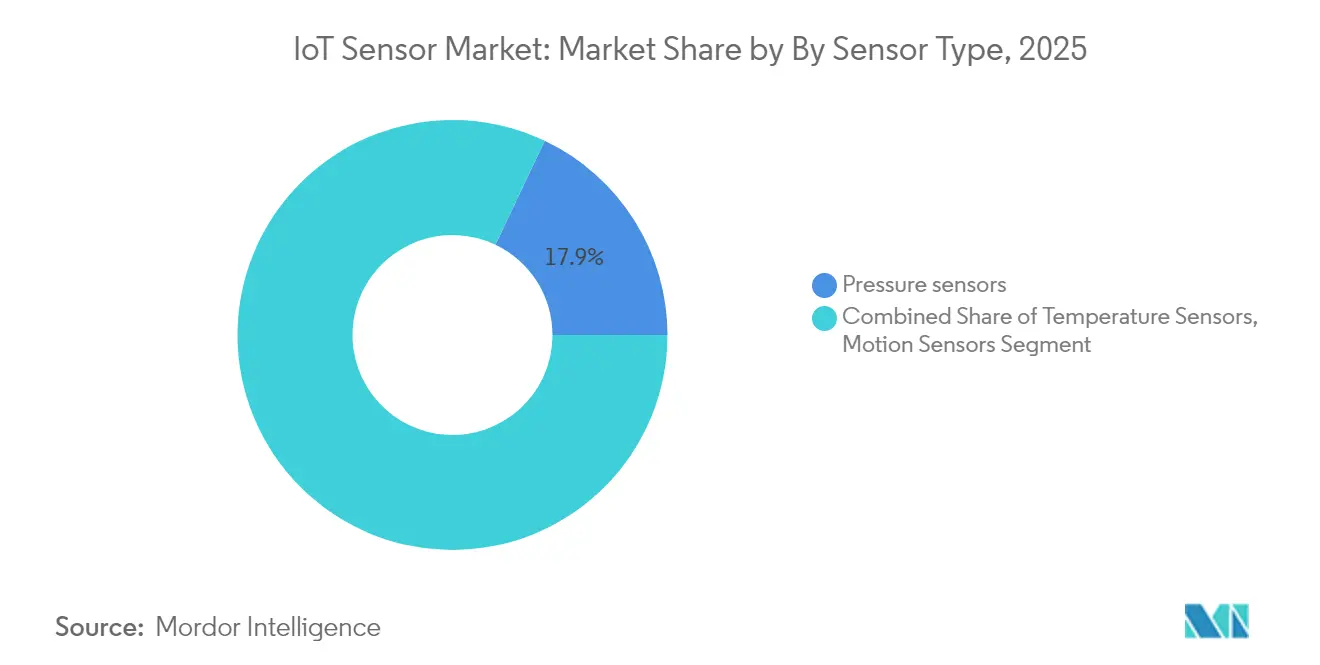

- Por tipo de sensor, os sensores de imagem avançam a um CAGR de 27,78% e estão prontos para superar os sensores de pressão, que lideraram com 17,94% da participação do mercado de sensores IoT em 2025.

- Por tecnologia, MEMS reteve 42,15% do tamanho do mercado de sensores IoT em 2025; o sensoriamento óptico tem previsão de crescer 25,48% ao ano até 2031.

- Por conectividade, os protocolos LoRaWAN e Sigfox estão se expandindo a um CAGR de 31,75%, superando a participação de receita de 24,12% do Wi-Fi em 2025.

- Por fonte de energia, as soluções de bateria dominaram 62,38% do tamanho do mercado de sensores IoT em 2025, enquanto a coleta de energia está crescendo a um CAGR de 34,65%.

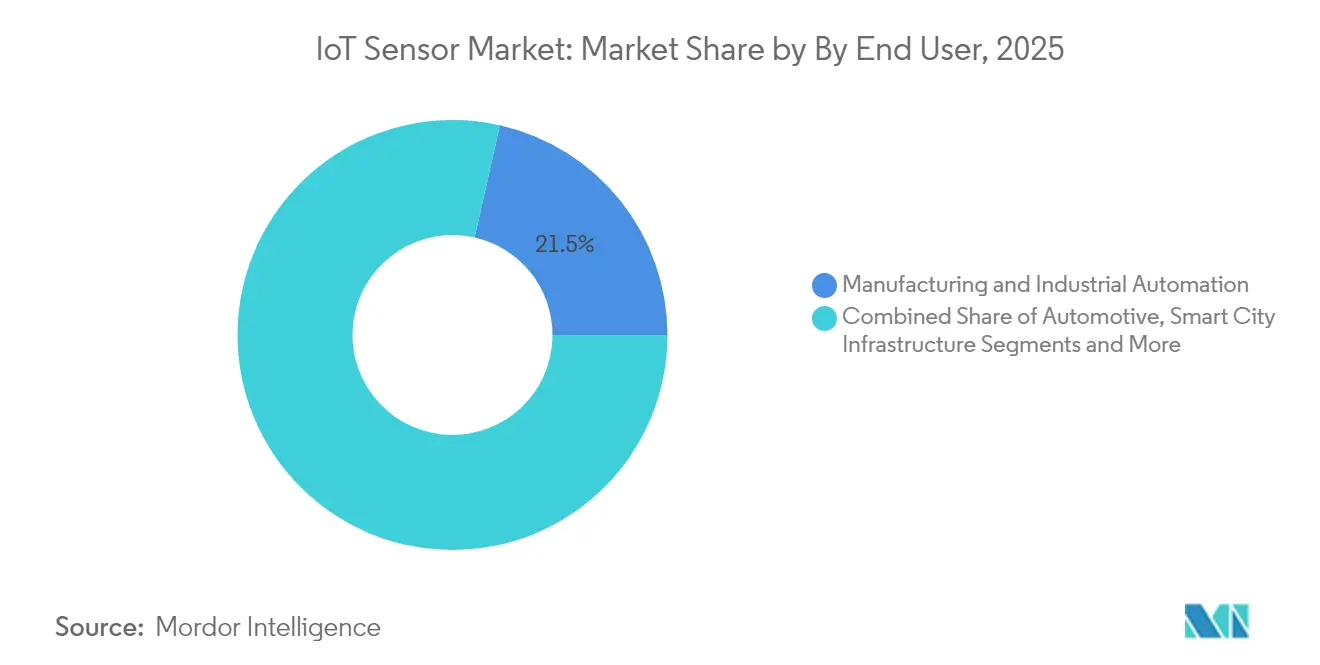

- Por setor de uso final, a manufatura deteve 21,46% da receita em 2025; a infraestrutura de cidades inteligentes é a que cresce mais rapidamente com um CAGR de 29,28% até 2031.

- Por região, a Ásia-Pacífico capturou 32,55% da receita de 2025, sustentada pelo apoio à política de manufatura inteligente da China e pelas alocações de espectro 5G privado do Japão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores IoT

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção rápida de sensores multimodais baseados em MEMS de baixo consumo que permitem análise de borda na manufatura discreta europeia | +4.2% | Europa, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Regulamentações obrigatórias de telemetria de frotas na América do Norte e na Índia impulsionando a demanda por sensores inerciais/de pressão automotivos | +3.8% | América do Norte e Índia, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Nós de sensores de coleta de energia sem bateria para manutenção preditiva em parques eólicos offshore (países nórdicos e Reino Unido) | +2.1% | Países nórdicos e Reino Unido, estendendo-se para mercados offshore globais | Longo prazo (≥ 4 anos) |

| Redes 5G privadas em fábricas inteligentes japonesas que exigem sensores de imagem sincronizados no tempo | +3.5% | Japão, com adoção se espalhando para a Coreia do Sul e China | Médio prazo (2-4 anos) |

| Implantações de medidores inteligentes de água por concessionárias de deserto do Oriente Médio catalisando a adoção de sensores de fluxo ultrassônico | +1.9% | Oriente Médio, expandindo-se para regiões áridas globalmente | Médio prazo (2-4 anos) |

| Adoção rápida de LPWANs LoRaWAN/Sigfox permitindo IoT industrial escalável | +2.7% | Centros industriais globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de sensores multimodais baseados em MEMS de baixo consumo que permitem análise de borda na manufatura discreta europeia

Fabricantes europeus incorporam sensores MEMS multimodais diretamente nos equipamentos para analisar vibração, temperatura, som e pressão no local. O módulo i3 Micro da TDK integra um núcleo de IA que prevê anomalias antes de falhas. A família BHI360 da Bosch Sensortec executa funções de gesto e áudio 3D em menos de 600 µA, reduzindo o tráfego de rede em 80% ao mesmo tempo em que moderniza linhas legadas. Programas de manutenção preditiva que utilizam esses dispositivos de borda relatam economias de custo de 25% e estendem a vida útil dos ativos em 20-30% em plantas alemãs e italianas.[1]James Blackman, "Toyota Material Handling coloca toda a fábrica nos EUA na rede 5G privada da Ericsson," rcrwireless.com

Regulamentações obrigatórias de telemetria de frotas na América do Norte e na Índia impulsionando a demanda por sensores inerciais/de pressão automotivos

O programa SmartWay modernizado dos EUA e as regras de rastreamento de veículos comerciais da Índia obrigam as frotas a capturar dados de veículos em tempo real. O radar AWR1843AOP da Texas Instruments integra blocos DSP e MCU para atender às necessidades de relatórios e segurança, ao mesmo tempo em que suporta assistência avançada ao motorista. A adoção está escalando à medida que as empresas de logística migram para o agendamento de manutenção preditiva, aumentando a demanda unitária por matrizes de múltiplos sensores.[3] Conselho Internacional sobre Transporte Limpo, "Modernização da Coleta de Dados para o Programa SmartWay," theicct.org

Nós de sensores de coleta de energia sem bateria para manutenção preditiva em parques eólicos offshore

Coletores termoelétrico-piezoelétricos híbridos do KIST aumentam a potência a bordo em 50%, permitindo redes de sensores em turbinas onde a troca de baterias é custosa. Pesquisadores do MIT coletam campos magnéticos para operação perpétua de nós remotos. Os operadores evitam USD 50.000 por turbina em tempo de inatividade diário e reduzem os gastos com manutenção em 15-20%.

Redes 5G privadas em fábricas inteligentes japonesas que exigem sensores de imagem sincronizados no tempo

A rede 5G da Ericsson da Toyota Material Handling ilustra a mudança do Wi-Fi para a comunicação sem fio determinística para automação. O esquema de espectro do Japão suporta sincronização de sensores de imagem abaixo de milissegundos para inspeção de alta velocidade. Os testes do NICT mostram produção contínua de "linha sem parada" por meio de controle sem fio coordenado.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de capacidade de fundição MEMS de 200 mm limitando o fornecimento de sensores inerciais de grau automotivo | -2.8% | Global, com impacto agudo nos centros automotivos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Deriva de calibração em sensores químicos de longo ciclo de vida restringindo a adoção em cadeias de frio farmacêuticas | -1.5% | Cadeias de suprimentos farmacêuticas globais, concentradas na América do Norte e Europa | Médio prazo (2-4 anos) |

| Superfície de ataque ciberfísico em redes de sensores sem fio atrasando projetos de redes inteligentes na América Latina | -1.2% | América Latina, com preocupações se espalhando para mercados emergentes | Médio prazo (2-4 anos) |

| Acesso restrito a materiais críticos (gálio, antimônio) para fábricas de sensores | -1.0% | Cadeias de suprimentos dos EUA, China e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Capacidade de Fundição MEMS de 200 mm Limitando o Fornecimento de Sensores Inerciais de Grau Automotivo

A fabricação global de semicondutores enfrenta restrições agudas de capacidade em fundições MEMS de 200 mm, criando gargalos de fornecimento para sensores inerciais de grau automotivo necessários para sistemas avançados de assistência ao motorista e desenvolvimento de veículos autônomos. Relatórios da SEMI indicam expansão da capacidade global de fábricas de semicondutores de 6% em 2024 e 7% em 2025, mas a demanda por sensores automotivos está crescendo a taxas superiores a 25% ao ano, criando desequilíbrios persistentes entre oferta e demanda. A escassez afeta particularmente os sensores inerciais automotivos que requerem embalagem especializada e faixas de temperatura estendidas, onde os ciclos de qualificação podem se estender de 18 a 24 meses além das aplicações de consumo padrão. A expansão de USD 1 bilhão da X-FAB Silicon Foundries visando aplicações automotivas e industriais representa os esforços do setor para resolver as restrições de capacidade, embora a nova capacidade de fábrica normalmente exija de 2 a 3 anos para atingir a produção plena.

Deriva de calibração em sensores químicos de longo ciclo de vida restringindo a adoção em cadeias de frio farmacêuticas

Sensores químicos implantados em aplicações de cadeia de frio farmacêutica experimentam deriva de calibração ao longo de períodos operacionais prolongados, limitando sua adoção em sistemas críticos de armazenamento e transporte de medicamentos, onde a precisão de medição impacta diretamente a eficácia do produto e a segurança do paciente. Pesquisas publicadas na Frontiers in Chemistry identificam a deriva de calibração como um desafio primário para narizes e línguas eletrônicos, com limitações de validade temporal que exigem recalibração frequente, aumentando os custos operacionais e a complexidade do sistema. Os requisitos regulatórios rigorosos da indústria farmacêutica exigem precisão de medição contínua ao longo de ciclos de vida dos sensores que podem se estender de 5 a 10 anos, mas as tecnologias atuais de sensoriamento químico normalmente requerem recalibração a cada 6 a 12 meses para manter um desempenho aceitável. Pesquisas em usinas nucleares demonstram que mais de 90% dos sensores permanecem dentro das especificações de calibração durante verificações de rotina, sugerindo que métodos de recalibração automatizados poderiam atender às aplicações farmacêuticas enquanto reduzem os custos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Sensores de imagem impulsionam a inovação

Os sensores de imagem impulsionaram um CAGR de 27,78% e têm previsão de eclipsar a contribuição de 17,94% dos sensores de pressão até 2031. O tamanho do mercado de sensores IoT para dispositivos baseados em imagem está se ampliando à medida que veículos autônomos e sistemas de inspeção com tecnologia de IA migram de protótipos para linhas de volume. As montadoras automotivas integram imagers CMOS de alta faixa dinâmica com unidades inerciais para fusão de sensores, garantindo navegação segura em tráfego urbano complexo. Usuários industriais implantam câmeras inteligentes que executam inferência de rede neural localmente, eliminando custos de largura de banda e protegendo a propriedade intelectual. Enquanto isso, os sensores de pressão permanecem elementos essenciais em pneumática, HVAC e automação de processos, sustentando demanda constante. Em ambas as categorias, os fornecedores incorporam microcontroladores e enclaves de segurança para atender aos mandatos de cibersegurança em máquinas conectadas.

Uma segunda onda de sensores de temperatura, movimento e proximidade tem como alvo wearables e robôs colaborativos. Rotinas de IA incorporadas reconhecem gestos e micromovimentos, enriquecendo as interfaces de usuário. Sensores químicos e de gás enfrentam obstáculos de deriva de calibração, mas o aperto das regras de qualidade do ar e a detecção de vazamentos de hidrogênio em veículos de célula de combustível preservam o crescimento. Sensores inerciais e magnéticos sustentam o controle de motores de veículos elétricos e o feedback posicional preciso em atuadores industriais, consolidando seu papel no mercado de sensores IoT.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Domínio do MEMS desafiado pelos avanços ópticos

O MEMS reteve 42,15% da receita em 2025, ancorando a participação do mercado de sensores IoT por meio de embalagem em nível de wafer com boa relação custo-benefício. No entanto, as técnicas ópticas, lideradas por LiDAR e sistemas de luz estruturada, estão crescendo 25,48% ao ano. As fundições MEMS agora co-embalam moduladores ópticos e elementos inerciais, permitindo módulos híbridos que fornecem dados de alcance e orientação a partir de um único soquete. Os imagers CMOS saturam segmentos de consumo maduros, mas permanecem essenciais para os ciclos de atualização de smartphones e câmeras de painel. Os sensores eletroquímicos mantêm posições em diagnósticos no ponto de atendimento. Os coletores piezoelétricos ressurgem à medida que os projetistas aproveitam a energia de vibração para alimentar clusters de sensores abaixo de um miliwatt.

A inovação em materiais é intensa: o dispositivo Hall baseado em grafeno da Infineon alcança sensibilidade 100 vezes superior aos pares de silício, desbloqueando detecção de campo ultrabaixo para robótica. Os avanços em embalagem combinam vias de vidro através de silício com flip-chip para comprimir a área de ocupação enquanto melhoram a transferência de calor, sustentando alta confiabilidade em extremos de temperatura automotivos.

Por Conectividade: LoRaWAN perturba paradigmas tradicionais

O Wi-Fi deteve 24,12% da receita em 2025, mas as redes LoRaWAN e Sigfox se expandem 31,75% ao ano à medida que concessionárias e fábricas buscam cobertura em escala de quilômetros com orçamentos de pilha tipo moeda. O tamanho do mercado de sensores IoT para dispositivos de área ampla de baixo consumo está escalando à medida que os custos de chipset caem abaixo de USD 2. O NB-IoT celular e o 5G RedCap atendem a aplicações que exigem throughput garantido e roaming, enquanto o Bluetooth LE atende a wearables. Arquiteturas híbridas agora incorporam rádios duplos, alternando dinamicamente entre LoRaWAN para telemetria e BLE para provisionamento. A associação à LoRa Alliance superou 500 empresas em 2024, refletindo a maturidade do ecossistema.

Por Fonte de Energia: Coleta de energia reformula a autonomia

As unidades de bateria ainda respondem por 62,38% das remessas, mas o tamanho do mercado de sensores IoT para projetos de coleta de energia está crescendo rapidamente. Coletores termoelétrico-vibração híbridos alimentam nós de monitoramento de condições que funcionam por décadas sem manutenção. O IEEE Spectrum documenta coletores de campo magnético que capturam correntes dispersas ao longo de cabos, abrindo plantas de processamento de matérias-primas para monitoramento autoalimentado. A alimentação por Ethernet e os backups de supercapacitores permanecem elementos essenciais em data centers e gerenciamento de edifícios onde o sensoriamento ininterrupto é crítico.

Por Setor de Uso Final: Cidades inteligentes aceleram a reforma da infraestrutura

A manufatura manteve 21,46% da receita de 2025 à medida que as modernizações da Indústria 4.0 avançam. Em contraste, a infraestrutura de cidades inteligentes cresce 29,28% ao ano, impulsionada por iluminação pública inteligente, otimização de coleta de resíduos e controles de tráfego adaptativos. As regras de telemetria de frotas impulsionam a adoção automotiva, enquanto a área de saúde investe em monitoramento remoto de pacientes que exige confiabilidade de grau FDA. As concessionárias implantam medidores inteligentes e sensores de borda de rede para equilibrar as entradas renováveis. A agricultura aproveita sondas de umidade do solo e imagens para reduzir o uso de água. As empresas de logística incorporam monitores ambientais em pacotes de cadeia de frio, protegendo a integridade das vacinas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Manutenção preditiva reformula as operações

As implantações de manutenção preditiva demonstram 25% de economia em manutenção e 70% de evitação de tempo de inatividade, energizando o crescimento em indústrias pesadas. Os sensores alimentam modelos de aprendizado de máquina que preveem o desgaste de rolamentos em laminadores e detectam cavitação em bombas. O monitoramento de saúde estrutural se estende a pontes, túneis e turbinas eólicas, com extensômetros de fibra óptica e acelerômetros MEMS fornecendo dados de integridade em tempo real. Os avanços na interface homem-máquina vão além dos botões para controle por gesto e voz, elevando a segurança em ambientes perigosos. O sensoriamento ambiental otimiza o uso de energia de HVAC em edifícios comerciais.

Análise Geográfica

A Ásia-Pacífico liderou com 32,55% da receita em 2025. O "Plano de Ação para Inovação e Desenvolvimento da Internet Industrial" da China instala redes de sensores para coordenação de equipamentos de alta velocidade, enquanto as alocações de 5G privado do Japão subsidiam a comunicação determinística em fábricas inteligentes. A Coreia do Sul capitaliza processos avançados de semicondutores, ancorando a segurança de fornecimento para as montadoras regionais. A Índia exige telemetria de frotas em veículos comerciais, escalando rapidamente a demanda por sensores inerciais e ambientais. O setor de mineração da Austrália requer dispositivos robustos certificados para atmosferas explosivas, criando nichos especializados no mercado de sensores IoT.

A América do Norte se beneficia da Lei CHIPS e Ciência. A Texas Instruments garantiu USD 1,6 bilhão para construir três fábricas de 300 mm, reforçando a capacidade doméstica de sensores. A região enfatiza a cibersegurança, pressionando os fornecedores a integrar inicialização segura, criptografia e capacidades de atualização over-the-air. O Canadá investe em sensoriamento ambiental para monitorar o risco de incêndios florestais, enquanto os clusters automotivos do México demandam sensores de segurança competitivos em custo.

A Europa aplica padrões rigorosos de emissões e segurança. Os campeões da manufatura discreta da Alemanha implantam módulos MEMS habilitados por IA para reduzir as taxas de refugo. A França investe em iluminação inteligente e gerenciamento de tráfego para redução de carbono. Os parques eólicos offshore nórdicos cultivam implantações de sensores de coleta de energia para gerenciar o estresse das turbinas em mares abaixo de zero. A Lei de Resiliência Cibernética da UE obriga os fornecedores a certificar sensores orientados por software, aumentando a complexidade do projeto, mas elevando a confiança dos compradores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Panorama regulatório

A regulamentação de cibersegurança está se tornando uma porta de conformidade primária para sensores conectados e software embarcado. Na UE, o Regulamento (UE) 2024/2847 (Lei de Resiliência Cibernética) entrou em vigor em 10 de dezembro de 2024, e introduz obrigações em fases que afetam os fornecedores de sensores IoT que enviam produtos conectados para a Europa. Isso inclui o início das disposições do Capítulo IV sobre organismos de avaliação da conformidade a partir de 11 de junho de 2026, as obrigações de notificação de vulnerabilidades pelos fabricantes (Artigo 14) aplicáveis a partir de 11 de setembro de 2026, e a aplicabilidade mais ampla aos fabricantes a partir de 11 de dezembro de 2027.

Os organismos de normalização e as orientações federais dos EUA estão se alinhando para operacionalizar esses requisitos no design de produtos, documentação e gestão do ciclo de vida. A ETSI vem avançando referências de conformidade e modelagem de ameaças relevantes para implantações de sensores de consumo e do tipo hub, por exemplo, a ETSI TS 103 701 sobre avaliação da conformidade e a ETSI TS 103 864 sobre ameaças de segurança para hubs de sensores de consumo. Seus rascunhos provisórios relacionados à CRA também definiram um corte em abril de 2026 para comentários diretos, canalizando contribuições tardias por meio das Organizações Nacionais de Normalização. Nos Estados Unidos, o NIST divulgou um rascunho público inicial da NIST SP 800-213 Revisão 1 em junho de 2026 (aberto para comentários até 24 de agosto de 2026), reforçando as expectativas de compras e de compradores para produtos IoT seguros por design, em consonância com o Internet of Things Cybersecurity Improvement Act de 2020.

Análise da cadeia de valor

A cadeia de valor de sensores IoT começa com materiais e propriedade intelectual de dispositivos (estruturas MEMS, pilhas CMOS/ópticas, materiais especiais como gálio e antimônio), passando depois para a fabricação de wafers (frequentemente em nós maduros), embalagem e teste (incluindo calibração e qualificação ambiental), integração de módulos (MCU, gestão de energia, rádio) e distribuição por meio de canais OEM/ODM para mercados finais como automação industrial, automotivo, edifícios inteligentes, concessionárias de serviços públicos e infraestrutura de cidades inteligentes. Um estrangulamento destacado no contexto de mercado é a limitação de capacidade e qualificação para o fornecimento de MEMS de grau automotivo, com a escassez de fundições MEMS de 200 mm e ciclos de qualificação longos moldando os prazos de entrega e a alocação.

No estágio posterior, a interoperabilidade e a padronização de dados influenciam cada vez mais os custos de integração e o tempo de implantação. A publicação da IEEE 1451.0-2024 em junho de 2024 fornece um framework padrão para interfaces de transdutores inteligentes, incluindo construtos de metadados e considerações de segurança, o que ajuda os sensores a se integrarem a pilhas OT/TI heterogêneas. Os ecossistemas de dados industriais também estão se estreitando em torno das necessidades de rastreabilidade e interoperabilidade impulsionadas pela regulamentação, ilustradas pela colaboração de agosto de 2025 entre a Catena-X e a OPC Foundation para padronizar a troca de dados alinhada ao cronograma do Passaporte Digital de Produto da UE (efetivo em 2027). Os parceiros de conectividade e serviços estão se tornando mais proeminentes na escalabilidade das implantações, como visto na colaboração de 2026 entre a AT&T e a Wiliot em torno de soluções de cadeia de suprimentos e rastreamento de ativos que combinam etiquetas de sensores com infraestrutura de rede e capacidades de manutenção em campo.

Cenário Competitivo

O mercado de sensores IoT permanece moderadamente fragmentado. Bosch Sensortec, Honeywell e STMicroelectronics alavancam orçamentos consideráveis de P&D e canais de vendas globais. A Bosch planeja investir EUR 2,5 bilhões em desenvolvimento de IA e tem como meta 10 bilhões de remessas de sensores inteligentes até 2030. A Honeywell se associa à Qualcomm em soluções industriais com tecnologia de IA e à NXP em microcontroladores de aviação, posicionando a inferência de IA próxima às interfaces frontais dos sensores. A STMicroelectronics e a Qualcomm co-desenvolvem módulos Bluetooth/Wi-Fi completos para infotainment automotivo.

Os entrantes em espaços em branco se concentram em coleta de energia, cibersegurança e novos materiais. A unidade SURF da Infineon une equipes de sensores e RF para perseguir os mercados de IoT ambiental e energia verde. A AMS-OSRAM embarca o primeiro laser LiDAR de 8 canais qualificado pela AEC-Q102, expandindo as opções de percepção automotiva. Sensores magnéticos baseados em grafeno da Bosch e da Infineon prometem ganhos dramáticos de desempenho em relação ao silício. Aquisições estratégicas, como a compra da Civitanavi Systems pela Honeywell para navegação autônoma, ressaltam uma inclinação em direção a pilhas integradas de sensoriamento de movimento.

Líderes do Setor de Sensores IoT

Honeywell International Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

Texas Instruments Inc.

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma grande área de oportunidade são sensores e módulos de sensores prontos para conformidade e seguros por design para mercados regulados, onde os compradores precisam de evidências de cibersegurança do ciclo de vida, tratamento de vulnerabilidades e capacidades de atualização de software, em vez de apenas desempenho de detecção isolado. A Lei de Resiliência Cibernética da UE entrou em vigor em dezembro de 2024 e traz obrigações em fases em 2026, incluindo marcos relacionados a organismos de avaliação da conformidade e a relatórios. O NIST avançou as diretrizes dos EUA com o rascunho público inicial de junho de 2026 da SP 800-213 Revisão 1. Juntos, esses elementos criam espaço em branco para fornecedores que conseguem transformar recursos de segurança (boot seguro, identidade de dispositivo, atualizações OTA assinadas, processos de divulgação de vulnerabilidades) em plataformas repetíveis em implantações industriais, automotivas e de edifícios inteligentes.

Uma segunda área de oportunidade está em arquiteturas orientadas à interoperabilidade e ao acesso a dados que aumentam o valor dos sensores dentro de plataformas de dados industriais mais amplas. A Lei de Dados da UE entrou em vigor em setembro de 2025 e introduz obrigações de design que passam a valer em setembro de 2026 para novos produtos conectados vendidos na UE, exigindo que os dados operacionais sejam acessíveis em formatos estruturados e seguros. Isso fortalece a demanda por gateways, metadados padronizados e integração multiprotocolo em torno de frotas de sensores. A atividade contínua do ecossistema apoia essa mudança: a LoRa Alliance anunciou um roteiro técnico trienal do LoRaWAN em junho de 2026 que inclui integrações de aplicações como o mapeamento OPC UA, alinhando implantações de sensores LPWAN com modelos de dados industriais. A Schneider Electric anunciou o Industrial Automation Modernization as a Service em junho de 2026 (construído sobre a infraestrutura HPE SimpliVity), apontando para a demanda por ofertas de modernização empacotadas, em que sensores, conectividade e software são implantados como uma pilha gerenciada, em vez de hardware fragmentado.

Desenvolvimentos recentes do setor

- Junho de 2026: A STMicroelectronics anunciou novos produtos de detecção orientados para o setor industrial e para IA de borda, incluindo o sensor de vibração IIS3DWB10IS com o ISPU 2.0 integrado para monitoramento de condições e manutenção preditiva. O anúncio reforça a posição da STM em implantações de IoT industrial, onde o processamento no próprio sensor reduz o consumo de energia do sistema e diminui a necessidade de computação externa, alinhando-se a programas de retrofit escaláveis.

- Fevereiro de 2026: A STMicroelectronics concluiu a aquisição do negócio de MEMS anteriormente pertencente à NXP Semiconductors. A transação expande o portfólio de MEMS e o know-how de fabricação da STM, melhorando as opções de integração vertical para detecção de movimento e inercial usadas em setores automotivo, automação industrial e dispositivos de consumo sempre ativos.

- Setembro de 2024: A NXP Semiconductors apresentou capacidades combinadas de alcance seguro por banda ultralarga e radar de curto alcance voltadas para aplicações industriais autônomas e de IoT. Ao combinar localização segura com detecção de presença e movimento baseada em radar, o anúncio destacou uma mudança em direção a pilhas de detecção multimodais que simplificam a incorporação em casos de uso de segurança e automação industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange as receitas geradas por sensores implantados em sistemas IoT para detectar condições físicas e enviar sinais utilizáveis para dispositivos conectados, gateways ou redes. O dimensionamento reflete o valor do hardware de sensores nos principais usos finais em que a conectividade e o monitoramento remoto fazem parte do design.

Exclusões de escopo: excluímos módulos de conectividade autônomos, gateways e taxas recorrentes de software ou plataforma, e também excluímos instalação e serviços gerenciados, exceto quando incluídos no preço de venda do sensor.

Visão geral da segmentação

- Por Tipo de Sensor

- Sensores de Pressão

- Sensores de Temperatura

- Sensores de Movimento e Proximidade

- Sensores Químicos e de Gás

- Sensores de Umidade

- Sensores de Imagem

- Sensores Inerciais (Acelerômetro, Giroscópio)

- Sensores Magnéticos

- Sensores Ópticos e de Luz

- Sensores de Nível e Fluxo

- Por Tecnologia

- MEMS

- CMOS

- Óptica

- Eletroquímica

- Magnética

- Piezoelétrica e Outros

- Por Conectividade

- Com Fio (Ethernet, Modbus, CAN)

- Sem Fio Wi-Fi

- Sem Fio Bluetooth/BLE

- Sem Fio Zigbee/Z-Wave

- Sem Fio LoRaWAN/Sigfox

- Sem Fio Celular (2G, 5G, NB-IoT)

- RFID/NFC

- Por Fonte de Energia

- Alimentado por Bateria

- Coleta de Energia (Térmica, Vibração, RF)

- Alimentado por Ethernet e Energia com Fio

- Por Setor de Uso Final

- Manufatura e Automação Industrial

- Automotivo e Transporte

- Saúde e Dispositivos Médicos

- Eletrônicos de Consumo e Wearables

- Casa Inteligente e Automação Predial

- Energia e Concessionárias (Petróleo e Gás, Rede Inteligente)

- Agricultura e Monitoramento Ambiental

- Logística e Cadeia de Suprimentos (Cadeia de Frio, Rastreamento de Ativos)

- Infraestrutura de Cidades Inteligentes

- Defesa e Segurança

- Por Aplicação (Análise Aprofundada)

- Manutenção Preditiva

- Monitoramento de Condições

- Monitoramento de Saúde Estrutural

- Interface Homem-Máquina

- Sensoriamento Ambiental

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia)

- Benelux (Bélgica, Países Baixos, Luxemburgo)

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Turquia

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Ásia

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN (Singapura, Malásia, Tailândia, Indonésia, Filipinas, Vietnã)

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre quantos dispositivos conectados são enviados e onde os sensores estão sendo incorporados a essas implantações, traduzindo isso depois em um pool de demanda para o valor dos sensores. Fontes públicas como a União Internacional de Telecomunicações para indicadores de conectividade, o Banco Mundial para atividade macro e setorial, e a base de dados Comtrade das Nações Unidas para fluxos comerciais ajudam a estabelecer limites externos razoáveis para os movimentos de demanda e oferta.

Também revisamos fontes como referências de autorização de equipamentos da Comissão Federal de Comunicações dos EUA, publicações de órgãos regulatórios e de normalização da UE, e periódicos de engenharia revisados por pares para entender mudanças tecnológicas como a adoção de MEMS, a captação de energia e o progresso dos protocolos sem fio. Registros de empresas, apresentações a investidores e imprensa confiável são usados para interpretar o mix de produtos e a direção dos preços, e o acesso pago a assinaturas para dados financeiros de empresas e bases de patentes é usado seletivamente para confirmar exposição e intensidade de inovação. As fontes mencionadas aqui são ilustrativas, e muitas outras fontes públicas e de assinatura foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar premissas que as fontes documentais não explicam totalmente, como taxas de adoção de sensores por categoria de dispositivo e como os preços médios de venda se movem à medida que os volumes aumentam. Conversamos com participantes das áreas de design, fornecimento, integração, distribuição e implantação de sensores junto ao usuário final, e a cobertura é equilibrada entre APAC, EMEA e Américas, para que os padrões regionais de adoção não sejam excessivamente generalizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | APAC: 44% |

| Nível médio: 48% | Líderes funcionais/de unidade: 42% | EMEA: 36% |

| Players menores: 16% | Gerentes: 43% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo principal utiliza uma construção top-down, na qual os indicadores de adoção de dispositivos conectados e de implantação de IoT industrial são usados para reconstruir o pool de demanda de sensores, que é então convertido em valor usando faixas de preços observadas. Os resultados são verificados de forma cruzada por meio de aproximações bottom-up seletivas, usando receitas amostradas de fornecedores, verificações de canal e um simples teste de sanidade de ASP multiplicado pelo volume para alguns casos de uso com alta tração.

Os insumos são escolhidos para corresponder à forma como os sensores IoT são comprados e consumidos, portanto acompanhamos indicadores como envios e base instalada de dispositivos conectados, número esperado de sensores por dispositivo ou por ativo, a divisão entre implantações com e sem fio, a progressão da participação de MEMS em categorias de alto volume, e os ciclos de substituição típicos para sensores expostos a desgaste e ambiente. As previsões são construídas usando regressão multivariada, na qual o crescimento de dispositivos e a intensidade de implantação são os principais fatores, e as premissas de erosão de preços são ajustadas com base no feedback de especialistas. Quando as evidências diretas de volume são escassas, preenchemos as lacunas usando séries proxy, como tendências de investimento em automação e movimentos comerciais para classes de sensores relevantes, e depois confirmamos que os totais implícitos permanecem realistas por geografia e uso final.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, para que o número final não seja determinado por uma única premissa. Comparamos os resultados com sinais independentes, como tendências de adoção de dispositivos, movimentos de importação e exportação e orientações públicas sobre condições de demanda, e depois revisamos e corrigimos valores anômalos quando a lógica não se sustenta.

Uma segunda revisão por analista é concluída antes da aprovação final, e qualquer grande variação desencadeia uma nova verificação de preços, taxas de adoção ou divisões regionais por meio de contato de acompanhamento. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias, grandes mudanças tecnológicas ou movimentos abruptos de preços. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de sensores IoT da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para o mercado de sensores IoT costumam diferir porque as empresas não contabilizam as mesmas coisas, mesmo que os títulos pareçam semelhantes, e o momento também importa. As maiores diferenças geralmente vêm do que é tratado como sensor versus hardware adjacente, de como as implantações com e sem fio são precificadas, e da rapidez com que se assume a erosão de preços em categorias de alto volume.

Alguns publicadores incluem valor mais amplo do lado do dispositivo, como módulos de conectividade ou até partes de gateways, o que inflaciona o número reportado de sensores conforme o mix de dispositivos muda para sistemas mais complexos. A Mordor Intelligence contabiliza apenas a receita de hardware de sensores, e exclui componentes de conectividade e software recorrente, de modo que o total permaneça vinculado às taxas de adoção de sensores e aos preços médios de venda de sensores, que podem ser verificados por meio de entrevistas e sinais públicos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 51,44 bilhões de USD (2026) | |

| Consultoria Global A | 16,20 bilhões de USD (2024) | Usa um ano-base anterior e aplica uma curva de crescimento acentuada que pode amplificar picos de adoção de curto prazo, e o resumo público não separa claramente a receita pura de sensores do agrupamento de casos de uso liderado por dispositivos. |

| Publicador do Setor B | 34,34 bilhões de USD (2026) | Inclui um enquadramento mais amplo de tecnologia e interface que pode misturar o valor dos sensores com fatores de forma do tipo módulo, e a abordagem de dimensionamento parece apoiar-se mais em narrativas verticais amplas do que em verificações de taxa de adoção e precificação por tipo de implantação. |

A diferença na tabela se deve principalmente ao que é incluído em torno do sensor e a como o preço do ano-base é tratado. Ao manter o escopo ancorado ao hardware de sensores e verificar os cálculos em relação aos insumos de adoção e precificação, nossa estimativa permanece mais fácil de rastrear e reproduzir à medida que novos dados de dispositivos e implantações surgem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores inteligentes?

O mercado de sensores inteligentes é avaliado em USD 51,44 bilhões em 2026 e tem previsão de atingir USD 138,24 bilhões até 2031.

Qual região lidera a demanda global por sensores IoT?

A Ásia-Pacífico lidera com 32,55% da receita, impulsionada pelo avanço da manufatura inteligente da China e pelas redes de fábricas 5G privadas do Japão.

Por que os sensores de imagem estão crescendo mais rapidamente do que outros tipos de sensores?

Veículos autônomos e sistemas de inspeção de qualidade baseados em IA requerem imagens de alta resolução e sincronizadas no tempo, impulsionando os sensores de imagem a um CAGR de 27,78%.

Como a coleta de energia influencia as implantações de sensores IoT?

Os projetos de coleta de energia eliminam a manutenção de baterias, permitindo o monitoramento remoto em parques eólicos offshore e equipamentos industriais enquanto crescem 34,65% ao ano.

Quais são as principais restrições ao crescimento do mercado?

A capacidade restrita de fundição MEMS de 200 mm, a deriva de calibração em sensores químicos e os riscos de cibersegurança em redes sem fio moderam o CAGR geral em vários pontos percentuais.

Quais empresas estão moldando a dinâmica competitiva?

Bosch Sensortec, Honeywell, STMicroelectronics, Infineon e Texas Instruments lideram por meio de sensores habilitados por IA, parcerias estratégicas e projetos dedicados de fábricas de semicondutores.

Página atualizada pela última vez em: