Tamanho e Participação do Mercado de IoT da EMEA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

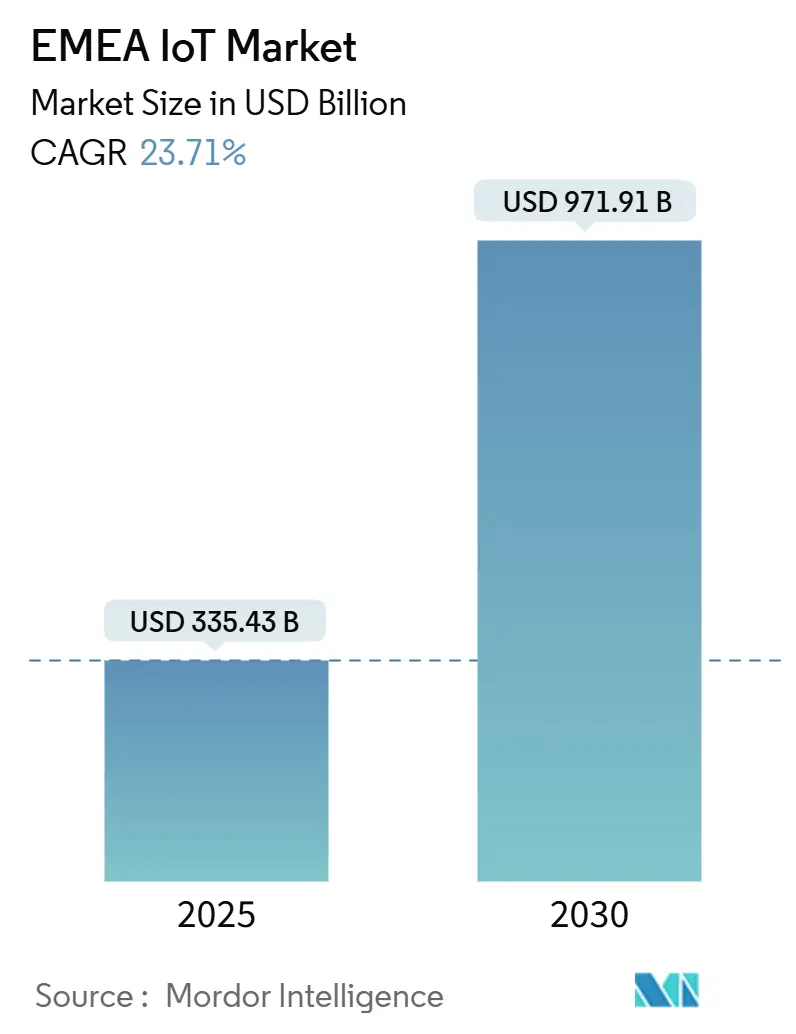

| Tamanho do Mercado (2025) | 335.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 971.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.71% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT da EMEA por Mordor Intelligence

O tamanho do mercado de IoT da EMEA é de USD 335,43 bilhões em 2025 e está projetado para atingir USD 971,91 bilhões até 2030, registrando um robusto CAGR de 23,71% ao longo do período de previsão. A expansão da cobertura 5G autônomo, os subsídios do Programa Digital Decade da UE e a automação de chão de fábrica estão impulsionando o mercado de IoT da EMEA, enquanto plataformas gerenciadas e orquestração de borda-nuvem criam fluxos de receita recorrentes. O hardware permanece como âncora de escala, porém os serviços centrados em plataformas superam as vendas de dispositivos à medida que as empresas migram para modelos baseados em resultados. A conectividade celular lidera atualmente, mas LPWAN e links híbridos via satélite reduzem os custos operacionais para concessionárias e logística. A Europa fornece a maior base instalada, enquanto os programas de cidades inteligentes do Golfo e os projetos de mobile-first africanos adicionam impulso, ampliando a oportunidade endereçável para os fornecedores.

Principais Conclusões do Relatório

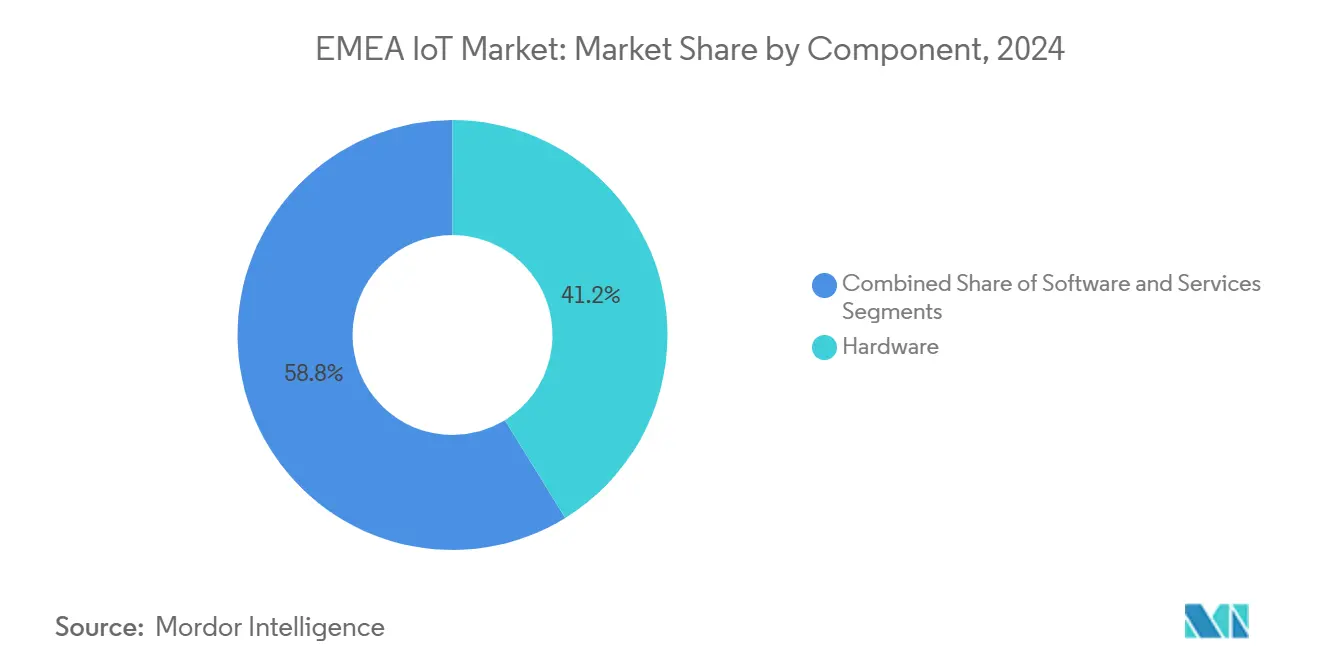

- Por componente, o hardware capturou 41,22% da participação do mercado de IoT da EMEA em 2024; os serviços têm previsão de avançar a um CAGR de 24,78% até 2030.

- Por tecnologia de conectividade, o celular liderou com 45,89% de participação de receita em 2024, enquanto o LPWAN está projetado para expandir a um CAGR de 23,82% até 2030.

- Por aplicação, manufatura e Indústria 4.0 detiveram 27,64% do tamanho do mercado de IoT da EMEA em 2024; as cidades inteligentes estão definidas para crescer a um CAGR de 23,78%.

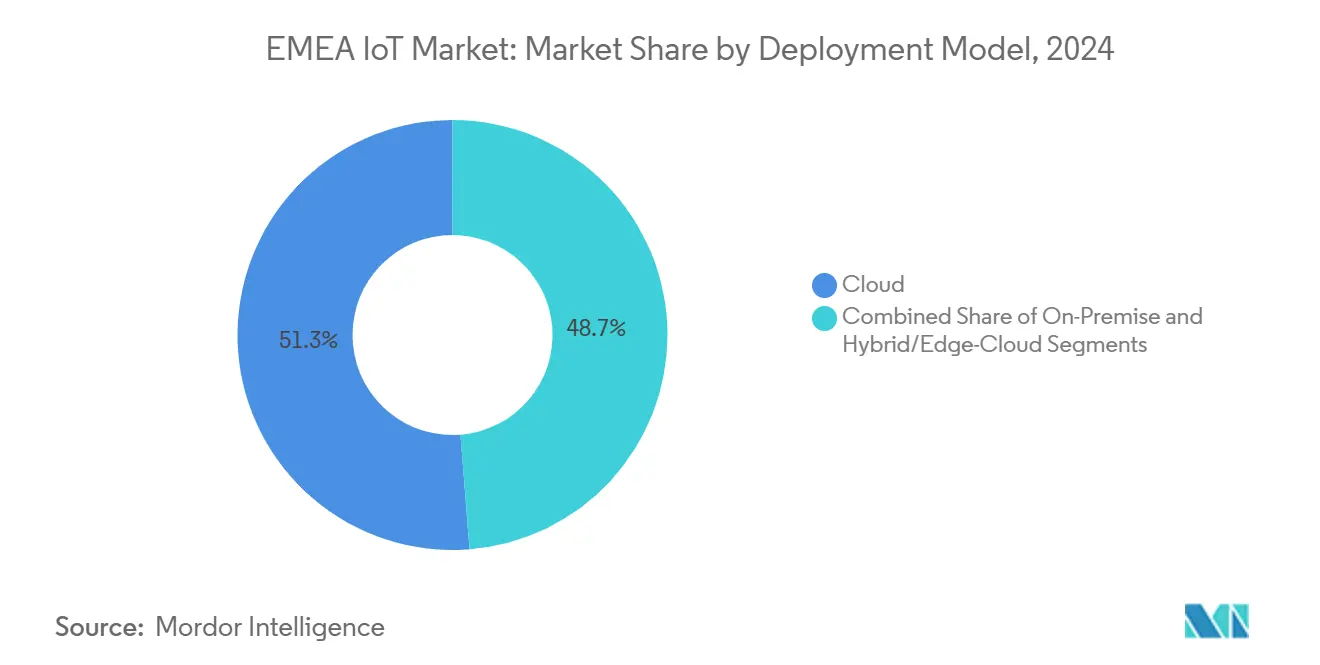

- Por modelo de implantação, as implantações em nuvem responderam por 51,26% do tamanho do mercado de IoT da EMEA em 2024, e as arquiteturas híbridas de borda-nuvem avançam a um CAGR de 24,64%.

- Por porte empresarial, as grandes empresas controlaram 61,89% da participação do mercado de IoT da EMEA em 2024, enquanto as PMEs exibiram o maior CAGR de 24,93%.

- Por geografia, a Europa liderou com 56,77% da receita de 2024; o Oriente Médio registra o CAGR mais rápido de 24,14% até 2030.

Tendências e Perspectivas do Mercado de IoT da EMEA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantações rápidas de 5G autônomo reduzem a latência e impulsionam a adoção de IoT industrial | +4.2% | Europa, Oriente Médio como mercados centrais | Médio prazo (2 a 4 anos) |

| Fundos do Programa Digital Decade da UE para modernização de redes inteligentes | +3.8% | Europa, com repercussão no Norte da África | Longo prazo (≥ 4 anos) |

| Surto de automação industrial pós-COVID | +3.1% | Polos de manufatura da EMEA global | Curto prazo (≤ 2 anos) |

| E-SIM e iSIM simplificam o provisionamento de dispositivos transfronteiriços | +2.9% | EMEA global, aplicações transfronteiriças | Médio prazo (2 a 4 anos) |

| Nós sensores com coleta de energia reduzem o OPEX de manutenção | +2.4% | Concessionárias da Europa e do Oriente Médio | Longo prazo (≥ 4 anos) |

| Incentivos fiscais verdes para sensores de rastreamento de carbono | +1.8% | Europa, mercados selecionados do Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Arquitetura 5G Autônomo transforma a economia do IoT industrial

As redes 5G autônomo de latência ultrabaixa desbloqueiam ciclos de controle abaixo de 10 ms que o LTE legado não conseguia suportar, alterando os cálculos de retorno sobre investimento em automação em linhas de manufatura pesada. O fatiamento de rede permite que as fábricas reservem largura de banda premium para robôs críticos de segurança, mantendo sensores não críticos em fatias de custo eficiente, incentivando a adoção em toda a planta. A parceria transfronteiriça da Vodafone com a Mobily demonstra essa consistência abaixo de um segundo em sites de produção sauditas. [1]Vodafone Group, "Vodafone Business IoT e Mobily Expandem Conectividade 5G Autônomo na Arábia Saudita," vodafone.com O núcleo simplificado elimina âncoras 4G, possibilitando redes privadas que os operadores industriais podem autogerenciar, reduzindo os prazos de integração. Como resultado, os fabricantes da EMEA veem o 5G autônomo menos como banda larga mais rápida e mais como a espinha dorsal digital de ambientes OT-TI convergidos, elevando as trajetórias de gastos.

O financiamento do Programa Digital Decade da UE remodela os padrões de investimento em redes inteligentes.

O capital apoiado pela UE aloca bilhões para a digitalização de redes, direcionando licitações de concessionárias para hardware compatível com IoT e plataformas de dados. Empresas de água, gás e energia aceleram as implantações porque a telemetria em tempo real reduz deslocamentos de equipes e diminui perdas não técnicas. O contrato da Netmore para substituir 1,3 milhão de medidores LoRaWAN na Yorkshire Water mostra como os subsídios públicos catalisam uma das maiores implantações de IoT para concessionárias da Europa. [2]Netmore Group, "Yorkshire Water Implantará 1,3 Milhão de Medidores LoRaWAN," netmoregroup.com Os projetos transfronteiriços protegem contra escassez de componentes ao reunir estoques, enquanto os esquemas de dados padronizados oriundos das diretivas da UE se propagam para as concessionárias vizinhas do Norte da África que buscam interoperabilidade. Os fornecedores capazes de pré-certificar nesses frameworks encurtam os ciclos de vendas e obtêm margens de serviço premium.

O surto de automação industrial impulsiona a adoção de computação de borda.

Os proprietários de fábricas aceleram os programas de robótica para contrariar o aumento de salários e os choques na cadeia de suprimentos, elevando a demanda unitária por gateways robustos e nós de análise local. As remessas de módulos IoT celulares no primeiro trimestre de 2025 cresceram 23%, refletindo a corrida por redundância multifornecedor em meio a fricções geopolíticas. Os engenheiros de processo insistem cada vez mais na inferência de borda para inspeção de qualidade, reduzindo o tempo de ida e volta à nuvem e as taxas de largura de banda. Os fornecedores que combinam hardware, aplicativos em contêineres e segurança gerenciada se diferenciam em um segmento onde as penalidades por tempo de inatividade permanecem elevadas. As arquiteturas soberanas de dados, especialmente na Alemanha e na França, inclinam as especificações de aquisição para soluções que executam IA localmente, mas se integram a painéis corporativos na nuvem.

As tecnologias E-SIM e iSIM eliminam barreiras transfronteiriças

Os SIMs provisionados remotamente permitem que rastreadores logísticos e wearables de consumo circulem por dezenas de redes da EMEA sem trocas físicas, reduzindo as contagens de SKU e o tempo de comercialização. O lançamento do eSIM para consumidores da Pelion exemplifica como os fornecedores se expandem além do M2M industrial para os segmentos de smartwatch e monitor de saúde. [3]Pelion, "Lançamento do eSIM para Consumidores Estende Conectividade Contínua para Wearables," pelion.com Os fabricantes de equipamentos originais reduzem plásticos e mecânicas de slot, atendendo às regras de ecodesign e reduzindo a lista de materiais. Os reguladores do CCG à UE agora adotam os padrões de eSIM, encurtando os ciclos de certificação. À medida que o bloqueio de operadora desaparece, os fornecedores de plataformas que agrupam conectividade, ferramentas de ciclo de vida de SIM e chaves de segurança se posicionam como balcões únicos para PMEs conscientes dos custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentação fragmentada de espectro no MENA | -2.8% | Oriente Médio, Norte da África | Médio prazo (2 a 4 anos) |

| Escassez de competências em cibersegurança eleva os custos de design seguro | -2.1% | EMEA global, aguda na Europa | Longo prazo (≥ 4 anos) |

| Escassez de embalagens de chips conformes com RoHS na África | -1.6% | África Subsaariana principalmente | Curto prazo (≤ 2 anos) |

| A Lei de Dados da UE pode restringir a monetização de dados brutos | -1.4% | Europa, com efeitos de repercussão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A regulamentação fragmentada de espectro restringe a escalabilidade no MENA.

Os operadores em países vizinhos do Golfo e do Norte da África licenciam diferentes blocos de frequência e limites de potência, forçando os fabricantes de dispositivos a criar SKUs específicos para cada mercado. Os laboratórios de conformidade relatam taxas de certificação multibanda de até 15% do custo total do dispositivo para rastreadores logísticos pan-MENA, corroendo o retorno sobre investimento. Os esforços de harmonização permanecem incipientes, portanto os fornecedores pré-carregam tabelas de firmware para cada regulador, adicionando complexidade de atualização. O resultado é uma adoção regional mais lenta, apesar dos fortes compromissos de financiamento soberano.

A escassez de competências em cibersegurança eleva os custos de design seguro.

Em toda a EMEA, as vagas de cibersegurança não preenchidas elevam as taxas de consultoria acima de USD 200 por hora, pressionando os orçamentos de implantação das PMEs. As empresas industriais desviam desenvolvedores escassos para corrigir firmware de dispositivos em vez de criar novos recursos, prolongando as fases piloto. A dependência de auditores externos aumenta os riscos de bloqueio de fornecedor, enquanto as seguradoras elevam os prêmios para projetos sem especialistas internos certificados. Até que os programas de formação profissional se atualizem, os excessos de custos e os atrasos no lançamento atuam como um freio no crescimento geral do mercado de IoT da EMEA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços capturam o impulso de crescimento

O hardware ainda sustenta as implantações, detendo 41,22% da receita de 2024; no entanto, as plataformas gerenciadas e os serviços de análise crescem a um CAGR de 24,78%, superando o crescimento das vendas unitárias. O tamanho do mercado de IoT da EMEA para serviços reflete o desejo das empresas de terceirizar o gerenciamento do ciclo de vida em vez de expandir o quadro de TI. O gerenciamento de dispositivos com preço de assinatura, firmware over-the-air e provisionamento remoto de SIM transferem despesas de capital para despesas operacionais, suavizando os orçamentos. Fabricantes de hardware como a Advantech agora agrupam painéis de monitoramento para vender suporte pós-instalação.

A conformidade contínua com impostos verdes, a manutenção preditiva e os modelos de IA baseados em SaaS elevam ainda mais a penetração dos serviços. A mudança recompensa os fornecedores que oferecem blueprints específicos do setor para concessionárias de água, edifícios inteligentes e telemática de frotas. As empresas que inicialmente adquiriram apenas hardware agora revisitam o custo total de propriedade e migram para contratos de plataforma que garantem acordos de nível de serviço, reforçando o ciclo de receita recorrente e remodelando os múltiplos de avaliação dos fornecedores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Conectividade: LPWAN acelera, celular se adapta

O celular responde por 45,89% dos gastos com conectividade em 2024, aproveitando a cobertura ubíqua de macrorrede e os relacionamentos de faturamento com operadoras. Ainda assim, o volume de LPWAN cresce mais rapidamente a um CAGR de 23,82%, à medida que os sensores com coleta de energia estendem a vida útil da bateria para 10 anos e as taxas de assinatura caem abaixo de USD 1 por dispositivo anualmente. A participação de mercado de IoT da EMEA dos endpoints LPWAN aumenta em concessionárias rurais, iluminação pública e agricultura inteligente porque redes de estação base única cobrem dezenas de quilômetros quadrados. O orçamento de link aprimorado do LoRa Gen 4 amplia ainda mais esse raio.

As operadoras respondem agrupando NB-IoT e Cat-M em fatias de núcleo 5G, preservando a relevância para casos de uso originados em dispositivos móveis. O backhaul via satélite complementa cada vez mais as coberturas celular e LPWAN; a integração NTN Direct da Iridium com a Deutsche Telekom ilustra a orquestração híbrida que as empresas podem gerenciar por meio de um único portal. Os fornecedores capazes de alternar automaticamente entre redes terrestres e não terrestres mitigam lacunas de cobertura, atraindo operadores de logística e mineração com pools de ativos em múltiplos países.

Por Aplicação: Os gastos com cidades inteligentes superam os orçamentos industriais.

A manufatura mantém a maior fatia individual de 27,64% graças aos roadmaps consolidados da Indústria 4.0, mas os administradores municipais estão assinando licitações de TIC plurianuais que elevam os CAGRs de cidades inteligentes para 23,78%. As parcerias público-privadas financiam a otimização de semáforos, sensores de nível de lixeiras e vigilância habilitada por IA. O programa de cidade cognitiva de USD 2,5 bilhões de Abu Dhabi ancora o impulso do Golfo e sinaliza a intenção soberana de superar a infraestrutura legada.

Enquanto isso, o capex industrial permanece estável, mas cada vez mais visa análises avançadas, orquestração de robôs e inspeção por visão, em vez de retrofits básicos de sensores. Os casos de uso de energia e concessionárias avançam à medida que os reguladores exigem o balanceamento de rede em tempo real, aproveitando os mesmos nós de borda implantados para a manufatura. Os pilotos de saúde para monitoramento remoto de pacientes ganham tração após o sucesso da telessaúde pós-pandemia, enquanto a análise de fluxo de visitantes no varejo se recupera à medida que os shoppings reiniciam as estratégias omnicanal.

Por Modelo de Implantação: A borda-nuvem híbrida encontra seu espaço

Com 51,26% da receita de 2024, a nuvem pública ainda sustenta muitos painéis, mas os estatutos de residência de dados e as necessidades de latência impulsionam um CAGR de 24,64% para as implantações híbridas de borda-nuvem. O tamanho do mercado de IoT da EMEA associado a gateways locais cresce à medida que as empresas implantam microdatacenters que filtram ruídos localmente, encaminhando apenas insights marcados para a nuvem. A vitória da Akenza em 300 sites de edifícios inteligentes no Reino Unido destaca como a aplicação centralizada de políticas coexiste com a autonomia das filiais.

Os reguladores citam o RGPD e as cláusulas emergentes da Lei de Dados da UE ao incentivar as empresas a processar identificadores de clientes dentro das fronteiras regionais. Os fornecedores de hardware incorporam distribuições Kubernetes para harmonizar a orquestração de contêineres entre PCs de fábrica e regiões de hiperescaladores. Essa dualidade impulsiona a demanda por ferramentas de observabilidade que reconciliam a linhagem de dados entre camadas e por frameworks de confiança zero que protegem o tráfego leste-oeste dentro da planta.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Porte Empresarial: A adoção por PMEs cresce com ofertas prontas para uso

As grandes empresas dominaram 61,89% dos gastos de 2024, mas painéis sem código simplificados e preços de pagamento conforme o crescimento elevaram o crescimento das PMEs para um CAGR de 24,93%. As startups reduzem o tempo de obtenção de valor integrando sensores, dados celulares e análises em uma única fatura, minimizando o DevOps interno. Por exemplo, a fabricante suíça de módulos u-blox registrou 41% de crescimento de receita na EMEA no primeiro semestre de 2025 ao empacotar serviços de nuvem assistidos por GPS que simplificam o rastreamento de ativos para frotas menores.

As PMEs frequentemente entram por meio de gatilhos de conformidade — monitoramento de cadeia de frio ou relatórios de ESG — e depois expandem as implantações quando o retorno sobre investimento se torna visível. À medida que o E-SIM torna os custos de roaming previsíveis, os exportadores transfronteiriços se interessam pela telemática de frotas que anteriormente exigia trocas de SIM personalizadas. As grandes empresas, por sua vez, pilotam manutenção prescritiva orientada por IA e painéis de pegada de carbono, exigindo trilhas de auditoria de nível empresarial e APIs abertas que os fornecedores menores precisam se apressar para entregar.

Análise Geográfica

A Europa retém 56,77% da receita do mercado de IoT da EMEA em 2024, sustentada por clusters industriais maduros, subsídios do Programa Digital Decade e mandatos rigorosos de soberania de dados que favorecem os fornecedores locais. As linhas automotivas alemãs, os retrofits de redes inteligentes do Reino Unido e o monitoramento ambiental francês sustentam coletivamente um amplo ecossistema de fornecedores. A região agora canaliza orçamentos para coprocessadores de IA na borda, apoiados por investimentos públicos como a parceria do Reino Unido com a NVIDIA para construir capacidade nacional de supercomputação em IA.

Os gastos no Oriente Médio crescem a um CAGR de 24,14%, à medida que os fundos soberanos de riqueza financiam gigaprojetos como o NEOM da Arábia Saudita, incorporando infraestrutura de IoT desde o primeiro dia. A autoridade portuária de Dubai integra guindastes IoT com manifestos de carga em blockchain para reduzir os tempos de permanência nos berços, ilustrando uma adoção holística. Os racks de computação de borda fabricados localmente nos Emirados Árabes Unidos se beneficiam da importação de semicondutores com tarifa zero, catalisando ainda mais as cadeias de valor domésticas.

A África apresenta um mosaico mobile-first onde o celular pré-pago domina, mas os pilotos de agricultura inteligente no Quênia e a ventilação de minas habilitada por IoT na África do Sul demonstram potencial de salto tecnológico. A escassez de componentes e as deficiências de embalagens de chips conformes com RoHS elevam os custos da lista de materiais em até 20%, incentivando empreendimentos de montagem regional que buscam incentivos governamentais. A harmonização transfronteiriça de regimes de espectro e alfandegários permanece fundamental para desbloquear a escala continental.

Cenário Competitivo

O campo de fornecedores mostra fragmentação moderada; os cinco principais fornecedores de hardware e conectividade detêm aproximadamente 45% de participação combinada, deixando amplo espaço para entrantes de nicho. Advantech, Kontron e Eurotech ampliam PCs industriais com aceleradores de IA, oferecendo pacotes de ponta a ponta em vez de placas isoladas. Telit Cinterion e Quectel aprimoram módulos com firmware de conexão direta a células e NTN para salvaguardar a relevância à medida que as opções via satélite proliferam.

Especialistas em plataformas como a LORIOT defendem gerenciadores de dispositivos agnósticos de protocolo que orquestram links LoRaWAN, celular e satélite sob um único SLA. O lançamento do Starnote pela Blues em setembro de 2025 a posiciona para atender rastreadores de ativos que precisam de cobertura global sem negociações com operadoras, desafiando os incumbentes terrestres. Movimentos de private equity, incluindo a aquisição da u-blox pela Advent por USD 1,19 bilhão, sinalizam avaliações crescentes para fabricantes de componentes com potencial de vinculação de software.

As redes de parceria se multiplicam: a aquisição da Arson Metering pela Netmore amplia seu alcance vertical em água inteligente, enquanto a compra da Inology pela Forterro amplia os ganchos de ERP industrial para ingestão de dados de IoT. Os fatores de sucesso dependem cada vez mais de credenciais de cibersegurança, orquestração de conectividade multimodal e automação de conformidade. Os fornecedores incapazes de atender às listas de verificação de design seguro correm o risco de exclusão de licitações financiadas pela UE, impulsionando fusões e aquisições como atalho para portfólios de certificação.

Líderes do Setor de IoT da EMEA

Advantech Co., Ltd.

Sierra Wireless (now Semtech Corp. IoT Division)

u-blox Holding AG

Telit Cinterion Ltd.

Quectel Wireless Solutions Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Blues expandiu a cobertura global de IoT via satélite com o Starnote para Iridium, oferecendo conectividade híbrida para rastreamento remoto de ativos.

- Setembro de 2035: A Netmore adquiriu a Arson Metering para fortalecer as soluções de medidores inteligentes para concessionárias.

- Setembro de 2025: A Forterro adquiriu a Inology, ampliando a abrangência do software de IoT industrial.

- Setembro de 2025: A Iridium iniciou a integração do NTN Direct com a Deutsche Telekom para serviços híbridos de satélite e terrestres.

Escopo do Relatório do Mercado de IoT da EMEA

| Hardware |

| Software |

| Serviços |

| Celular (2G/3G/4G/5G) |

| LPWAN (LoRaWAN, Sigfox, NB-IoT, LTE-M) |

| Curto Alcance (Wi-Fi, Bluetooth, Zigbee/Thread) |

| IoT via Satélite |

| RFID/NFC |

| Manufatura e Indústria 4.0 |

| Cidades Inteligentes |

| Energia e Concessionárias |

| Saúde |

| Varejo |

| Transporte e Logística |

| Agricultura |

| Nuvem |

| Local |

| Híbrido/Borda-Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia de Conectividade | Celular (2G/3G/4G/5G) | |

| LPWAN (LoRaWAN, Sigfox, NB-IoT, LTE-M) | ||

| Curto Alcance (Wi-Fi, Bluetooth, Zigbee/Thread) | ||

| IoT via Satélite | ||

| RFID/NFC | ||

| Por Aplicação | Manufatura e Indústria 4.0 | |

| Cidades Inteligentes | ||

| Energia e Concessionárias | ||

| Saúde | ||

| Varejo | ||

| Transporte e Logística | ||

| Agricultura | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Híbrido/Borda-Nuvem | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Geografia | Europa | Reino Unido |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de IoT da EMEA em 2025?

O tamanho do mercado de IoT da EMEA é de USD 335,43 bilhões em 2025, com um CAGR projetado de 23,71% até 2030.

Qual segmento está crescendo mais rapidamente nas implantações de IoT da EMEA?

Os serviços, abrangendo plataformas gerenciadas e análises, estão se expandindo a um CAGR de 24,78% até 2030.

Qual opção de conectividade está desafiando a dominância do celular?

As redes LPWAN, auxiliadas por sensores com coleta de energia, estão crescendo a um CAGR de 23,82% e ganhando participação em concessionárias e agricultura.

Por que as arquiteturas híbridas de borda-nuvem estão ganhando tração?

As regras de soberania de dados e os aplicativos industriais sensíveis à latência exigem processamento local, impulsionando um CAGR de 24,64% para implantações híbridas.

Qual geografia apresenta o maior impulso de crescimento?

O Oriente Médio lidera com um CAGR de 24,14%, impulsionado por megaprojetos soberanos de cidades inteligentes e gastos com infraestrutura de IA.

Como as PMEs estão adotando IoT apesar dos recursos limitados?

Plataformas prontas para uso com conectividade habilitada por eSIM e preços por assinatura permitem que as PMEs implantem rapidamente, impulsionando um CAGR de 24,93% neste segmento.

Página atualizada pela última vez em: