Tamanho e Participação do Mercado de RAN Intelligent Controller

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

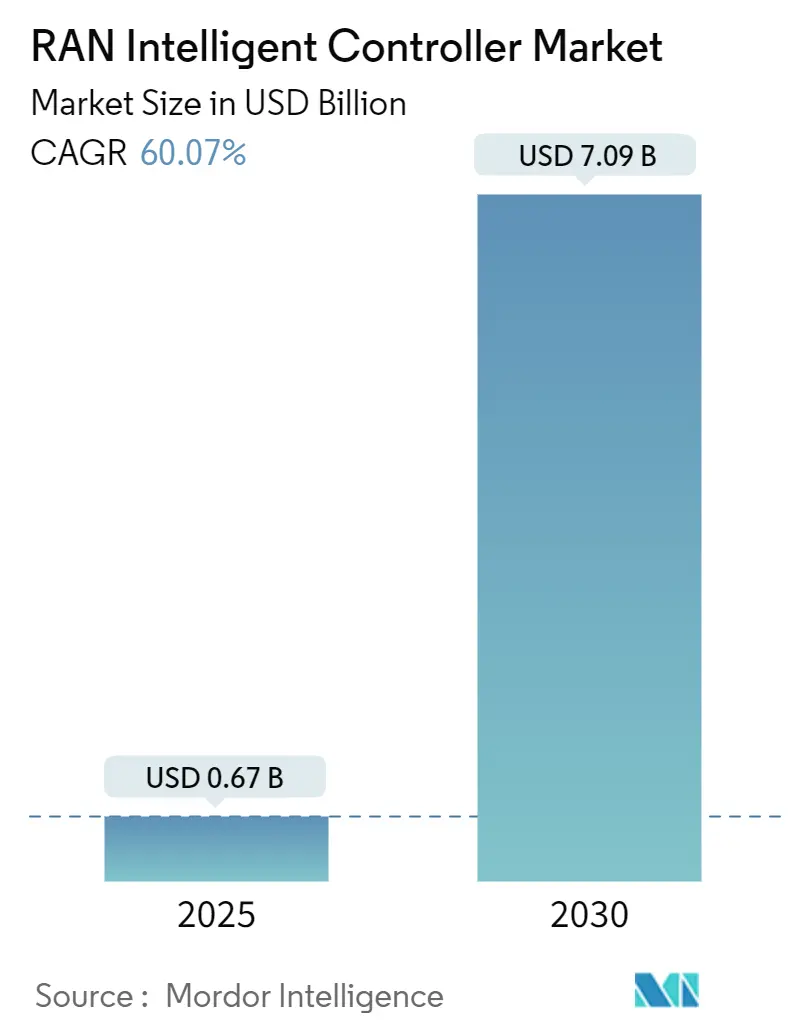

| Tamanho do Mercado (2025) | 0.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 60.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

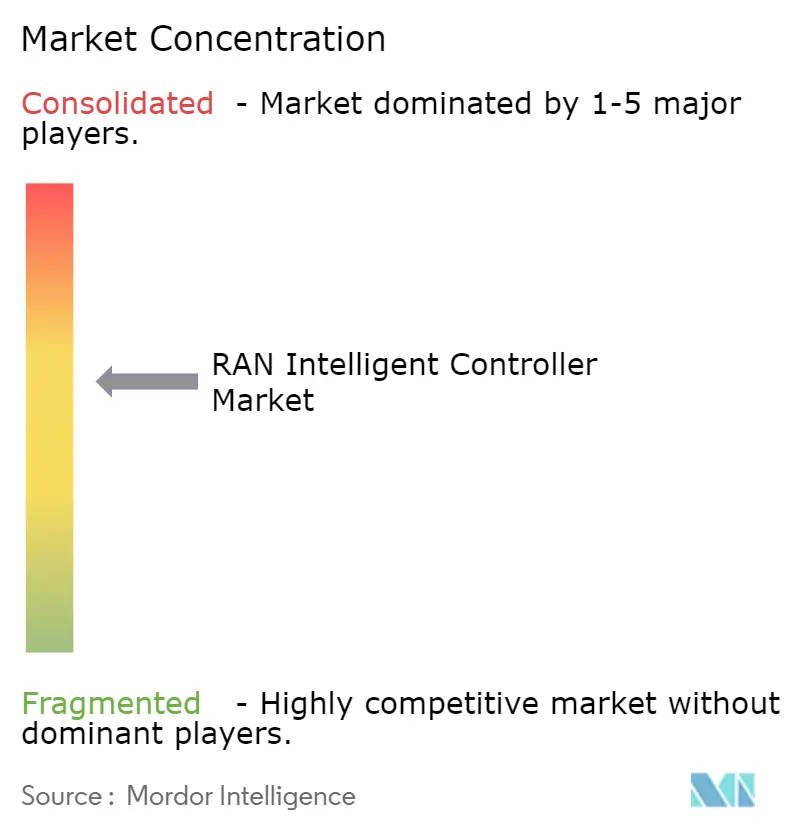

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RAN Intelligent Controller por Mordor Intelligence

O tamanho do mercado de RAN Intelligent Controller atingiu USD 0,67 bilhão em 2025 e está projetado para alcançar USD 7,09 bilhões até 2030, traduzindo-se em um CAGR de 60,07% ao longo do período de previsão. A expansão acelerada das implantações autônomas de 5G, as especificações formais de O-RAN e os generosos incentivos do setor público estão impulsionando um momentum de investimento sem precedentes. As plataformas atualmente dominam os gastos à medida que as operadoras correm para estabelecer fundações de controle nativas em nuvem, enquanto os serviços de integração avançam como o fluxo de receita de crescimento mais rápido. A liderança precoce da Ásia-Pacífico no 5G ancora a região no topo da tabela de receitas, mas os programas do Oriente Médio, respaldados por planos soberanos de economia digital, estão se expandindo no ritmo mais acelerado. Os fornecedores tradicionais de RAN estão se reposicionando em torno de cadeias de ferramentas de software e motores de IA, e os provedores de nuvem em hiperescala estão aproveitando interfaces abertas para entrar no domínio de rádio. Apesar dos ganhos expressivos, o ecossistema enfrenta complexidade de integração, obstáculos de orquestração multinuvem e maior exposição cibernética que exigem estruturas de segurança robustas.

Principais Conclusões do Relatório

- Por componente, as plataformas detinham 68,34% da participação do mercado de RAN Intelligent Controller em 2024, enquanto os serviços avançam a um CAGR de 63,17% até 2030.

- Por função, o RIC não em tempo real capturou 64,53% da participação de receita em 2024, enquanto o RIC quase em tempo real tem previsão de crescer a um CAGR de 64,22%.

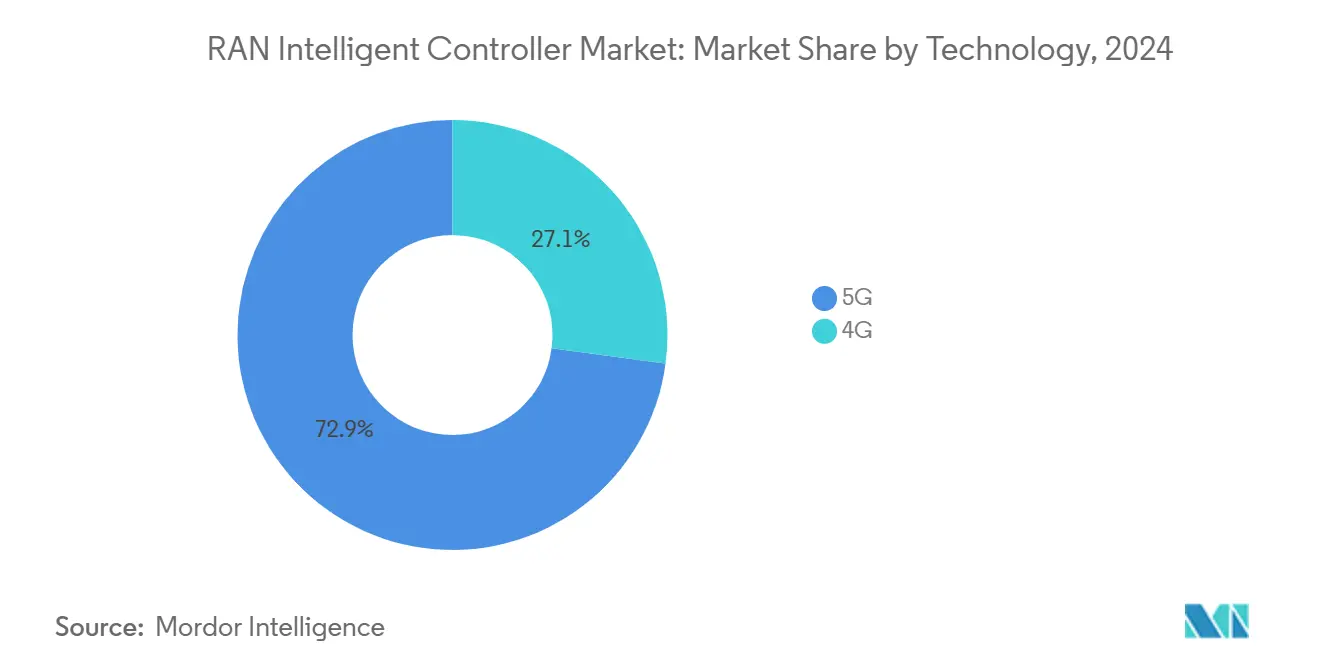

- Por tecnologia, o 5G comandou 72,89% da participação do tamanho do mercado de RAN Intelligent Controller em 2024 e também exibe o maior CAGR de 63,47% até 2030.

- Por aplicação, os rApps responderam por 70,12% da receita de 2024, enquanto os xApps estão se expandindo a um CAGR de 64,97%.

- Por geografia, a Ásia-Pacífico liderou com 38,89% de participação em 2024; o Oriente Médio deve registrar um CAGR de 61,57% até 2030.

Tendências e Perspectivas do Mercado Global de RAN Intelligent Controller

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A padronização O-RAN acelera a adoção de RIC multifornecedor | +8.5% | Global, ganhos iniciais nos EUA, UE e Japão | Médio prazo (2 a 4 anos) |

| Redirecionamento do CAPEX de operadoras de telecomunicações para automação de RAN centrada em software | +12.2% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| A monetização de fatiamento de rede 5G exige controle orientado por IA | +15.8% | Núcleo na Ásia-Pacífico, expandindo-se para MEA e Américas | Médio prazo (2 a 4 anos) |

| Mandatos governamentais de redes abertas nos EUA, UE e Índia | +9.3% | EUA, UE, Índia | Curto prazo (≤ 2 anos) |

| KPIs de energia renovável impulsionando rApps de economia de energia | +6.7% | Global, forte na UE | Longo prazo (≥ 4 anos) |

| Surgimento de dApps habilitando URLLC abaixo de 10 ms em bancadas de teste de 6G | +7.5% | EUA, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Padronização O-RAN Acelera a Adoção de RIC Multifornecedor

Desde julho de 2024, a Aliança O-RAN emitiu 74 documentos técnicos adicionais que codificam interfaces de controladores não em tempo real e quase em tempo real, desbloqueando interoperabilidade prática entre fornecedores. A AT&T validou o conceito ao executar um rApp de terceiros na plataforma da Ericsson em sua rede ativa, provando que APIs padronizadas encurtam os ciclos de integração. A colaboração da Deutsche Telekom com o Google Cloud ilustra como especificações abertas permitem que provedores de hiperescala injetem IA agêntica na RAN.[1]Deutsche Telekom, "Parceria com o Google Cloud Impulsiona IA Agêntica na RAN," telecomtalk.infoA NEC e a NTT DOCOMO avançaram na automação de estações-base com mecanismos de política que reduzem o consumo de energia e aumentam a eficiência espectral. Cada implantação bem-sucedida atrai mais fornecedores para o ecossistema, reforçando o ciclo de especificações que sustenta a expansão do mercado de RAN Intelligent Controller.

Redirecionamento do CAPEX de Operadoras de Telecomunicações para Automação de RAN Centrada em Software

Os balanços patrimoniais das operadoras agora priorizam licenças de software e IA em detrimento de hardware proprietário, redirecionando bilhões de dólares para camadas de controle programáveis. O relatório do segundo trimestre de 2025 da Ericsson mostrou uma margem EBITA ajustada de 13,2% impulsionada pelas vendas de automação inteligente. A Digital Nasional Berhad atingiu 99,8% de disponibilidade após adotar operações orientadas por intenção que dependem de insights do RIC não em tempo real. A AT&T reservou até USD 12,5 bilhões em um contrato de RAN aberta de vários anos, exemplificando como os itens de linha de software estão se tornando centrais nos ciclos orçamentários. A migração para núcleo nativo em nuvem da Telefónica Alemanha destaca os ganhos de agilidade que motivam mudanças semelhantes em toda a Europa. O CAPEX reequilibrado, portanto, alimenta o mercado de RAN Intelligent Controller porque as plataformas de controladores ancoram cada roteiro de rede definida por software.

A Monetização de Fatiamento de Rede 5G Exige Controle Orientado por IA

As empresas estão pagando prêmios por fatias determinísticas, forçando as operadoras a automatizar os recursos de rádio em quase tempo real. A prova de IA-RAN da SoftBank aumentou a precisão da estimativa de canal de enlace ascendente em 20%, demonstrando a margem de desempenho desbloqueada por escalonadores baseados em aprendizado. A China já opera mais de 5.325 redes 5G privadas que dependem de orquestração de fatias, proporcionando às operadoras locais crescimento de receita empresarial de dois dígitos. O Grupo stc processou mais de 10.000 ações de otimização durante o pico do Hajj, elevando o throughput em 10% apesar dos picos de tráfego, graças ao conjunto de automação da Nokia. À medida que as receitas de fatias escalam, o reinvestimento em controladores mais inteligentes se acelera, intensificando a demanda em todo o mercado de RAN Intelligent Controller.

Mandatos Governamentais de Redes Abertas Impulsionam a Seleção Estratégica de Fornecedores

O financiamento público e as cláusulas de aquisição estão inclinando os resultados de licitações em favor de interfaces abertas. Os Estados Unidos reservaram USD 1,5 bilhão para projetos de rádio interoperáveis por meio do Fundo de Inovação da Cadeia de Suprimentos de Redes Sem Fio Públicas. [2] Cinco governos aliados divulgaram princípios voluntários de certificação que reduzem a barreira para implantações de RIC multifornecedor. A Arábia Saudita entrou em operação com seu primeiro site de RAN aberta, respaldado por um centro de desenvolvimento apoiado pela Intel que semeia um ecossistema local. O Departamento de Defesa dos EUA planeja implantações de RAN aberta em aproximadamente 800 bases, oferecendo aos fornecedores um cliente de referência grande e sensível à segurança. A regulamentação, portanto, fornece tanto capital quanto credibilidade, ajudando o mercado de RAN Intelligent Controller a garantir crescimento de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Suporte limitado à interface E2 por fornecedores de RAN legados | -4.8% | Global, agudo em mercados maduros | Curto prazo (≤ 2 anos) |

| Hesitação dos CSPs em relação à segurança do RIC e à superfície de ataque de negação de serviço | -6.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de ecossistema de xApps comercialmente implantáveis | -3.9% | Global | Médio prazo (2 a 4 anos) |

| Complexidade de integração em ambientes O-Cloud multinuvem | -7.1% | Implantações focadas em empresas em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Hesitação dos CSPs em Relação à Segurança do RIC e à Superfície de Ataque de Negação de Serviço

Análises acadêmicas revelam que ataques de negação de serviço distribuída podem sobrecarregar os planos de controle do RIC, esgotando ciclos de computação e degradando o throughput. [3]Ettiane Raja, "Mitigando Ameaças de Sinalização de Negação de Serviço em Redes Móveis 5G," thesai.orgExplorações de transição de estado na camada de controle de recursos de rádio do 5G representam ameaças semelhantes, levando as operadoras a testar kernels reforçados e detectores de anomalias. Os benchmarks mostram que a utilização de CPU em controladores RYU aumenta acentuadamente sob ataque volumétrico, reduzindo a margem disponível para execução de políticas. As percepções de risco resultantes retardam as aquisições de curto prazo, especialmente em mercados com penalidades rigorosas de nível de serviço. Os fornecedores agora incorporam APIs de confiança zero, sandboxes de isolamento e monitoramento em malha fechada, mas muitas operadoras permanecem cautelosas, moderando a adoção do mercado de RAN Intelligent Controller.

Complexidade de Integração em Ambientes O-Cloud Multinuvem

A Orange Labs solicitou abertamente ajuda do setor após descobrir que integrar funções de RAN desagregadas em três provedores de nuvem excedia os limites das ferramentas internas. As implantações de controladores devem interligar clusters Kubernetes, hipervisores em tempo real e aceleradores proprietários sem comprometer os orçamentos de latência. A Red Hat e a Aarna Networks responderam com blueprints de orquestração declarativa que abstraem recursos heterogêneos. Pesquisas sobre MLOps multinuvem ressaltam a necessidade de pipelines de artefatos seguros que complicam os roteiros de implantação. As taxas adicionais de integração de sistemas corroem as economias de custo total de propriedade prometidas pela RAN aberta, restringindo a adoção entre operadoras que carecem de competências profundas em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Sustentam a Concentração Inicial de Receita

As plataformas geraram 68,34% da receita de 2024, refletindo a necessidade urgente de camadas de orquestração fundamentais que unificam mecanismos de política, repositórios de modelos e gerenciamento de ciclo de vida. Essa dominância se traduz em uma fatia de USD 0,46 bilhão do tamanho do mercado de RAN Intelligent Controller em 2024, apoiada por roteiros maduros da Ericsson, Nokia e VMware. Os serviços contribuem com uma base menor hoje, mas avançam a um CAGR de 63,17% à medida que as operadoras terceirizam integração, validação e pipelines de integração contínua. As principais operadoras agora solicitam pacotes consultivos que agrupam coaching de DevOps, reforço de segurança e ajuste de desempenho, impulsionando a receita de serviços para zonas de crescimento de dois dígitos.

A diferenciação do ecossistema centra-se em cadeias de ferramentas de IA e experiência do desenvolvedor. A Plataforma de Automação Inteligente da Ericsson é fornecida com kits de desenvolvimento de software que reduzem o tempo de integração de rApps para dias, alimentando diretamente o mercado de RAN Intelligent Controller. A plataforma anyRAN da Nokia oferece um substrato em nuvem que permite às operadoras alugar ciclos de GPU para treinamento de modelos, convertendo despesas de capital em taxas baseadas em uso. Os designs de referência FlexRAN da Intel injetam otimizações no nível do silício, proporcionando ganhos de eficiência de escalonamento de 15% que fortalecem as propostas de valor das plataformas. À medida que as implantações multifornecedor aumentam, especialistas em serviços orquestram bancadas de teste entre domínios, adicionando uma camada de receita recorrente que sustenta a expansão de serviços a longo prazo.

Por Função: O RIC Não em Tempo Real Fornece a Espinha Dorsal de Políticas

O controlador não em tempo real detinha 64,53% de participação em 2024, dado seu papel no treinamento de políticas, tradução de intenção de fatias e otimização com antecedência de uma semana. As operadoras dependem de sua extensa telemetria para elaborar estratégias de economia de energia e rotinas de manutenção proativa, garantindo uma participação estável no mercado de RAN Intelligent Controller para o módulo. O RIC quase em tempo real oferece fechamentos de malha abaixo de um segundo e agora registra um CAGR de 64,22% à medida que a economia de borda em nuvem melhora. Os testes confirmam que a latência abaixo de 100 ms pode triplicar o throughput na borda da célula em distritos de alto tráfego, incentivando uma adoção mais ampla.

A progressão da implantação começa com pilotos não em tempo real que estabelecem data lakes e fluxos de trabalho analíticos antes de passar para controles quase em tempo real que atuam em micro-rajadas. O ganho de 20% da SoftBank na precisão da estimativa de canal valida o aumento de desempenho possível com decisões quase instantâneas. Pesquisas sobre neuroevolução federada mostram que treinar agentes localmente e compartilhar apenas gradientes protege a privacidade do rádio enquanto mantém a convergência do modelo, um método bem adequado para malhas quase em tempo real. A integração de ambas as camadas de controle em uma plataforma unificada oferece às operadoras uma estrutura de governança única, simplificando auditorias de segurança e reversões de políticas.

Por Tecnologia: O 5G se Alinha Perfeitamente com a Economia dos Controladores

O 5G respondeu por 72,89% da receita de 2024, equivalendo a aproximadamente USD 0,49 bilhão, pois a arquitetura baseada em serviços do protocolo depende intrinsecamente de ganchos de software para orquestração dinâmica. O mesmo substrato 5G registra o CAGR mais rápido de 63,47% graças às implantações autônomas agressivas que elevam a demanda por controladores. O tamanho do mercado de RAN Intelligent Controller para implantações 5G está projetado para superar USD 5 bilhões até 2030, reforçando a centralidade da tecnologia. As sobreposições híbridas de 4G permanecem viáveis, mas o investimento gravita em direção ao 5G, onde as oportunidades de rede privada e fatiamento oferecem margens premium.

As operadoras exploram os mecanismos de exposição do núcleo 5G para alimentar KPIs em tempo real nos mecanismos de inferência dos controladores, permitindo ajustes de qualidade por fluxo. A implementação de RAN em nuvem da Telstra mostra que unidades virtualizadas combinadas com RICs quase em tempo real podem dobrar a capacidade das células sem trocas de hardware. O acordo de RAN virtualizada da NEC com a NTT DOCOMO ilustra como a otimização de software pode reduzir o custo total de propriedade em 30% enquanto reduz pela metade o consumo de energia, acelerando o retorno sobre o investimento e apoiando metas ambientais. Os ganhos contínuos de desempenho do 5G reforçam os orçamentos de controladores e motivam os fornecedores a alinhar os roteiros em torno da Versão 18 do 3GPP e além.

Por Aplicação: rApps Dominam Inicialmente enquanto xApps se Aceleram

Os rApps não em tempo real geraram 70,12% dos gastos de 2024 porque abordam pontos de dor imediatos, como redução de energia, detecção de anomalias e previsão de tráfego. A economia de energia de 25% da Rakuten Mobile após implantar um rApp de eficiência energética exemplifica os benefícios diretos de OPEX que convencem as equipes financeiras. Os xApps mostram o CAGR mais forte de 64,97% à medida que os desenvolvedores refinam otimizadores no nível de rádio capazes de formação de feixe e gerenciamento de congestionamento em quase tempo real. O tamanho do mercado de RAN Intelligent Controller associado aos xApps deve multiplicar-se oito vezes até 2030 à medida que os marketplaces amadurecem.

A fragmentação do marketplace reduz a escala dos xApps hoje. A Nokia fornece a maioria dos xApps de nível de produção, enquanto vários concorrentes expressam dúvidas sobre a receita endereçável. Os protótipos acadêmicos demonstram validade conceitual, mas carecem de empacotamento de nível operadora. SDKs padronizados e portais de compartilhamento de receita estão surgindo para resolver problemas de descoberta e conformidade. Uma vez atingida a massa crítica, a diversidade de xApps promete orquestração autônoma de células, direcionamento preditivo de feixe e priorização de pacotes URLLC que tornarão os xApps o principal vetor de crescimento dentro das aplicações.

Análise Geográfica

A Ásia-Pacífico comandou 38,89% da receita de 2024, em grande parte impulsionada pela escala das operadoras chinesas e japonesas. As massivas implantações de redes 5G privadas em manufatura, mineração e logística portuária continuam a canalizar capital para controladores que garantem desempenho determinístico. A cultura de adoção precoce do Japão incentiva pilotos multifornecedor, sustentando demanda saudável por variantes não em tempo real e quase em tempo real. A Coreia do Sul apresenta núcleos 5G em metal nu que se integram estreitamente com os RICs, reforçando a liderança técnica regional e ancorando os roteiros dos fornecedores.

O Oriente Médio registra um CAGR de 61,57% até 2030, à medida que os estados do Conselho de Cooperação do Golfo colocam a autonomia de rede no coração das visões de economia digital. Os gastos de USD 427 milhões em 5G da Arábia Saudita, combinados com centros de desenvolvimento apoiados pela Intel, reduzem as barreiras de entrada no mercado para empresas de software. Os Emirados Árabes Unidos demonstraram a primeira RAN em nuvem 5G da região em Abu Dhabi, provando que as temperaturas do deserto não impedem implantações de borda em nuvem. As licitações governamentais frequentemente agrupam métricas de sustentabilidade e localização, levando os fornecedores a estabelecer laboratórios e programas de treinamento locais.

A América do Norte se beneficia de pools de financiamento federal e testes militares que validam estruturas de segurança, facilitando o risco de aquisição comercial. A Europa equilibra inovação com regras rigorosas de soberania de dados, direcionando a demanda para implantações em nuvem local ou soberana. A América Latina e a África permanecem incipientes, mas representam potencial de longo prazo à medida que a penetração de dispositivos aumenta e os leilões de espectro se finalizam. Coletivamente, os impulsionadores geográficos diversificados garantem que o mercado de RAN Intelligent Controller desfrute de um pipeline de oportunidades globais resiliente.

Cenário Competitivo

Os altos custos de entrada e as competências especializadas em IA mantêm o campo competitivo moderadamente concentrado. Huawei, Ericsson e Nokia juntas detêm aproximadamente 74,5% da receita agregada de equipamentos de RAN, mas os desafiantes com foco em software estão corroendo a dominância legada na camada de controladores. A Ericsson avançou para 25,7% de participação nas receitas de controladores após conquistar contratos de RAN aberta de vários anos com a AT&T e a Telstra, combinando essas vitórias com margens EBITA recordes de 13,2%.

A Nokia aproveita uma rede de parcerias abrangendo KDDI, SoftBank, T-Mobile e NVIDIA para oferecer modelos de plataforma como serviço que monetizam GPUs durante os ciclos de treinamento de IA. A Red Hat, a Wind River e a Amdocs fornecem pilhas de contêineres, kernels em tempo real e camadas de gerenciamento de serviços, lotando a cadeia de valor e pressionando as margens de licenciamento dos titulares. A Intel, a NVIDIA e a Qualcomm injetam diferenciação no nível de chip, incorporando aceleradores de IA que reduzem a latência de inferência, capturando assim uma parcela crescente do valor das plataformas.

Os movimentos estratégicos incluem o Centro de Inovação AI-RAN no estado de Washington, unindo T-Mobile, NVIDIA, Ericsson e Nokia para co-desenvolver fluxos de trabalho de inferência nativos em nuvem. A colaboração da Ericsson com a AWS adiciona construções de IA agêntica que se adaptam automaticamente aos objetivos de política, aproximando a rede cognitiva da implantação convencional. Essas alianças borram as fronteiras tradicionais das telecomunicações, e a co-inovação resultante mantém a dinâmica competitiva fluida, mas centrada na criação de valor orientada por IA.

Líderes do Setor de RAN Intelligent Controller

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

ZTE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A AT&T implantou o primeiro rApp de terceiros em uma rede de produção usando a Plataforma de Automação Inteligente da Ericsson, comprovando a programabilidade multifornecedor em escala.

- Março de 2025: T-Mobile, NVIDIA, Ericsson e Nokia inauguraram o Centro de Inovação AI-RAN em Bellevue para integrar fluxos de trabalho de IA com rádios 5G.

- Março de 2025: NTT Corp., NTT DOCOMO e NEC demonstraram MIMO distribuído para links de 6G de alta frequência em veículos e trens.

- Fevereiro de 2025: Ericsson e Telstra concordaram em entregar a primeira rede 5G totalmente programável da Ásia-Pacífico com rádios prontos para RAN aberta e automação de IA.

Escopo do Relatório Global do Mercado de RAN Intelligent Controller

| Plataformas |

| Serviços |

| RIC Não em Tempo Real |

| RIC Quase em Tempo Real |

| 4G |

| 5G |

| rApps |

| xApps |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Plataformas | ||

| Serviços | |||

| Por Função | RIC Não em Tempo Real | ||

| RIC Quase em Tempo Real | |||

| Por Tecnologia | 4G | ||

| 5G | |||

| Por Aplicação | rApps | ||

| xApps | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de RAN Intelligent Controller?

Está em USD 0,67 bilhão em 2025 com previsão de atingir USD 7,09 bilhões até 2030.

Qual região lidera a geração de receita para controladores RAN Intelligent Controller?

A Ásia-Pacífico contribui com a maior participação de 38,89% devido às implantações de 5G em larga escala e à regulamentação favorável.

Qual segmento de componentes está crescendo mais rapidamente?

Os serviços de integração e suporte registram o CAGR mais rápido de 63,17% à medida que as operadoras buscam ajuda especializada com implantações multifornecedor.

Por que os RICs quase em tempo real estão ganhando tração?

Eles permitem otimização de recursos abaixo de um segundo que melhora o desempenho de throughput e latência necessário para fatias de rede empresariais.

Qual é a maior barreira para uma adoção mais ampla do RIC?

A complexidade de integração multinuvem combinada com maiores riscos de segurança retarda algumas decisões comerciais, apesar dos casos convincentes de retorno sobre o investimento.

Página atualizada pela última vez em: