Tamanho e Participação do Mercado de Controladores Embarcados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

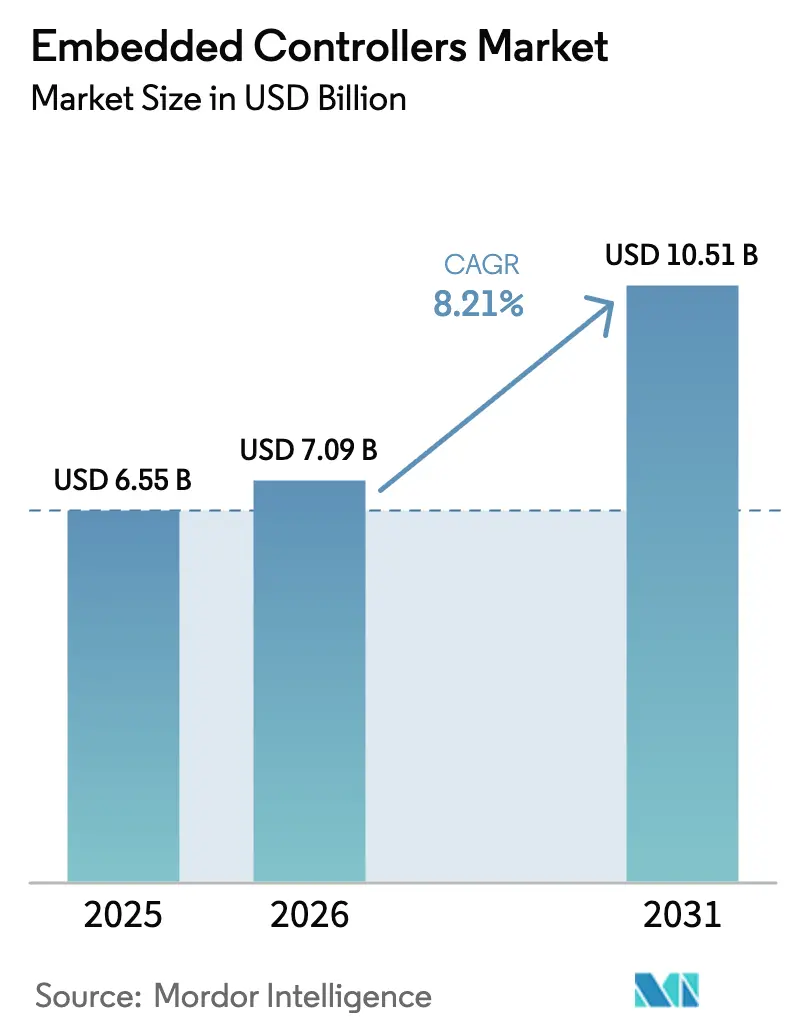

| Tamanho do Mercado (2026) | 7.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

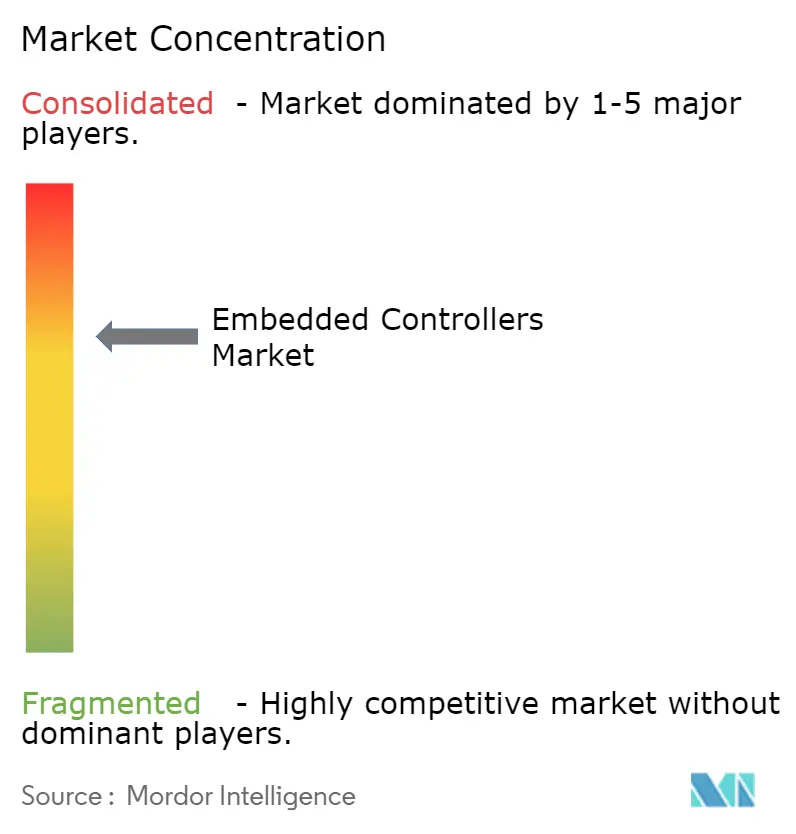

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controladores Embarcados por Mordor Intelligence

O tamanho do mercado de controladores embarcados foi avaliado em USD 6,55 bilhões em 2025 e estima-se que cresça de USD 7,09 bilhões em 2026 para atingir USD 10,51 bilhões até 2031, a um CAGR de 8,21% durante o período de previsão (2026-2031). A intensificação da demanda por subsistemas inteligentes em veículos, fábricas, dispositivos médicos e edifícios inteligentes ancora essa curva ascendente. As cadeias de suprimentos estão sendo rearquitetadas em torno de componentes com maior capacidade de flash e compatibilidade de pinos, para que os fabricantes de equipamentos originais possam se proteger contra lacunas de capacidade em 28 nm, ao mesmo tempo em que estendem a vida útil dos produtos por meio de atualizações seguras via rede. A Ásia-Pacífico mantém a liderança com 45% de participação na receita, porque seus clusters de eletrônica contratada, pacotes de incentivos e implantações de fábricas inteligentes apoiadas por políticas governamentais mantêm os pipelines locais de ganhos de design cheios. Enquanto isso, iniciativas regulatórias como Euro-7, atualizações do OBD-II dos EUA e o Programa Nacional de Medidores Inteligentes da Índia estão elevando a contagem média de controladores por sistema e impulsionando os preços médios de venda. O foco competitivo está se deslocando das corridas de velocidade de clock bruta para a profundidade do ecossistema, credenciais de segurança funcional, resiliência cibernética e garantias de fornecimento por várias décadas que tranquilizam clientes industriais e automotivos avessos ao risco.

Principais Conclusões do Relatório

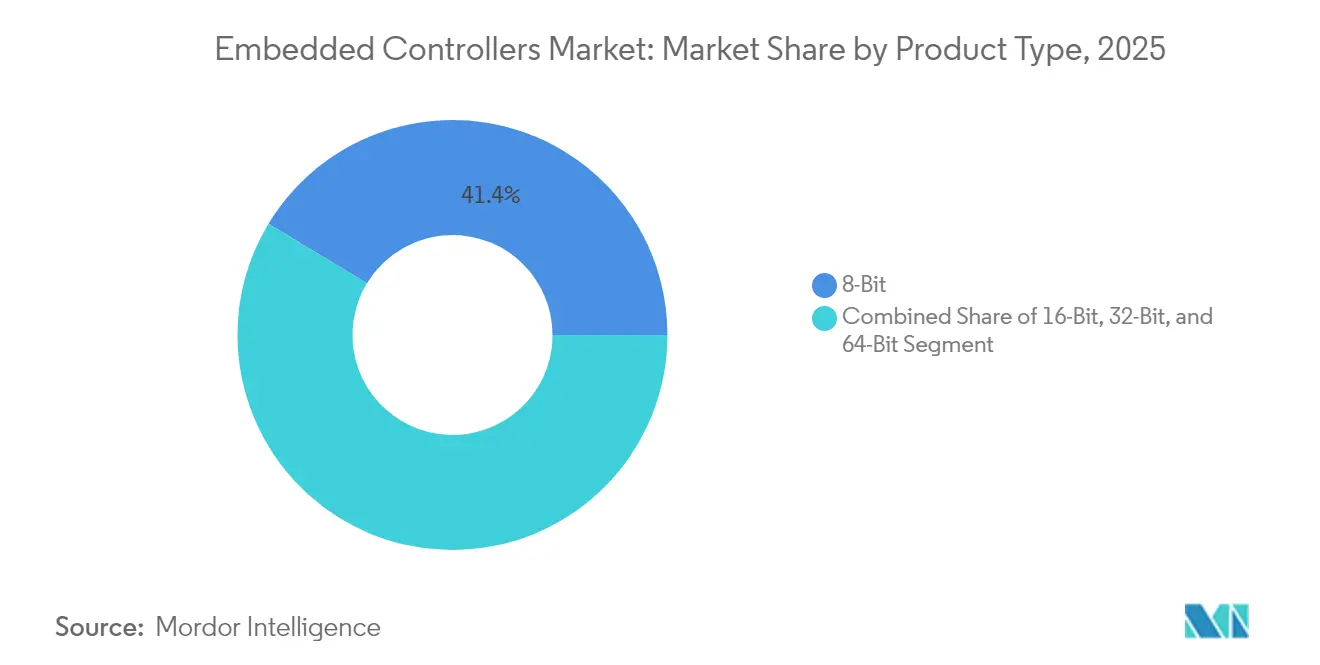

- Por tipo de produto, os dispositivos de 8 bits detinham 41,35% da participação do mercado de controladores embarcados em 2025, enquanto os microcontroladores de 32 bits devem avançar a um CAGR de 10,28% até 2031.

- Por arquitetura de dispositivo, os Dispositivos Lógicos Programáveis Simples lideraram com uma participação de receita de 59,42% em 2025; espera-se que os Dispositivos Lógicos Programáveis Complexos registrem o crescimento mais rápido ao longo do horizonte de previsão.

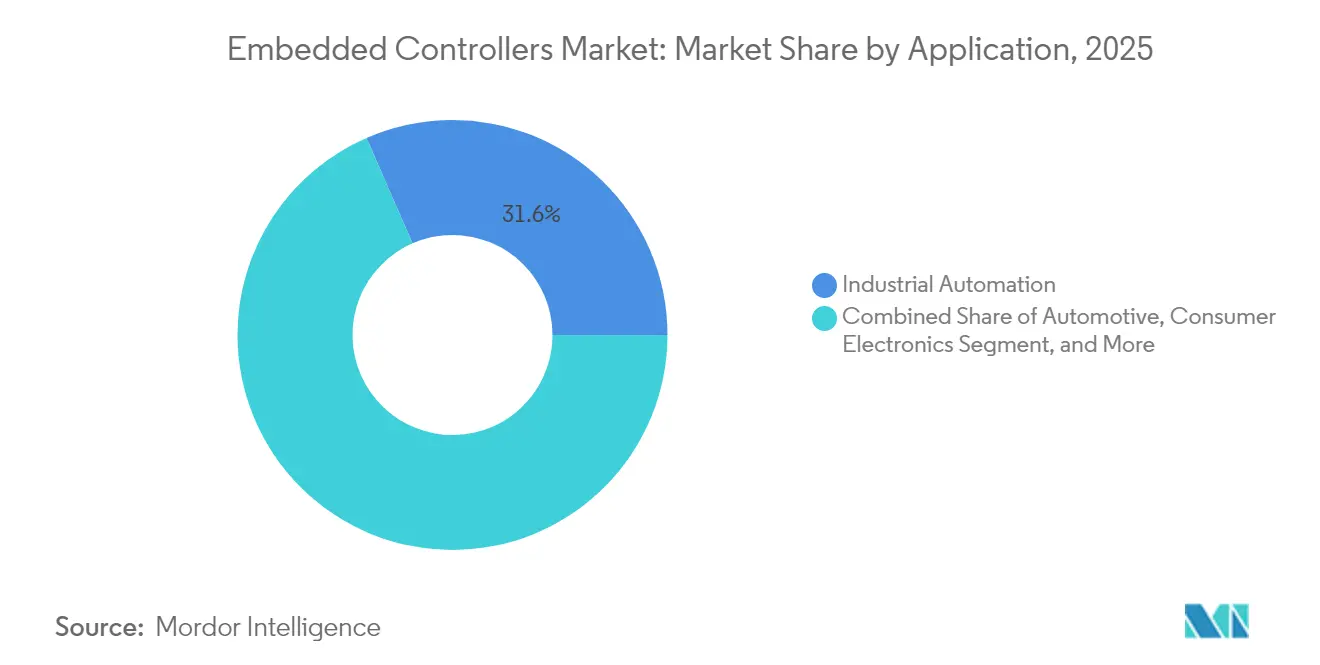

- Por aplicação, o setor automotivo respondeu por 29,60% do tamanho do mercado de controladores embarcados em 2025, enquanto as aplicações de saúde estão a caminho de crescer a um CAGR de 10,74% entre 2026-2031.

- Por setor de usuário final, a automação industrial capturou 31,55% da receita em 2025, enquanto a automação residencial e predial inteligente está prestes a se expandir a um CAGR de 11,52% até 2031.

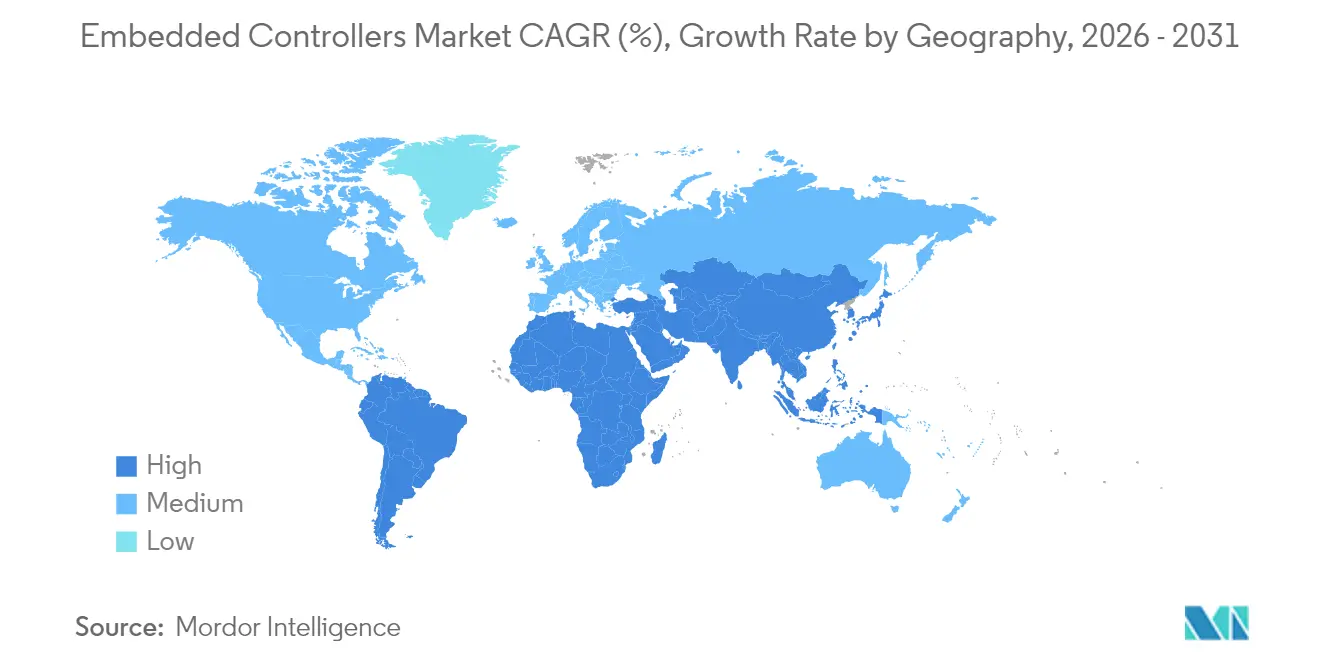

- Por geografia, a Ásia-Pacífico comandou 44,20% das vendas de 2025; prevê-se que a região do Oriente Médio e África registre a expansão mais rápida até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controladores Embarcados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração de MCUs de 8 bits para 32 bits para ADAS e trens de força de veículos elétricos | +2.1% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Nós de IoT industrial habilitados por IA de borda em fábricas inteligentes | +1.8% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos OBD-II dos EUA / Euro-7 elevando a contagem de controladores | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Controladores seguros de ultrabaixo consumo em dispositivos médicos conectados | +1.7% | América do Norte | Médio prazo (2-4 anos) |

| Programa Nacional de Medidores Inteligentes da Índia | +0.9% | Ásia-Pacífico (Índia) | Médio prazo (2-4 anos) |

| Serviços de firmware OTA impulsionando controladores de alta capacidade de flash | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração de MCUs de 8 bits para 32 bits para ADAS e Trens de Força de Veículos Elétricos

Os desenvolvedores automotivos estão migrando rapidamente de dispositivos de 8 bits para 32 bits para fechar loops de fusão de sensores, rotinas de controle de motor e diagnósticos de segurança funcional dentro de janelas de tempo real restritas. Um único controlador de 32 bits RH850/U2B agora consolida oito blocos discretos dentro de um E-Axle, reduzindo a massa de fiação, a área da placa de circuito impresso e a sobrecarga de integração de software, ao mesmo tempo em que atende às metas ASIL-D.[1]Renesas Electronics Corporation, "A Renesas Desenvolveu Conjuntamente a Prova de Conceito '8 em 1' de Classe Mundial para Sistemas E-Axle para Veículos Elétricos," renesas.com O monitoramento de emissões em tempo real do Euro-7 acelera essa migração porque maior densidade de código e tratamento determinístico de interrupções são obrigatórios. À medida que os engenheiros de plataforma reutilizam esse silício em múltiplas linhas de veículos, o mercado de controladores embarcados se beneficia por meio do aumento dos preços médios de venda, maior fidelidade às cadeias de ferramentas de software e acordos de fornecimento plurianuais que suavizam os ciclos de demanda.

Nós de IoT Industrial Habilitados por IA de Borda em Fábricas Inteligentes

Nas plantas de montagem da Ásia-Pacífico, os operadores de linha dependem de controladores implantados na borda que realizam inferência de visão, perfilamento de vibração ou pontuação de anomalias localmente, contornando links WAN imprevisíveis e reduzindo as contas de tráfego em nuvem. Os fabricantes de equipamentos originais pré-carregam redes neurais quantizadas no flash integrado ao chip e, em seguida, enviam atualizações incrementais de modelos durante as janelas de manutenção planejadas. Programas de manutenção preditiva que adotam esses controladores habilitados por IA relatam reduções de dois dígitos no tempo de inatividade não planejado e nos custos de energia, criando um ciclo virtuoso que financia mais atualizações de controladores. Os fornecedores de ferramentas agora agrupam tradutores de modelos sem código com sistemas operacionais de tempo real, ajudando os construtores de máquinas a encurtar os ciclos de comissionamento e fortalecer os laços com seus fornecedores de controladores.

Mandatos OBD-II dos EUA / Euro-7 Elevando a Contagem de Controladores por Veículo

Os reguladores exigem monitoramento em tempo real de emissões, detonação e partículas, além de diagnósticos avançados dentro de cada novo trem de força. Alcançar essa granularidade de diagnóstico empurra a contagem de ECUs para além de 100 unidades em carros de passeio convencionais, cada um hospedando pelo menos um microcontrolador que suporta Ethernet automotiva e CAN-FD.[2]Semiconductor Engineering, "Transformando a IoT Industrial com IA de Borda e RA," semiengineering.com Os fornecedores de nível 1 posicionam os controladores de domínio como hubs de gateway que coordenam dezenas de nós de sensores, aumentando o conteúdo de silício e o tamanho do mercado de controladores embarcados capturado por veículo. Como os prazos de homologação são fixos, as montadoras bloqueiam capacidade de wafer plurianual em fábricas confiáveis e pagam prêmios por peças pré-qualificadas para AEC-Q100 Grau 0.

Controladores Seguros de Ultrabaixo Consumo em Dispositivos Médicos Conectados

Empresas de tecnologia médica dos EUA e do Canadá estão padronizando controladores que combinam corrente de sono profundo abaixo de 10 µA, AES-128 por hardware, geradores de números verdadeiramente aleatórios e inicialização segura para proteger dados de pacientes em dispositivos vestíveis. Monitores contínuos de glicose e patches de ECG ambulatorial transmitem telemetria criptografada via Bluetooth LE para painéis de clínicos, atendendo aos requisitos da HIPAA enquanto maximizam a vida útil da bateria.[3]Winbond Electronics, "W77Q Memória Flash Segura - TrustME," winbond.com As equipes de aquisição hospitalar agora avaliam testes de penetração comprovados juntamente com as aprovações de segurança IEC 60601, inclinando os contratos para fornecedores com roteiros dedicados de resiliência cibernética. Essas dinâmicas ampliam a receita norte-americana para o mercado de controladores embarcados porque os hospitais compram silício certificado em conjunto com assinaturas de análise em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de wafer de MCU em 28 nm nas fundições taiwanesas | −1.5% | Global, maior na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos de certificação cibernética IEC-62443 para OEMs industriais | −0.7% | Europa | Médio prazo (2-4 anos) |

| Bifurcação do ecossistema RISC-V vs. ARM | −0.8% | Global | Médio prazo (2-4 anos) |

| Limites térmicos para controladores de 64 bits em dispositivos vestíveis compactos | −0.3% | Global | Longo prazo |

| Fonte: Mordor Intelligence | |||

Escassez de Wafer de MCU em 28 nm nas Fundições Taiwanesas

Os gargalos persistentes em 28 nm elevaram os prazos médios de entrega de grau automotivo para mais de 40 semanas, forçando os OEMs a reprojetar placas em torno de dispositivos com geometria mais espessa e compatibilidade de pinos, ou a obter de fontes duplas em fábricas cativas de custo mais elevado. As tensões geopolíticas amplificam o risco porque Taiwan produz 38,9% dos semicondutores mundiais, tornando qualquer interrupção uma crise global. Os corretores de componentes relatam picos de preço de 25% em MCUs de grau i de alta confiabilidade, comprimindo as margens em eletrodomésticos sensíveis ao custo. Até que nova capacidade no Japão e nos EUA entre em operação, as políticas de alocação favorecerão as linhas médicas e industriais de alto valor, amortecendo a demanda de curto prazo do consumidor no mercado de controladores embarcados.

Custos de Certificação Cibernética IEC-62443 para OEMs Industriais

Os construtores de máquinas europeus agora orçam valores de seis dígitos para auditorias, testes de penetração e documentação de ciclo de vida para obter a certificação IEC-62443-4-2 Nível de Segurança 2.[4]Schneider Electric, "Primeira da Indústria a Obter Certificação de Cibersegurança de Nível Superior para Soluções EcoStruxure IT DCIM," se.com A conformidade melhora a confiança na cadeia de suprimentos, mas desvia recursos de engenharia da inovação de recursos e estende os cronogramas de lançamento. Empresas menores frequentemente licenciam projetos de referência de fornecedores maiores ou saem completamente de licitações de alta segurança, limitando a penetração de controladores em nichos de baixo volume. A longo prazo, a maior disponibilidade de pilhas de software pré-certificadas deve reduzir os custos de integração por unidade; no entanto, as curvas de adoção de curto prazo para controladores avançados na Europa permanecem moderadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: MCUs de 32 Bits Redefinem os Limites de Desempenho

Os dispositivos de 32 bits entregam a expansão mais rápida a um CAGR de 10,28%, habilitando inferência de redes neurais embarcadas, comunicações seguras e controle determinístico de motor em um único chip. Controladores de domínio automotivo, robôs de fábrica e bombas de infusão médica especificam cada vez mais flash de banco duplo para que os engenheiros possam preparar atualizações OTA à prova de falhas sem interromper o código de missão crítica. Ao mesmo tempo, as unidades de 8 bits preservam a dominância em quantidade porque alimentam sensores de abertura de porta, painéis de toque de eletrodomésticos e nós de iluminação de nível básico, mantendo sua participação de 41,35% no mercado de controladores embarcados em 2025 intacta.

A camada de 16 bits fornece um caminho de atualização intermediário para placas legadas que não têm o orçamento de energia ou o espaço na placa de circuito impresso necessários para pacotes de 32 bits. Os primeiros lançamentos de 64 bits visam dispositivos vestíveis premium e dispositivos de realidade aumentada, mas os projetistas reduzem agressivamente as frequências de clock para conter o calor por milímetro quadrado. Os fornecedores contornam essas restrições com chaveamento de energia avançado, estruturas de escalonamento dinâmico de tensão e frequência e substratos de pacote ultrafinos que distribuem a carga térmica. À medida que a densidade de flash aumenta e as geometrias de processo diminuem abaixo de 28 nm, os preços médios de venda dos controladores tendem a subir, elevando o tamanho do mercado de controladores embarcados para produtos de classe de desempenho.

Por Tipo: A Flexibilidade dos CPLDs Impulsiona a Inovação Industrial

Os PLDs simples detinham uma participação de receita de 59,42% em 2025 porque resolvem tarefas de lógica de cola a centavos por E/S e garantem resposta determinística em nível de nanossegundos. No entanto, fabricantes de ferramentas elétricas, projetistas de banda base de telecomunicações e integradores de aviônica agora se voltam para CPLDs para incorporar tradutores de múltiplas tensões, mecanismos MAC criptográficos e lógica de atualização remota de campo em um único chip. A Texas Instruments observa que um CPLD de alta densidade pode substituir 94% das portas discretas em uma placa legada, reduzindo a área da placa de circuito impresso em 90% e melhorando a confiabilidade da lista de materiais.

O mercado de controladores embarcados, portanto, registra demanda crescente por CPLDs fornecidos com bancos de E/S robustos e suporte a par diferencial, permitindo que os projetistas conectem sensores LVDS a MCUs de baixo custo sem distorções de temporização. Enquanto isso, FPGAs de alto desempenho permanecem em funções de aceleração de plano de dados onde pilhas completas de Linux ou RT-Linux conduzem protocolos complexos. Os roteiros de SoC híbrido agora posicionam blocos CPLD de baixo vazamento ao lado de núcleos Cortex-M, permitindo que as empresas protejam os projetos para o futuro mesmo quando os padrões de interface evoluem no final do programa.

Por Aplicação: Inovações em Saúde Aceleram a Adoção

A saúde garantiu a trajetória de crescimento mais rápida, registrando um CAGR de 10,74%, à medida que o monitoramento remoto de pacientes, o ultrassom portátil e os diagnósticos baseados em IA proliferam. Os módulos de segurança de hardware incorporados nos MCUs garantem a integridade dos dados, reforçando a conformidade com a HIPAA enquanto mantêm correntes de sono profundo abaixo de 10 µA para autonomia de bateria de vários dias. O tamanho do mercado de controladores embarcados alocado para eletrônica médica, portanto, supera as médias gerais, apoiado por mudanças de reembolso em direção à telessaúde.

O setor automotivo retém a maior fatia de receita em 29,60% porque o conteúdo de silício por veículo aumenta a cada ano-modelo: arquiteturas de zona, backbones Ethernet e sistemas de gerenciamento de bateria exigem loops de controle determinísticos. A automação industrial situa-se entre os dois extremos, pilotando Ethernet de tempo real, gateways de monitoramento de condição e braços de robôs colaborativos que empacotam controladores de múltiplos eixos. Os eletrônicos de consumo sustentam vastos volumes de unidades para sensores de casa inteligente e dispositivos vestíveis, embora a sensibilidade ao preço modere os preços médios de venda; no entanto, a capacidade de atualização OTA agora é obrigatória, impulsionando a migração universal para chips de alta capacidade de flash.

Por Setor de Usuário Final: Edifícios Inteligentes Reformulam o Panorama da Automação

A automação industrial manteve sua participação de 31,55% em 2025, aproveitando algoritmos de manutenção preditiva, seleção e colocação guiadas por visão e controladores de processo em malha fechada para converter torrentes de sensores em insights acionáveis. Essas implantações frequentemente combinam firmware certificado de segurança com Ethernet determinística, garantindo jitter abaixo de um milissegundo em redes CLP e consolidando a liderança no mercado de controladores embarcados.

A automação residencial e predial inteligente, no entanto, entra em destaque de crescimento com um CAGR de 11,52% até 2031. Controladores infundidos com IA orquestram dinamicamente HVAC, iluminação e controle de acesso, reduzindo as contas de serviços públicos enquanto respondem a padrões de ocupação em tempo real. As pilhas de padrão aberto Thread e Matter impulsionam a interoperabilidade entre fornecedores, persuadindo os construtores a pré-instalar hubs ricos em controladores que integram voz, vídeo e sensoriamento ambiental. A segurança permanece primordial, portanto os fabricantes incorporam provisionamento de chaves no chip e fluxos de inicialização segura que sobrevivem a ciclos de vida de edifícios de 15 anos. Os setores automotivo e de saúde continuam a perseguir as tendências de eletrificação e cuidados remotos de pacientes; no entanto, os edifícios energeticamente eficientes estendem o espaço endereçável do mercado de controladores embarcados para cada complexo de apartamentos e torre comercial, prometendo ciclos de retrofit de alta margem à medida que as regulamentações de sustentabilidade se intensificam.

Análise Geográfica

A Ásia-Pacífico gerou 44,20% da receita de 2025 porque os corredores de serviços de manufatura eletrônica da China, a habilidade em mecatrônica de precisão do Japão e o ecossistema de memória da Coreia do Sul ancoram coletivamente vastas economias de escala. Os governos locais subsidiam expansões de fábricas de 300 mm e concedem isenções fiscais em linhas de embalagem avançada, protegendo os OEMs domésticos contra choques de fornecimento global. O plano da Índia de implantar 250 milhões de medidores inteligentes adiciona um fluxo de demanda estruturalmente duradouro para controladores de malha de radiofrequência de 16 e 32 bits que resistem a ambientes externos adversos.

A América do Norte permanece um cadinho para veículos definidos por software, avanços em saúde digital e modernização do Departamento de Defesa, todos os quais priorizam o fornecimento confiável de silício. Os incentivos federais catalisaram fábricas greenfield no Arizona e no Texas que prometem encurtar as futuras cadeias logísticas e moderar a exposição geopolítica. Os OEMs de saúde se concentram em torno de Boston e Minneapolis, co-localizando equipes de firmware e laboratórios de prototipagem de ASIC para que possam integrar enclaves de segurança personalizados em controladores para dispositivos regulamentados pela FDA.

A participação da Europa depende fortemente de plataformas automotivas, automação industrial e estatutos rigorosos de resiliência cibernética. A certificação IEC-62443, os mandatos de emissões Euro-7 e o impulso em direção a fábricas neutras em carbono garantem que as implantações de controladores embarcados permaneçam de missão crítica. O Oriente Médio e África e a América Latina juntos entregam uma fatia menor hoje; no entanto, os fundos soberanos do Golfo financiam projetos-piloto de cidades inteligentes e as montadoras de automóveis brasileiras localizam o conteúdo eletrônico, impulsionando os ganhos de design de controladores. Em todas as regiões, a próxima inflexão do mercado de controladores embarcados depende de cadeias de ferramentas de IA de borda que reduzam a dependência da nuvem, acelerem os tempos de resposta e cumpram as leis de soberania de dados.

Panorama Competitivo

O mercado de controladores embarcados é moderadamente concentrado: NXP Semiconductors, Microchip Technology, Renesas Electronics, STMicroelectronics e Infineon Technologies controlam juntos pouco mais de 80% das vendas mundiais. A aquisição de USD 2,5 bilhões pela Infineon da unidade de Ethernet automotiva da Marvell adiciona pilhas de protocolo vitais para veículos definidos por software, aprofundando sua presença nos ganhos de design de arquitetura zonal. A NXP expandiu suas credenciais de IA de borda ao absorver a Kinara por USD 307 milhões, obtendo núcleos de processamento neural que se encaixam em subsistemas de visão industrial e monitoramento de motoristas.

A Renesas aproveita sua propriedade tanto de MCUs quanto de dispositivos de energia para fornecer soluções E-Axe em pacote de sistema que agrupam controle de inversor, aceleradores de segurança funcional e blocos de firewall de cibersegurança. A STMicroelectronics constrói placas de referência de controladores zonais combinando estruturas de switch gigabit e pilhas de firmware prontas para virtualização, permitindo que os OEMs reduzam a proliferação de ECUs sem arriscar a conformidade com a segurança funcional. A Microchip se diferencia por meio de programas de fornecimento de longo prazo certificados que garantem disponibilidade por duas décadas, um fator decisivo para contratos aeroespaciais e médicos.

Nichos de espaço em branco atraem players menores: núcleos RISC-V de ultrabaixo vazamento visam sensores de coleta de energia, enquanto coprocessadores seguros com criptografia resistente a quantum abordam atualizações de infraestrutura crítica. Os distribuidores observam atividade crescente de design-in em torno de cadeias de ferramentas de código aberto que prometem conjuntos de instruções livres de royalties; no entanto, os ecossistemas ARM entrincheirados ainda comandam profundidade superior de suporte de silício. À medida que os clientes diversificam as estratégias de fornecimento, parcerias estratégicas e acordos plurianuais de wafer substituem as compras no mercado spot, vinculando fornecedores de controladores e OEMs a cadências alinhadas de roteiro de produtos.

Líderes do Setor de Controladores Embarcados

OMRON Corporation

ABB Ltd.

Honeywell International Inc.

Robert Bosch GmbH

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Infineon Technologies adquiriu o negócio de Ethernet automotiva da Marvell Technology por USD 2,5 bilhões, fortalecendo seu portfólio de veículos definidos por software.

- Abril de 2025: A Global Payments concordou em adquirir a Worldpay, escalando tecnologias de pagamento embarcado que processam USD 3,7 trilhões anualmente.

- Abril de 2025: A Qorvo introduziu soluções de localização de banda ultralarga, conectividade Matter e gerenciamento de bateria voltadas para sistemas industriais e automotivos.

- Março de 2025: A Infineon lançou as famílias AURIX™, TRAVEO™ T2G e PSoC™ Automotivo com kits de desenvolvimento econômicos para acelerar projetos automotivos e industriais.

- Março de 2025: A NXP Semiconductors adquiriu a pioneira em IA de borda Kinara por USD 307 milhões para incorporar unidades de processamento neural em toda a sua linha de controladores.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de controladores embarcados como todos os circuitos integrados de classe de microcontrolador autônomos vendidos a fabricantes de equipamentos originais para tarefas de controle dedicadas em sistemas eletrônicos, abrangendo dispositivos de 8 bits, 16 bits e 32 bits usados em ECUs automotivas, eletrodomésticos inteligentes, nós de IoT industrial e hardware de borda similar.

Exclusão de Escopo: computadores de placa única em nível de placa, processadores de uso geral discretos e controladores agrupados exclusivamente dentro de pacotes de sistema em chip não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Produto

- 8 Bits

- 16 Bits

- 32 Bits

- 64 Bits

- Por Tipo

- Dispositivos Lógicos Programáveis Simples (SPLD)

- Dispositivos Lógicos Programáveis Complexos (CPLD)

- Por Aplicação

- Automação Industrial

- Automotivo

- Eletrônicos de Consumo

- TI e Telecomunicações

- Saúde

- Automação Residencial e Predial Inteligente

- Aeroespacial e Defesa

- Outros

- Por Setor de Usuário Final

- OEMs

- Fabricantes Contratados (EMS)

- Integradores de Sistemas

- Fundições de Semicondutores (Fabless/Fab-lite)

- Por Geografia

- América do Norte

- Europa

- Ásia-Pacífico

- América do Sul

- Oriente Médio

- África

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gerentes de marketing de semicondutores, arquitetos de eletrônica automotiva de nível 1 na Ásia e na Europa, e fabricantes contratados em Shenzhen e Guadalajara para validar combinações de remessas de unidades, taxas de instalação automotiva e adoção emergente de RISC-V. Pesquisas estruturadas com OEMs de eletrodomésticos para casa inteligente e integradores de automação industrial ajudaram a refinar as curvas de erosão de preço médio de venda ao longo do ciclo de vida e as premissas de crescimento regional.

Pesquisa Documental

Nossos analistas primeiro mapearam as tendências de remessa e valor a partir de fontes públicas de primeiro nível, como códigos aduaneiros do UN Comtrade para microcontroladores, faturamentos mensais de Estatísticas Mundiais de Comércio de Semicondutores, painéis de automação VDMA da Alemanha e registros de implantação de medidores inteligentes da Administração de Informações de Energia dos EUA. Os relatórios anuais 10-K das empresas, apresentações para investidores e depósitos de patentes enriqueceram a compreensão das mudanças de preços e dos roteiros de arquitetura, enquanto ferramentas pagas como D&B Hoovers e Dow Jones Factiva forneceram divisões de receita em nível de empresa e notícias sobre expansões de capacidade de fábricas. Essas fontes ilustram os pools de demanda e os preços médios de venda que ancoram o ano base. A lista acima é ilustrativa, e muitos bancos de dados e revistas comerciais adicionais foram consultados para verificações cruzadas e esclarecimentos.

Dimensionamento e Previsão do Mercado

Uma reconstrução de cima para baixo começa com a receita global de microcontroladores relatada pelo WSTS, que é então filtrada pela participação funcional atribuível a cargas de trabalho de controladores embarcados antes que as divisões geográficas e verticais sejam aplicadas. Verificações pontuais de baixo para cima, consolidações de fornecedores para as principais famílias de 32 bits e auditorias de preço médio de venda × volume amostradas, preenchem lacunas e ajustam os totais. Os impulsionadores do modelo incluem produção de veículos leves, base instalada global de IoT, conteúdo médio de controladores por eletrodoméstico, transições de nó de fabricação que influenciam o custo do chip e mandatos regulatórios de segurança (por exemplo, Euro 7). As previsões empregam regressão multivariada combinada com análise de cenários para capturar taxas cíclicas de produção automotiva e oscilações de estoque de semicondutores, produzindo um CAGR de 2025-2030 alinhado com o consenso de nosso painel de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a dados de importação, relatórios de utilização de fábricas e divulgações trimestrais de fornecedores. Revisores seniores contestam anomalias, e atualizamos a cada doze meses, emitindo emendas provisórias se choques de fornecimento ou mudanças regulatórias alterarem materialmente as perspectivas.

Por que Nossa Linha de Base de Controladores Embarcados Comanda Confiabilidade

Os números publicados frequentemente divergem porque as empresas escolhem diferentes escopos de produto, aplicam curvas planas de preço médio de venda ou estendem os horizontes de previsão.

Os principais impulsionadores de lacunas incluem: Alguns estudos incorporam núcleos embarcados em SoC nos totais, inflando o valor. Outros assumem declínio linear do preço médio de venda, ignorando a escassez de fornecimento em 28 nm que a Mordor Intelligence considera. O ritmo de atualização varia; nossa atualização anual captura as mais recentes acelerações de plataformas de veículos elétricos, enquanto outros ainda citam dados anteriores à escassez de chips.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 6,55 B (2025) | ||

| USD 8,03 B (2025) | Consultoria Regional A | Inclui controladores SoC não autônomos e aplica erosão uniforme de 10% no preço médio de venda |

| USD 6,00 B (2023) | Revista Comercial B | Usa ano base mais antigo e omite volumes emergentes de RISC-V |

| USD 7,12 B (2023) | Consultoria Global C | Baseia-se em anúncios de capacidade de produção sem verificação de remessas |

Esses contrastes mostram como o escopo medido da Mordor Intelligence, a validação de caminho duplo e as atualizações oportunas fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que podem rastrear e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de controladores embarcados em 2026 e suas perspectivas de crescimento?

O mercado está em USD 7,09 bilhões em 2026 e deve atingir USD 10,51 bilhões até 2031, refletindo um CAGR de 8,21%.

Qual região geográfica lidera o mercado de controladores embarcados?

A Ásia-Pacífico responde por 44,20% da receita global, sustentada por sua densa base de manufatura e aceleração dos investimentos em fábricas inteligentes.

Por que os microcontroladores de 32 bits estão superando a adoção de 8 bits?

Eles fornecem a capacidade de processamento necessária para ADAS, controle de trem de força elétrico e cargas de trabalho de IA de borda, impulsionando um CAGR de 10,28% até 2031.

Como as regulamentações Euro-7 e OBD-II influenciam a demanda por controladores?

Regras mais rígidas de diagnóstico em tempo real e monitoramento de emissões aumentam o número de controladores por veículo, elevando o conteúdo de semicondutores e a receita do mercado.

Qual segmento de usuário final está se expandindo mais rapidamente?

A automação residencial e predial inteligente está crescendo a um CAGR de 11,52%, à medida que controladores habilitados por IA gerenciam HVAC, iluminação e segurança para eficiência energética.

Quais são as principais restrições que o setor enfrenta?

A escassez de wafer em 28 nm, o aumento dos custos de certificação IEC-62443 e a incerteza do ecossistema entre as arquiteturas ARM e RISC-V são os principais ventos contrários.

Página atualizada pela última vez em: