Tamanho e Participação do Mercado de Gateway IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

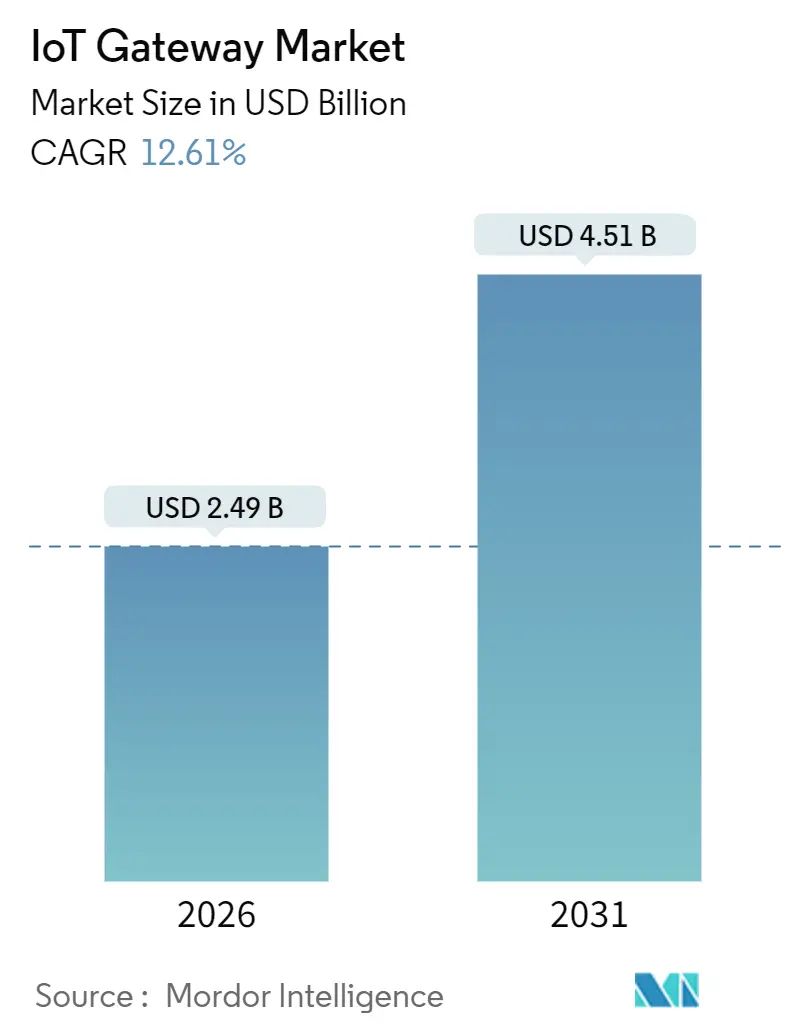

| Tamanho do Mercado (2026) | 2.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.61% CAGR |

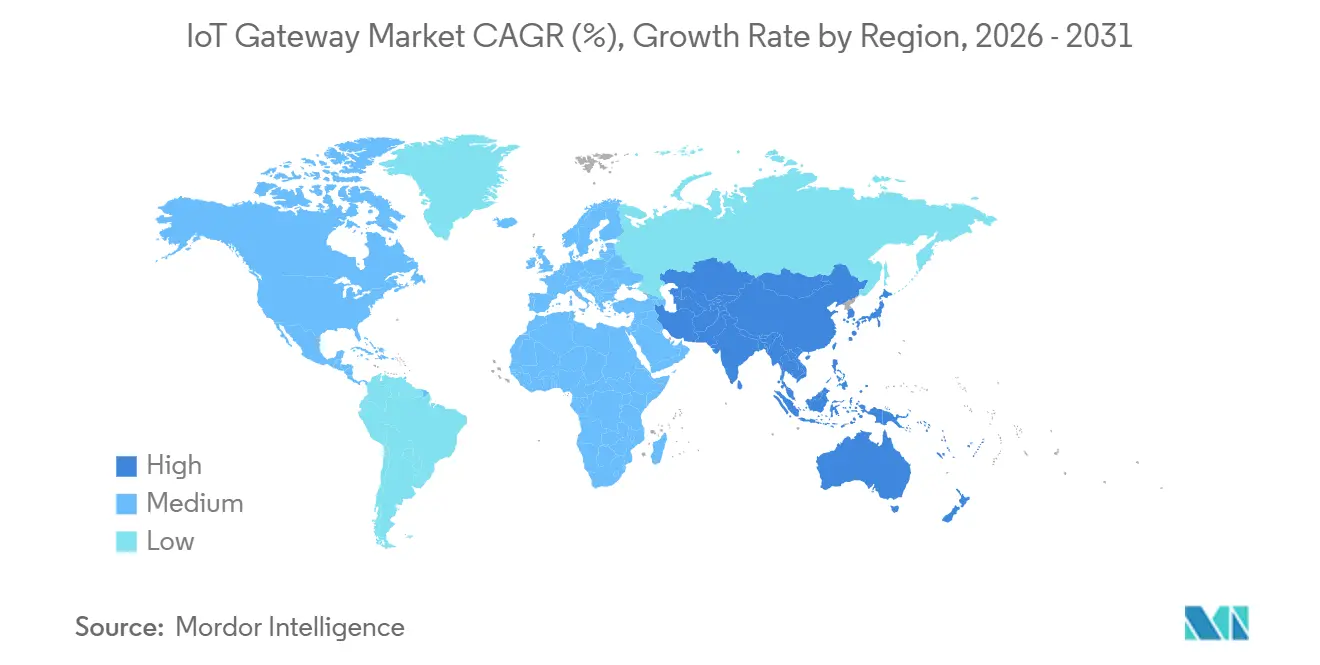

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

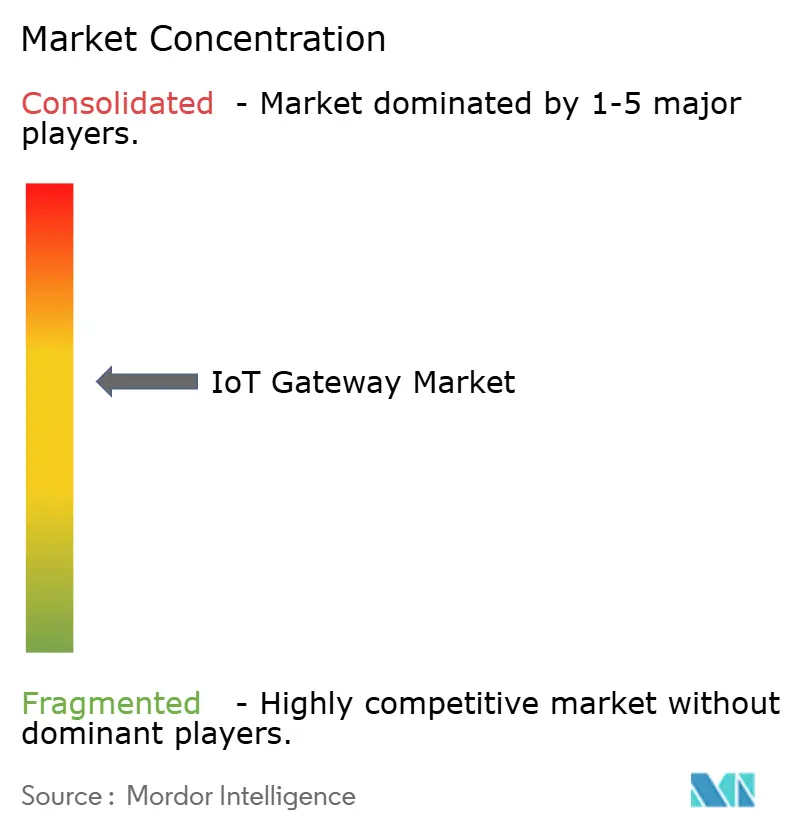

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gateway IoT por Mordor Intelligence

O tamanho do mercado de gateway IoT atingiu USD 2,49 bilhões em 2026 e está projetado para alcançar USD 4,51 bilhões até 2031, avançando a um CAGR de 12,61% durante o período de previsão. A expansão reflete uma reformulação estrutural na computação distribuída, em que os gateways executam cargas de trabalho de IA em contêineres na borda da rede, reduzindo a latência de ida e volta abaixo de 10 milissegundos para automação industrial e monitoramento clínico. As primeiras implantações de redes autônomas 5G, a chegada do backhaul Wi-Fi 7 e a inclusão de unidades de processamento neural nos SoCs de gateway estão comprimindo os custos de implantação e ampliando a margem de desempenho. Ao mesmo tempo, o fatiamento de redes privadas ajuda as empresas a segregar o tráfego operacional das rotas públicas, aumentando a adoção entre os fabricantes que necessitam de throughput determinístico. O gerenciamento seguro do ciclo de vida cibernético, liderado pela ativação de eSIM e raiz de confiança em hardware, está se tornando um critério de compra inegociável à medida que os agentes de ameaça intensificam os ataques a ativos de tecnologia operacional.

Principais Conclusões do Relatório

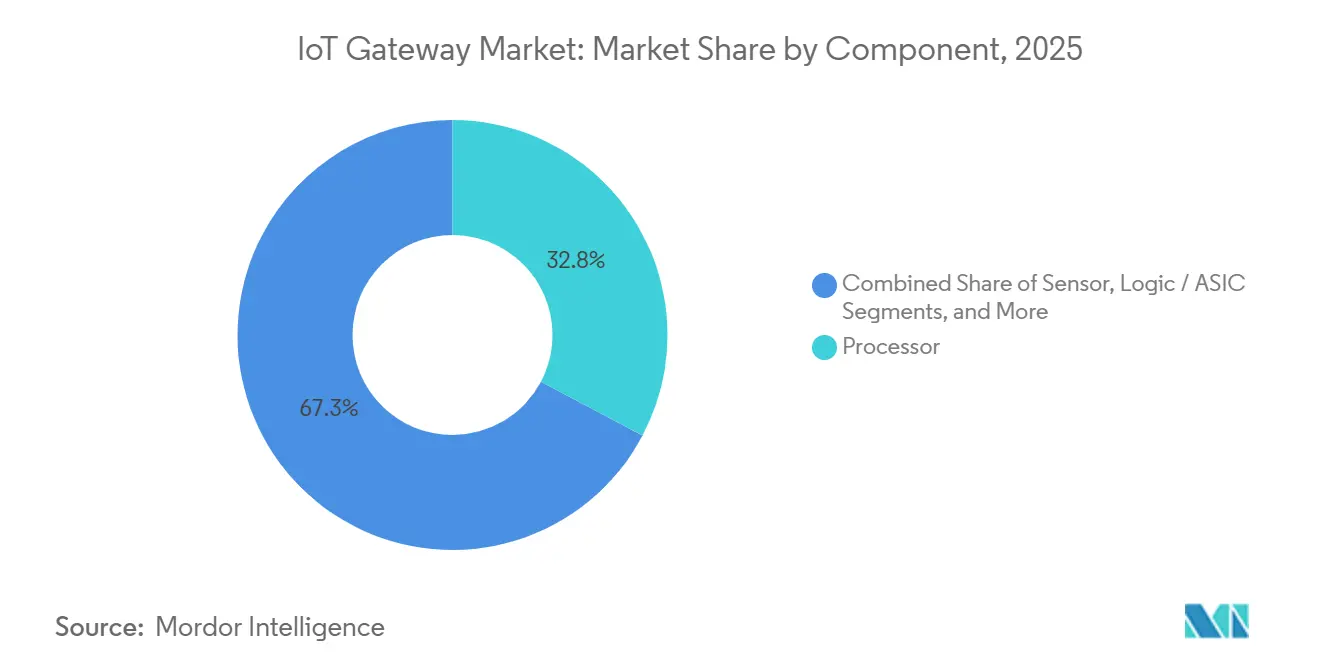

- Por componente, os processadores detinham 32,75% da participação do mercado de gateway IoT em 2025, enquanto os CIs de conectividade estão a caminho de expandir a um CAGR de 13,11% até 2031.

- Por setor de usuário final, a manufatura industrial respondeu por 29,84% do tamanho do mercado de gateway IoT em 2025, e a saúde está progredindo a um CAGR de 12,98% durante 2026-2031.

- Por ambiente de implantação, os gateways em trilho DIN comandaram 34,74% de participação em 2025, enquanto as unidades externas robustecidas estão projetadas para avançar a um CAGR de 13,33%.

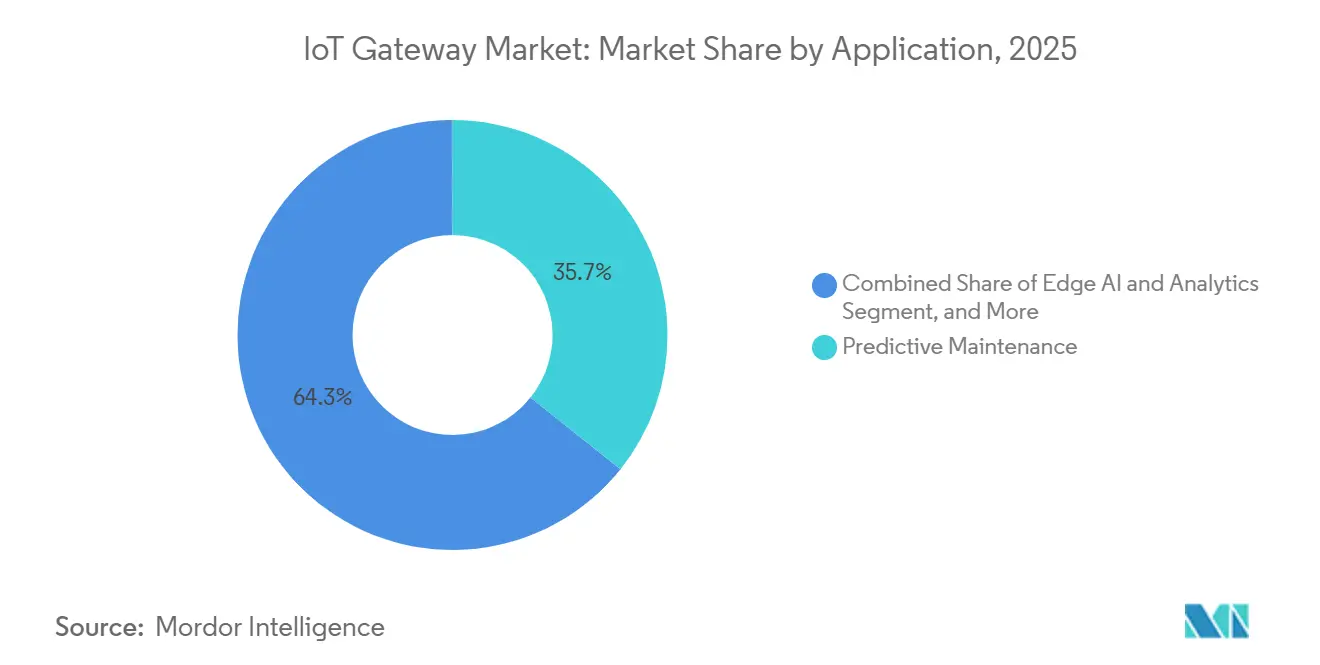

- Por aplicação, a manutenção preditiva liderou com 35,73% de participação do tamanho do mercado de gateway IoT em 2025, e a IA de borda está definida para crescer a um CAGR de 13,55%.

- Por geografia, a América do Norte capturou 38,74% de participação em 2025; a Ásia-Pacífico está posicionada para um CAGR de 13,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights do Mercado Global de Gateway IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de conectividade de borda de baixa latência habilitadas por 5G | +2.8% | Global, com alta densidade inicial na Coreia do Sul, nos Emirados Árabes Unidos e nos clusters metropolitanos dos EUA | Curto prazo (≤ 2 anos) |

| Adoção da Indústria 4.0 e análise de borda em fábricas | +2.4% | Corredores de manufatura da Europa e da Ásia-Pacífico, com expansão para o México e o Vietnã | Médio prazo (2-4 anos) |

| Implantações rápidas de gateways LPWAN em cidades inteligentes | +1.9% | Centros urbanos da Ásia-Pacífico, iniciativas seletivas de cidades inteligentes na UE | Médio prazo (2-4 anos) |

| Inferência de IA/ML migrando da nuvem para o silício do gateway | +2.6% | América do Norte e Ásia-Pacífico, adoção limitada em mercados MEA sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Fatiamento de rede privada de operadora de telecomunicações para backhaul IoT seguro | +1.7% | Campi empresariais na América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Crescente demanda de OEM por gerenciamento seguro do ciclo de vida baseado em eSIM | +1.3% | Global, com ventos favoráveis regulatórios na UE (eIDAS 2.0) e nos EUA (CMMC 2.0) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Conectividade de Borda de Baixa Latência Habilitadas por 5G

As empresas estão adotando núcleos autônomos 5G que garantem latência abaixo de 20 milissegundos, permitindo que os gateways controlem robôs colaborativos e ferramentas de serviço de realidade aumentada em tempo real. O processador QCS8550 da Qualcomm combina um modem 5G RedCap com um motor de IA de 12 TOPS, permitindo que os operadores de fábricas mantenham a inferência de visão de alto throughput nas instalações enquanto enviam trabalhos de retreinamento de modelos para a nuvem.[1]Qualcomm, "Processador IoT Qualcomm QCS8550," qualcomm.com Os sites de 5G privado aumentaram 140% ano a ano, com os embarques de gateways para plantas automotivas representando 38% desse volume.[2]Ericsson, "Relatório de Mobilidade Ericsson 2025," ericsson.com O RedCap tornou-se comercialmente disponível em meados de 2025; no entanto, a maioria dos sensores alimentados por bateria ainda depende do LTE-M, resultando em uma arquitetura de dois níveis com links de alta largura de banda e baixo consumo de energia. Os primeiros adotantes relatam que a latência determinística reduz as paralisações de produção não planejadas ao permitir a coordenação de máquinas em nível de microssegundo.

Adoção da Indústria 4.0 e Análise de Borda em Fábricas

Os fabricantes incorporam gateways IoT em máquinas CNC e esteiras transportadoras para executar modelos de manutenção preditiva que sinalizam falhas de rolamentos com 72 horas de antecedência, reduzindo o tempo de inatividade em quase um terço. A Siemens entregou mais de 50.000 gateways Industrial Edge em 2024, cada um enviado com um marketplace para aplicativos de análise em contêineres.[3]Siemens, "Industrial Edge," siemens.com A plataforma ABB Ability Edgenius, lançada em março de 2025, permite que as equipes de manutenção implantem modelos TensorFlow Lite por meio de uma interface de arrastar e soltar, eliminando a necessidade de profissionais de ciência de dados.[4]ABB, "ABB Ability Edgenius," abb.com Embora o retorno sobre o investimento esteja comprovado, as redes operacionais com isolamento total (air-gapped) dificultam a atualização via rede sem fio; muitas instalações ainda utilizam chaves USB para atualizações de firmware, prolongando assim o tempo médio de remediação de patches críticos.

Implantações Rápidas de Gateways LPWAN em Cidades Inteligentes

As autoridades urbanas na China, na Índia e nos países do Golfo estão instalando gateways LoRaWAN e NB-IoT no mobiliário urbano para monitorar a qualidade do ar, o estacionamento e a coleta de resíduos. A China Mobile ultrapassou 300 milhões de endpoints NB-IoT em dezembro de 2024, ancorando a economia de volume para o silício de banda ultrafina. Os gestores municipais relatam uma vida útil da bateria do sensor de mais de cinco anos, resultando em menos deslocamentos de veículos para manutenção. Cidades europeias como Lyon estão sobrepondo o backhaul Wi-Fi 7 a clusters LPWAN para agregar tráfego em nós de borda que podem executar análises básicas antes de encaminhar resumos para a nuvem. O financiamento governamental vinculado a metas de sustentabilidade acelera a implantação, mas os ciclos de aquisição continuam longos porque cada novo gateway deve cumprir as normas de cibersegurança em evolução.

Inferência de IA/ML Migrando da Nuvem para o Silício do Gateway

Os fabricantes de chips agora integram unidades de processamento neural diretamente nos SoCs de gateway, entregando de 1 a 8 TOPS de inferência INT8 com orçamentos de energia abaixo de 10 watts. A linha Intel Atom x6000E é fornecida com um acelerador de 1,5 TOPS e Computação de Tempo Coordenado para agendamento determinístico. O dispositivo NXP Ara-1 atinge 8 TOPS enquanto cumpre os requisitos ISO 26262 ASIL-B, desbloqueando casos de uso de segurança funcional em gateways automotivos V2X. A inferência local evita taxas recorrentes de nuvem que podem atingir somas de sete dígitos em fábricas com câmeras abundantes; no entanto, as frotas de dispositivos agora requerem implantações orquestradas de modelos para manter a precisão à medida que as condições operacionais mudam. Os bootloaders com partições A-B e cargas úteis criptografadas estão ganhando preferência para garantir a reversão caso uma atualização apresente defeito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de padrões de protocolo e custo de integração legada | -1.8% | Global, agudo em instalações industriais de campo marrom com equipamentos com mais de 20 anos | Curto prazo (≤ 2 anos) |

| Escalada da superfície de ataque cibernético em gateways distribuídos | -2.1% | América do Norte e Europa, onde o ransomware direcionado a redes de OT se intensificou pós-2023 | Curto prazo (≤ 2 anos) |

| Ciclos curtos de atualização impulsionando preocupações com CAPEX e resíduos eletrônicos | -1.4% | Europa e América do Norte, com pressão regulatória da Diretiva WEEE da UE e mandatos de economia circular | Médio prazo (2-4 anos) |

| Cobertura 5G global desigual limitando casos de uso avançados | -1.6% | Mercados emergentes na África, América do Sul e Ásia-Pacífico rural, onde a penetração do 5G permanece abaixo de 15% | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Padrões de Protocolo e Custo de Integração Legada

Os gateways lidam com Modbus RTU, OPC UA, MQTT, CoAP e fieldbus proprietários, forçando pilhas de software separadas que sobrecarregam as imagens de firmware e complicam a garantia de qualidade. Pesquisas do IEEE mostram que bugs de conversão desencadeiam quase metade do tempo de inatividade dos gateways, com incompatibilidades de tipos de dados entre Modbus e MQTT encabeçando a lista. Embora o protocolo Matter tenha ganhado impulso em casas inteligentes, apenas uma minoria dos gateways industriais enviados em 2025 o suporta, deixando as fábricas a manter pilhas paralelas indefinidamente. Retrofitar um CLP com mais de uma década de uso com Ethernet/IP pode custar mais do que substituir o controlador, paralisando projetos de atualização em plantas com restrições financeiras. Os OEMs respondem fornecendo placas de expansão modulares para gateways, mas estas adicionam custo à lista de materiais e prolongam os ciclos de certificação.

Escalada da Superfície de Ataque Cibernético em Gateways Distribuídos

Cada gateway implantado expõe serviços web, brokers de mensagens ou consoles SSH que os adversários sondiam em busca de escalada de privilégios. Um aviso da CISA de 2024 listou 14 vulnerabilidades críticas em principais marcas de gateways, incluindo falhas de Execução Remota de Código em painéis de gerenciamento padrão. A auditoria de segurança anual da Digi International revelou que 22% de sua base instalada executava firmware com mais de 18 meses de idade, destacando a lenta adoção de patches. A certificação IEC 62443 impõe inicialização segura e atualizações assinadas, mas não chega a exigir monitoramento contínuo em tempo de execução, deixando espaço para intrusões que sequestram payloads de sensores. O Instituto Ponemon estima o custo médio de uma violação relacionada a IoT em USD 4,2 milhões, com os gateways sendo o ponto inicial de comprometimento em quase um terço dos incidentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: CIs de Conectividade Superam Processadores em Projetos de Rádio Misto

A receita de CIs de conectividade está prevista para expandir a um CAGR de 13,11% durante 2026-2031, à medida que as placas multirádio demandam front-ends de RF discretos para Wi-Fi 7, Bluetooth LE e 5G RedCap. O chipset Wi-Fi 7 tribanda da Qualcomm gera throughput de pico de 5,8 Gbps, atendendo às cargas de trabalho de inspeção por visão que transmitem vídeo 4K de linhas de produção. Os processadores permanecem o maior item de linha porque sustentam o cômputo e a segurança; no entanto, seu crescimento fica atrás à medida que os OEMs estendem os ciclos de vida para recuperar os investimentos em P&D. O tamanho do mercado de gateway IoT para CIs de conectividade deve ultrapassar USD 1 bilhão até 2031, se as previsões de unidades se mantiverem.

A inflexão da IA de borda reformula os critérios dos processadores. Intel e NXP agrupam aceleradores de 1 a 8 TOPS mais relógios determinísticos, cobrando um prêmio de preço de 23% que os OEMs pagam de bom grado para se diferenciar na latência de inferência. Memória e armazenamento se tornam commodities, embora a memória flash NOR com Execução no Local (XiP) mantenha margem porque a inicialização segura a exige. Os CIs de gerenciamento de energia são projetados para acomodar faixas de tensão de entrada mais amplas, alinhando-se com os padrões de certificação globais.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor de Usuário Final: Saúde Avança Rapidamente, Manufatura Mantém Posição

A manufatura industrial reivindicou 29,84% do tamanho do mercado de gateway IoT em 2025, sustentada pela manutenção preditiva e pelos robôs colaborativos que precisam de sinais de falha de segurança em tempo real. Siemens, ABB e Schneider Electric integram gateways em armários de CLP para simplificar a aquisição. A saúde cresce a um CAGR de 12,98% à medida que os quadros de reembolso cobrem dispositivos de monitoramento remoto de pacientes que agregam sinais vitais, dados de bomba de infusão e métricas de ventiladores. Um estudo da JAMA relatou que os gateways hospitalares reduziram os tempos de detecção de sepse em seis horas, economizando leitos de cuidados intensivos.

Os setores automotivo e de transporte aproveitam os gateways V2X para telemetria de frotas; no entanto, os atrasos na alocação de espectro na UE estão empurrando a implantação em larga escala para 2026. Energia e utilidades adotam gateways com classificação IP67 em subestações para balanceamento de rede elétrica, enquanto redes de varejo instalam gateways habilitados para câmera para rastrear o fluxo de visitantes, embora apenas um terço obtenha retorno dentro de dois anos.

Por Aplicação: IA de Borda Lidera a Nova Criação de Valor

A manutenção preditiva detinha 35,73% de participação do tamanho do mercado de gateway IoT em 2025, alavancando entradas de vibração e térmica para cortar paralisações não programadas. A IA de borda e análise é o segmento de crescimento mais rápido, com um CAGR de 13,55%, porque a execução local do TensorFlow Lite ou ONNX evita taxas de inferência em nuvem que podem exceder múltiplos do custo do hardware. O kit de ferramentas OpenVINO da Intel permite que os engenheiros portem modelos de visão para gateways com mudanças mínimas de código, encurtando o período do piloto à produção em semanas.

O gerenciamento seguro de conectividade ganha impulso à medida que as empresas migram de VPNs estáticas para sobreposições de confiança zero definidas por software. Os gateways de tradução de protocolo crescem lentamente em projetos de campo verde que adotam MQTT nativamente, mas permanecem relevantes em plantas de campo marrom onde os dispositivos Modbus continuam em serviço por décadas.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Ambiente de Implantação: Unidades Externas Robustecidas Estendem a Borda para Locais Adversos

Os gateways em trilho DIN retiveram 34,74% de participação em 2025, beneficiando-se da compatibilidade mecânica com painéis de fábricas. Os modelos externos robustecidos, selados a IP67, superarão o mercado geral de gateway IoT a um CAGR de 13,33% à medida que as empresas de utilidades mudam seu monitoramento para subestações remotas. Os gateways portáteis atendem a canteiros de obras e locais de eventos onde a conectividade de curto prazo tem prioridade sobre o gasto de capital; no entanto, seu preço unitário mantém a adoção em nicho.

As restrições térmicas moldam o design do invólucro; os alojamentos externos limitam o TDP do processador a 25 watts, restringindo o throughput de IA a menos que os fornecedores adotem conjuntos de dissipação de calor avançados. O carregamento solar e os buffers de bateria de cinco dias estão se tornando obrigatórios em regiões com redes elétricas instáveis, particularmente em partes da África e da América do Sul.

Análise Geográfica

A América do Norte capturou 38,74% da participação do mercado de gateway IoT em 2025, impulsionada pelas primeiras implantações de redes autônomas 5G e pelos hubs de logística que dependem do LTE privado para o rastreamento de ativos. A Cisco embarcou 180.000 gateways industriais no exercício fiscal de 2025, agrupando análises Splunk para se diferenciar. O Canadá concentra-se em mineração e silvicultura com unidades robustecidas que suportam invernos abaixo de zero, enquanto a onda de nearshoring do México instala linhas IIoT de campo verde para fornecedores automotivos.

A Ásia-Pacífico cresce a um CAGR de 13,66%, o mais rápido do mundo. A China implanta gateways NB-IoT para medidores inteligentes em escala massiva, e a Índia lança hubs LoRaWAN em corredores de logística agrícola. O Japão e a Coreia do Sul são pioneiros em redes privadas 5G para robôs móveis autônomos, enquanto a Austrália utiliza LPWAN para o monitoramento de lavouras e gado em vastas fazendas. A fragmentação regulatória, como a certificação de segurança de dispositivos pendente da Índia, pode atrasar os lançamentos em até um ano.

A Europa detinha 22% de participação em 2025. A Alemanha investe fortemente no programa Indústria 4.0, a França impulsiona projetos-piloto de cidades inteligentes e o Reino Unido canaliza a política pós-Brexit para redes de campus 5G. A Diretiva NIS2 exige conformidade com a IEC 62443, adicionando de 15 a 20% ao custo das contas de gateway, enquanto melhora a segurança de referência. A adoção na Europa Meridional fica atrás devido à menor intensidade de automação, e a Europa Oriental cresce à medida que os fornecedores automotivos se modernizam.

O Oriente Médio e a África detêm uma participação combinada de 7%. Os Emirados Árabes Unidos e a Arábia Saudita financiam megaprojetos onde milhares de gateways suportam mobilidade autônoma e gestão de energia. A América do Sul adota LoRaWAN para irrigação e medição inteligente, embora os ventos econômicos contrários dificultem implantações amplas.

Cenário Competitivo

O mercado de gateway IoT é moderadamente fragmentado, pois os 10 principais fornecedores comandam a maior parte da receita combinada. Cisco, Advantech e Dell Technologies alavancam os portfólios de redes existentes para vender hardware de borda, enquanto Intel, Qualcomm e NXP integram verticalmente ao oferecer projetos de referência que encurtam o tempo de comercialização dos OEMs. Incumbentes de automação industrial como Siemens e ABB incorporam a lógica de gateway em CLPs, enquadrando o IoT como um recurso em vez de uma SKU separada. Huawei, Nokia e Ericsson vinculam os gateways a acordos de infraestrutura 5G, agrupando rádio, núcleo e borda em um único contrato.

A área da saúde exige vias de dados aprovadas pela FDA, levando a Digi International a lançar um gateway em conformidade com HIPAA que tem como alvo o nicho de monitoramento remoto de pacientes de USD 400 milhões. Petróleo e gás exigem invólucros certificados pela ATEX, limitando a concorrência a especialistas em produtos robustecidos. Start-ups como Samsara desacoplam o middleware do hardware, permitindo que os clientes carreguem cargas de trabalho em contêineres via rede sem fio. Os mandatos da IEC 62443 agora filtram fornecedores que não possuem inicialização segura ou verificações de integridade em tempo de execução, elevando as barreiras para novos entrantes.

Líderes do Setor de Gateway IoT

Cisco Systems, Inc.

Advantech Co., Ltd.

Microchip Technology Inc.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Itron adquiriu a Urbint por USD 325 milhões para incorporar previsão de risco baseada em IA em gateways de rede elétrica inteligente.

- Outubro de 2025: A Qualcomm apresentou o SoC de gateway QCS8550 com modem 5G RedCap integrado e acelerador de IA de 12 TOPS.

- Setembro de 2025: A Siemens firmou parceria com a AWS para pré-carregar gateways Industrial Edge com Greengrass para facilitar a implantação de Lambda.

- Julho de 2025: A Cisco relatou o envio de 180.000 gateways industriais, um aumento anual de 34%, impulsionado pela demanda por redes privadas 5G.

Escopo do Relatório Global do Mercado de Gateway IoT

O Relatório do Mercado de Gateway IoT é Segmentado por Componente (Processador, Sensor, Dispositivo de Memória e Armazenamento, CI de Conectividade, Lógica/ASIC, Gerenciamento de Energia e Outros), Setor de Usuário Final (Industrial/Manufatura, Automotivo e Transporte, Saúde e Ciências da Vida, Eletrônicos de Consumo e Casa Inteligente, Energia e Utilidades, BFSI, Petróleo e Gás, Varejo e Hospitalidade, Aeroespacial e Defesa, Agricultura e Agricultura Inteligente), Ambiente de Implantação (Trilho DIN/Trilho-Guia, Montagem em Parede/Armário, Incorporado/Nível de Placa, Externo Robustecido, Portátil/Móvel), Aplicação (IA de Borda e Análise, Monitoramento Remoto e Telemetria, Manutenção Preditiva, Gerenciamento Seguro de Conectividade, Gateway de Tradução de Protocolo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Processador |

| Sensor |

| Dispositivo de Memória e Armazenamento |

| CI de Conectividade |

| Lógica / ASIC |

| Gerenciamento de Energia e Outros Componentes |

| Industrial / Manufatura |

| Automotivo e Transporte |

| Saúde e Ciências da Vida |

| Eletrônicos de Consumo e Casa Inteligente |

| Energia e Utilidades |

| BFSI |

| Petróleo e Gás |

| Varejo e Hospitalidade |

| Aeroespacial e Defesa |

| Agricultura e Agricultura Inteligente |

| IA de Borda e Análise |

| Monitoramento Remoto e Telemetria |

| Manutenção Preditiva |

| Gerenciamento Seguro de Conectividade |

| Gateway de Tradução de Protocolo |

| Trilho DIN / Trilho-Guia |

| Montagem em Parede / Armário |

| Incorporado / Nível de Placa |

| Externo Robustecido |

| Portátil / Móvel |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Processador | ||

| Sensor | |||

| Dispositivo de Memória e Armazenamento | |||

| CI de Conectividade | |||

| Lógica / ASIC | |||

| Gerenciamento de Energia e Outros Componentes | |||

| Por Setor de Usuário Final | Industrial / Manufatura | ||

| Automotivo e Transporte | |||

| Saúde e Ciências da Vida | |||

| Eletrônicos de Consumo e Casa Inteligente | |||

| Energia e Utilidades | |||

| BFSI | |||

| Petróleo e Gás | |||

| Varejo e Hospitalidade | |||

| Aeroespacial e Defesa | |||

| Agricultura e Agricultura Inteligente | |||

| Por Aplicação | IA de Borda e Análise | ||

| Monitoramento Remoto e Telemetria | |||

| Manutenção Preditiva | |||

| Gerenciamento Seguro de Conectividade | |||

| Gateway de Tradução de Protocolo | |||

| Por Ambiente de Implantação (Fator de Forma) | Trilho DIN / Trilho-Guia | ||

| Montagem em Parede / Armário | |||

| Incorporado / Nível de Placa | |||

| Externo Robustecido | |||

| Portátil / Móvel | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gateway IoT em 2031?

Espera-se que o mercado de gateway IoT atinja USD 4,51 bilhões até 2031, refletindo um CAGR de 12,61% durante 2026-2031.

Qual região tem a previsão de crescimento mais rápido para gateways IoT até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 13,66%, impulsionado por programas de medidores inteligentes NB-IoT em larga escala e pela rápida adoção de redes privadas 5G.

Qual segmento vertical da indústria apresenta o maior impulso de crescimento para gateways IoT?

A saúde está avançando a um CAGR de 12,98% à medida que o monitoramento remoto de pacientes reembolsável se expande em hospitais e ambientes de atendimento domiciliar.

Como o 5G RedCap influencia a adoção de gateways?

O 5G RedCap entrega throughput de 150 Mbps com menor consumo de energia do que o 5G completo, tornando o backhaul celular economicamente viável para gateways de largura de banda média em logística e manufatura.

Por que os gateways externos robustecidos estão ganhando força?

Empresas de utilidades, petróleo e gás e agências de transporte precisam de invólucros com classificação IP67 que suportem de −40 °C a +75 °C, o que impulsiona um CAGR de 13,33% para modelos robustecidos.

Página atualizada pela última vez em: