Tamanho e Participação do Mercado de Microcontroladores de Ultrabaixo Consumo de Energia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

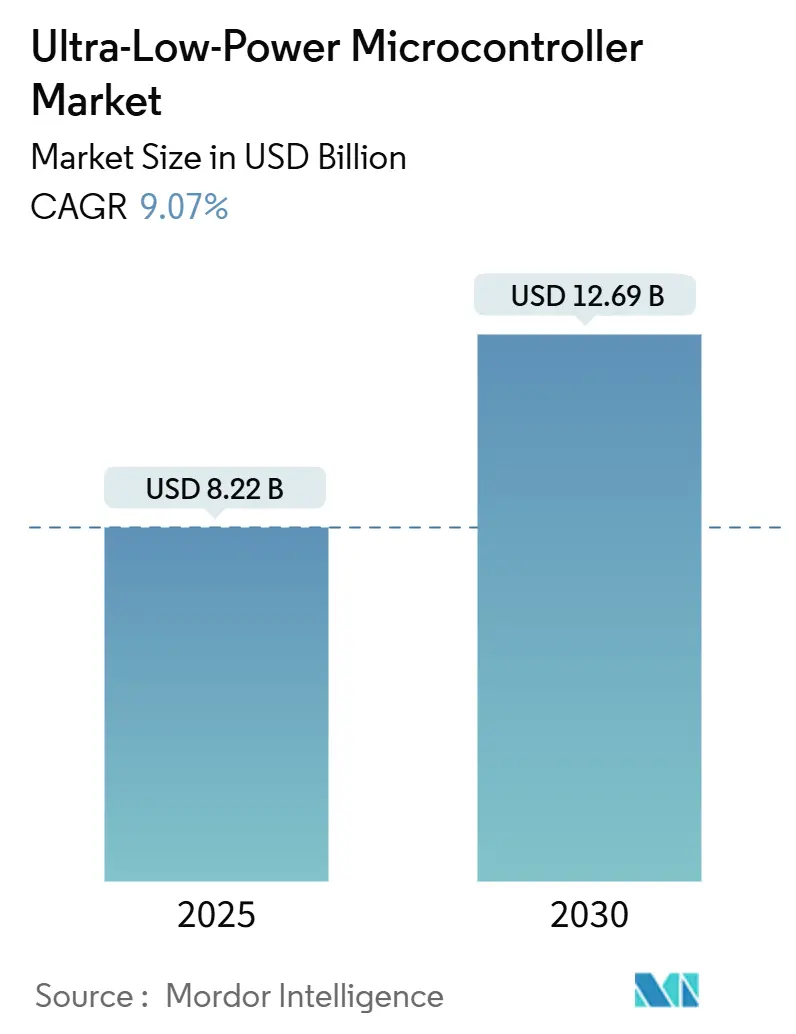

| Tamanho do Mercado (2025) | 8.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microcontroladores de Ultrabaixo Consumo de Energia por Mordor Intelligence

O tamanho do Mercado de Microcontroladores de Ultrabaixo Consumo de Energia é estimado em USD 8,22 bilhões em 2025, e espera-se que atinja USD 12,69 bilhões até 2030, a um CAGR de 9,07% durante o período de previsão (2025-2030).

A crescente implantação de nós IoT alimentados por bateria, arquiteturas de coleta de energia e mandatos cada vez mais rigorosos de eficiência energética continuam a impulsionar a demanda por dispositivos capazes de potência ativa abaixo de 10 µA/MHz. A América do Norte sustenta vantagens de pioneirismo por meio de implementações de redes inteligentes e estruturas regulatórias maduras, enquanto a escala de fabricação da Ásia-Pacífico acelera a adoção nos domínios de consumo, industrial e médico. O foco dos OEMs deslocou-se das meras reduções de corrente em modo de suspensão para orçamentos de energia holísticos que cobrem detecção, processamento e conectividade de ponta a ponta, desencadeando uma corrida de design em direção ao silício de limiar subtensão, motores de IA integrados e esquemas dinâmicos de bloqueio de energia. O posicionamento competitivo agora depende de demonstrar vida útil de bateria de uma década sem sacrificar a capacidade de processamento necessária para aprendizado no dispositivo e comunicações seguras.

Principais Conclusões do Relatório

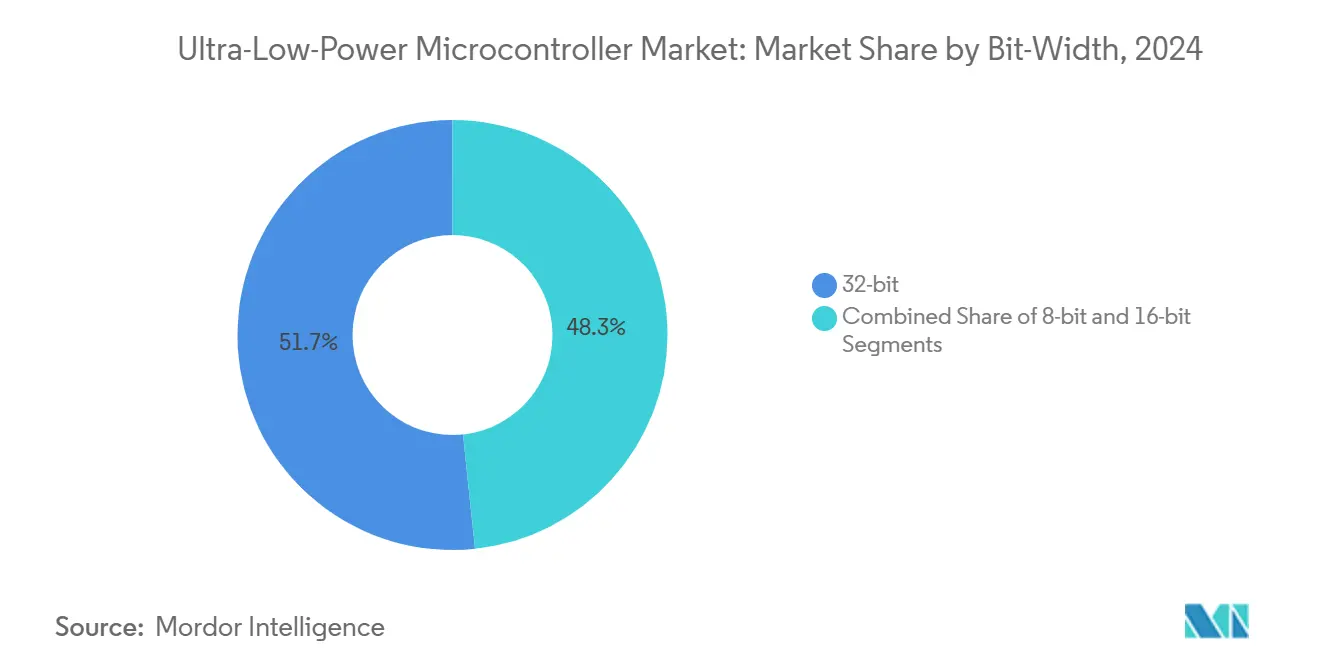

- Por largura de bits, as arquiteturas de 32 bits capturaram 51,67% da participação de receita em 2024 e estão projetadas para crescer a um CAGR de 9,71% até 2030.

- Por tipo de dispositivo periférico, os MCUs centrados em analógico responderam por 59,78% das vendas de 2024, enquanto as variantes centradas em digital têm previsão de registrar um CAGR de 10,67% até 2030.

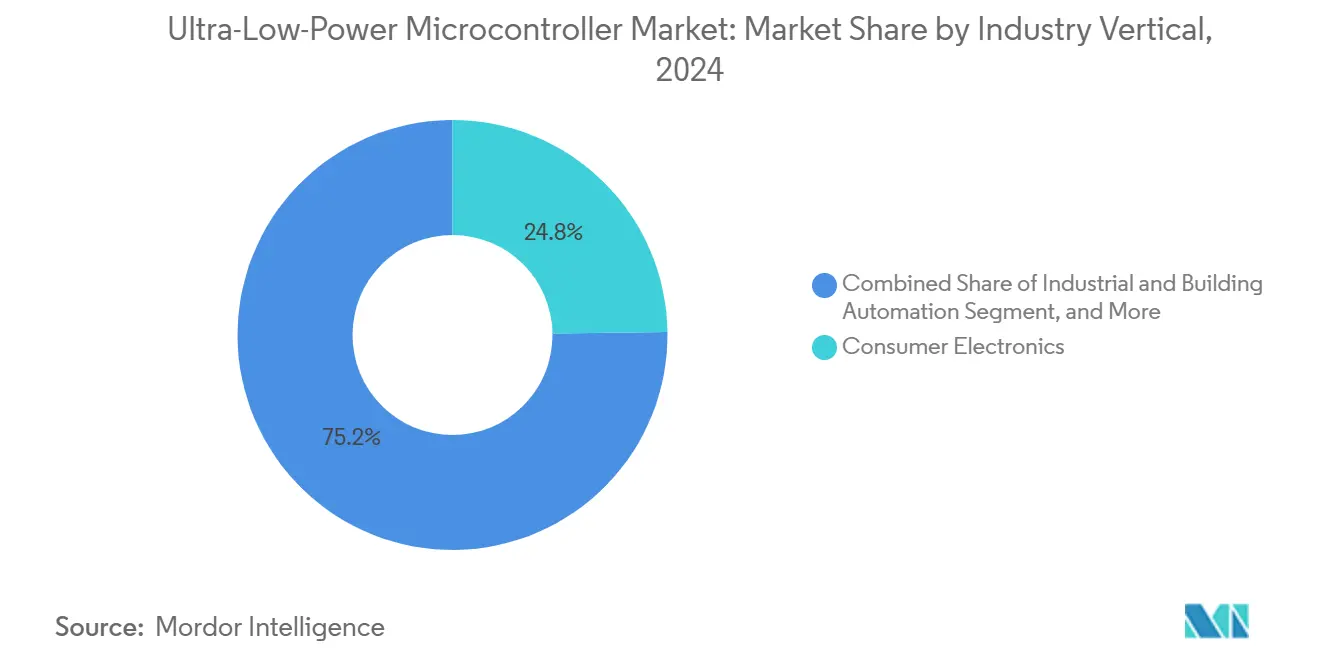

- Por vertical da indústria, a eletrônica de consumo dominou com uma participação de 24,78% em 2024; espera-se que saúde e dispositivos médicos registrem o CAGR mais rápido de 9,29% ao longo do período de previsão.

- Por aplicação, os controladores de casa inteligente detinham 23,86% do total de 2024, enquanto os dispositivos médicos portáteis e implantáveis estão posicionados para um CAGR de 9,33% até 2030.

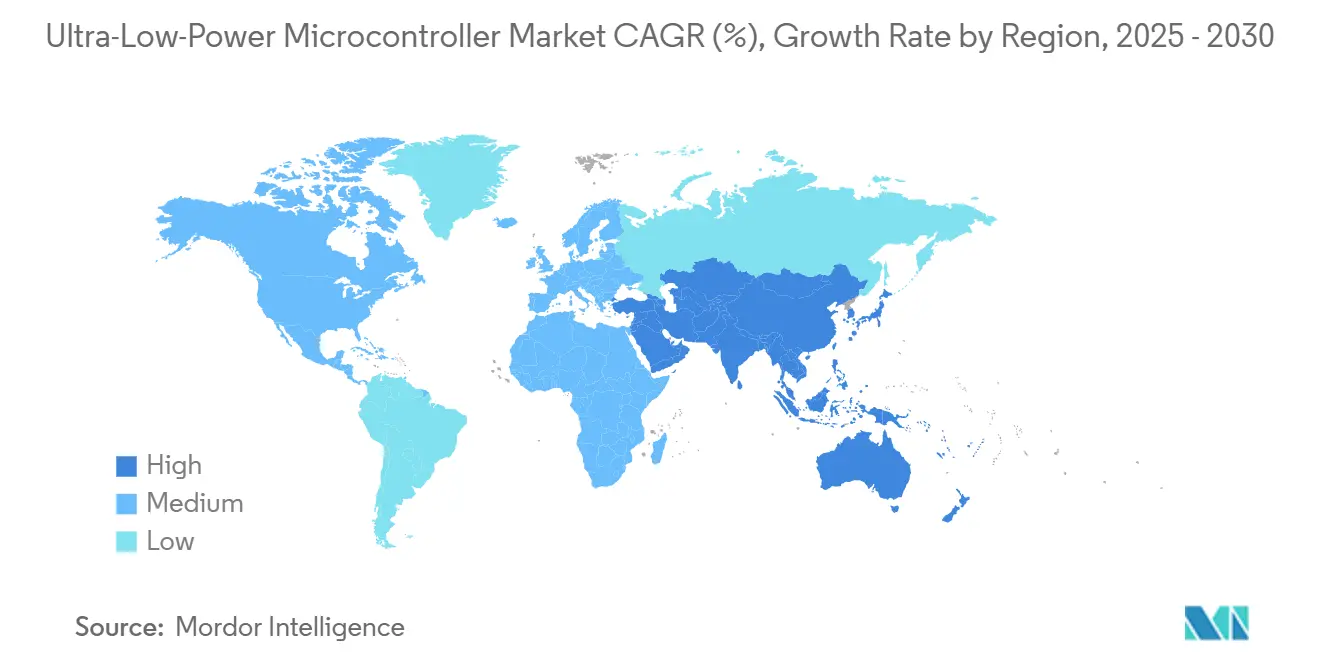

- Por geografia, a América do Norte liderou com 33,76% de participação de mercado em 2024, enquanto a Ásia-Pacífico está definida para avançar a um CAGR de 10,24% até 2030.

Tendências e Perspectivas do Mercado Global de Microcontroladores de Ultrabaixo Consumo de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo de endpoints IoT e wearables alimentados por bateria | +2.8% | Global, com a Ásia-Pacífico liderando a adoção | Curto prazo (≤ 2 anos) |

| Expansão de medidores inteligentes e casas inteligentes | +2.1% | América do Norte e UE como principais, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Sensores IoT industriais que demandam MCUs de ultrabaixo consumo com coleta de energia | +1.9% | Centros industriais globais, concentrados na Alemanha, China e EUA | Médio prazo (2-4 anos) |

| Regulamentações de eficiência energética para dispositivos eletrônicos | +1.4% | Diretiva RED da UE, Energy Star dos EUA, RoHS da China | Longo prazo (≥ 4 anos) |

| Aceleradores de IA/ML no chip que permitem bloqueio dinâmico de energia | +1.2% | Global, com adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Núcleos RISC-V de limiar subtensão para implantáveis e patches médicos | +0.8% | América do Norte, mercados de aprovação regulatória da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo de Endpoints IoT e Wearables Alimentados por Bateria

Wearables e nós de sensores agora são enviados em volumes medidos em bilhões, cada um esperado para executar múltiplas cargas de trabalho de detecção e sem fio por mais de uma semana em pilhas tipo botão. O SOC Apollo da Ambiq registra 6 µA/MHz de corrente ativa, permitindo que smartwatches transmitam dados biométricos por semanas em vez de dias. [1]Ambiq Micro, "MCUs Apollo de Ultrabaixo Consumo de Energia," ambiq.com À medida que as implantações escalam, os fabricantes de dispositivos combinam coletores fotovoltaicos, termoelétricos e cinéticos sob PMUs supervisoras que consomem meros nanoamperes, transformando vidas úteis sem manutenção em uma linha de base de compra. Os OEMs na Ásia-Pacífico lideram a disciplina de custos, enquanto as marcas norte-americanas impulsionam as especificações em direção a recursos de voz e visão sempre ativos. O apetite resultante por instruções eficientes em termos de processamento intensifica o uso de blocos DSP personalizados e domínios de clock de granularidade fina para reduzir cada microwatt.

Expansão de Medidores Inteligentes e Casas Inteligentes

As concessionárias na Europa e na América do Norte estipulam vidas úteis de 15 anos com correntes de suspensão abaixo de 1 µA, impulsionando medidores habilitados para LoRaWAN que podem sobreviver a climas externos severos enquanto permanecem atualizáveis por firmware. [2]Silicon Labs, "Soluções Sem Fio LoRaWAN," silabs.com A demanda residencial pivota em direção a hubs com voz em primeiro lugar e controladores com reconhecimento de gestos que requerem potência em repouso abaixo de 30 µW, mas entram em modos de inferência de múltiplos centenas de MHz. Os fornecedores se diferenciam por meio de variedade de estados de suspensão profunda, IP de segurança integrado e front-ends de RF modulares que reduzem semanas dos ciclos de design. Os roteiros de redução de custos dependem da migração para FD-SOI de 55 nm, embora a capacidade das fundições permaneça limitada.

Sensores IoT Industriais que Demandam Coleta de Energia

As fábricas retrofitam nós de equipamentos rotativos com amostragem a ≥ 10 kHz; os algoritmos devem ser executados localmente para evitar custos de latência e largura de banda. Microcontroladores de ultrabaixo consumo de energia com DSPs de 128 bits e firmware de amostragem adaptativa reduzem o consumo médio de corrente para abaixo de 20 µA, permitindo que sensores de vibração sejam alimentados inteiramente por coletores piezoelétricos. [3]Zhang L. et al., "Coleta de Energia para Sensores IoT Industriais," IEEE Sensors Journal, ieeexplore.ieee.org As instalações alemãs e chinesas preferem módulos prontos para uso que agrupam PMIC, MCU e transdutor MEMS, reduzindo a lista de materiais enquanto atendem aos padrões de segurança IEC-Ex. À medida que os ganhos de manutenção preditiva comprovam o retorno sobre o investimento, os fornecedores comandam ASPs premium apesar da erosão de preços de chips em outros lugares.

Regulamentações de Eficiência Energética para Dispositivos Eletrônicos

A Diretiva de Equipamentos de Rádio da UE e os perfis paralelos do Energy Star dos EUA agora estabelecem limites de potência ativa, obrigando as marcas a evidenciar economias no momento da auditoria. A conformidade se estende além do modo de espera para a eficiência de processamento, portanto os OEMs adotam escalonamento dinâmico de tensão/frequência vinculado a monitores de carga de trabalho em tempo real. O custo e o prazo de certificação incentivam a seleção de silício pré-qualificado sob SESIP Nível 3 ou superior. A longo prazo, os reguladores asiáticos planejam leis harmonizadas de ecodesign, ampliando o mercado endereçável para núcleos de ultrabaixo consumo de energia de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de design e custos de NRE mais elevados | -1.8% | Global, impactando particularmente OEMs menores | Curto prazo (≤ 2 anos) |

| Erosão de preços em meio à intensa concorrência entre fornecedores | -1.5% | Global, com os mercados da Ásia-Pacífico mais sensíveis ao preço | Médio prazo (2-4 anos) |

| Processamento/memória limitados restringem aplicações de alto desempenho | -1.2% | Global, afetando aplicações de IA/ML na borda | Médio prazo (2-4 anos) |

| Fornecimento frágil de FD-SOI de baixo vazamento e outros nós especializados | -0.9% | Global, concentrado em mercados avançados de fundições | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Design e Custos de NRE Mais Elevados

Alcançar a operação de limiar subtensão abaixo de 0,5 V exige caracterização rigorosa de PVT, estruturas de ESD expandidas e isolamento sofisticado de domínio de energia, inflando conjuntos de máscaras e horas de verificação. Pequenos OEMs sem talento analógico enfrentam barreiras de vários milhões de dólares antes do primeiro silício, empurrando-os em direção a módulos prontos para uso apesar dos preços unitários mais elevados. O firmware deve orquestrar latências de suspensão-ativação abaixo de 3 µs, adicionando ciclos de ajuste de RTOS que estendem os cronogramas dos projetos. Os fornecedores de ferramentas agora agrupam instrumentação de perfil de energia, mas as curvas de aprendizado íngremes persistem.

Erosão de Preços em Meio à Intensa Concorrência entre Fornecedores

Os participantes chineses entregam dispositivos de 32 bits comparáveis com ASPs 20–30% mais baixos, obrigando os líderes estabelecidos a agrupar BLE ou hubs de sensores para diferenciação. Os aumentos de wafer de 10–20% anunciados pela TSMC em nós de 28 nm e especializados comprimem ainda mais as margens. Os fornecedores contra-atacam com acordos de fornecimento de longo prazo e bloqueios de ecossistema, mas os clientes nos mercados de eletrodomésticos e iluminação permanecem orientados pelo preço, moderando o crescimento de receita ponderado por volume apesar da expansão de unidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Largura de Bits: Arquiteturas de 32 Bits Impulsionam a Inteligência na Borda

A classe de 32 bits registrou 51,67% da participação de mercado de microcontroladores de ultrabaixo consumo de energia em 2024, e o tamanho do mercado de microcontroladores de ultrabaixo consumo de energia para este grupo está projetado para expandir a um CAGR de 9,71% entre 2025-2030. A demanda decorre de inferência de IA, matemática de ponto flutuante e requisitos de inicialização segura que os núcleos de 8 bits e 16 bits não conseguem atender. Os catálogos de IP ARM Cortex-M0+, Cortex-M23 e RISC-V em expansão comprimem a potência ativa abaixo de 80 µA/MHz enquanto mantêm a paridade de cadeia de ferramentas com MCUs de maior desempenho. A reutilização de software entre nuvem e borda reduz o custo de engenharia, reforçando o impulso de 32 bits. Enquanto isso, os dispositivos de 8 bits permanecem indispensáveis em sensores de função única e críticos em custo, onde o tamanho do código raramente excede 4 KB. Novas opções de flash programável uma única vez reduzem a área do die, mantendo o 8 bits relevante para iluminação inteligente, brinquedos e medidores simples, mesmo com a erosão dos volumes de 16 bits.

A corrida de arquitetura agora orbita aceleradores de IA integrados que entregam 0,5–1 TOPS/W, colocando o 32 bits firmemente na frente do mercado de microcontroladores de ultrabaixo consumo de energia. Os pipelines de processamento híbrido descarregam camadas pesadas em MAC, permitindo que os clocks do núcleo caiam para abaixo de 10 MHz durante a inferência, estendendo assim a vida útil da bateria. Os fornecedores também aproveitam fluxos de design agnósticos em relação à largura de bits para portar IP periférico maduro de nós legados, reduzindo o risco ao migrar para FD-SOI. Os roteiros dos clientes especificam cada vez mais MCUs de 32 bits sem flash que transmitem código de FRAM externo, trocando corrente de espera marginal por economias na lista de materiais e capacidade de atualização de campo por via aérea.

Por Tipo de Dispositivo Periférico: Soluções Centradas em Analógico Mantêm Dominância

Os MCUs ricos em analógico contribuíram com 59,78% da receita de 2024, refletindo o prêmio pago por ADCs integrados, PGAs e geradores de polarização de sensores críticos para a captura de dados de baixo ruído. Essas peças reduzem a contagem da lista de materiais ao substituir amplificadores externos, melhoram a integridade do sinal e reduzem as correntes quiescentes totais para níveis de microampere. A aquisição precisa de biossinal para monitoramento de ECG, SpO₂ e EEG depende de tensões de offset abaixo de 1 µV e polarização de entrada na faixa de picoampere, benefícios difíceis de replicar por meio de front-ends discretos sob orçamentos de energia apertados.

Os dispositivos centrados em digital, embora menores na combinação atual, crescem mais rapidamente a um CAGR de 10,67% à medida que as aplicações de IA na borda, com protocolo intensivo e de elemento seguro escalam. Aqui, o valor do MCU reside em aceleradores integrados: motores de criptografia, DSPs de voz e núcleos neurais impulsionam cargas de trabalho pacotizadas, favorecendo lógica de alta densidade em detrimento da precisão analógica. Os roteiros apontam para arquiteturas convergidas onde os designers podem configurar o analógico no die na fase de opção de máscara, adaptando um único die base a múltiplos SKUs para SKUs de consumo, industrial e médico. Tal versatilidade sustenta as estratégias dos fornecedores voltadas para equilibrar o risco de estoque em relação à diversidade de aplicações em explosão no mercado de microcontroladores de ultrabaixo consumo de energia.

Por Vertical da Indústria: Saúde Avança à Frente dos Bens de Consumo

A eletrônica de consumo respondeu por 24,78% da receita de 2024 graças a wearables, hearables e hubs de casa inteligente que demandam detecção sempre ativa. No entanto, o segmento de saúde e dispositivos médicos está previsto para registrar o CAGR mais rápido de 9,29%, à medida que os reguladores aprovam monitores implantados de longa duração e biossensores em formato de patch que requerem corrente média <10 µA para vida útil de vários anos. Monitores contínuos de glicose, gerenciamento de ritmo cardíaco e bombas de administração de medicamentos em circuito fechado direcionam as aquisições para MCUs certificados sob IEC 60601.

A automação industrial e predial mantém CAGRs estáveis em torno de meados de um dígito, à medida que a manutenção preditiva e o controle climático com reconhecimento de ocupação alcançam visibilidade de retorno sobre o investimento empresarial. A adoção automotiva acelera com módulos de espera de ADAS, TPMS e chaveiros de entrada sem chave que devem suportar extremos de temperatura de −40 °C a +125 °C, pressionando os fornecedores a qualificar dispositivos FD-SOI para AEC-Q100 Grau 0. As implantações de cidades inteligentes e concessionárias, embora menores em receita hoje, catalisam pedidos de volume devido a mandatos de bateria de 15 a 20 anos e requisitos de backhaul LoRa/NB-IoT, sustentando o crescimento de médio prazo para o mercado de microcontroladores de ultrabaixo consumo de energia.

Por Aplicação: Dispositivos Médicos Lideram o Potencial Futuro

Os controladores de casa inteligente retiveram uma participação de 23,86% em 2024, sustentados por iluminação assistida por voz, HVAC e nós de segurança que acessam serviços em nuvem ininterruptamente. No entanto, os dispositivos médicos portáteis e implantáveis estão definidos para superar todos os segmentos a um CAGR de 9,33%, refletindo mudanças demográficas e modelos de reembolso que favorecem dados contínuos do paciente. O tamanho do mercado de microcontroladores de ultrabaixo consumo de energia para essas aplicações médicas está posicionado para cruzar USD 3 bilhões até 2030, impulsionado por núcleos RISC-V de limiar subtensão capazes de classificação de ECG sempre ativa com consumo médio <20 µW.

Os wearables migram do condicionamento físico para métricas de grau médico, como pressão arterial e detecção de apneia do sono, elevando o padrão na fusão de sensores e inferência de aprendizado de máquina baseada na borda. Os nós de sensores sem fio formam a espinha dorsal da Indústria 4.0, agrupando dados de vibração e temperatura em pacotes criptografados para pré-processamento no lado do gateway. As unidades de medição inteligente adotam microcontroladores de ultrabaixo consumo de energia com multiplicação de ciclo único e motores AES-128, permitindo faturamento seguro para redes de água, gás e eletricidade em todo o mundo. Os controladores de borda industrial integram novos MACs Ethernet prontos para TSN para satisfazer loops de controle determinístico abaixo de milissegundos enquanto atendem às metas de 1 mA/MHz que limitam a dissipação de calor do gabinete.

Análise Geográfica

A América do Norte deteve 33,76% da receita global em 2024 com base na infraestrutura madura de redes inteligentes, wearables médicos aprovados pela FDA e um ecossistema estabelecido de serviços de design. As concessionárias dos EUA firmam contratos plurianuais especificando vida útil de bateria de 15 anos, reforçando a demanda por PMUs integradas e pilhas sem fio autenticadas. Os códigos de habitação de emissão líquida zero residencial do Canadá e a expansão da fabricação automotiva do México adicionam volume incremental para fornecedores regionais.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 10,24%, impulsionada pelos investimentos em IoT industrial da China, que devem atingir USD 150 bilhões até 2030. Os incentivos governamentais aceleram as casas de design de MCU domésticas, mas os players globais ainda dominam o silício de limiar subtensão premium. O Japão e a Coreia do Sul lideram na miniaturização de eletrônicos de consumo, adotando pacotes WLCSP de flip-chip tão pequenos quanto 1,8 × 1,8 mm para fones de ouvido e anéis inteligentes. A Missão de Cidades Inteligentes da Índia implanta monitores ambientais baseados em LoRaWAN em toda a cidade, apostando em soluções de mercado de microcontroladores de ultrabaixo consumo de energia de baixo custo para reduzir a manutenção. A automação de mineração da Austrália requer peças robustas capazes de −40 °C com alta imunidade a ESD, oferecendo oportunidades de nicho, mas lucrativas.

A Europa enfatiza a sustentabilidade por meio da Diretiva RED e medidas de economia circular, levando os OEMs a comparar o consumo de energia meticulosamente. As fábricas farol da Indústria 4.0 da Alemanha especificam kits de sensores com coleta de energia com retorno sobre o investimento de cinco anos. O lançamento de medidores inteligentes do Reino Unido continua a gerar pedidos de volume para MCUs de 32 bits com suporte a fallback NB-IoT celular. A França e os Países Baixos impulsionam a adoção integrada de automação predial, valorizando a cibersegurança SESIP Nível 3 para conformidade com o RGPD. Os provedores de EMS da Europa Oriental atraem projetos de relocalização, garantindo novas conquistas de design para dispositivos FD-SOI de baixo vazamento.

Cenário Competitivo

O mercado de microcontroladores de ultrabaixo consumo de energia permanece moderadamente fragmentado; os cinco principais fornecedores responderam coletivamente por aproximadamente 55% da receita de 2024, deixando amplo espaço para inovadores de nicho. Texas Instruments, STMicroelectronics e Microchip Technology aproveitam catálogos analógicos profundos e amplos ecossistemas de ferramentas de desenvolvimento, agrupando conectividade BLE, Sub-1 GHz e LP-Wi-Fi em ofertas de pacote único que simplificam o design de placas. Ambiq Micro e Nordic Semiconductor se diferenciam por meio de eficiência de potência ativa extrema e pilhas de rádio otimizadas para protocolo, respectivamente, comandando ASPs premium em wearables e rastreamento de ativos.

A atividade estratégica centra-se na integração vertical de software: a Nordic envia aplicativos de referência prontos para uso, desde rastreamento de condicionamento físico até firmware de patch médico, reduzindo os custos de engenharia do cliente. A STMicroelectronics expandiu as participações de patentes em torno do controle de tensão de limiar subtensão, isolando seu roteiro FD-SOI contra ameaças de comoditização. Os fornecedores também formam alianças com fundições para garantir a alocação de wafers FD-SOI e 22ULL, mitigando o risco de fornecimento sinalizado pela capacidade limitada de 2024.

O impulso de fusões e aquisições visa blocos de IP complementares — o suposto interesse da Microchip na Atmosic poderia combinar PMICs de coleta de energia com seu portfólio PIC. Enquanto isso, os fornecedores chineses subcotam os preços nos segmentos de 8 bits de commodities, acelerando os declínios de ASP, mas ampliando a adoção de nível básico. O bloqueio de ecossistema por meio de IDEs vinculados à nuvem e plataformas de serviço OTA torna-se um fosso defensivo à medida que as margens de hardware se apertam em todo o mercado de microcontroladores de ultrabaixo consumo de energia.

Líderes da Indústria de Microcontroladores de Ultrabaixo Consumo de Energia

Texas Instruments Incorporated

Silicon Laboratories Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Nordic Semiconductor apresentou o PMIC nPM2100, estendendo a vida útil da célula primária para mais de 15 anos por meio de corrente quiescente de 100 nA e suporte a coleta de energia de múltiplas fontes.

- Dezembro de 2024: A STMicroelectronics lançou a série STM32WBA5 com BLE 5.4 e certificação SESIP Nível 3 para nós de casa inteligente de ultrabaixo consumo de energia.

- Novembro de 2024: A Ambiq Micro fez parceria com marcas de anéis inteligentes e aparelhos auditivos sem prescrição, incorporando MCUs Apollo para monitoramento biométrico de uma semana.

- Outubro de 2024: A Silicon Labs introduziu MCUs BG29 com ADCs Σ-Δ de 24 bits e WLCSPs de 2,6 × 2,8 mm voltados para sensores médicos abaixo de 10 µA.

Escopo do Relatório Global do Mercado de Microcontroladores de Ultrabaixo Consumo de Energia

| 8 bits |

| 16 bits |

| 32 bits |

| Centrado em analógico |

| Centrado em digital |

| Eletrônica de Consumo |

| Automação Industrial e Predial |

| Automotivo e Transporte |

| Saúde e Dispositivos Médicos |

| Cidades Inteligentes e Concessionárias |

| Aeroespacial e Defesa |

| Wearables e Hearables |

| Nós de Sensores Sem Fio |

| Medição Inteligente |

| Dispositivos Médicos Portáteis e Implantáveis |

| Controladores de Casa Inteligente |

| Controladores de Borda Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Largura de Bits | 8 bits | ||

| 16 bits | |||

| 32 bits | |||

| Por Tipo de Dispositivo Periférico | Centrado em analógico | ||

| Centrado em digital | |||

| Por Vertical da Indústria | Eletrônica de Consumo | ||

| Automação Industrial e Predial | |||

| Automotivo e Transporte | |||

| Saúde e Dispositivos Médicos | |||

| Cidades Inteligentes e Concessionárias | |||

| Aeroespacial e Defesa | |||

| Por Aplicação | Wearables e Hearables | ||

| Nós de Sensores Sem Fio | |||

| Medição Inteligente | |||

| Dispositivos Médicos Portáteis e Implantáveis | |||

| Controladores de Casa Inteligente | |||

| Controladores de Borda Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de microcontroladores de ultrabaixo consumo de energia em 2025?

Está em USD 8,22 bilhões e está projetado para atingir USD 12,69 bilhões até 2030, registrando um CAGR de 9,07%.

Qual região cresce mais rapidamente para MCUs de ultrabaixo consumo de energia?

A Ásia-Pacífico lidera com um CAGR previsto de 10,24%, impulsionada pela expansão do IoT industrial e da produção de eletrônicos de consumo da China.

Qual arquitetura de largura de bits domina as remessas?

Os núcleos de 32 bits detêm 51,67% de participação de mercado e impulsionam o CAGR mais alto de 9,71% devido aos requisitos de IA na borda e segurança.

Por que os dispositivos médicos são importantes para a demanda futura?

Os dispositivos médicos portáteis e implantáveis requerem vida útil de bateria de vários anos, impulsionando a adoção de MCUs de limiar subtensão e alimentando um CAGR vertical de 9,29%.

Qual tendência tecnológica molda os MCUs de ultrabaixo consumo de energia de próxima geração?

A integração de aceleradores de IA/ML juntamente com PMUs de coleta de energia permite inferência a <1 mW, maximizando a longevidade da bateria.

Como a pressão de preços influencia os fornecedores?

O aumento da concorrência chinesa e os aumentos no custo de wafers comprimem os ASPs, obrigando os players estabelecidos a agrupar conectividade, segurança e ecossistemas de software para diferenciação.

Página atualizada pela última vez em: