Tamanho e Participação do Mercado de Dispositivos Eletrônicos Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 18.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.13% CAGR |

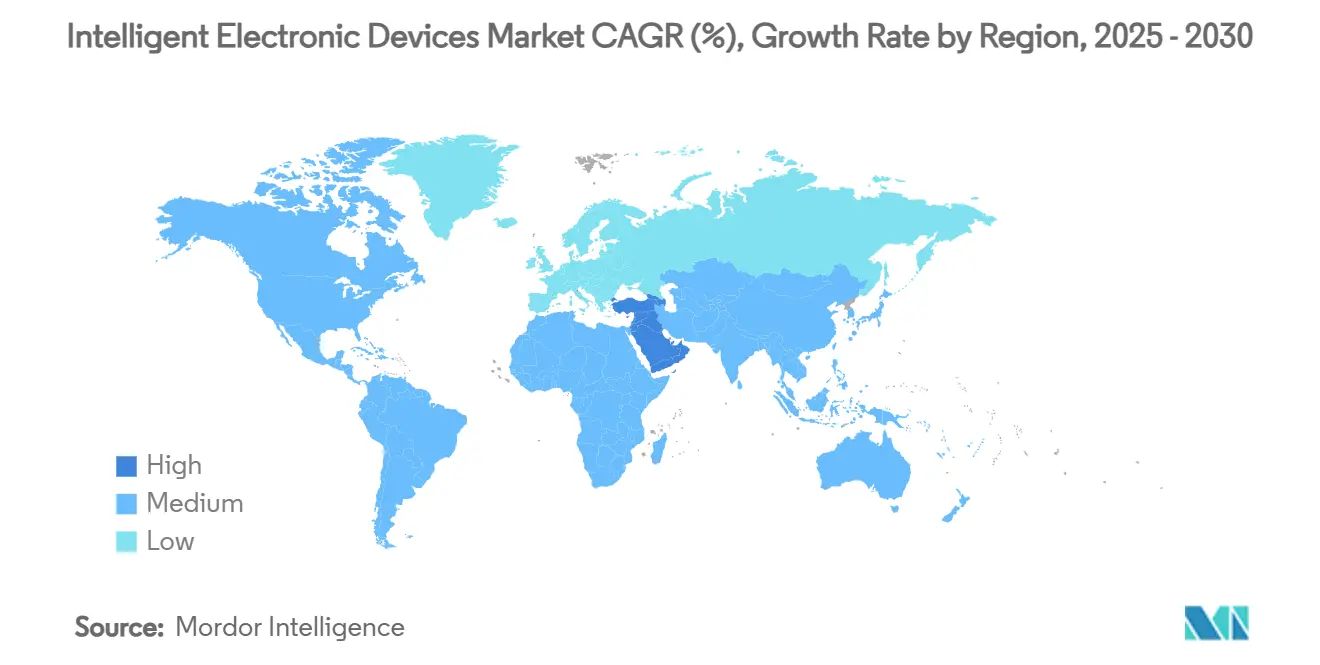

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

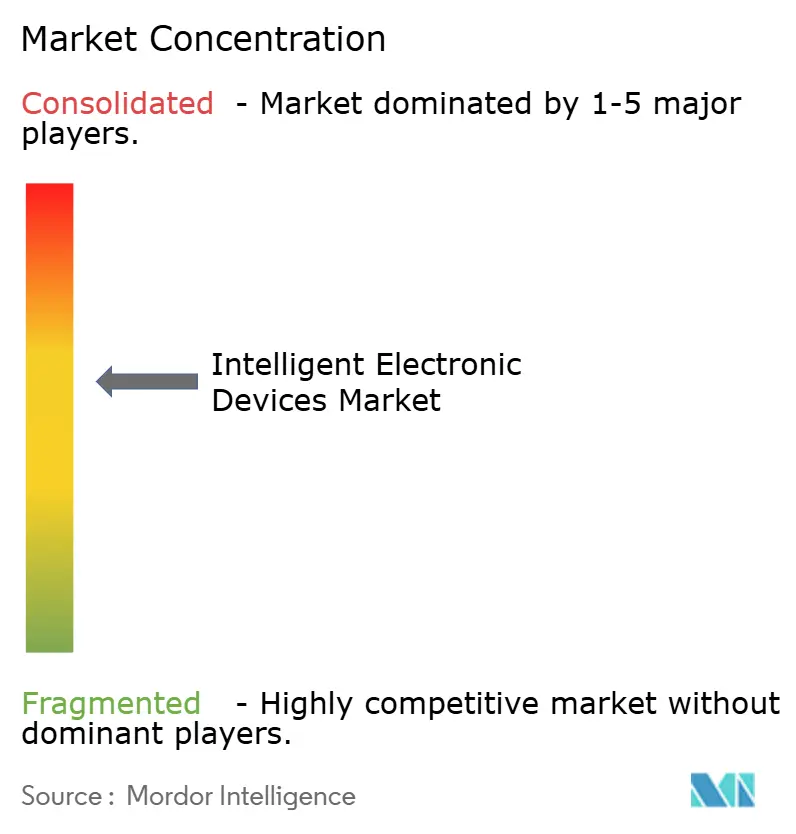

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Eletrônicos Inteligentes por Mordor Intelligence

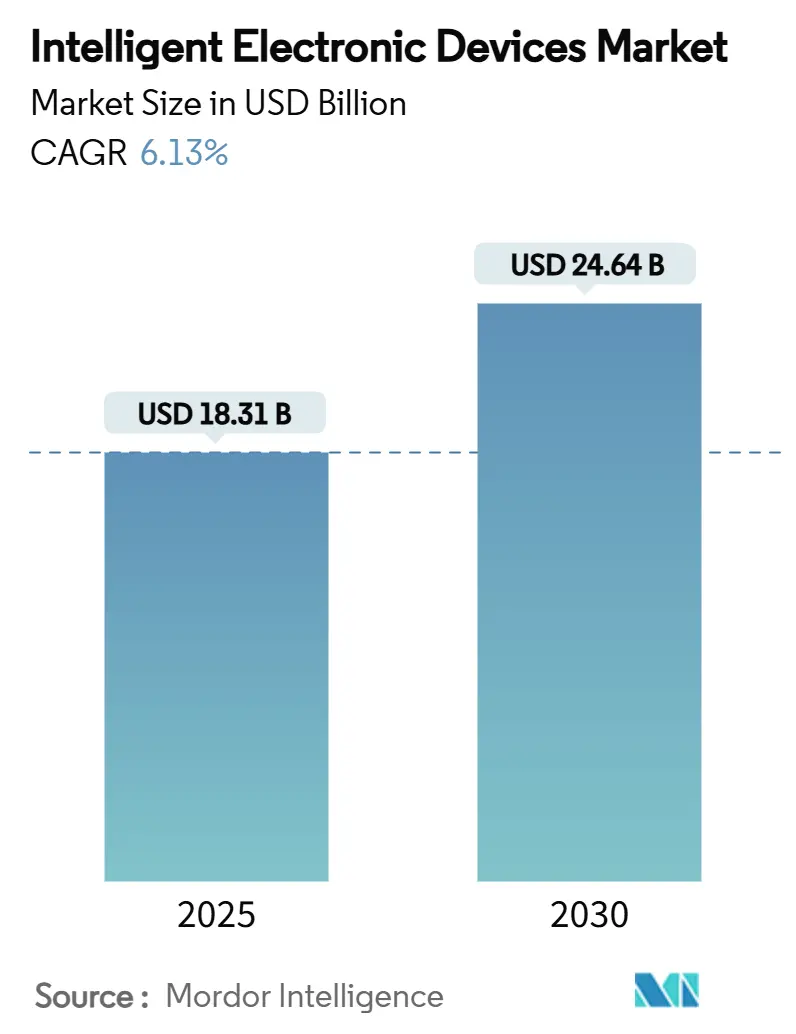

O tamanho do mercado de dispositivos eletrônicos inteligentes é avaliado em USD 18,31 bilhões em 2025 e tem previsão de atingir USD 24,64 bilhões até 2030, refletindo um CAGR de 6,13% no período. A forte demanda decorre de mandatos de modernização da rede elétrica, rápida integração de recursos de energia distribuída (DER) e crescentes requisitos de cibersegurança que, em conjunto, aceleram a implantação de subestações digitais. A Ásia-Pacífico mantém a liderança em razão de investimentos em infraestrutura em larga escala, enquanto o Oriente Médio registra a adoção mais acelerada à medida que megaprojetos de cidades inteligentes e energias renováveis ganham escala. As concessionárias sustentam os volumes atuais; no entanto, operadores de data centers estão ampliando as implantações para garantir resiliência de energia para cargas de trabalho de IA e nuvem. A rivalidade competitiva se intensifica à medida que os OEMs estabelecidos virtualizam funções de hardware, adotam arquiteturas definidas por software e integram ciberresiliência de ponta a ponta para defender sua participação de mercado.

Principais Conclusões do Relatório

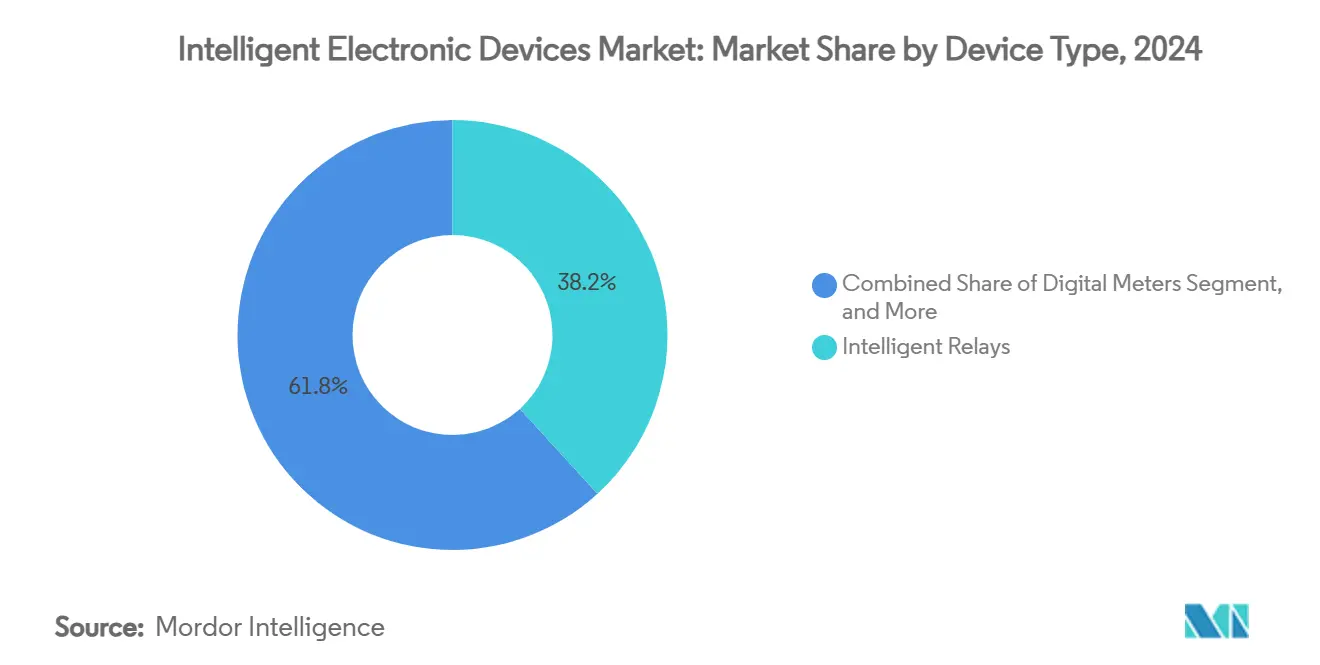

- Por tipo de dispositivo, os relés inteligentes responderam por 38,23% da participação do mercado de dispositivos eletrônicos inteligentes em 2024; os controladores de banco de capacitores têm projeção de crescimento a um CAGR de 8,34% até 2030.

- Por aplicação, a automação de subestações representou 39,45% do tamanho do mercado de dispositivos eletrônicos inteligentes em 2024, enquanto o monitoramento e registro da qualidade de energia avança a um CAGR de 9,26% até 2030.

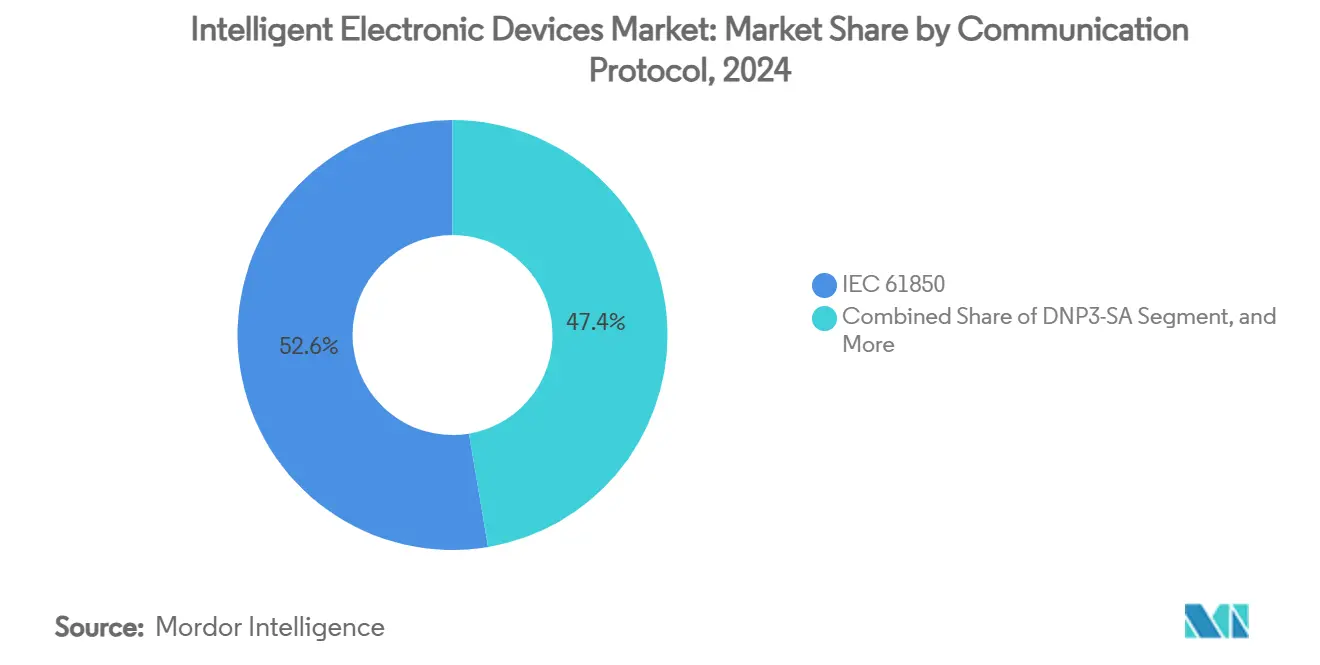

- Por protocolo de comunicação, o IEC 61850 deteve 52,64% da participação do mercado de dispositivos eletrônicos inteligentes em 2024, enquanto o DNP3-SA deve expandir a um CAGR de 12,89% até 2030.

- Por setor do usuário final, as concessionárias lideraram com 48,23% de participação na receita em 2024; os data centers representam o segmento de crescimento mais rápido, com um CAGR de 11,89% até 2030.

- Por geografia, a Ásia-Pacífico representou 33,38% da receita global em 2024, e o Oriente Médio tem projeção de registrar um CAGR de 11,65% até 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos Eletrônicos Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de modernização da rede elétrica e financiamento por estímulo | +1.9% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Aumento na integração de recursos de energia distribuída (DER) | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e Europa | Longo prazo (≥ 4 anos) |

| Crescimento de projetos de automação de subestações na Ásia emergente | +1.2% | Ásia-Pacífico, particularmente China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Requisitos de ciberresiliência para infraestrutura crítica | +0.9% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Adoção de disjuntores de estado sólido para comutação de alta frequência | +0.8% | Global, liderado por aplicações industriais e de data centers | Longo prazo (≥ 4 anos) |

| Expansão de arquiteturas de barramento de processo IEC 61850-9-2LE | +0.7% | Global, com adoção mais rápida em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Modernização da Rede Elétrica e Financiamento por Estímulo

Os aumentos no financiamento governamental garantem que as concessionárias priorizem proteção digital, controle e monitoramento. A Autoridade de Eletricidade e Água de Dubai reservou AED 7 bilhões (USD 1,9 bilhão) em 2024 para automatizar a restauração, catalisando a demanda por dispositivos eletrônicos inteligentes multiprotocolo compatíveis com topologias de barramento de processo IEC 61850.[1]Control Engineering Staff, "Financiamento para Restauração Automática de Rede Inteligente em Dubai," controleng.com A Corporação de Rede Elétrica Estatal da China investiu CNY 600 bilhões (USD 83,5 bilhões) em 2024 em corredores de ultra-alta tensão, incorporando implantações de dispositivos eletrônicos inteligentes em milhares de subestações.[2]Corporação de Rede Elétrica Estatal da China, "Iniciativas de Digitalização da Rede Inteligente," sgcc.com.cn Esses estímulos fiscais comprimem os períodos de retorno do investimento, aceleram os ciclos de aquisição e incentivam a padronização de plataformas que favorece ecossistemas de fornecedores que oferecem hardware, software e ciberresiliência integrados.

Aumento na Integração de Recursos de Energia Distribuída

Telhados fotovoltaicos, armazenamento em baterias e serviços de veículo para rede elétrica perturbam as filosofias tradicionais de proteção ao injetar fluxos bidirecionais com baixa inércia. Dispositivos eletrônicos inteligentes avançados utilizam previsão de falhas por aprendizado de máquina que alcança 100% de precisão na detecção de perturbações.[3]Conselho Editorial do IEEE, "Comunicações Ethernet e IEC 61850," ieeexplore.ieee.org As unidades de fusão digitalizam sinais analógicos adjacentes aos transformadores de instrumentos, transmitem valores amostrados via fibra óptica e permitem controle de tensão coordenado que estabiliza flutuações rápidas induzidas por energia fotovoltaica além da capacidade dos reguladores convencionais. As concessionárias, portanto, migram para esquemas hierárquicos de controle de tensão que combinam o despacho de DER com análises em tempo real para manter a frequência e a tensão dentro de limites rigorosos.

Crescimento de Projetos de Automação de Subestações na Ásia Emergente

A Indonésia inaugurou sua primeira subestação totalmente digital em 2024, alcançando uma redução de 30% no cabeamento de cobre ao adotar arquiteturas de barramento de processo. O plano de Energia 4.0 da Tailândia escala subestações digitais em corredores industriais, enquanto o plano de 39 subestações do Nepal ressalta a modernização acelerada da região. Os sistemas de Proteção e Controle Centralizados integram análises de ativos baseadas em IA, proporcionando manutenção preditiva que reduz o tempo médio de reparo em 20% e diminui os minutos de interrupção para cargas urbanas em rápido crescimento. Os OEMs globais adaptam módulos modulares e soluções em contêineres para comprimir os cronogramas de construção em meio à rápida eletrificação.

Requisitos de Ciberresiliência para Infraestrutura Crítica

Ataques bem-sucedidos a unidades terminais remotas convencionais elevam o ciberrisco à prioridade do conselho de administração. O DNP3-SA adiciona criptografia AEAD-AES-256-GCM e autorização baseada em funções para mitigar explorações de ataques intermediários. O laboratório Thales–SEL lançado em 2024 fornece às concessionárias treinamento em ambiente de simulação cibernética baseado em cenários que integra relés de proteção reais para modelar intrusões mistas de TI/OT. Os dispositivos eletrônicos inteligentes modernos incorporam inspeção profunda de pacotes, inicialização segura e atualização remota, permitindo que as concessionárias cumpram as obrigações NERC-CIP ou EU NIS2 sem extensas visitas técnicas presenciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e incerteza de retorno sobre o investimento | -0.7% | Global, afetando particularmente concessionárias de menor porte | Curto prazo (≤ 2 anos) |

| Desafios de interoperabilidade com ativos legados | -0.4% | Mercados desenvolvidos com extensa infraestrutura existente | Médio prazo (2 a 4 anos) |

| Escassez de habilidades de sincronização de tempo de nível utilitário | -0.3% | Global, com escassez aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Lacunas na transferência de responsabilidade cibernética em plataformas EMS-DMS | -0.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Incerteza de Retorno sobre o Investimento

Grandes retrofits de subestações incorporando baias digitais IEC 61850, sensores ópticos de TC/TP e controladores de baia com segurança cibernética podem ultrapassar USD 50 milhões, sobrecarregando os orçamentos de pequenas cooperativas. A recuperação de custos por meio de solicitações tarifárias permanece incerta onde os reguladores examinam os impactos nas tarifas dos consumidores. Os benefícios intangíveis — melhoria das métricas SAIDI/SAIFI, adiamento da substituição de ativos e segurança da força de trabalho — frequentemente carecem de tradução fiscal imediata, prolongando os ciclos de aprovação.

Desafios de Interoperabilidade com Ativos Legados

Concessionárias com combinações de relés eletromecânicos e digitais de diferentes épocas enfrentam dificuldades com gateways de protocolo que adicionam latência e complicam a manutenção. O cabeamento ponto a ponto proprietário conflita com a nomenclatura orientada a objetos do IEC 61850, exigindo recabeamento dispendioso ou modos de operação duplos durante a transição. Incompatibilidades semânticas entre bancos de dados SCADA e nós lógicos elevam ainda mais a complexidade de integração, dificultando a adoção rápida em ambientes de modernização de instalações existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Relés Inteligentes Assumem Papel Central de Proteção

Os relés inteligentes capturaram 38,23% da participação do mercado de dispositivos eletrônicos inteligentes em 2024, à medida que as concessionárias substituíram unidades eletromecânicas envelhecidas por plataformas microprocessadas multifuncionais capazes de proteção de distância, diferencial e contra arco elétrico em um único chassi. O tamanho do mercado de dispositivos eletrônicos inteligentes para controladores de banco de capacitores tem previsão de expandir a um CAGR de 8,34% até 2030, impulsionado pela comutação de estado sólido que fornece compensação de VAR em subciclo, crítica para alimentadores com alta penetração fotovoltaica. Os fornecedores agora incorporam algoritmos de aprendizado de máquina que preveem o desgaste dos contatos de chaveamento de capacitores e programam a manutenção somente quando os limites estatísticos de falha se aproximam, reduzindo as despesas operacionais.

A adoção de controladores de banco de capacitores acelera junto com a penetração de DER, pois o suporte rápido de VAR mitiga cintilação e violações de tensão. Enquanto isso, os medidores digitais avançam por meio de implantações de infraestrutura de medição avançada que permitem análises granulares de qualidade de energia, permitindo que as concessionárias monetizem níveis de serviço de qualidade premium. Os dispositivos eletrônicos inteligentes de proteção de alimentador integram tecnologia de onda viajante para detecção de falhas de alta impedância, reduzindo o risco de incêndios em territórios propensos à seca. Os controladores de reguladores de tensão migram para interruptores a vácuo que duram 10 vezes mais do que os equivalentes a óleo, reduzindo o custo do ciclo de vida para cooperativas rurais.

Por Aplicação: Automação de Subestações Sustenta a Estratégia de Rede Digital

A automação de subestações gerou 39,45% da receita de 2024, à medida que as concessionárias especificaram sistemas secundários totalmente digitais. O tamanho do mercado de dispositivos eletrônicos inteligentes alocado ao monitoramento e registro da qualidade de energia está acelerando a um CAGR de 9,26% até 2030, à medida que cargas eletrônicas sensíveis proliferam. As arquiteturas de automação modernas consolidam dispositivos separados de proteção, controle e medição em nós de virtualização centralizados, reduzindo a área ocupada nos painéis em 50% e simplificando o controle de versões.

Registradores de perturbações de alta resolução alimentam algoritmos de sincrofasor que detectam instabilidade oscilatória segundos antes dos limites de apagão, capacitando as salas de controle a desligar cargas não críticas preventivamente. A automação de distribuição utiliza esquemas de localização de falhas, isolamento e restauração de serviço usando mensagens GOOSE para coordenação de seccionadores, reduzindo a duração das interrupções em 40% em falhas de alimentador. A automação de transmissão enfatiza o relé adaptativo de área ampla apoiado por sincronização de tempo GPS precisa a ±40 ns, permitindo esquemas diferenciais em linhas de 300 km sem compensação de canal de comunicação.

Por Protocolo de Comunicação: IEC 61850 Permanece como Padrão de Fato, DNP3-SA com Segurança Cibernética Avança

O IEC 61850 controlou 52,64% das implantações de protocolo em 2024 porque seu modelo orientado a objetos garante interoperabilidade independente de fornecedor. As concessionárias valorizam a eficiência de engenharia, reduzindo as horas de configuração por relé em 40% por meio de arquivos SCL padronizados. A escalada esperada de ameaças cibernéticas posiciona o DNP3-SA para um CAGR de 12,89%, atraindo operadores que preferem pilhas leves com desempenho determinístico e criptografia incorporada.

O Modbus legado persiste em módulos industriais sensíveis ao custo, enquanto o Profibus suporta requisitos de determinismo em plantas de processo. Gateways multiprotocolo aparecem cada vez mais como contêineres de microsserviços, instanciando dinamicamente mecanismos de tradução em servidores de hardware genérico próximos à borda da subestação para minimizar a latência.

Por Setor do Usuário Final: Concessionárias Dominam Enquanto Data Centers em Hiperescala Aceleram**

As concessionárias retiveram 48,23% de participação em 2024, refletindo mandatos regulatórios para prestação confiável de serviços públicos. O tamanho do mercado de dispositivos eletrônicos inteligentes que atende data centers está crescendo a um CAGR de 11,89%, à medida que operadores de hiperescala expandem clusters de IA que exigem 100% de disponibilidade. Os operadores implantam chaves de transferência estática redundantes controladas por dispositivos eletrônicos inteligentes que transferem cargas entre dois alimentadores de concessionárias em 4 ms, protegendo fazendas de GPU contra afundamentos de tensão que interromperiam execuções de treinamento.

Complexos industriais adotam relés de gerenciamento de alimentador combinados com barramento de processo IEC 61850 para reduzir o tempo de inatividade em plantas de processo contínuo. Campi comerciais integram medidores de energia avançados com sistemas de gerenciamento predial, permitindo estratégias de redução de demanda para evitar tarifas de demanda. Terminais de transporte adotam esquemas de recuperação de energia de frenagem regenerativa que dependem de proteção rápida contra sobretensão para proteger conversores de tração.

Análise Geográfica

A Ásia-Pacífico ancora o volume global devido a ambiciosos programas de expansão da rede elétrica, com a China executando corredores de corrente alternada/corrente contínua de ultra-alta tensão em escala recorde e a Índia acelerando pacotes de subestações digitais sob a reforma RDSS. Os governos regionais defendem políticas que agilizam as autorizações de faixa de servidão e incentivos de conteúdo local, comprimindo os cronogramas de projetos e estimulando a localização de fornecedores. As concessionárias incorporam modelos de saúde de ativos baseados em IA que preveem anomalias em disjuntores com 60 dias de antecedência, alocando capital para substituição preditiva em vez de interrupções reativas.

O CAGR de 11,65% do Oriente Médio até 2030 decorre de agendas de diversificação soberana que priorizam cidades inteligentes alimentadas por energias renováveis. O sistema de restauração de AED 7 bilhões de Dubai e o projeto de armazenamento de 2,5 GW da Arábia Saudita demonstram comprometimento com confiabilidade e cibersegurança. Esquemas de interconexão HVDC, como o proposto link submarino de USD 4,8 bilhões entre a Índia e o Golfo, alinham-se com as ambições do Conselho de Cooperação do Golfo para intercâmbio de energia continental, traduzindo-se em pacotes significativos de dispositivos eletrônicos inteligentes classificados para topologias multiterminais.

A América do Norte moderniza infraestruturas da década de 1970, visando à mitigação de incêndios na Califórnia e à redução do ciberrisco em todo o país sob o NERC-CIP-013. As concessionárias substituem fios piloto de cobre por anéis de fibra óptica habilitados para PRP, integrando sensores de tensão de linha distribuídos. A Europa concentra-se na flexibilidade para atingir 65% de energias renováveis até 2030, aproveitando esquemas adaptativos de área ampla. A América do Sul investe no reforço da subtransmissão para expansões de mineração no Chile e no Peru, enquanto os corredores de eletrificação da África adotam módulos de subestação pré-fabricados padronizados pré-equipados com sistemas secundários digitais para superar topologias convencionais.

Cenário Competitivo

A intensidade competitiva é moderada, com os cinco principais fornecedores detendo coletivamente cerca de 45% de participação, sinalizando nem dominância nem extremos de fragmentação. ABB, Siemens e Schneider Electric sustentam a liderança por meio de portfólios verticalmente integrados que abrangem sensores até análises em nuvem. O SSC600 SW da ABB virtualiza até 30 funções de proteção em uma única plataforma x86, reduzindo as despesas do ciclo de vida em 15% e permitindo licenciamento com pagamento conforme o crescimento. A Siemens avança em subestações definidas por software usando contêineres como serviço, acelerando a implantação de recursos sem substituição de hardware.

Os fabricantes de equipamentos estão recalibrando as cadeias de suprimentos após os preços do cobre atingirem o pico de USD 5,20 por libra em maio de 2024, desencadeando a substituição por arquiteturas de fibra óptica e barramentos de alumínio. A atividade de fusões e aquisições busca competência em cibersegurança; a aquisição pela ABB em 2025 do braço de acessórios de fiação da Siemens na China amplia o alcance em baixa tensão, enquanto a parceria Cisco–Hitachi Energy funde o conhecimento em roteamento de TI com a expertise em domínio de OT para criar backbones de subestação seguros na borda e determinísticos.

Especialistas regionais prosperam em nichos como automação de testes IEC 61850 e módulos de disjuntores de estado sólido, aproveitando ciclos ágeis de pesquisa e desenvolvimento para superar conglomerados em corredores de aplicação específicos. Os depósitos de patentes em diferencial de onda viajante, topologias de disjuntores baseados em SiC e análises de perturbações orientadas por IA destacam o contínuo impulso de inovação, posicionando os desafiantes para captura de participação quando as concessionárias licitam especificações ricas em recursos.

Líderes do Setor de Dispositivos Eletrônicos Inteligentes

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company (GE Grid Solutions)

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hitachi Energy anunciou um investimento adicional de USD 250 milhões para expandir a capacidade de transformadores, uma proteção estratégica contra escassez global de suprimentos e uma oportunidade de garantir acordos de longo prazo com concessionárias em meio à aceleração da construção de redes elétricas.

- Março de 2025: A ABB finalizou a aquisição do negócio de acessórios de fiação da Siemens na China, ampliando sua profundidade de produtos de baixa tensão e incorporando canais de venda cruzada para soluções de edifícios digitais centradas em dispositivos eletrônicos inteligentes.

- Dezembro de 2024: A ABB comprometeu USD 120 milhões em novas linhas de fabricação de dispositivos eletrônicos inteligentes nos Estados Unidos, reduzindo os prazos de entrega para projetos financiados por estímulo que incluem cláusulas de conteúdo nacional.

- Dezembro de 2024: A Siemens apresentou o SIMATIC ET 200SP e-Starter, integrando proteção de motor com funcionalidade de CLP, posicionando a empresa na convergência de automação de energia e de processos.

Escopo do Relatório Global do Mercado de Dispositivos Eletrônicos Inteligentes

| Relés Inteligentes |

| Medidores Digitais |

| Controladores de Banco de Capacitores |

| Dispositivos Eletrônicos Inteligentes de Proteção de Alimentador |

| Reguladores de Tensão e Controladores de Comutador de Derivação |

| Automação de Subestações |

| Automação de Distribuição |

| Automação de Transmissão |

| Monitoramento e Registro da Qualidade de Energia |

| IEC 61850 |

| DNP3-SA |

| Modbus |

| Profibus |

| Outros Protocolos (GOOSE, MMS, IEC 60870-5-104) |

| Concessionárias |

| Industrial (Petróleo e Gás, Mineração, Manufatura) |

| Comercial e Institucional |

| Data Centers |

| Transporte (Ferroviário, Aeroportos, Portos) |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Dispositivo | Relés Inteligentes | ||

| Medidores Digitais | |||

| Controladores de Banco de Capacitores | |||

| Dispositivos Eletrônicos Inteligentes de Proteção de Alimentador | |||

| Reguladores de Tensão e Controladores de Comutador de Derivação | |||

| Por Aplicação | Automação de Subestações | ||

| Automação de Distribuição | |||

| Automação de Transmissão | |||

| Monitoramento e Registro da Qualidade de Energia | |||

| Por Protocolo de Comunicação | IEC 61850 | ||

| DNP3-SA | |||

| Modbus | |||

| Profibus | |||

| Outros Protocolos (GOOSE, MMS, IEC 60870-5-104) | |||

| Por Setor do Usuário Final | Concessionárias | ||

| Industrial (Petróleo e Gás, Mineração, Manufatura) | |||

| Comercial e Institucional | |||

| Data Centers | |||

| Transporte (Ferroviário, Aeroportos, Portos) | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos eletrônicos inteligentes?

O mercado vale USD 18,31 bilhões em 2025 e tem projeção de atingir USD 24,64 bilhões até 2030.

Qual região detém a maior participação na receita?

A Ásia-Pacífico lidera com 33,38% de participação em 2024, impulsionada por investimentos em larga escala na modernização da rede elétrica.

Qual segmento apresenta o crescimento mais rápido?

Os controladores de banco de capacitores têm previsão de crescimento a um CAGR de 8,34% devido à necessidade de suporte rápido de potência reativa em redes com alta penetração de energias renováveis.

Por que a adoção do DNP3-SA está acelerando?

As concessionárias valorizam a criptografia e a autenticação integradas do DNP3-SA, que mitigam as crescentes ameaças cibernéticas direcionadas à infraestrutura crítica.

Como os data centers estão influenciando o mercado?

Os operadores de hiperescala implantam esquemas redundantes e com segurança cibernética de dispositivos eletrônicos inteligentes para garantir 100% de disponibilidade, impulsionando um CAGR de 11,89% no segmento de data centers.

Quais movimentos estratégicos dominam a atividade corporativa recente?

As empresas investem em fabricação nacional para atender aos mandatos de localização, adquirem negócios de software para expertise em virtualização e estabelecem parcerias em soluções de rede de fibra óptica com segurança cibernética.

Página atualizada pela última vez em: