Tamanho e Participação do Mercado de Semicondutores Industriais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 98.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 137.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Semicondutores Industriais por Mordor Intelligence

O tamanho do mercado de semicondutores industriais está em USD 98,55 bilhões em 2025 e está projetado para atingir USD 137,26 bilhões até 2030, registrando um CAGR de 6,85% ao longo do período de previsão. A expansão dos investimentos em automação de fábricas, a rápida adoção de inferência de IA em dispositivos e os incentivos soberanos que localizam a capacidade de produção continuam a impulsionar a demanda por dispositivos de lógica, potência e sensoriamento de alto desempenho em todas as regiões. O conteúdo de semicondutores por linha de produção automatizada aumentou 40% desde 2020, refletindo a mudança em direção à manutenção preditiva, otimização em tempo real e arquiteturas de inteligência distribuída que exigem latência abaixo de 10 milissegundos na borda da fábrica. O mercado de semicondutores industriais agora encontra oportunidades de crescimento em materiais de bandgap largo, como SiC e GaN, que melhoram a eficiência energética, bem como em arquiteturas de chiplet mais recentes que simplificam a integração heterogênea. O crescente escrutínio geopolítico, evidenciado pelo programa de USD 52,7 bilhões da Lei CHIPS e Ciência e pelas expansões de capacidade de vários bilhões de dólares da Ásia-Pacífico, sustenta uma cadeia de suprimentos bipolar que reduz o risco de ponto único de falha enquanto aumenta os custos de redundância.[1]Departamento de Comércio dos EUA, "Sites de Financiamento Propostos para CHIPS para a América," nist.gov

Principais Conclusões do Relatório

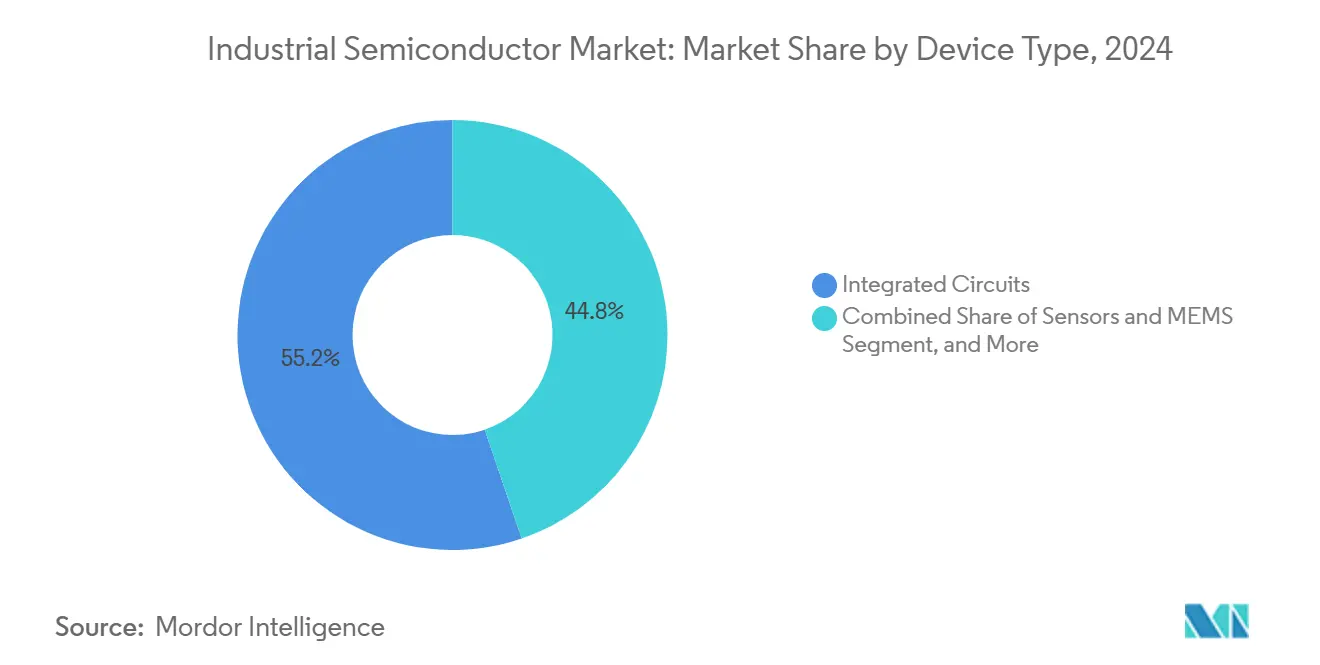

- Por tipo de dispositivo, os circuitos integrados lideraram com 55,21% da participação do mercado de semicondutores industriais em 2024. Por tipo de dispositivo, sensores e MEMS devem avançar a um CAGR de 9,67% até 2030.

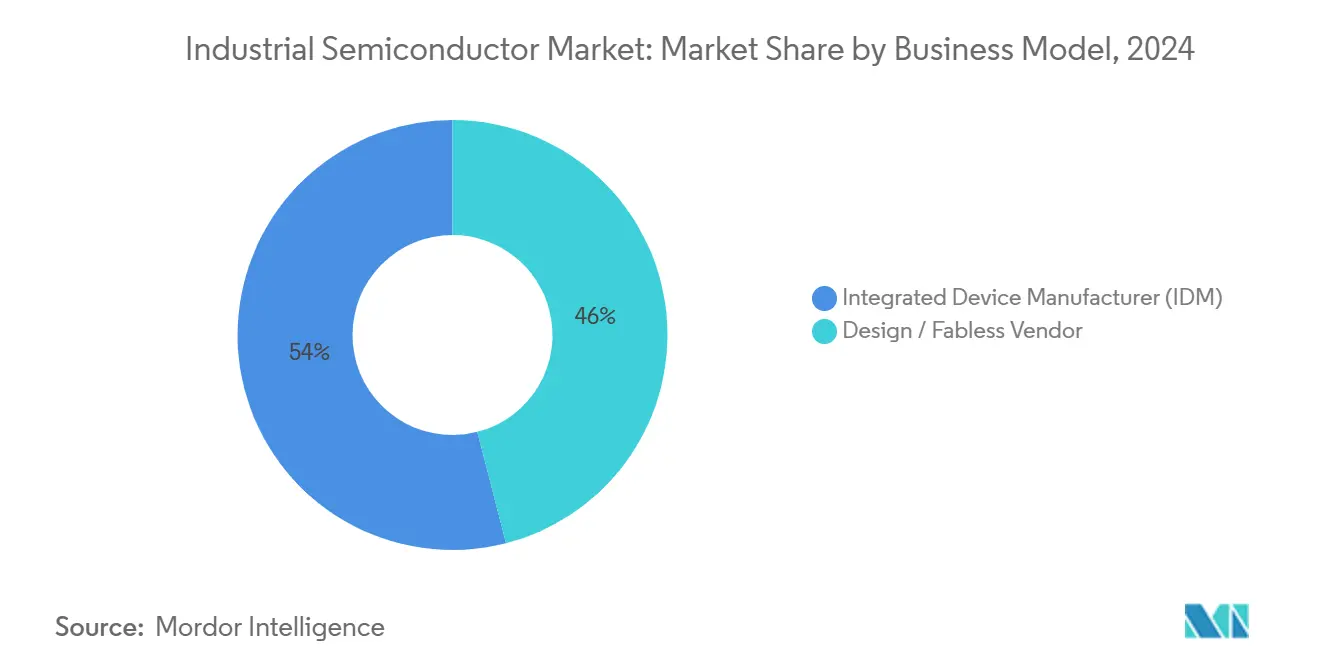

- Por modelo de negócio, o segmento IDM reteve 54,00% da participação do tamanho do mercado de semicondutores industriais em 2024, enquanto os fornecedores de casas de design e fabless têm previsão de crescer a um CAGR de 10,21% até 2030.

- Por indústria do usuário final, automação de fábricas e robótica representou uma fatia de 32,00% do tamanho do mercado de semicondutores industriais em 2024; dispositivos IoT industriais representam o grupo de uso final de crescimento mais rápido a um CAGR de 8,94% em direção a 2030.

Tendências e Perspectivas do Mercado Global de Semicondutores Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por automação industrial e robótica | +1.20% | Global, com APAC liderando a adoção | Médio prazo (2-4 anos) |

| Eletrificação de equipamentos e veículos de serviço pesado | +0.80% | América do Norte e Europa como núcleo, manufatura APAC | Longo prazo (≥ 4 anos) |

| Crescimento nas implantações de sensores impulsionadas pela Indústria 4.0 | +1.10% | Global, com liderança regulatória da UE | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para dispositivos de potência com eficiência energética | +0.90% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Adoção crescente de CIs de potência SiC/GaN em ambientes adversos | +1.30% | Global, com foco em aplicações industriais | Longo prazo (≥ 4 anos) |

| Surgimento de inferência de IA em dispositivos em nós de borda de fábrica | +0.60% | APAC como núcleo, expandindo para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por automação industrial e robótica

Os robôs colaborativos agora são fornecidos com três a cinco vezes mais sensores e elementos de computação do que as unidades articuladas tradicionais, aumentando os valores da lista de materiais de semicondutores em subsistemas de controle de movimento, segurança e visão. As linhas de produção habilitadas por IA da Samsung alcançaram 30% de maior rendimento de wafer após a implantação de sistemas de detecção de defeitos que processam mais de 10 terabytes de dados visuais por dia, um exemplo de como a automação intensiva em semicondutores aumenta diretamente a produtividade da fábrica. Os modelos atuais de robôs da KUKA integram 47 componentes de semicondutores discretos versus 23 em 2020, indicando requisitos funcionais expandidos na colaboração humano-máquina. Os robôs móveis autônomos populares em armazéns agora especificam processadores LiDAR ao lado de giroscópios MEMS que devem permanecer calibrados por pelo menos cinco anos. O sistema Dextro da Lam Research reduziu o tempo de processamento de wafer em 12% usando chips de IA baseados em borda que lidam com otimização em tempo real.

Crescimento nas implantações de sensores impulsionadas pela Indústria 4.0

As regulamentações da UE exigem manutenção preditiva em ativos industriais acima de 500 kW, acelerando a demanda por CIs de sensores de baixa potência que permitem monitoramento contínuo de saúde. Nós sem fio alimentados por bateria usando LoRaWAN e 5G alcançam vida útil de 10 anos graças a microcontroladores de ultrabaixa fuga, reduzindo os custos de comissionamento. A plataforma edgeRX Vision da TDK combina 12 tipos de sensores com IA em chip, reduzindo as necessidades de largura de banda da planta em 85% enquanto mantém a latência de resposta abaixo de 1 milissegundo. Pesquisadores da Microsoft verificaram que o processamento de borda de IA celular pode fornecer tempos de reação abaixo de um milissegundo, eliminando a necessidade de retornos à nuvem em loops de missão crítica. A convergência da Rede Sensível ao Tempo com Ethernet industrial aumenta a demanda por semicondutores de fusão de sensores que sincronizam dados com precisão de nanossegundos.

Incentivos governamentais para dispositivos de potência com eficiência energética

O Departamento de Comércio dos EUA concedeu à TSMC Arizona até USD 6,6 bilhões para expandir a produção voltada para chips de lógica de IA e automotivos. A Analog Devices captou USD 1,2 bilhão para aumentar a produção de gerenciamento de energia analógica em nós maduros. As políticas do Pacto Verde Europeu que exigem uma redução de carbono de 55% até 2030 pressionam os OEMs industriais a adotar dispositivos SiC e GaN com 98% de eficiência, em comparação com 92-95% para silício. A Coherent obteve USD 49,3 milhões para escalar a produção de wafers de SiC, aliviando as restrições de matéria-prima. O programa de segurança econômica de USD 13 bilhões do Japão subsidia a produção doméstica de semicondutores de potência empregados em energia renovável e automação de fábricas.

Adoção crescente de CIs de potência SiC e GaN em ambientes adversos

Os módulos SiC mantêm o desempenho entre –40 °C e +200 °C, proporcionando economia de energia de 15-20% e reduzindo pela metade a sobrecarga de resfriamento em acionamentos de motores industriais. A Infineon reservou USD 5 bilhões para capacidade de SiC até 2030 para satisfazer a demanda da eletrificação de serviço pesado. As qualificações de GaN do setor aeroespacial aceleram a adoção industrial porque as peças de grau militar já atendem a rigorosos requisitos de durabilidade. A instalação de USD 6,5 bilhões da Wolfspeed na Carolina do Norte tem como alvo aplicações onde densidade de potência 3-5 vezes maior reduz fatores de forma e custos de instalação. A aquisição de USD 115 milhões da linha SiC JFET da Qorvo pela ON Semiconductor apoia fontes de alimentação de data centers que reduzem as contas de energia em milhões por site.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragilidade da cadeia de suprimentos e escassez de chips | -0.70% | Global, com impactos agudos na manufatura APAC | Curto prazo (≤ 2 anos) |

| Alto dispêndio de capital para nós avançados (< 7 nm) | -0.40% | Global, concentrado em fábricas de ponta | Longo prazo (≥ 4 anos) |

| Relutância dos OEMs industriais em requalificar nós legados | -0.50% | América do Norte e Europa, com foco automotivo | Médio prazo (2-4 anos) |

| Responsabilidade de cibersegurança para dispositivos industriais conectados | -0.30% | Global, com ênfase regulatória na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade da cadeia de suprimentos e escassez de chips

O furacão Helene interrompeu a produção de quartzo de Spruce Pine, colocando em risco 80% da matéria-prima de silício de grau semicondutor e desencadeando desacelerações globais nas fábricas.[2]SEMI, "Relatórios de Mercado Internacional de Equipamentos e Materiais para Semicondutores," semi.org Os riscos de concentração permanecem elevados, pois a TSMC produziu 92% da lógica abaixo de 10 nm em 2024, tornando o mercado de semicondutores industriais vulnerável a perturbações regionais. Os ciclos de vida dos componentes encolheram para três a cinco anos, forçando os OEMs a redesenhos frequentes que sobrecarregam os orçamentos de validação. A escassez de mão de obra se intensificou na TSMC Arizona, onde os custos de pessoal são 30% acima dos níveis de Taiwan. O conflito Rússia-Ucrânia quadruplicou os preços do gás neônio usado em litografia, impulsionando um esforço de qualificação de dois anos para fornecedores alternativos.

Alto dispêndio de capital para nós avançados (< 7 nm)

A futura fábrica de 2 nm da TSMC no Arizona requer quase USD 40 bilhões, refletindo custos que apenas um punhado de empresas pode suportar. As ferramentas EUV agora custam USD 300 milhões, enquanto os sistemas High-NA da ASML se aproximam de USD 400 milhões com rigorosos limites de vibração. O retorno sobre o investimento exige volumes mensais acima de 100.000 wafers, restringindo a participação. As plantas de embalagem avançada para chiplets adicionam USD 2-5 bilhões, comprimindo as margens para novos entrantes. O modelo IDM 2.0 da Intel agora terceiriza nós de ponta para a TSMC e reserva capacidade interna para processos maduros para conservar capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos integrados sustentam a liderança enquanto os sensores avançam

Os circuitos integrados detinham 55,21% da participação do mercado de semicondutores industriais em 2024, sustentados por CLPs de chip único, aceleradores de IA e MCUs de controle de motor que centralizam funções antes distribuídas por lógica discreta. Dentro deste grupo, o tamanho do mercado de semicondutores industriais para CIs de gerenciamento de energia superou USD 30 bilhões em 2025. O empacotamento em chiplet permite que os projetistas combinem blocos de computação de ponta com dies analógicos de nós maduros em um único módulo, equilibrando desempenho e custo. A adoção de processadores neuromórficos como o NDP120 da Syntiant sinaliza demanda por análises de ultrabaixa potência na borda, onde envelopes de miliwatts são essenciais para sensores alimentados por bateria.

Sensores e MEMS se destacam com um CAGR de 9,67% até 2030, impulsionados pela conformidade com a Indústria 4.0 e pressões regulatórias para manutenção preditiva. Sensores de pressão, vibração e tempo de voo são montados diretamente nas máquinas e transmitem dados de condição em tempo real para gateways de borda. A conectividade LoRa e 5G combinada com IA no sensor reduz a largura de banda da nuvem em até 85%, economizando custos recorrentes. A optoeletrônica se beneficia da proliferação de visão de máquina na inspeção de qualidade, enquanto dispositivos discretos como MOSFETs de SiC ganham participação em acionamentos de alta frequência que visam 98% de eficiência. No geral, a diversificação de dispositivos apoia a expansão constante do mercado de semicondutores industriais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Casas de design capturam o impulso de crescimento

As empresas IDM detinham 54,00% do mercado de semicondutores industriais em 2024, sustentadas pelo controle completo das pilhas de wafer, embalagem e software que atraem setores de segurança crítica. No entanto, as empresas fabless e de design exclusivo crescem mais rapidamente a um CAGR de 10,21% porque evitam investimentos em fábricas de USD 20-30 bilhões e se concentram em propriedade intelectual diferenciada. Parcerias como Femtosense e ABOV demonstram fluxos de trabalho de codesenvolvimento onde chiplets de múltiplos fornecedores se integram perfeitamente, encurtando os ciclos de produto de anos para meses. Os mercados emergentes de chiplet fomentam a interoperabilidade, reforçando o apelo do modelo de ativos leves.

Ao mesmo tempo, o estresse geopolítico leva algumas empresas fabless a assinar acordos de fundição de múltiplas fontes que incluem fábricas domésticas apesar do custo mais elevado. Os IDMs respondem desmembrando unidades de fundição para monetizar o excesso de capacidade e adquirindo players de nicho, exemplificado pelo acordo GaN Systems da Infineon, para expandir para setores de bandgap largo de rápido crescimento. Essa hibridização obscurece os limites tradicionais, mas preserva um campo competitivo equilibrado dentro do mercado de semicondutores industriais.

Por Indústria do Usuário Final: Dispositivos IoT industriais aceleram a adoção

A automação de fábricas e a robótica representaram 32,00% do tamanho do mercado de semicondutores industriais em 2024, impulsionadas por cobots, servos acionamentos e painéis de interface humano-máquina que incorporam controle de motor de alta precisão e visão de IA. A infraestrutura de energia e potência incorpora cada vez mais controladores de rede inteligente construídos em módulos de potência SiC que gerenciam fluxos bidirecionais de fontes renováveis. Os segmentos automotivo e de transporte implantam MCUs de grau industrial em ônibus elétricos e caminhões de serviço pesado, onde o conteúdo de semicondutores por veículo triplicou desde 2020.

Os dispositivos IoT industriais exibem o maior crescimento a um CAGR de 8,94%, refletindo a migração de análises para nós de borda para eficiência de latência e largura de banda. Os equipamentos de saúde adicionam demanda por ASICs de alta confiabilidade que atendem aos padrões IEC 60601, enquanto aeroespacial e defesa comandam preços premium por peças endurecidas à radiação. Implementações exemplares como a fábrica inteligente de 10.000 sensores da Bosch Dresden provam que a própria fabricação de semicondutores é um caso de uso primário para inteligência de borda. Coletivamente, essas aplicações reforçam a perspectiva robusta para o mercado de semicondutores industriais.

Análise Geográfica

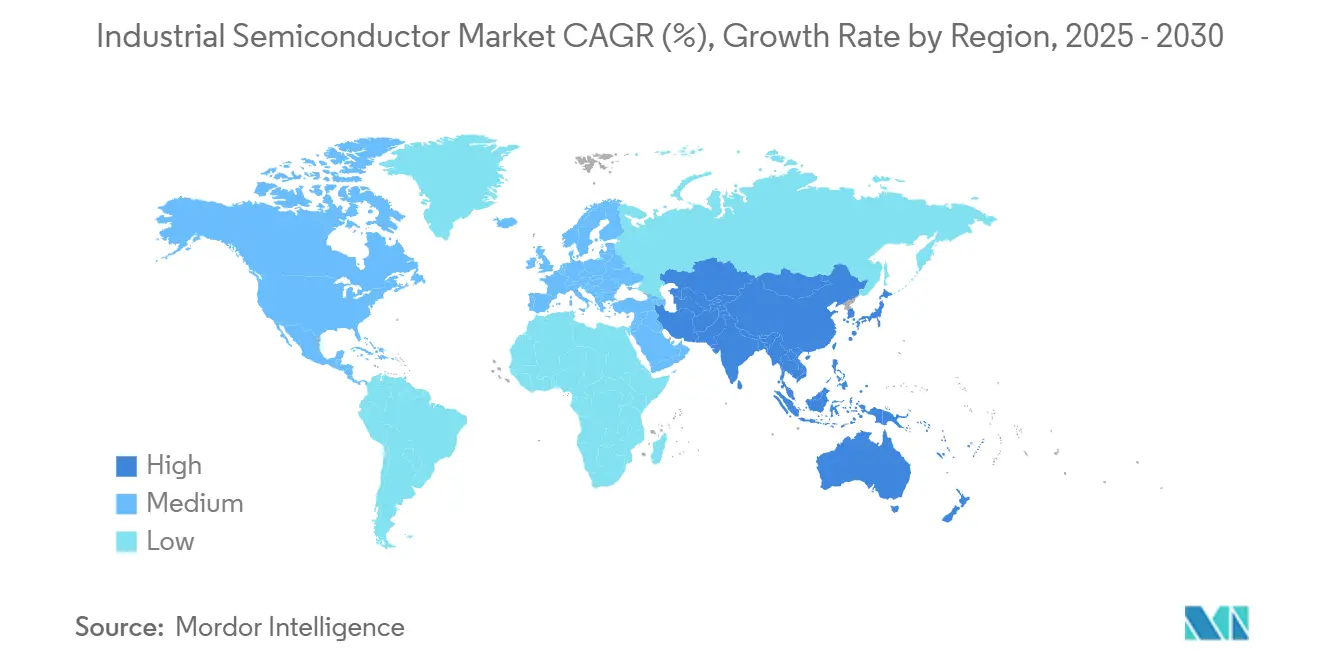

A Ásia-Pacífico reteve 34,26% da participação do mercado de semicondutores industriais em 2024 e cresce mais rapidamente a um CAGR de 8,45% até 2030. O impulso de capacidade de USD 143 bilhões da China enfatiza nós maduros e discretos de potência, enquanto o cluster Gyeonggi de USD 471 bilhões da Coreia do Sul integra fábrica, embalagem e pesquisa. A TSMC de Taiwan mantém a liderança tecnológica e também está investindo USD 65 bilhões em três fábricas no Arizona, sublinhando uma estratégia de dois continentes que protege a exposição geopolítica. A Rapidus do Japão visa a produção de 2 nm até 2027 com apoio de USD 13 bilhões, reforçando o ecossistema vertical da região.

O renascimento da América do Norte ganha impulso com os incentivos de USD 52,7 bilhões da Lei CHIPS e Ciência que priorizam nós industriais e automotivos. As fábricas de USD 20 bilhões da Intel em Ohio e a expansão da GlobalFoundries em Nova York focam em linhas de 300 mm ajustadas para dispositivos de bandgap largo. O portfólio de USD 37 bilhões da Samsung no Texas e o site de USD 30 bilhões da Texas Instruments em Sherman estabelecem um corredor integrado do wafer à montagem. Embora os custos de mão de obra permaneçam mais altos do que na Ásia, as melhorias de produtividade por meio da automação compensam parte da diferença.

A Europa canaliza USD 47 bilhões sob a Lei Europeia de Chips para dobrar sua participação na produção global para 20% até 2030. A Alemanha ancora os investimentos em SiC, com a Infineon gastando USD 5 bilhões para expandir em Dresden. A Bosch aproveita os fundos da Lei de Chips para a fabricação de carboneto de silício, apoiando o patrimônio automotivo e industrial do continente. Embora a Europa ainda dependa de fundições asiáticas para lógica de ponta, ela se destaca em eletrônica de potência e soluções com eficiência energética, alinhando-se com a agenda de emissões líquidas zero da UE.[3]Comissão Europeia, "Implementação da Lei Europeia de Chips," europa.eu

Cenário Competitivo

A concorrência no mercado de semicondutores industriais se intensifica à medida que 47 entrantes apoiados por capital de risco garantiram mais de USD 100 milhões cada um durante 2024. Os líderes tradicionais diversificam-se em SiC e GaN para proteger a participação, evidenciado pela aquisição de GaN de USD 830 milhões da Infineon. Os novos entrantes exploram o empacotamento avançado para montar sistemas heterogêneos sem possuir fábricas de ponta. Os depósitos de patentes para semicondutores de potência aumentaram 340% em 2024, mostrando uma corrida armamentista em materiais e gerenciamento térmico.

A integração vertical aumenta à medida que OEMs automotivos e industriais compram ativos de semicondutores para garantir o fornecimento. A aquisição da fábrica de 200 mm da Infineon em Austin pela SkyWater ilustra o movimento para controlar nós fundamentais. Os IDMs estabelecidos respondem formando parcerias de ecossistema em torno de padrões de chiplet, enquanto empresas de EDA como a Synopsys ampliam portfólios por meio de aquisições de alto valor como a Ansys para fornecer plataformas de silício a sistema. A intensidade de capital permanece uma barreira, mas a inovação de design em nós maduros mantém o campo moderadamente fragmentado.

A liderança de longo prazo dependerá da otimização em nível de sistema em vez da supremacia bruta do nó de processo. Os fornecedores capazes de integrar sensores, aceleradores de IA, estágios de potência e conectividade segura em um único pacote têm a ganhar. À medida que as arquiteturas centradas na borda proliferam, o mercado de semicondutores industriais recompensa as empresas que oferecem módulos completos em vez de catálogos apenas de componentes.[4]IEEE, "Aumento nas Patentes de Semicondutores de Bandgap Largo," ieee.org

Líderes da Indústria de Semicondutores Industriais

-

Texas Instruments Incorporated

-

Infineon Technologies AG

-

Analog Devices, Inc.

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Infineon Technologies adquiriu a unidade de Ethernet Automotiva da Marvell por USD 2,5 bilhões.

- Fevereiro de 2025: A SkyWater Technology comprou a fábrica de 200 mm da Infineon em Austin, preservando quase 1.000 empregos.

- Fevereiro de 2025: A 3M ingressou no Consórcio US-JOINT para acelerar o empacotamento avançado.

- Janeiro de 2025: A ON Semiconductor concluiu a compra de USD 115 milhões do negócio SiC JFET da Qorvo.

Escopo do Relatório Global do Mercado de Semicondutores Industriais

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design / Fabless |

| Automação de Fábricas e Robótica |

| Energia e Potência |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Equipamentos de Saúde |

| Dispositivos IoT Industriais |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN-5 | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Indústria do Usuário Final | Automação de Fábricas e Robótica | |||

| Energia e Potência | ||||

| Automotivo e Transporte | ||||

| Aeroespacial e Defesa | ||||

| Equipamentos de Saúde | ||||

| Dispositivos IoT Industriais | ||||

| Outros | ||||

| Por Região | América do Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América do Sul | Brasil | |||

| Argentina | ||||

| Restante da América do Sul | ||||

| Europa | Alemanha | |||

| França | ||||

| Reino Unido | ||||

| Itália | ||||

| Espanha | ||||

| Rússia | ||||

| Restante da Europa | ||||

| Ásia-Pacífico | China | |||

| Japão | ||||

| Coreia do Sul | ||||

| Índia | ||||

| ASEAN-5 | ||||

| Austrália e Nova Zelândia | ||||

| Restante da Ásia-Pacífico | ||||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | ||

| Emirados Árabes Unidos | ||||

| Turquia | ||||

| Restante do Oriente Médio | ||||

| África | África do Sul | |||

| Nigéria | ||||

| Restante da África | ||||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de semicondutores industriais até 2030?

Prevê-se que o mercado se expanda de USD 98,55 bilhões em 2025 para USD 137,26 bilhões até 2030, traduzindo-se em um CAGR de 6,85%.

Qual região lidera em receita atualmente?

A Ásia-Pacífico detém 34,26% da receita global graças a investimentos em larga escala na China, Coreia do Sul, Taiwan e Japão.

Qual categoria de dispositivo cresce mais rapidamente?

Sensores e MEMS registram o maior crescimento a um CAGR de 9,67%, impulsionados pelos mandatos de manutenção preditiva da Indústria 4.0.

Por que os dispositivos SiC e GaN estão ganhando tração?

Os materiais de bandgap largo proporcionam economia de energia de 15-20% e suportam temperaturas de até +200 °C, tornando-os ideais para ambientes industriais adversos.

Como a política governamental afeta o fornecimento?

Incentivos como a Lei CHIPS e Ciência dos EUA e a Lei Europeia de Chips canalizam mais de USD 100 bilhões para novas fábricas, remodelando a resiliência do fornecimento regional.

Qual é o principal risco da cadeia de suprimentos?

A dependência de materiais de fonte única, como o quartzo de Spruce Pine, e a produção concentrada abaixo de 10 nm em Taiwan representam vulnerabilidade contínua.

Página atualizada pela última vez em: