Tamanho e Participação do Mercado de Semicondutores da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 12.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da Índia por Mordor Intelligence

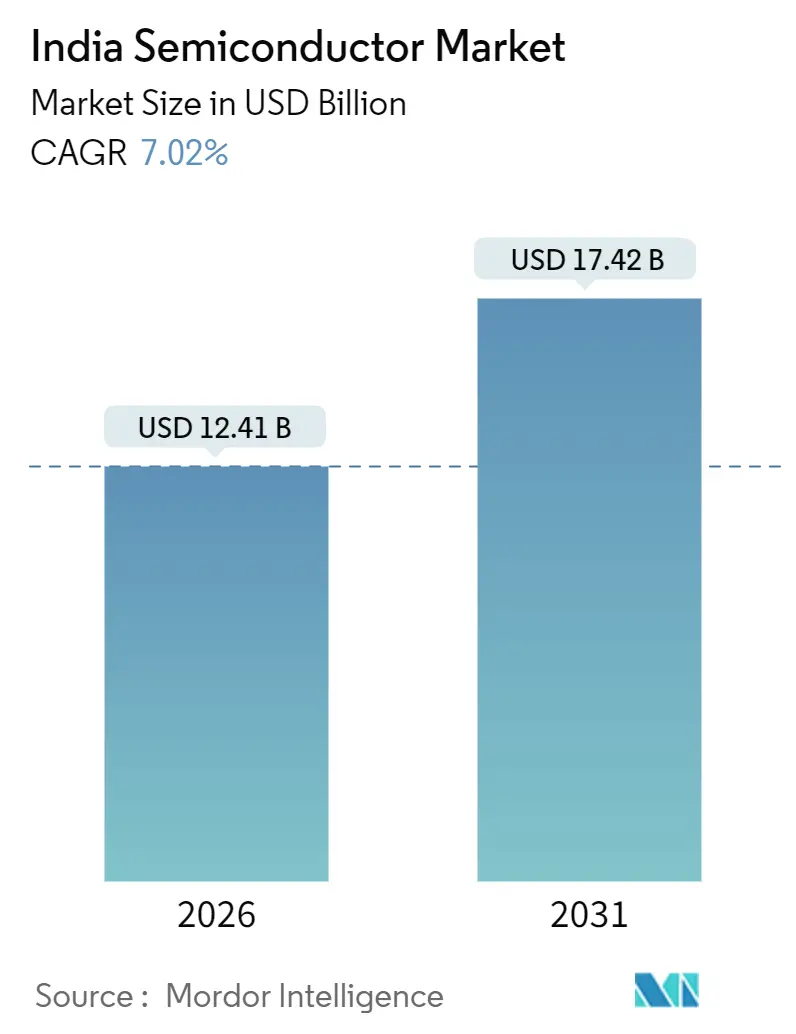

O tamanho do mercado de semicondutores da Índia foi de USD 12,41 bilhões em 2026 e está projetado para atingir USD 17,42 bilhões até 2031, avançando a uma CAGR de 7,02% durante 2026-2031. Um impulso fiscal constante sob os esquemas de Incentivo Vinculado à Produção e Incentivo Vinculado ao Design está reduzindo as barreiras de entrada e atraindo fabricação de wafers com uso intensivo de capital, bem como instalações de montagem, teste, marcação e embalagem. As adições de capacidade em nós maduros, especialmente entre 28 e 110 nanômetros, estão se alinhando com a crescente demanda doméstica por dispositivos analógicos, de gerenciamento de energia e microcontroladores. A eletrificação programada do transporte, a expansão da fibra BharatNet e a construção de centros de dados em hiperescala estão catalisando ondas distintas de demanda por silício, levando fabricantes multinacionais de dispositivos integrados a aprofundar suas pegadas de design local. Enquanto isso, empresas domésticas estão aproveitando os núcleos RISC-V de código aberto para explorar oportunidades de nicho em microcontroladores, semicondutores de potência e sensores, sinalizando uma mudança gradual da dependência de importações para a criação de valor indígena.

Principais Conclusões do Relatório

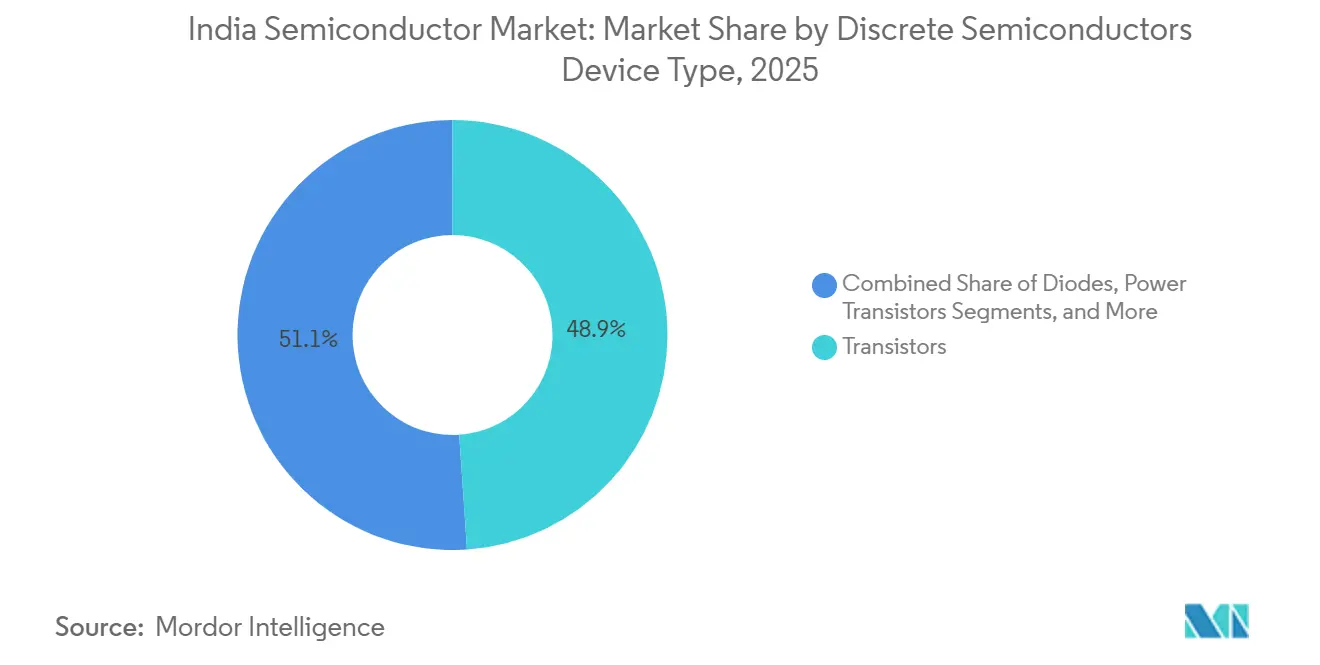

- Por tipo de dispositivo, semicondutores discretos — transistores capturaram 48,92% da receita do segmento em 2025; os diodos, no entanto, estão projetados para se expandir a uma CAGR de 7,82% até 2031.

- Por tipo de dispositivo, na optoeletrônica, os diodos emissores de luz detiveram 38,83% da receita de 2025, mas os diodos laser estão definidos para crescer a uma CAGR de 8,02% até 2031.

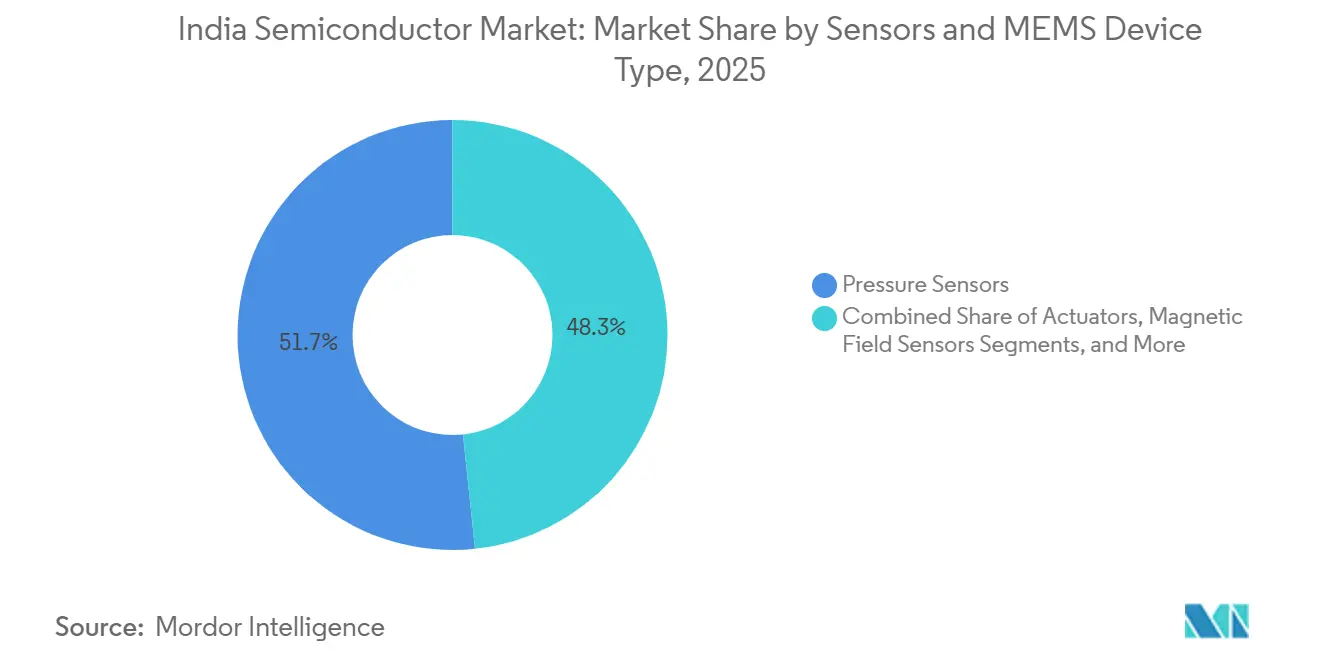

- Por tipo de dispositivo, em sensores e MEMS, os sensores de pressão dominaram com uma participação de 51,66% em 2025; os atuadores estão previstos para acelerar a uma CAGR de 8,22% até 2031.

- Por indústria do usuário final, o segmento de comunicação respondeu por 32,87% da receita de 2025, enquanto as aplicações automotivas estão posicionadas para a expansão mais rápida, a uma CAGR de 8,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Semicondutores da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Esquemas de Incentivo Governamental (PLI, DLI) | +1.8% | Nacional, com ganhos iniciais em Gujarat, Uttar Pradesh, Punjab | Médio prazo (2-4 anos) |

| Eletrificação Rápida do Transporte | +1.5% | Nacional, concentrado em Maharashtra, Karnataka, Tamil Nadu, Delhi NCR | Longo prazo (≥ 4 anos) |

| Implantação do 5G e Expansão da Fibra BharatNet | +1.2% | Nacional, foco rural em Uttar Pradesh, Bihar, Madhya Pradesh | Médio prazo (2-4 anos) |

| Cargas de Trabalho de Centros de Dados e IA | +1.0% | Sul e Oeste da Índia, principalmente Maharashtra, Karnataka, Telangana | Curto prazo (≤ 2 anos) |

| Fábricas Piloto Indígenas de GaN/SiC | +0.6% | Nacional, projetos piloto em Karnataka, Gujarat | Longo prazo (≥ 4 anos) |

| Credenciamento de Fábrica de Grau de Defesa Confiável | +0.5% | Norte da Índia, centrado em Punjab (SCL Mohali), Karnataka (BEL) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Esquemas de Incentivo Governamental (PLI, DLI)

Um desembolso combinado de INR 760 bilhões (USD 9,1 bilhões) sob os programas de Incentivo Vinculado à Produção e Incentivo Vinculado ao Design está reduzindo os custos de capital em até 50% para projetos qualificados, tornando as fábricas greenfield comercialmente viáveis onde antes eram proibitivas. A Tata Electronics iniciou a preparação do terreno para uma instalação de 300 milímetros em Dholera, com meta de 50.000 inícios de wafer por mês em nós maduros, e a planta de back-end da Micron Technology em Sanand despachou sua primeira memória embalada no final de 2024. O Orçamento da União de 2025 eliminou ainda mais os direitos aduaneiros sobre ferramentas de litografia e gases ultrapuros, reduzindo os prazos de construção e as barreiras de importação. Coletivamente, essas alavancas fiscais estão direcionando o mercado de semicondutores da Índia para uma posição mais verticalmente integrada.

Eletrificação Rápida do Transporte

As vendas de veículos elétricos estão aumentando precipitadamente sob o esquema de Adoção e Fabricação Mais Rápida de Veículos Híbridos e Elétricos, que aloca INR 100 bilhões (USD 1,2 bilhão) para infraestrutura de carregamento. Os trens de força de maior tensão requerem MOSFETs de carboneto de silício, transistores bipolares de porta isolada e circuitos integrados de gerenciamento de energia, impulsionando a demanda por dispositivos que a Índia historicamente importou. A receita do usuário final automotivo está, portanto, prevista para crescer a uma CAGR de 8,66%, a mais rápida entre todos os segmentos verticais. A futura fábrica de Dholera dedicará parte de sua capacidade a circuitos integrados analógicos de gerenciamento de energia e microcontroladores para motocicletas elétricas e carros de passeio, reduzindo a exposição da cadeia de suprimentos a fundições offshore.

Implantação do 5G e Expansão da Fibra BharatNet

A Fase III do BharatNet concedeu contratos no valor de INR 1,39 trilhão (USD 16,7 bilhões) para estender a conectividade de fibra a 270.000 aldeias até 2030.[1]Departamento de Telecomunicações, "Missão Nacional de Banda Larga," dot.gov.in Os terminais de linha óptica e os equipamentos de multiplexação por divisão de comprimento de onda denso incorporam diodos laser, circuitos integrados fotônicos e circuitos integrados de aplicação específica, ampliando o mercado para dispositivos optoeletrônicos e de sinal misto. Os equipamentos de comunicação já responderam por 32,87% da demanda de 2025, e espera-se que a expansão rural mantenha essa participação resiliente mesmo com o aumento da demanda automotiva. A joint venture HCL-Foxconn em Uttar Pradesh ilustra como a produção localizada de circuitos integrados de driver de display pode alimentar tanto os ecossistemas de smartphones quanto de estações base.

Cargas de Trabalho de Centros de Dados e IA

Maharashtra, Karnataka e Telangana estão testemunhando uma onda de construção de centros de dados de nível IV, cada instalação exigindo dezenas de milhares de pilhas de memória de alta largura de banda e aceleradores personalizados. Para apoiar esse aumento, a Intel e a ARM abriram centros de design de 2 nanômetros em Bengaluru em 2025, sublinhando a confiança no talento de engenharia local para designs de nós de ponta. A Missão de IA do Ministério de Eletrônica e Tecnologia da Informação destinou INR 103,72 bilhões (USD 1,25 bilhão) para aquisição de GPU e infraestrutura de computação pública, estimulando indiretamente a demanda doméstica de embalagem para dispositivos de memória e interconexão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada em Engenharia de Nós Avançados | -0.8% | Nacional, aguda em Karnataka, Telangana, Maharashtra | Curto prazo (≤ 2 anos) |

| Infraestrutura Limitada de Água Ultrapura e Energia | -0.6% | Gujarat, Uttar Pradesh, Punjab | Médio prazo (2-4 anos) |

| Capacidade Fragmentada de OSAT | -0.4% | Nacional, concentrada em Gujarat, Tamil Nadu | Médio prazo (2-4 anos) |

| Atrasos em Licenças Ambientais e de Terrenos | -0.3% | Gujarat, Uttar Pradesh, Maharashtra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada em Engenharia de Nós Avançados

A Associação Indiana de Eletrônica e Semicondutores estima uma escassez de 300.000 engenheiros nas disciplinas de design, fabricação e teste, apesar de uma necessidade projetada de 85.000 profissionais adicionais até 2027.[2]Associação Indiana de Eletrônica e Semicondutores, "Relatório de Lacuna de Competências da Força de Trabalho," iesaonline.org As universidades locais estão expandindo os currículos, e a Missão de Semicondutores da Índia reservou INR 5 bilhões (USD 60 milhões) para bolsas de estudo e estágios, mas as taxas de rotatividade acima de 20% persistem nos principais centros de design. A escassez de talentos arrisca atrasar os tape-outs e estender os prazos de aumento de produção, especialmente para 2 nanômetros e abaixo.

Infraestrutura Limitada de Água Ultrapura e Energia

Uma fábrica de 300 milímetros consome até 4 milhões de litros de água ultrapura diariamente e consome mais de 100 megawatts de energia contínua. A Tata Electronics está investindo INR 30 bilhões (USD 360 milhões) em instalações de dessalinização e osmose reversa em Dholera porque o abastecimento municipal não consegue atender ao padrão de pureza de 18 megaohm-centímetro. Desafios semelhantes de confiabilidade de energia em Gujarat e Punjab exigem alimentadores dedicados e subestações no local, acrescentando 8-12% ao capital de projeto e prolongando os períodos de retorno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo Semicondutor Discreto: A Conversão de Energia Impulsiona o Momentum dos Diodos

Os transistores detiveram 48,92% da receita de dispositivos discretos em 2025, mas os diodos devem crescer a uma CAGR de 7,82% até 2031, à medida que os carregadores de veículos elétricos e os inversores de energia renovável favorecem os designs Schottky de carboneto de silício que minimizam as perdas de comutação. O tamanho do mercado de semicondutores da Índia para diodos discretos está, portanto, definido para se expandir em linha com os lançamentos de carregadores em todo o país vinculados ao programa FAME. Varistores, tiristores e supressores de tensão transitória permanecem relevantes para proteção contra surtos em dispositivos de telecomunicações e consumo, garantindo um mix de produtos equilibrado.

O sistema em chip ARKA GKT-1 da Cyient-Azimuth, previsto para produção em meados de 2026, integra drivers de porta e MOSFETs em um único die, reduzindo o espaço na placa para fabricantes de equipamentos originais de motocicletas. A ênfase do esquema de Incentivo Vinculado ao Design em semicondutores compostos está prestes a desbloquear o desenvolvimento doméstico de transistores de nitreto de gálio, reduzindo a dependência de importações para equipamentos de estações base 5G e terminais de satélite. Em aplicações de automação industrial e no-break, os transistores bipolares de porta isolada continuam a dominar a comutação de alta corrente, ancorando a demanda por transistores mesmo com a aceleração das remessas de diodos.

Por Tipo de Dispositivo Optoeletrônico: Diodos Laser Ganham Espaço em Interconexões de Centros de Dados

Os diodos emissores de luz comandaram 38,83% da receita optoeletrônica em 2025, mas os diodos laser estão projetados para superar com uma CAGR de 8,02%, refletindo as atualizações dos centros de dados para Ethernet de 400 gigabits e 800 gigabits. Os sensores de imagem, principalmente CMOS, atendem a um mercado de smartphones em expansão com mais de 150 milhões de remessas anuais, enquanto os optoacopladores permitem o isolamento galvânico em acionamentos de motores industriais.

A produção optoeletrônica local da Índia permanece incipiente, com mais de 80% das peças importadas, levando o programa de fabricação em fases a oferecer subsídios de capital de 15% para fábricas de circuitos integrados fotônicos.[3]Ministério de Eletrônica e Tecnologia da Informação, "Programa de Fabricação em Fases," meity.gov.in A expansão de fibra do BharatNet exigirá aproximadamente 50 milhões de transceptores ópticos até 2030, criando um mercado cativo considerável para lasers de emissão de superfície de cavidade vertical. Iniciativas em Kerala e Telangana estão explorando linhas de montagem de fotônica, sinalizando uma diversificação regional em estágio inicial dentro do mercado de semicondutores da Índia.

Por Tipo de Dispositivo de Sensores e MEMS: Atuadores Crescem em Sistemas de Segurança Automotiva

Os sensores de pressão responderam por 51,66% da receita de sensores e MEMS em 2025, mas os atuadores estão previstos para registrar o crescimento mais rápido a uma CAGR de 8,22% até 2031, à medida que o controle de cruzeiro adaptativo, a assistência de manutenção de faixa e o estacionamento automatizado se tornam recursos padrão. Os sensores de campo magnético permitem a comutação de motores CC sem escovas em scooters elétricos, enquanto os sensores de aceleração e taxa de guinada sustentam o controle eletrônico de estabilidade em carros de passeio.

O Laboratório de Semicondutores fabrica MEMS em wafers de 150 milímetros usando gravação iônica reativa profunda, capacidades demonstradas pelo sensor acústico MEMS que voou na missão PSLV-C55 da ISRO.[4]Laboratório de Semicondutores, "Projeto de Modernização do SCL Mohali," scl.gov.in O IIT Madras anunciou um giroscópio MEMS indígeno em outubro de 2025, sinalizando maturidade de design doméstico. À medida que os fabricantes de equipamentos originais especificam atuadores piezoelétricos e eletrostáticos para ajuste de espelhos e freio por fio, a participação de mercado de semicondutores da Índia dos fornecedores domésticos de MEMS está prestes a aumentar a partir de uma base de um único dígito baixo.

Por Indústria do Usuário Final: Automotivo Supera Comunicação no Momentum de Veículos Elétricos

Os equipamentos de comunicação compreenderam 32,87% da receita de 2025, impulsionados pelos lançamentos de estações base 5G e pela robusta demanda por smartphones. O setor automotivo, no entanto, está projetado para se expandir a uma CAGR de 8,66%, à medida que o conteúdo de semicondutores por veículo elétrico se aproxima de USD 1.000, aproximadamente o dobro dos equivalentes de combustão interna.

O gerenciamento de bateria de veículos elétricos, os carregadores embarcados e os módulos avançados de assistência ao motorista juntos elevam os volumes de dispositivos analógicos, microcontroladores e transistores de potência. Os eletrônicos de consumo permanecem um usuário final significativo, mas os ciclos de substituição mais longos moderam o crescimento. A automação industrial se beneficia das políticas Faça na Índia que incentivam o fornecimento local de controladores lógicos programáveis e circuitos integrados de servoacionamento. Os operadores de centros de dados em Maharashtra e Karnataka continuam a construir clusters ricos em GPU que favorecem memória de alta largura de banda e processadores baseados em chiplets, adicionando outro vetor de crescimento para o mercado de semicondutores da Índia.

Análise Geográfica

O Norte da Índia emergiu como o principal contribuinte para a receita em 2025, sustentado pela planta de circuitos integrados de driver de display HCL-Foxconn de INR 37 bilhões (USD 444 milhões) em Jewar e pela modernização de INR 45 bilhões (USD 540 milhões) do Laboratório de Semicondutores em Mohali. Delhi NCR abriga centros de design da Intel, Qualcomm e MediaTek, concentrando-se em habilidades de layout analógico e verificação. A proximidade de Haryana com os fabricantes de equipamentos originais automotivos fomenta a demanda por microcontroladores e sensores, enquanto os corredores de energia renovável de Rajasthan impulsionam a adoção de transistores de potência. Os gargalos de infraestrutura em torno de água ultrapura e estabilidade da rede persistem, mas estão sendo mitigados por meio de alimentadores dedicados e investimentos em dessalinização.

O Oeste da Índia está no caminho certo para ser a região de crescimento mais rápido até 2031. A Região de Investimento Especial de Dholera em Gujarat abriga a fábrica de INR 910 bilhões (USD 10,9 bilhões) da Tata Electronics, enquanto a instalação de montagem e teste de INR 225 bilhões (USD 2,7 bilhões) da Micron Technology em Sanand enviou seus primeiros módulos DRAM em 2024. Os corredores automotivos e os centros de dados em hiperescala de Maharashtra adicionam demanda incremental por dispositivos analógicos e optoeletrônicos. Goa e Mumbai contribuem com produção de nicho em eletrônicos de consumo e embalagem de laser, respectivamente, embora os processos de licença ambiental tenham prolongado a gestação dos projetos em até um ano.

O Sul da Índia mantém seu status como o núcleo de design de chips da nação. Bengaluru sozinha abriga mais de 300 empresas de design, incluindo centros de 2 nanômetros recém-inaugurados da Intel e da ARM. O IIT Madras apresentou o processador SHAKTI de 7 nanômetros em outubro de 2025, ilustrando ambições soberanas de microarquitetura. Hyderabad em Telangana serve como o maior centro de design da Qualcomm fora dos Estados Unidos, enquanto os clusters de fabricação de Tamil Nadu montam placas de circuito impresso e fontes de alimentação. Andhra Pradesh e Kerala estão atraindo investidores de optoeletrônica e fotônica, embora o prazo de comercialização permaneça incerto. O Leste e o Nordeste da Índia ficam atrás das outras regiões, mas estão começando a atrair empreendimentos de montagem e teste, principalmente por meio de incentivos estaduais.

Cenário Competitivo

O mercado de semicondutores da Índia é moderadamente fragmentado; líderes globais como Intel, Samsung, Qualcomm e MediaTek operam extensos centros de design, enquanto desafiantes domésticos, incluindo Tata Electronics, Mindgrove Technologies e Cyient-Azimuth, visam nichos de alto crescimento. A Tata Electronics, em parceria com a Powerchip Semiconductor Manufacturing Corporation, está investindo INR 910 bilhões (USD 10,9 bilhões) para construir a primeira fábrica de 300 milímetros de alto volume do país, deslocando o campo competitivo do design puro para a fabricação integrada.

A instalação de Sanand da Micron Technology define um benchmark para embalagem doméstica, mas a falta de capacidade de fundição abaixo de 10 nanômetros força as startups fabless a realizar tape-outs no exterior, mantendo assim sua dependência de fundições taiwanesas e sul-coreanas. O programa de Incentivo Vinculado ao Design melhora a economia do desenvolvimento de propriedade intelectual de nitreto de gálio e carboneto de silício, incentivando empresas locais a buscar oportunidades de bandgap largo que as multinacionais não buscam.

Disruptores emergentes estão aproveitando as arquiteturas RISC-V de código aberto para contornar os custos de licenciamento. A Mindgrove lançou o primeiro microcontrolador doméstico da Índia em setembro de 2025, enquanto o futuro SOC de potência da Cyient-Azimuth atende a motocicletas elétricas. Os obstáculos de conformidade, incluindo a certificação ISO 9001 e as licenças ambientais sob as leis de poluição da água e do ar, favorecem os incumbentes com sistemas de qualidade estabelecidos, embora as conversas do Semicon 2.0 sugiram que incentivos mais ricos poderiam em breve atrair propostas adicionais de 5-7 nanômetros.

Líderes do Setor de Semicondutores da Índia

Tata Electronics Pvt Ltd

Vedanta-Foxconn Semiconductor Ltd.

MosChip Semiconductor Tech

Bharat Electronics Ltd

Applied Materials India Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Tata Electronics concluiu a aquisição de terreno para sua fábrica de 300 milímetros de INR 910 bilhões (USD 10,9 bilhões) em Dholera e iniciou a preparação do local para produção em meados de 2027.

- Novembro de 2025: A Cyient e a Azimuth lançaram o SOC de potência ARKA GKT-1, com volumes comerciais planejados para meados de 2026.

- Outubro de 2025: O IIT Madras anunciou um processador SHAKTI de 7 nanômetros com implantação prevista para 2028.

- Setembro de 2025: A ARM abriu um escritório de design de 2 nanômetros em Bengaluru focado em aceleradores de IA.

- Setembro de 2025: A Intel inaugurou um centro paralelo de 2 nanômetros em Bengaluru, expandindo sua força de trabalho indiana para mais de 13.000 engenheiros.

Escopo do Relatório do Mercado de Semicondutores da Índia

O Relatório do Mercado de Semicondutores da Índia é Segmentado por Tipo de Dispositivo (Semicondutores Discretos, Optoeletrônica, Sensores e MEMS, Circuitos Integrados), Tipo de Circuito Integrado (Analógico, Micro, Lógico, Memória), Nó Tecnológico (Menor ou Igual a 3nm, 5nm, 7nm, 16nm, 28nm, Maior que 28nm), Indústria do Usuário Final (Automotivo, Comunicação, Eletrônicos de Consumo, Industrial, Computação, Centro de Dados, IA, Governo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Dispositivos Optoeletrônicos | |||

| Sensores e MEMS | Sensores de Pressão | ||

| Sensores de Campo Magnético | |||

| Atuadores | |||

| Sensores de Aceleração e Taxa de Guinada | |||

| Sensores de Temperatura e Outros Sensores | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógico | |||

| Memória | |||

| Por Nó Tecnológico (Para Circuitos Integrados) | Menor ou Igual a 3nm | ||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Maior que 28nm | |||

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Eletrônicos de Consumo |

| Industrial |

| Computação e Armazenamento de Dados |

| Centro de Dados |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Dispositivos Optoeletrônicos | ||||

| Sensores e MEMS | Sensores de Pressão | |||

| Sensores de Campo Magnético | ||||

| Atuadores | ||||

| Sensores de Aceleração e Taxa de Guinada | ||||

| Sensores de Temperatura e Outros Sensores | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógico | ||||

| Memória | ||||

| Por Nó Tecnológico (Para Circuitos Integrados) | Menor ou Igual a 3nm | |||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Maior que 28nm | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Eletrônicos de Consumo | ||||

| Industrial | ||||

| Computação e Armazenamento de Dados | ||||

| Centro de Dados | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de semicondutores da Índia em 2031?

Está previsto para atingir USD 17,42 bilhões até 2031, crescendo a uma CAGR de 7,02% durante 2026-2031.

Qual categoria de dispositivo deve registrar o crescimento mais rápido?

Os diodos laser, dentro da optoeletrônica, estão projetados para se expandir a uma CAGR de 8,02% até 2031, à medida que as redes de centros de dados são atualizadas.

Por que a demanda automotiva está crescendo mais rápido do que outros segmentos de usuários finais?

A adoção de veículos elétricos e os recursos avançados de assistência ao motorista estão dobrando o conteúdo de semicondutores por veículo, impulsionando uma CAGR de 8,66% na demanda automotiva.

Qual região indiana provavelmente verá o crescimento mais rápido da receita de semicondutores?

O Oeste da Índia, liderado pela nova fábrica de wafers e pelas plantas de embalagem de Gujarat, está projetado para crescer até 2031.

Como os incentivos governamentais estão moldando a fabricação local?

Os esquemas de Incentivo Vinculado à Produção e Incentivo Vinculado ao Design reduzem os custos de capital em até 50%, viabilizando fábricas greenfield como a instalação de 300 milímetros da Tata Electronics em Dholera.

Página atualizada pela última vez em: