Tamanho e Participação do Mercado de Materiais para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

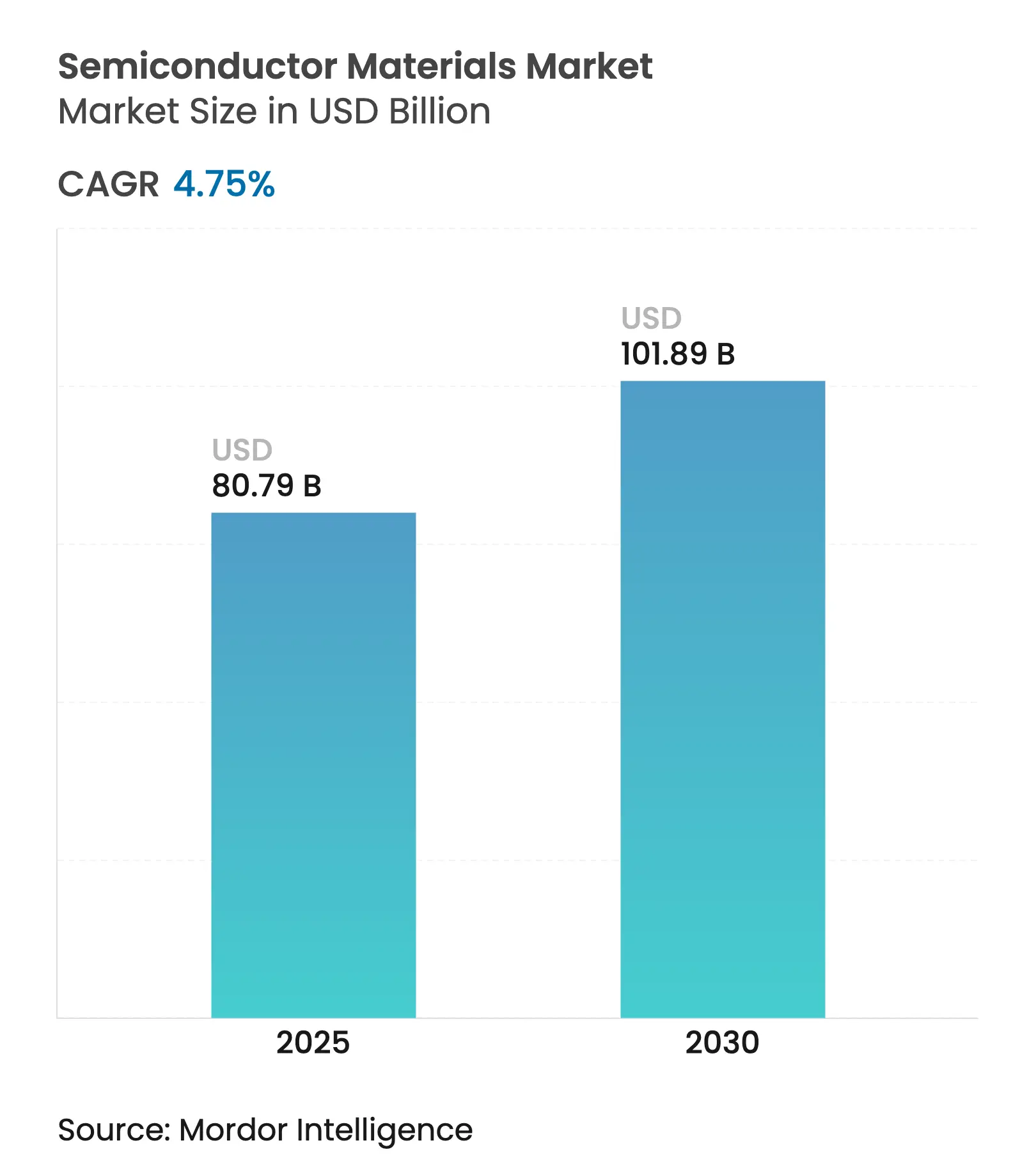

| Tamanho do Mercado (2025) | 80.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 101.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.75% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais para Semicondutores por Mordor Intelligence

O tamanho do mercado de materiais para semicondutores atingiu USD 80,79 bilhões em 2025 e está projetado para expandir para USD 101,89 bilhões até 2030, avançando a um CAGR de 4,75% durante o período de previsão. As arquiteturas otimizadas para IA e a eletrificação automotiva continuam a remodelar os requisitos de materiais à medida que o silício tradicional se aproxima dos limites fundamentais da física. Os materiais de embalagem avançada estão acelerando a um CAGR de 11,8% porque os designs de chiplets e as arquiteturas de empilhamento 3D necessitam de novas soluções de interconexão e gerenciamento térmico. Os materiais de fabricação ainda dominam com uma participação de receita de 63% em 2024, mas a criação de valor está migrando para a cadeia abaixo, onde a inovação em embalagem molda cada vez mais o desempenho do sistema. A demanda também é impulsionada pela transição para dispositivos de potência de bandgap largo em veículos elétricos e por programas estratégicos de relocalização que incentivam cadeias de suprimento domésticas de materiais na América do Norte e na Europa. As tensões geopolíticas em torno de produtos químicos críticos — mais visivelmente as restrições japonesas de fluoreto de hidrogênio em 2019 — ressaltaram a importância de estratégias diversificadas de fornecimento. [1]Fonte: Semi Staff, "Perspectiva do Mercado Global de Materiais para Embalagem de Semicondutores Mostra Retorno ao Crescimento a Partir de 2024," SEMI, semi.org

Principais Conclusões do Relatório

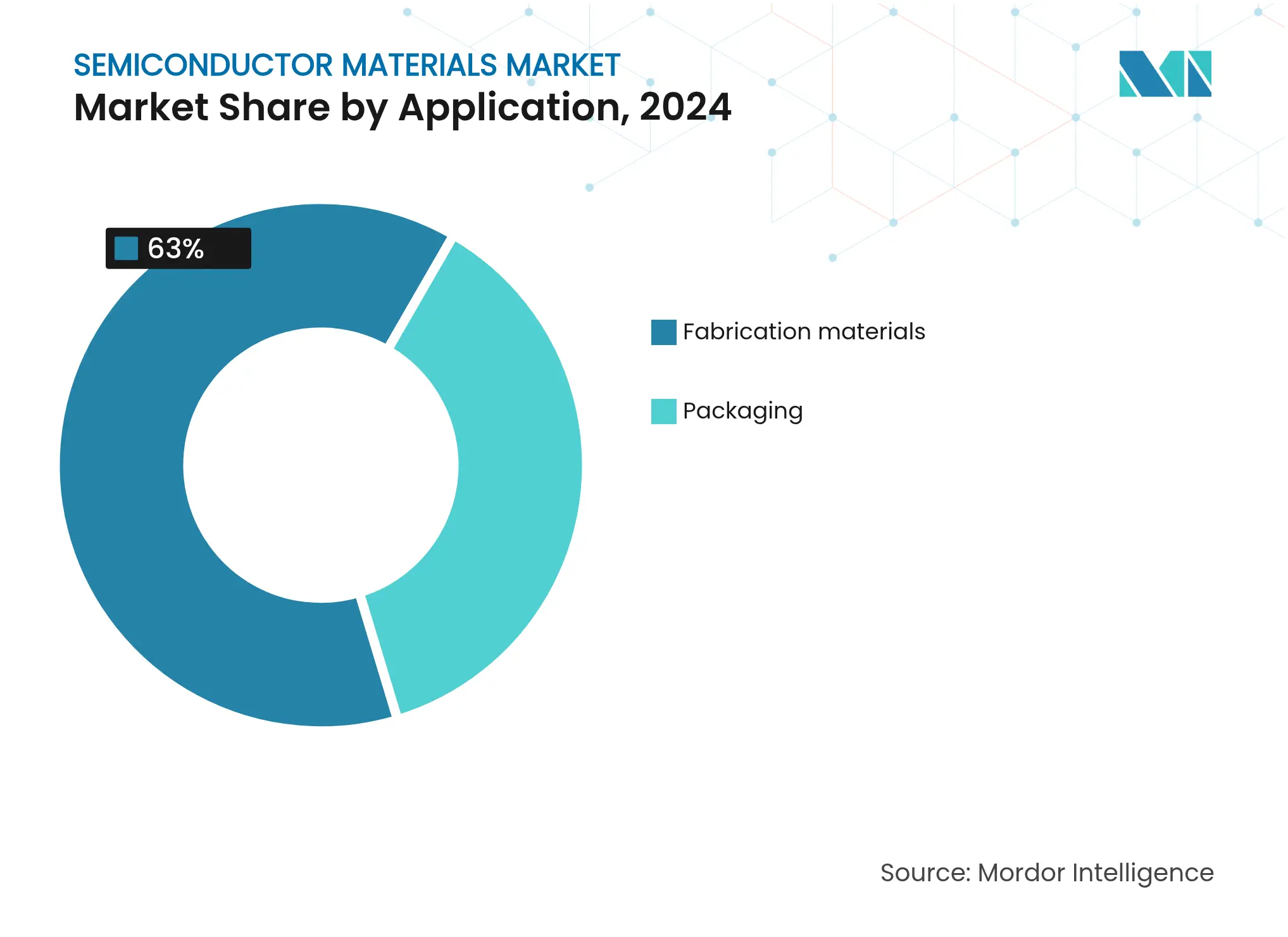

- Por aplicação, os materiais de fabricação lideraram com 63% da participação do mercado de materiais para semicondutores em 2024, enquanto a embalagem avançada está no caminho para um CAGR de 9,2% até 2030.

- Por setor de usuário final, os eletrônicos de consumo representaram 38% do tamanho do mercado de materiais para semicondutores em 2024; o setor automotivo avança a um CAGR de 8,7% até 2030.

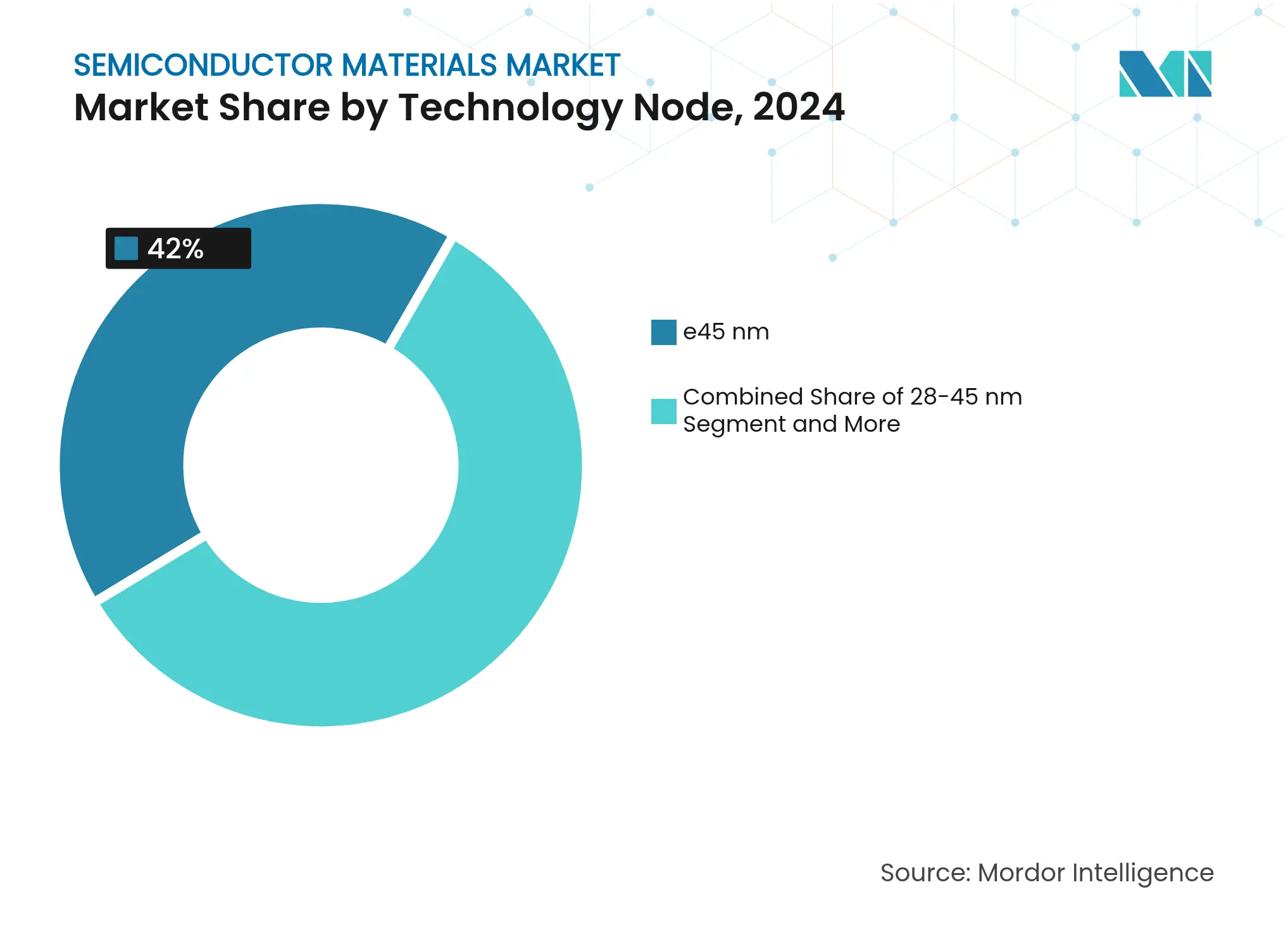

- Por nó tecnológico, os processos maduros (≥45 nm) retiveram 42% da participação do mercado de materiais para semicondutores em 2024, enquanto os nós ≤5 nm estão se expandindo a um CAGR de 14,5%.

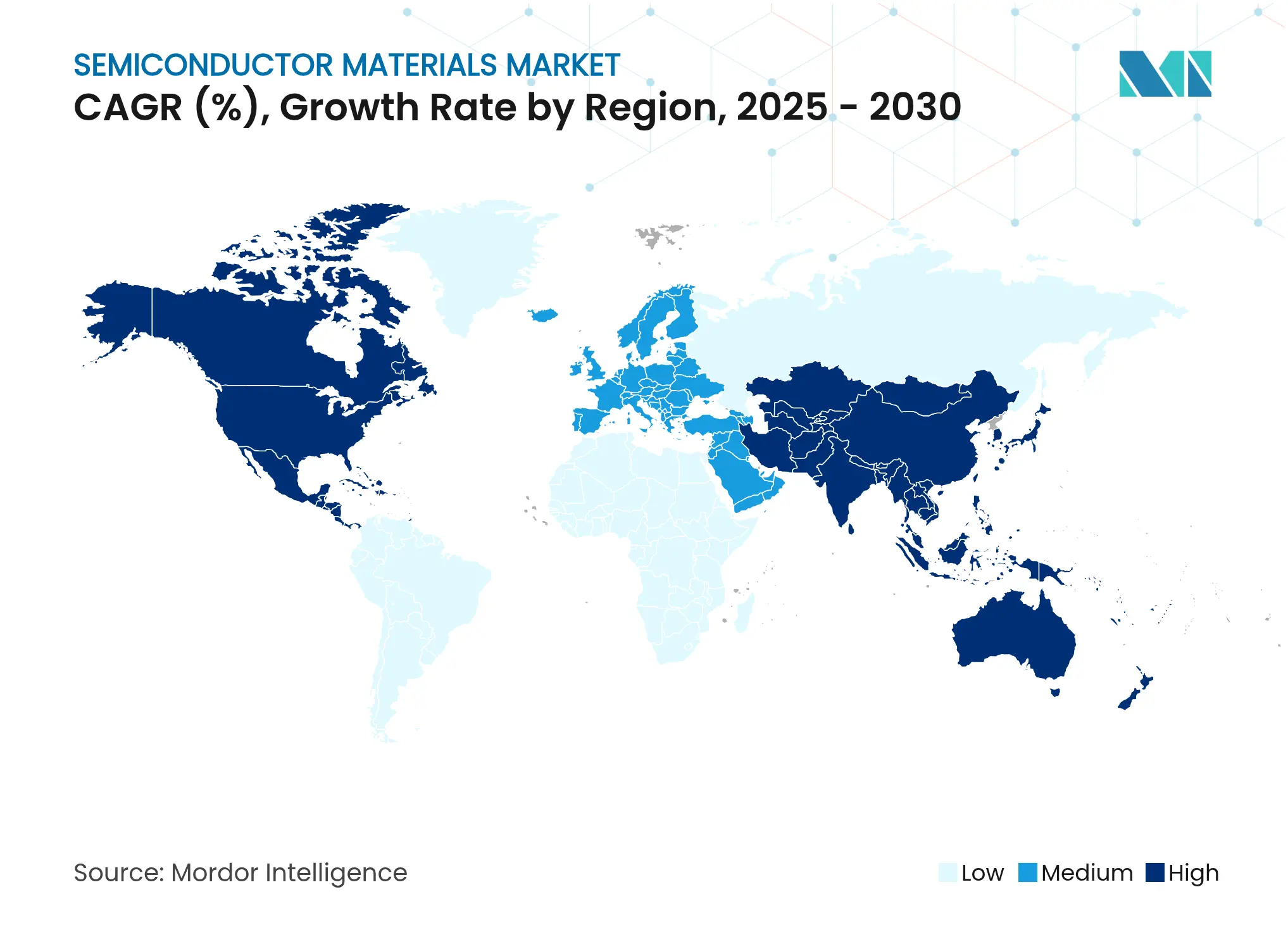

- Por geografia, a Ásia-Pacífico deteve 55% da participação de receita em 2024, mas a América do Norte registra o CAGR regional mais rápido, de 6,4%, até 2030.

Tendências e Perspectivas do Mercado Global de Materiais para Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de fábricas impulsionadas pela digitalização | 1.20% | Global, com concentração na APAC e América do Norte | Médio prazo (2-4 anos) |

| Proliferação de dispositivos finais 5G/IA | 0.80% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Eletrificação automotiva e ADAS | 0.60% | Global, com adoção antecipada na Europa e China | Médio prazo (2-4 anos) |

| Investimentos em nós avançados (≤5 nm) | 0.50% | Núcleo APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da lista de materiais por chiplets e integração heterogênea | 0.40% | Global, concentrado em centros de computação de alto desempenho | Médio prazo (2-4 anos) |

| Políticas de estoque de segurança impulsionadas pela regionalização | 0.30% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Fábricas Impulsionadas pela Digitalização

Os USD 400 bilhões reservados para equipamentos de fábricas de 300 mm até 2027 representam a maior expansão de capacidade na história dos semicondutores. A Texas Instruments sozinha comprometeu USD 60 bilhões em sete fábricas nos EUA, enquanto a Micron planeja USD 200 bilhões em instalações domésticas de memória. Cada fábrica avançada consome 40% mais produtos químicos especiais por wafer do que a geração anterior, intensificando a pressão sobre os fornecedores para escalar a produção de altíssima pureza em múltiplas geografias.[2]Equipe de Imprensa da Applied Materials, "Setor Global de Semicondutores Planeja Investimento de USD 400 Bilhões em Equipamentos para Fábricas de 300 mm (2025-2027)," Applied Materials, appliedmaterials.com

Proliferação de Dispositivos Finais 5G/IA

Os aceleradores de IA impõem envelopes de largura de banda e térmicos sem precedentes, triplicando os gastos com materiais por chip embalado em relação aos processadores convencionais. As pilhas HBM dependem de pilares de cobre de via através do silício e filmes de fixação de die ultrafinos que exigem formulações ricas em prata. A Fujifilm estabeleceu como meta JPY 500 bilhões em receita de materiais para semicondutores até 2030, em grande parte proveniente de fotorresistentes para EUV adaptados para nós centrados em IA. No lado automotivo, a pasta de prata de alto desempenho da LG Chem para módulos de potência SiC exemplifica como a mobilidade impulsionada por IA eleva tanto os requisitos de temperatura quanto de tensão.

Eletrificação Automotiva e ADAS

A demanda por SiC está crescendo a um CAGR de 20% e pode atingir USD 11-14 bilhões até 2030, à medida que os trens de força elétricos migram para arquiteturas de 800 V que excedem os limites térmicos do silício. A Infineon planeja o lançamento de amostras de GaN de 12 polegadas no 4º trimestre de 2025 para reduzir o custo por dispositivo e acelerar a adoção de inversores de tração. As recentes restrições de exportação de gálio da China ressaltam os riscos de matéria-prima para dispositivos GaN, levando os fabricantes de equipamentos originais a localizar o fornecimento e investigar químicas alternativas. Os ciclos de qualificação para uso automotivo duram até três anos, reforçando uma demanda de materiais premium e fidelizada uma vez que o design é aprovado.

Investimentos em Nós Avançados (≤5 nm)

O marco de 2 nm da Intel destaca a precisão em nível atômico agora exigida para fotorresistentes de EUV de alta abertura numérica, agentes de gravação a seco e precursores de deposição seletiva. As transições para EUV já reduziram o uso de PFAS por wafer em 18%, acelerando a busca por químicas sem PFAS. Substratos de núcleo de vidro em desenvolvimento conjunto pela Intel, AMD e Samsung visam substituir laminados orgânicos entre 2025-2026, melhorando a correspondência do coeficiente de expansão térmica para pacotes de escala de retículo ultragrandes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclicidade dos eletrônicos de consumo | -0.90% | Global, com maior impacto nos centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Alta intensidade de capital para novas químicas | -0.70% | Global, afetando todas as regiões com fabricação de semicondutores | Médio prazo (2-4 anos) |

| Regulamentações ambientais sobre químicas PFAS | -0.40% | Europa e América do Norte principalmente, com expansão global | Longo prazo (≥ 4 anos) |

| Segurança do fornecimento de fluoreto de hidrogênio na APAC | -0.30% | Núcleo APAC, com efeitos secundários globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade dos Eletrônicos de Consumo

O segmento de materiais para embalagem de semicondutores caiu 15,5% em 2023 antes de se recuperar em 2024, ilustrando como as desacelerações em smartphones e PCs repercutem rapidamente na demanda por produtos químicos. Oscilações de estoque de até 30% em um trimestre pressionam os fornecedores dedicados a linhas de alto volume para consumidores. A diversificação para os setores automotivo, industrial e de infraestrutura está mitigando, mas não eliminando, essa volatilidade. O advento de dispositivos de consumo aprimorados por IA pode reduzir a amplitude cíclica, mas introduz nova complexidade de previsão à medida que a inflação da lista de materiais substitui o crescimento de unidades como principal alavanca de receita.

Alta Intensidade de Capital para Novas Químicas

Cada formulação de próxima geração exige de USD 50 a 100 milhões em investimento piloto e de escalonamento, com uma janela de qualificação de três a cinco anos. A atualização de ácido sulfúrico de EUR 100 milhões da BASF na Alemanha é típica do investimento necessário para atender às especificações de pureza de 1 parte por trilhão. A produção paralela de materiais legados e substitutos durante as fases de qualificação imobiliza capital de giro e favorece os incumbentes com recursos financeiros robustos. A eliminação voluntária de PFOA anunciada pela Associação da Indústria de Semicondutores em julho de 2024 complica ainda mais a recuperação de custos para alternativas sem PFAS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância da Fabricação Impulsiona a Escala do Mercado

Os materiais de fabricação comandaram 63% da receita em 2024, refletindo as centenas de etapas de gravação, deposição e planarização por wafer. Produtos químicos úmidos, gases eletrônicos e consumíveis de CMP formam os maiores grupos de custo. Em termos de valor, essa fatia do tamanho do mercado de materiais para semicondutores equivaleu a mais de USD 50 bilhões em 2024. A embalagem avançada, embora menor hoje, está escalando a um CAGR de 9,2% à medida que o particionamento por chiplets impulsiona a densidade de metalização e o desempenho da interface térmica além das capacidades dos laminados orgânicos. O mercado de materiais para semicondutores está, portanto, se inclinando para substratos, materiais de preenchimento inferior e compostos de moldagem projetados para arquiteturas de múltiplos dies, sustentados por um CAGR de 11,8% em matérias-primas para embalagem.

A mudança também reconfigura a dinâmica de poder do setor. Os fornecedores de fabricação se beneficiam da escala, mas enfrentam curvas de crescimento mais planas, enquanto os inovadores em embalagem podem garantir vitórias de design com maior elasticidade de longo prazo. Por exemplo, substratos à base de resina BT permitem linhas e espaços mais finos do que o FR-4 tradicional, desbloqueando ganhos de desempenho em aceleradores de IA. Os fornecedores de materiais que abrangem tanto os nós de processo quanto as arquiteturas de pacotes ganham resiliência entre ciclos, capturando gastos tanto no início do wafer quanto no acabamento do módulo.

Por Tipo de Material: Produtos Químicos Úmidos Lideram os Segmentos Tradicionais

Os produtos químicos de processo úmido permaneceram a maior classe de materiais, representando 24% dos gastos de 2024, graças ao seu papel universal em limpeza, remoção e gravação. A migração contínua de nós aumenta a intensidade de dosagem — as fábricas de ponta usam 40% mais ácidos e bases por wafer do que as linhas de 28 nm. Os gases especiais, incluindo fluoreto de hidrogênio e trifluoreto de nitrogênio, seguem de perto em valor e enfrentam escrutínio geopolítico de fornecimento. As restrições de exportação do Japão em 2019 reduziram as remessas de fluoreto de hidrogênio para a Coreia do Sul em 96,8%, provocando rápida diversificação de fontes em Taiwan, Bélgica e Estados Unidos.

As lamas e almofadas de CMP mostram aumentos constantes à medida que o número de etapas de planarização cresce com cada redução de design. Os fotorresistentes evoluem com a adoção do EUV; as novas plataformas de polímeros devem suportar o bombardeamento de fótons de 13,5 nm sem degradação da rugosidade das bordas de linha. A inovação em substratos está se expandindo além do silício de 300 mm para incluir boules de SiC de alta qualidade e wafers de GaN de 200 mm para dispositivos de potência. Coletivamente, essas mudanças estão remodelando o mercado de materiais para semicondutores, forçando os fornecedores a equilibrar pureza, sustentabilidade e custo.

Por Setor de Usuário Final: A Dominância dos Eletrônicos de Consumo é Desafiada

Os eletrônicos de consumo ainda representaram 38% da receita de 2024, mas o crescimento está se estabilizando à medida que os volumes de remessa se estabilizam. Por outro lado, a demanda automotiva está crescendo a um CAGR de 8,7%. Os veículos elétricos integram 3.000 dispositivos semicondutores — o dobro dos carros de combustão interna — amplificando as contagens de pacotes e os tamanhos de die. Como resultado, os pedidos automotivos estão cada vez mais ditando as alocações para substratos de SiC, ligas de fixação de die de alta temperatura e encapsulantes avançados.

A infraestrutura de telecomunicações também sustenta a demanda por meio de implantações de estações base 5G que consomem arseneto de gálio de front-end de RF e GaN de grau para amplificadores de potência. O IoT industrial e a modernização da rede de energia acrescentam outra camada de demanda constante por semicondutores de alta confiabilidade, ampliando o mercado de materiais para semicondutores além dos ciclos cíclicos de renovação de consumidores.

Por Nó Tecnológico: Os Processos Maduros Retêm Vantagem de Escala

Os nós ≥45 nm retiveram 42% de participação de mercado em 2024 porque os microcontroladores analógicos, de potência e automotivos valorizam custo e confiabilidade. Essa escala ancora a demanda química de base para fábricas legadas em todo o mundo. Enquanto isso, os processos ≤5 nm estão avançando a um CAGR de 14,5%, impulsionados por aceleradores de IA e SoCs de smartphones de ponta. Aqui, o tamanho do mercado de materiais para semicondutores por wafer é duas a três vezes maior do que nos nós maduros, devido ao multipadrão, revestimentos PEALD e fotorresistentes de EUV de alta abertura numérica.

Os nós intermediários de 14–22 nm oferecem custo-desempenho equilibrado para aplicações de alto volume, enquanto 28–45 nm permanece um ponto ideal para controladores automotivos sensíveis ao preço. O estímulo de USD 30 bilhões do Japão para sustentar a capacidade doméstica em todos os nós sinaliza o reconhecimento dos formuladores de políticas de que a resiliência se estende além da vanguarda tecnológica.

Por Propriedade de Fábrica: O Modelo IDM Mantém Vantagem em Materiais

Os IDMs capturaram 41% da receita de 2024 porque a integração vertical permite co-otimizar materiais e design. O programa interno de substrato de núcleo de vidro da Intel exemplifica como os IDMs usam cadeias de suprimento proprietárias para se diferenciar. As fundições pure-play estão crescendo mais rapidamente — CAGR de 10,3% — ao agregar a demanda fabless, obrigando os fornecedores a qualificar materiais em portfólios de processos mais amplos. As empresas fabless influenciam as escolhas de química indiretamente por meio de especificações de kits de design, enquanto os OSATs impulsionam materiais de embalagem especiais, como materiais de preenchimento inferior em nível de wafer e compostos de moldagem. O mercado de materiais para semicondutores permanece, portanto, moldado por um modelo de aquisição tripolar que abrange clientes cativos, de fundição e de montagem terceirizada.

Análise Geográfica

A Ásia-Pacífico comandou 55% da receita de 2024 graças ao seu denso ecossistema de fabricação em Taiwan, Coreia do Sul, Japão e China continental. No entanto, a concentração da região expõe as cadeias de suprimento a choques de controle de exportações, como evidenciado pelo episódio do fluoreto de hidrogênio em 2019. Os fornecedores japoneses estão fortalecendo a resiliência com USD 545 milhões em novas plantas químicas e aquisições direcionadas para garantir o controle local de linhas de alta pureza.

A América do Norte é o território de crescimento mais rápido, avançando a um CAGR de 6,4% até 2030 com base em USD 52 bilhões em incentivos da Lei CHIPS. Intel, TSMC e Samsung estão coletivamente construindo mais de 20 milhões de wafers por ano de capacidade, catalisando investimentos paralelos da Air Liquide (USD 250 milhões em Idaho) e da Entegris (USD 75 milhões para Colorado Springs). As expansões domésticas de embalagem e teste estão encurtando os prazos de entrega e estimulando a demanda por ligas de esferas de solda e substratos avançados produzidos na região. Os reguladores ambientais estão simultaneamente acelerando a adoção de químicas sem PFAS, dando aos inovadores locais uma posição de destaque.

A Europa está aproveitando sua Lei de Chips para atingir 20% da participação global até 2030. Merck, BASF e Linde estão atualizando linhas de ácido sulfúrico e amônia de ultrapureza para apoiar novas fábricas na Alemanha e na França. A Índia está emergindo como um polo secundário para trabalhos de nós maduros e OSAT, atraindo fabricantes de gases especiais com investimentos em novas instalações. O Oriente Médio e a África permanecem incipientes, mas poderiam se beneficiar de esforços soberanos para localizar a montagem de dispositivos de potência vinculados a projetos de energia renovável. Coletivamente, esses movimentos estão redistribuindo geograficamente o mercado de materiais para semicondutores, aumentando o gasto total por meio da redundância enquanto reduz o risco geopolítico. [3]Sala de Imprensa da Air Liquide, "Investimento de USD 250 Milhões em Idaho para Apoiar a Micron," Air Liquide, airliquide.com

Cenário Competitivo

O mercado permanece altamente concentrado: cinco produtores controlam mais de quatro quintos do volume global de fotorresistentes, e as empresas japonesas dominam o fluoreto de hidrogênio de alta pureza com mais de 90% de participação. DuPont, BASF e Shin-Etsu aproveitam décadas de conhecimento de processo e garantem acordos de fornecimento de longo prazo que incorporam suas químicas profundamente nas qualificações de dispositivos. As expansões intensivas em capital continuam — a Shin-Etsu está comprometendo USD 545 milhões para nova capacidade de produtos químicos úmidos, enquanto a BASF atualiza a pureza do ácido sulfúrico para níveis abaixo de partes por trilhão.

As parcerias orientadas por tecnologia estão se multiplicando. A Applied Materials adquiriu uma participação de 9% na BE Semiconductor para co-desenvolver consumíveis de ligação híbrida, enquanto a JSR adquiriu integralmente a Yamanaka Hutech para obter competência em precursores para deposição de camada atômica. A regulamentação ambiental é uma segunda alavanca competitiva: a eliminação voluntária de PFOA pela Associação da Indústria de Semicondutores está pressionando as empresas incumbentes de fluoroquímica a se reestruturar, abrindo janelas para startups com surfactantes sem PFAS.

A diversificação geográfica acrescenta mais uma dimensão. A Kyocera está investindo JPY 68 bilhões em linhas de pacotes cerâmicos em Nagasaki e criando um fundo de capital de risco de USD 60 milhões para identificar startups de materiais aliados nos Estados Unidos e na EMEA. As empresas capazes de sincronizar a capacidade regional com as fábricas dos clientes capturarão participação incremental à medida que os fabricantes de equipamentos originais reduzem as dependências de fonte única. No geral, o mercado de materiais para semicondutores está se inclinando para uma estrutura em haltere que combina incumbentes com recursos robustos e inovadores de nicho ágeis. [4]Comunicações Corporativas da BASF, "BASF Investe em Planta de Ácido Sulfúrico de Grau para Semicondutores," BASF, basf.com

Líderes do Setor de Materiais para Semicondutores

DuPont de Nemours, Inc.

Showa Denko Materials Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

BASF SE

Tokyo Ohka Kogyo Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A onsemi concluiu sua aquisição de USD 115 milhões do negócio de JFET de SiC da Qorvo, aprimorando seu portfólio de semicondutores de potência.

- Janeiro de 2025: A AMD adquiriu a startup de fotônica de silício Enosemi, com o objetivo de integrar E/S óptica diretamente em futuros processadores.

- Dezembro de 2024: A Kyocera anunciou uma instalação de JPY 68 bilhões em Nagasaki focada em pacotes cerâmicos para dispositivos de IA e 5G.

- Setembro de 2024: A Kyocera lançou um fundo de capital de risco corporativo de USD 60 milhões voltado para startups de materiais para semicondutores.

Escopo do Relatório Global do Mercado de Materiais para Semicondutores

Os semicondutores são materiais à base de silício que conduzem eletricidade melhor do que isolantes como o vidro, mas não são condutores puros como o cobre ou o alumínio. Os materiais usados para padronizar o wafer são considerados materiais de fabricação para o escopo do estudo. Em contraste, os materiais usados para proteger ou conectar o die são chamados de materiais de embalagem. A fabricação de semicondutores é um conjunto de operações que envolve a deposição de uma sequência de camadas sobre um substrato, mais frequentemente silício, para criar uma estrutura de dispositivo. Várias camadas de filme fino são depositadas e removidas neste processo. A fotolitografia regula as porções do filme fino que devem ser depositadas ou removidas. As etapas de limpeza e inspeção são geralmente realizadas após cada operação de deposição e remoção.

O mercado de materiais para semicondutores é segmentado por aplicação (fabricação (produtos químicos de processo, fotomáscaras, gases eletrônicos, ancilares de fotorresistentes, alvos de pulverização catódica, silício e outros materiais de fabricação) e embalagem (substratos, estruturas de lead frame, pacotes cerâmicos, fio de ligação, resinas de encapsulamento (líquido), materiais de fixação de die e outras aplicações de embalagem)), setor de usuário final (eletrônicos de consumo, telecomunicações, manufatura, automotivo, energia e utilidades e outros setores de usuário final) e geografia (Taiwan, Coreia do Sul, China, Japão, América do Norte, Europa e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Fabricação | Produtos Químicos de Processo |

| Fotomáscaras | |

| Gases Eletrônicos | |

| Ancilares de Fotorresistentes | |

| Alvos de Pulverização Catódica | |

| Silício | |

| Outros Materiais de Fabricação | |

| Embalagem | Substratos |

| Lead Frames | |

| Pacotes Cerâmicos | |

| Fio de Ligação | |

| Resinas de Encapsulamento | |

| Materiais de Fixação de Die | |

| Outros Materiais de Embalagem |

| Substratos de Wafer |

| Gases Especiais |

| Produtos Químicos de Processo Úmido |

| Fotorresistentes e Ancilares |

| Lamas e Almofadas de CMP |

| Materiais de Embalagem Avançada |

| Eletrônicos de Consumo |

| Telecomunicações |

| Manufatura / IoT Industrial |

| Automotivo |

| Energia e Utilidades |

| Outros |

| Mais de 45 nm |

| 28-45 nm |

| 14-22 nm |

| 7-10 nm |

| Menos de 5 nm |

| IDM |

| Fundição Pure-Play |

| Fabless (materiais adquiridos via fundição) |

| OSAT / Montagem e Teste |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Aplicação | Fabricação | Produtos Químicos de Processo |

| Fotomáscaras | ||

| Gases Eletrônicos | ||

| Ancilares de Fotorresistentes | ||

| Alvos de Pulverização Catódica | ||

| Silício | ||

| Outros Materiais de Fabricação | ||

| Embalagem | Substratos | |

| Lead Frames | ||

| Pacotes Cerâmicos | ||

| Fio de Ligação | ||

| Resinas de Encapsulamento | ||

| Materiais de Fixação de Die | ||

| Outros Materiais de Embalagem | ||

| Por Tipo de Material | Substratos de Wafer | |

| Gases Especiais | ||

| Produtos Químicos de Processo Úmido | ||

| Fotorresistentes e Ancilares | ||

| Lamas e Almofadas de CMP | ||

| Materiais de Embalagem Avançada | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Telecomunicações | ||

| Manufatura / IoT Industrial | ||

| Automotivo | ||

| Energia e Utilidades | ||

| Outros | ||

| Por Nó Tecnológico | Mais de 45 nm | |

| 28-45 nm | ||

| 14-22 nm | ||

| 7-10 nm | ||

| Menos de 5 nm | ||

| Por Propriedade de Fábrica | IDM | |

| Fundição Pure-Play | ||

| Fabless (materiais adquiridos via fundição) | ||

| OSAT / Montagem e Teste | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de materiais para semicondutores?

O mercado gerou USD 80,79 bilhões em receita durante 2025.

Com que rapidez se espera que o mercado de materiais para semicondutores cresça?

Prevê-se que cresça a um CAGR de 4,75%, atingindo USD 101,89 bilhões até 2030.

Qual área de aplicação está se expandindo mais rapidamente?

Projeta-se que os materiais de embalagem avançada cresçam a um CAGR de 11,8% à medida que os designs de chiplets e empilhamento 3D proliferam.

Por que a demanda automotiva é importante para os fornecedores de materiais?

Os veículos elétricos contêm aproximadamente 3.000 dispositivos semicondutores — o dobro da quantidade em carros convencionais — impulsionando um CAGR de 8,7% para a demanda de materiais automotivos.

Como os fatores geopolíticos estão remodelando as cadeias de suprimento?

Os controles de exportação sobre fluoreto de hidrogênio e gálio levaram os fabricantes a diversificar o fornecimento e investir na produção local para reduzir os riscos de dependência.

Qual é o papel da tecnologia de substrato de vidro na embalagem futura?

Os núcleos de vidro oferecem melhor estabilidade dimensional e permitem pacotes de escala de retículo maiores, apoiando as necessidades de desempenho dos aceleradores de IA implantados em nós ≤5 nm.

Página atualizada pela última vez em: