Tamanho e Participação do Setor de Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

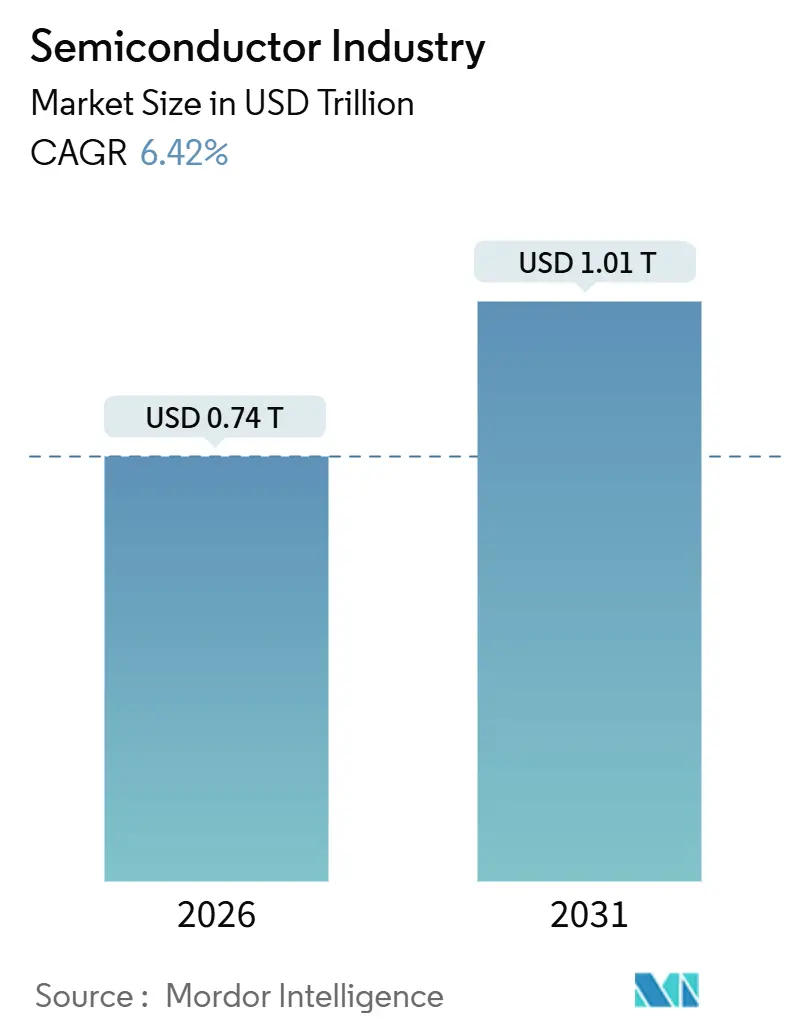

| Tamanho do Mercado (2026) | 0.74 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.01 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

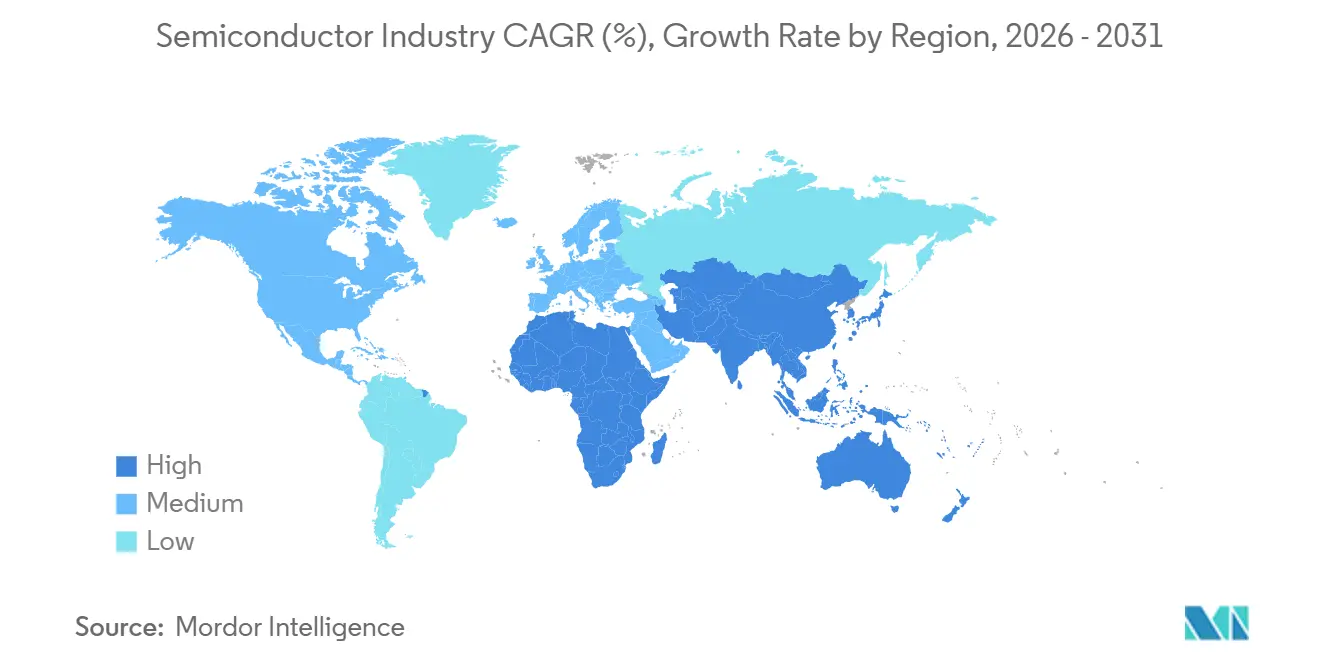

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

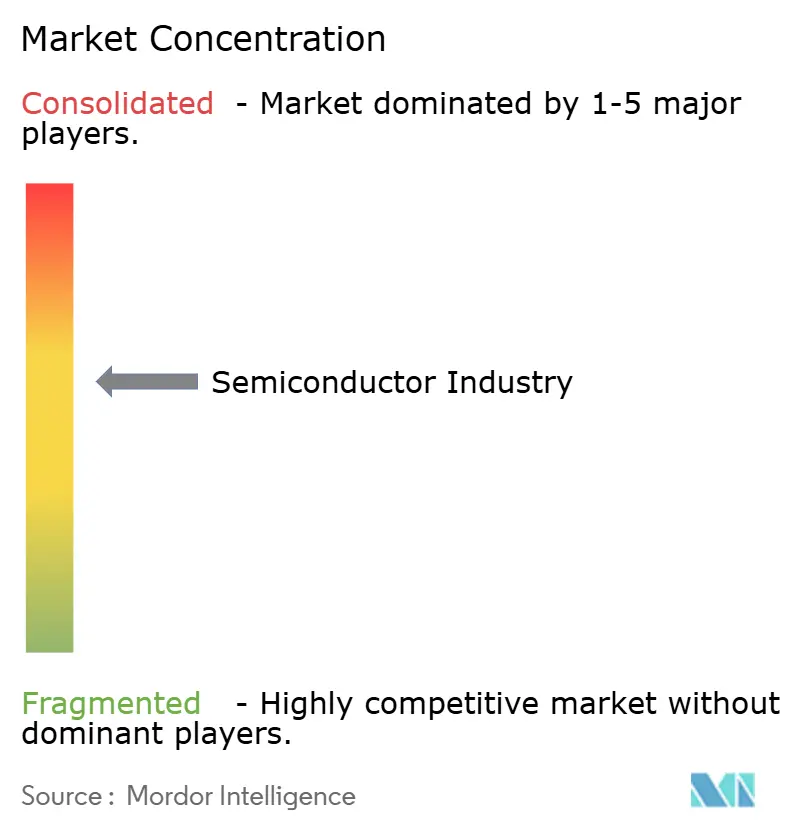

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Setor de Semicondutores por Mordor Intelligence

O tamanho da indústria de semicondutores foi de USD 0,74 trilhões em 2026 e está projetado para atingir USD 1,01 trilhões até 2031, implicando um CAGR de 6,42% e confirmando uma expansão estrutural constante. As compras aceleradas de aceleradores de inteligência artificial por operadores de data centers em hiperescala, o aumento do conteúdo de silício por veículo elétrico e os subsídios soberanos para a relocalização da produção estão expandindo a base de receita, mesmo com as vendas unitárias de smartphones e computadores pessoais estagnando. Os pacotes heterogêneos compatíveis com chiplets estão reduzindo as barreiras de capital para concorrentes sem fábrica, gerando um campo competitivo mais amplo em lógica, memória e embalagem avançada. Enquanto isso, os controles de exportação geopolíticos estão remodelando os fluxos de wafers e impulsionando o investimento em nós maduros para regiões que podem garantir a soberania da cadeia de suprimentos. A disponibilidade de água, a confiabilidade do fornecimento de energia e o fornecimento de ferramentas de litografia avançada agora pesam tanto na lucratividade quanto as métricas clássicas de custo e rendimento.

Principais Conclusões do Relatório

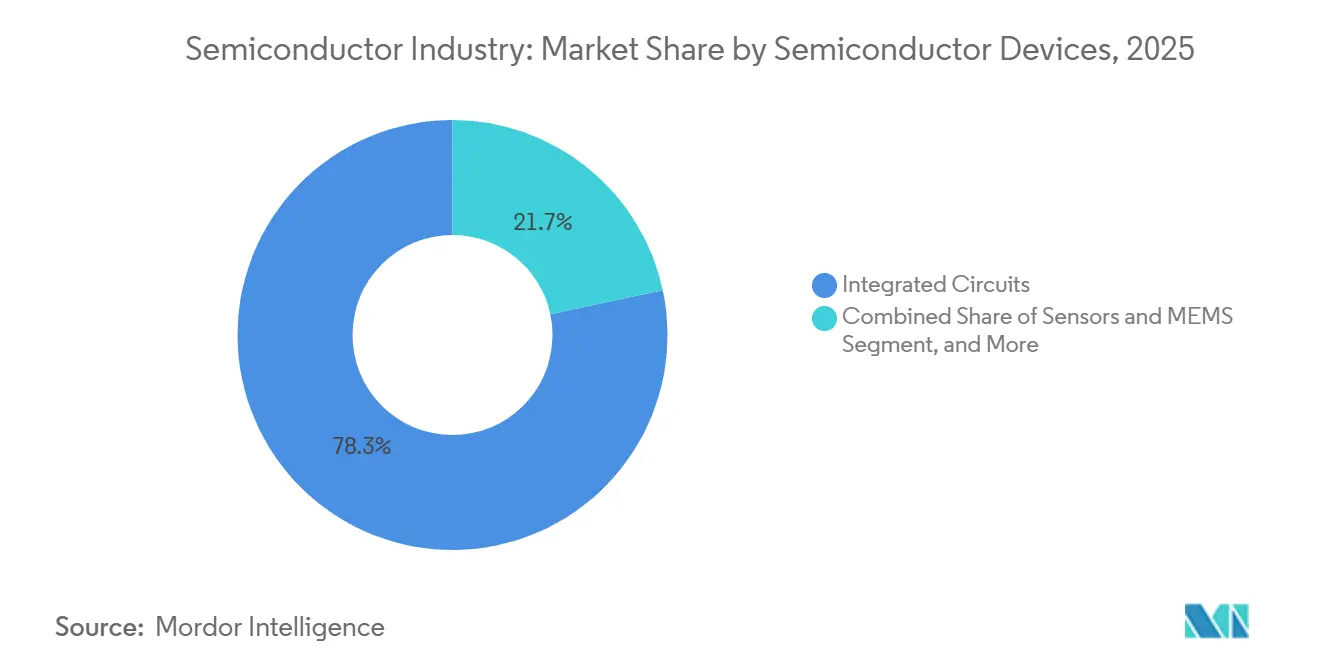

- Por dispositivos semicondutores, os circuitos integrados lideraram com 78,33% da participação da indústria de semicondutores em 2025, enquanto sensores e MEMS estão projetados para registrar o CAGR mais rápido de 8,49% até 2031.

- Por modelo de negócio, os fabricantes de dispositivos integrados comandaram 54,78% da participação da indústria de semicondutores em 2025, enquanto os fornecedores de design e sem fábrica estão prontos para expandir a um CAGR de 6,96% até 2031.

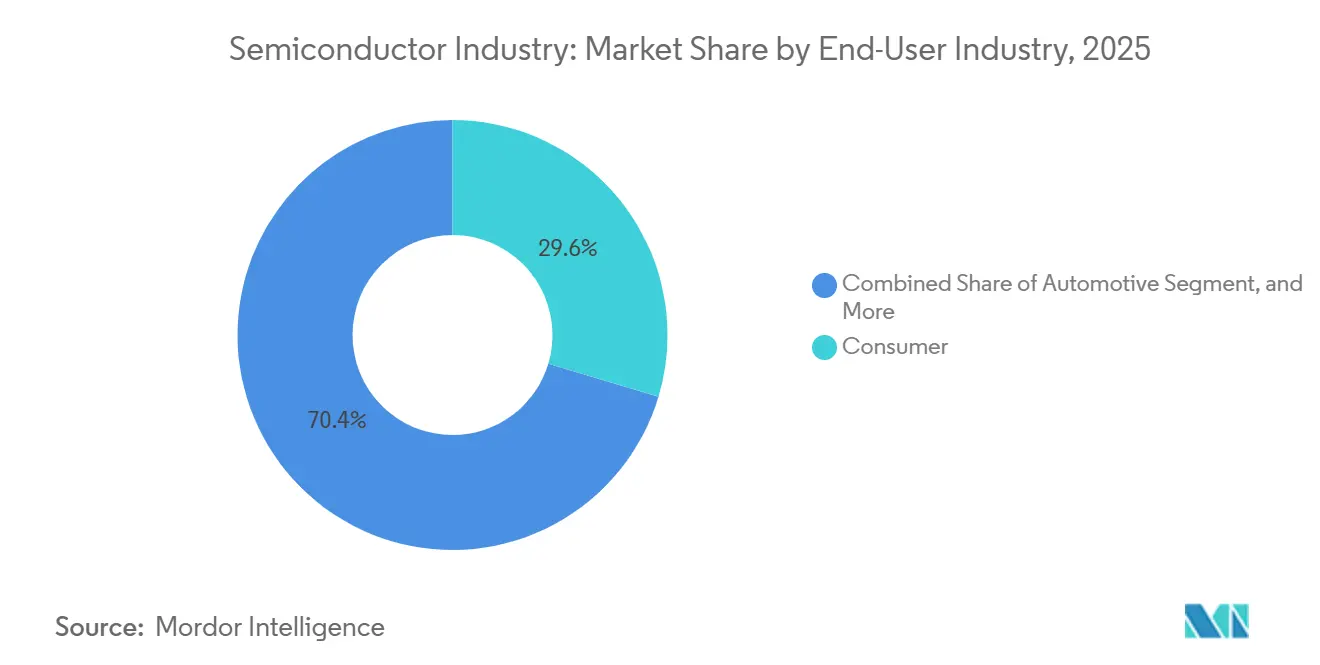

- Por setor de usuário final, a eletrônica de consumo representou a maior participação de 29,63% da indústria de semicondutores em 2025, enquanto os semicondutores automotivos estão previstos para crescer a um CAGR de 8,91% até 2031.

- Por geografia, a Ásia-Pacífico capturou 59,69% da receita de 2025, enquanto o Oriente Médio deve registrar o CAGR mais rápido de 8,51% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Setor de Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Explosiva de Data Centers por Aceleradores de IA | +1.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| IA de Borda Ubíqua em Dispositivos IoT de Consumo | +1.2% | Global, liderado pelos centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para Arquitetura Zonal Automotiva | +1.5% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Incentivos de Relocalização nos Estados Unidos, União Europeia, Índia e Oriente Médio e África | +0.9% | América do Norte, Europa, Oriente Médio e África e Índia | Longo prazo (≥ 4 anos) |

| Inflexão de Redução de Custos por Integração Heterogênea | +0.7% | Global, centros de embalagem avançada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Comercialização do Mercado de Chiplets | +0.6% | Global, centros de design fabless na América do Norte e Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva de Data Centers por Aceleradores de IA

Os operadores de hiperescala implantaram mais de 1,5 milhão de unidades de processamento gráfico para treinamento de IA generativa em 2025, absorvendo totalmente a capacidade de 4 nanômetros e 5 nanômetros da Taiwan Semiconductor Manufacturing Company e estendendo os prazos de entrega de substratos para além de 40 semanas. A receita de data center da NVIDIA atingiu USD 30,8 bilhões no terceiro trimestre do ano fiscal de 2025, representando 87% das vendas, enquanto a Advanced Micro Devices capturou aproximadamente 15% do segmento de aceleradores com os primeiros embarques do MI300.[1]NVIDIA Corporation, "Resultados Trimestrais," Relações com Investidores da NVIDIA, nvidia.com A transição do treinamento para a inferência está impulsionando a demanda por núcleos aritméticos de baixa precisão que oferecem maior rendimento por watt, um perfil bem adequado para circuitos integrados de aplicação específica. Os embarques de memória de alta largura de banda cresceram 60% em relação ao ano anterior em 2025, à medida que a SK hynix introduziu pilhas HBM3E de 12 camadas capazes de 1,2 terabytes por segundo, um limiar de largura de banda necessário para modelos de linguagem com trilhões de parâmetros. A redução dos ciclos de substituição de cinco anos para três anos mantém o mercado de semicondutores em uma trajetória de crescimento resiliente, apesar da saturação de dispositivos maduros.

IA de Borda Ubíqua em Dispositivos IoT de Consumo

O preço das unidades de processamento neural agora permite que fabricantes de smartphones e dispositivos vestíveis incorporem inferência no dispositivo que executa modelos de linguagem de grande escala com até 10 bilhões de parâmetros, eliminando a latência da nuvem e as taxas recorrentes de largura de banda.[2]Qualcomm Communications, "Qualcomm Unveils Snapdragon 8 Elite," Qualcomm Newsroom, qualcomm.com A mudança transfere cargas de trabalho de data centers para endpoints, elevando as taxas totais de conexão de sensores e impulsionando os volumes de microcontroladores de baixo consumo em automação residencial, headsets de realidade aumentada e dispositivos de monitoramento de saúde. A computação de borda também estimula a adoção de técnicas avançadas de empacotamento que empilham lógica e memória em um único pacote com envelopes abaixo de 8 watts, um nicho mal atendido por processadores monolíticos. Como a Ásia-Pacífico fabrica a maior parte do hardware de IoT para consumidores, a demanda por silício nessa região cresce rapidamente, reforçando sua centralidade no mercado de semicondutores. É provável que esse fator exerça seu maior impacto entre 2026 e 2028, à medida que o preço dos componentes caia abaixo de USD 10 por dispositivo e os ecossistemas de software amadureçam.

Migração para Arquitetura Zonal Automotiva

O conteúdo médio de semicondutores por veículo elétrico a bateria superou USD 950 em 2025, mais que dobrando os níveis dos veículos de combustão interna, à medida que os controladores zonais consolidam os chicotes elétricos e suportam atualizações over-the-air. Os discretos de potência em carboneto de silício embarcados pela Infineon Technologies e pela NXP Semiconductors cresceram 45% no mesmo ano, viabilizando sistemas de bateria de 800 volts que reduzem o tempo de carregamento para menos de 20 minutos. A migração favorece fornecedores que combinam credenciais de segurança funcional com compromissos de capacidade de longo prazo, já que as plataformas de veículos permanecem em produção por 7 a 10 anos. Câmeras de visão surround, lidar e radar representaram coletivamente 18% dos gastos com semicondutores automotivos em 2025, ancorados pelos sensores de imagem de 8 megapixels da Sony certificados para ASIL-D.[3]Sony Semiconductor Solutions, "Automotive Image Sensor Developments," Sony Investor Relations, sony.com À medida que as montadoras migram para veículos definidos por software, os roteiros de silício, e não os diferenciais de potência, estão se tornando critérios de compra, consolidando o segmento automotivo como o vetor de crescimento mais rápido na indústria de semicondutores.

Incentivos de Relocalização nos Estados Unidos, na União Europeia, na Índia e no Oriente Médio e África

Os Estados Unidos alocaram USD 39 bilhões em subsídios diretos e USD 75 bilhões em garantias de empréstimos sob a Lei CHIPS e Ciência, concedendo à Intel USD 7,86 bilhões para construir fábricas no Arizona, Ohio, Novo México e Oregon com meta de produção em 18 ângstroms até 2027. A Taiwan Semiconductor Manufacturing Company recebeu USD 6,6 bilhões para três unidades em Phoenix, com a segunda planta prevista para suportar processos de 3 nanômetros e 2 nanômetros até 2028. A União Europeia mobilizou EUR 43 bilhões (USD 47,3 bilhões) por meio de sua Lei de Chips, ancorada pelo projeto de EUR 30 bilhões (USD 33 bilhões) da Intel em Magdeburgo e pela expansão da STMicroelectronics em Crolles, criando novas oportunidades em todo o mercado de semicondutores. A Índia aprovou USD 10 bilhões para a planta de montagem da Micron Technology em Gujarat e para a fábrica conjunta da Tata Electronics com a Powerchip Semiconductor Manufacturing. Fundos soberanos do Oriente Médio comprometeram USD 3 bilhões para a Silicon Box para embalagem avançada em Abu Dhabi, sinalizando o surgimento de novos clusters de fabricação voltados para a redução de riscos nas cadeias de suprimentos e a expansão do mercado de semicondutores no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos Persistentes de Litografia Abaixo de 2 nm | -0.8% | Global, fábricas de nós avançados na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Escaladas de Controles de Exportação Geopolíticos | -0.6% | Global, impacto agudo na China e nas cadeias de suprimentos aliadas | Curto prazo (≤ 2 anos) |

| Escassez de Água e Energia em Clusters de Fundição | -0.4% | Ásia-Pacífico, América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Engenharia de Processos Abaixo de 5 nm | -0.5% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Persistentes de Litografia Abaixo de 2 nm

A ASML enviou apenas 11 scanners de ultravioleta extremo de alta abertura numérica em 2025, muito aquém das 20 unidades necessárias para suportar rampas simultâneas de 2 nanômetros na Intel, Taiwan Semiconductor Manufacturing Company e Samsung Electronics. Cada ferramenta custa cerca de EUR 350 milhões (USD 385 milhões) e requer 40 contêineres de transporte de classe ISO, limitando as implantações a um punhado de instalações em todo o mundo. A transição de 0,33 para 0,55 de abertura numérica nas ópticas reduz as margens de profundidade de foco, forçando mudanças de fotorresiste e múltiplos padrões que elevam as etapas do processo para mais de 2.000 por wafer, inflacionando os custos em aproximadamente 25%. As dificuldades na rampa de rendimento empurraram os rendimentos iniciais de dies abaixo de 60%, restringindo os volumes para smartphones de ponta e processadores de data center. O aperto de capacidade resultante desacelera o ritmo da Lei de Moore e desloca a vantagem competitiva para empresas que podem inovar por meio da integração de chiplets em vez da densidade bruta de transistores.

Escaladas de Controles de Exportação Geopolíticos

Os Estados Unidos endureceram as regras de exportação em dezembro de 2024, proibindo o envio de aceleradores capazes de fornecer mais de 300 teraflops para a China e restringindo o envio de ferramentas de litografia abaixo de 14 nanômetros, reduzindo o mercado endereçável da NVIDIA em USD 5 bilhões por ano. Os Países Baixos e o Japão adotaram políticas paralelas, impedindo a ASML e a Tokyo Electron de realizar manutenção em equipamentos avançados já instalados na China, uma medida que imobiliza bilhões em capital investido. A Semiconductor Manufacturing International Corporation da China recorreu ao padrão quádruplo com litografia ultravioleta profunda para produzir uma produção limitada de 7 nanômetros, adicionando 40% ao tempo de ciclo e aumentando a densidade de defeitos. As multinacionais agora executam fluxos de design duplos para cumprir com padrões técnicos divergentes, aumentando as despesas operacionais e diluindo as economias de escala. A escalada persistente arrisca bifurcar o mercado de semicondutores em ecossistemas regionais incompatíveis, minando seus ganhos históricos de eficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivos Semicondutores: Circuitos Integrados Ancoram a Receita Enquanto Sensores Capturam a Inteligência de Borda

Os circuitos integrados representaram 78,33% da receita de 2025, sublinhando seu papel desproporcional em computação, armazenamento e comunicações, enquanto os volumes de sensores e MEMS estão projetados para expandir a um CAGR de 8,49% à medida que a inteligência migra da nuvem para dispositivos de borda. Essa tendência posiciona os motores de inferência de borda como um catalisador primário de crescimento na indústria de semicondutores. A memória de alta largura de banda, um segmento crítico, registrou um salto de 60% nos embarques em 2025 impulsionado pela demanda por aceleradores de IA, elevando o tamanho de mercado da indústria de semicondutores para pilhas avançadas de DRAM em termos absolutos. Em contraste, os semicondutores discretos se beneficiaram de um aumento de 45% nos embarques de carboneto de silício para inversores de veículos elétricos, provando que a eficiência energética é agora um diferenciador estratégico.

Os circuitos integrados analógicos, microcontroladores e processadores de sinais digitais continuam a se agregar em controladores de domínio, reduzindo as contagens de componentes, mas aumentando o valor por unidade em cinco vezes. Os dispositivos MEMS que combinam acelerômetros, giroscópios e sensores de pressão com lógica embarcada estão possibilitando a manutenção preditiva na indústria e o reconhecimento de gestos em dispositivos vestíveis, uma convergência que expande o mercado endereçável. As categorias discreta, optoeletrônica e de energia ainda atendem a nichos de alto crescimento, como a conversão de energia renovável e o lidar para veículos. Como resultado, a participação do silício pode se reequilibrar modestamente, mas os circuitos integrados permanecerão como a pedra angular do mercado de semicondutores ao longo do horizonte de previsão.

Por Modelo de Negócio: Fornecedores Fabless Ganham Espaço à Medida que os Padrões de Chiplets Reduzem as Barreiras

Os fabricantes de dispositivos integrados mantiveram uma participação de 54,78% em 2025, beneficiando-se da integração rigorosa de processos e da capacidade cativa. No entanto, o mercado de semicondutores está se inclinando para os players exclusivamente de design, cujas receitas estão prontas para expandir a um CAGR de 6,96% até 2031, à medida que os ecossistemas de chiplets reduzem drasticamente os custos de engenharia não recorrentes. O Universal Chiplet Interconnect Express 2.0 permite que os designers misturem dies de computação, memória e E/S de múltiplas fundições, fechando as lacunas de tempo de lançamento no mercado e permitindo que pequenas equipes concorram por cargas de trabalho especializadas. Consequentemente, a participação de mercado da indústria de semicondutores para empresas sem fábrica em aceleradores personalizados está crescendo junto com o apetite dos hiperescaladores por silício sob medida.

Os players verticais ainda garantem vantagens de custo em smartphones de alto volume e dispositivos de consumo, mas mesmo eles agora terceirizam wafers de nós maduros para fundições puras para liberar capital para linhas abaixo de 3 nanômetros. O modelo híbrido remodela a lógica de investimento: a expertise em embalagem e orquestração da cadeia de suprimentos torna-se tão crítica quanto o design de circuitos. No médio prazo, o mercado de semicondutores espera que os serviços de design vinculados à integração de chiplets se expandam mais rapidamente do que a própria fabricação de wafers, inaugurando novos pools de receita para fornecedores de propriedade intelectual e casas de montagem terceirizadas.

Por Setor de Usuário Final: Automotivo Supera o Consumidor à Medida que os Veículos se Tornam Definidos por Software

A eletrônica de consumo respondeu por 29,63% da receita de 2025, mas o crescimento está se estabilizando à medida que os ciclos de atualização de smartphones se alongam. Em nítido contraste, o silício automotivo deve crescer a um CAGR de 8,91%, elevando a participação de mercado da indústria de semicondutores alocada a veículos e superando a demanda de televisores e PCs até o final da década. Semicondutores de banda larga como os discretos de potência em carboneto de silício e nitreto de gálio, sensores de imagem de alta resolução e processadores de controladores de domínio dominam as carteiras de pedidos à medida que os fabricantes de equipamentos originais transformam os automóveis em centros de dados móveis.

A infraestrutura de comunicações permanece uma contribuidora confiável graças à comutação Ethernet de 800 gigabits e às implantações de small cells de 5G. A automação industrial apoia-se em microcontroladores em tempo real com motores de IA embarcados, tornando as fábricas mais inteligentes e seguras. O governo e o setor aeroespacial, embora de nicho em volume, exigem preços médios de venda elevados para peças endurecidas contra radiação. No geral, os setores que monetizam software e conectividade estão capturando uma parcela maior do valor do mercado de semicondutores, proporcionando resiliência de receita em meio a segmentos de consumo cíclicos.

Análise Geográfica

A Ásia-Pacífico representou 59,69% da receita em 2025, apoiada pela liderança em lógica da Taiwan Semiconductor Manufacturing Company, pela dominância em memória da Samsung Electronics e pela rápida expansão de nós maduros da China. No entanto, a escassez crônica de água em Taiwan, onde as fábricas consumiram 156.000 toneladas diariamente em 2024, levanta questões de sustentabilidade e obriga a capacidade de contingência no Japão, Singapura e Índia. O plano de incentivos de USD 10 bilhões da Índia para a Micron e a Tata visa preencher as lacunas de demanda doméstica nos setores automotivo e de telecomunicações, marcando um passo estratégico em direção à diversificação regional. A Austrália amplia as exportações de minerais críticos, solidificando sua importância a montante, apesar de não ter capacidade de fabricação.

A América do Norte avançou com USD 52,7 bilhões em subsídios da Lei CHIPS, com a Intel e a Taiwan Semiconductor Manufacturing Company construindo clusters multibilionários no Sudoeste e no Noroeste do Pacífico. O Canadá enfatiza centros de design ricos em propriedade intelectual, enquanto o México conquista mandatos de montagem terceirizada vinculados à relocalização próxima. A Europa visa 20% da produção global até 2030 por meio de EUR 43 bilhões (USD 47,3 bilhões) em financiamento da Lei de Chips e aproveita as cadeias de suprimentos automotivas na Alemanha e a expertise em semicondutores de potência na França.

O Oriente Médio e a África são as regiões de crescimento mais rápido, com 8,51% de crescimento, impulsionados por uma construção de embalagem avançada de USD 3 bilhões em Abu Dhabi e possíveis fábricas de 28 nanômetros na Arábia Saudita. O apoio de fundos soberanos garante capital paciente e acesso a abundantes matérias-primas petroquímicas. O papel principal da África permanece como fornecedora de minerais, particularmente cobalto e tântalo, mas movimentos a jusante para montagem no Egito e no Quênia estão sendo avaliados. A América do Sul contribui com menos de 2% do valor global, prejudicada pela infraestrutura limitada e pela alta intensidade de capital.

Cenário Competitivo

Aproximadamente 55% da receita de semicondutores de 2025 acumulou-se para as 10 principais empresas, sinalizando concentração moderada, mas deixando amplo espaço para que os concorrentes esculpam nichos lucrativos. Os fabricantes de dispositivos integrados, como a Intel e a Samsung, dependem cada vez mais de fundições externas para nós maduros e de embalagem avançada para diferenciar as peças principais. As fundições puras competem agrupando serviços de chip sobre wafer sobre substrato e sistema em pacote, capturando assim uma parcela maior do valor total do silício. As empresas fabless aceleram os ciclos de inovação aproveitando bibliotecas de chiplets e licenciando blocos de IP reutilizáveis, reduzindo os custos de design e dobrando a velocidade de iteração.

A dominância da NVIDIA em GPUs de data center enfrenta ameaças credíveis dos aceleradores MI350 da Advanced Micro Devices e dos circuitos integrados de aplicação específica projetados por hiperescaladores. Os fornecedores de memória de alta largura de banda SK hynix e Micron lutam para garantir acordos plurianuais em meio à crônica escassez de substratos. Os fabricantes de equipamentos ASML, Applied Materials e Lam Research exercem poder de precificação nas etapas de litografia, deposição e gravação, criando um pool de lucro a montante isolado das oscilações de preço de wafers. Os especialistas em montagem terceirizada ASE Technology e Amkor Technology investem em linhas de nível de wafer de saída em leque para atender à demanda de chiplets, enquanto a Silicon Box entra na disputa apoiada por capital do Oriente Médio.

A escassez de componentes empurrou a remuneração mediana para engenheiros de litografia acima de USD 250.000 no Vale do Silício, destacando a escassez de talentos que agora serve como uma barreira oculta à escala. As patentes sobre redução de passo de bump, entrega de energia pelo lado traseiro e estruturas de porta ao redor sustentam fossos competitivos mais do que a produção bruta de wafers. Em resumo, a execução em embalagem avançada, resiliência da cadeia de suprimentos e IP especializado, em vez de contagens de transistores isoladamente, determina a liderança no setor de semicondutores.

Líderes do Mercado de Semicondutores

-

Intel Corporation

-

Samsung Electronics Co. Ltd

-

Taiwan Semiconductor Manufacturing Company Ltd.

-

SK hynix Inc.

-

Qualcomm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Infineon Technologies e NXP Semiconductors relataram um aumento de 45% em relação ao ano anterior nas entregas de discretos de potência em carboneto de silício para veículos elétricos a bateria de 800 volts.

- Abril de 2025: A Sony Semiconductor Solutions lançou embarques em volume de sensores de imagem automotivos de 8 megapixels certificados para ASIL-D para sistemas de visão surround e sistemas avançados de assistência ao motorista.

- Fevereiro de 2025: A Taiwan Semiconductor Manufacturing Company iniciou a produção em volume de 4 nanômetros em sua primeira fábrica em Phoenix, Arizona, construída sob os incentivos da Lei CHIPS.

- Janeiro de 2025: A SK hynix iniciou a produção em massa de pilhas de memória HBM3E de 12 camadas com largura de banda de 1,2 TB/s para aceleradores de IA de próxima geração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de semicondutores como as receitas derivadas da venda de novos dispositivos discretos, optoeletrônicos, de sensores/MEMS e de circuitos integrados que são projetados, fabricados e embalados para uso em equipamentos de comunicação, computação, industrial, automotivo, de consumo e governamental.

Exclusão de escopo: Equipamentos, materiais e serviços de contrato de fundição estão fora deste pool de valor para manter o foco apenas nos embarques de dispositivos.

Visão Geral da Segmentação

-

Por Dispositivos Semicondutores

-

Semicondutores Discretos

- Diodos

- Transistores

- Transistores de Potência

- Retificadores e Tiristores

- Outros Semicondutores Discretos

-

Optoeletrônica

- Diodos Emissores de Luz (LEDs)

- Diodos Laser

- Sensores de Imagem

- Optoacopladores

- Outros Componentes Optoeletrônicos

-

Sensores e MEMS

- Sensores de Pressão

- Sensores de Campo Magnético

- Atuadores

- Sensores de Aceleração e Taxa de Guinada

- Sensores de Temperatura e Outros Sensores e MEMS

-

Circuitos Integrados

- Circuitos Integrados Analógicos

-

Microeletrônica Integrada

- Microprocessadores (MPU)

- Microcontroladores (MCU)

- Processadores de Sinal Digital

- Circuitos Integrados Lógicos

- Circuitos Integrados de Memória

-

Nó Tecnológico

- Abaixo de 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- Acima de 28 nm

-

Semicondutores Discretos

-

Por Modelo de Negócio

- IDM

- Fornecedor de Design / Fabless

-

Por Setor de Usuário Final

- Automotivo

- Comunicação (Com Fio e Sem Fio)

- Consumidor

- Industrial

- Computação e Armazenamento de Dados

- Governo (Aeroespacial e Defesa)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- Oriente Médio

- África

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas entrevistam designers de dispositivos, planejadores de fundições, engenheiros de OSAT e líderes de compras de grandes fabricantes de equipamentos originais na América do Norte, Europa e Ásia. Essas conversas testam os impulsionadores de crescimento preliminares (por exemplo, demanda por aceleradores de IA e penetração de VE), refinam as premissas de preço médio de venda (ASP) e verificam os cronogramas de migração de nós obtidos no trabalho secundário.

Pesquisa de Mesa

Começamos mapeando o universo do mercado por meio de conjuntos de dados de domínio público selecionados de organismos de primeiro nível, como WSTS, SEMI, a Associação do Setor de Semicondutores, códigos comerciais do UN Comtrade e análises de patentes da Questel. Os relatórios anuais 10-K das empresas, os arquivos trimestrais e as apresentações para investidores ancoram as divisões de receita em nível de fornecedor, que são então complementadas com registros de embarques alfandegários da Volza e indicadores macroeconômicos do Banco Mundial. Quando surgem lacunas críticas, os analistas recorrem a repositórios pagos como o D&B Hoovers para dados financeiros históricos. Essa combinação nos permite avaliar tanto os sinais de demanda quanto as pegadas de oferta. As fontes citadas acima são ilustrativas; dezenas de publicações adicionais auxiliam na validação e esclarecimento.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo começa com as vendas regionais do WSTS, que são desagregadas por classe de dispositivo, reconstruídas em unidades via ASPs amostrados e, em seguida, reagrupadas por aplicação de uso final. Verificações cruzadas de baixo para cima selecionadas, como totalizações de inícios de wafers por mês, produção de smartphones e veículos leves, e utilização de capacidade de fábricas de 300 mm, nos permitem reconciliar os totais e ajustar para oscilações de estoque. As principais variáveis que alimentam o modelo incluem tendências trimestrais de ASP, embarques de wafers de silício, mudanças na combinação de nós tecnológicos, ciclos de preços de memória e perspectivas de unidades de fabricantes de equipamentos originais. As previsões de cinco anos aplicam regressão multivariada com indicadores de PIB defasado e de conjunto de IP eletrônico, antes que a análise de cenários ajuste o caso base para fatores de oscilação como controles comerciais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três revisões de analistas: verificações de variância em relação a proporções históricas, depurações de anomalias em relação a dados de embarque recentes e uma reunião de reconciliação com o modelador principal. Atualizamos a cada doze meses e acionamos atualizações intermediárias quando choques na cadeia de suprimentos, movimentos de política ou inflexões de preços alteram materialmente a linha de base.

Por que Nossa Análise de Tamanho e Participação do Setor de Semicondutores Comanda Confiabilidade

Os números publicados diferem porque as empresas escolhem escopos distintos, cestas de dispositivos, conversões de moeda e cadências de atualização.

Focamos na receita pura de dispositivos em 2025 para que os tomadores de decisão possam fazer comparações em igualdade de condições.

Os principais impulsionadores de lacunas geralmente decorrem de se a receita de serviços de fundição está incluída, de quão agressivamente a erosão futura de ASP é incorporada e da frequência com que as previsões são recalibradas quando o sentimento de estoque muda.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal impulsionador de lacuna |

|---|---|---|

| USD 702,44 B | ||

| USD 755,28 B | Consultoria Global A | Inclui taxas de serviço de fundição e aplica maior valorização de ASP |

| USD 627,76 B | Associação do Setor B | Exclui sensores e aplica perspectiva conservadora de unidades de smartphones |

Em resumo, os analistas da Mordor equilibram o escopo exclusivo de dispositivos, o rastreamento oportuno de ASP e as atualizações anuais do modelo, oferecendo aos clientes uma linha de base transparente e reproduzível, enraizada em variáveis claramente rastreáveis.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada da receita no setor de semicondutores entre 2026 e 2031?

O setor de semicondutores deve crescer de USD 0,74 trilhão para USD 1,01 trilhão, entregando um CAGR de 6,42%.

Qual usuário final deve adicionar a maior demanda incremental até 2031?

O setor automotivo deve registrar um CAGR de 8,91%, à medida que os veículos elétricos e os sistemas avançados de assistência ao condutor aumentam o conteúdo de silício por veículo.

Por que as arquiteturas de chiplets são importantes para a competitividade futura?

Os chiplets reduzem os custos de engenharia não recorrentes e permitem que os projetistas combinem dies de múltiplas fundições, reduzindo o tempo de lançamento no mercado e possibilitando a especialização.

Quais regiões estão atraindo novos investimentos em fabricação de wafers?

Os Estados Unidos, a União Europeia, a Índia e o Oriente Médio e África anunciaram subsídios superiores a USD 100 bilhões para localizar fábricas avançadas e embalagem.

Qual é o principal gargalo do lado da oferta abaixo de 2 nanômetros?

A escassez de scanners de ultravioleta extremo de alta abertura numérica limita a capacidade abaixo de 2 nanômetros, atrasando as rampas de produção e elevando os custos dos wafers.

Página atualizada pela última vez em: