Tamanho e Participação do Mercado de Semicondutores Fabless

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 270.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 530.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.37% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Semicondutores Fabless por Mordor Intelligence

O tamanho do mercado de semicondutores fabless atingiu USD 270,87 bilhões em 2025 e está projetado para aumentar para USD 530,08 bilhões até 2030, crescendo a um CAGR de 14,37%. A crescente demanda por computação de IA generativa, eletrônica de potência para veículos elétricos e chips de conectividade de próxima geração mantém o fluxo de capital em direção a casas de design especializadas que dependem de fundições externas para escala. A integração estreita de blocos de propriedade intelectual, empacotamento de chiplets e co-otimização de hardware-software transformou as empresas fabless no principal motor de inovação da cadeia de valor de semicondutores mais ampla. A crescente complexidade das cargas de trabalho de inteligência artificial está acelerando a migração para nós abaixo de 7 nm e empacotamento avançado 2,5D, enquanto programas de subsídios nacionais estão incentivando hubs de design regionais. Ao mesmo tempo, a geopolítica da cadeia de suprimentos e os mandatos emergentes de segurança automotiva estão reformulando os cronogramas de qualificação de clientes e intensificando a corrida por capacidade de fundição de longo prazo.

Principais Conclusões do Relatório

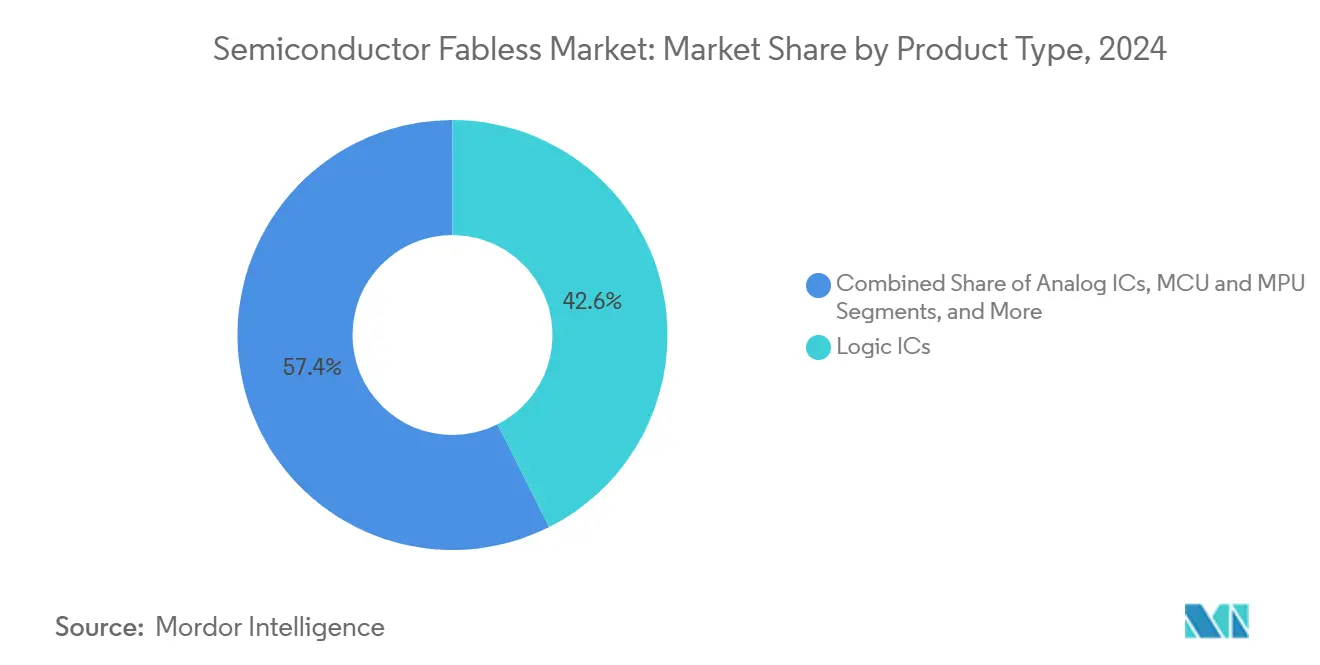

- Por tipo de produto, os CIs lógicos lideraram o mercado de semicondutores fabless com uma participação de 42,58% em 2024 e estão projetados para se expandir a um CAGR de 15,28% até 2030.

- Por aplicação de uso final, os eletrônicos móveis e de consumo representaram 38,63% do tamanho do mercado de semicondutores fabless em 2024; no entanto, as cargas de trabalho de data center e nuvem estão crescendo mais rapidamente a um CAGR de 15,49% até 2030.

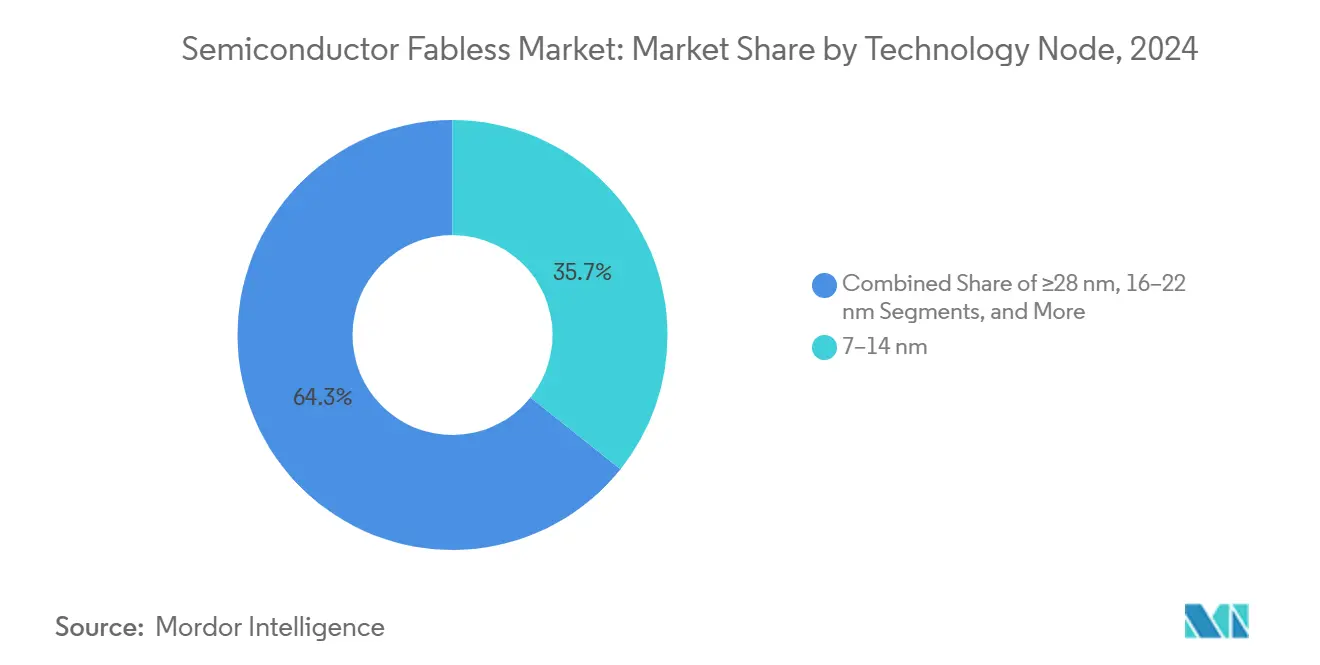

- Por nó tecnológico, a classe de 7-14 nm deteve uma participação de receita de 35,73% do mercado de semicondutores fabless em 2024, enquanto os designs abaixo de 7 nm devem crescer a um CAGR de 16,28% à medida que a demanda por IA e computação de alto desempenho aumenta.

- Por tipo de cliente, os OEMs de nível 1 representaram 46,29% da demanda do mercado de semicondutores fabless em 2024; os fabricantes de sistemas emergentes mostraram o maior impulso, com um CAGR de 14,72% até 2030.

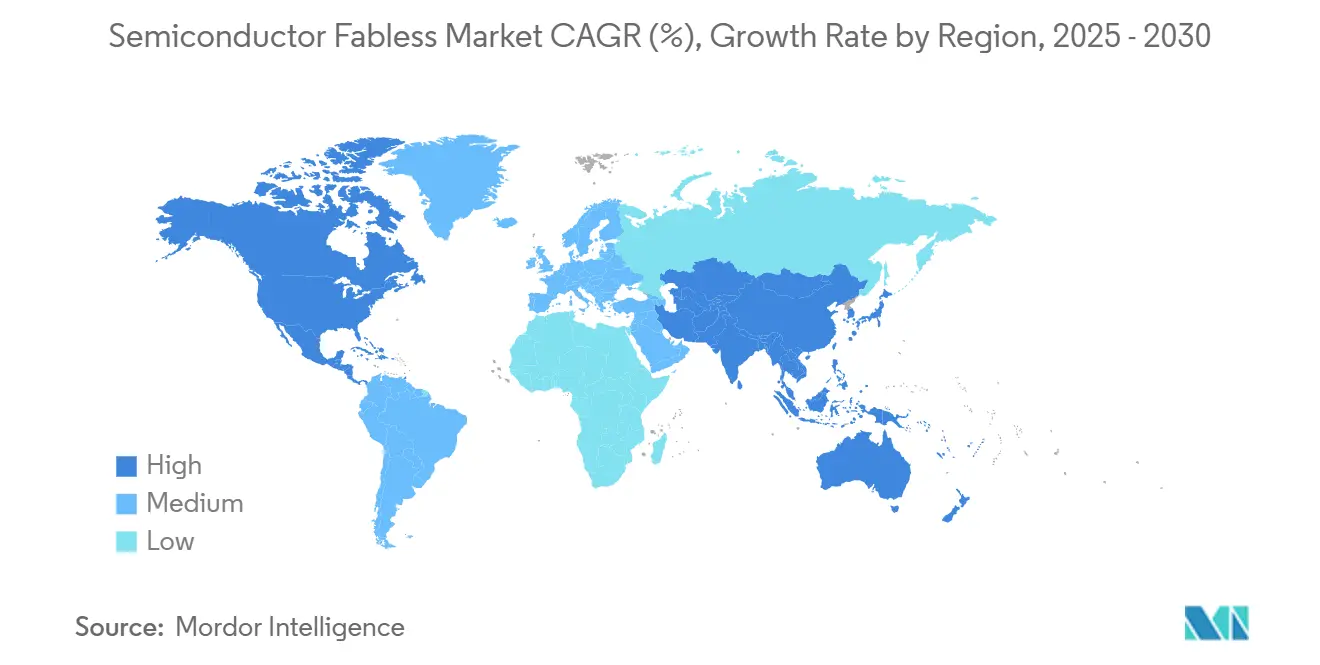

- Por geografia, a Ásia-Pacífico manteve uma participação de receita de 54,01% do mercado de semicondutores fabless em 2024, enquanto a América do Norte está posicionada para o crescimento mais rápido, com um CAGR de 14,39% entre 2025 e 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores Fabless

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Super-Ciclo de Computação de IA Generativa Impulsionando a Demanda por CIs Lógicos de Alto Desempenho | 2.60% | Global, liderado pela América do Norte e pelo Leste Asiático | Curto prazo (≤ 2 anos) |

| Expansão do Conteúdo de Semicondutores Automotivos em Plataformas de VE e ADAS | 2.20% | Global, mais forte na China, Europa, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Transição para 5G e Wi-Fi 7 Aumentando os Volumes de CIs de Front-End de RF | 1.90% | Global, particularmente nos mercados avançados de dispositivos móveis e redes | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais no Estilo CHIPS Acelerando Hubs Regionais de Design | 1.50% | Global, liderado pelos EUA, Europa, Coreia do Sul, Japão e Índia | Médio prazo (2-4 anos) |

| Ecossistema RISC-V de Código Aberto Reduzindo as Barreiras de Entrada para Novas Casas de Design | 1.20% | Global, com adoção rápida na Ásia-Pacífico, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Ferramentas EDA Baseadas em IA Reduzindo o Tempo e o Custo de Tape-Out | 1.00% | Global, concentrado em ecossistemas avançados de design de semicondutores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Super-Ciclo de Computação de IA Generativa Impulsionando a Demanda por CIs Lógicos de Alto Desempenho

A implantação empresarial de serviços de modelos de linguagem de grande escala está reformulando a arquitetura de data centers, canalizando orçamentos para processadores específicos de domínio, aceleradores de tensores e chiplets de memória de alta largura de banda. A SEMI projeta que o silício de IA consumirá 35% da capacidade total de wafers de ponta até 2026, levando os líderes fabless a garantir acordos de fundição plurianuais para proteger seu fornecimento abaixo de 5 nm.[1]SEMI, "Demanda de Wafers de Ponta para IA," semi.org A pressão competitiva agora depende de portfólios de propriedade intelectual que abrangem núcleos otimizados para transformadores, aritmética de baixa precisão e estruturas de interconexão em chip. Esses requisitos favorecem empresas capazes de co-projetar hardware com pilhas de software, consolidando ainda mais o mercado de semicondutores fabless como o definidor de ritmo para a inovação em IA.

Expansão do Conteúdo de Semicondutores Automotivos em Plataformas de Veículos Elétricos e ADAS

Os veículos elétricos a bateria e os sistemas de assistência ao condutor de Nível 2+ continuam a aumentar o valor do silício por veículo. A Associação da Indústria de Semicondutores estima que os semicondutores automotivos registrarão crescimento anual de dois dígitos até 2029, auxiliados por dispositivos de potência de banda larga e sistemas em chip em conformidade com segurança funcional. Os fornecedores fabless ocupam nichos-chave em designs de gerenciamento de bateria, controlador de domínio e fusão de sensores, conquistando negócios de fornecedores de nível 1 tradicionais que carecem de reutilização ágil de propriedade intelectual. Os longos ciclos de qualificação e a documentação ISO 26262 criam custos de mudança, consolidando as conquistas de design e reforçando a trajetória ascendente do mercado de semicondutores fabless.

Transição para 5G e Wi-Fi 7 Aumentando os Volumes de CIs de Front-End de RF

A migração para o espectro de 6 GHz e de ondas milimétricas exige bancos de filtros intrincados, conjuntos de amplificadores de potência e controladores de rastreamento de envelope. Os especialistas fabless em RF estão capitalizando em processos de nitreto de gálio e arsenieto de gálio para oferecer maior eficiência em frequências elevadas. O consequente aumento na lista de materiais tanto em smartphones quanto em pontos de acesso empresariais está adicionando uma nova camada de receita, particularmente nos hubs de fabricação da Ásia-Pacífico, onde ocorre a maior parte da montagem final. Essas dinâmicas mantêm as casas de RF e sinal misto como parte integrante da narrativa de crescimento do mercado de semicondutores fabless.

Subsídios Governamentais Semelhantes ao CHIPS Acelerando Hubs de Design Regionais

A Lei CHIPS e Ciência da América do Norte reserva USD 52 bilhões para fabricação doméstica e subsídios de P&D, enquanto a Lei Europeia de Chips aloca EUR 43 bilhões (USD 48,6 bilhões) para fortalecer a segurança do fornecimento continental. Os subsídios reduzem as barreiras de entrada para startups e levam as multinacionais a estabelecer centros de design satélite, expandindo a rede do mercado de semicondutores fabless além de seu núcleo histórico na Ásia-Pacífico. A longo prazo, espera-se que as pegadas de P&D distribuídas elevem os reservatórios de talentos regionais e diversifiquem a exposição ao risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Capacidade de Empacotamento Avançado | -1.7% | Global, com restrições agudas na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Controles de Exportação Geopolíticos Limitando o Acesso a Nós de Fundição <7 nm | -2.3% | China principalmente, com efeitos secundários nas cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Design e Aumento dos Custos de Mão de Obra | -1.2% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Crescente Carga de Design para Confiabilidade em SoCs Automotivos e Médicos | -0.9% | Global, com concentração em regiões com forte presença automotiva | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Capacidade de Empacotamento Avançado

O Grupo ASE relata que a utilização de interposers 2,5D e empacotamento em nível de wafer fan-out permanece acima de 95%, com prazos de entrega se estendendo além de seis meses. Os aceleradores de IA e os processadores de rede baseados em chiplets requerem esses formatos, portanto, as escassez se traduzem em disputas de alocação e preços premium. As empresas fabless que não possuem linhas reservadas de forma cativa devem reprojetar em torno de pacotes menos avançados ou atrasar as rampas, reduzindo o potencial de receita imediata para o mercado de semicondutores fabless.

Controles de Exportação Geopolíticos Limitando o Acesso a Nós de Fundição <7 nm

Os regulamentos dos EUA promulgados em 2024 restringem a venda de equipamentos de litografia ultravioleta extrema e licenças avançadas de software de design para determinadas entidades chinesas.[2] Centro de Estudos Estratégicos e Internacionais, "Implicações dos Controles de Exportação dos EUA em Nós Avançados," csis.org O acesso restrito impede a paridade competitiva em computação de alto desempenho e dispositivos de borda de IA, segmentando o mercado de semicondutores fabless em dois estratos tecnológicos. Os players globais continuam a avançar para 3 nm e abaixo, enquanto as empresas chinesas afetadas escalam volumes em nós maduros, intensificando a concorrência de preços nos segmentos legados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos CIs Lógicos Sustentada pela Aceleração da IA

A receita de CIs lógicos representou a maior fatia do mercado de semicondutores fabless em 2024, com 42,58%. O CAGR de 15,28% do segmento até 2030 supera todas as outras classes de produtos à medida que a demanda por aceleradores específicos de domínio, FPGAs embarcados e chiplets heterogêneos aumenta. A orientação para inferência de transformadores, coprocessadores de enclave seguro e SerDes de alta velocidade incentiva longos engajamentos de design e bibliotecas de propriedade intelectual diferenciadas.

As categorias de Analógicos, MCU e MPU permanecem vitais para gerenciamento de energia e controle de borda, mas crescem a taxas mais moderadas. As casas de design de RF e sinal misto se beneficiam das implantações de 5G e Wi-Fi 7, mas não conseguem igualar a trajetória explosiva da lógica centrada em IA. No geral, a mudança no mix de produtos garante que o mercado de semicondutores fabless receba uma proporção crescente de sua receita de inovações lógicas, reforçando a dependência de nós de ponta.

Por Aplicação de Uso Final: O Impulso dos Data Centers Compensa a Maturidade do Mercado Móvel

Os eletrônicos móveis e de consumo permaneceram o maior grupo de aplicações, representando 38,63% da receita de 2024; no entanto, os intervalos crescentes de substituição de aparelhos estão moderando o crescimento de unidades. Em contraste, os operadores de hiperescala e os provedores empresariais de IaaS estão investindo orçamentos de dois dígitos em clusters de treinamento de IA, impulsionando a demanda de data centers a um CAGR de 15,49%.

O perfil de preço médio de venda mais elevado dos aceleradores de classe de servidor amplifica a alavancagem de receita, ajudando o mercado de semicondutores fabless a capturar valor desproporcional por unidade enviada. As conquistas de design automotivo para inversores de acionamento elétrico e controladores ADAS ampliam a base de clientes, enquanto os requisitos industriais e médicos adicionam fluxos menores, mas estáveis, ancorados por longos ciclos de vida de produtos e necessidades rigorosas de certificação.

Por Nó Tecnológico: Nós Abaixo de 7 nm Comandam Preços Premium

A janela intermediária de 7-14 nm deteve 35,73% de participação de receita em 2024, graças a estruturas de custo maduras e desempenho adequado para muitos dispositivos de consumo. Mesmo assim, o tamanho do mercado de semicondutores fabless vinculado a processos abaixo de 7 nm está crescendo mais rapidamente, sustentado por um CAGR de 16,28% à medida que as cargas de trabalho de IA e gráficos migram para a litografia ultravioleta extrema.

Os fabricantes de chips que operam em 28 nm e acima continuam a atender nichos de analógicos de potência, IoT conectado e microcontroladores automotivos; no entanto, a pressão de preços e a concorrência de capacidade reduzem o potencial de margem. A estratégia de alocação, portanto, gira em torno de garantir wafers abaixo de 7 nm para lógica crítica de desempenho, enquanto mantém posições de volume em nós maduros para designs sensíveis ao custo.

Por Tipo de Cliente: Dominância dos OEMs de Nível 1 com Desafiantes de Nicho em Ascensão

Os OEMs de sistema de nível 1 adquiriram 46,29% da produção fabless em 2024 e devem se expandir a um CAGR de 14,72% ao longo do período de previsão. Acordos de fornecimento de longo prazo, roteiros de codesenvolvimento e laboratórios de validação conjunta ancoram esses relacionamentos. Os OEMs emergentes e as startups verticais, particularmente em robótica e câmeras de IA de borda, ganham posições ao se concentrar em cargas de trabalho especializadas que os incumbentes frequentemente ignoram.

As agências governamentais e de defesa aumentam sua participação de demanda por semicondutores seguros e produzidos domesticamente. No geral, a diversificação do mix de clientes apoia a resiliência, mas também obriga o mercado de semicondutores fabless a dominar uma gama mais ampla de estruturas de conformidade e compromissos de longevidade.

Análise Geográfica

A Ásia-Pacífico gerou 54,01% da receita do mercado de semicondutores fabless em 2024, aproveitando seus densos clusters de fabricação, relacionamentos maduros com EMS e proximidade com as linhas de montagem de dispositivos de consumo. Taiwan e Coreia do Sul fornecem a maioria dos wafers abaixo de 5 nm, enquanto o Japão expande processos especiais e capacidade de empacotamento 3D para reequilibrar a exposição estratégica. A China acelera o investimento doméstico em linhas de 14 nm e 28 nm em meio a ventos contrários de controle de exportação, levando as empresas fabless locais a mirar em designs de IA de médio alcance e IoT industrial.

O mercado de semicondutores fabless da América do Norte está projetado para crescer a um CAGR de 14,39%, impulsionado pelos incentivos da Lei CHIPS, um robusto ecossistema de software e investimento em nuvem de hiperescala. Os projetos de fundição no Arizona, Texas e Nova York prometem ciclos mais curtos de protótipo para produção, melhorando a certeza da cadeia de suprimentos para contratos automotivos, aeroespaciais e de defesa. Além disso, o financiamento ativo de capital de risco em torno de blocos de computação RISC-V e startups de CIs fotônicos expande o pool de design doméstico.

A Europa detém uma participação modesta, mas captura nichos premium em eletrônicos automotivos, automação de fábricas e soluções de identificação segura. O esquema de financiamento de EUR 43 bilhões (USD 50,09 bilhões) da Lei Europeia de Chips apoia novas linhas piloto de 2 nm e centros de pesquisa aplicada, com o objetivo de dobrar a pegada de semicondutores do continente ao longo do horizonte de previsão.[3]Comissão Europeia. Implementação da Lei Europeia de Chips,

digital-strategy.ec.europa.eu A volatilidade dos preços de energia e a escassez de talentos permanecem como restrições; no entanto, as parcerias com fundições dos EUA e asiáticas ajudam a mitigar as lacunas imediatas de capacidade.

Cenário Competitivo

Os cinco principais fornecedores fabless controlam aproximadamente 35% da receita global, conferindo ao mercado de semicondutores fabless um perfil de concentração moderada. Qualcomm e Broadcom sustentam sua escala por meio de aquisições estratégicas e portfólios de propriedade intelectual de ponta a ponta que abrangem blocos de conectividade, IA e segurança. NVIDIA, AMD e Marvell aprofundam seus laços com fundições baseadas em Taiwan para acesso a nós avançados, enquanto a Samsung Foundry e a GlobalFoundries adicionam diversidade geográfica.

Os especialistas de médio porte conquistam nichos em módulos de front-end de RF, controladores de domínio automotivo e dispositivos de potência industrial, frequentemente dependendo de plataformas de processo diferenciadas, como carboneto de silício ou nitreto de gálio. Os núcleos RISC-V de código aberto reduzem as barreiras de entrada para startups focadas em computação personalizada e de baixo consumo. A ascensão dos padrões de chiplets permite que pequenas casas de design participem de pacotes heterogêneos montados por líderes do ecossistema, democratizando assim a inovação enquanto amplifica a complexidade da coordenação da cadeia de suprimentos.

Os ciclos de qualificação mais longos nos segmentos automotivo e médico recompensam empresas com histórico em ISO 26262 ou ISO 13485, elevando as barreiras para novos entrantes. Consequentemente, a vantagem competitiva depende de uma combinação de amplitude de propriedade intelectual, parcerias de empacotamento e capacidade de conformidade, sustentando uma competição dinâmica, mas ordenada, dentro do mercado de semicondutores fabless.

Líderes do Setor de Semicondutores Fabless

-

NVIDIA Corporation

-

Qualcomm Incorporated

-

Broadcom Inc.

-

Advanced Micro Devices Inc.

-

MediaTek Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Qualcomm e Samsung Foundry assinaram um acordo de USD 8,2 bilhões por cinco anos para garantir capacidade de 3 nm para processadores de IA Snapdragon de próxima geração.

- Setembro de 2025: A Broadcom concluiu sua aquisição de USD 12,8 bilhões da divisão de segurança empresarial da Symantec, agrupando módulos de segurança de hardware com ASICs de rede.

- Agosto de 2025: A MediaTek apresentou o Dimensity 9500, um carro-chefe de IA integrado construído no nó aprimorado de 3 nm da TSMC com 45% de melhoria no desempenho de inferência.

- Julho de 2025: A AMD revelou os aceleradores de data center MI350, fabricados em 3 nm e empacotados com chiplets 2,5D, visando cargas de trabalho de treinamento de aprendizado profundo.

Escopo do Relatório Global do Mercado de Semicondutores Fabless

| CIs Analógicos |

| CIs Lógicos |

| MCU e MPU |

| CIs de RF e Sinal Misto |

| Eletrônicos Móveis e de Consumo |

| Data Center e Computação em Nuvem |

| Automotivo e Transporte |

| Industrial e Médico |

| ≥28 nm |

| 16–22 nm |

| 7–14 nm |

| <7 nm |

| OEMs de Sistema de Nível 1 |

| OEMs de Dispositivos Emergentes |

| Empresas de Licenciamento de Propriedade Intelectual e Serviços de Design |

| Agências Governamentais e de Defesa |

| Infraestrutura de Desktop Virtual (VDI) |

| Virtualização de Aplicações |

| Virtualização de Sessão / Serviços de Terminal |

| Gerenciamento e Monitoramento de Acesso |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Produto | CIs Analógicos | |

| CIs Lógicos | ||

| MCU e MPU | ||

| CIs de RF e Sinal Misto | ||

| Por Setor de Uso Final | Eletrônicos Móveis e de Consumo | |

| Data Center e Computação em Nuvem | ||

| Automotivo e Transporte | ||

| Industrial e Médico | ||

| Por Nó Tecnológico | ≥28 nm | |

| 16–22 nm | ||

| 7–14 nm | ||

| <7 nm | ||

| Por Tipo de Cliente | OEMs de Sistema de Nível 1 | |

| OEMs de Dispositivos Emergentes | ||

| Empresas de Licenciamento de Propriedade Intelectual e Serviços de Design | ||

| Agências Governamentais e de Defesa | ||

| Por Tecnologia | Infraestrutura de Desktop Virtual (VDI) | |

| Virtualização de Aplicações | ||

| Virtualização de Sessão / Serviços de Terminal | ||

| Gerenciamento e Monitoramento de Acesso | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores fabless em 2025?

O tamanho do mercado de semicondutores fabless é de USD 270,87 bilhões em 2025.

Qual é o CAGR esperado para a receita de design de chips fabless até 2030?

A receita está projetada para se expandir a um CAGR de 14,37% entre 2025 e 2030.

Qual categoria de produto mais contribui para a receita fabless?

Os CIs lógicos contribuem com a maior participação, representando 42,58% das vendas de 2024.

Qual região geográfica está crescendo mais rapidamente?

A América do Norte lidera o crescimento com um CAGR previsto de 14,39% até 2030, auxiliada pelos incentivos da Lei CHIPS.

Por que a capacidade de empacotamento avançado é uma preocupação para as empresas fabless?

A utilização para formatos 2,5D e fan-out excede 95%, levando a prazos de entrega de seis meses e preços premium.

Qual é o papel dos programas de subsídios governamentais no setor?

Os incentivos semelhantes ao CHIPS nos Estados Unidos e na Europa reduzem as barreiras de entrada e incentivam hubs de design regionais, ajudando a diversificar a cadeia de suprimentos.

Página atualizada pela última vez em: