Tamanho e Participação do Mercado de Semicondutores dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 141.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 191.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de semicondutores dos Estados Unidos é de USD 141,34 bilhões em 2025 e está previsto para expandir para USD 191,51 bilhões até 2030, refletindo um CAGR de 6,26%. Incentivos robustos do setor público no âmbito da Lei CHIPS e Ciência, gastos de hiperescala em data centers de IA e maior conteúdo de semicondutores em veículos elétricos impulsionam conjuntamente essa trajetória de crescimento. Subsídios federais no valor de USD 39 bilhões já moveram 18 novas fábricas para a fase de construção, revertendo um declínio de longa data na produção doméstica de wafers. Em paralelo, Meta, Amazon, Microsoft e Alphabet orçaram coletivamente mais de USD 110 bilhões para infraestrutura de IA em 2024, criando demanda sustentada por GPUs avançadas, memória de alta largura de banda e interconexões ópticas. A eletrificação automotiva acrescenta outro fator estrutural, à medida que processadores de potência, sensoriamento e ADAS elevam o valor de chips por veículo para USD 1.500 até 2030. Nesse contexto, as regras de controle de exportações e a escassez aguda de talentos em engenharia permanecem os principais obstáculos para o mercado de semicondutores dos Estados Unidos.

Principais Conclusões do Relatório

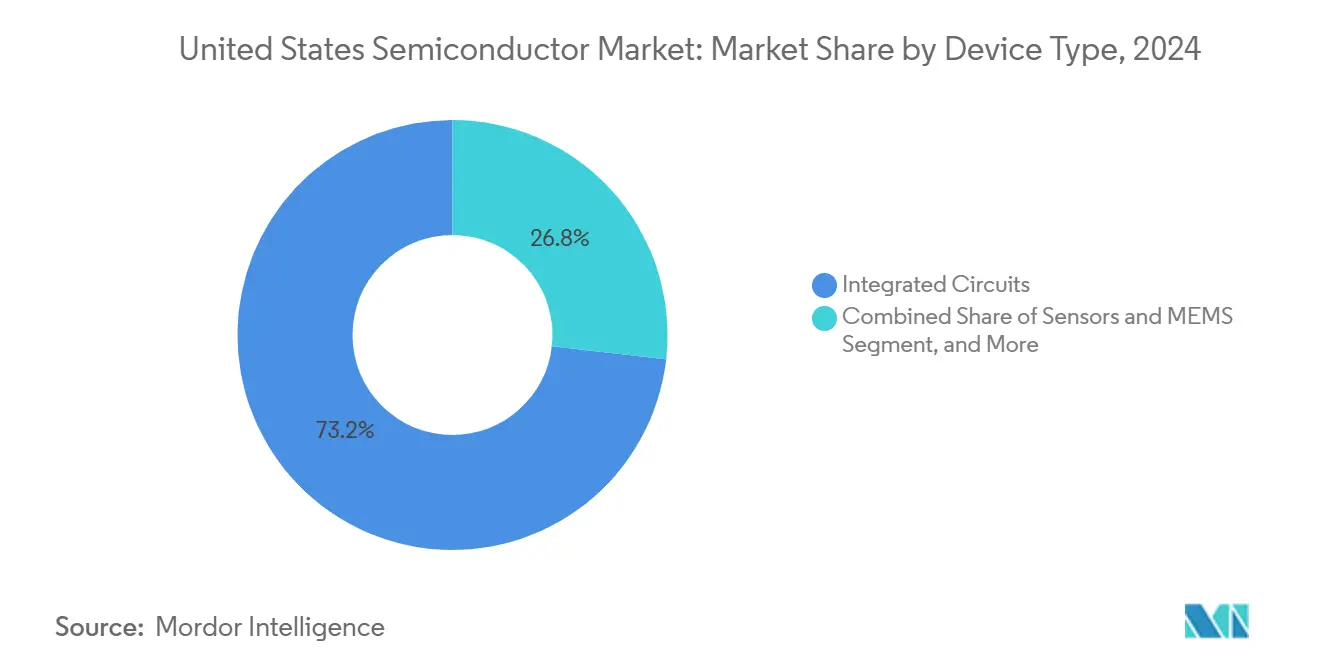

- Por tipo de dispositivo, os circuitos integrados lideraram com 73,2% da participação do mercado de semicondutores dos Estados Unidos em 2024. O segmento de Sensores e MEMS está projetado para registrar um CAGR de 7,89% até 2030.

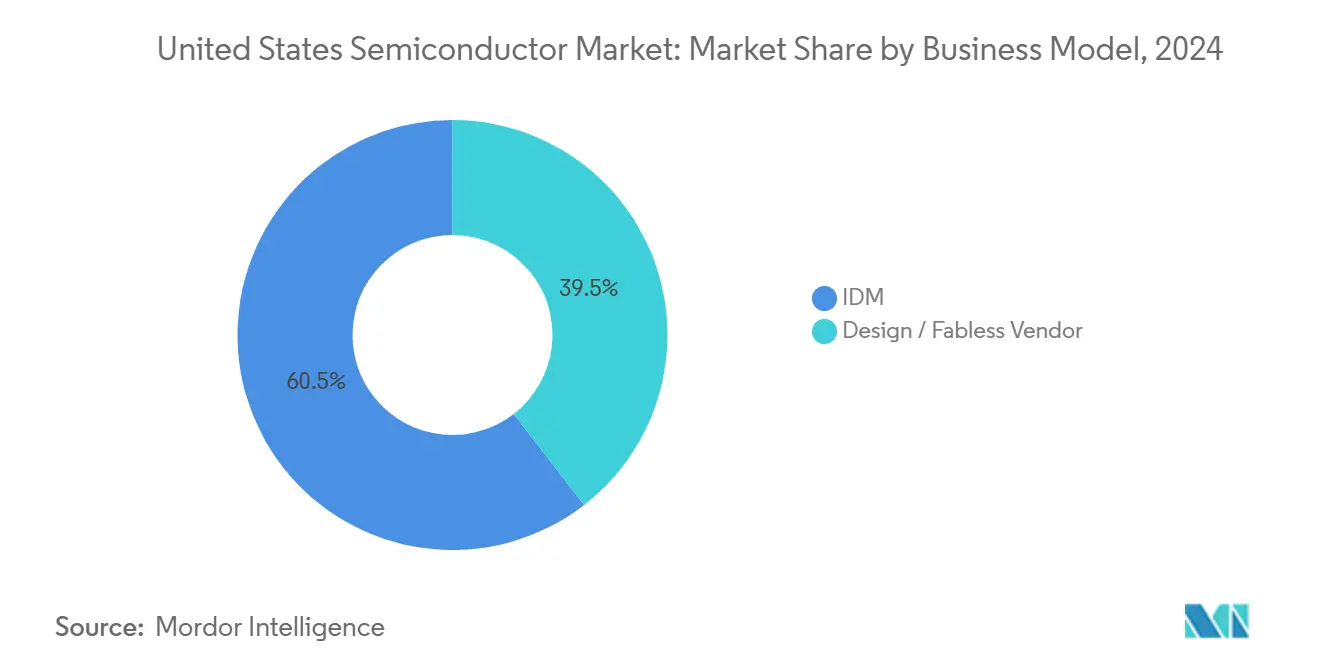

- Por modelo de negócio, as empresas IDM detinham 60,5% do tamanho do mercado de semicondutores dos Estados Unidos em 2024. O segmento de fornecedores fabless está avançando a um CAGR de 7,11% entre 2025-2030.

- Por setor de usuário final, os data centers controlavam 24% do tamanho do mercado de semicondutores dos Estados Unidos em 2024. Por setor de usuário final, as aplicações de IA estão previstas para registrar o CAGR mais rápido de 8,28% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação do financiamento federal da Lei CHIPS | +1.80% | Nacional, concentrado no Arizona, Texas, Nova York e Ohio | Médio prazo (2-4 anos) |

| Demanda acelerada por computação centrada em IA proveniente de hiperescaladores | +2.10% | Nacional, concentrado em centros de data centers | Curto prazo (≤ 2 anos) |

| Eletrificação automotiva e aumento do conteúdo de semicondutores para ADAS | +1.20% | Nacional, com clusters de fabricação automotiva | Longo prazo (≥ 4 anos) |

| Ciclo de substituição de CIs rad-hard de grau de defesa | +0.70% | Nacional, concentrado próximo a contratantes de defesa | Médio prazo (2-4 anos) |

| Relocalização das cadeias de suprimentos de semicondutores compostos | +0.90% | Nacional, com centros de fabricação de SiC/GaN | Longo prazo (≥ 4 anos) |

| Surgimento de serviços de fundição de chiplets/embalagem avançada | +0.80% | Nacional, concentrado em centros de semicondutores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Financiamento Federal da Lei CHIPS

O fundo de incentivos de USD 39 bilhões da Lei CHIPS e Ciência deu início à maior expansão doméstica de capacidade de wafers já registrada, com 18 fábricas em construção em quatro estados. A TSMC sozinha comprometeu USD 165 bilhões em três plantas no Arizona capazes de produção em 2 nm até 2028, o maior investimento direto estrangeiro já realizado no país. A Intel recebeu USD 8,5 bilhões para acelerar sua megafábrica em Ohio, que se concentrará em nós abaixo de 3 nm, vitais para aceleradores de IA e microeletrônica de grau de defesa. Subsídios menores para Wolfspeed, ON Semi e GlobalFoundries estendem o alcance para processos de carbeto de silício e RF especializados, diversificando a base tecnológica doméstica. Esses projetos visam coletivamente mais de 60.000 empregos permanentes, reduzindo a exposição da cadeia de suprimentos a fundições do Leste Asiático e adicionando um aumento projetado de 1,8 ponto percentual ao CAGR do mercado de semicondutores dos Estados Unidos.

Demanda Acelerada por Computação Centrada em IA Proveniente de Hiperescaladores

A Meta reservou USD 65 bilhões em 2024 para expansões de data centers de IA, enquanto Amazon, Microsoft e Alphabet orçaram juntas outros USD 45 bilhões no mesmo ano. Cada modelo da classe GPT-4 consome aproximadamente 25.000 GPUs A100, elevando o volume trimestral de HBM em 50% e triplicando a receita de data centers da Micron no terceiro trimestre fiscal de 2025. O fornecimento agora depende de nós de memória avançados como HBM3E e o futuro HBM4, cujas margens superam o DRAM convencional em 30-40%. Transceivers ópticos de alta velocidade a 800 G e 1,6 T ampliam ainda mais a demanda por drivers de laser de semicondutores compostos. Esse ciclo de capex de hiperescaladores, concentrado no Norte da Virgínia, Oregon e Ohio, deve adicionar 2,1 pontos percentuais ao CAGR do mercado de semicondutores dos Estados Unidos durante a janela de 2025-2027, antes de diminuir à medida que as cargas de trabalho de inferência de IA se dispersam para a borda.

Eletrificação Automotiva e Aumento do Conteúdo de Semicondutores para ADAS

O conteúdo de semicondutores por veículo passou de USD 712 em 2022 para USD 980 em 2024 e está no caminho para USD 1.500 até 2030. CIs de gerenciamento de bateria, MOSFETs de carbeto de silício e processadores de radar representam os maiores ganhos na lista de materiais, especialmente em modelos premium de veículos elétricos. O computador de direção autônoma total 4D da Tesla entrega 144 TOPS usando silício personalizado produzido no nó de 2 nm da Samsung, ilustrando como a propriedade do design gera rápida co-otimização de algoritmo-hardware. Montadoras como Ford e GM abriram centros internos de design de chips em Austin e no Vale do Silício, visando inversores de tração e controladores zonais. Esses movimentos ampliam a base de clientes para inícios de wafers domésticos, elevando a demanda de chips de longo prazo em um estimado 1,2 ponto percentual e fortalecendo o mercado de semicondutores dos Estados Unidos.

Ciclo de Substituição de CIs Rad-Hard de Grau de Defesa

Os planos de modernização do Departamento de Defesa cobrindo constelações de satélites e plataformas hipersônicas aumentaram os pedidos de CIs endurecidos contra radiação em dois dígitos em 2024, com a Agência de Logística de Defesa concedendo USD 126 milhões para expandir o rol de fornecedores QML-V. As regras de fundição confiável canalizam o trabalho de defesa de ponta para fábricas domésticas, garantindo carregamentos previsíveis para IDMs de nicho especializados em imunidade a dose ionizante total e perturbação por evento único. Os transbordamentos de uso dual são evidentes: FPGAs tolerantes à radiação desenvolvidas para defesa antimíssil agora são enviadas para constelações comerciais de internet espacial. Os ciclos de certificação de 18-24 meses criam visibilidade de demanda de médio prazo, adicionando 0,7 ponto percentual às perspectivas de crescimento do mercado de semicondutores dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos nas disciplinas de design de RF e analógico | -1.40% | Nacional, concentrado em centros de design de semicondutores | Longo prazo (≥ 4 anos) |

| Inflação de CAPEX para fábricas abaixo de 3 nm | -0.90% | Nacional, afetando a fabricação de nós avançados | Médio prazo (2-4 anos) |

| Restrições de controle de exportações limitando o TAM endereçável na China | -1.10% | Nacional, afetando empresas com exposição à China | Curto prazo (≤ 2 anos) |

| Ciclos voláteis de precificação de memória deprimindo a lucratividade | -0.80% | Nacional, afetando fabricantes de memória | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos nas Disciplinas de Design de RF e Analógico

A McKinsey projeta uma lacuna de 67.000-146.000 engenheiros qualificados até 2029, com os maiores déficits em front-end de RF e layout analógico de precisão. As universidades dos EUA formam menos de 2.000 especialistas em RF anualmente, enquanto a demanda já supera 8.000 vagas, intensificando guerras de licitação entre IDMs, empresas fabless e principais contratantes de defesa. O design analógico permanece orientado por aprendizado prático; 35% dos profissionais sênior atingirão a idade de aposentadoria em 10 anos, arriscando a perda de memória institucional. As restrições de visto reduzem ainda mais o influxo de talentos graduados estrangeiros, apertando o mercado de trabalho. Essas variáveis subtraem aproximadamente 1,4 ponto percentual da expansão do mercado de semicondutores dos Estados Unidos por meio de maior inflação salarial, ciclos de design prolongados e lançamentos de produtos atrasados.

Inflação de CAPEX para Fábricas Abaixo de 3 nm

Uma única ferramenta de litografia ultravioleta extrema agora custa USD 200 milhões, e os prazos de entrega se estendem a 20 meses, elevando os gastos totais com fábricas abaixo de 3 nm para a faixa de USD 20-25 bilhões. O financiamento de tais megaprojetos pressiona os balanços corporativos e força a emissão de dívida em múltiplas tranches muito antes do início da receita. O gargalo é agudo: a ASML permanece o único fornecedor de EUV, e apenas três empresas — TSMC, Samsung e Intel — podem amortizar credivamente essa escala. IDMs menores, portanto, saem dos nós avançados, estreitando a concorrência doméstica. Esse excesso de capital reduz um estimado 0,9 ponto percentual do CAGR do mercado de semicondutores dos Estados Unidos entre 2025-2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Mantêm a Primazia Enquanto Sensores Aceleram

Os circuitos integrados detinham 73,2% da participação do mercado de semicondutores dos Estados Unidos em 2024, refletindo seu papel central em funções de computação, memória e sinal misto. A memória de alta largura de banda sozinha entregou quase 50% de crescimento sequencial de receita para a Micron no terceiro trimestre de 2025, à medida que os clusters de hiperescala escalaram de nós de 8 GPUs para 16 GPUs. A demanda por CIs lógicos saltou à medida que os layouts de chiplets permitem que os designers dividam os dies de computação, E/S e cache, melhorando os rendimentos em nós avançados. Em eletrônica de potência, as remessas de MOSFETs de carbeto de silício para inversores de veículos elétricos cresceram 61% ano a ano, auxiliadas por ganhos de autonomia de 2-3 pontos percentuais. Em contraste, os semicondutores discretos registraram expansão de dígito médio único, apoiados por soquetes de carregadores, conversores e relés em instalações solares residenciais.

Sensores e MEMS, o grupo de dispositivos de crescimento mais rápido, estão aumentando a um CAGR de 7,89% até 2030, impulsionados por implantações de radar automotivo e IoT industrial. Os veículos elétricos premium agora são fornecidos com 12 módulos de câmera, cinco unidades de radar e múltiplos conjuntos de LiDAR, cada um incorporando acelerômetros e sensores de pressão em loops de autoteste integrado. Clientes industriais adicionam MEMS de vibração e análise de gás a plataformas de manutenção preditiva, elevando os volumes unitários. A optoeletrônica absorve o capex de redes: transceivers de 800 G e 1,6 T dependem de arrays de drivers VCSEL de alta velocidade, enquanto protótipos de óptica co-empacotada combinam ASICs de comutação com dies de fotônica de silício. Juntas, essas correntes mantêm os circuitos integrados dominantes em valor, mas posicionam os sensores e MEMS como o segmento de maior impulso no mercado de semicondutores dos Estados Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: A Escala IDM se Mantém, mas a Velocidade Fabless Ganha Terreno

Os operadores IDM controlavam 60,5% do tamanho do mercado de semicondutores dos Estados Unidos em 2024, provando que possuir fábricas adiciona alavancagem estratégica durante choques na cadeia de suprimentos. O campus da Intel em Ohio visa 5 nm e depois 2 nm para garantir cargas de trabalho domésticas de defesa e IA, enquanto a Texas Instruments espera que sua expansão de USD 60 bilhões entregue 90% de wafers analógicos autofabricados até 2030. Em semicondutores de potência, a linha de SiC verticalmente integrada da ON Semi captura soquetes de inversores em veículos da Hyundai e GM, sublinhando o benefício do alinhamento de ferramenta a sistema. Ainda assim, as empresas fabless registraram um CAGR de 7,11%, lideradas pela rápida iteração da NVIDIA em GPUs otimizadas para transformadores e pelas CPUs EPYC baseadas em chiplets da AMD. Essas empresas extraem os máximos ganhos de nó de processo das fundições da TSMC sem carregar encargos de depreciação de vários bilhões de dólares.

A embalagem avançada obscurece a divisão histórica entre IDM e fabless. A plataforma H200 da NVIDIA usa o empilhamento wafer sobre wafer CoWoS-R da TSMC, enquanto os Serviços de Fundição da Intel visam atrair clientes externos para seus fluxos EMIB e Foveros. Algumas casas fabless co-investem em capacidade OSAT, garantindo linhas para interposers 2,5D e empilhamento HBM. Por outro lado, os IDMs licenciam blocos de IP da Arm e da Synopsys para reduzir o arrasto interno de P&D. A coexistência de ambos os modelos amplia o pool de talentos em design-fabricação e aumenta a resiliência em todo o mercado de semicondutores dos Estados Unidos.

Por Setor de Usuário Final: Data Centers Dominam à Medida que a IA Acelera a Adoção na Borda

Os operadores de data centers responderam por 24% da participação do mercado de semicondutores dos Estados Unidos em 2024, graças a plataformas de treinamento de IA que empacotam até 100 kW por rack. A plataforma Grand Teton da Meta integra 64 GPUs conectadas por malhas ópticas de 800 G, consumindo centenas de pilhas HBM por pod. A densidade total de DRAM de servidor por soquete superou 1 TB em 2025, um aumento de 3 vezes em três anos. Processadores de rede personalizados da Amazon Annapurna e do Google Jupiter descarregam o gerenciamento de tráfego, ampliando o silício total endereçável. As aplicações de IA registram o CAGR mais alto de 8,28% até 2030, abrangendo nós de inferência em nuvem, automotivos e industriais. O chip AI6 da Tesla para autonomia a bordo utiliza memória embarcada de 8 nm L2 para economizar energia enquanto sustenta desempenho de 600 TOPS.

Os casos de uso automotivo ficam em seguida em termos de impulso, à medida que as vendas de veículos elétricos ultrapassam 20% do volume de veículos leves dos EUA. Cada picape elétrica a bateria incorpora mais de 80 dispositivos de potência mais controladores zonais conectados via Gigabit Ethernet, substituindo os barramentos CAN tradicionais. A eletrônica de consumo permanece estável, com smartphones 5G migrando para processadores de aplicativos de 3 nm que incorporam coprocessadores de IA para tradução de idiomas no dispositivo. Clientes industriais aumentam os gateways de borda de fábrica usando Ethernet determinística e inferência de IA em tempo real para inspeção de qualidade. Os pedidos do governo e de defesa mantêm a demanda por elementos rad-hard e seguros consistente, completando um perfil de absorção diversificado para o mercado de semicondutores dos Estados Unidos.

Análise Geográfica

O Arizona abriga o cluster mais denso do país de fábricas de lógica avançada, após TSMC, Intel e NXP terem coletivamente iniciado obras de mais de USD 200 bilhões em capacidade até meados de 2025. Esses investimentos elevam os inícios locais de wafers para cerca de 600.000 equivalentes de 12 polegadas mensais até 2030, ancorando o fornecimento para aceleradores de IA e processadores automotivos. O Texas forma o centro de potência e analógico: a linha de 2 nm da Samsung em Taylor, o campus Sherman da Texas Instruments e a expansão de SiC da ON Semi em East Fishkill juntos atendem aos mercados de veículos elétricos e industriais. O campus de memória Micron de USD 100 bilhões em Nova York oferece ao Nordeste um hub de DRAM de alta densidade e NAND, combinando com a instalação Malta da GlobalFoundries para fornecer saída especializada de RF e fotônica de silício.

O Vale do Silício da Califórnia mantém a soberania de design, abrigando mais de 45% dos engenheiros de design de chips dos EUA e 70% do financiamento de capital de risco em semicondutores. Seattle e Austin completam o triângulo de talentos, ancorados pelas equipes de Annapurna da Amazon, Azure Silicon da Microsoft e silício personalizado da Apple. Os fornecedores de CIs focados em defesa se agrupam perto de Colorado Springs e Albuquerque, aproveitando a proximidade com os centros de pesquisa da Força Aérea e Sandia. O Triângulo de Pesquisa da Carolina do Norte cresce como um nó de semicondutores compostos à medida que a Wolfspeed aumenta os wafers de SiC de 200 mm, ampliando a distribuição geográfica de risco em todo o mercado de semicondutores dos Estados Unidos.

O modelo de múltiplos centros reduz os pontos de estrangulamento logístico enquanto conecta cada região a universidades de pesquisa próximas para pipelines de força de trabalho. Os pacotes de incentivos estaduais frequentemente se somam aos subsídios federais da Lei CHIPS, reduzindo os custos efetivos de capital em 10-15%. A capacidade da rede elétrica, os mandatos de reciclagem de água e a disponibilidade de mão de obra qualificada permanecem os fatores decisivos que moldam onde a próxima onda de fábricas se instalará. Coletivamente, essas regiões garantem acesso doméstico a dispositivos lógicos, de memória, analógicos e de bandgap largo, reforçando a resiliência de fornecimento de longo prazo para o mercado de semicondutores dos Estados Unidos.

Cenário Competitivo

A lógica abaixo de 5 nm é um oligopólio compartilhado por Intel, TSMC e Samsung, conferindo a essas três empresas influência desproporcional sobre os roteiros de design e a precificação de wafers. A participação de 20% da Intel na joint venture com a TSMC discutida em abril de 2025 exemplifica estratégias híbridas que combinam fábricas internas com capacidade externa para equilibrar riscos. A memória permanece consolidada na Micron, Samsung, SK Hynix e Western Digital-Kioxia; as variantes de alta largura de banda comandam prêmios de preço e estabilidade de margem apesar dos ciclos de DRAM de commodities. Os campos analógico e de sinal misto parecem mais fragmentados: Texas Instruments, Analog Devices e Infineon juntas detêm menos de 35% da receita, permitindo que players de médio porte como Skyworks e MaxLinear ganhem participação por meio de reivindicações de desempenho de nicho.

As arquiteturas de chiplets democratizam a entrada para casas de IP especializadas. Exemplos incluem DSPs ópticos da Marvell e núcleos RISC-V da SiFive sendo inseridos ao lado de tiles de GPU proprietários dentro do pacote. As empresas OSAT Amkor, ASE e o consórcio US-JOINT apoiado pela 3M capturam valor por meio de interposers 2,5D e montagem wafer sobre wafer. A eletrificação automotiva estimula nova rivalidade à medida que NVIDIA Drive, Mobileye EyeQ6 e Qualcomm Snapdragon Ride competem por soquetes de computação ADAS centralizada. Cada plataforma integra aceleradores personalizados, elementos de inicialização segura e processamento de segurança ISO 26262 para atender aos requisitos das montadoras, ampliando a concorrência dentro do mercado de semicondutores dos Estados Unidos.

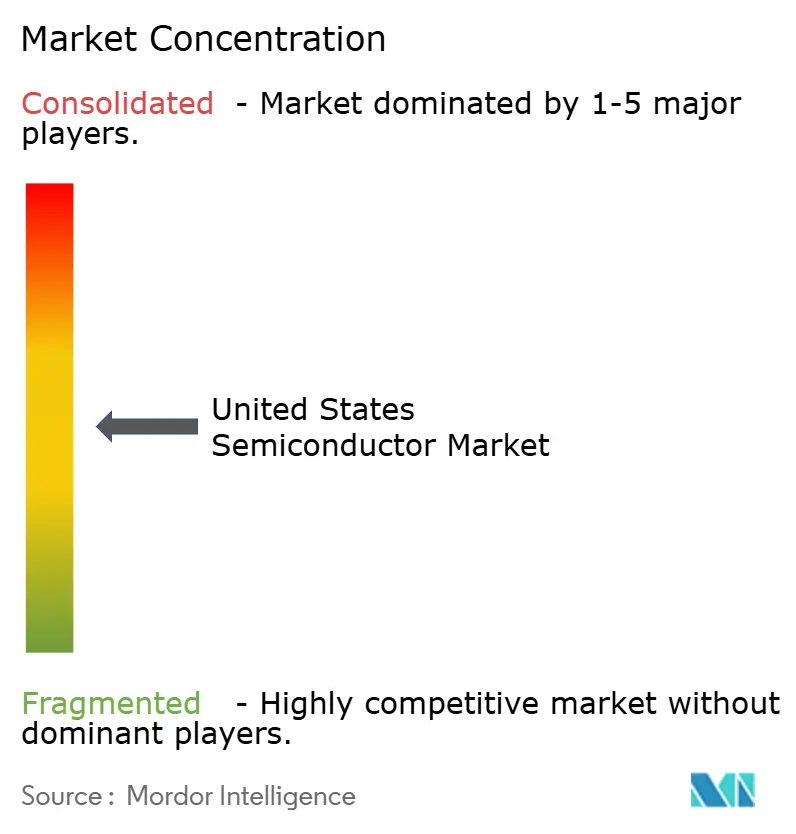

Os movimentos estratégicos se concentram no alinhamento vertical e na cobertura geográfica. O plano de fábricas nos EUA de USD 60 bilhões da Texas Instruments garante mais de 90% de wafers autofabricados até 2030, isolando-a de choques de fornecimento terceirizado. O contrato AI6 da Tesla de USD 16,5 bilhões da Samsung demonstra a reserva de capacidade como rota para ancorar clientes de longo prazo. A aquisição de USD 35 bilhões da Ansys pela Synopsys constrói um portfólio completo de EDA, garantindo o bloqueio de design para fabricação em nós de processo emergentes. Tomado em conjunto, o mosaico competitivo recebe uma pontuação "6" na escala de concentração de 1 a 10: os cinco principais fornecedores comandam pouco mais de 60% da receita combinada nos principais subsegmentos, mas a fragmentação persiste nos nichos de analógico, potência e embalagem.

Líderes do Setor de Semicondutores dos Estados Unidos

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Samsung Electronics garantiu um contrato de USD 16,5 bilhões para fabricar os chips AI6 de próxima geração da Tesla até 2033, validando o roteiro automotivo de 2 nm da Samsung.

- Junho de 2025: A Texas Instruments anunciou uma expansão de fábricas analógicas em múltiplos locais de USD 60 bilhões com o objetivo de 90% de fornecimento interno de wafers até 2030.

- Junho de 2025: A Micron Technology registrou receita recorde de USD 9,3 bilhões no terceiro trimestre com crescimento sequencial de 50% em HBM.

- Abril de 2025: A Intel e a TSMC chegaram a termos preliminares sobre uma participação de 20% da TSMC nos Serviços de Fundição da Intel, ilustrando o surgimento de modelos de fabricação híbridos.

Escopo do Relatório do Mercado de Semicondutores dos Estados Unidos

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógico | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| IDM |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógico | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design / Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é a projeção de receita para o mercado de semicondutores dos Estados Unidos até 2030?

O mercado está projetado para atingir USD 191,51 bilhões até 2030, crescendo a um CAGR de 6,26%.

Quantas novas fábricas de fabricação estão em construção por causa da Lei CHIPS?

Dezoito fábricas já estavam em construção em todo o país no início de 2025.

Qual segmento de clientes atualmente gera a maior demanda por chips nos Estados Unidos?

Os operadores de data centers lideram com 24% da receita de 2024, impulsionados por clusters de treinamento de IA.

Por que os sensores e MEMS estão crescendo mais rápido do que outras categorias de dispositivos?

Os módulos ADAS automotivos e as implantações de IoT industrial estão impulsionando os volumes de sensores e MEMS a um CAGR de 7,89% até 2030.

Como a escassez de mão de obra afeta os fabricantes de chips dos EUA?

Uma escassez projetada de até 146.000 engenheiros de RF e analógico pode prolongar os ciclos de design e aumentar os custos salariais, reduzindo aproximadamente 1,4 ponto percentual do crescimento do mercado.

Qual é o impacto das regras de controle de exportações na receita de chips dos EUA?

Novas restrições sobre aceleradores de IA destinados à China podem pesar nas vendas de curto prazo em cerca de USD 11 bilhões entre os principais fornecedores dos EUA.

Página atualizada pela última vez em: