Tamanho e Participação do Mercado de Semicondutores Discretos Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

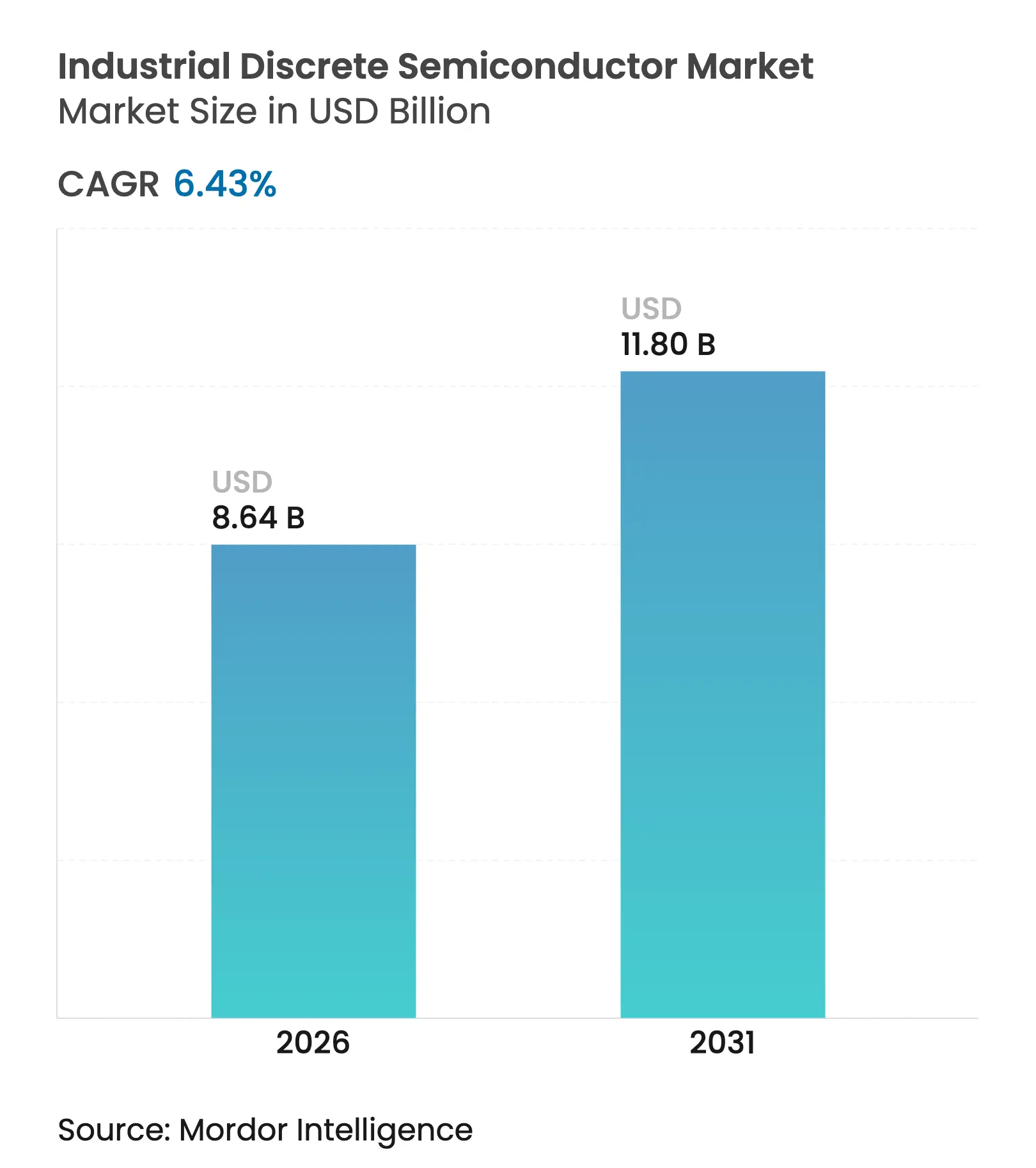

| Tamanho do Mercado (2026) | 8.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores Discretos Industriais por Mordor Intelligence

O tamanho do mercado de semicondutores discretos industriais em 2026 é estimado em USD 8,64 bilhões, crescendo a partir do valor de 2025 de USD 8,12 bilhões, com projeções para 2031 mostrando USD 11,8 bilhões, crescendo a um CAGR de 6,43% no período 2026-2031. A crescente eletrificação de equipamentos de fábrica, a expansão da implantação de linhas de produção automatizadas e a rápida construção de infraestrutura de energia renovável mantiveram a demanda por transistores de potência de alto desempenho, diodos ultrarrápidos e dispositivos de pequeno sinal robustos em uma tendência de alta constante. A Ásia-Pacífico permaneceu como âncora de receita, graças aos densos polos de fabricação na China, Japão e Coreia do Sul e ao fluxo constante de incentivos estatais que encorajam o fornecimento local de componentes de dispositivos de potência. O silício ainda dominou os volumes gerais, mas os dispositivos de carboneto de silício (SiC) e nitreto de gálio (GaN) capturaram a maior parte do valor incremental à medida que os fabricantes de equipamentos buscavam margens térmicas mais estreitas e velocidades de comutação mais altas. Ao mesmo tempo, a inovação em embalagens avançou em direção a módulos de potência integrados que simplificam o projeto térmico enquanto elevam as metas de densidade de potência.

Principais Conclusões do Relatório

- Por tipo de produto, os transistores de potência lideraram com 38,20% de participação na receita em 2025; o segmento está se expandindo a um CAGR de 9,55% até 2031.

- Por material, o silício reteve 85,05% das remessas em 2025, enquanto o SiC registrou o crescimento mais rápido com um CAGR de 16,95%.

- Por classificação de potência, os dispositivos acima de 1.200 V cresceram mais rapidamente a um CAGR de 10,12%, embora os dispositivos de ≤600 V ainda representassem 45,10% das remessas.

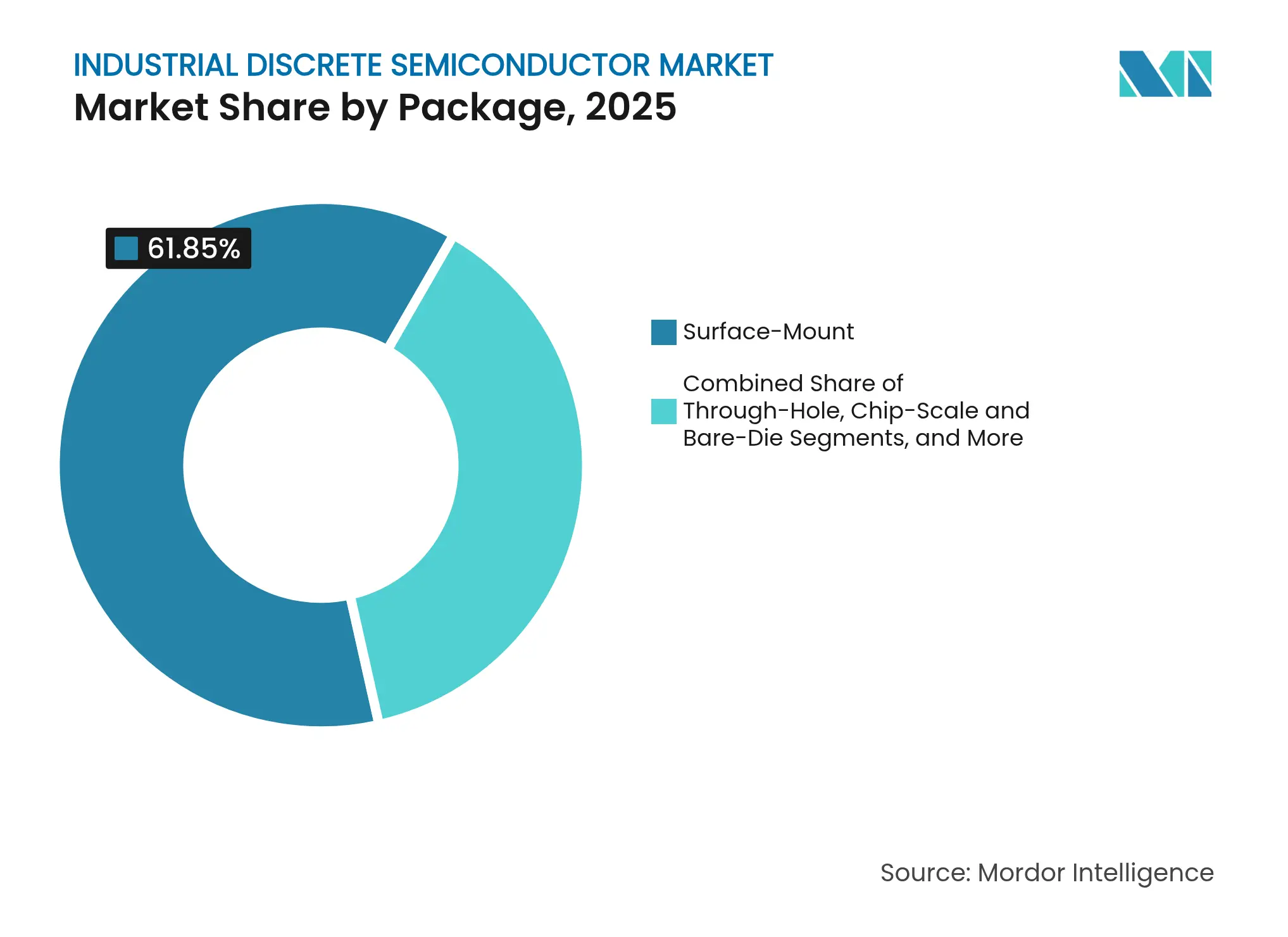

- Por embalagem, os formatos de montagem em superfície detinham 61,85% das remessas em 2025, mas os módulos de potência híbridos estão crescendo a um CAGR de 10,92%.

- Por indústria de uso final, a automação de fábricas e o controle de movimento comandaram 27,75% da receita de 2025; os inversores de energia renovável estão avançando a um CAGR de 12,01%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores Discretos Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação da Automação Industrial e Robótica Impulsionando MOSFETs e IGBTs de Alta Corrente | 1.8% | Global, com concentração na China, Alemanha, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Rápida Eletrificação de Equipamentos Industriais Pesados Impulsionando Transistores de Potência SiC | 1.5% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Fábricas de Emissão Zero Financiadas pelo Governo Exigindo Diodos Ultrarrápidos | 0.9% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Sensores Edge-IIoT da Indústria 4.0 Impulsionando a Demanda por Transistores de Pequeno Sinal de Alta Frequência | 1.2% | Global, com adoção antecipada na Alemanha, nos EUA e no Japão | Médio prazo (2-4 anos) |

| Expansão de Microrredes de CC de Baixa Tensão em Parques Industriais Asiáticos Impulsionando Retificadores de Estado Sólido | 0.7% | Ásia-Pacífico, principalmente China, Taiwan, Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão de Fundições da ASEAN Habilitando Tiristores Específicos para Aplicações em Acionamentos de Motores | 0.6% | Sudeste Asiático, com expansão para a Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A automação industrial e a robótica estão impulsionando MOSFETs e IGBTs

As instalações de robôs continuaram a crescer a aproximadamente 10% ao ano até 2025, e cada braço articulado carrega até 30 dispositivos de potência discretos para seus acionamentos de frequência variável. A instalação de pesquisa de movimento da Omron na Califórnia demonstrou um controlador de 32 eixos que depende de múltiplos estágios MOSFET de alta corrente para resposta de torque em submilissegundos.[1]Automation World Staff, "Omron's New R&D Center to Focus on Motion Control Technologies," Automation World, automationworld.com A Infineon expandiu seu portfólio CoolSiC em paralelo, adaptando classificações de tensão e embalagens para servos industriais, uma estratégia que ajudou a empresa a atingir 14% de participação em dispositivos de potência de grau automotivo em 2024. A crescente densidade de robôs colaborativos amplificou os requisitos de redundância de potência críticos para a segurança, levando os fornecedores a aumentar os tempos de resistência a curto-circuito em dispositivos de porta em vala.

A eletrificação de equipamentos pesados está acelerando a adoção do SiC

Caminhões de mineração, escavadeiras de construção e guindastes portuários migraram de bombas hidráulicas para acionamentos elétricos de alta tensão, elevando o conteúdo de semicondutores por veículo em quase 200% apenas nos estágios de potência. Uma plataforma europeia de escavadeiras introduzida no final de 2024 integrou mais de 120 MOSFETs de SiC para lidar com barramentos de CC de 1.500 V, reduzindo o consumo de energia em 35% e os custos de manutenção em 45% em comparação com seu predecessor diesel-hidráulico. Os OEMs de equipamentos observaram que a capacidade dos dispositivos SiC de tolerar junções de 200 °C reduziu a massa das placas de resfriamento, permitindo carrocerias mais leves e maior autonomia das baterias.

Programas de fábricas de emissão zero exigindo diodos ultrarrápidos

O Pacto Ecológico Europeu e os programas alinhados dos EUA destinaram mais de USD 50 bilhões para atualizações de fabricação de baixa emissão. Aproximadamente 15% desse montante foi direcionado para retrofits de conversão de energia, onde os diodos de recuperação de carboneto de silício reduziram as perdas de comutação em até 30% em acionamentos de frequência variável. Uma planta alemã de componentes automotivos equipou diodos SiC em seus retificadores do lado da linha e bancos de UPS, reduzindo o consumo anual de energia em 28% e eliminando 15.000 t de CO₂.

A implantação de Edge-IIoT estimulando a demanda por pequeno sinal de alta frequência

As plataformas da Indústria 4.0 enviaram um estimado de 5,4 bilhões de sensores sem fio em 2025, cada um incorporando transistores de pequeno sinal de baixo ruído sintonizados para protocolos industriais de 2,4-5 GHz. Uma fábrica de wafers japonesa instalou mais de 12.000 desses nós, usando FETs de RF de ultrabaixo consumo da NXP para manter a integridade dos dados em eletromagnéticos adversos, o que reduziu o tempo de inatividade não planejado em 37% e elevou a eficácia dos equipamentos em 12%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta Limitada de Wafers de SiC de 8 Polegadas | -0.8% | Global, com impacto severo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Módulos de Potência Integrados em Detrimento de Discretos Independentes em OEMs da UE | -0.6% | Europa, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Limites de Gerenciamento Térmico em IGBTs de Alta Corrente em Climas Tropicais | -0.4% | Sudeste Asiático, Índia, Oriente Médio e África | Médio prazo (2-4 anos) |

| Controles de Exportação EUA-China sobre Dispositivos de Potência Avançados | -0.5% | Global, com impacto severo nos corredores comerciais EUA-China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Oferta limitada de wafers de SiC de 8 polegadas

A transição para substratos de SiC de 8 polegadas permaneceu intensiva em capital; a produção qualificada global ficou abaixo da demanda no início de 2025, forçando alguns fornecedores europeus de acionamentos a atrasar a implantação de SiC e reverter temporariamente para IGBTs de silício. Wolfspeed, Infineon e ROHM anunciaram aportes de capacidade, mas a qualificação completa de novas linhas de boule normalmente leva de 18 a 24 meses, mantendo os preços de curto prazo elevados.

Controles de exportação EUA-China sobre dispositivos de potência avançados

O Departamento de Indústria e Segurança dos EUA aplicou licenciamento mais amplo para ferramentas de front-end necessárias para fabricar dispositivos de banda larga ampla, levando os OEMs americanos a reprojetar placas em torno de fontes alternativas e causando atrasos de 14 meses em vários programas de conversores de alta tensão. Os fabricantes chineses aceleraram os esforços de contorno de projeto, uma dinâmica que fragmentou as cadeias de suprimentos globais e elevou os buffers de estoque para fabricantes de equipamentos multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Transistores de potência consolidam o controle da eletrônica de acionamento de movimento

Os transistores de potência contribuíram com 38,20% do mercado de semicondutores discretos industriais em 2025, um resultado vinculado ao seu papel em cada acionamento de frequência variável, servo e carregador. O segmento cresceu mais rapidamente do que o mercado geral de semicondutores discretos industriais, acompanhando um CAGR de 9,55% até 2031. Dentro da categoria, os MOSFETs capturaram a maior participação de receita, beneficiando-se dos rápidos avanços em porta em vala que reduziram a capacitância de Miller e diminuíram as perdas de comutação em 22% em novos projetos de servos europeus. Os transistores de pequeno sinal, embora representem apenas uma participação nominal das remessas, permaneceram fundamentais nos caminhos de condicionamento de sensores e nos amplificadores de acionamento de porta para estágios de alta corrente. Notavelmente, os BJTs de precisão ainda apareciam em interfaces analógicas onde o rastreamento térmico superava a velocidade bruta.

O conjunto de diodos e retificadores, representando aproximadamente um quarto da receita do mercado, sustentou a proteção do lado da linha e os estágios de link de CC que armazenam energia regenerada em cargas de alta inércia. As opções de recuperação ultrarrápida reduziram a carga de recuperação reversa em 30 nC, um passo que permitiu aos OEMs aumentar as frequências de PWM e reduzir os filtros passivos de EMI. Como resultado, os volumes dos gabinetes caíram 15% nos armários de controle de motores de próxima geração introduzidos no início de 2025.

Por Material: O carboneto de silício reduz o diferencial de custo em relação ao silício convencional

O silício ainda representava 85,05% das remessas de 2025, mas os participantes de banda larga ampla moveram o ponteiro de valor. O tamanho do mercado de semicondutores discretos industriais para dispositivos SiC cresceu em um CAGR acentuado de 16,95%, à medida que os renovadores de inversores solares, tração ferroviária e maquinário pesado buscavam limites de temperatura mais altos. Um fornecedor norte-americano de inversores solares migrou seu rack de 250 kW para uma topologia totalmente SiC, elevando a eficiência de conversão para 98,9% e reduzindo o dissipador de calor em 40%, o que desbloqueou USD 12.000 de captura de energia incremental por MW anualmente. O nitreto de gálio, embora representasse apenas 3% das remessas, encontrou um nicho em drivers de energia sem fio de 2,5 MHz e geradores de plasma de RF usados em ferramentas de gravação de semicondutores, onde sua baixa carga de porta proporcionou margem crítica de eficiência.

Enquanto isso, a queda nos custos de wafer reduziu o prêmio de preço do SiC para aproximadamente 2,5-3× em relação ao silício para dispositivos de 600-1.200 V, abaixo de 4-5× em 2020. A ROHM projetou uma contração adicional de preço anual de 10-12% à medida que suas linhas piloto de 8 polegadas aumentam ao longo do exercício fiscal de 2027, um movimento que deve puxar a adoção de SiC mais profundamente para a classe de média potência.

Por Classificação de Potência: Nós de >1.200 V entregam margens premium

As peças de baixa tensão (≤600 V) lideraram o volume com 45,10% de participação, alimentando inúmeros acionamentos de 1-10 kW e fontes de alimentação de CLP. No entanto, a fatia de ≥1.200 V cresceu mais rapidamente a um CAGR de 10,12% à medida que escavadeiras eletrificadas, inversores eólicos e acionamentos de média tensão proliferaram. Os OEMs pagaram três a quatro vezes mais por ampere por esses dispositivos de alta tensão, refletindo matrizes mais espessas, testes rigorosos de wafer e resfriamento de embalagem mais elaborado. Um acionamento alemão de média tensão agora é fornecido com MOSFETs de SiC de 1.700 V que se conectam diretamente à rede elétrica de CA de 1.000 V, eliminando transformadores de isolamento e reduzindo o volume do gabinete em 40%.

No campo de batalha de 600-1.200 V, os IGBTs de silício mantiveram vantagem de custo para comutação de baixa frequência, mas qualquer projeto que exigisse PWM >20 kHz começou a favorecer o SiC, particularmente onde as temperaturas ambiente ultrapassavam 50 °C. Essa mudança foi mais visível em acionamentos de moinhos têxteis na Índia e no Sudeste Asiático, onde a umidade elevada e a poeira tornavam a redução de capacidade onerosa.

Por Embalagem: Módulos de potência híbridos desbloqueiam ganhos de densidade

Os formatos de montagem em superfície ainda ocupavam 61,85% das remessas de 2025, mas a receita de módulos de potência e embalagens híbridas subiu a um CAGR de 10,92% à medida que os projetistas buscavam correntes mais altas em gabinetes compactos. O HybridPACK Drive G2 Fusion da Infineon exemplificou a combinação, emparelhando IGBTs de silício com diodos SiC em um único trem de força moldado, permitindo até 220 kW a 750 V para aplicações de tração industrial. Empresas japonesas de fontes de alimentação trocaram dispositivos discretos TO-247 por híbridos de placa em embalagem personalizados, reduzindo a área de ocupação em 65% e eliminando circuitos de resfriamento líquido.

As embalagens de furo passante mantiveram terreno de nicho em pontes retificadoras acima de 100 A, onde os caminhos de fluxo de calor vertical superavam as economias de montagem automática. A embalagem em escala de chip, embora menor em receita, tornou-se essencial para os nós de sensores de borda incorporados em alojamentos de servos.

Por Indústria de Uso Final: A automação de fábricas ainda lidera, as energias renováveis avançam rapidamente

A automação de fábricas e o controle de movimento absorveram 27,75% das remessas de 2025 e permaneceram como âncora do mercado de semicondutores discretos industriais. Cada eixo de servo de 20 kW continha USD 500 de conteúdo discreto, um valor que aumentou quando os acionamentos SiC entraram nas linhas de montagem automotiva alemãs, reduzindo o erro de posicionamento em 40% e cortando as contas anuais de energia em USD 380.000 em um investimento de USD 1,2 milhão. Os inversores de energia renovável e sistemas de armazenamento, embora menores hoje, registraram um CAGR de 12,01%, uma trajetória ajudada pelos módulos híbridos Si/SiC F5BP da onsemi que aumentaram a densidade de potência do inversor de string em 15% e elevaram os rendimentos de captura de energia em USD 2.500 por MW anualmente.

A robótica industrial multiplicou a demanda unitária à medida que cada robô integrava 30-50 peças discretas em acionamentos de juntas, eixos auxiliares e circuitos de segurança. Os OEMs de maquinário pesado também elevaram o conteúdo por unidade, com a atuação elétrica substituindo a hidráulica e exigindo robustos acionadores de porta de 1.200 V. Por fim, as instalações de UPS para expansões de centros de dados mantiveram a demanda por retificadores de alta tensão e IGBTs de baixa perda.

Análise Geográfica

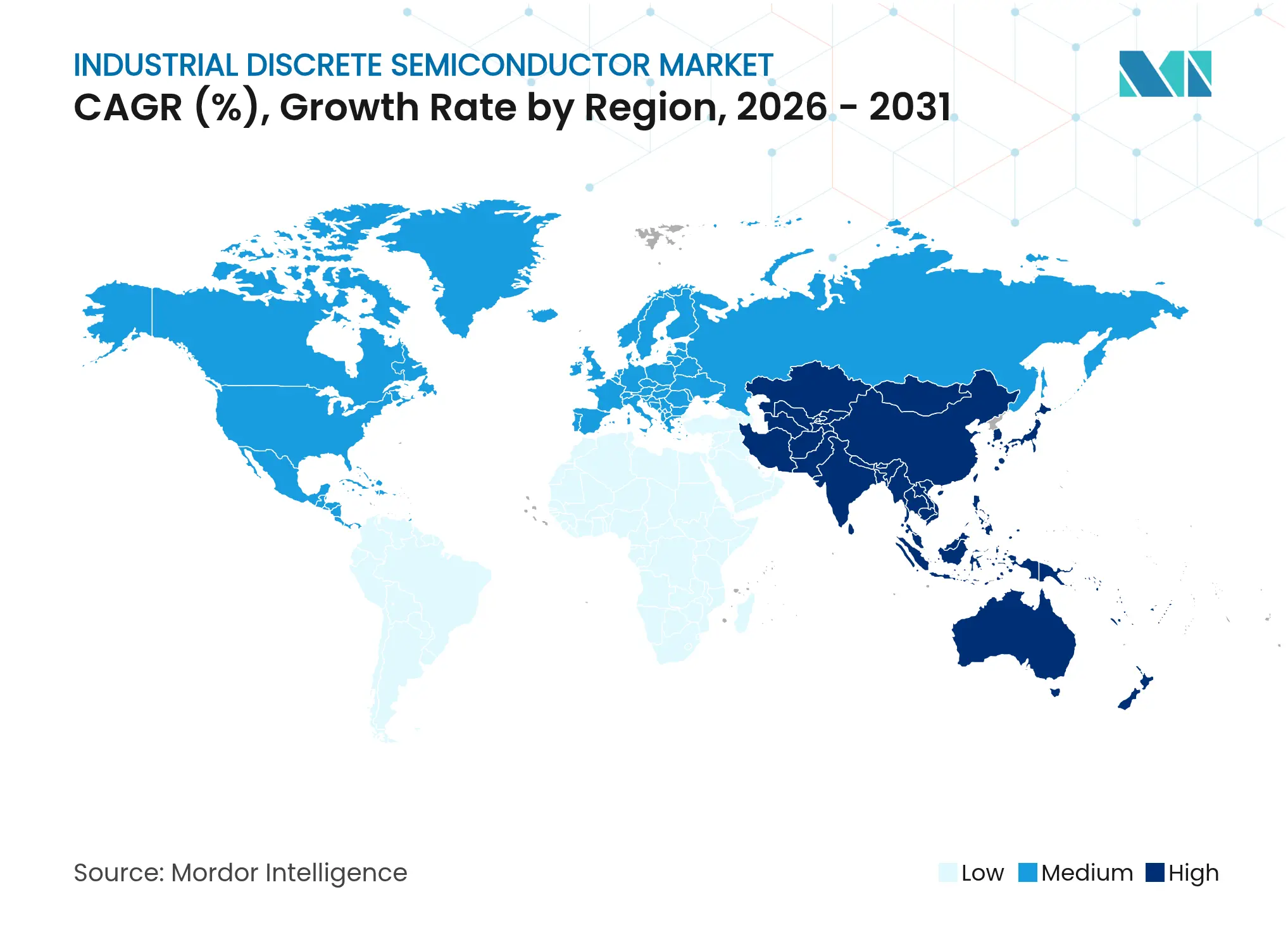

A Ásia-Pacífico detinha 45,20% da receita do mercado de semicondutores discretos industriais em 2025 e se expandiu mais rapidamente do que a média global a um CAGR de 8,44%. A China liderou as remessas ao integrar verticalmente fábricas de dispositivos de potência dentro de fabricantes de motores e acionamentos, uma medida que reduziu os prazos de entrega de 16 semanas para 4 semanas e cortou os custos de aquisição em 28%. O Japão aproveitou os fluxos de processo de grau automotivo para fornecer diodos SiC de alta confiabilidade para robótica e máquinas-ferramenta, enquanto os esquemas de incentivo vinculados à produção da Índia atraíram novos back-ends de MOSFET de média tensão. A produção regional de wafers foi prevista para atingir 5,2 milhões de unidades por mês até 2026, ou aproximadamente 40% da capacidade global.

A participação da América do Norte centrou-se na liderança do ecossistema SiC. A expansão da fábrica Mohawk Valley da Wolfspeed, combinada com as subvenções da Lei CHIPS, posicionou os EUA para garantir o fornecimento para projetos de defesa e infraestrutura renovável. A demanda canadense disparou na eletrificação de mineração, onde MOSFETs de SiC de 1.700 V habilitaram caminhões híbridos com bateria de trolley.

A Europa avançou sua agenda de soberania em semicondutores por meio da Lei Europeia de Chips no valor de EUR 43 bilhões (USD 49,31 bilhões), com a Alemanha sediando a nova fábrica de Dresden da Infineon para produzir discretos de potência industrial a partir de 2026. Códigos de eficiência rigorosos impulsionaram a adoção antecipada de SiC em acionamentos de velocidade variável e microrredes solares na Alemanha, França e países nórdicos. Enquanto isso, os marcos de subsídios incentivaram iniciativas de co-projeto entre fabricantes de chips e OEMs de equipamentos, encurtando os ciclos de validação.

A adoção na América do Sul permaneceu concentrada nas plantas de mineração e processamento de etanol do Brasil, onde IGBTs robustificados alimentavam acionamentos de classe megawatt.

O Oriente Médio e a África registraram pedidos crescentes de retificadores e diodos TVS em fazendas solares e projetos de eletrificação de campos petrolíferos, notavelmente na Arábia Saudita e nos Emirados Árabes Unidos, onde os compromissos de emissão zero aceleraram os ciclos de aquisição.

Cenário Competitivo

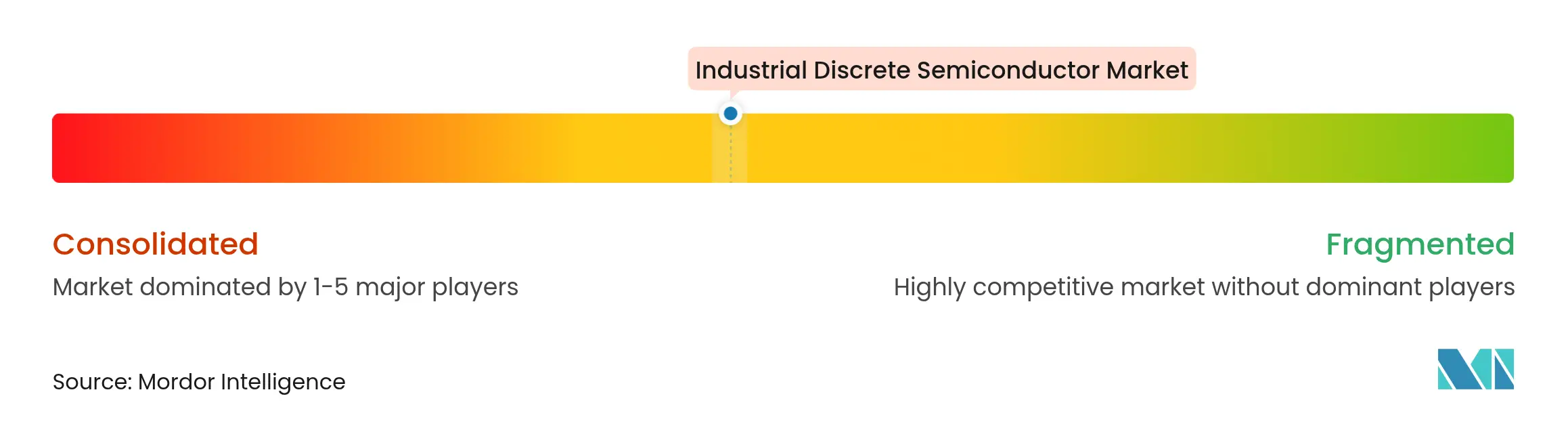

Os cinco principais fornecedores controlavam mais de 50% da receita de 2025, colocando o mercado em um quadrante moderadamente concentrado. A Infineon lidera o mercado global, apoiada por uma ampla pilha de silício, SiC e GaN e por sua instalação de Dresden no valor de EUR 920 milhões (USD 1.054,9 milhões) destinada a aumentar a produção discreta em 15%. A Onsemi ficou em segundo lugar com cerca de 12% após uma construção de capacidade de SiC de USD 2 bilhões que sustentou seu portfólio de módulos de inversores solares. A STMicroelectronics detinha cerca de 10% e aproveitou os graus de segurança automotiva para conquistar soquetes de inversores industriais.

Jogadores especializados remodelaram o campo. A Wolfspeed impulsionou a tecnologia de crescimento de boule de SiC e assinou acordos de fornecimento plurianuais com fabricantes de acionamentos, enquanto Transphorm e Navitas exploraram o GaN para potência de RF e carregadores sem fio na faixa de quilohertz. Participantes chineses como BYD Semiconductor e StarPower expandiram agressivamente no nível de IGBT de média potência, beneficiando-se das vendas cruzadas de equipamentos domésticos.

As alianças estratégicas se multiplicaram. A Infineon cooperou com grandes empresas globais de automação para co-projetar módulos de nível de acionamento; a Magnachip introduziu IGBTs de 650 V visando blocos de inversores de string de 350 kW.[4]Magnachip PR, "Magnachip Launches Two New Gen6 650 V IGBTs," magnachip.com Parcerias de distribuição, como o acordo do Astute Group com a Good-Ark, ampliaram o alcance europeu para fornecedores de nível médio. A integração vertical também ressurgiu: um importante fabricante chinês de motores produziu 5 milhões de IGBTs internamente durante 2025, isolando-se da volatilidade dos controles de exportação.

Líderes do Setor de Semicondutores Discretos Industriais

Infineon Technologies AG

ON Semiconductor Corp.

STMicroelectronics N.V.

Mitsubishi Electric Corp.

Toshiba Electronic Devices & Storage Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Infineon declarou uma expansão de capacidade de SiC de EUR 1,2 bilhão (USD 1,38 bilhão) em Villach, Áustria, visando um aumento de 60% na produção de wafers até 2027.

- Abril de 2025: A Onsemi lançou módulos híbridos Si/SiC F5BP que elevaram a densidade de potência do inversor solar em 15%.

- Março de 2025: A Magnachip lançou dois IGBTs Gen6 de 650 V com 30% menor perda de comutação para inversores de string solares.

- Fevereiro de 2025: A Comissão Europeia aprovou auxílio estatal de EUR 920 milhões (USD 1.054,9 milhões) para a fábrica de potência discreta de Dresden da Infineon.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de semicondutores discretos industriais como a receita anual gerada pelas vendas de dispositivos de potência e sinal independentes, incluindo diodos, transistores de pequeno sinal e de potência (MOSFET, IGBT e outros), retificadores e tiristores, vendidos em formatos de furo passante, montagem em superfície, escala de chip ou módulo para OEMs e canais de MRO que atendem à automação de fábricas, controle de movimento, maquinário pesado, inversores de energia renovável e sistemas industriais aliados em todo o mundo.

Exclusões de Escopo: Circuitos integrados, componentes optoeletrônicos e dispositivos discretos cujos compradores primários operam nos segmentos automotivo, eletrônica de consumo ou telecomunicações estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Diodo

- Transistor de Pequeno Sinal

- Transistor de Potência

- Transistor de Potência MOSFET

- Transistor de Potência IGBT

- Outros Transistores de Potência

- Retificador

- Tiristor

- Outros Tipos

- Por Material

- Silício

- Carboneto de Silício (SiC)

- Nitreto de Gálio (GaN)

- Outros (GaAs, SiGe, Diamante, etc.)

- Por Classificação de Potência

- Baixa (≤ 600 V)

- Média (600 – 1.200 V)

- Alta (> 1.200 V)

- Por Embalagem

- Furo Passante (TO-220/TO-247)

- Montagem em Superfície (SOT-23/SOIC, etc.)

- Escala de Chip e Die Exposto

- Módulo de Potência e Embalagem Híbrida

- Por Indústria de Uso Final

- Automação de Fábricas e Controle de Movimento

- Robótica Industrial

- Inversores de Energia Renovável e Armazenamento

- Fontes de Alimentação e UPS

- Maquinário Pesado e Equipamentos de Mineração

- Outros Segmentos Industriais (Controle de Processos, HVAC)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Resto da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Oriente Médio

- África

- África do Sul

- Resto da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com fabricantes de dispositivos, distribuidores globais e engenheiros de manutenção de plantas na Ásia-Pacífico, América do Norte e Europa esclareceram os preços médios de venda, a penetração de SiC e GaN, os ciclos de conquista de projetos e os prazos de entrega reais, preenchendo lacunas identificadas durante o trabalho secundário.

Pesquisa de Mesa

Os analistas da Mordor compilaram códigos de comércio UN Comtrade, boletins de remessa WSTS, estatísticas de equipamentos SEMI, instalações de inversores da Agência Internacional de Energia e estoque de robôs da IFR para delinear os pools de demanda. Os relatórios 10-K das empresas, notas de capacidade de plantas no D&B Hoovers, inteligência de patentes da Questel e tendências de preços arquivadas no Dow Jones Factiva refinaram as divisões de dispositivos e os preços. Essas fontes são ilustrativas; muitas referências adicionais informaram verificações de dados e construção de contexto.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo traduziu os valores de remessa em nível de HS em receita exclusivamente industrial por meio de coeficientes de penetração de uso final e normalização de moeda. Em seguida, roll-ups seletivos de baixo para cima de vendas de fornecedores amostrados e volumes de canais validaram os totais. Variáveis como índices de investimento industrial, remessas de inversores, instalações de servos, oferta de wafers de SiC, índices de eletrificação de fábricas e erosão média de preços alimentam uma regressão multivariada que projeta a demanda até 2030. Quando as amostras de baixo para cima divergem, curvas de preço médio de venda combinadas acordadas em chamadas de especialistas preenchem a lacuna, garantindo que o modelo da Mordor permaneça alinhado com as realidades do mercado.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias, revisão por pares e aprovação sênior. Os modelos são atualizados anualmente, com atualizações intermediárias quando surgem expansões de capacidade, mudanças de política ou oscilações materiais de preços. Uma passagem final do analista pouco antes do lançamento mantém os números atualizados.

Por que Nossa Base de Referência de Semicondutores Discretos Industriais Merece Credibilidade

As estimativas publicadas diferem porque os grupos de pesquisa variam as cestas de dispositivos, os conjuntos de compradores, as premissas e as cadências de atualização.

Nossa seleção disciplinada de escopo e validação de dupla trilha moderam essas distorções.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 8,12 B (2025) | ||

| USD 7,34 B (2025) | Consultoria Global A | lista de produtos mais restrita, exclui dispositivos SiC emergentes |

| USD 7,02 B (2024) | Publicação Especializada B | usa médias históricas sem fatores de erosão de preços |

| USD 25,0 B (2024) | Associação do Setor C | agrega demanda industrial e de transporte, inflando a base |

Esta comparação mostra que a Mordor Intelligence fornece uma base equilibrada e transparente ancorada em variáveis claras e etapas reproduzíveis, para que os tomadores de decisão possam confiar nela com confiança.

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de semicondutores discretos industriais em 2026?

O mercado de semicondutores discretos industriais foi avaliado em USD 8,64 bilhões em 2026.

Qual categoria de produto detinha a maior participação da receita do mercado de semicondutores discretos industriais?

Os transistores de potência lideraram com 38,20% da receita em 2025 e estão no caminho para um CAGR de 9,55% até 2031.

Por que o carboneto de silício está ganhando impulso em aplicações industriais?

Os dispositivos SiC operam de forma confiável em tensões e temperaturas mais altas, entregando até 78% menos perdas de comutação e permitindo dissipadores de calor menores em inversores de alta eficiência.

Qual região gerou a maior receita em 2025?

A Ásia-Pacífico contribuiu com 45,20% da receita de 2025, impulsionada por enormes bases de fabricação e incentivos governamentais.

Como os controles de exportação estão influenciando a cadeia de suprimentos?

Os controles de exportação EUA-China aumentaram os prazos de entrega e os custos de reprojeto, obrigando os OEMs multinacionais a diversificar o fornecimento e manter estoques mais elevados.

O que está impulsionando o rápido crescimento de módulos de potência e embalagens híbridas?

Os módulos integrados simplificam o gerenciamento térmico, reduzem a indutância parasita e aumentam a densidade de potência, apoiando os objetivos de miniaturização dos modernos sistemas de automação de fábricas.

Página atualizada pela última vez em: