Tamanho e Participação do Mercado de Equipamentos para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

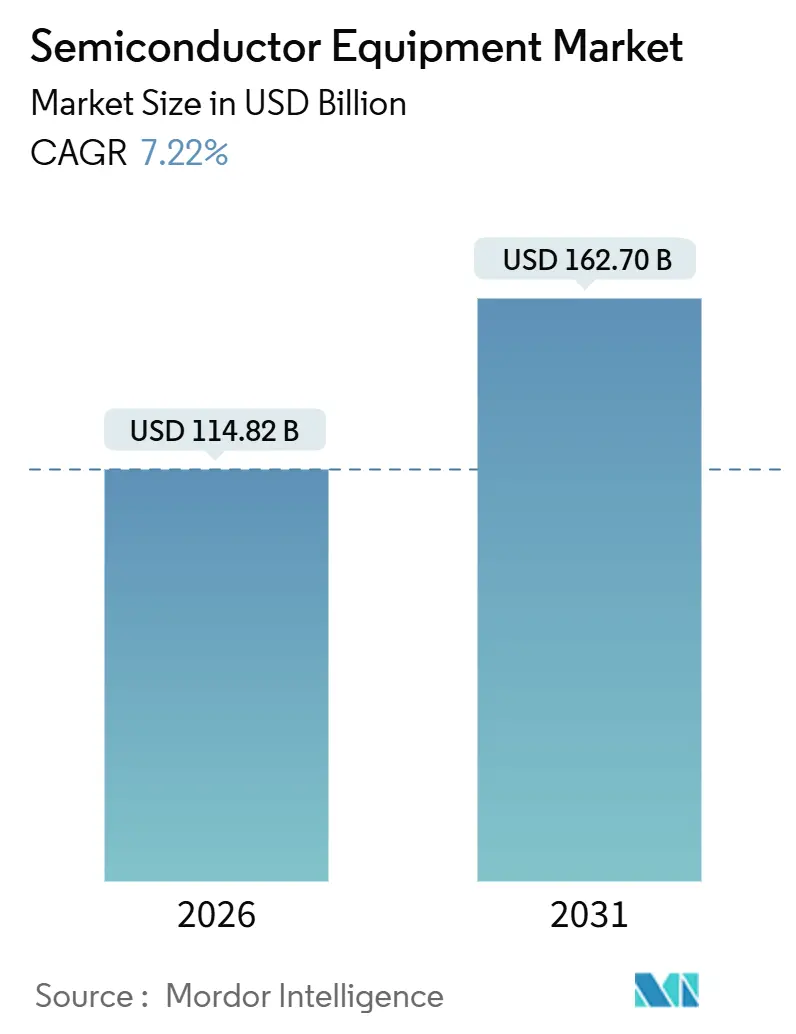

| Tamanho do Mercado (2026) | 114.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 162.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Semicondutores por Mordor Intelligence

O tamanho do Mercado de Equipamentos para Semicondutores é estimado em USD 114,82 bilhões em 2026 e deve atingir USD 162,70 bilhões até 2031, a um CAGR de 7,22% durante o período de previsão (2026-2031).

Este crescimento reflete a transição da fabricação em volume para o consumidor em direção à precisão de nível de infraestrutura, onde transistores gate-all-around (GAA) e litografia de ultravioleta extremo (EUV) de alta abertura numérica (high-NA) dominam os planos de capital. Os preços premium para ferramentas EUV de 0,55 NA, atualizações de equipamentos de front-end que habilitam nós de 2 nm e a construção de fábricas subsidiada por governos mantêm o mercado de equipamentos para semicondutores em uma trajetória de expansão. Enquanto isso, linhas especializadas de integração heterogênea 3D capturam valor de arquiteturas chiplet, e diretrizes de sustentabilidade estimulam a demanda por retrofit de câmaras com eficiência energética. As estratégias competitivas dependem cada vez mais da garantia de fornecimento de fotorresistentes escassos, gases de flúor e talentos em serviços de campo, fatores que moldam tanto as estruturas de custo quanto os prazos de entrega.

Principais Conclusões do Relatório

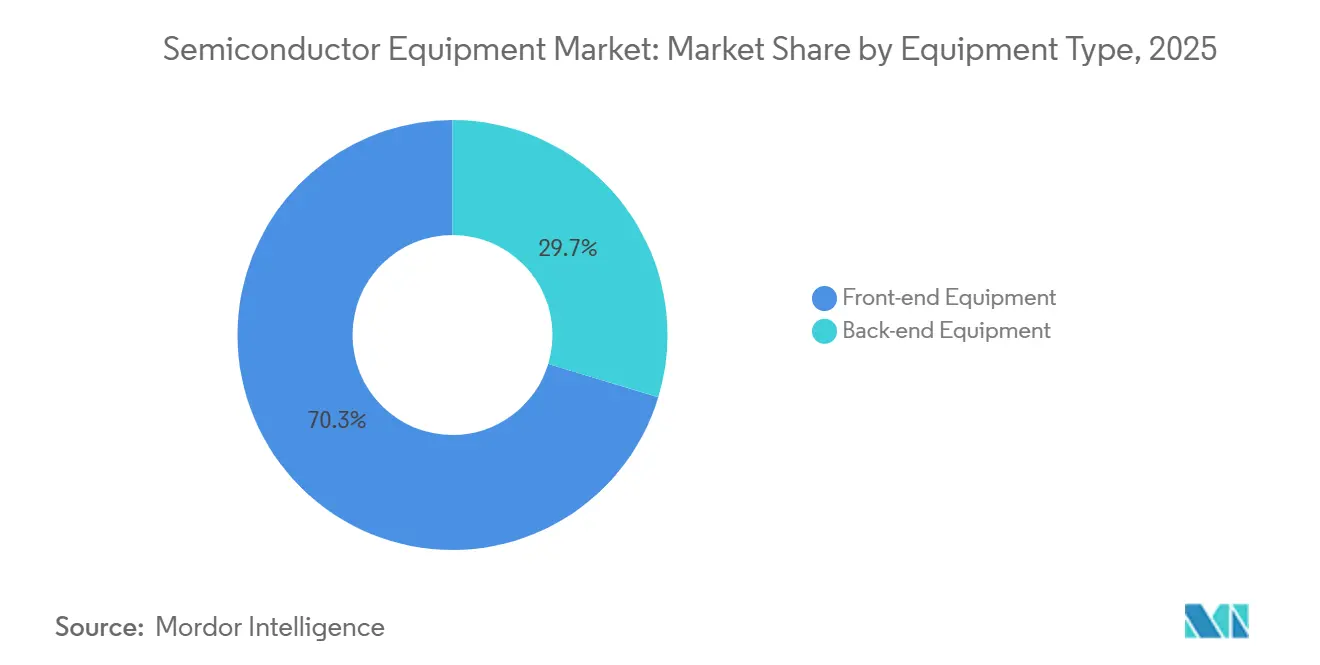

- Por tipo de equipamento, as ferramentas de front-end lideraram com 70,33% da participação do mercado de equipamentos para semicondutores em 2025; a mesma categoria tem previsão de crescimento a um CAGR de 8,16% até 2031.

- Por participante da cadeia de suprimentos, as fundições detinham 52,92% da participação de receita em 2025, enquanto os provedores de montagem e teste terceirizados de semicondutores (OSAT) registram o maior CAGR projetado de 7,84% até 2031.

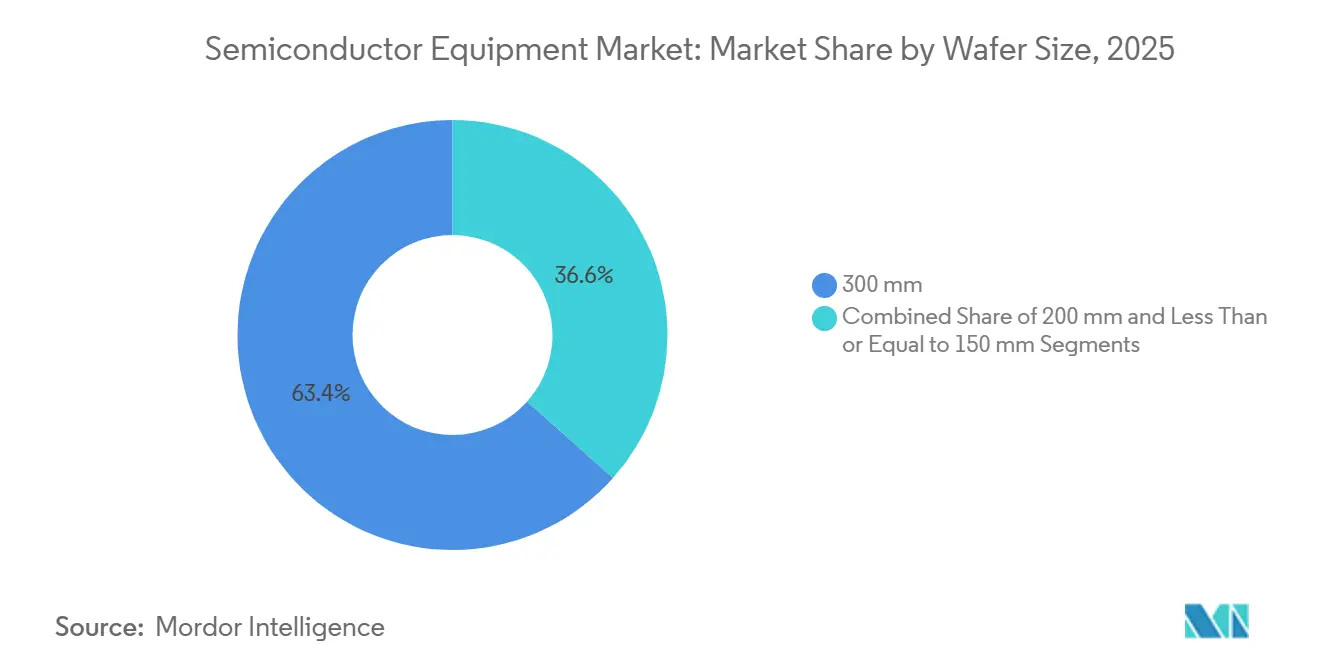

- Por tamanho de wafer, os substratos de 300 mm representaram 63,42% do tamanho do mercado de equipamentos para semicondutores em 2025 e devem se expandir a um CAGR de 8,02% entre 2026 e 2031.

- Por setor de uso final, as aplicações de computação capturaram 32,12% da participação do tamanho do mercado de equipamentos para semicondutores em 2025; a demanda por equipamentos automotivos e de mobilidade está crescendo a um CAGR de 8,44% até 2031.

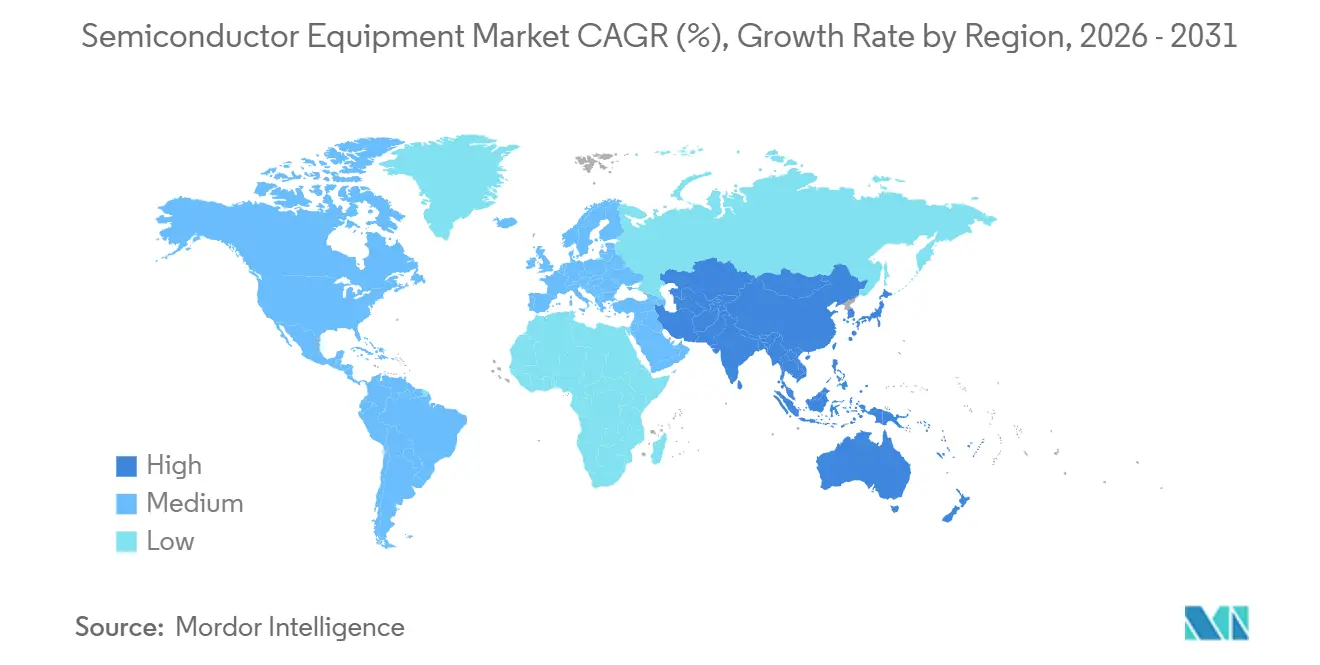

- Por geografia, a Ásia-Pacífico representou 52,97% da participação de receita em 2025 e está avançando a um CAGR de 9,07%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por eletrônicos de consumo avançados e smartphones | +0.9% | Global, com concentração na Ásia-Pacífico (China, Índia, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Investimentos rápidos em nós de dispositivos de IA, IoT e computação de borda | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico (Taiwan, Coreia do Sul, Japão) | Médio prazo (2-4 anos) |

| Ondas de subsídios governamentais (CHIPS Act, EU Chips Act, etc.) impulsionando o CAPEX em ferramentas | +1.5% | América do Norte e Europa, com transbordamento para parceiros aliados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para GAA e EUV de High-NA exigindo novos conjuntos de ferramentas | +1.3% | Global, concentrado em fábricas de ponta (Taiwan, Coreia do Sul, Estados Unidos) | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade impulsionando ferramentas de retrofit para fábricas verdes | +0.6% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pico de demanda por embalagem de integração heterogênea 3D | +1.1% | Global, com adoção antecipada em Taiwan, Coreia do Sul e Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Rápidos em Nós de Dispositivos de IA, IoT e Computação de Borda

As cargas de trabalho de inferência de inteligência artificial e a computação de borda distribuída estão impulsionando os nós de processo abaixo de 5 nm, onde a intensidade de equipamentos por wafer aumenta acentuadamente. A OpenAI comprometeu USD 500 milhões em 2025 para garantir capacidade de nó avançado na Taiwan Semiconductor Manufacturing Company (TSMC), enquanto a Microsoft e a Amazon Web Services fizeram reservas de vários bilhões de dólares para silício personalizado de 3 nm. A ASML reportou um aumento de 40% ano a ano nas entregas de ferramentas EUV durante os três primeiros trimestres de 2025. Em contraste, os dispositivos IoT permanecem em linhas maduras de 28 nm e 40 nm, mas os aceleradores de IA de borda emergentes combinam camadas de radiofrequência em 22 nm com lógica digital em 7 nm, forçando as fábricas a instalar linhas de embalagem heterogênea que mesclam dies distintos. O Roteiro Tecnológico Internacional para Semicondutores projeta que, até 2028, mais da metade dos chips de alto desempenho adotará arquiteturas chiplet, cada uma exigindo equipamentos novos de montagem, teste e embalagem avançada.[1]IEEE, "Roteiro Tecnológico Internacional para Semicondutores," Ieee.org

Ondas de Subsídios Governamentais Impulsionando o CAPEX em Ferramentas

Legislações como o CHIPS and Science Act dos Estados Unidos e o EU Chips Act comprimem os ciclos de aquisição que antes se estendiam por dois anos. A Intel garantiu USD 8,5 bilhões em subsídios mais USD 11 bilhões em garantias de empréstimos para novas fábricas em Ohio e Arizona, comprometendo-se a adquirir mais de 200 ferramentas de ponta até 2028. A Micron, a Samsung e a Rapidus receberam apoio estatal semelhante em Nova York, Coreia do Sul e Japão, respectivamente. O Ministério de Eletrônica e Tecnologia da Informação da Índia aprovou USD 2,75 bilhões para a instalação de montagem da Micron em Gujarat, estimulando pedidos de plataformas de back-end. Esses incentivos antecipam a demanda para a janela de 2026-2028, elevando o mercado de equipamentos para semicondutores, mas levantando questões sobre taxas de utilização quando os subsídios diminuírem.

Transição para Conjuntos de Ferramentas GAA e EUV de High-NA

Os dispositivos gate-all-around substituem os finFETs no nó de 2 nm e abaixo, exigindo ferramentas de deposição de camada atômica (ALD) com controle sub-angstrom e químicas de gravação seletiva que preservam as nanolâminas adjacentes. A primeira linha de produção de 2 nm da TSMC implantou mais de 50 novas câmaras ALD no final de 2025. A Samsung reportou 95% de rendimento em seus wafers piloto de 2 nm e encomendou 30 ferramentas adicionais de deposição e gravação para sustentar uma aceleração em 2026. O EUV de high-NA, operando a 0,55 de abertura numérica, entregou seu sistema inaugural à Intel em dezembro de 2025 com um preço de USD 400 milhões e modificações nas instalações para estabilidade de vibração e térmica. O GAA adiciona aproximadamente 30% mais etapas de deposição e gravação do que o finFET, criando um ciclo de substituição duradouro que sustenta o mercado de equipamentos para semicondutores até 2031.

Pico de Demanda por Embalagem de Integração Heterogênea 3D

As arquiteturas chiplet estão transferindo o escalonamento de desempenho de reduções de die monolítico para a embalagem de back-end. A TSMC dobrou sua capacidade de chip-on-wafer-on-substrate em 2025, instalando mais de 40 ferramentas de ligação híbrida da Besi e da EVG. A tecnologia Foveros Direct da Intel empilha tiles de computação em dies de entrada/saída a um passo de bump de 25 µm, exigindo alinhadores de precisão e ligadores de compressão térmica da Kulicke and Soffa e da ASM Pacific Technology. O padrão Universal Chiplet Interconnect Express, ratificado em agosto de 2025, está acelerando os ecossistemas de múltiplos fornecedores e expandindo a intensidade de capital dos OSATs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| CAPEX extremamente alto e longos ciclos de retorno | -0.8% | Global, particularmente agudo em regiões de fábricas emergentes (Índia, Oriente Médio, Sudeste Asiático) | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de materiais especiais atrasando as entregas de ferramentas | -1.2% | Global, com concentração na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Restrições de controle de exportação em ferramentas destinadas à China | -1.4% | China, com efeitos de transbordamento para fornecedores globais de equipamentos (Países Baixos, Japão, Estados Unidos) | Médio prazo (2-4 anos) |

| Escassez aguda de engenheiros qualificados em serviços de campo | -0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Controle de Exportação em Ferramentas Destinadas à China

A partir de setembro de 2025, os Países Baixos, os Estados Unidos e o Japão endureceram o licenciamento para plataformas de litografia, deposição e gravação capazes de padronização abaixo de 14 nm, bloqueando remessas para fábricas chinesas.[2]Governo dos Países Baixos, "Regulamentos de Controle de Exportação," Government.nl As importações de equipamentos da China caíram 28% ano a ano no primeiro semestre de 2025, enquanto os fornecedores locais Advanced Micro-Fabrication Equipment e Naura Technology Group cresceram 42% à medida que as fábricas aceitaram ferramentas domésticas de geração mais antiga. A divisão força os fornecedores ocidentais a concentrar as vendas de ponta em Taiwan, Coreia do Sul e América do Norte, ao mesmo tempo em que arriscam a erosão de participação de mercado a longo prazo quando os produtores chineses fecharem a lacuna tecnológica.

Gargalos no Fornecimento de Materiais Especiais Atrasando as Entregas de Ferramentas

Déficits de capacidade em fotorresistentes EUV de high-NA, gases de gravação de trifluoreto de nitrogênio e lamas de polimento de terras raras prolongam os cronogramas de comissionamento mesmo quando o hardware chega dentro do prazo. A JSR alertou em junho de 2025 que a produção de fotorresistentes de high-NA permaneceria restrita até meados de 2026. Um incêndio em uma fábrica taiwanesa de NF₃ elevou os preços do gás em 22% em 2025, provocando atrasos nas aceitações de câmaras de deposição. As cotas de exportação de óxido de cério elevaram os custos das lamas em 18%, forçando as fábricas a usar os pads por mais tempo às custas de densidades de defeitos mais altas.[3]Financial Times, "Cotas de Exportação de Terras Raras," Ft.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Dominância do Front-End Ancorada pela Intensidade de Litografia

As plataformas de front-end capturaram 70,33% da participação do mercado de equipamentos para semicondutores em 2025 e estão registrando um CAGR de 8,16% até 2031. Somente a litografia representou 35% dos gastos totais em 2025, à medida que as fábricas migraram de sistemas EUV de 0,33 NA para 0,55 NA com preços acima de USD 400 milhões cada. As receitas de gravação subiram 9,2% no mesmo ano porque as estruturas GAA exigem a remoção seletiva de silício-germânio sacrificial. As ferramentas de deposição, particularmente ALD e CVD, cresceram 8,7% com a adoção do nó de 2 nm. A metrologia e inspeção expandiram 10,1% à medida que a detecção de defeitos em linha se torna obrigatória abaixo de 10 nm.

As ferramentas de back-end representaram 29,67% do mercado de equipamentos para semicondutores em 2025 e crescerão a um CAGR de 6,8%. Os equipamentos de ligação híbrida para montagem de chiplets subiram 11% em 2025, enquanto os testadores de memória de alta largura de banda avançaram 14% com a adoção de pilhas de 12 dies. As unidades de limpeza e processamento de fotorresistentes melhoraram 7,4% cada. Embora a embalagem ganhe relevância, a intensidade de capital da litografia de ponta garante que as plataformas de front-end preservem a liderança de receita até 2031.

Por Participante da Cadeia de Suprimentos: Fundições Lideram, OSATs Aceleram

As fundições absorveram 52,92% das compras de equipamentos de 2025, sustentadas pelos programas de capex de USD 32 bilhões da TSMC e USD 22 bilhões da Samsung. Os fabricantes de dispositivos integrados (IDMs) seguiram com 28,24%, dominados pelos projetos de 18 angstroms e 20 angstroms da Intel. Os OSATs detinham 18,84%, mas estão preparados para um CAGR de 7,84% à medida que os projetos chiplet transferem a complexidade para a embalagem.

Essa estrutura está reformulando as prioridades de fornecimento. As fundições se concentram em EUV, ALD e gravação seletiva, enquanto os OSATs implantam linhas de ligação híbrida, via através do silício e fan-out em nível de wafer. O aumento da intensidade de capital dos OSATs, de 12% da receita em 2020 para 16% em 2025, sinaliza um reequilíbrio gradual da captura de valor em todo o mercado de equipamentos para semicondutores.

Por Tamanho de Wafer: Primazia dos 300 mm Reforçada pela Economia de Ponta

O segmento de 300 mm representou 63,42% da receita de 2025, expandindo-se a um CAGR de 8,02%, pois a lógica de 2 nm e a memória de alta largura de banda dependem exclusivamente desse diâmetro. A fábrica da Intel em Ohio, prevista para 2027, instala 200 ferramentas otimizadas para wafers de 300 mm, destacando o bloqueio de formato. Por outro lado, as linhas de 200 mm detêm 24,16% de participação, crescendo 5,9% com a demanda contínua por analógico e energia que favorece a epitaxia de carboneto de silício. Os wafers abaixo de 150 mm atendem a dispositivos MEMS e compostos de nicho, com uma participação de 12,42%.

A economia impulsiona a divisão: os substratos de 300 mm reduzem o custo por die em 35% em comparação com os de 200 mm no nó de 2 nm, apesar do aumento da densidade de defeitos, enquanto os módulos de energia permanecem em 200 mm devido a limitações de qualidade do material. Os fornecedores, portanto, mantêm portfólios paralelos de 300 mm e 200 mm, fragmentando as economias de escala.

Por Setor de Uso Final: Computação Lidera, Automotivo Avança

A computação capturou 32,12% da demanda por equipamentos em 2025, com as GPUs Blackwell de 208 bilhões de transistores da Nvidia consumindo mais de 500 inícios de wafer semanalmente. O setor automotivo e de mobilidade, com 19,8%, é o de crescimento mais rápido, a um CAGR de 8,44%, impulsionado por inversores de carboneto de silício e sensores avançados de assistência ao condutor. As comunicações ficaram em 22,4% com os lançamentos de estações base 5G, enquanto a eletrônica de consumo caiu para 15,6% em meio ao alongamento dos ciclos de smartphones. Industrial e IoT completaram a demanda com 10,08%, impulsionados pela automação de fábricas na Alemanha e no Japão.

O resultado é uma mudança de casos de uso do consumidor para infraestrutura. Os clientes automotivos exigem ciclos de vida mais longos para as ferramentas, e os hiperescaladores requerem garantias agressivas de throughput, compelindo os fornecedores a incluir software de manutenção preditiva junto com as vendas de capital.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de equipamentos para semicondutores com uma participação de 52,97% em 2025 e deve registrar um CAGR de 9,07% até 2031. Somente Taiwan importou USD 28 bilhões em ferramentas em 2025, com a TSMC instalando mais de 100 sistemas EUV em três fábricas. A Coreia do Sul seguiu com USD 19 bilhões em gastos, divididos entre fundição e memória. Embora as importações da China tenham caído de USD 33 bilhões em 2024 para USD 24 bilhões em 2025, os fornecedores domésticos entregaram mais de 600 unidades para fábricas locais, compensando parcialmente o impacto dos controles de exportação.

A América do Norte representou 24,8% da receita de 2025 e crescerá a um CAGR de 8,3%, acelerado pelo financiamento do CHIPS Act que reduz os riscos das expansões da Intel, Micron e Texas Instruments. A Europa deteve 18,6% e está avançando a 7,1% à medida que a European Semiconductor Manufacturing Company constrói uma fábrica de EUR 10 bilhões em Dresden focada em nós automotivos. O Oriente Médio e a África juntos capturaram 2,1%, impulsionados por programas de diversificação soberana, enquanto a participação de 1,53% da América do Sul decorre principalmente de linhas de montagem brasileiras.

As diferenças nas estruturas de subsídios e no risco geopolítico estão moldando as alocações regionais de ferramentas. As regiões aliadas avançam com o EUV de high-NA, enquanto a China prioriza a capacidade doméstica de 28 nm e 14 nm, reforçando um cenário global bifurcado dentro do mercado mais amplo de equipamentos para semicondutores.

Cenário Competitivo

Cinco empresas — ASML, Applied Materials, Tokyo Electron, Lam Research e KLA Corporation — detêm uma participação significativa da receita de front-end, refletindo uma estrutura de concentração moderada típica do setor de equipamentos para semicondutores. A ASML mantém uma alta participação em litografia EUV, entregando 90 sistemas em 2025 e defendendo sua posição com mais de 6.000 patentes. A Applied Materials e a Tokyo Electron juntas controlam mais da metade do segmento de deposição, enquanto a Lam Research detém uma participação considerável do segmento de gravação.

No entanto, persistem oportunidades em espaços inexplorados. A Besi e a EVG conquistam liderança antecipada em ligação híbrida para chiplets, e as ferramentas de retrofit para fábricas verdes ganham atenção à medida que as métricas de sustentabilidade se tornam mais rigorosas. Os fornecedores chineses AMEC e Naura expandiram 42% em 2025 ao fornecer gravadores compatíveis com 28 nm com descontos de 30%, erodindo a participação multinacional em fábricas de nós maduros. Os regimes de controle de exportação aceleram essa divergência. Os fornecedores ocidentais se concentram em geografias aliadas para a adoção de high-NA, enquanto as empresas chinesas fortalecem os ecossistemas domésticos, fragmentando o mercado de equipamentos para semicondutores em camadas tecnológicas paralelas.

As estratégias dos fornecedores enfatizam a expansão de capacidade e a diferenciação do ciclo de vida de serviços. A Applied Materials adicionou 120 linhas de câmaras ALD em Singapura, enquanto a Lam Research introduziu um sistema de gravação dielétrica otimizado para GAA que remove silício-germânio com seletividade sub-angstrom. A KLA lançou uma plataforma de inspeção por feixe de elétrons capaz de capturar defeitos abaixo de 10 nm, alinhando as ofertas de metrologia com as janelas de processo de high-NA.

Líderes do Setor de Equipamentos para Semicondutores

ASML Holding NV

Applied Materials Inc.

Lam Research Corp.

Tokyo Electron Ltd.

KLA Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A ASML entregou seu primeiro sistema EUV de high-NA para a fábrica de desenvolvimento da Intel no Oregon, marcando a estreia comercial de ferramentas de 0,55 NA com preços acima de USD 400 milhões.

- Novembro de 2025: A Samsung Foundry verificou 95% de rendimento em wafers GAA de 2 nm e encomendou 30 ferramentas adicionais de ALD e gravação seletiva para suportar uma aceleração de volume no segundo semestre de 2026.

- Outubro de 2025: A Applied Materials concluiu uma expansão de fábrica de ferramentas de deposição de USD 450 milhões em Singapura, elevando a capacidade anual de câmaras ALD para 120 unidades.

- Setembro de 2025: Os Países Baixos ampliaram os controles de exportação para cobrir sistemas de litografia de imersão de ultravioleta profundo capazes de padronização abaixo de 14 nm, reduzindo a perspectiva de receita da ASML na China em 2026 em 25%.

- Agosto de 2025: A TSMC iniciou a produção em volume de 2 nm em Hsinchu, instalando mais de 50 câmaras ALD e ferramentas de gravação seletiva para transistores GAA.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

Nosso estudo trata o mercado de equipamentos para semicondutores como todas as ferramentas de front-end novas, fabricadas em fábrica (litografia, gravação, deposição, limpeza, metrologia/inspeção) e sistemas de back-end (montagem, embalagem, teste elétrico) que são vendidos a fabricantes de dispositivos integrados, fundições ou empresas terceirizadas de montagem e teste. Os valores são expressos em bilhões de USD no ponto de venda.

Exclusão do escopo: ferramentas recondicionadas, peças de reposição e consumíveis estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Equipamento

- Equipamentos de Front-End

- Equipamentos de Litografia

- Equipamentos de Gravação

- Equipamentos de Deposição

- Equipamentos de Metrologia/Inspeção

- Equipamentos de Limpeza

- Equipamentos de Processamento de Fotorresistentes

- Outros Tipos de Equipamentos

- Equipamentos de Back-End

- Equipamentos de Teste

- Equipamentos de Montagem e Embalagem

- Equipamentos de Front-End

- Por Participante da Cadeia de Suprimentos

- Fabricante de Dispositivos Integrados (IDM)

- Fundição

- Montagem e Teste Terceirizados de Semicondutores (OSAT)

- Por Tamanho de Wafer

- 300 mm

- 200 mm

- Menor ou Igual a 150 mm

- Por Setor de Uso Final

- Computação e Data Center

- Comunicações (5G, RF)

- Automotivo e Mobilidade

- Eletrônica de Consumo

- Industrial e Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos engenheiros de processo em fábricas da Ásia-Pacífico, responsáveis pela aquisição de equipamentos de capital na América do Norte e gerentes de linhas de embalagem na Europa. As conversas esclareceram planos de inícios de wafer em tempo real, prazos de entrega de ferramentas e movimentos esperados de fotorresistentes, permitindo que nossa equipe questionasse dados secundários e testasse as premissas de mix de nós sob pressão.

Pesquisa Documental

Os analistas primeiro reuniram dados macroeconômicos e setoriais de fontes públicas de primeiro nível, como estatísticas SEMI WWSEMS, comunicados comerciais da SIA, faturamentos de semicondutores da WSTS, registros de remessas alfandegárias nacionais e séries de capex de bancos centrais. Os arquivos 10-K corporativos, apresentações para investidores e análises de patentes extraídas da Questel complementaram o conjunto público, enquanto os arquivos de notícias do Dow Jones Factiva forneceram fluxo de negócios e anúncios de fábricas. Esses elementos estabeleceram volumes de referência, preços médios de venda e cronogramas de nós tecnológicos. Inúmeras outras fontes foram revisadas; a lista acima é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo vinculando a capacidade global de inícios de wafer, a contagem média de ferramentas por linha de 1.000 wph e os benchmarks de preço médio de venda combinados gerou o tamanho inicial. Verificações selecionadas de baixo para cima — consolidações de fornecedores e fluxos de preço médio de venda × unidades de canais de amostra — refinaram os totais. As principais variáveis incluem capex trimestral de fábricas, ritmo de construção de 300 mm, penetração de scanners EUV, índices de intensidade de teste e desembolsos de incentivos regionais. Uma regressão multivariada ponderando capex, unidades de smartphones, conteúdo de silício em veículos elétricos e ciclos de preços de memória projeta a demanda até 2030; a análise de cenários sinaliza o potencial de alta com a adoção de EUV de high-NA. As lacunas nos dados de subsegmentos são preenchidas com multiplicadores normalizados de ferramenta por wafer validados por meio de consultas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias em relação aos faturamentos da SEMI e às contagens alfandegárias, e depois passam por uma revisão analítica em duas etapas. Os modelos são atualizados a cada ano, com atualizações intermediárias acionadas por anúncios materiais de fábricas; uma verificação final garante que os clientes recebam a visão mais recente.

Por que a Base de Referência de Equipamentos para Semicondutores da Mordor Inspira Confiança

Os números publicados frequentemente divergem porque as empresas escolhem escopos de ferramentas, bases de moeda ou cadências de previsão distintos.

Os principais fatores de divergência aqui incluem se os testadores de back-end são contabilizados, quão agressivamente a inflação de preço médio de venda no primeiro ano é aplicada e se os equipamentos de instalações de fábricas são agrupados. A Mordor Intelligence ancora o escopo exclusivamente em ferramentas de front-end e back-end críticas para a produção, aplica taxas de câmbio auditadas e atualiza os modelos anualmente, gerando uma base de referência mais estável.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 124,0 B | ||

| USD 118,8 B | Consultoria Regional A | Exclui equipamentos de teste elétrico e aplica o mix de nós de 2024 sem atualização |

| USD 127,8 B | Consultoria Global A | Agrupa sistemas de instalações de fábricas e usa uma valorização agressiva de 8% no preço médio de venda |

Essas comparações mostram que, enquanto outros editores tendem ao conservadorismo ou ao otimismo dependendo das escolhas de inclusão, o conjunto disciplinado de variáveis e a atualização anual da Mordor Intelligence fornecem um ponto de partida equilibrado e transparente para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos para semicondutores em 2031?

O mercado tem previsão de atingir USD 162,70 bilhões até 2031, sustentado por um CAGR de 7,22%.

Qual segmento captura a maior participação do mercado de equipamentos para semicondutores atualmente?

Os equipamentos de front-end representam 70,33% da receita de 2025, impulsionados pela demanda por litografia, deposição e gravação.

Por que os wafers de 300 mm são críticos para a produção de ponta?

Eles reduzem o custo por die em 35% no nó de 2 nm e concentram todos os investimentos em EUV e GAA, elevando a participação dos 300 mm para 63,42% em 2025.

Como os controles de exportação impactam os fornecedores de equipamentos para semicondutores?

Os controles restringem as remessas de ferramentas avançadas para a China, deslocando a demanda de ponta para regiões aliadas e incentivando as fábricas chinesas a adotar alternativas domésticas que ficam 2 a 3 gerações atrás.

Quais oportunidades surgem da embalagem de integração heterogênea?

As arquiteturas chiplet estimulam investimentos em equipamentos de ligação híbrida, via através do silício e fan-out em nível de wafer, gerando crescimento de dois dígitos para os fornecedores de ferramentas de back-end.

Página atualizada pela última vez em: