Tamanho e Participação do Mercado de Sensores Industriais Sem Fio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.72% CAGR |

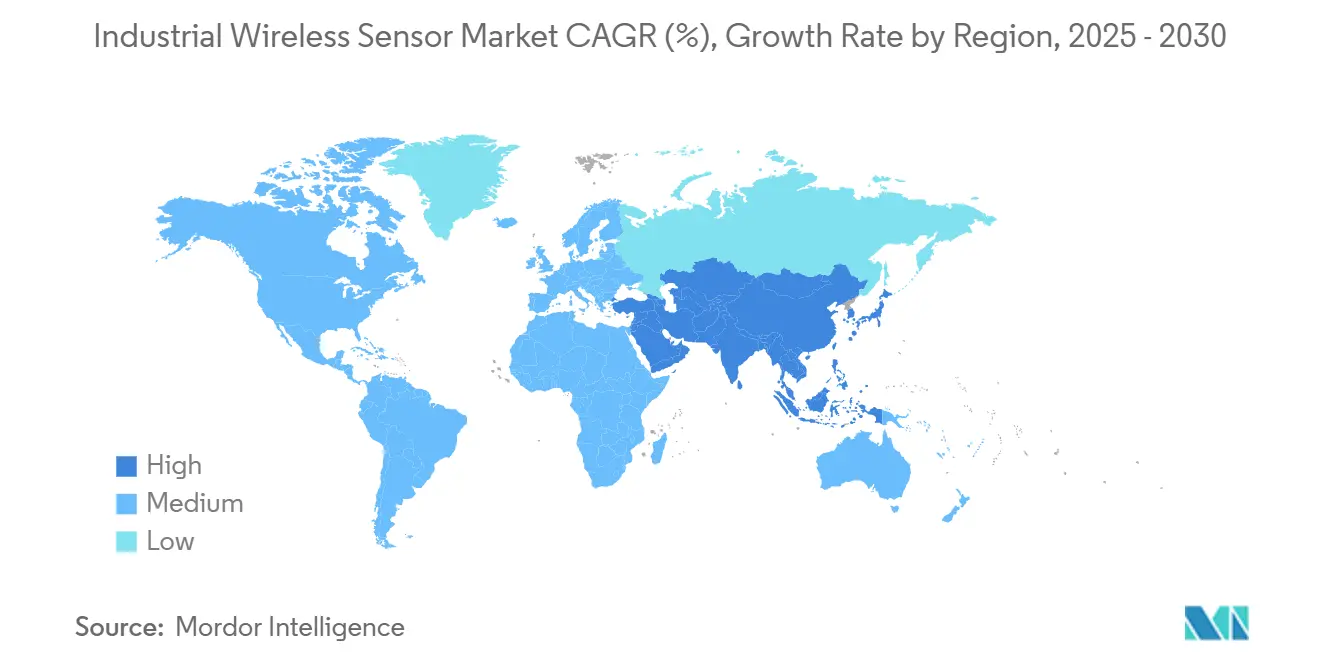

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

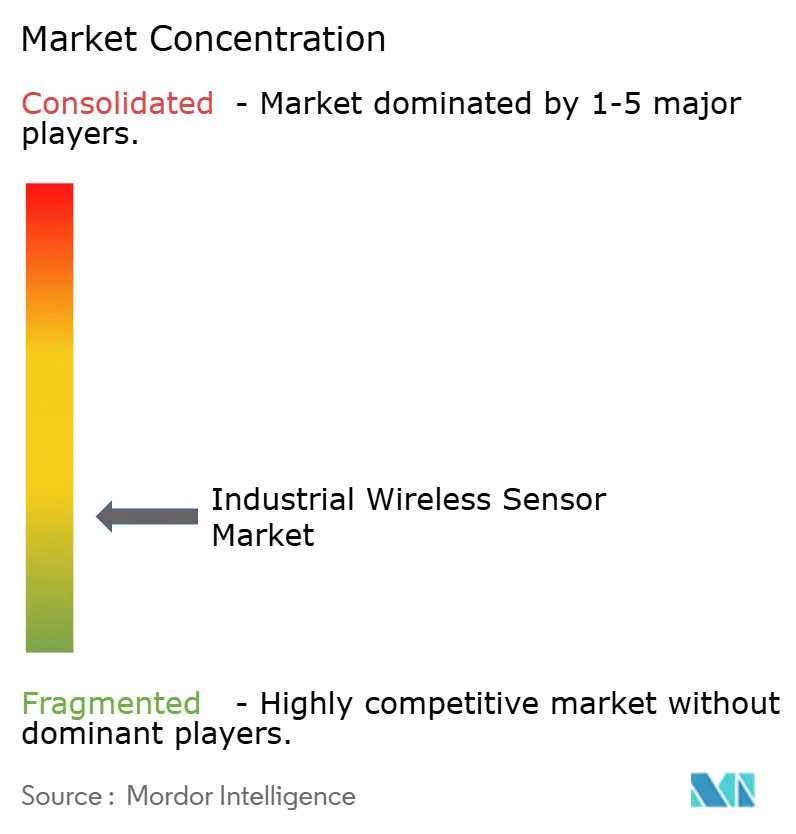

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sensores Industriais Sem Fio pela Mordor Intelligence

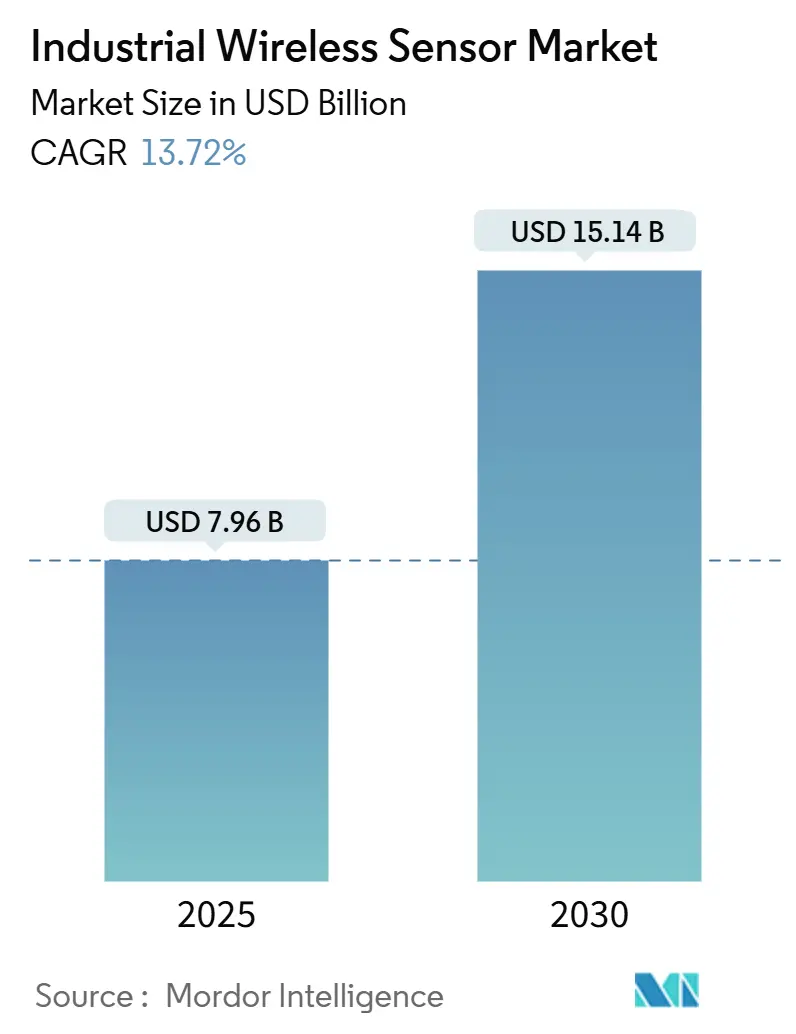

O tamanho do mercado de sensores industriais sem fio gerou USD 7,96 bilhões em 2025 e atingirá USD 15,14 bilhões até 2030, refletindo uma CAGR de 13,72%. A expansão sinaliza como a digitalização, computação de borda e redes de área ampla de baixa potência impulsionam o sensoriamento sem fio de projetos piloto para infraestrutura operacional central. A queda nos preços de chipsets reduz o custo total de propriedade, enquanto a inovação de protocolos reduz o risco de integração, posicionando o mercado de sensores industriais sem fio como uma prioridade de investimento atrativa para indústrias intensivas em ativos mundialmente. Os fornecedores continuam a melhorar designs ciberseguros e agnósticos a bateria, permitindo monitoramento em áreas anteriormente inacessíveis e desbloqueando estratégias de manutenção orientadas por dados. Este ímpeto acelera a convergência de plataforma na qual sensores, gateways e análises se fundem para criar arquiteturas unificadas de borda para nuvem que encurtam ciclos de decisão e elevam o valor dos ativos.[1] Emerson Newsroom, "Emerson's 'Project Beyond' to Modernize and Seamlessly Integrate the Industrial Automation Technology Stack," emerson.com

Principais Conclusões do Relatório

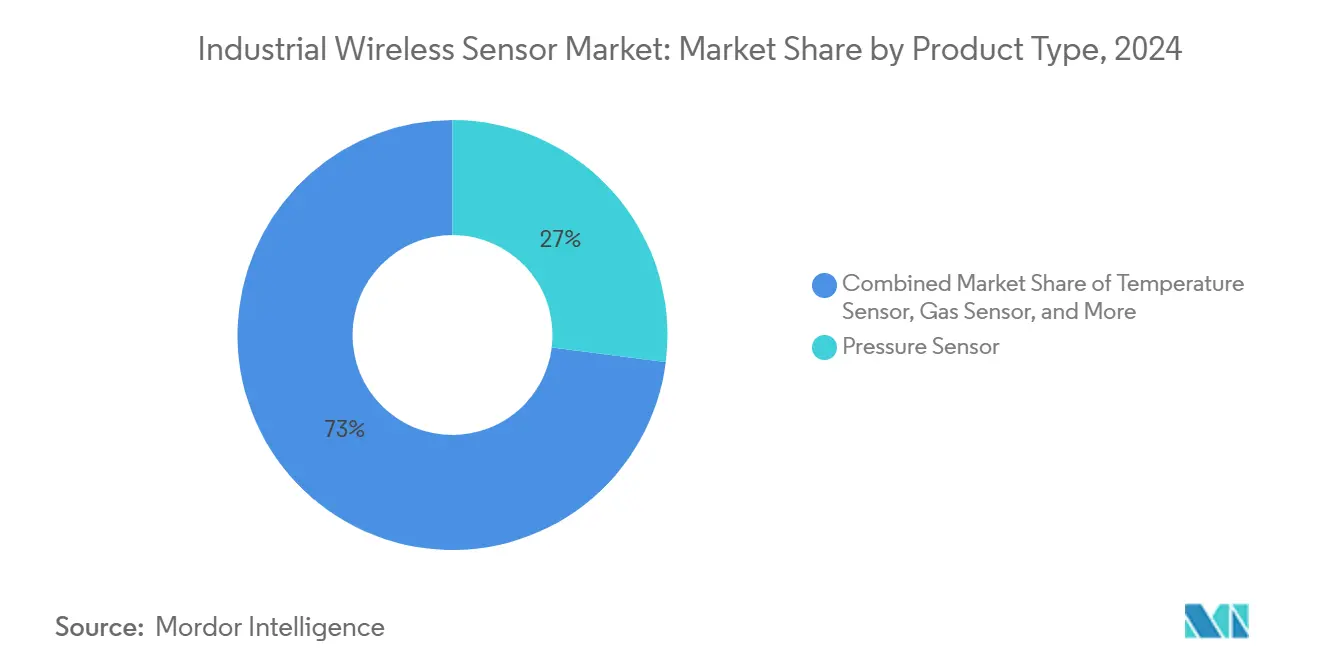

- Por tipo de produto, os sensores de pressão lideraram com 27% da participação do mercado de sensores industriais sem fio em 2024.

- Por protocolo de comunicação, Wi-Fi deteve 45,2% do tamanho do mercado de sensores industriais sem fio em 2024, enquanto LPWAN registrou a CAGR mais rápida de 24,7% até 2030.

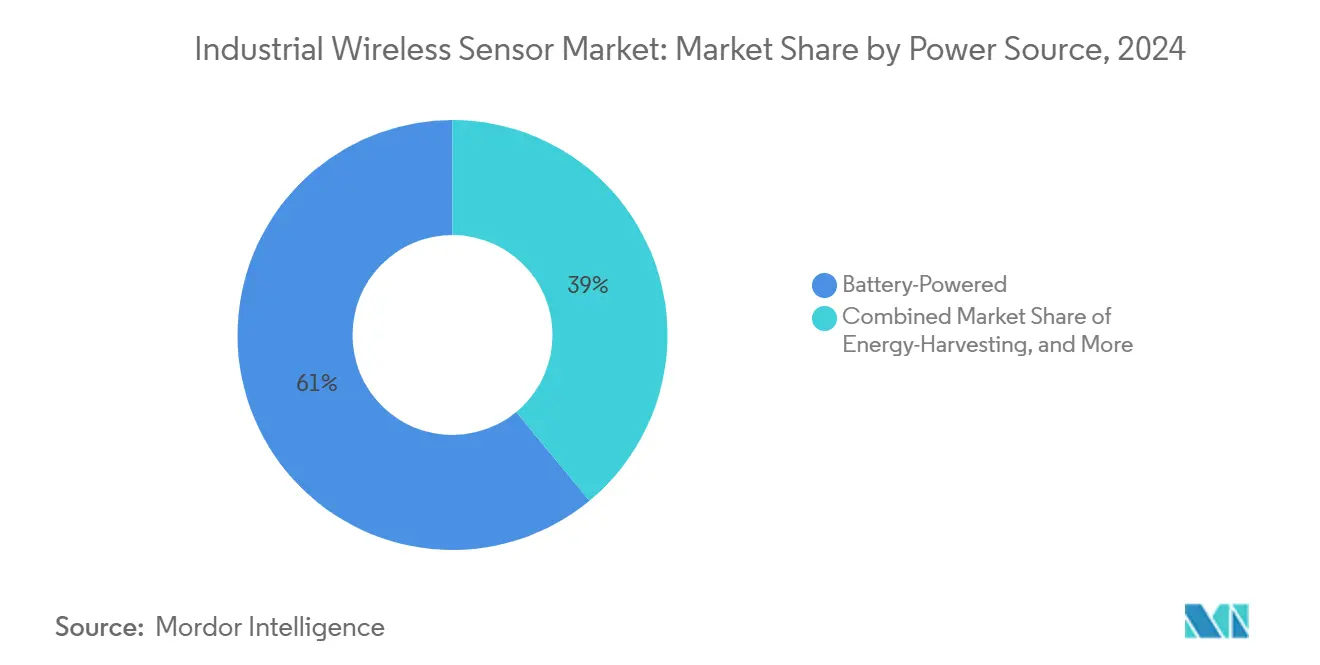

- Por fonte de energia, designs alimentados por bateria comandaram 61% da participação do mercado de sensores industriais sem fio em 2024; soluções de coleta de energia se expandirão a uma CAGR de 16,2% até 2030.

- Por setor de usuário final, petróleo & gás representou 31,4% da receita em 2024; mineração e metais acelerarão a uma CAGR de 15,8% no horizonte de previsão.

- Por região, América do Norte manteve 34,8% da participação da receita em 2024; Ásia-Pacífico superará todas as regiões a uma CAGR de 14,2% até 2030.

Tendências e Insights do Mercado Global de Sensores Industriais Sem Fio

Análise de Impacto dos Drivers*

| Driver | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na demanda por análises de borda para nuvem | +2.8% | Global, adoção precoce na América do Norte e UE | Médio prazo (2-4 anos) |

| Digitalização retrofit de plantas brownfield | +2.1% | Instalações legadas da América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Colapso de preços de chipsets de área ampla de baixa potência (LPWA) | +3.2% | Global, forte benefício para mercados sensíveis a custos da APAC | Curto prazo (≤ 2 anos) |

| Mudança para modelos de serviço de manutenção preditiva | +2.5% | Global, liderado pelos setores de manufatura e mineração | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Análises de Borda para Nuvem

Operadores industriais agora enviam apenas insights destilados ao invés de dados brutos para plataformas empresariais, aliviando a carga de largura de banda e reduzindo latência. Sensores ultracompactos com algoritmos de IA incorporados de empresas como TDK executam rotinas de aprendizado de máquina localmente, reduzindo cargas de transmissão em até 90%. Redes 5G privadas se emparelham com servidores de borda para fornecer responsividade sub-milissegundo para controle de movimento, um marco que amplia a aplicabilidade do mercado de sensores industriais sem fio na automação de loop fechado. Fábricas implantando estruturas de borda para nuvem relatam ganhos de produtividade de 20-25% através de detecção de anomalias em tempo real. A capacidade alinha-se com objetivos de sustentabilidade reduzindo requisitos de energia de computação e permite estratégias de manutenção preditiva que detectam falhas com dias de antecedência.

Digitalização Retrofit de Plantas Brownfield

Instalações legadas evitam custos disruptivos de recabeamento adicionando nós sem fio a equipamentos já operando na capacidade. Dados da ISA mostram que projetos retrofit usando instrumentação sem fio alcançam períodos de retorno 60% mais curtos que equivalentes com fio. Produtores químicos europeus instalam nós de vibração em bombas e compressores para estender vida operacional e satisfazer regras rigorosas de emissão. Atributos sem fio são convincentes em zonas perigosas onde substituir ou adicionar cabos exige conduítes à prova de explosão, fazendo sensores sem fio um caminho de baixo risco para conformidade. Como propriedades brownfield superam novas construções, atividade de retrofit sustentará crescimento de volume de dois dígitos em todo o mercado de sensores industriais sem fio bem na próxima década.

Colapso de Preços de Chipsets de Área Ampla de Baixa Potência (LPWA)

Chipsets LoRaWAN agora custam menos de USD 5 em pedidos de alto volume, queda de mais de 70% dos níveis de 2024.[2]LoRa Alliance, "Smart Industry," lora-alliance.org A mudança de preço expande monitoramento de área ampla em mineração, redes de utilidade e agricultura, onde soluções celulares ou mesh anteriores eram antieconômicas. STMicroelectronics integrou sensoriamento, processamento e conectividade LPWA em MCUs únicos que simplificam o design e comprimem as despesas da lista de materiais. Custos de entrada mais baixos aceleram adoção em mercados emergentes, elevando o mercado de sensores industriais sem fio à medida que indústrias intensivas em mão de obra digitalizam operações de campo.

Mudança para Modelos de Serviço de Manutenção Preditiva

OEMs cada vez mais vendem resultados de desempenho ao invés de hardware, cobrando por tempo de funcionamento garantido baseado em fluxos de dados de sensores montados em máquinas. Empresas de mineração como BHP relatam reduções de 75% em tempo de inatividade não planejado após implantar kits de vibração sem fio em caminhões de transporte e britadores.[3]BHP Insights, "Artificial Intelligence Is Unearthing a Smarter Future," bhp.comGêmeos digitais gerados a partir de feeds de sensores contínuos permitem testes de cenário virtual que reduzem intervenções de manutenção e estendem vida útil do equipamento. A mudança de serviço multiplica contagens de nós de sensor por ativo, aprofundando penetração em todo o mercado de sensores industriais sem fio à medida que setores intensivos em capital priorizam resiliência e segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações de confiabilidade em sites industriais com ruído de RF | -1.8% | Global, especialmente manufatura pesada e produção de aço | Médio prazo (2-4 anos) |

| Escassez de talento em cibersegurança centrada em OT | -1.2% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Confiabilidade em Sites Industriais com Ruído de RF

Acionamentos de frequência variável, linhas de solda e conversores de energia emitem interferência eletromagnética que degrada taxas de sucesso de pacotes além de limiares de confiabilidade de 90% em algumas fábricas. Operadores recorrem a redes redundantes ou revertem para links com fio para loops críticos de segurança. Topologias mesh, salto de frequência e antenas avançadas mitigam perturbações mas adicionam custo e complexidade. Como a interferência permanece prevalente em plantas de metais e automotiva, operadores aplicam testes de qualificação rigorosos antes de aprovar sem fio para controle em tempo real, uma postura cautelosa que modera porções da expansão do mercado de sensores industriais sem fio.

Escassez de Talento em Cibersegurança Centrada em OT

Conformidade IEC 62443 exige habilidades que misturam segurança de rede com expertise em controle de processo, uma combinação ainda rara na maioria dos pools de trabalho. O Departamento de Segurança Interna dos EUA sinalizou a escassez como uma vulnerabilidade de infraestrutura crítica e lançou iniciativas de força de trabalho para preencher a lacuna. Desafios de contratação prolongam ciclos de projeto e inflacionam custos de integração, particularmente em empresas de pequeno a médio porte sem recursos de segurança dedicados. Universidades e fornecedores agora fazem parcerias em currículos especializados, mas pipelines de talento levarão anos para satisfazer a demanda crescente à medida que o mercado de sensores industriais sem fio prolifera.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Sensores de Pressão Ancoram Liderança do Mercado

Dispositivos de pressão garantiram 27% da participação do mercado de sensores industriais sem fio em 2024, refletindo seu uso obrigatório para integridade de tubulação e segurança em indústrias de processo. Rastreamento contínuo de pressão evita vazamentos catastróficos e satisfaz auditorias regulatórias rigorosas, justificando retrofits sem fio acelerados onde cabeamento através de zonas Class I Div 1 é proibitivo em custos. Nós de vibração crescem mais rapidamente a 19,4% CAGR à medida que manutenção preditiva evolui de pilotos precoces para padrões corporativos, dirigindo instalações multi-sensor em ativos rotativos.

Categorias de temperatura, fluxo e gás garantem adoção ampla para controle ambiental e de qualidade, enquanto unidades de umidade e nível atendem mandatos regulatórios de nicho mas crescentes em alimentos, farmacêuticos e armazenamento de tanques. Imagem e biosensoriamento permanecem nascentes mas ilustram como IA de borda ampliará modalidades de sensoriamento dentro da indústria de sensores industriais sem fio na próxima década. Compradores industriais favorecem fatores de forma modulares e carcaças intrinsecamente seguras que reduzem mão de obra de instalação em até 40%. Fornecedores agora incorporam análises de borda para classificar severidade de alarme, reduzindo falsos positivos e tickets de manutenção.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Protocolo de Comunicação: Escala Wi-Fi Encontra Alcance LPWAN

Wi-Fi manteve uma participação de 45,2% devido à sua ubiquidade em redes empresariais e alinhamento com controles de segurança de TI. Plantas frequentemente implantam Wi-Fi em salas de controle e áreas de processo interno onde largura de banda permite vídeo de alta definição ou fluxos de análises avançadas. Porém a CAGR de 24,7% da LPWAN indica preferências em mudança para cobertura em escala de quilômetros com vida de bateria multi-ano, crítica para minas e corredores de pipeline.

WirelessHART permanece entrincheirado em sites petroquímicos porque sobrepõe loops HART existentes, salvaguardando décadas de investimento de capital. ISA100.11a apela para cenários de controle determinístico apesar de maior despesa de engenharia. Bluetooth e Zigbee atendem casos de uso de trabalhador móvel de curto alcance e automação predial. Fatias industriais 5G NR estreiam em controle de movimento de ultra baixa latência, mas maturidade do ecossistema ditará ritmo de adoção.

Por Fonte de Energia: Baterias Dominam, Coleta Ganha Impulso

Designs Alimentados por Bateria compreenderam 61% dos embarques de 2024 devido a químicas de lítio comprovadas que garantem vida operacional de 10 anos. Porém, coleta de energia cresce na CAGR mais alta de 16,2% à medida que opções solares, de vibração e termoelétricas eliminam viagens de caminhão para nós remotos. Operadores veem coleta como um caminho para manutenção zero líquida em desertos, plataformas offshore e fornos de alta temperatura, cortando custos de propriedade vitalícia por dígitos duplos.

Arquiteturas híbridas que fazem malabarismo com entradas de bateria e colhidas estendem ciclos de implantação, uma característica cada vez mais padrão em plataformas de próxima geração. Gateways e roteadores permanecem com fio para redundância de energia e backhaul, criando pontos de ancoragem para topologias estrela e mesh dentro do mercado de sensores industriais sem fio.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Setor de Usuário Final: Petróleo & Gás Retém Coroa da Demanda, Mineração Acelera

Petróleo & gás contribuiu com 31,4% da receita de 2024 devido às necessidades de monitoramento em grande escala através de pipelines, cabeças de poço e refinarias, onde zonas perigosas complicam instalações com fio. Regulamentações obrigam detecção contínua de vazamentos, e soluções sem fio previnem projetos de cabeamento de milhões de dólares, cimentando petróleo & gás como a maior base de receita no mercado de sensores industriais sem fio. A CAGR de 15,8% da mineração reflete programas de automação que dependem de autonomia alimentada por sensor para caminhões de transporte e equipamentos de perfuração.

Verticais de manufatura-automotiva, alimentos, química, farmacêutica e eletrônica-implantam nós sem fio para monitoramento de condição, garantia de qualidade e integridade de sala limpa. Concessionárias de energia incorporam sensores em subestações e ativos renováveis para verificações de status em tempo real. Segmentos de saúde e edifícios inteligentes emergem como arenas adjacentes à medida que gerentes de instalações perseguem economia de energia e segurança do ocupante.

Análise de Geografia

América do Norte preservou uma participação de receita de 34,8% em 2024, apoiada por pipelines de petróleo extensos, ativos de xisto e fábricas brownfield estabelecidas abraçando retrofits da Indústria 4.0. Política dos EUA estimula redes 5G privadas, e incentivos fiscais federais para infraestrutura digital aceleram implantações. Mineradores canadenses implantam LoRaWAN sobre milhares de quilômetros quadrados para supervisionar frotas de transporte autônomo, enquanto maquiladoras mexicanas adotam nós sem fio para aprimorar rastreabilidade de produção sob contratos de nearshoring.

Ásia-Pacífico registra a CAGR mais rápida de 14,2% e superará América do Norte antes de 2029. China visa 10.000 fábricas totalmente conectadas até 2027, requerendo milhões de sensores para funções de processo, ambientais e preditivas. OEMs locais oferecem dispositivos LPWAN otimizados em custo, baixando barreiras de entrada para fabricantes de segundo nível. Gigantes automotivos e eletrônicos japoneses refinam fluxos de trabalho just-in-time através de sensores habilitados para borda que detectam derivas de qualidade cedo.

Europa cresce constantemente à medida que políticas Industrie 4.0 e o Acordo Verde da UE compelem fábricas a auditar energia e emissões. Plantas de processo alemãs integram WirelessHART com gateways OPC UA para visibilidade holística. Fazendas eólicas e solares nórdicas cobrem turbinas com sensores de vibração e tensão para antecipar falhas mecânicas sob cargas climáticas severas. O continente mantém mandatos rigorosos de cibersegurança, elevando demanda por dispositivos validados IEC 62443.

Cenário Competitivo

Grandes players de automação incumbentes-ABB, Siemens e Rockwell Automation-agrupam sensoriamento, controle e análises em pilhas verticalmente integradas, elevando custos de troca de clientes. Modelos de fundação de IA da Siemens e PLCs virtuais expandem casos de uso endereçáveis, enquanto a iniciativa Margo da ABB busca camadas de aplicação de borda abertas. Competição permanece moderada à medida que principais players coletivamente detêm menos de 50% da receita, deixando espaço para desafiantes de semicondutores e empresas especializadas em conectividade crescerem.

Fabricantes de chips como STMicroelectronics, NXP e Texas Instruments empurram inovações system-on-chip que reduzem área da placa, baixam energia e integram elementos seguros. O MCU STM32WBA6 certificado SESIP-3 da STMicroelectronics exemplifica como crypto incorporado e rádios multi-protocolo atendem necessidades crescentes de cibersegurança e flexibilidade.[4]IoT Now, "STMicroelectronics' new integrated STM32WBA6 wireless microcontrollers combine extra features and performance with power efficiency.", iot-now.com Qualcomm colabora com Honeywell para fundir motores de inferência de IA com tecnologias de sensoriamento proprietárias, visando encurtar loops de decisão de borda e abrir fluxos de receita de licenciamento cruzado. Essas alianças ilustram convergência entre roteiros de silício de TI e requisitos de tecnologia operacional, remodelando poder de fornecedor dentro do mercado de sensores industriais sem fio.

Especialistas de nicho abordam interoperabilidade de protocolo e coleta de energia. Empresas desenvolvendo gateways compatíveis com Matter se posicionam para ventos favoráveis de padronização, enquanto pioneiros de coleta de energia co-projetam sensores com fabricantes de bateria para entregar nós livres de manutenção. Intensidade competitiva alimenta ciclos rápidos de características mas também dirige perspectivas de consolidação à medida que players maiores adquirem IP de nicho para completar portfólios.

Líderes da Indústria de Sensores Industriais Sem Fio

-

ABB Ltd.

-

Rockwell Automation Inc.

-

Honeywell International Inc.

-

Siemens AG

-

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Emerson lançou Project Beyond, uma plataforma de operações definidas por software integrando orquestração de IA e segurança zero-trust para unificar ilhas de automação legadas, posicionando Emerson como integrador digital end-to-end.

- Março de 2025: Siemens revelou PLCs virtuais e um modelo de fundação de IA industrial com Microsoft Azure para mover lógica de controle para a nuvem, afiando sua proposta de valor de borda para nuvem e reforçando receita recorrente de software.

- Março de 2025: STMicroelectronics introduziu MCUs STM32WBA6 certificados SESIP-3 que incorporam rádios multi-protocolo e raiz de confiança de hardware, fortalecendo seu portfólio de IoT ciberseguro voltado para implantações industriais sensíveis à bateria.

- Novembro de 2024: NXP anunciou uma solução de gerenciamento de bateria sem fio de banda ultra larga para EVs que elimina cabos, sinalizando intenção de diversificar aplicações de sensoriamento além de domínios industriais tradicionais.

Escopo do Relatório do Mercado Global de Sensores Industriais Sem Fio

Um sensor industrial sem fio é um dispositivo que detecta e responde à entrada do ambiente físico. A entrada pode ser posição, nível, gás, pressão, temperatura, imagem, umidade, fluxo, movimento e força. Sensores industriais são importantes em várias indústrias como petróleo & gás, farmacêuticas, químicas, manufatura, mineração e energia & força. Os sensores industriais sem fio são como transdutores que alteram a quantidade física em sinais elétricos. As indicações dadas através dos sinais são processadas através de um sistema de automação eletrônico e retratam variações naturais no dispositivo ou instrumento.

| Sensor de Temperatura |

| Sensor de Pressão |

| Sensor de Fluxo |

| Sensor de Gás |

| Sensor de Umidade |

| Sensor de Vibração |

| Sensor de Nível |

| Sensor de Imagem |

| Biosensor |

| Outros Tipos de Produto |

| WirelessHART |

| ISA100.11a |

| Wi-Fi |

| Bluetooth / BLE |

| Zigbee |

| 6LoWPAN / Thread |

| LPWAN (LoRa, Sigfox) |

| 5G NR (Rel-17 Industrial) |

| Alimentado por Bateria |

| Coleta de Energia |

| Gateways Alimentados por Cabo |

| Manufatura | Automotivo |

| Alimentos e Bebidas | |

| Químicos | |

| Farmacêuticos | |

| Eletrônicos e Semicondutores | |

| Petróleo e Gás | |

| Energia e Força | |

| Mineração e Metais | |

| Instalações de Saúde | |

| Edifícios Inteligentes e Infraestrutura | |

| Outras Indústrias |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da APAC | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Resto da África | ||

| Por Tipo de Produto | Sensor de Temperatura | ||

| Sensor de Pressão | |||

| Sensor de Fluxo | |||

| Sensor de Gás | |||

| Sensor de Umidade | |||

| Sensor de Vibração | |||

| Sensor de Nível | |||

| Sensor de Imagem | |||

| Biosensor | |||

| Outros Tipos de Produto | |||

| Por Protocolo de Comunicação | WirelessHART | ||

| ISA100.11a | |||

| Wi-Fi | |||

| Bluetooth / BLE | |||

| Zigbee | |||

| 6LoWPAN / Thread | |||

| LPWAN (LoRa, Sigfox) | |||

| 5G NR (Rel-17 Industrial) | |||

| Por Fonte de Energia | Alimentado por Bateria | ||

| Coleta de Energia | |||

| Gateways Alimentados por Cabo | |||

| Por Setor de Usuário Final | Manufatura | Automotivo | |

| Alimentos e Bebidas | |||

| Químicos | |||

| Farmacêuticos | |||

| Eletrônicos e Semicondutores | |||

| Petróleo e Gás | |||

| Energia e Força | |||

| Mineração e Metais | |||

| Instalações de Saúde | |||

| Edifícios Inteligentes e Infraestrutura | |||

| Outras Indústrias | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| APAC | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da APAC | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de sensores industriais sem fio até 2030?

Está previsto para atingir USD 15,14 bilhões até 2030, expandindo a uma CAGR de 13,72%.

Qual segmento de produto atualmente lidera o mercado de sensores industriais sem fio?

Sensores de pressão detiveram 27% da participação de mercado em 2024, impulsionados pelo uso generalizado no monitoramento de segurança de petróleo & gás

Por que as tecnologias LPWAN estão crescendo tão rapidamente na indústria de sensores industriais sem fio?

Preços de chipsets LPWAN caíram mais de 70% desde 2024, permitindo implantações de longo alcance e baixa potência que custam menos que alternativas mesh ou celulares.

Qual região verá o crescimento mais rápido na adoção de sensores industriais sem fio?

Ásia-Pacífico registrará uma CAGR de 14,2% até 2030, impulsionada pelo impulso da China por fábricas inteligentes totalmente conectadas.

Qual é a principal barreira para implantação mais ampla de sensores sem fio na manufatura pesada?

Interferência eletromagnética de equipamentos de alta potência pode causar taxas de perda de pacotes acima de limiares aceitáveis, provocando adoção cautelosa para loops críticos de segurança.

Como os fornecedores estão abordando preocupações de cibersegurança em redes de sensores sem fio?

Eles integram raízes de confiança de hardware, aderem aos padrões IEC 62443 e agrupam arquiteturas zero-trust para compensar a escassez de talento em cibersegurança OT.

Página atualizada pela última vez em: