Tamanho e Participação do Mercado de Software de Saúde, Segurança e Meio Ambiente (EHS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

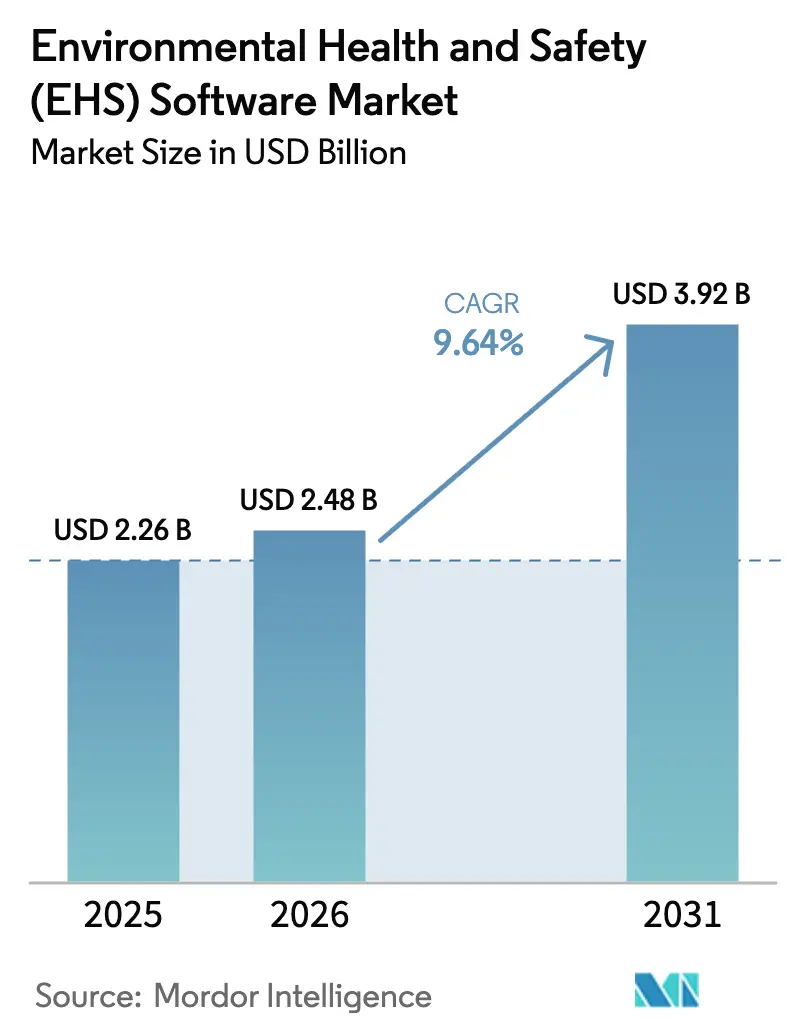

| Tamanho do Mercado (2026) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.64% CAGR |

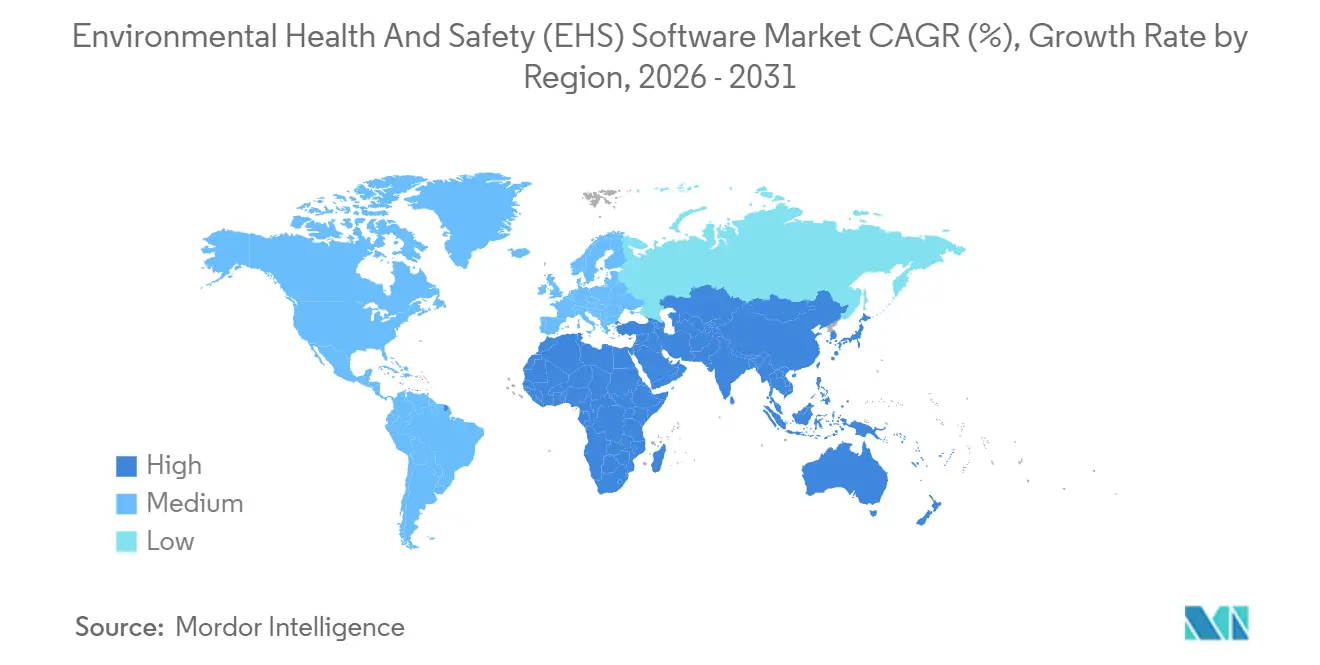

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

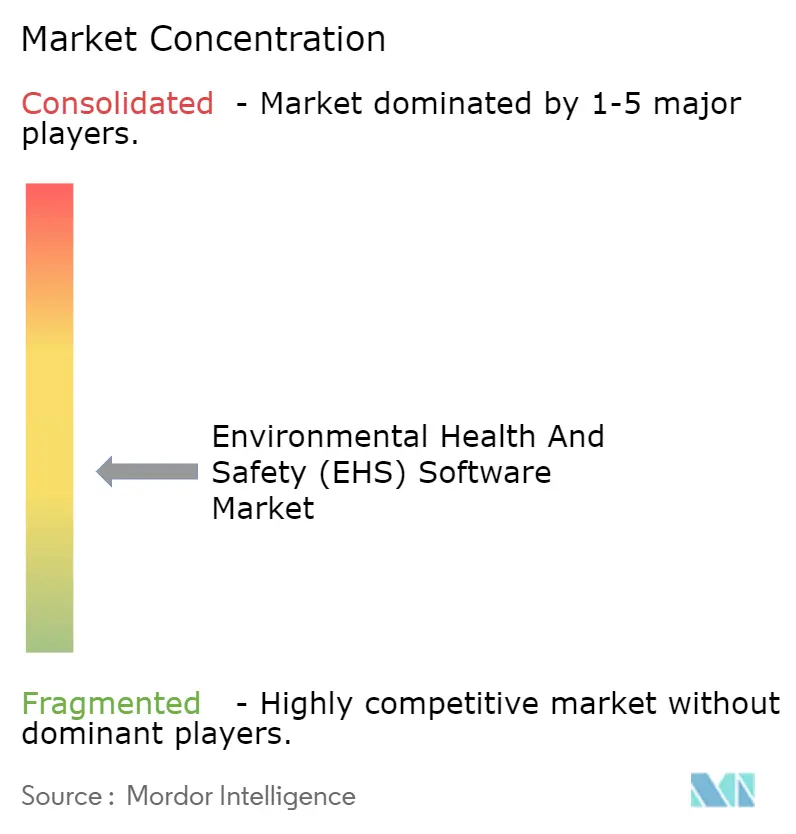

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Saúde, Segurança e Meio Ambiente (EHS) por Mordor Intelligence

O tamanho do Mercado de Software de Saúde, Segurança e Meio Ambiente foi avaliado em USD 2,26 bilhões em 2025 e estima-se que cresça de USD 2,48 bilhões em 2026 para atingir USD 3,92 bilhões até 2031, a um CAGR de 9,64% durante o período de previsão (2026-2031). As organizações agora enxergam as plataformas de EHS como uma camada estratégica de inteligência de risco que molda prêmios de seguro, classificações ESG e resiliência operacional, em vez de uma simples verificação de conformidade. A intensificação da fiscalização regulatória, especialmente nos Estados Unidos e na União Europeia, está acelerando a migração de planilhas para sistemas nativos em nuvem e em tempo real. Os conselhos de administração também estão vinculando a remuneração executiva a metas de descarbonização, elevando os módulos de ESG e carbono ao topo das listas de aquisição. Ao mesmo tempo, os fornecedores de software estão incorporando inteligência artificial para prever incidentes antes que ocorram, fortalecendo os argumentos de negócio baseados em menores taxas de lesões e redução de custos com seguros.

Principais Conclusões do Relatório

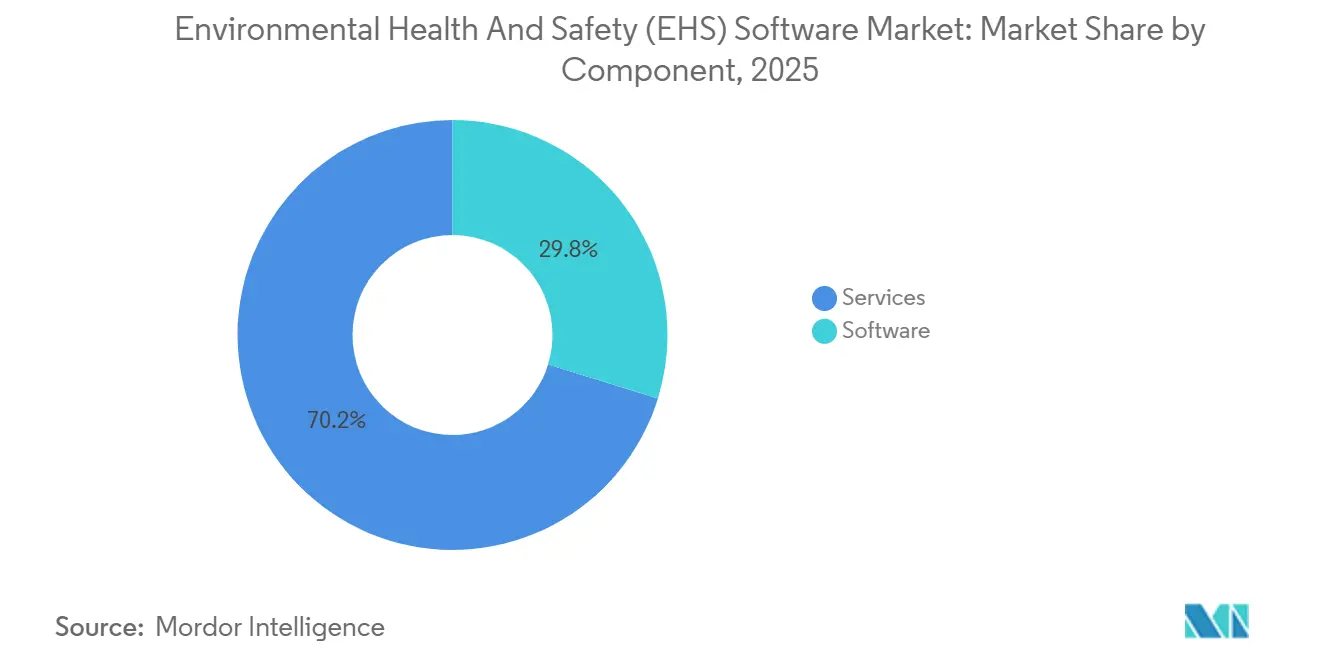

- Por componente, o software capturou 70,22% da receita de 2025, enquanto os serviços devem se expandir a um CAGR de 11,42% até 2031.

- Por implantação, as arquiteturas em nuvem representaram 74,52% dos gastos de 2025 e estão avançando a um CAGR de 12,84% ao longo do período de perspectiva.

- Por tipo de solução, a gestão de incidentes e segurança liderou com uma fatia de 35,64% da participação do mercado de software EHS em 2025, enquanto as ferramentas de gestão de ESG e carbono têm previsão de crescer a um CAGR de 11,68% até 2031.

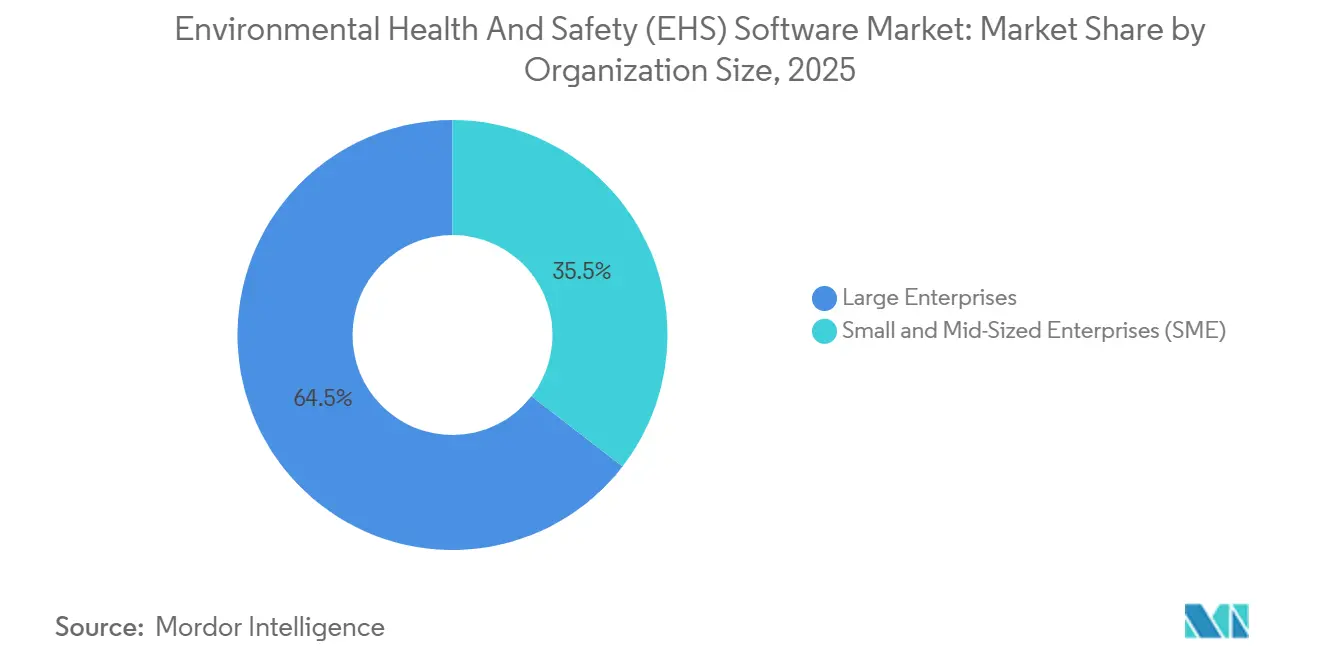

- Por tamanho de organização, as grandes empresas responderam por 64,52% dos gastos de 2025; as pequenas e médias empresas estão adotando a um CAGR de 12,12% até 2031.

- Por usuário final, energia e utilidades detiveram 22,84% de participação na receita em 2025; saúde e ciências da vida devem registrar um CAGR de 10,24% até 2031.

- Por geografia, a América do Norte manteve 37,46% da receita de 2025; a Ásia-Pacífico tem projeção de registrar um CAGR de 10,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Saúde, Segurança e Meio Ambiente (EHS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fiscalização Regulatória Rigorosa e Aumento da Exposição à Responsabilidade | +2.1% | Global, com intensidade máxima na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos Mandatos de Relatórios de ESG e Sustentabilidade | +1.8% | Global, liderado pela Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas EHS com Prioridade em SaaS e Dispositivos Móveis Reduzem o Custo Total de Propriedade | +1.5% | Global, com adoção acelerada na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Análise Preditiva de Segurança e Conformidade Baseada em IA | +1.3% | América do Norte e Europa como núcleo, com expansão para polos de manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Convergência com Gêmeos Digitais e Pilhas de Gestão de Ativos | +0.9% | Setores industriais da América do Norte e Europa, implantações piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Seguros Corporativos Vinculando Prêmios a Métricas de EHS em Tempo Real | +0.7% | América do Norte e Europa, adoção inicial na Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fiscalização Regulatória Rigorosa e Aumento da Exposição à Responsabilidade

A OSHA dos Estados Unidos elevou as penalidades máximas por violações intencionais para USD 165.514 e por violações graves para USD 16.550 em 2025, migrando os ajustes anuais para um modelo indexado que sobe a cada janeiro. Bancos de dados públicos de violações ampliam o risco reputacional, levando as empresas a automatizar trilhas de auditoria e registros de ações corretivas. Em paralelo, a União Europeia harmonizou as diretivas de segurança ocupacional com a ISO 45001, incentivando as multinacionais a adotar uma única plataforma global que satisfaça tanto Bruxelas quanto Washington. O Sistema de Gestão de Excelência Operacional da Chevron obteve a recertificação ISO 14001:2015 e ISO 45001:2018 para o ciclo 2025-2028, ilustrando como o software integrado sustenta a conformidade ambiental e de segurança simultaneamente.[1]Chevron Corporation, "Operations Excellence Management System ISO Certification," chevron.com Estatutos de responsabilidade pessoal mais rigorosos na China e na Coreia do Sul reforçam ainda mais o argumento de negócio para sistemas preditivos e auditáveis.

Expansão dos Mandatos de Relatórios de ESG e Sustentabilidade

As regras de divulgação climática da SEC dos Estados Unidos de março de 2024 exigem que os grandes arquivadores acelerados forneçam emissões de Escopo 1 e Escopo 2 asseguradas, incentivando as empresas a adotar plataformas que integrem fluxos de dados ambientais, de segurança e de carbono. A Diretiva de Relatórios de Sustentabilidade Corporativa da Europa estende divulgações detalhadas a 50.000 entidades, incluindo empresas não pertencentes à UE com atividade regional significativa. A demanda por módulos de ESG e carbono está crescendo a um CAGR de 11,68% porque essas ferramentas automatizam a extração de dados de medidores, sistemas de ativos e portais de fornecedores, mapeando-os em modelos de divulgação. A ferramenta de avaliação de ciclo de vida automatizada certificada pela TÜV da Sphera e da Evonik reduz os ciclos de relatórios de pegada de produto de semanas para horas, evidenciando o ganho operacional.

Plataformas EHS com Prioridade em SaaS e Dispositivos Móveis Reduzem o Custo Total de Propriedade

As implantações em nuvem responderam por 74,52% dos gastos de 2025 e geram economias ao eliminar servidores locais, licenças de banco de dados e ciclos de atualização. As interfaces móveis permitem que os trabalhadores da linha de frente capturem fotos, notas de voz e observações com geolocalização, reduzindo o intervalo entre a detecção de riscos e a remediação de dias para minutos. O sistema de licenciamento eletrônico SWIFT da CPChem processou 65.000 licenças digitais em 2024, reduzindo as janelas de aprovação de 48 horas para menos de 4 horas. Os fornecedores incluem controles de recuperação de desastres e testes de penetração, aliviando as preocupações dos diretores de tecnologia da informação enquanto convertem despesas de capital em taxas de assinatura previsíveis.

Análise Preditiva de Segurança e Conformidade Baseada em IA

O mecanismo de IA Cortex da Cority analisa registros de quase acidentes, telemetria de sensores e dados de manutenção para sinalizar riscos emergentes e recomendar intervenções antes que os incidentes se materializem. A Intelex lançou a validação de qualidade de dados em tempo real que destaca automaticamente valores de emissões anômalos e entradas de sensores com falha, reduzindo a probabilidade de registros regulatórios errôneos. Os primeiros adotantes relatam declínios mensuráveis nas taxas de lesões registráveis e prêmios de seguro mais baixos, à medida que as seguradoras começam a referenciar painéis de risco preditivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Implementação e Gestão de Mudanças | -1.4% | Global, com impacto agudo em pequenas e médias empresas na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética e Privacidade de Dados em Implantações em Nuvem | -0.9% | Global, com maior sensibilidade na Europa (GDPR) e China (localização de dados) | Médio prazo (2-4 anos) |

| Escassez de Talentos em Ciência de Dados para Ferramentas EHS de Próxima Geração | -0.7% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Consolidação de Fornecedores Criando Risco de Dependência de Integração | -0.5% | Global, afetando empresas com pilhas de tecnologia de múltiplos fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Implementação e Gestão de Mudanças

Uma implantação para 5.000 funcionários frequentemente ultrapassa USD 500.000 quando licenças, consultoria, migração de dados e treinamento são agrupados, pressionando os orçamentos de fabricantes de médio porte. Os desembolsos de capital competem com atualizações de produção, criando um ciclo de adiamento que retarda a adoção mesmo quando as economias de longo prazo são evidentes. Os obstáculos à gestão de mudanças agravam o ônus: supervisores acostumados a pranchetas resistem a novos fluxos de trabalho, e a harmonização de taxonomias legadas com modelos de dados modernos absorve horas escassas de implementação. Para muitas pequenas e médias empresas, a equipe limitada de EHS significa que a liderança do projeto recai sobre gerentes de planta que equilibram metas de produção com tarefas de transformação, estendendo os prazos e diluindo a responsabilidade.

Preocupações com Segurança Cibernética e Privacidade de Dados em Implantações em Nuvem

Mover layouts de instalações, inventários de materiais perigosos e registros de incidentes para nuvens multilocatárias eleva a exposição. O GDPR da Europa e as leis de segurança de dados da China restringem as transferências transfronteiriças, levando os fornecedores a lançar centros de dados regionais e manter nuvens soberanas que adicionam custo e complexidade arquitetônica. Contratantes de defesa e produtores de produtos químicos preocupam-se que uma violação possa revelar detalhes sensíveis de processos, desencadear ações judiciais de acionistas e atrair investigações regulatórias. A consolidação de fornecedores aumenta o risco quando plataformas recém-fundidas integram bases de código díspares, ocasionalmente enfraquecendo os controles durante as fases de migração. As empresas agora exigem atestados SOC 2 Tipo II e arquiteturas de confiança zero como pré-requisitos contratuais, estendendo os ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que as Necessidades de Integração Superam a Maturidade do Software

A fatia de serviços do mercado de software EHS registrou uma perspectiva de CAGR de 11,42%, superando o crescimento da receita de software, apesar de o software comandar 70,22% do faturamento de 2025. Os compromissos de consultoria que abrangem mapeamento do estado atual, desenvolvimento de API e treinamento de usuários em vários idiomas rotineiramente se estendem por 12 a 18 meses para implantações globais. Os serviços gerenciados atraem empresas de médio porte que preferem despesas operacionais em vez de despesas de capital, entregando aos fornecedores as chaves para atualizações, atualizações de regras regulatórias e suporte de help desk.

As implementações de IA estão ampliando o pipeline de serviços. As equipes de ciência de dados ajustam modelos de aprendizado de máquina, validam pontuações de risco e criam painéis executivos que convertem previsões brutas em insights prontos para o conselho de administração. Os esforços paralelos para certificar divulgações sob as novas regras da SEC e da UE geram demanda por validação de garantia e linhagem de dados, novamente inclinando os orçamentos para os prestadores de serviços. A modularização de ferramentas de incidentes, auditoria, ESG e treinamento multiplica os pontos de integração, garantindo que os serviços permaneçam o componente de crescimento mais rápido até 2031.

Por Modo de Implantação: Domínio da Nuvem Enraizado em Custo e Velocidade de Atualização

As implantações em nuvem detiveram 74,52% de participação em 2025 e estão registrando um CAGR de 12,84% até 2031 no mercado de software de saúde, segurança e meio ambiente (EHS). A entrega contínua permite que os fornecedores publiquem modelos regulatórios em dias após um novo formulário da OSHA ou anexo da UE, um ritmo que os clientes locais não conseguem acompanhar sem janelas de manutenção nos fins de semana e horas extras da equipe. O preço por assinatura distribui os custos de forma uniforme, uma vantagem para empresas sob pressão para alinhar o fluxo de caixa com a receita.

As instalações locais persistem em defesa, nuclear e certas operações chinesas onde as leis de soberania de dados exigem hospedagem no país. No entanto, a modelagem de custo total de cinco anos mostra que as implantações em nuvem são 30-40% mais baratas quando os ciclos de atualização de hardware, a aplicação de patches em bancos de dados e os exercícios de recuperação de desastres são contabilizados. A expansão de sensores de IoT reforça a tendência: transmitir dados de vibração, gás e qualidade do ar diretamente para painéis em nuvem é mais fácil do que instalar servidores de borda em cada local.

Por Tipo de Solução: Módulos de ESG e Carbono Superam as Ferramentas Legadas de Incidentes

A gestão de incidentes e segurança reteve 35,64% de participação na receita em 2025, mas os módulos de gestão de ESG e carbono estão crescendo a um CAGR de 11,68% à medida que os conselhos vinculam bônus executivos a marcos de descarbonização. O tamanho do mercado de software de saúde, segurança e meio ambiente (EHS) para soluções de ESG tem previsão de se ampliar rapidamente porque os novos regimes de divulgação exigem registros de emissões auditáveis e com carimbo de data/hora em vez de uploads anuais de planilhas. Os complementos de avaliação de ciclo de vida certificados pela TÜV comprimem os tempos de resposta a questionários de clientes, transformando a conformidade em uma vantagem de aquisição para os fornecedores.

Os módulos de auditoria e inspeção ainda atuam como portais de integração para setores como a construção, que realiza inspeções obrigatórias a cada trimestre. Os módulos de treinamento estão cada vez mais incorporados, atribuindo automaticamente atualizações após registros de quase acidentes. As pressões de integração aumentam à medida que os compradores favorecem pilhas de melhores soluções, incentivando mercados de API e conectores de baixo código para vincular módulos díspares.

Por Tamanho de Organização: SaaS com Prioridade em Dispositivos Móveis Reduz a Lacuna entre Grandes Empresas e Pequenas e Médias Empresas

As grandes empresas responderam por 64,52% dos gastos de 2025, mas a adoção por pequenas e médias empresas está crescendo a um CAGR de 12,12% à medida que o SaaS com prioridade em dispositivos móveis remove os obstáculos de servidor e banco de dados que historicamente bloqueavam as empresas menores. Os níveis de assinatura com contagens de usuários com pagamento conforme o crescimento correspondem às oscilações sazonais de mão de obra na construção e na agricultura. As pequenas e médias empresas também valorizam os modelos pré-configurados que incorporam regulamentações locais, permitindo implantações em semanas em vez de trimestres.

A lacuna de participação no mercado de software EHS está se estreitando à medida que os fornecedores lançam integração de autoatendimento e assistentes de chat com IA que substituem o treinamento presencial dispendioso. No entanto, os benefícios da análise preditiva ainda favorecem as empresas que possuem uma década de incidentes digitalizados para alimentar modelos de aprendizado de máquina. Os fornecedores respondem oferecendo benchmarks anônimos entre clientes para que os novos clientes possam inicializar mecanismos de pontuação de risco sem dados históricos extensos.

Por Setor de Usuário Final: O Impulso da Saúde se Consolida com a Integração de Prontuários Eletrônicos

Energia e utilidades retiveram 22,84% da receita de 2025 porque interrupções não planejadas e eventos catastróficos atraem multas regulatórias e reação dos investidores. Hospitais e empresas de ciências da vida constituem o segmento vertical de crescimento mais rápido, com um CAGR de 10,24%, incorporando verificações de EHS em prontuários eletrônicos de saúde para que as equipes de controle de infecções possam cruzar as exposições dos funcionários com os resultados dos pacientes. O tamanho do software de saúde, segurança e meio ambiente (EHS) para módulos de saúde está definido para acelerar à medida que os órgãos de acreditação exigem comprovação de programas proativos de segurança do trabalhador.

Os operadores de petróleo e gás continuam com investimentos pesados para gerenciar a complexidade de perfuração offshore e terminais de GNL, enquanto as empresas químicas usam análises de segurança de processos para detectar desvios antes de violações de limiar. Os canteiros de obras adotam listas de verificação móveis que permitem aos supervisores geolocalizar riscos e atribuir correções sem sair do local de trabalho. O varejo e a logística completam a longa cauda, atraídos por incentivos de seguradoras para painéis de incidentes em tempo real.

Análise Geográfica

A América do Norte capturou 37,46% da receita de 2025, impulsionada pelas penalidades crescentes da OSHA e pela regra de divulgação climática da SEC que efetivamente exige a contabilidade contínua de carbono. A alta penetração entre as empresas da Fortune 500 intensifica a concorrência por fabricantes do mercado intermediário e empreiteiros de construção que ainda lidam com pranchetas e bancos de dados legados. O marketing dos fornecedores destaca cada vez mais os prêmios mais baixos de compensação de trabalhadores alcançados por painéis de risco preditivo, ressoando com os diretores financeiros que buscam economias imediatas.

A Europa segue de perto, ancorada pela Diretiva de Relatórios de Sustentabilidade Corporativa, que obriga divulgações granulares e digitalizadas em 27 estados-membros. As taxas de certificação ISO 45001 são mais altas na Alemanha, França e Reino Unido, reforçando o apetite regional por plataformas que harmonizam fluxos de trabalho de auditoria com métricas de sustentabilidade. A adoção da nuvem é moderada pelos requisitos do GDPR, mas as ofertas de nuvem soberana mitigam as ansiedades de transferência de dados, desbloqueando o crescimento entre empresas químicas e aeroespaciais.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 10,48% no mercado de software de saúde, segurança e meio ambiente (EHS). A Lei de Segurança no Trabalho revisada da China impõe responsabilidade criminal a executivos após acidentes graves, levando os fabricantes a adotar relatórios de incidentes em tempo real e sistemas digitais de permissão para trabalho. A orientação formal ISO 45001 da Índia e o novo portal digital de notificação de lesões alinham as plantas locais com as expectativas de auditoria multinacional. A Lei de Punição de Acidentes Graves da Coreia do Sul, em vigor desde 2022, mas rigorosamente aplicada a partir de 2024, catalisou investimentos em cadeias de suprimentos de construção naval e eletrônicos.

A região do Oriente Médio e África ganha impulso à medida que as empresas nacionais de petróleo na Arábia Saudita e nos Emirados Árabes Unidos incorporam cláusulas de EHS nos contratos de empreiteiros para satisfazer as metas de diversificação da Visão 2030. O setor de mineração da África do Sul, historicamente afetado por altas taxas de mortalidade, está migrando para painéis em nuvem que revelam riscos geotécnicos em tempo quase real. A América do Sul mostra progresso desigual: o Brasil lidera após incidentes de alto perfil em barragens e offshore que levaram a Petrobras e a Vale a financiar implantações em toda a empresa, enquanto os mercados menores dos Andes permanecem em fases anteriores de adoção.

Cenário Competitivo

O mercado de software de saúde, segurança e meio ambiente (EHS) permanece fragmentado, sem nenhum fornecedor ultrapassando 15% de participação. Compradores estratégicos e investidores de capital privado estão acelerando a consolidação, convencidos de que as suítes de EHS agora formam infraestrutura digital integral em vez de gastos de tecnologia da informação discricionários. A Thoma Bravo explorou uma desinvestimento de USD 2 bilhões da Cority em 2024, e a EQT pagou USD 3 bilhões pela Avetta, sublinhando múltiplos de avaliação de dois dígitos vinculados à receita recorrente.[2]Reuters, "EQT Acquires Avetta for $3 Billion," reuters.com

Os manuais competitivos giram em torno de profundidade vertical, amplitude horizontal e diferenciação tecnológica. A Cority lançou seu mecanismo de IA Cortex em 2025 para fortalecer as capacidades preditivas, enquanto a Intelex lançou a validação de qualidade de dados com IA no mesmo ano. A Baker Hughes fez parceria com a C3 AI para incorporar IA generativa na plataforma Cordant, permitindo análises conversacionais que reduzem a barreira de habilidades para os usuários da linha de frente.[3]Baker Hughes Company, "Baker Hughes and C3 AI Announce Strategic Alliance for Cordant Platform," bakerhughes.com

Os fabricantes de hardware de IoT estão emergindo como disruptores ao agrupar sensores e painéis, contornando as solicitações de proposta de software tradicionais. Os fornecedores também cortejam as seguradoras que cada vez mais vinculam descontos de prêmios à presença de análises de segurança em tempo real, criando canais de venda cruzada para divisões de gestão de riscos. No entanto, a consolidação rápida levanta preocupações de dependência para clientes com pilhas de múltiplos fornecedores, impulsionando a demanda por APIs abertas e garantias de exportação de dados.

Líderes do Setor de Software de Saúde, Segurança e Meio Ambiente (EHS)

Cority Software Inc.

VelocityEHS Holdings Inc.

Intelex Technologies ULC

Sphera Solutions Inc.

Enablon France SA (Wolters Kluwer NV)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Cority lançou o Cortex AI, um mecanismo de segurança preditiva que recomenda intervenções com base em feeds de sensores em tempo real e incidentes históricos.

- Outubro de 2025: A Intelex apresentou a validação de qualidade de dados com IA que sinaliza emissões anômalas e observações de segurança antes que os reguladores o façam.

- Setembro de 2025: A Sphera e a Evonik lançaram um complemento de avaliação de ciclo de vida automatizado certificado pela TÜV que comprime os cálculos de pegada de carbono do produto.

- Maio de 2025: A Baker Hughes e a C3 AI formaram uma aliança estratégica para incorporar análises conversacionais na plataforma Cordant.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de software de Saúde, Segurança e Ambiente (EHS) como plataformas digitais desenvolvidas especificamente para registar, monitorizar, analisar e reportar métricas ambientais, incidentes de saúde ocupacional e obrigações de conformidade regulatória, monetizadas exclusivamente através de taxas de licença, subscrição e suporte.

Exclusão do âmbito: Sensores de hardware, equipamentos de proteção individual, serviços de consultoria autónomos e ferramentas desenvolvidas por medida são excluídos do perímetro do estudo.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Tipo de Solução

- Gestão de Incidentes e Segurança

- Auditoria e Inspeção

- Gestão de Conformidade e Risco

- Gestão de ESG e Carbono

- Treinamento e Aprendizagem

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

- Por Setor de Usuário Final

- Energia e Utilidades

- Petróleo e Gás

- Produtos Químicos e Petroquímicos

- Saúde e Ciências da Vida

- Construção e Manufatura

- Mineração e Metais

- Alimentos e Bebidas

- Outros Setores de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Alemanha

- França

- Reino Unido

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis por produtos de software, diretores corporativos de EHS nos setores da química, utilities, mineração e saúde, bem como revendedores de TI na América do Norte, Europa e Ásia. Um inquérito online a fabricantes de média dimensão clarificou as variações de preços na nuvem, as taxas de adesão a módulos e os fatores desencadeadores de regulamentação regional, permitindo verificar as conclusões secundárias e colmatar lacunas nos dados.

Investigação Documental

Recorremos em primeiro lugar a conjuntos de dados públicos, como os registos de lesões da OSHA, o Inventário de Libertação de Substâncias Tóxicas da U.S. EPA, as estatísticas de acidentes do Eurostat e os códigos de exportação da UN Comtrade que sinalizam fluxos de software, os quais ajudaram a dimensionar a base potencial de utilizadores e a intensidade de riscos. Publicações especializadas de organismos como a Organização Internacional do Trabalho e a American Industrial Hygiene Association forneceram referências de adoção e alterações regulatórias. Relatórios anuais, registos 10-K e apresentações a investidores dos principais fornecedores de plataformas revelaram a distribuição de receitas, enquanto as pesquisas de notícias do Dow Jones Factiva captaram variações de preços e adjudicações de contratos. Os clusters de patentes da Questel mapearam o lançamento de novos módulos, e o D&B Hoovers forneceu dados financeiros complementares das empresas. Os exemplos acima são ilustrativos; muitas outras fontes apoiaram a recolha e validação de dados.

Dimensionamento do Mercado e Previsão

Uma reconstrução descendente da base instalada — estabelecimentos industriais multiplicados pela penetração de software EHS multiplicados pela despesa média anual — produz a primeira estimativa, que é posteriormente equilibrada através de agregações de fornecedores por amostragem para confirmar a plausibilidade. Os principais inputs incluem tendências da taxa de casos registáveis pela OSHA, contagens de certificações ISO-14001/45001, implementações de regras de reporte de carbono, crescimento da indústria transformadora nas PME e erosão de preços na nuvem. Uma regressão multivariada projeta a procura até 2030, com unidades ou divisões de preços em falta imputadas a partir de entrevistas a pares e sinalizadas para revisão.

Ciclo de Validação de Dados e Atualização

Todos os conjuntos de dados passam por uma revisão por pares em duas etapas e por verificações automáticas de variância que sinalizam oscilações superiores a cinco pontos percentuais face ao ciclo anterior. Atualizamos os dados anualmente, desencadeando atualizações intercalares quando ocorrem choques de política, aquisições relevantes ou alterações tecnológicas materiais, garantindo assim que os clientes recebem a visão mais recente e validada.

Por que Razão a Nossa Base de Referência de Software EHS é Fiável

As estimativas publicadas raramente coincidem porque as empresas contabilizam diferentes fluxos de receitas e atualizam os dados em cadências distintas. Algumas agregam serviços, outras limitam-se a negócios de nuvem para grandes empresas, e as conversões cambiais diferem.

A Mordor Intelligence filtra as receitas estritamente para taxas recorrentes de software, calibra a adoção pelas PME através de rácios de inquéritos primários e aplica uma curva de preços média ponderada. Uma consultora global restringe o seu cálculo às receitas de licenças de 2023 autodeclaradas pelos fornecedores, enquanto uma publicação setorial inclui serviços de implementação plurianuais, pelo que as divergências são inevitáveis.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 2,24 mil milhões USD (2025) | Mordor Intelligence | |

| 1,90 mil milhões USD (2023) | Global Consultancy A | Ano base inicial e baseia-se exclusivamente nas receitas de licenças autodeclaradas pelos fornecedores |

| 55,53 mil milhões USD (2025) | Industry Journal B | Combina software com receitas de serviços e formação em EHS |

| 7,90 mil milhões USD (2024) | Market Watch Firm C | Inclui plataformas de conformidade híbridas para além do âmbito EHS puro e utiliza uma matriz de preços fixa plurianual |

Estas comparações demonstram que uma abordagem disciplinada em termos de âmbito e frequentemente atualizada, como a nossa, fornece uma base de referência equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software EHS em 2031?

Espera-se que atinja USD 3,92 bilhões, refletindo um CAGR de 9,64% de 2026 a 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão se expandindo a um CAGR de 12,84% porque eliminam hardware local e permitem atualizações regulatórias rápidas.

Por que os módulos de ESG estão ganhando força?

Os novos mandatos de divulgação da SEC e da UE exigem dados de emissões auditáveis, impulsionando as ferramentas de ESG e carbono a crescerem a um CAGR de 11,68%.

Como as capacidades de IA estão influenciando a adoção?

Mecanismos de risco preditivo como o Cortex AI da Cority ajudam a reduzir as taxas de incidentes e os prêmios de seguro, fortalecendo os argumentos de retorno sobre o investimento para os compradores.

Qual região está definida para registrar a maior taxa de crescimento?

A Ásia-Pacífico tem projeção de crescer a um CAGR de 10,48% graças a leis de segurança mais rigorosas na China, Índia e Coreia do Sul.

Quais fatores limitam a adoção entre as pequenas e médias empresas?

Os altos custos iniciais de implementação e os recursos limitados de gestão de mudanças permanecem como principais obstáculos, apesar da queda nos preços de assinatura de software.

Página atualizada pela última vez em: