Tamanho e Participação do Mercado de Sistema de Controle Distribuído

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

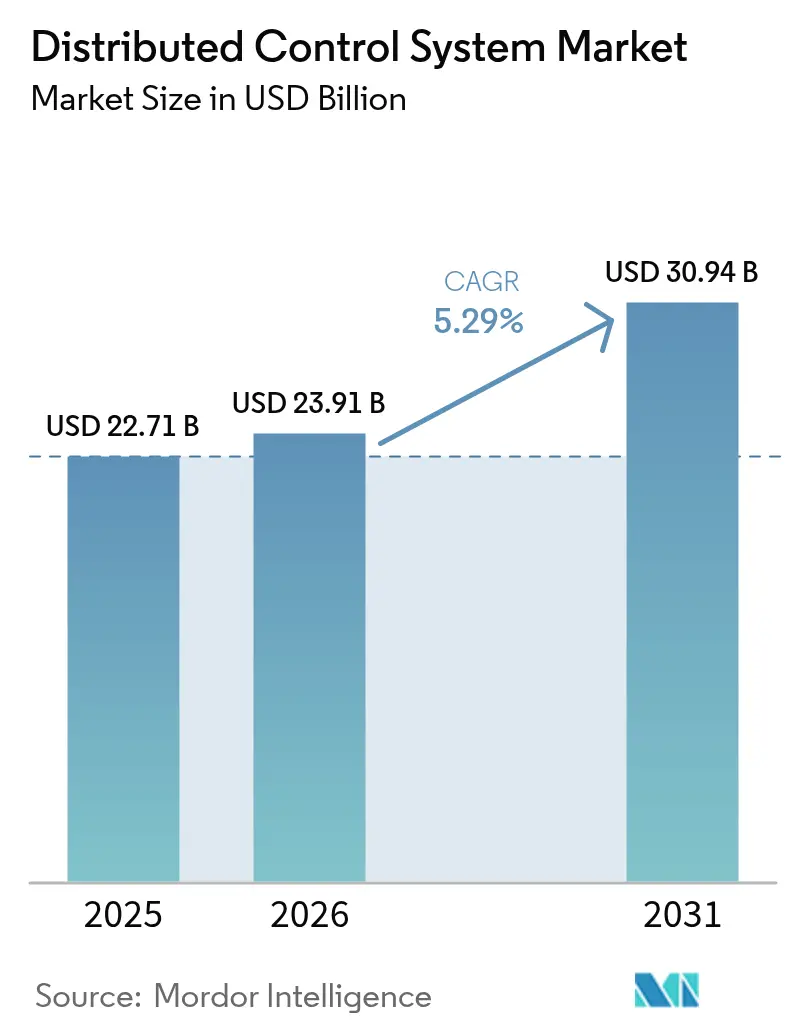

| Tamanho do Mercado (2026) | 23.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Controle Distribuído por Mordor Intelligence

O tamanho do mercado de sistema de controle distribuído está projetado para expandir de USD 22,71 bilhões em 2025 e USD 23,91 bilhões em 2026 para USD 30,94 bilhões até 2031, registrando um CAGR de 5,29% entre 2026 e 2031. A forte demanda por modernização de refinarias envelhecidas, a construção de eletrolisadores de hidrogênio verde e o lançamento de softwares de historiador conectados à borda mantêm o fluxo de capital apesar da incerteza macroeconômica. A transição energética de marrom para verde na Ásia-Pacífico, as modernizações de captura de carbono na América do Norte e o avanço da manufatura contínua na Europa farmacêutica elevam as carteiras de pedidos multissetoriais tanto para os grandes players de automação estabelecidos quanto para especialistas regionais ágeis. Ao mesmo tempo, provedores de nuvem em hiperescala aprofundam alianças com fornecedores de controladores para que plantas menores possam transferir cargas de trabalho de supervisão para plataformas baseadas em consumo, reduzindo os requisitos de capital inicial e encurtando os cronogramas de comissionamento. O hardware permanece a âncora de receita, mas módulos de análise em contêineres e assinaturas de gêmeos digitais capturam uma parcela crescente dos gastos à medida que os operadores buscam retorno por meio de manutenção preditiva em vez de atualizações periódicas da sala de controle.

Principais Conclusões do Relatório

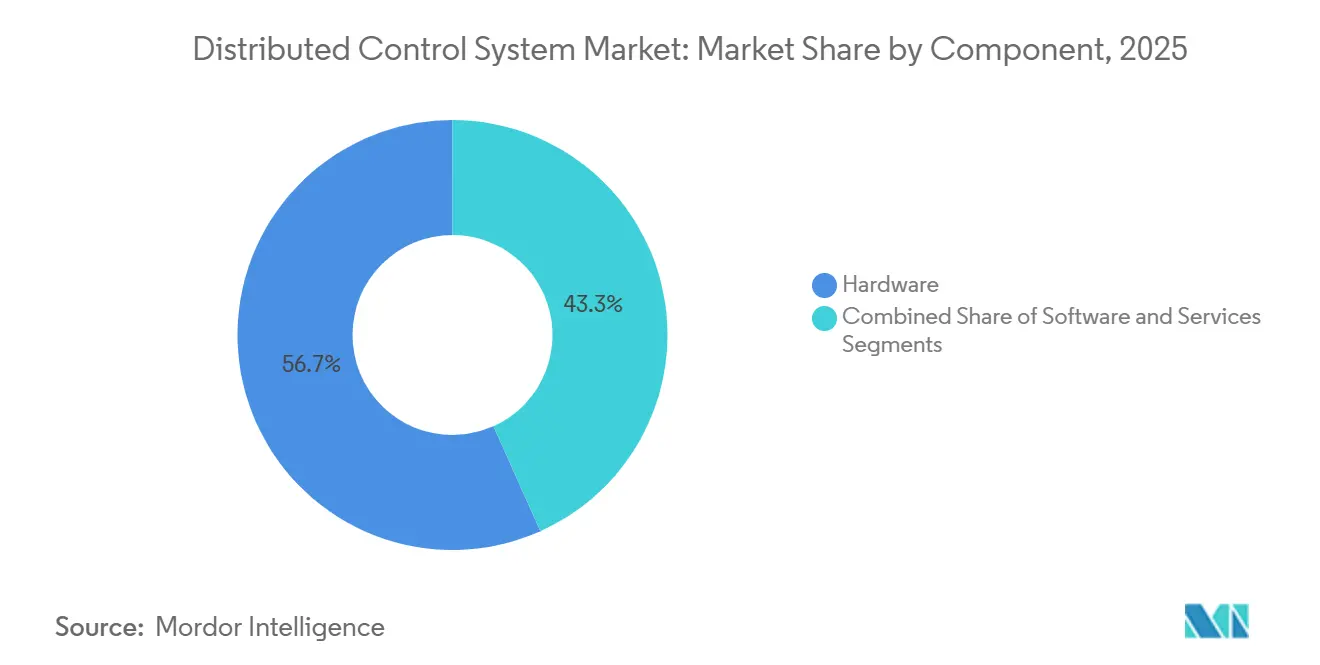

- Por componente, o hardware representou 56,71% da participação do mercado de sistema de controle distribuído em 2025, enquanto o software está projetado para crescer a um CAGR de 5,89% até 2031.

- Por arquitetura, os sistemas híbridos e híbridos distribuídos representaram 47,33% da receita de 2025, e a mesma categoria está definida para expandir a um CAGR de 5,83% até 2031.

- Por modelo de implantação, as instalações locais representaram 86,23% da participação do mercado de sistema de controle distribuído em 2025, enquanto as configurações hospedadas em nuvem e borda estão previstas para crescer a um CAGR de 5,67% até 2031.

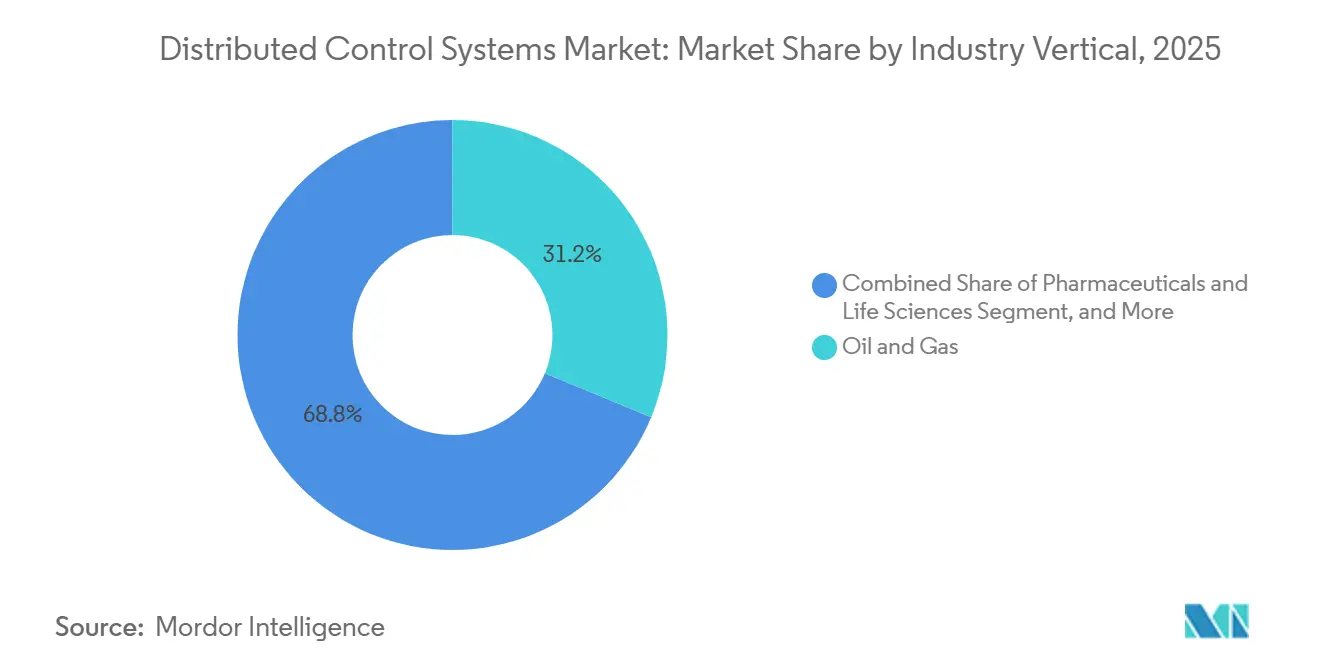

- Por vertical da indústria, petróleo e gás representou 31,24% da receita de 2025, enquanto farmacêuticos e ciências da vida devem registrar um CAGR de 7,09% até 2031.

- Por tamanho de planta, instalações acima de 15.000 E/S capturaram 46,74% da participação do mercado de sistema de controle distribuído em 2025, e plantas abaixo de 5.000 E/S estão posicionadas para registrar um CAGR de 5,86% até 2031.

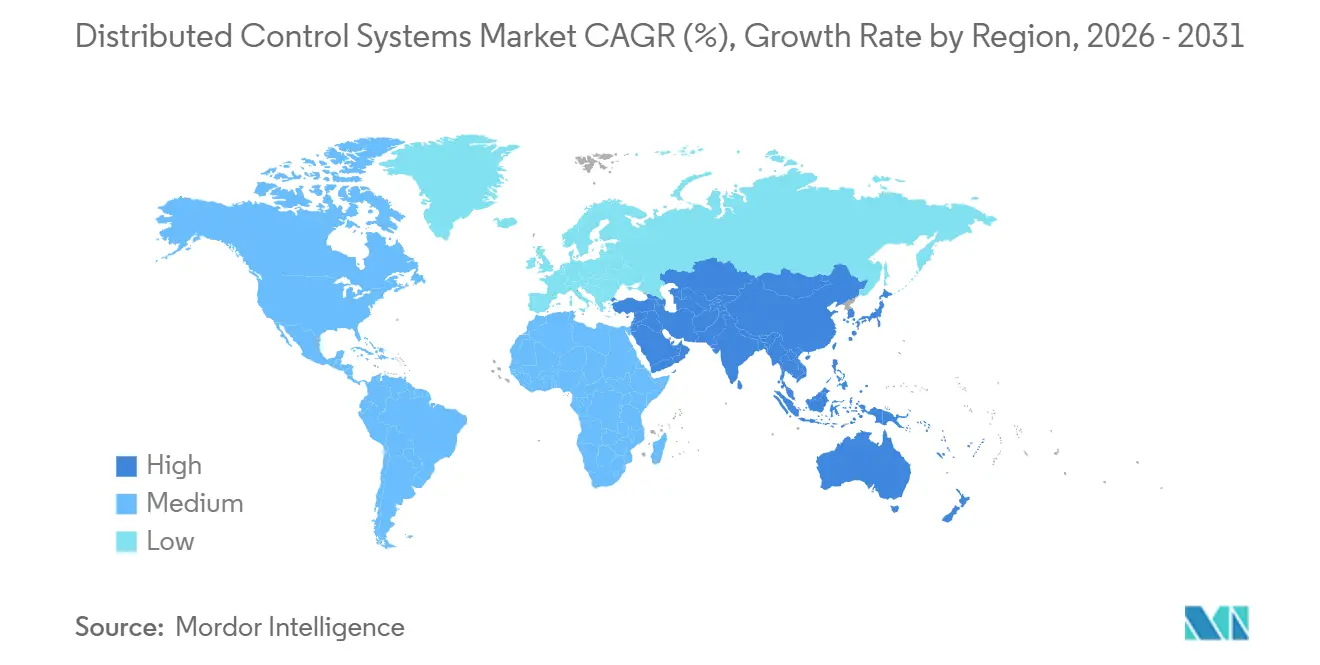

- Por geografia, a Ásia-Pacífico liderou com 38,92% da receita de 2025, enquanto o Oriente Médio está projetado para registrar o CAGR mais rápido de 6,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Controle Distribuído

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Transição Energética Impulsiona a Demanda por Sistemas de Controle Distribuído em Instalações de Hidrogênio Verde e Captura, Utilização e Armazenamento de Carbono | +1.2% | Europa, Oriente Médio, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Projetos Nucleares e de Reatores Modulares de Pequeno Porte que Exigem Sistemas de Controle Distribuído com Classificação de Segurança Cibersegura | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| A Complexidade do GNL Flutuante Offshore Eleva a Adoção de Sistemas de Controle Distribuído de Alta Confiabilidade | +0.7% | Ásia-Pacífico, Oriente Médio, África | Médio prazo (2 a 4 anos) |

| A Manufatura Contínua Farmacêutica Impulsiona Instalações Modulares de Sistemas de Controle Distribuído em Batelada | +0.9% | América do Norte, Europa, Índia | Curto prazo (≤ 2 anos) |

| Sistemas de Controle Distribuído Integrados a Gêmeos Digitais para Manutenção Preditiva em Plantas Existentes | +0.6% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Centros de Operações Remotas em Mineração Aceleram Sistemas de Controle Distribuído Conectados à Borda | +0.5% | Ásia-Pacífico, América do Sul, África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Transição Energética Impulsiona a Demanda por Sistemas de Controle Distribuído em Instalações de Hidrogênio Verde e Captura, Utilização e Armazenamento de Carbono

Hubs de hidrogênio verde e plantas de captura de carbono adicionam eletrolisadores de ciclo rápido e lavadores de amina que exigem resposta à rede elétrica em milissegundos, de modo que os operadores especificam plataformas de sistemas de controle distribuído com instrumentação de segurança em vez de controladores fragmentados. A Honeywell configurou seu Experion PKS para o projeto HyNet North West, conectando pilhas de membrana de troca de prótons e módulos de captura de carbono para manter 95% de remoção de CO₂ durante variações de frequência da rede.[1]John Carter, "Hub de Produção de Hidrogênio HyNet North West," Honeywell Process Solutions, honeywell.com O Symphony Plus da ABB agora gerencia um complexo de hidrogênio azul em Port Arthur, coordenando reformadores e unidades de adsorção para garantir créditos fiscais dos EUA vinculados a taxas de captura verificadas. A Siemens implantou o SIMATIC PCS neo no Hub de Hidrogênio Verde de Hamburgo, onde o controle em tempo real do eletrolisador reduziu os custos de balanceamento da rede em 18%. Esses sites de referência demonstram que a arquitetura de sistema de controle distribuído transforma tarefas de conformidade em oportunidades geradoras de receita ao qualificar projetos para subsídios e para mercados de serviços ancilares. À medida que mais regiões lançam incentivos semelhantes, os desenvolvedores de combustíveis verdes estão incorporando a funcionalidade de sistema de controle distribuído nos projetos de engenharia de fase inicial em vez de adicioná-la posteriormente.

Projetos Nucleares e de Reatores Modulares de Pequeno Porte que Exigem Sistemas de Controle Distribuído com Classificação de Segurança Cibersegura

Reatores modulares de pequeno porte e novas unidades de grande porte devem atender ao SSG-39 da Agência Internacional de Energia Atômica e aos códigos nucleares nacionais que exigem controladores com redundância tripla e qualificação de diversidade verificados por meio de testes formais de software.[2]Agência Internacional de Energia Atômica, "Classificação de Segurança de Estruturas, Sistemas e Componentes em Usinas Nucleares," iaea.org O projeto VOYGR da NuScale isola os circuitos de proteção, remoção de calor e contenção em redes separadas para evitar falhas de causa comum, e a abordagem passou por uma revisão de pré-licenciamento canadense em 2024. A plataforma Ovation da Emerson agora ancora a modernização de Darlington, incorporando Ethernet determinística para fornecer sinais de desarme abaixo de 10 milissegundos. Esses projetos aumentam o conteúdo de sistema de controle distribuído por megawatt em até 60% em comparação com plantas a combustível fóssil. Embora a certificação adicione vários anos ao ciclo de vendas, os fornecedores que superam a barreira nuclear garantem décadas de serviço de ciclo de vida de alta margem.

A Complexidade do GNL Flutuante Offshore Eleva a Adoção de Sistemas de Controle Distribuído de Alta Confiabilidade

Embarcações de GNL flutuante combinam processamento criogênico, posicionamento dinâmico e transferência de carga em um único casco, ultrapassando os limites de confiabilidade e vibração de classe marítima. O K-Chief da Kongsberg controla o Shell Prelude, usando controladores com redundância quádrupla e anéis de fibra óptica classificados para 15 anos de serviço em névoa salina.[3]Maria Cruz, "Automação K-Chief do Shell Prelude FLNG," Kongsberg Maritime, kongsberg.com O 800xA da ABB dirige o BW Opal FLNG, integrando controle de poço, tratamento de gás e refrigeração a nitrogênio enquanto a embarcação mantém uma janela de manutenção de posição de três metros. A Siemens equipou o PFLNG Dua da Malásia com controle preditivo de modelo, o que ajudou a unidade a atingir 92% de utilização da capacidade nominal, bem acima da média para trens onshore fixos. Como os movimentos do casco e a liquefação simultânea elevam o risco muito acima das plantas em terra, os proprietários orçam 2,5 vezes mais gastos com sistema de controle distribuído por tonelada de capacidade. Esse prêmio protege os fornecedores de automação da erosão de preços no mercado mais amplo de GNL.

A Manufatura Contínua Farmacêutica Impulsiona Instalações Modulares de Sistemas de Controle Distribuído em Batelada

O Guia de Validação de Processo da Agência de Alimentos e Medicamentos dos EUA e o ICH Q13 incentivam os fabricantes de medicamentos a migrar de bateladas de campanha para linhas contínuas, que precisam de verificações de qualidade em tempo real e assinaturas eletrônicas. A instalação portátil da Pfizer em Connecticut depende do DeltaV da Emerson com espectroscopia em linha para reduzir o tempo de liberação de batelada de 14 dias para 24 horas. A Eli Lilly adotou o PlantPAx da Rockwell para sua linha de comprimidos em Indianápolis, unificando granulação e compressão sob um único historiador para simplificar auditorias regulatórias. A Novartis usa o SIMATIC Batch para conectar biorreatores de perfusão com purificação a jusante, aumentando a produtividade volumétrica em 35%. O modelo de módulo em skid reduz pela metade as horas de engenharia enquanto aumenta o número de pontos de extremidade expostos a ataques cibernéticos, de modo que os fornecedores agrupam serviços de monitoramento para estender a receita além das vendas de hardware. A produção contínua, portanto, converte o sistema de controle distribuído de uma despesa utilitária em uma alavanca estratégica para velocidade de chegada ao mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial Versus Alternativas Modernas de Controlador Lógico Programável e SCADA | -0.9% | Global (maior sensibilidade na América do Sul, África e Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros Certificados em Sistema de Controle Distribuído e Pessoal de Serviço de Ciclo de Vida | -0.7% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Escassez de Semicondutores para Hardware de Controlador de Alto Desempenho | -0.4% | Global (concentração da cadeia de suprimentos na Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Certificação e Conformidade em Cibersegurança | -0.5% | América do Norte, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial Versus Alternativas Modernas de Controlador Lógico Programável e SCADA

Uma planta de médio porte de alimentos ou química ainda precisa de USD 15 milhões a USD 25 milhões para um pacote de sistema de controle distribuído em campo novo, enquanto um conjunto de Controlador Lógico Programável e SCADA pode entregar a maioria das funções pela metade do custo. A pesquisa da Gartner de 2025 mostrou que 38% dos projetos com menos de 3.000 E/S escolheram arquiteturas de Controlador Lógico Programável para conservar capital para análises digitais posteriores. A diferença diminui em plantas acima de 10.000 E/S, onde historiadores compartilhados reduzem os custos de sistema de controle distribuído por malha a níveis inferiores aos de redes distribuídas de Controlador Lógico Programável, mas os pequenos operadores frequentemente carecem da solidez financeira para financiar o desembolso inicial maior. Topologias híbridas que combinam Controladores Lógicos Programáveis para tarefas discretas com um núcleo de sistema de controle distribuído reduzido aliviam o ônus, mas introduzem complexidade de integração. Até que os fornecedores de equipamentos ou credores ofereçam novos modelos de financiamento, o choque do preço manterá alguns proprietários de plantas existentes em sistemas de controle envelhecidos.

Escassez de Engenheiros Certificados em Sistema de Controle Distribuído e Pessoal de Serviço de Ciclo de Vida

As universidades da América do Norte e da Europa formaram 22% menos graduados em engenharia de controle em 2024 do que em 2019, enquanto a aposentadoria entre os veteranos de sistemas legados se acelera. A pesquisa de força de trabalho da Emerson de 2025 constatou que 43% dos usuários agora terceirizam a racionalização de alarmes e a aplicação de patches porque as equipes internas carecem das habilidades necessárias. Recrutar um especialista em sistema de controle distribuído pode levar de 18 a 24 meses, inflando os cronogramas dos projetos e forçando a dependência de contratos de serviço de fornecedores que aumentam os custos anuais de manutenção em até 35%. As academias de treinamento administradas pela Yokogawa e pela ABB encurtam a curva de aprendizado, mas os programas ainda afastam os engenheiros do trabalho produtivo por meio ano. A lacuna de talentos, portanto, desacelera os lançamentos de modernização e aumenta os custos de troca, reforçando as posições dos fornecedores estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Hardware Ancora os Gastos Enquanto o Software Acelera

O hardware representou 56,71% da receita de 2025, capturando a maior participação do mercado de sistema de controle distribuído porque gabinetes de controladores, racks de E/S e fontes de alimentação redundantes permanecem as principais prioridades em todo orçamento de campo novo. Os fornecedores defendem essas margens agrupando painéis de distribuição pré-fiados e gabinetes de classe marítima que suportam temperaturas extremas, vibração e gases corrosivos. Mesmo assim, o software registrou o crescimento composto mais rápido de 5,89% à medida que historiadores de borda e análises em contêineres substituem bancos de dados monolíticos locais. Os operadores agora filtram dados de sensores de alta frequência no local, encaminham apenas anomalias para lagos de dados em nuvem e assinam aplicativos de controle preditivo de modelo ou gêmeo digital sob demanda. Essa mudança converte capex em opex, estende o bloqueio do cliente e suaviza a receita dos fornecedores.

Os serviços, envolvidos em torno de suporte ao ciclo de vida, patches de cibersegurança e gerenciamento de alarmes, crescem de forma constante, mas enfrentam pressão de preços à medida que as equipes de usuários aprendem a realizar atualizações básicas de firmware internamente. A ascensão do software, portanto, remodela os pools de lucro dos fornecedores, empurrando a diferenciação em direção à propriedade intelectual em vez de chapas metálicas. Olhando para o futuro, o tamanho do mercado de sistema de controle distribuído para software está definido para se ampliar à medida que projetos de hidrogênio verde, captura de carbono e manufatura contínua especificam contratos de historiador como serviço em documentos de licitação. O hardware permanecerá essencial, mas sua participação diminuirá gradualmente à medida que a densidade dos controladores aumentar e os preços se estabilizarem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Arquitetura: Configurações Híbridas Equilibram Tempo de Atividade e Flexibilidade

Os sistemas híbridos e híbridos distribuídos representaram 47,33% da receita de 2025, refletindo a demanda dos usuários por resiliência em nível de campo combinada com otimização centralizada. Nessas topologias, os malhas de regulação básica são executadas em controladores robustecidos próximos ao processo, enquanto análises avançadas são executadas em servidores de alta disponibilidade na sala de controle ou na nuvem. O arranjo reduz o tráfego de rede em toda a planta em 30%, facilita atualizações em fases e se encaixa perfeitamente nos modelos de zona e conduto da IEC 62443. As plataformas legadas centralizadas permanecem em refinarias e usinas de energia mais antigas, mas a maioria das plantas existentes agora migra para o modelo híbrido assim que as janelas de parada se abrem.

Os projetos totalmente redundantes de alta disponibilidade permanecem obrigatórios para instalações nucleares, de GNL offshore e petroquímicas de grande porte, preservando um nível premium de hardware completo com votação de módulo triplo e redes de anel duplo. No entanto, a diferença de custo diminui à medida que as implantações híbridas adicionam redundância de software em nós de computação de commodities, tornando-os atraentes para minas de médio porte e fábricas de celulose. Ao longo da previsão, o crescimento híbrido a um CAGR de 5,83% manterá sua participação no mercado de sistema de controle distribuído na liderança, enquanto os sistemas centralizados diminuem gradualmente à medida que as peças de reposição se tornam escassas. A combinação favorece, em última análise, fluxos de receita modulares e com alto teor de serviços e encurta os ciclos de patches de anuais para trimestrais.

Por Modelo de Implantação: Nuvem e Borda Conquistam um Nicho Viável

As instalações locais representaram 86,23% da receita de 2025 porque a latência determinística e as regras de isolamento de rede dominam em petróleo, gás, energia e produtos químicos. Plantas que executam 10.000 malhas de controle com tempos de resposta abaixo de 50 milissegundos simplesmente não podem tolerar atrasos variáveis de internet. No entanto, as configurações hospedadas em nuvem e borda expandiram a um CAGR de 5,67% a partir de uma base de 13,77%, impulsionadas por concessionárias de água, processadores de alimentos e módulos de biofarmacêuticos em skid. Esses usuários transferem o armazenamento de historiador, análises de alarmes e relatórios para a Amazon Web Services ou Microsoft Azure, mas mantêm a lógica de instrumentação de segurança localmente.

O padrão de nuvem híbrida reduz o desembolso de capital em até 45% para sites com menos de 5.000 E/S, comprimindo os cronogramas de comissionamento de 18 para nove meses. As seguradoras de cibersegurança, no entanto, agora exigem VPNs criptografadas, dispositivos de detecção de intrusão e testes de penetração anuais, adicionando novas linhas de opex que fluem para provedores de serviços gerenciados. Ao longo da perspectiva, as instalações locais ainda capturarão a maior parte do mercado de sistema de controle distribuído, mas os nós de borda conectados à nuvem capturarão a maior parte do crescimento incremental, especialmente em regiões onde as tarifas de rede favorecem a produção flexível.

Por Vertical da Indústria: Farmacêuticos Define o Ritmo, Petróleo e Gás Mantém a Escala

Petróleo e gás representou 31,24% da receita de 2025, impulsionado pelo controle de poços upstream, automação de dutos midstream e modernização de refinarias. No entanto, farmacêuticos e ciências da vida estão avançando rapidamente com um CAGR de 7,09% à medida que a manufatura contínua, os testes de liberação em linha e a conformidade com a Parte 11 do 21 CFR se tornam requisitos padrão de linha de item. Cada novo trem de biorreator incorpora controladores montados em skid conectados via Ethernet determinística, elevando o tamanho do mercado de sistema de controle distribuído por metro quadrado em comparação com suítes de batelada mais antigas.

Geração de energia, produtos químicos e mineração ainda contribuem com percentuais de dois dígitos, impulsionados por conversões de carvão para energia eólica, reformas de craqueadores de etileno e centros de operações remotas que controlam frotas autônomas. Celulose, papel, alimentos e água seguem, com mandatos de sustentabilidade que justificam modernizações de sistema de controle distribuído em plantas anteriormente operadas em sistemas de Controlador Lógico Programável e SCADA. O mosaico vertical aumenta os custos de troca e permite que os players estabelecidos adaptem bibliotecas de domínio — lavadores de amina para captura de carbono, malhas de perfusão para biológicos, refrigerante misto para GNL — para garantir receita de serviço de longo prazo. Os farmacêuticos manterão a coroa de crescimento, mas o petróleo e o gás permanecerão a espinha dorsal de volume, estabilizando as carteiras de pedidos dos fornecedores durante os ciclos de commodities.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Planta: Instalações Pequenas Adotam a Economia de Assinatura

As grandes instalações acima de 15.000 E/S retiveram 46,74% da receita de 2025 porque refinarias, trens de GNL e estações de ciclo combinado ainda exigem votação de módulo triplo e consoles em espera a quente para atender aos acordos de tempo de atividade de 99,99%. Mesmo assim, as plantas com menos de 5.000 E/S estão expandindo ao ritmo mais rápido de 5,86% à medida que estações de hidrogênio modulares, módulos de microliquefação e bateladas de produtos químicos especiais favorecem pacotes nativos de nuvem cobrados por tag. Os fornecedores enviam firmware de controlador que se registra automaticamente em um locatário seguro na nuvem, permitindo que os usuários configurem painéis de historiador em dias.

O modelo de pagamento conforme o uso reduz os gastos iniciais em 40%, mas adiciona um fluxo de assinatura constante que fortalece o valor vitalício do fornecedor. As plantas médias que abrangem de 5.000 a 15.000 E/S ocupam o meio-termo, combinando gateways de borda com servidores centralizados e frequentemente adotando arquiteturas híbridas durante modernizações em fases. À medida que mais startups e players regionais perseguem nichos de transição energética, a participação do mercado de sistema de controle distribuído atribuível a pacotes de plantas pequenas se ampliará, mesmo que os desembolsos absolutos de hardware permaneçam distorcidos para megassites. A longo prazo, a segmentação baseada em tamanho espelhará a adoção de nuvem, com as menores instalações liderando cada novo experimento baseado em consumo e as maiores mantendo firmemente a resiliência determinística e local.

Análise Geográfica

A Ásia-Pacífico liderou a participação do mercado de sistema de controle distribuído com 38,92% da receita de 2025, apoiada por uma onda de megacomplexos petroquímicos na China, conversões de carvão para energias renováveis na Índia e atualizações de plantas envelhecidas no Japão. O complexo de 40 milhões de toneladas por ano da Zhejiang Petrochemical em Zhoushan opera uma plataforma WebField doméstica, validando fornecedores regionais focados em custo. Na Índia, o programa de modernização da NTPC para 18 GW de capacidade de carvão adotou versões indigenizadas do SIMATIC PCS 7 para satisfazer as regras do programa Fabricado na Índia, enquanto as refinarias japonesas implantam gêmeos digitais da Yokogawa para estender a vida útil dos ativos e adiar reconstruções de vários bilhões de dólares.

A América do Norte e a Europa cada uma forneceu aproximadamente um quarto dos gastos globais à medida que os operadores sobrepuseram gêmeos digitais em plantas existentes e construíram novas unidades de hidrogênio verde e captura de carbono. As plantas da Costa do Golfo dos EUA integraram malhas de lavadores de amina com controladores existentes para garantir créditos fiscais 45Q do Serviço de Receita Federal, enquanto as modernizações nucleares canadenses selecionaram sistemas Ovation com qualificação de segurança que elevam os orçamentos de automação por megawatt em 50%. O plano de fronteira de carbono Fit for 55 da Europa forçou as refinarias a automatizar o monitoramento de emissões, levando a BASF a adotar atualizações do PCS 7 que geram automaticamente relatórios do Sistema de Comércio de Emissões da União Europeia.

O Oriente Médio registrou o CAGR regional mais rápido de 6,22%, impulsionado pelo projeto de gás não convencional Jafurah da Saudi Aramco, pela expansão da refinaria Ruwais da ADNOC e pelos trens de GNL North Field East do Qatar. Cada site especificou hardware de redundância quádrupla e classe marítima para lidar com altas temperaturas ambientes e corrosão por gás ácido, inflando o tamanho do mercado de sistema de controle distribuído regional mesmo que os volumes permaneçam menores do que na Ásia. A América do Sul e a África contribuíram com uma parcela menor, mas crescente: a Petrobras conectou plataformas de pré-sal para operações remotas a partir do Rio de Janeiro, e minas de cobre no Chile e na Zâmbia adotaram arquiteturas conectadas à borda para reduzir o número de funcionários no local.

Cenário Competitivo

Cinco players estabelecidos — ABB, Emerson, Honeywell, Siemens e Yokogawa — detinham cerca de 60% a 65% da receita global em 2025, assegurando o núcleo do mercado por meio de barramentos de campo proprietários, contratos de serviço de várias décadas e extensas bases instaladas. Cada fornecedor agora agrupa análises de borda, assinaturas de historiador e monitores de cibersegurança, convertendo vendas de capital episódicas em fluxos de receita recorrentes. A estratégia protege as margens mesmo quando os preços médios de venda de hardware se estabilizam.

Concorrentes regionais como Supcon, Hollysys e Valmet vencem licitações sensíveis a custos na China, celulose e silvicultura, mas seu alcance global é limitado por redes de serviços mais estreitas e certificação IEC 62443 mais lenta. Provedores de nuvem em hiperescala — Amazon Web Services, Microsoft Azure e Google Cloud — capturam cargas de trabalho de supervisão, mas ainda dependem de controladores de campo determinísticos fornecidos pelos grandes players de automação, criando uma dinâmica de coopetição em vez de substituição direta. Especialistas em cibersegurança como Claroty e Dragos oferecem detecção de intrusão independente de fornecedor que se sobrepõe a sistemas legados, pressionando os cinco grandes a incorporar funções semelhantes em lançamentos principais.

Fusões e aquisições continuam a consolidar portfólios: a Emerson absorveu a AspenTech para integrar o controle avançado de processos ao DeltaV, e a Schneider consolidou a AVEVA para alinhar historiador, visualização e análises com o hardware Foxboro. A atividade de patentes se concentra em bibliotecas específicas de domínio — como a otimização de lavadores de amina da ABB ou o controle de refrigerante misto de GNL da Honeywell — aumentando os custos de troca para os usuários finais. Com os principais players controlando aproximadamente dois terços dos gastos, mas enfrentando concorrentes regionais e de nicho de software credíveis, a rivalidade geral permanece moderada em vez de acirrada, e a diferenciação de serviços supera o preço como a principal alavanca competitiva.

Líderes do Setor de Sistema de Controle Distribuído

ABB Ltd.

Emerson Electric Co.

Honeywell International Inc.

Siemens AG

Yokogawa Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Yokogawa ganhou um pedido de USD 210 milhões da Saudi Aramco para o CENTUM VP nos trens de processamento de gás de Jafurah, incorporando análises de borda para manutenção preditiva e atendendo às regras de conteúdo local.

- Janeiro de 2026: A Emerson lançou o DeltaV Edge Environment 2.0 na Amazon Web Services, reduzindo o capital inicial em 45% para plantas com menos de 5.000 E/S e reduzindo pela metade o tempo de comissionamento.

- Dezembro de 2025: A Siemens concluiu uma atualização do SIMATIC PCS 7 de EUR 95 milhões (USD 102 milhões) no site da BASF em Ludwigshafen, aumentando o rendimento de etileno em 1,8 ponto percentual e automatizando os relatórios de conformidade do Sistema de Comércio de Emissões da União Europeia.

- Novembro de 2025: A Honeywell garantiu um contrato Experion PKS de USD 175 milhões para a expansão da refinaria Ruwais da ADNOC, adicionando cartões de E/S de classe marítima e controladores de redundância quádrupla.

Escopo do Relatório Global do Mercado de Sistema de Controle Distribuído

O Relatório de Sistema de Controle Distribuído é Segmentado por Componente (Hardware, Software, Serviços), Arquitetura (Sistemas de Controlador Centralizado, Sistemas Híbridos/Híbridos Distribuídos, Sistemas Totalmente Redundantes de Alta Disponibilidade), Modelo de Implantação (Local e Hospedado em Nuvem/Borda), Vertical da Indústria (Geração de Energia, Petróleo e Gás, Produtos Químicos e Petroquímicos, Mineração e Metais, Celulose e Papel, Farmacêuticos e Ciências da Vida, Alimentos e Bebidas, Água e Águas Residuais, Outros Verticais da Indústria), Tamanho da Planta (Pequeno (Abaixo de 5.000 E/S), Médio (5.000–15.000 E/S), Grande (Acima de 15.000 E/S)) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Sistemas de Controlador Centralizado |

| Sistemas Híbridos / Híbridos Distribuídos |

| Sistemas Totalmente Redundantes de Alta Disponibilidade |

| Local |

| Hospedado em Nuvem / Borda |

| Geração de Energia |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Mineração e Metais |

| Celulose e Papel |

| Farmacêuticos e Ciências da Vida |

| Alimentos e Bebidas |

| Água e Águas Residuais |

| Outros Verticais da Indústria |

| Pequeno (Abaixo de 5.000 E/S) |

| Médio (5.000–15.000 E/S) |

| Grande (Acima de 15.000 E/S) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Arquitetura | Sistemas de Controlador Centralizado | ||

| Sistemas Híbridos / Híbridos Distribuídos | |||

| Sistemas Totalmente Redundantes de Alta Disponibilidade | |||

| Por Modelo de Implantação | Local | ||

| Hospedado em Nuvem / Borda | |||

| Por Vertical da Indústria | Geração de Energia | ||

| Petróleo e Gás | |||

| Produtos Químicos e Petroquímicos | |||

| Mineração e Metais | |||

| Celulose e Papel | |||

| Farmacêuticos e Ciências da Vida | |||

| Alimentos e Bebidas | |||

| Água e Águas Residuais | |||

| Outros Verticais da Indústria | |||

| Por Tamanho de Planta | Pequeno (Abaixo de 5.000 E/S) | ||

| Médio (5.000–15.000 E/S) | |||

| Grande (Acima de 15.000 E/S) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para sistemas de controle distribuído até 2031?

A receita global está prevista para crescer a um CAGR de 5,29% entre 2026 e 2031.

Qual região atualmente gera a maior participação de receita?

A Ásia-Pacífico contribuiu com 38,92% da receita mundial em 2025.

Qual geografia deve crescer mais rapidamente ao longo do período de previsão?

O Oriente Médio está projetado para entregar a maior expansão regional, registrando um CAGR de 6,22% até 2031.

Por que os gastos com software estão crescendo mais rapidamente do que com hardware?

Os operadores estão adotando análises em contêineres e módulos de historiador hospedados em nuvem, impulsionando o software ao CAGR mais rápido de 5,89%, enquanto o hardware permanece a âncora de receita.

Como os farmacêuticos estão influenciando a demanda?

As linhas de manufatura contínua e os requisitos de testes de liberação em tempo real impulsionam farmacêuticos e ciências da vida ao CAGR líder de 7,09%, superando os projetos tradicionais de petróleo e gás.

Qual é o principal obstáculo que limita a adoção em plantas menores?

O alto capital inicial ainda desencoraja muitas instalações com menos de 5.000 E/S, embora as implantações em nuvem e borda reduzam os custos iniciais em até 45%.

Página atualizada pela última vez em: