Tamanho e Participação do Mercado de Segurança da Internet Industrial das Coisas (IIoT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.29% CAGR |

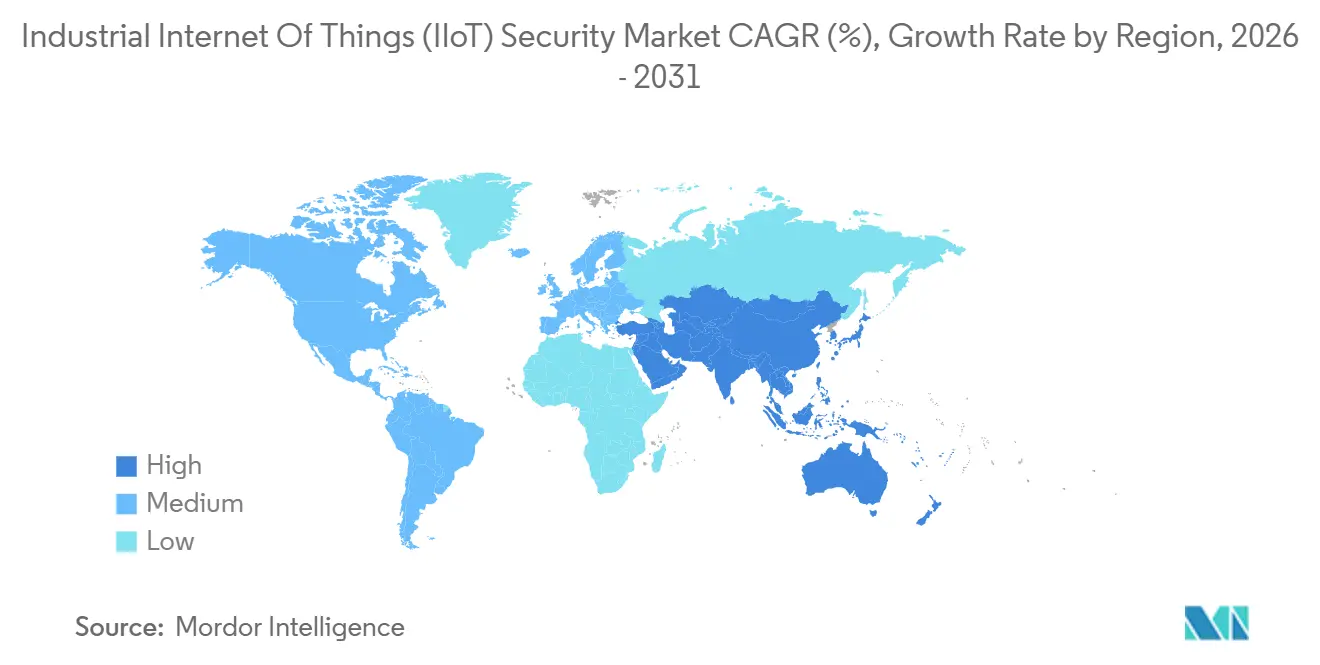

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança da Internet Industrial das Coisas (IIoT) por Mordor Intelligence

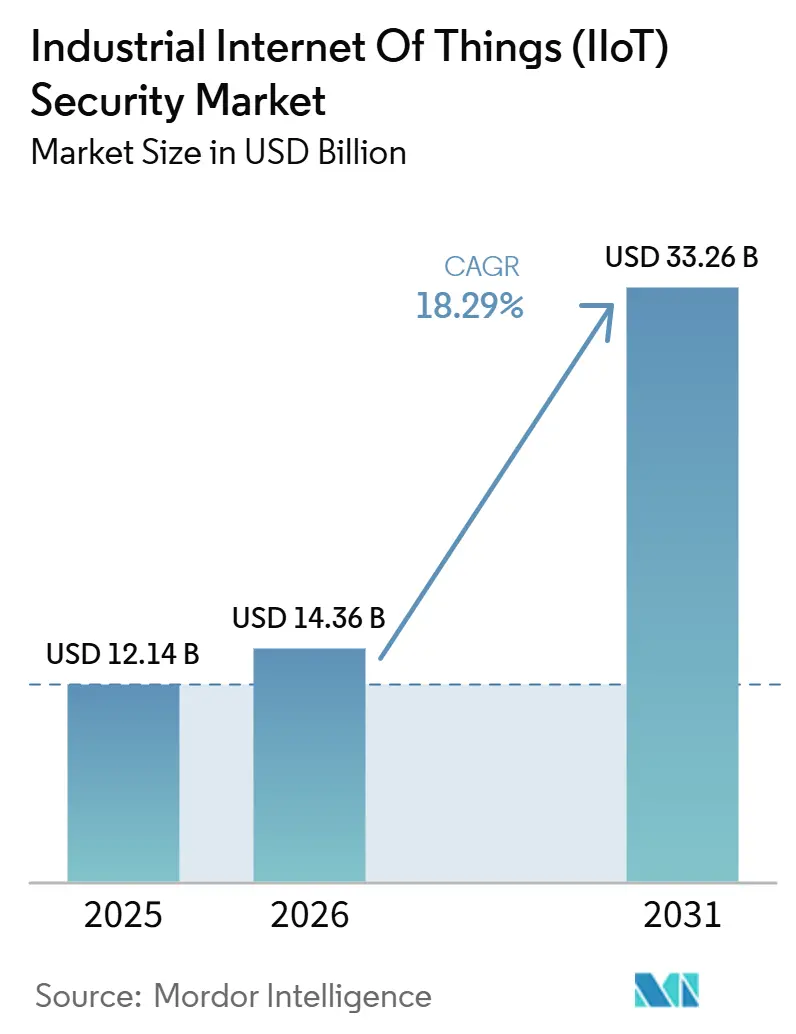

O tamanho do mercado de segurança da internet industrial das coisas (IIoT) está projetado em 12,14 bilhões de USD em 2025, 14,36 bilhões de USD em 2026, e deve atingir 33,26 bilhões de USD até 2031, crescendo a um CAGR de 18,29% de 2026 a 2031. O mercado de cibersegurança para IoT industrial está em ascensão porque os operadores industriais estão conectando mais ativos de plantas, pontos de acesso remoto e camadas de controle vinculadas à nuvem do que faziam até mesmo um ano atrás. A pressão de ransomware sobre fabricantes, concessionárias de serviços públicos e operadores de transporte tornou o risco cibernético uma questão direta de operações, o que está levando os conselhos a tratar os gastos com proteção como parte do planejamento de resiliência, e não apenas como uma linha de orçamento de TI. A pressão regulatória na América do Norte, Europa e partes da Ásia também está tornando mais difícil adiar o monitoramento, a segmentação e a prontidão para incidentes, especialmente para proprietários de infraestrutura crítica. Ao mesmo tempo, o mercado de cibersegurança para IoT industrial está migrando de compras orientadas por produtos para contratos mais amplos de plataformas e serviços, porque muitos operadores desejam visibilidade contínua, detecção de ameaças e suporte a respostas em um único modelo. Isso deixa a maior abertura para fornecedores que conseguem conectar inteligência de OT, suporte à conformidade e proteção gerenciada em uma oferta única que se adapta tanto a instalações legadas quanto a plantas digitais mais modernas.

Principais Conclusões do Relatório

- Por componente, as soluções detinham 57,35% da receita em 2025 no mercado de segurança da internet industrial das coisas (IIoT), enquanto os serviços estão projetados para expandir a um CAGR de 20,21% até 2031.

- Por tipo de segurança, a segurança de rede liderou com 41,69% de participação em 2025, enquanto a segurança em nuvem está projetada para crescer a um CAGR de 21,26% até 2031.

- Por modo de implantação, o modelo local respondeu por 61,23% da receita em 2025, enquanto as implantações em nuvem devem expandir a um CAGR de 22,63% até 2031.

- Por setor do usuário final, a manufatura industrial detinha 31,64% de participação em 2025, enquanto saúde e ciências da vida estão projetadas para registrar o CAGR mais rápido, de 21,37%, até 2031.

- Por geografia, a América do Norte detinha 38,25% do mercado de segurança da internet industrial das coisas (IIoT) em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido, de 23,87%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Segurança da Internet Industrial das Coisas (IIoT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Convergência de TI e OT Ampliando a Superfície de Ataque | +5.2% | Global | Curto prazo (≤ 2 anos) |

| Crescente Densidade de Dispositivos IIoT em Plantas Conectadas | +4.5% | Global, com maior concentração na China, Índia e ASEAN | Médio prazo (2-4 anos) |

| Pressão Regulatória sobre a Segurança de Infraestrutura Crítica | +3.8% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Subscrição de Seguro Cibernético Exigindo Controles de OT Mais Robustos | +2.1% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Proteção do Acesso Remoto de Fornecedores a Ativos Industriais | +1.6% | Global | Curto prazo (≤ 2 anos) |

| Lacunas na Descoberta de Ativos Criadas por Sensores de Borda Não Gerenciados | +1.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Convergência de TI e OT Ampliando a Superfície de Ataque

O mercado de segurança da internet industrial das coisas (IIoT) está sendo impulsionado pelo simples fato de que a maioria dos ambientes industriais não mantém mais os sistemas empresariais e os sistemas de planta totalmente separados. A Palo Alto Networks, a Siemens e o Idaho National Laboratory documentaram 20 milhões de dispositivos industriais únicos expostos à internet pública em 2024, o que demonstra o quanto do ambiente operacional agora pode ser acessado de fora do perímetro da planta.[1]Palo Alto Networks, "The Cartography Of Risk, Operational Technology And The Public Internet," Palo Alto Networks, PALOALTONETWORKS.COM. A mesma pesquisa constatou que os adversários frequentemente permaneciam visíveis por períodos prolongados antes da exploração ativa, o que significa que as lacunas de monitoramento agora importam tanto quanto os controles de perímetro no mercado de segurança da internet industrial das coisas (IIoT). Os compradores estão, portanto, dando mais peso à visibilidade entre domínios, controles de identidade e políticas de segmentação que podem acompanhar os ativos em sistemas de TI, zonas de OT e links de nuvem híbrida. Isso também está mudando a lógica de compra, pois os operadores preferem cada vez mais camadas de proteção unificadas que possam rastrear o movimento de redes corporativas para estações de trabalho de engenharia e, em seguida, para ativos de controle. Como resultado, o mercado de segurança da internet industrial das coisas (IIoT) está favorecendo fornecedores que conseguem demonstrar reconhecimento de protocolo, mapeamento rápido de ativos e monitoramento contínuo de ameaças em um único modelo operacional.

Crescente Densidade de Dispositivos IIoT em Plantas Conectadas

O mercado de segurança da internet industrial das coisas (IIoT) também se beneficia da rápida proliferação de sensores, gateways e dispositivos de borda conectados em ambientes de produção. A Palo Alto Networks e o Idaho National Laboratory registraram mais de 110 milhões de observações de dispositivos de OT expostos à internet em 2024, o que refletiu a rapidez com que os ativos conectados estavam se acumulando em manufatura, energia e serviços públicos. Essa crescente base de dispositivos cria lacunas persistentes de inventário, pois muitos ativos são adicionados próximos às operações, enquanto as equipes centrais de TI e segurança podem não atualizar as ferramentas de visibilidade no mesmo ritmo. A TXOne Networks relatou que 60% das organizações sofreram pelo menos 1 incidente de segurança de OT em 2025, e 88% aumentaram os gastos com segurança de OT em mais de 10%, o que demonstra como a proliferação de dispositivos está se convertendo diretamente em urgência de compra para o mercado de segurança da internet industrial das coisas (IIoT). A Rockwell Automation também constatou em 2025 que 38% dos fabricantes planejavam usar dados operacionais existentes para melhorar a cibersegurança, o que sugere que a inteligência de ativos está se tornando um ponto de partida para o design de defesa, e não uma etapa de melhoria posterior. O resultado é que o mercado de segurança da internet industrial das coisas (IIoT) está indo além de produtos pontuais isolados e avançando para ferramentas mais amplas de descoberta, monitoramento e resposta que conseguem acompanhar os mapas de ativos de plantas em constante mudança.

Pressão Regulatória sobre a Segurança de Infraestrutura Crítica

A mudança regulatória está se tornando um gatilho de gastos mais direto para o mercado de segurança da internet industrial das coisas (IIoT), especialmente onde a paralisação industrial pode afetar a segurança pública, a confiabilidade energética ou os serviços essenciais. Nos Estados Unidos, a FERC aprovou o Padrão de Confiabilidade CIP-015-1 em julho de 2025, que estendeu os requisitos obrigatórios de monitoramento de segurança de rede interna a sistemas de acesso e controle adicionais, além das premissas de perímetro anteriores.[2]Comissão Federal de Regulação de Energia dos EUA, "Aprovação do CIP-015-1, Cibersegurança, Monitoramento de Segurança de Rede Interna," Registro Federal, GOVINFO.GOV. A FERC também agiu em setembro de 2025 para expandir as obrigações de segurança relacionadas à cadeia de suprimentos a uma classe mais ampla de ativos cibernéticos, o que ampliou o perímetro de conformidade para operadores do sistema elétrico de grande porte. No Japão, o Ministério da Economia, Comércio e Indústria publicou Diretrizes de Segurança de OT para fábricas de dispositivos semicondutores em 2025, vinculando as práticas de segurança de plantas mais estreitamente a estruturas reconhecidas e expectativas de aquisição. O SANS relatou em 2025 que instalações regulamentadas sofreram menos impactos financeiros e de segurança decorrentes de incidentes cibernéticos do que seus pares não regulamentados, o que ajuda a explicar por que a conformidade está sendo tratada como uma ferramenta prática de redução de riscos dentro do mercado de segurança da internet industrial das coisas (IIoT). Isso torna o alinhamento regulatório um motor comercial, pois os proprietários industriais não estão mais comprando apenas para satisfazer auditorias; eles estão comprando para reduzir a interrupção operacional e os custos de recuperação.

Subscrição de Seguro Cibernético Exigindo Controles de OT Mais Robustos

O seguro cibernético está adicionando mais um motivo financeiro para que os proprietários de ativos fortaleçam as proteções de OT, e isso está impulsionando a atividade no mercado de segurança da internet industrial das coisas (IIoT). A Dragos e a Marsh McLennan estimaram a exposição potencial global ao risco cibernético de OT em 329,5 bilhões de USD em 2025, e observaram que os custos indiretos representavam 70% dos impactos de violações de cibersegurança de OT, o que reforça por que as seguradoras estão se concentrando em medidas de resiliência, e não apenas em sinistros pós-evento. Quando a interrupção de negócios e os efeitos na cadeia de suprimentos dominam a gravidade das perdas, os operadores têm um incentivo maior para provar que conseguem mapear ativos, separar redes e responder rapidamente a atividades anormais. Isso está mudando as discussões com as equipes financeiras, pois controles mais robustos agora podem ser justificados tanto pelos resultados de segurança quanto pela prontidão para seguros. Também está elevando o padrão mínimo de documentação, já que as seguradoras querem cada vez mais visibilidade de ativos, procedimentos de resposta a incidentes e evidências de que as conexões remotas são governadas. Na prática, isso ajudou o mercado de segurança da internet industrial das coisas (IIoT) a se aproximar do centro das decisões de risco operacional, em vez de permanecer como um tópico técnico restrito de aquisição.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos Custos de Modernização para Controladores Legados e Dispositivos de Campo | -3.2% | Global, pronunciado na América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Escassez de Competências em Cibersegurança de OT | -2.4% | Global, grave na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Risco de Paralisação Durante a Implantação de Segurança | -1.9% | Global, maior impacto em energia e manufatura industrial | Médio prazo (2-4 anos) |

| Propriedade Fragmentada entre Operações, TI e Engenharia | -1.4% | Global, particularmente América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Modernização para Controladores Legados e Dispositivos de Campo

O mercado de segurança da internet industrial das coisas (IIoT) ainda enfrenta um obstáculo básico, pois muitas instalações industriais continuam a depender de equipamentos projetados para longos ciclos de vida e segurança nativa limitada. A TXOne Networks constatou em 2026 que 54% das organizações industriais citaram a compatibilidade com equipamentos legados como a principal barreira para a adoção de segurança, enquanto 38% ainda apontavam os altos custos de substituição como uma restrição. Isso ajuda a explicar por que muitos operadores preferem estratégias de proteção no local em vez da substituição completa de controladores, especialmente onde as linhas de produção não toleram paralisações prolongadas. Os dados de entrada também mostraram custos de substituição completa de CLPs de EUR 30.000 a EUR 150.000 (USD 33.000 a USD 165.000) e modernizações completas de linhas de produção a EUR 3 milhões (USD 3,3 milhões) por linha, de modo que a pressão de custos permanece substancial mesmo antes de se considerar o tempo de paralisação. A TXOne também observou em 2025 que a extensão estratégica da vida útil pode evitar custos de USD 2 milhões a USD 5 milhões por sistema legado, razão pela qual os compradores no mercado de segurança da internet industrial das coisas (IIoT) frequentemente escolhem correção virtual, controles de rede e ferramentas de isolamento antes de optarem pela renovação de hardware. O resultado é uma adoção mais lenta em instalações brownfield, mesmo quando a gestão reconhece que a exposição legada está se ampliando em relação a instalações mais novas com segurança por design.

Escassez de Competências em Cibersegurança de OT

O mercado de segurança da internet industrial das coisas (IIoT) também é limitado pela escassez de profissionais que compreendam simultaneamente as operações de plantas e a defesa cibernética moderna. A Fortinet afirmou em sua pesquisa sobre lacunas de competências de 2026 que a falta de habilidades em cibersegurança permanecia como uma das principais causas de violações, e essa pressão é especialmente aguda em ambientes onde é necessária expertise especializada em OT. Quando os proprietários industriais não conseguem manter equipes de monitoramento ininterrupto, triagem de incidentes e resposta com conhecimento de engenharia, frequentemente atrasam as implantações ou reduzem o escopo dos projetos. Essa escassez também direciona as compras para provedores de serviços gerenciados, pois o monitoramento terceirizado pode fechar lacunas de capacidade mais rapidamente do que a contratação interna. O efeito é desigual, pois operadores maiores conseguem absorver custos de serviço mais elevados com mais facilidade, enquanto instalações menores podem adiar atualizações mesmo quando o risco é visível. Isso significa que o mercado de segurança da internet industrial das coisas (IIoT) continua a se expandir, mas o caminho é mais lento, onde a escassez de talentos limita a velocidade com que os operadores conseguem operacionalizar as ferramentas que adquirem.

Escassez de Talentos em Segurança de OT

Sessenta e quatro por cento das vagas de segurança de OT permanecem abertas por mais de seis meses, apesar de prêmios salariais de 25–40%. O domínio requer fluência em engenharia de processos, conhecimento de redes e forense cibernética — uma combinação que os programas acadêmicos raramente oferecem. Mesmo o aperfeiçoamento de analistas de TI por meio de certificações de 18 meses não consegue satisfazer a demanda imediata, de modo que os fabricantes estão recorrendo a provedores de serviços gerenciados cujas práticas industriais crescem 35% ao ano. Até que os canais de talentos se ampliem, a escassez irá moderar a velocidade de implantação no mercado de segurança da IIoT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Mantêm a Base Enquanto os Serviços Ganham Velocidade

As soluções detinham 57,35% da receita em 2025, o que manteve esse segmento no centro do mercado de segurança da internet industrial das coisas (IIoT), pois a maioria dos programas ainda começa com ferramentas de visibilidade, segmentação, detecção e gestão de vulnerabilidades. Os compradores geralmente começam com controles básicos porque as instalações brownfield precisam de uma visão imediata do que está conectado antes de poderem definir políticas, ajustar alertas ou isolar caminhos de risco entre redes empresariais e sistemas de plantas. No setor de cibersegurança para IoT industrial, os gastos iniciais continuam a favorecer plataformas de descoberta de ativos, monitoramento com reconhecimento de protocolo e detecção de intrusão industrial, pois essas ferramentas estabelecem o panorama operacional do qual os serviços posteriores dependem. A base de soluções também permanece importante porque muitos operadores regulamentados ainda desejam controle direto sobre as decisões de arquitetura e o posicionamento de ferramentas dentro de instalações críticas.

Os serviços estão projetados para expandir a um CAGR de 20,21% até 2031, e esse ritmo mais acelerado reflete a crescente necessidade de detecção gerenciada, resposta a incidentes, suporte à conformidade e cobertura de SOC remoto. A Dragos relatou em 2026 que a visibilidade abrangente de OT reduziu o tempo de permanência de incidentes de uma média setorial de 42 dias para 5 dias, o que confere aos modelos orientados por serviços um argumento de desempenho claro quando os operadores precisam de resultados mais rápidos.[3]Dragos, "Dragos 2026 Year In Review, New OT Threats And Ransomware," Dragos, DRAGOS.COM. É por isso que o mercado de segurança da internet industrial das coisas (IIoT) está migrando progressivamente para contratos que combinam tecnologia, monitoramento e resposta em um relacionamento de serviço recorrente. No setor de cibersegurança para IoT industrial, essa mudança também pressiona os fornecedores exclusivamente de produtos, pois os compradores querem cada vez mais provas de que os controles podem ser operados de forma eficaz, e não apenas instalados. Com o tempo, as soluções devem permanecer como a maior base de receita, mas os serviços tendem a capturar uma parcela crescente dos novos gastos, pois a pressão sobre a equipe e as demandas de responsabilidade continuam a crescer.

Por Tipo de Segurança: Controles de Rede Lideram Enquanto a Proteção em Nuvem Cresce Mais Rapidamente

A segurança de rede detinha 41,69% de participação em 2025, e respondeu por 41,69% da participação de mercado de segurança da internet industrial das coisas (IIoT) porque os operadores industriais ainda priorizam a segmentação, o firewall e a visibilidade do tráfego interno antes de muitas outras camadas de controle. Essa posição reflete a estrutura dos ambientes de OT legados, onde a separação de zonas e o monitoramento do tráfego leste-oeste permanecem essenciais para limitar o movimento de sistemas de TI para redes de controle. A Palo Alto Networks e seus parceiros de pesquisa demonstraram que a exposição à internet pública em dispositivos industriais permaneceu elevada em 2024, o que sustenta os gastos contínuos em defesas com reconhecimento de rede no mercado de segurança da internet industrial das coisas (IIoT). A segurança de rede também mantém prioridade orçamentária porque pode reduzir o risco em muitas classes de ativos ao mesmo tempo, desde estações de trabalho de engenharia até caminhos de acesso remoto e gateways de borda.

A segurança em nuvem está projetada para crescer a um CAGR de 21,26% até 2031, o que demonstra o quanto o mercado de segurança da internet industrial das coisas (IIoT) está migrando para SCADA conectado à nuvem, monitoramento remoto, serviços de identidade e análises hospedadas. À medida que os operadores transferem mais funções de monitoramento e gestão para ambientes híbridos, precisam de controles que possam proteger fluxos de dados, credenciais e links de aplicações fora do perímetro da planta. A Dragos observou em 2026 que os adversários estavam ativamente visando camadas operacionais mais profundas, incluindo estações de trabalho de engenharia e dados de configuração, o que sustenta uma demanda mais forte por controles que possam acompanhar identidades e cargas de trabalho em ambientes conectados. A segurança de aplicações, a gestão de identidade e acesso, a segurança de dados e o monitoramento contínuo de ameaças também estão ganhando terreno, pois os compradores querem cada vez mais controle em camadas em vez de defesas de ponto único. O mercado de segurança da internet industrial das coisas (IIoT), portanto, continua a favorecer a segurança de rede no ano base, enquanto a adoção mais rápida da nuvem está direcionando os novos gastos para modelos de defesa distribuída.

Por Modo de Implantação: O Modelo Local Permanece Dominante Enquanto os Modelos em Nuvem Avançam

As implantações locais responderam por 61,23% do mercado de segurança da internet industrial das coisas (IIoT) em 2025, refletindo a base instalada de ambientes legados, as necessidades operacionais de baixa latência e os requisitos de controle de dados em instalações críticas. Muitos proprietários industriais ainda mantinham ferramentas de segurança próximas aos ativos de produção porque as arquiteturas mais antigas foram projetadas em torno do controle no nível do local e de limites de rede rígidos. Isso também significava que a escolha de implantação era frequentemente impulsionada por restrições do sistema, e não por uma preferência pura por infraestrutura local. No setor de cibersegurança para IoT industrial, os sistemas locais permaneceram comuns, pois a continuidade dos processos, a sensibilidade regulatória e o design mais antigo das plantas limitaram a velocidade da migração para a nuvem.

As implantações em nuvem estão projetadas para expandir a um CAGR de 22,63% até 2031, o que as torna o modo de crescimento mais rápido no mercado de segurança da internet industrial das coisas (IIoT). Esse crescimento reflete o apelo dos serviços de SOC gerenciado, da inteligência hospedada por fornecedores e dos ambientes de análise que podem escalar sem a necessidade de atualizações repetidas de hardware no local. A Cisco afirmou em 2026 que o acesso remoto de confiança zero incorporado em switches e roteadores industriais pode simplificar as operações de segurança no chão de fábrica, demonstrando como a política aplicada pela nuvem está cada vez mais vinculada à própria infraestrutura de rede industrial.[4]Cisco Systems, "Layered Defense For The Plant Floor, Simplifying OT Security," Cisco, CISCO.COM. A implantação híbrida provavelmente permanecerá especialmente importante, pois muitos operadores desejam sensores e controle locais, com análise e coordenação de políticas baseadas na nuvem. O mercado de segurança da internet industrial das coisas (IIoT) está, portanto, avançando para uma proteção consistente em ambientes locais, de borda e em nuvem, em vez de um único modelo de implantação substituindo todos os outros.

Por Setor do Usuário Final: A Manufatura Lidera Enquanto Saúde e Ciências da Vida Aceleram

A manufatura industrial detinha 31,64% de participação em 2025, e permaneceu como o maior bloco de usuários finais no mercado de segurança da internet industrial das coisas (IIoT) porque as fábricas continuam a enfrentar intensa pressão de ransomware e ampla exposição em CLPs, DCS, SCADA e ativos de borda. A Dragos afirmou em 2026 que a manufatura respondeu por mais de 66% das vítimas de ransomware entre organizações industriais em 2025, o que ajuda a explicar por que esse setor manteve a maior participação de receita. O foco na manufatura permanece prático e imediato, com gastos centrados em visibilidade, segmentação, monitoramento de protocolo e prontidão para resposta a incidentes em linhas de produção. No setor de cibersegurança para IoT industrial, a manufatura também define padrões de compra para outros setores verticais porque combina alta densidade de ativos, longa vida útil dos equipamentos e perda direta de receita quando as operações param.

Saúde e ciências da vida está projetada para crescer a um CAGR de 21,37% até 2031, o que a torna o segmento de usuário final de expansão mais rápida no mercado de segurança da internet industrial das coisas (IIoT). Esse ritmo reflete a proliferação de dispositivos médicos conectados, sistemas operacionais hospitalares e tecnologias prediais que agora estão mais próximos das redes empresariais do que antes. Energia e serviços públicos também permanecem um grande pool de demanda, pois a Dragos documentou em 2026 que agentes de ameaças estavam mapeando loops de controle e visando IHMs, VFDs e gateways celulares em ambientes de infraestrutura dos EUA. Transporte e logística está ganhando relevância à medida que portos, frotas e operações intermodais conectam mais sistemas operacionais a camadas de gestão digital. Água, águas residuais, produtos químicos e operações alimentares também devem continuar adicionando demanda, pois enfrentam muitos dos mesmos requisitos de visibilidade, acesso remoto e resiliência observados em todo o mercado de segurança da internet industrial das coisas (IIoT).

Análise Geográfica

A América do Norte detinha 38,25% da participação de mercado de segurança da internet industrial das coisas (IIoT) em 2025, o que a manteve como o maior contribuinte regional. A região se beneficia de uma densa base instalada de infraestrutura crítica e de um ambiente de aquisição onde os proprietários industriais já estão familiarizados com ferramentas específicas de OT e serviços de segurança gerenciados. A aprovação pela FERC do CIP-015-1 em julho de 2025 ampliou os requisitos obrigatórios de monitoramento interno, o que fortaleceu o argumento de conformidade para os gastos contínuos em eletricidade e sistemas críticos relacionados. A FERC também pressionou por proteções mais amplas da cadeia de suprimentos em setembro de 2025, o que aumentou a necessidade de controle mais robusto em um conjunto mais amplo de ativos cibernéticos. A Dragos também identificou a América do Norte como portadora da maior concentração de exposição financeira ao risco cibernético de OT industrial, o que ajuda a explicar por que os compradores no mercado de segurança da internet industrial das coisas (IIoT) frequentemente priorizam profundidade de detecção, suporte a respostas e consolidação de fornecedores.

A Ásia-Pacífico está projetada para expandir a um CAGR de 23,87% até 2031, o que a torna o bloco regional de crescimento mais rápido no tamanho do mercado de segurança da internet industrial das coisas (IIoT). O crescimento está sendo sustentado pela rápida digitalização industrial, por uma grande base manufatureira e por um ambiente operacional onde muitas plantas estão aumentando a conectividade mais rapidamente do que conseguem construir equipes especializadas em segurança de OT. No Japão, o Ministério da Economia, Comércio e Indústria publicou Diretrizes de Segurança de OT para fábricas de dispositivos semicondutores em 2025, o que vinculou a segurança de plantas mais estreitamente a padrões reconhecidos e elevou o perfil dos requisitos cibernéticos de OT em um setor manufatureiro estratégico.[5]Ministério da Economia, Comércio e Indústria, "Diretrizes de Segurança de OT para Fábricas de Dispositivos Semicondutores," Ministério da Economia, Comércio e Indústria, METI.GO.JP. Esse tipo de regulamentação específica do setor é importante porque influencia a linguagem de aquisição, as expectativas de auditoria e a prontidão dos fornecedores em redes de produção mais amplas. O resultado é que a Ásia-Pacífico está se tornando uma parte de alto crescimento do mercado de segurança da internet industrial das coisas (IIoT), não apenas por causa da crescente exposição, mas também porque os operadores estão formalizando os requisitos de segurança enquanto a demanda por serviços gerenciados continua a aumentar.

A Europa permanece outro grande centro de demanda no mercado de segurança da internet industrial das coisas (IIoT) porque os operadores de energia, manufatura, transporte e infraestrutura digital enfrentam amplas obrigações de segurança e relatórios. A Alemanha continua a se destacar dentro da Europa porque sua base industrial cria demanda sustentada por visibilidade de OT, segmentação e monitoramento com reconhecimento de sistemas de controle. O Reino Unido também é relevante porque as orientações de segurança de OT se aproximaram de estruturas de controle reconhecidas internacionalmente, o que apoia critérios de compra mais padronizados entre os operadores industriais. A América do Sul, o Oriente Médio e a África ainda representavam pools de receita menores, mas permaneciam áreas de crescimento importantes onde os operadores estatais de energia e serviços públicos frequentemente carregam alta exposição com capacidade interna especializada limitada. Esse padrão mantém o mercado de segurança da internet industrial das coisas (IIoT) aberto a modelos de serviços gerenciados nessas regiões, especialmente onde as instalações brownfield precisam de proteção prática sem substituição completa de infraestrutura.

Cenário Competitivo

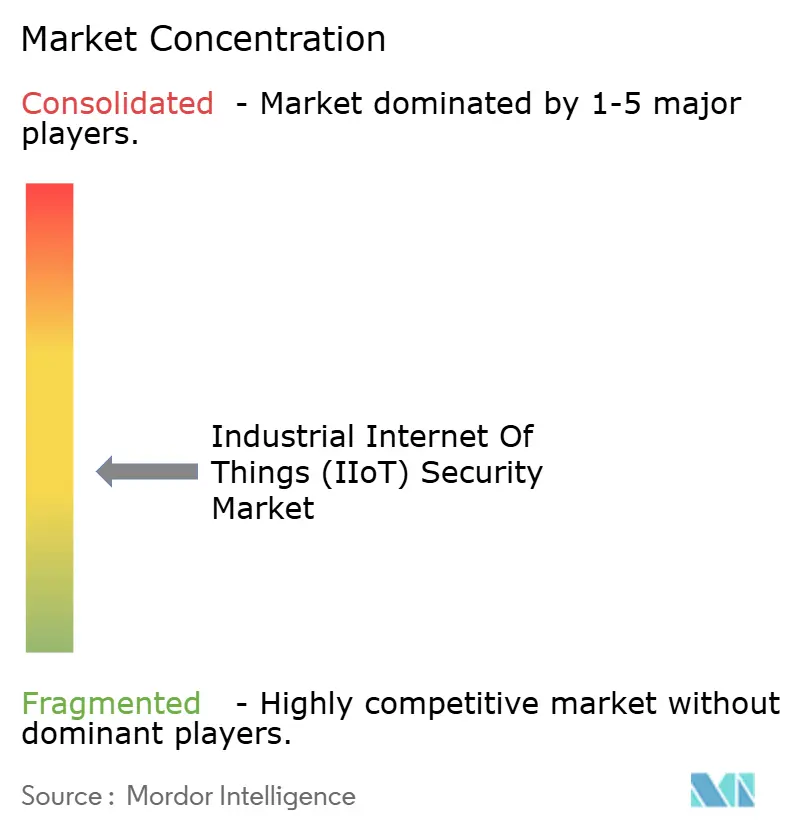

O mercado de segurança da internet industrial das coisas (IIoT) apresenta concentração moderada, com fornecedores especializados em segurança de OT competindo ao lado de empresas de automação industrial e grandes provedores de segurança empresarial. Claroty, Nozomi Networks e Dragos permanecem nomes centrais porque construíram ofertas em torno de visibilidade de ativos industriais, profundidade de protocolo e inteligência de ameaças específica de OT, enquanto Honeywell, Siemens, ABB, Schneider Electric, Cisco, Fortinet e Palo Alto Networks trazem portfólios mais amplos para o mesmo processo de compra. Essa combinação mantém a concorrência ativa porque os compradores podem escolher entre plataformas de OT desenvolvidas especificamente e pilhas mais amplas de segurança cibernética ou automação que incluem a segurança de OT como parte de um modelo operacional maior. O resultado é um mercado de segurança da internet industrial das coisas (IIoT) onde a qualidade do produto ainda importa, mas a profundidade do serviço, o alcance de integração e a capacidade de suportar ambientes mistos importam igualmente.

Os movimentos estratégicos em 2025 e 2026 mostram onde os fornecedores estão tentando se diferenciar. A Claroty captou 150 milhões de USD na rodada Série F em janeiro de 2026, o que lhe deu mais espaço para expansão e desenvolvimento de plataforma por meio de aquisições. A Honeywell expandiu seu OT Cybersecurity Suite em junho de 2026 com 5 novas capacidades, incluindo defesa orientada por IA e suporte a Centro de Operações de Segurança de OT gerenciado, o que fortaleceu sua posição em contas de manufatura, energia e infraestrutura crítica. A Dragos adquiriu a Phosphorus em junho de 2026 para estender a proteção a bilhões de dispositivos conectados em redes operacionais, o que impulsionou sua plataforma ainda mais para a cobertura de segurança centrada em dispositivos. A Nozomi Networks também passou a fazer parte de uma estratégia de automação maior após a Mitsubishi Electric assinar um acordo definitivo para adquiri-la em setembro de 2025, o que refletiu o crescente interesse em combinar software de segurança de OT com alcance de automação industrial. Esses movimentos mostram que o mercado de segurança da internet industrial das coisas (IIoT) está recompensando os fornecedores que conseguem ampliar seu escopo sem perder a profundidade em OT.

Outra mudança competitiva importante é a migração de vendas de ferramentas para contratos baseados em resultados. Os compradores querem cada vez mais menos fornecedores, integração mais fácil com plataformas de SIEM, SOAR e identidade, e provas mais sólidas de que os provedores conseguem reduzir o tempo de permanência ou melhorar a prontidão para respostas. A Cisco destacou o acesso remoto de confiança zero incorporado em equipamentos de rede industrial em 2026, o que é um exemplo de fornecedores tentando simplificar a implantação ao incorporar segurança na camada de infraestrutura. A Honeywell e outros grandes provedores industriais também estão usando serviços gerenciados e análises habilitadas por IA para competir mais diretamente com especialistas em OT por contratos operacionais de longo prazo. Isso mantém o mercado de segurança da internet industrial das coisas (IIoT) aberto a múltiplos tipos de fornecedores, mas também eleva o padrão para empresas menores que ainda não possuem bibliotecas de protocolo profundas, cobertura de serviços ou fortes vínculos com o ecossistema.

Líderes do Setor de Segurança da Internet Industrial das Coisas (IIoT)

Claroty Ltd.

Nozomi Networks Inc.

Dragos Inc.

Cisco Systems, Inc.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Dragos adquiriu a Phosphorus, estendendo a Plataforma Dragos para proteger bilhões de dispositivos conectados incorporados em redes operacionais. A aquisição segue a aquisição da Network Perception pela Dragos em outubro de 2024 e expande seu mercado endereçável total para mais de 50 bilhões de USD, segundo estimativa da própria empresa.

- Junho de 2026: A Honeywell expandiu seu OT Cybersecurity Suite com cinco novas capacidades: scanner portátil Secure Media Exchange, Defesa Proativa Cibernética com IA, automação de Governança, Risco e Conformidade Cibernética, um Diodo de Dados unidirecional e um Centro de Operações de Segurança de OT gerenciado 24 horas por dia, 7 dias por semana, cobrindo os setores de manufatura, energia e infraestrutura crítica.

- Fevereiro de 2026: A Palo Alto Networks, a Siemens e o Idaho National Laboratory publicaram o Relatório de Defesa Ativa Orientada por Inteligência 2026, documentando um aumento de 332% em dispositivos de OT expostos à internet, de 6 milhões em 2023 para 20 milhões em 2024, e fornecendo um roteiro estruturado de implementação de SOC de OT para proprietários de ativos.

- Outubro de 2025: O Ministério da Economia, Comércio e Indústria do Japão publicou Diretrizes de Segurança de OT para fábricas de dispositivos semicondutores, alinhadas com os padrões SEMI E187/E188 e o NIST CSF 2.0, estabelecendo uma linha de base de segurança específica do setor que deve influenciar os requisitos de aquisição para a cadeia de suprimentos de semicondutores do Japão globalmente.

- Setembro de 2025: A Mitsubishi Electric assinou um acordo definitivo para adquirir a Nozomi Networks, inicialmente anunciado com um valor empresarial combinado não divulgado, mas relatado como parte do impulso estratégico da Mitsubishi Electric para incorporar a segurança de OT em seu portfólio de automação industrial. O acordo marcou uma inflexão significativa na consolidação do segmento de cibersegurança de OT puro.

Escopo do Relatório Global do Mercado de Segurança da Internet Industrial das Coisas (IIoT)

A Segurança da Internet Industrial das Coisas (IIoT) é a prática de proteger dispositivos conectados, sensores, sistemas de controle e redes de comunicação que suportam operações industriais em setores como manufatura, energia, transporte e serviços públicos. Ela protege a confidencialidade, integridade e disponibilidade de dados e processos industriais, prevenindo, detectando e respondendo a ameaças cibernéticas que poderiam interromper a produção, comprometer a segurança ou causar perdas financeiras e operacionais. A cibersegurança para IIoT ajuda a proteger ativos digitais e físicos em ambientes industriais altamente conectados.

O Relatório do Mercado de Segurança da Internet Industrial das Coisas (IIoT) é Segmentado por Componente (Soluções e Serviços), Tipo de Segurança (Segurança de Rede, Segurança de Dispositivos e Endpoints, Segurança de Aplicações e API, Segurança de Identidade e Acesso, Segurança e Privacidade de Dados e Monitoramento de Segurança e Detecção de Ameaças), Modo de Implantação (Local, Nuvem e Híbrido), Setor do Usuário Final (Manufatura Industrial, Energia e Serviços Públicos, Petróleo e Gás, Transporte e Logística, Saúde e Ciências da Vida e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Segurança de Rede |

| Segurança de Endpoint |

| Segurança de Aplicações |

| Segurança em Nuvem |

| Local |

| Nuvem |

| Híbrido |

| Manufatura |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Transporte e Logística |

| Saúde |

| Produtos Químicos e Materiais |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Soluções | ||

| Serviços | |||

| Por Tipo de Segurança | Segurança de Rede | ||

| Segurança de Endpoint | |||

| Segurança de Aplicações | |||

| Segurança em Nuvem | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Vertical da Indústria | Manufatura | ||

| Energia e Serviços Públicos | |||

| Petróleo e Gás | |||

| Transporte e Logística | |||

| Saúde | |||

| Produtos Químicos e Materiais | |||

| Outros Verticais da Indústria | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de segurança da internet industrial das coisas (IIoT)?

O mercado de segurança da internet industrial das coisas (IIoT) foi avaliado em 12,14 bilhões de USD em 2025, situou-se em 14,36 bilhões de USD em 2026 e está projetado para atingir 33,26 bilhões de USD até 2031 a um CAGR de 18,29%.

Qual região lidera a receita em cibersegurança para IoT industrial?

A América do Norte liderou com 38,25% de participação em 2025, sustentada pela densidade de infraestrutura crítica e por requisitos de conformidade mais rigorosos.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido, de 23,87%, até 2031, impulsionada pela rápida digitalização industrial e por requisitos mais rígidos de segurança de OT.

Qual componente está impulsionando os maiores gastos atualmente?

As soluções lideraram o mix de receita com 57,35% de participação em 2025, pois os operadores ainda começam com ferramentas de visibilidade, segmentação e monitoramento.

Qual modelo de implantação está se expandindo mais rapidamente?

As implantações em nuvem devem crescer a um CAGR de 22,63% até 2031, à medida que mais operadores adotam serviços de SOC gerenciado e análises vinculadas à nuvem.

Qual segmento de usuário final apresenta o crescimento futuro mais forte?

Saúde e ciências da vida está projetada para expandir a um CAGR de 21,37% até 2031, à medida que dispositivos médicos conectados e sistemas operacionais hospitalares enfrentam maior exposição cibernética.

Página atualizada pela última vez em: