Tamanho e Participação do Mercado de Segurança em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

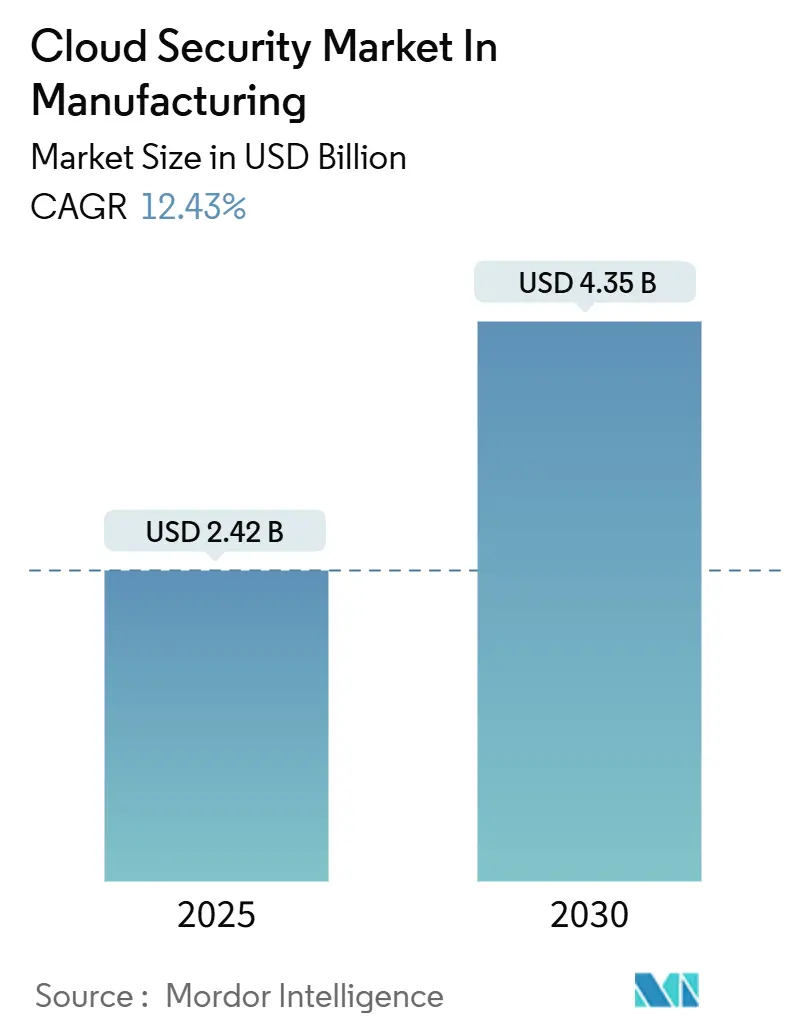

| Tamanho do Mercado (2025) | 2.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.43% CAGR |

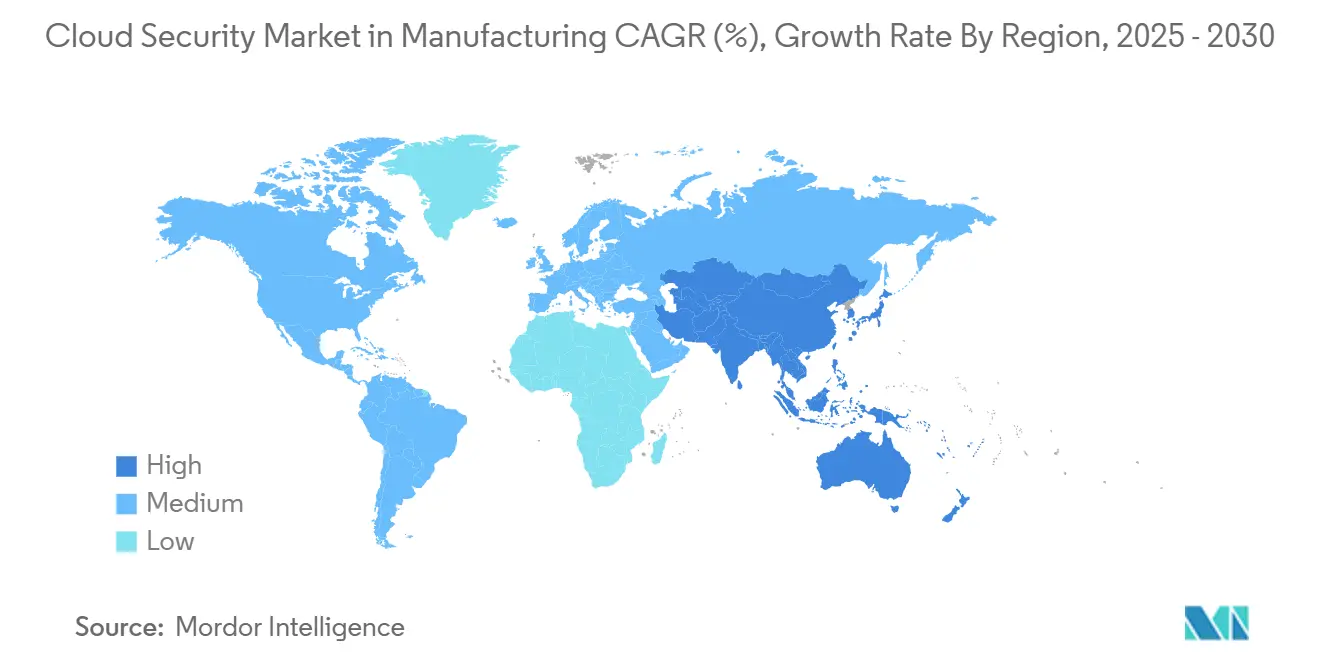

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Segurança em Nuvem pela Mordor Intelligence

O tamanho do mercado de segurança em nuvem na manufatura está em USD 2,42 bilhões em 2025 e está previsto para alcançar USD 4,35 bilhões até 2030, avançando a uma CAGR de 12,4%. A migração constante de sistemas de produção para nuvens públicas e híbridas, aliada ao fato de 25,7% de todos os incidentes cibernéticos globais atingirem fabricantes em 2024, impulsiona os gastos em defesas resilientes e específicas da indústria. Os custos médios de violação subiram para USD 5,56 milhões em 2024 e o tempo de inatividade não planejado ficou em média USD 22.000 por minuto, tornando o investimento proativo em controles de identidade, arquiteturas zero-trust e resposta a ameaças impulsionada por IA um imperativo de nível executivo[1]IBM, "Cost of a Data Breach Report 2024," ibm.com. A consolidação de plataformas de fornecedores está se acelerando conforme os compradores favorecem capacidades integradas que cobrem tanto ativos de TI quanto OT, enquanto mandatos de nuvem soberana na Europa e Ásia influenciam as escolhas de implantação. A diferenciação competitiva agora depende de análises impulsionadas por IA, remediação de baixa latência e suporte para criptografia pronta para quantum, conforme os fabricantes buscam roteiros de segurança à prova de futuro.

Principais Conclusões do Relatório

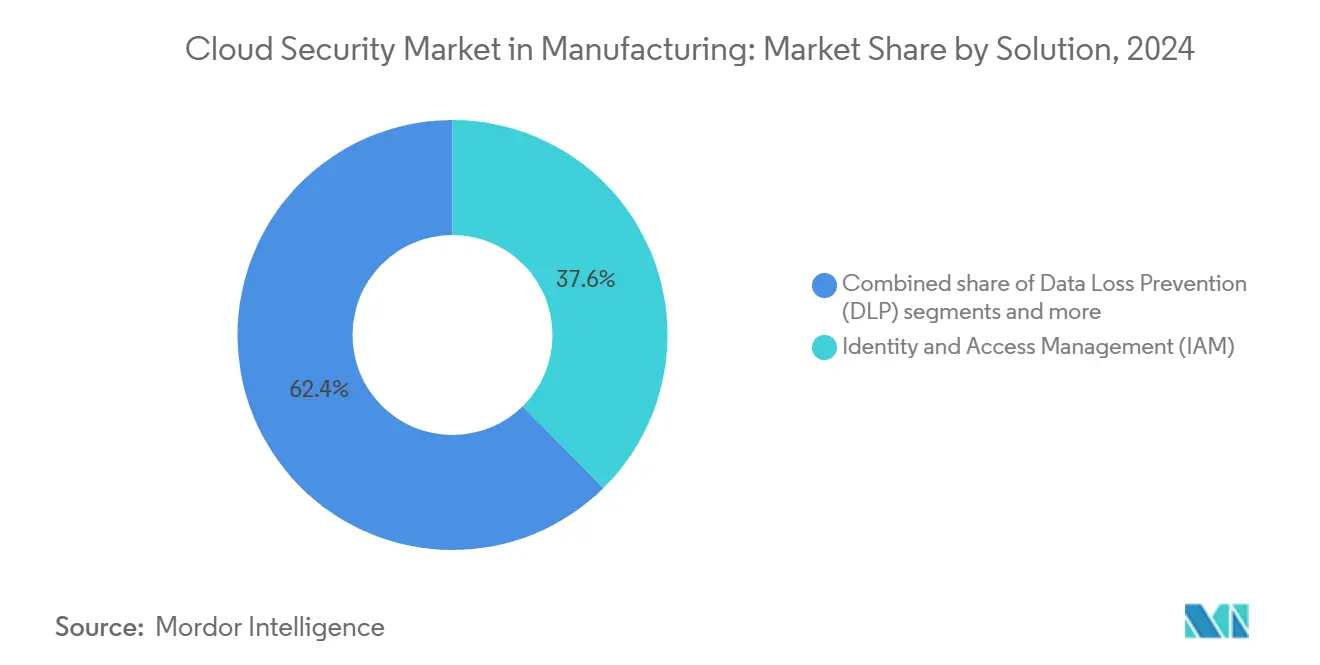

- Por solução, Gestão de Identidade e Acesso liderou com 37,6% da participação do mercado de segurança em nuvem na manufatura em 2024; Prevenção de Perda de Dados está projetada para expandir a uma CAGR de 12,5% até 2030.

- Por tipo de segurança, Segurança de Aplicações representou 38,1% da participação de receita em 2024, enquanto Segurança de Rede registra a mais rápida CAGR de 12,8% até 2030.

- Por modelo de serviço, Segurança de Plataforma-como-Serviço capturou 56,7% do tamanho do mercado de segurança em nuvem na manufatura em 2024; Segurança de Software-como-Serviço está definida para crescer a 13,6% CAGR até 2030.

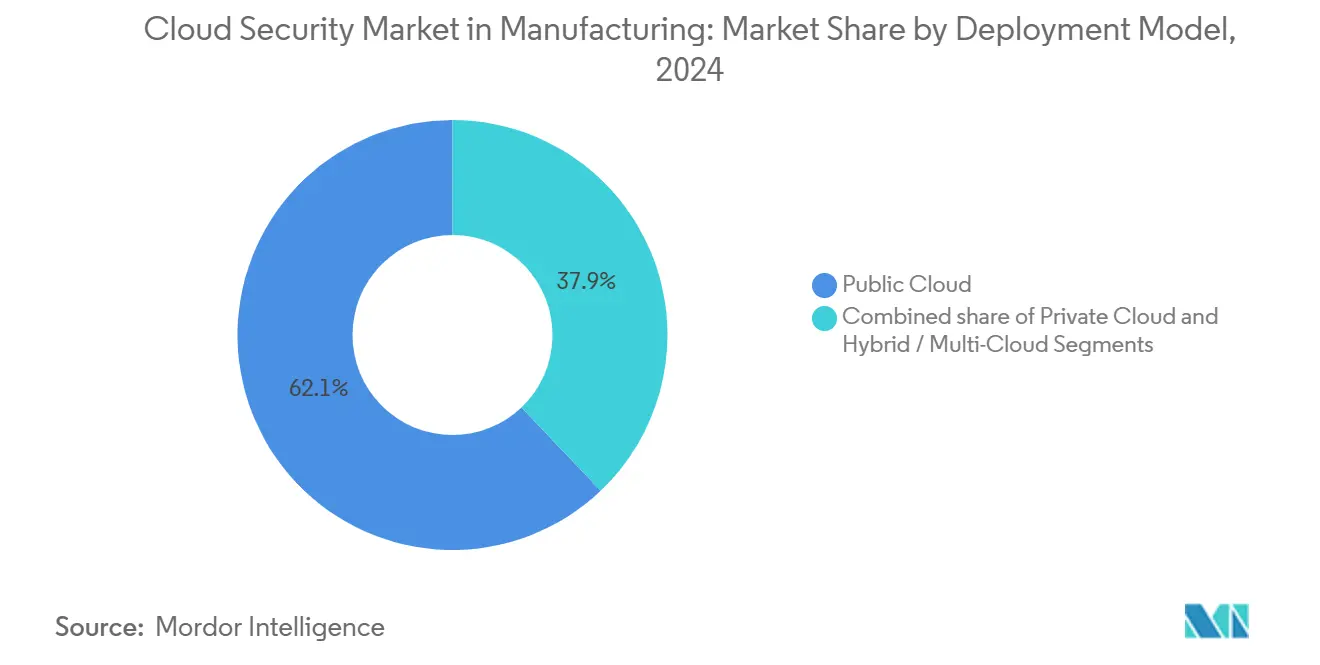

- Por modelo de implantação, Nuvem Pública deteve 62,1% de adoção em 2024, enquanto configurações Híbridas/Multi-Nuvem crescem a uma CAGR de 13,9%.

- Por tamanho de organização, grandes empresas representaram 69,8% dos gastos em 2024, e PMEs mostram uma CAGR mais forte de 14,2% até 2030.

- Por geografia, América do Norte manteve 38,6% de liderança de mercado em 2024; Ásia-Pacífico é a região de crescimento mais rápido com 13,2% CAGR.

Tendências e Insights do Mercado Global de Segurança em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Complexidade crescente de multi-nuvem elevando superfície de ataque | +2.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos regulatórios aceleram gastos em segurança | +2.8% | Europa (NIS2), América do Norte (CMMC), expandindo para APAC | Curto prazo (≤ 2 anos) |

| Remediação autônoma impulsionada por IA reduzindo MTTR | +1.9% | Global, liderado por adotantes iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Onda de consolidação de plataforma de proteção de aplicações nativas da nuvem (CNAPP) | +1.7% | Global, concentrado em mercados de nuvem maduros | Médio prazo (2-4 anos) |

| Exposição da economia de APIs impulsionando orçamentos de segurança | +1.5% | Global, particularmente em centros de manufatura digitalmente avançados | Curto prazo (≤ 2 anos) |

| Pilotos de criptografia resistente a quantum em hyperscalers | +0.8% | América do Norte e Europa, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Crescente de Multi-Nuvem Elevando Superfície de Ataque

Fabricantes agora operam através da AWS, Azure e Google Cloud, com 95% usando pelo menos dois provedores. Conectar esses ambientes a sistemas legados de chão de fábrica multiplica pontos de entrada de ameaças e complica o alinhamento de conformidade. Plataformas unificadas de segurança em nuvem que interpretam telemetria tanto de TI quanto OT comandam orçamentos premium. A demanda é intensa por controles sem agente e conscientes de tempo de execução que protegem controladores lógicos programáveis sem interromper a produção. Fornecedores que simplificam a orquestração de políticas entre propriedades heterogêneas ganham vantagem clara.

Mandatos Regulatórios Aceleram Gastos em Segurança

A implementação da Diretiva NIS2 da UE e obrigações CMMC Nível 2 dos EUA força atualizações imediatas para monitoramento, relatórios de incidentes e garantia da cadeia de suprimentos[2]European Commission, "NIS2 Directive," ec.europa.eu. Fabricantes investem em serviços autorizados FedRAMP e ferramentas de conformidade automatizada para evitar exclusão de contratos. Regras similares na Índia e Japão ampliam a complexidade, estimulando a adoção de nuvens soberanas hospedadas regionalmente para localizar dados sensíveis. Janelas curtas de implantação transformam conformidade de uma tarefa de governança em um catalisador orçamentário primário.

Remediação Autônoma Impulsionada por IA Reduzindo MTTR

Os agentes Gemini do Google Cloud e o SIBERprotect da Siemens ilustram como a IA reduz o tempo médio de resposta tanto em zonas de TI quanto OT. Playbooks autônomos que isolam robôs infectados por malware em milissegundos preservam a continuidade da produção e evitam perdas de tempo de inatividade de milhões de dólares. Implantações bem-sucedidas acoplam análises de aprendizado de máquina com controles granulares de identidade para executar ações seguras por design, embora as equipes de governança ainda validem substituições para manter a garantia operacional.

Onda de Consolidação de Plataforma de Proteção de Aplicações Nativas da Nuvem (CNAPP)

A aquisição da Lacework pela Fortinet em junho de 2024 e a compra da QRadar pela Palo Alto Networks mostram momento em direção a suítes CNAPP de painel único. Fabricantes cansados da proliferação de ferramentas favorecem fornecedores que mesclam gestão de postura, proteção de cargas de trabalho e governança de direitos sob uma licença. A consolidação também desbloqueia compartilhamento de contexto mais profundo, permitindo que motores de IA priorizem alertas por impacto na produção. Varredura sem agente atrai plantas relutantes em instalar código em hardware de controle determinístico.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Dívida de identidade de identidades de máquinas não gerenciadas | -1.8% | Global, particularmente aguda em ambientes de manufatura automatizada | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros de segurança letrados em nuvem | -2.2% | Global, mais severa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Friccões de soberania de dados transfronteiriços retardam implantações | -1.4% | Global, com maior impacto na Europa e Ásia-Pacífico devido a requisitos de GDPR e nuvem soberana | Médio prazo (2-4 anos) |

| Taxas de saída ocultas inflam TCO de arquiteturas de nuvem seguras | -1.1% | Global, afetando particularmente implantações multi-nuvem e híbridas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dívida de Identidade de Identidades de Máquinas Não Gerenciadas

Sensores IoT, robôs e gateways de borda superam humanos no chão de fábrica, ainda assim 75% das empresas carecem de supervisão de ciclo de vida para suas credenciais. Certificados obsoletos e chaves hard-coded fornecem caminhos de persistência encoberta para atacantes. Escalonar zero-trust para milhões de identidades não humanas demanda fluxos de trabalho de descoberta, rotação e revogação automatizados que muitas plantas ainda carecem, restringindo a adoção imediata de serviços avançados de nuvem.

Escassez de Engenheiros de Segurança Letrados em Nuvem

Funções de segurança híbridas abrangendo Kubernetes, LDAP e firmware PLC permanecem escassas. A manufatura fica atrás de tecnologia e finanças no apelo da marca empregadora, ampliando vagas para arquitetos DevSecOps e segurança OT. Sem pessoal para ajustar políticas ou investigar alertas, algumas empresas adiam migrações ou dependem excessivamente de provedores de serviços gerenciados, reduzindo o crescimento potencial no mercado de segurança em nuvem na manufatura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Liderança IAM Em Meio à Aceleração DLP

Gestão de Identidade e Acesso comandou 37,6% do mercado de segurança em nuvem na manufatura em 2024, refletindo a necessidade urgente de controlar cada sessão de usuário e máquina. Fabricantes integram cofres de acesso privilegiado com segmentação zero-trust para conter movimento lateral. Pilhas IAM modernas incorporam autoridades de certificação para robôs e impressoras aditivas, unificando política entre TI e OT. Prevenção de Perda de Dados, crescendo a 12,5% CAGR, ganha tração conforme arquivos de design controlados por exportação fluem entre sistemas CAD e montadores contratados. DLP avançado que classifica projetos de engenharia e bloqueia exfiltração por picos de anomalia aborda o crescente roubo de propriedade intelectual.

Recursos de micro-segmentação reforçam IAM vinculando políticas dinâmicas a cargas de trabalho em clusters Kubernetes que alimentam linhas de produção. Acesso condicional usando pontuações de risco em tempo real acelera credenciais durante suspeita de comprometimento, elevando a resistência contra ransomware. Enquanto isso, módulos de criptografia e gerenciamento de chaves ganham relevância conforme algoritmos prontos para quantum entram em pilotos. Coletivamente, essas tendências mantêm o mercado de segurança em nuvem na manufatura focado em controles centrados em identidade que podem escalar para milhões de endpoints sem prejudicar o tempo de atividade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Segurança: Foco em Aplicações Impulsiona Inovação de Rede

Segurança de Aplicações deteve 38,1% de participação do mercado de segurança em nuvem na manufatura em 2024 conforme empresas industriais re-plataformam cargas de trabalho MES e PLM em contêineres hospedados em nuvens públicas[3]Palo Alto Networks, "T-Mobile Collaborates with Palo Alto Networks on 5G SASE," paloaltonetworks.com. Proteção de tempo de execução, análise de composição de software e gateways de API formam camadas centrais de defesa. Segurança de Rede está projetada para crescer 12,8% anualmente, impulsionada por inspeção leste-oeste para tráfego OT atravessando links SD-WAN para lagos de dados na nuvem. Fabricantes aplicam inspeção profunda de pacotes sintonizada para protocolos Modbus e OPC UA para frustrar spoofing de comando.

Implantações de edge que aproveitam redes privadas 5G elevam ainda mais a demanda por micro-firewalls e acesso de rede zero-trust. Segurança de banco de dados, endpoint e email mantêm adoção constante, ainda assim gastos incrementais convergem em motores de detecção e resposta de rede que correlacionam anomalias de tráfego com logs de aplicação. Essa convergência sublinha como o mercado de segurança em nuvem na manufatura trata cada vez mais as camadas de aplicação e rede como um único tecido governado por motores de política unificados.

Por Modelo de Serviço: Dominância PaaS Desafia Crescimento SaaS

Segurança de Plataforma-como-Serviço representou 56,7% da receita em 2024, sublinhando o desejo dos fabricantes de controlar cadeias de compilador e bibliotecas de tempo de execução enquanto ainda se beneficiam da infraestrutura gerenciada. Fornecedores fornecem projetos de endurecimento, padrões de menor privilégio e detecção de desvio que se mapeiam ordenadamente para pipelines DevSecOps. Segurança de Software-como-Serviço, no entanto, expande a 13,6% CAGR conforme fornecedores de ERP, PLM e gestão de qualidade cortam opções on-premises. Corretores de acesso seguro que aplicam escopos OAuth granulares e políticas contextuais se tornaram essenciais para proteger conjuntos de dados SaaS multi-inquilino.

Segurança de Infraestrutura-como-Serviço permanece fundamental, entregando endurecimento de host, segmentação de rede virtual e frameworks de política-como-código. Ainda assim, o mercado de segurança em nuvem na manufatura gravita cada vez mais para camadas de abstração onde controles de segurança são incorporados por padrão, permitindo que plantas inovem sem talento profundo de nuvem interno.

Por Modelo de Implantação: Liderança de Nuvem Pública Enfrenta Desafio Híbrido

Nuvem Pública representou 62,1% do mercado de segurança em nuvem na manufatura em 2024 conforme hyperscalers atenderam benchmarks ISO 27001 e de conformidade específicos do setor. Menor capex, alcance global e serviços de IA gerenciados continuam a atrair análises de produção e cargas de trabalho de gêmeos digitais. Adoção de Nuvem Híbrida e Multi-Nuvem, avançando 13,9% anualmente, reflete regras de soberania e casos de uso sensíveis à latência colocando nós de edge dentro de plantas. Portais unificados de gestão de postura ajudam equipes a visualizar lacunas de política entre nuvens privadas baseadas em VMware e clusters Kubernetes hospedados por hyperscalers.

Nuvem Privada persiste para programas de defesa controlados por exportação ou plantas de processo contínuo que evitam links de internet. Orquestração flexível entre camadas permite renderização de capacidade de rajada de simulações computacionalmente intensivas enquanto parâmetros sensíveis ficam on-premises. Tais padrões mantêm o mercado de segurança em nuvem na manufatura diversificado, garantindo que fornecedores devem suportar controles consistentes entre todas as opções de implantação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Organização: Dominância Empresarial Em Meio à Aceleração PME

Grandes Empresas contribuíram com 69,8% dos gastos em 2024, aproveitando escala para negociar licenças de plataforma para toda a empresa e financiar programas de red-team. No entanto, PMEs impulsionam a mais alta CAGR de 14,2% conforme ofertas nativas da nuvem agrupam configurações de melhores práticas e detecção gerenciada pronta para uso. Faturamento baseado em consumo se adequa a ciclos de produção sazonais, permitindo que plantas menores correspondam gastos de segurança com throughput.

Roteiros de fornecedores incluem cada vez mais portais de baixo toque, onboarding automatizado e assistentes de IA que rascunham relatórios de conformidade, capacitando PMEs a atender mandatos de cadeia de suprimentos sem contratar arquitetos de nuvem escassos. Como resultado, a indústria de segurança em nuvem na manufatura ganha penetração mais ampla através da rede de fornecedores, fortalecendo a resistência geral do ecossistema.

Análise Geográfica

América do Norte deteve 38,6% do mercado de segurança em nuvem na manufatura em 2024 devido à aplicação rigorosa do CMMC em empreiteiros de defesa e programas federais de múltiplos bilhões de dólares como o Ambiente de Parceiros de Missão de USD 5,6 bilhões. Principais automotivos e aeroespaciais dos EUA exigem prova de adoção zero-trust de fornecedores de primeiro nível, estimulando padronização de plataforma. O CPCSC do Canadá, efetivo no inverno de 2025, adiciona certificação alinhada com NIST para componentes transfronteiriços, reforçando a liderança regional.

Europa acelera com base na Diretiva NIS2, compelindo empresas de manufatura a implantar monitoramento de incidentes, gestão de riscos e segurança da cadeia de suprimentos até 2025. Alemanha, França e Reino Unido investem pesadamente em zonas de nuvem soberana gerenciadas por operadoras locais para cumprir com cláusulas de governança de dados do GDPR e da futura Lei de IA. Painéis unificados que mapeiam exposição através de plantas multinacionais estão em demanda conforme empresas fazem malabarismos com orientações nacionais variadas.

Ásia-Pacífico registra a mais rápida CAGR de 13,2%, alimentada por iniciativas nacionais de Indústria 4.0 e consciência crescente após ataques OT de manchete. China, Índia e Japão combinam subsídios de fábrica inteligente com mandatos mais rigorosos de localização de dados, levando a arquiteturas híbridas que mantêm telemetria no país. Fabricantes regionais mostram forte interesse em caça a ameaças habilitada por IA: 77% priorizam cibersegurança em roteiros digitais e 67% colocam segurança de plataforma de nuvem entre os três principais investimentos. Nuvens soberanas e orientação de responsabilidade compartilhada adaptada para forças de trabalho multilíngues diferenciam fornecedores buscando participação no mercado APAC.

Cenário Competitivo

O mercado de segurança em nuvem na manufatura permanece moderadamente consolidado. Palo Alto Networks aprofundou a amplitude da plataforma ao adquirir a Protect AI por USD 650-700 milhões em abril de 2025, reforçando a varredura da cadeia de suprimento de código de IA. O lançamento do SASE gerenciado da T-Mobile com Prisma SASE 5G demonstra como parcerias de telco-segurança criam pacotes verticais que incorporam autenticação baseada em SIM para máquinas IoT.

A integração da Lacework agentless CNAPP da Fortinet, concluída em 2024, posiciona seu Security Fabric para servir plantas buscando política unificada através de ativos Kubernetes, serverless e OT. A aliança da CyberArk com Device Authority e Microsoft visa proliferação de certificados em equipamentos de fábrica, mesclando controles de acesso privilegiado com emissão automatizada de identidade. Nozomi Networks garantiu USD 100 milhões da Mitsubishi Electric e Schneider Electric para acelerar detecção consciente de protocolo para linhas multi-fornecedor[4]Nozomi Networks, "Mitsubishi Electric and Schneider Electric Back USD 100 Million Investment," nozominetworks.com.

Fornecedores se diferenciam através de IA incorporada, implantação de baixo impacto e expertise de domínio. Líderes que acoplam análises de grau de TI com validações de segurança de controle determinístico estão posicionados para capturar orçamentos em expansão conforme o mercado de segurança em nuvem na manufatura amadurece.

Líderes da Indústria de Segurança em Nuvem

-

Trend Micro Inc.

-

Imperva Inc.

-

Broadcom Inc.

-

IBM Corporation

-

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: T-Mobile e Palo Alto Networks introduziram um serviço SASE 5G gerenciado para empresas de manufatura.

- Abril 2025: Palo Alto Networks concordou em adquirir a Protect AI por USD 650-700 milhões para aprimorar a segurança de modelos de linguagem grande.

- Março 2025: CyberArk, Device Authority e Microsoft lançaram uma pilha de autenticação de dispositivos seguros para IoT de fábrica, alinhada com arquitetura de referência NIST.

- Outubro 2024: Darktrace revelou Darktrace/Cloud para detecção de configuração incorreta em tempo real através de propriedades multi-nuvem.

Escopo do Relatório Global do Mercado de Segurança em Nuvem na Manufatura

Fabricantes lidam com dados sensíveis, como dados de qualidade, informações de garantia, registros de histórico de dispositivos e as especificações de engenharia para um produto que são altamente confidenciais. Embora sejam armazenados em nuvem pública/privada/híbrida, preocupações de segurança ainda permanecem. Portanto, segurança em nuvem é necessária para prevenção de perda de dados, segurança de endpoint e gestão de identidade e acesso.

O mercado de segurança em nuvem na manufatura é segmentado por solução (gestão de identidade e acesso, prevenção de perda de dados, IDS/IPS, gestão de informações de segurança e eventos, e criptografia), segurança (segurança de aplicações, segurança de banco de dados, segurança de endpoint, segurança de rede, e segurança web e email), modo de implantação (privado, híbrido e público), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Gestão de Identidade e Acesso (IAM) |

| Prevenção de Perda de Dados (DLP) |

| Gestão de Informações de Segurança e Eventos (SIEM) |

| Criptografia e Gestão de Chaves |

| Outras Soluções |

| Segurança de Aplicações |

| Segurança de Banco de Dados |

| Segurança de Endpoint |

| Segurança de Rede |

| Segurança Web e Email |

| Segurança SaaS |

| Segurança PaaS |

| Segurança IaaS |

| Nuvem Pública |

| Nuvem Privada |

| Híbrida / Multi-Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto da África | ||

| Por Solução | Gestão de Identidade e Acesso (IAM) | ||

| Prevenção de Perda de Dados (DLP) | |||

| Gestão de Informações de Segurança e Eventos (SIEM) | |||

| Criptografia e Gestão de Chaves | |||

| Outras Soluções | |||

| Por Tipo de Segurança | Segurança de Aplicações | ||

| Segurança de Banco de Dados | |||

| Segurança de Endpoint | |||

| Segurança de Rede | |||

| Segurança Web e Email | |||

| Por Modelo de Serviço | Segurança SaaS | ||

| Segurança PaaS | |||

| Segurança IaaS | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Híbrida / Multi-Nuvem | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor projetado do mercado de segurança em nuvem na manufatura até 2030?

O mercado deve atingir USD 4,35 bilhões até 2030, expandindo a uma CAGR de 12,4%.

Qual solução atualmente detém a maior participação de mercado?

Gestão de Identidade e Acesso lidera com 37,6% de participação em 2024.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Investimento agressivo em fábrica inteligente, regras crescentes de nuvem soberana e consciência elevada após violações OT impulsionam uma CAGR de 13,2% na região.

Como os mandatos regulatórios estão influenciando os gastos?

Frameworks como o NIS2 da UE e CMMC dos EUA exigem controles demonstráveis, levando a atualizações imediatas que adicionam 2,8 pontos percentuais à previsão CAGR.

Qual papel a IA desempenha na segurança em nuvem na manufatura?

Remediação autônoma impulsionada por IA corta o tempo médio de resposta ao automatizar triagem de alertas e isolar equipamentos comprometidos em milissegundos, limitando tempo de inatividade custoso.

Pequenos e médios fabricantes estão adotando segurança em nuvem?

Sim, PMEs são o grupo de clientes de crescimento mais rápido com 14,2% CAGR, auxiliadas por plataformas baseadas em assinatura e ofertas de serviços gerenciados que reduzem a necessidade de expertise interna.

Página atualizada pela última vez em: