Tamanho e Participação do Mercado de Segurança de Infraestrutura IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 57.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 187.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Infraestrutura IoT por Mordor Intelligence

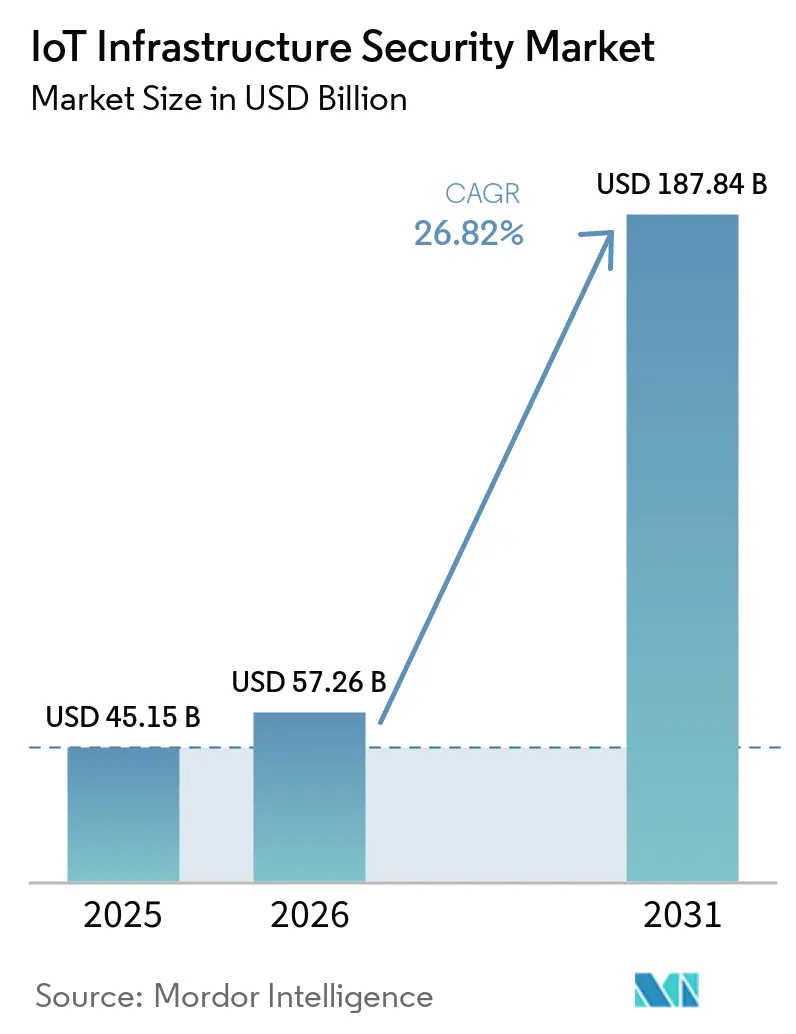

O tamanho do mercado de segurança de infraestrutura IoT deve aumentar de USD 45,15 bilhões em 2025 para USD 57,26 bilhões em 2026 e atingir USD 187,84 bilhões até 2031, crescendo a um CAGR de 26,82% ao longo de 2026-2031. Esse aumento acentuado segue um período fundamental de 2019 a 2025, quando as empresas ainda estavam passando pelos primeiros ciclos de implantação de IoT e construindo ambientes conectados com um escopo de segurança mais limitado. A próxima fase é diferente porque 21,1 bilhões de endpoints IoT ativos já estavam operando globalmente em 2025, o que ampliou a exposição em dispositivos, redes, plataformas e ambientes de nuvem e impulsionou os gastos com segurança para o planejamento em nível de diretoria. O mercado de segurança de infraestrutura IoT também está sendo moldado por uma mudança em relação a ferramentas isoladas, pois os compradores preferem cada vez mais plataformas integradas que possam descobrir ativos, aplicar identidade de dispositivo, gerenciar riscos e suportar controles de confiança zero em ambientes mistos de TI e OT. A atividade competitiva permanece forte porque fornecedores maiores estão expandindo a abrangência da plataforma, enquanto provedores especializados continuam a ganhar atenção em ambientes industriais e ciberfísicos, onde a profundidade de protocolo e o monitoramento passivo são mais importantes. O ritmo da atividade de ataques habilitados por IA, juntamente com a persistente escassez de talentos, está acelerando ainda mais a mudança em direção à automação, serviços gerenciados e investimentos em segurança em nível de arquitetura em todo o mercado de segurança de infraestrutura da Internet das Coisas (IoT).

Principais Conclusões do Relatório

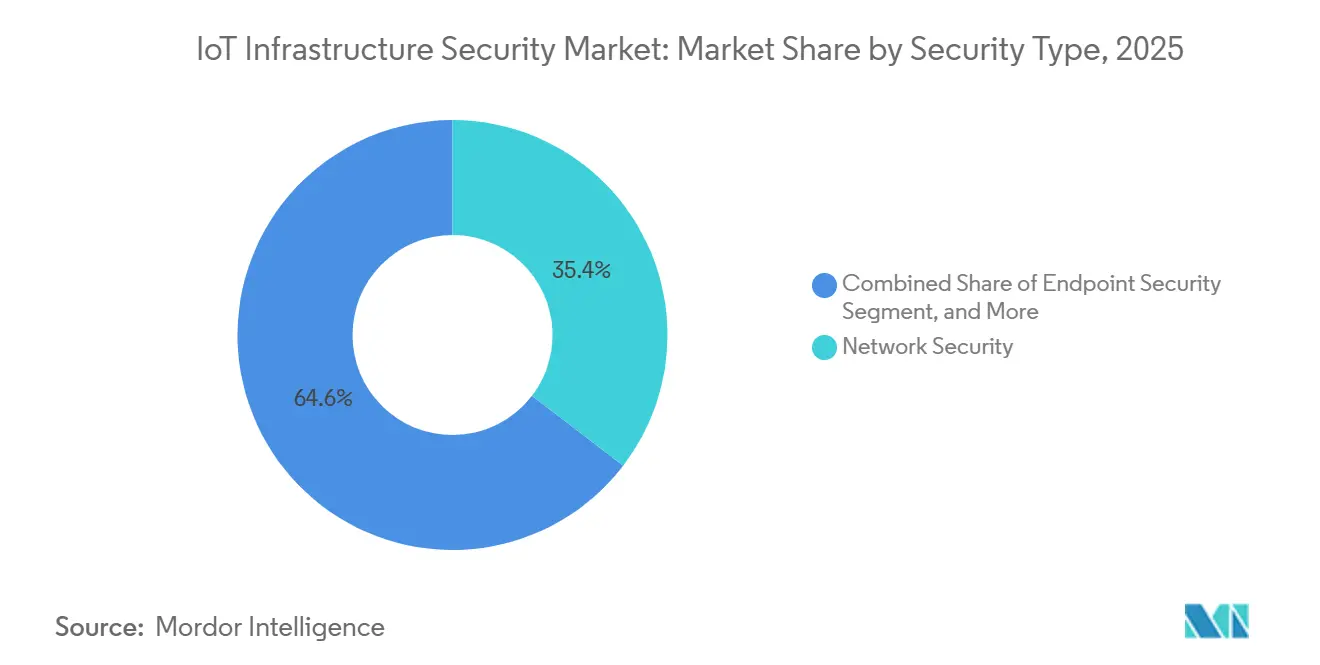

- Por tipo de segurança, a segurança de rede liderou com 35,4% de participação na receita em 2025 no mercado de segurança de infraestrutura IoT, enquanto a segurança em nuvem tem previsão de expansão a um CAGR de 31,2% até 2031.

- Por modelo de implantação, as soluções baseadas em nuvem capturaram 57,2% do mercado de segurança de infraestrutura da Internet das Coisas (IoT) em 2025, enquanto as implantações híbridas têm previsão de crescimento a um CAGR de 32,2% até 2031.

- Por camada de infraestrutura, nuvem e data centers responderam por 31,1% da participação de mercado em 2025, enquanto borda e névoa têm projeção de crescimento a um CAGR de 34,2% até 2031.

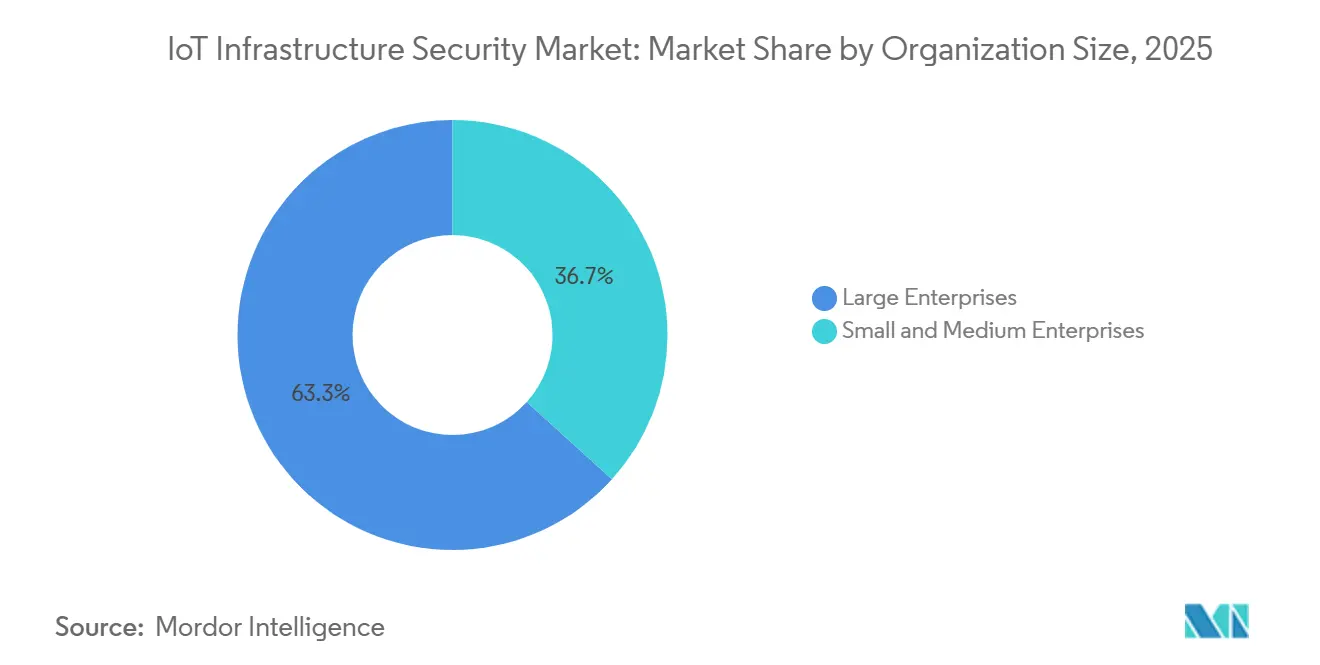

- Por tamanho da organização, as grandes empresas representaram 63,3% dos gastos em 2025, enquanto as pequenas e médias empresas têm projeção de crescimento a um CAGR de 29,1% até 2031.

- Por vertical da indústria, a manufatura respondeu por 22,5% do tamanho do mercado de segurança de infraestrutura IoT em 2025, enquanto cidades inteligentes e infraestrutura têm projeção de expansão a um CAGR de 35,2% até 2031.

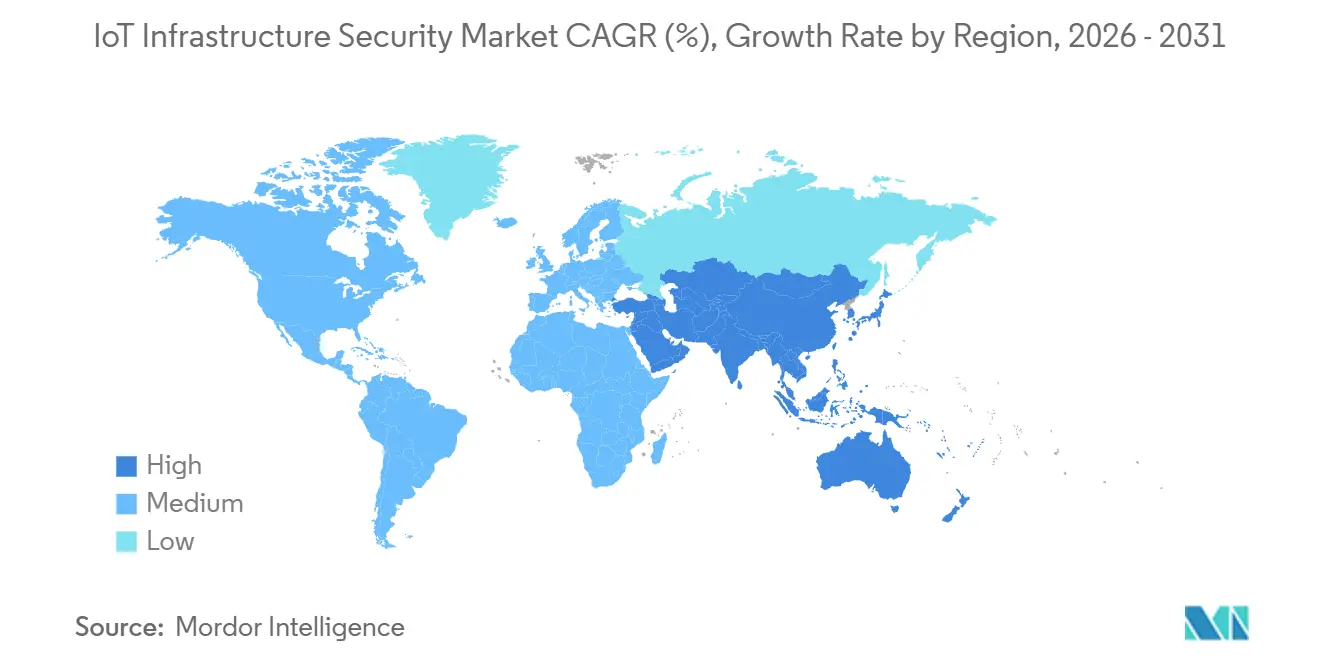

- Por geografia, a América do Norte deteve 38,6% da participação do mercado de segurança de infraestrutura IoT em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 32,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Infraestrutura IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Superfície de Ataque Devido à Adoção Massiva de IoT | +6.0% | Global, com exposição concentrada na América do Norte, zonas industriais da Ásia-Pacífico e infraestrutura crítica da Europa | Curto prazo (≤ 2 anos) |

| Convergência de Redes OT e TI Elevando as Necessidades de Segurança | +4.5% | Global, particularmente Alemanha, Estados Unidos, Japão e economias da Ásia-Pacífico com uso intensivo de energia | Médio prazo (2-4 anos) |

| Mandatos Regulatórios como a Lei de Melhoria de Cibersegurança IoT dos EUA | +4.0% | América do Norte e Europa como núcleo, com transbordamento para os marcos nacionais de cibersegurança da Ásia-Pacífico e do Oriente Médio | Médio prazo (2-4 anos) |

| Integração de Detecção de Anomalias Baseada em IA em Endpoints IoT | +3.5% | Global, com ganhos iniciais em clusters de manufatura dos Estados Unidos, Reino Unido e Japão | Curto prazo (≤ 2 anos) |

| Surgimento de IoT Habilitado por 5G Impulsionando Segurança com Foco em Borda | +2.5% | Núcleo na Ásia-Pacífico, especialmente China, Coreia do Sul e Japão, com transbordamento para a América do Norte e estados do Golfo | Médio prazo (2-4 anos) |

| Crescimento Rápido de Plataformas IIoT em Economias em Desenvolvimento | +2.0% | Corredores industriais da Ásia-Pacífico, Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Superfície de Ataque Devido à Adoção Massiva de IoT

A escala do crescimento de dispositivos conectados está mudando a economia da defesa cibernética em todo o mercado de segurança de infraestrutura IoT. A Vectra AI relatou 13,6 bilhões de ataques IoT entre janeiro e outubro de 2025, e também observou que mais de 50% dos dispositivos conectados são enviados com vulnerabilidades críticas de firmware.[1]Vectra AI, "Segurança IoT em 2026: Ameaças, Riscos e Melhores Práticas," Vectra AI, vectra.aiEssa combinação de contagens crescentes de dispositivos e segurança padrão fraca torna os processos manuais de correção e inventário cada vez mais inviáveis em ambientes corporativos. O resultado é uma demanda mais forte por descoberta automatizada de ativos, controles de identidade de dispositivo, segmentação de rede e aplicação de confiança zero, especialmente em ambientes com grandes frotas de dispositivos não gerenciados ou levemente gerenciados. A Palo Alto Networks também destacou um aumento de 332% em dispositivos expostos no último ano e afirmou que 70% dos incidentes cibernéticos se originaram em ambientes de TI por meio de pontos de entrada IoT desprotegidos, o que ajuda a explicar por que esse continua sendo o motor de crescimento mais forte no mercado de segurança de infraestrutura IoT.[2]Palo Alto Networks, "Precision AI Pro, Agora com Segurança de Dispositivo Integrada," Palo Alto Networks, paloaltonetworks.com

Convergência de Redes OT e TI Elevando as Necessidades de Segurança

A convergência de redes OT e TI está aumentando o risco no mercado de segurança de infraestrutura IoT, pois eventos que começam no lado corporativo agora podem se espalhar diretamente para operações de plantas, serviços públicos e infraestrutura. A pesquisa da SANS descobriu que 58% dos ataques iniciais a ICS e OT começaram como comprometimentos de TI, ressaltando o quanto os ambientes empresariais e operacionais estão agora interligados.[3]Programa de Pesquisa SANS, "Orçamento de Cibersegurança ICS/OT 2025: Tendências de Gastos, Desafios e o Futuro," Programa de Pesquisa SANS, info.opswat.comCredenciais compartilhadas, caminhos de comunicação conectados e ferramentas de gerenciamento centralizado melhoram a eficiência, mas também criam pontos de entrada comuns, como phishing ou acesso remoto fraco, que podem comprometer sistemas de produção críticos. Isso força as equipes de OT e TI a compartilhar a responsabilidade pelos resultados, e essa mudança está apoiando uma transição de ferramentas isoladas para plataformas unificadas com maior visibilidade e controle de políticas. À medida que mais operadores constroem ambientes convergidos, o mercado de segurança de infraestrutura IoT está vendo negócios empresariais maiores que agrupam descoberta, monitoramento, segmentação, relatórios de conformidade e resposta gerenciada em uma única decisão de compra.

Mandatos Regulatórios como a Lei de Melhoria de Cibersegurança IoT dos EUA

A regulamentação está se tornando uma base de demanda duradoura para o mercado de segurança de infraestrutura IoT porque transforma os requisitos de segurança em obrigações de aquisição com prazo definido. O NIST publicou o segundo rascunho público do NIST IR 8259r1 em setembro de 2025, ampliando sua cobertura para o ciclo de vida completo do produto IoT, incluindo gerenciamento de fim de vida e transparência da cadeia de suprimentos.[4]Instituto Nacional de Padrões e Tecnologia, "Atividades Fundamentais de Cibersegurança para Fabricantes de Produtos IoT," NIST, nvlpubs.nist.govA Ordem Executiva 14306, assinada em junho de 2025, exige que os fornecedores federais de produtos IoT de consumo carreguem o Selo de Confiança Cibernética dos EUA até janeiro de 2027, o que estende a pressão sobre fabricantes e fornecedores que atendem à demanda vinculada ao governo.[5]Gabinete do Registro Federal, "Ordem Executiva 14306, Sustentando Esforços Selecionados para Fortalecer a Cibersegurança Nacional," Registro Federal, federalregister.gov Esses desenvolvimentos são importantes porque a conscientização sobre ameaças por si só frequentemente atrasa a ação, enquanto os prazos de conformidade geralmente forçam o orçamento, o redesenho de produtos e a preparação para auditorias. O mesmo padrão está emergindo em outras regiões, onde os prazos de certificação e as crescentes expectativas de segurança de produtos estão transformando os marcos regulatórios em catalisadores práticos de vendas para o mercado de segurança de infraestrutura IoT.

Integração de Detecção de Anomalias Baseada em IA em Endpoints IoT

A detecção de anomalias habilitada por IA está se integrando às operações diárias em todo o mercado de segurança de infraestrutura IoT porque pode analisar grandes frotas de dispositivos sem interromper processos industriais sensíveis. O monitoramento passivo agora permite que as equipes de segurança construam linhas de base de comportamento para ativos conectados e identifiquem tráfego incomum ou atividade de comando e controle sem a necessidade de varreduras ativas que poderiam interromper a produção. A AWS introduziu a detecção de anomalias multivariada no IoT SiteWise em julho de 2025, o que facilitou a identificação de anomalias de equipamentos entre variáveis sem exigir que os clientes desenvolvessem primeiro expertise em aprendizado de máquina. A Nozomi Networks lançou o Vantage IQ em janeiro de 2026 como um assistente de IA privado e treinado pela organização para equipes de segurança OT e IoT, refletindo a crescente demanda por IA que permanece dentro do ambiente do cliente em vez de enviar telemetria sensível para modelos de nuvem compartilhados. A mesma corrida tecnológica também mantém a pressão elevada, pois os atacantes usam IA para acelerar o reconhecimento e o desenvolvimento de exploits, deixando o mercado de segurança de infraestrutura IoT com pouco espaço para uma pausa defensiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos de Segurança Limitados para Ativos Industriais Legados | -1.8% | Global, concentrado na América do Sul, operadores de menor nível do Oriente Médio e fabricantes de PMEs do Sul e Sudeste Asiático | Médio prazo (2-4 anos) |

| Padrões Fragmentados no Ecossistema IoT | -1.4% | Global, mais agudo para fabricantes de múltiplos mercados que exportam para a UE, os Estados Unidos e a APAC simultaneamente | Médio prazo (2-4 anos) |

| Escassez de Competências em Cibersegurança Específica para IoT | -1.2% | Global, com lacunas agudas em hubs de manufatura da APAC e setores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Alta Complexidade de Implementação para Segurança em Múltiplas Camadas | -0.9% | Global, mais pronunciado em operadores industriais com múltiplos sites e empresas de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de Segurança Limitados para Ativos Industriais Legados

Os ativos industriais legados desaceleram o mercado de segurança de infraestrutura IoT porque o custo de substituição ainda é muito alto para muitos operadores. A TXOne Networks afirmou que substituir um único sistema de controle industrial legado pode custar USD 2,4 milhões apenas em hardware, exigir 6 meses de revalidação e criar 2 semanas de tempo de inatividade de produção. A pesquisa da SANS também mostrou que 34% dos entrevistados não tinham certeza sobre suas alocações gerais de orçamento de segurança, enquanto 41% alocaram apenas 0-25% de seus orçamentos totais para segurança de ICS e OT. Essas condições tornam a modernização completa difícil, mesmo quando a liderança entende a exposição ao risco associada a sistemas de controle mais antigos e longos ciclos de vida de ativos. Controles compensatórios como correção virtual, monitoramento passivo e microssegmentação de rede podem estender a vida operacional segura, mas a adoção ainda depende de provar retornos operacionais, o que modera o crescimento no mercado de segurança de infraestrutura IoT.

Padrões Fragmentados no Ecossistema IoT

Os padrões fragmentados continuam sendo um obstáculo para o mercado de segurança de infraestrutura IoT porque os fabricantes frequentemente precisam cumprir múltiplos marcos de segurança simultaneamente. O NIST IR 8259r1 mostra como os fabricantes de produtos estão sendo solicitados a documentar atividades de segurança em todo o ciclo de vida do dispositivo, e essas expectativas adicionam trabalho de engenharia e documentação mesmo antes de um produto chegar ao cliente. Requisitos federais como o Selo de Confiança Cibernética aumentam a necessidade de rastreabilidade e controles de segurança demonstráveis, mas outras regiões continuam a aplicar seus próprios modelos de certificação, ciclos de atualização e regras de conformidade. O ônus recai mais pesadamente sobre fornecedores menores que não têm grandes equipes de conformidade, suporte jurídico dedicado ou capacidade de engenharia adicional para documentação e testes repetidos. Isso desacelera os lançamentos de produtos, aumenta o custo de certificação e limita a confiança quando dispositivos não certificados permanecem em circulação, tudo isso restringindo o mercado de segurança de infraestrutura IoT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Segurança: A Liderança de Rede se Mantém Enquanto a Segurança em Nuvem Avança Mais Rapidamente

A segurança de rede reteve 35,4% do mercado de segurança de infraestrutura IoT em 2025, uma posição que reflete a exposição contínua que começa na camada de conectividade. Roteadores, gateways e outros componentes voltados para a rede permanecem o primeiro ponto de controle quando as empresas tentam identificar dispositivos não gerenciados, isolar comportamentos arriscados e conter o movimento lateral. Para muitos compradores, a primeira onda de gastos ainda vai para visibilidade, segmentação e monitoramento com reconhecimento de protocolo porque essas funções criam valor imediato em ambientes de dispositivos mistos. A segurança de rede indica que os compradores ainda tratam a camada de rede como o plano de aplicação principal para a defesa IoT em larga escala. A direção mais ampla do Mercado de Segurança de Infraestrutura IoT também mostra que as organizações estão se afastando das ferramentas de perímetro tradicionais em direção a plataformas de detecção e resposta de rede que podem analisar o tráfego industrial na velocidade do fio.

A segurança em nuvem é o tipo de segurança de crescimento mais rápido, com um CAGR projetado de 31,2% até 2031, porque as empresas querem cada vez mais operações centralizadas, atualizações contínuas e suporte gerenciado. Esse crescimento está intimamente ligado a modelos de confiança zero nativos da nuvem, onde o gerenciamento de políticas, o contexto do dispositivo e a resposta automatizada podem ser coordenados com mais eficiência em sites distribuídos. A Palo Alto Networks moveu seu portal legado de Segurança IoT para Segurança de Dispositivo dentro do Strata Cloud Manager, definindo agosto de 2026 como a data de encerramento do portal, demonstrando como os principais fornecedores estão consolidando descoberta, classificação, correção virtual e relatórios de conformidade em fluxos de trabalho compartilhados. Segurança de endpoint, segurança de aplicação e outras categorias continuam a impulsionar demanda significativa, especialmente à medida que aplicações habilitadas por IA, dispositivos não gerenciados e cargas de trabalho regulamentadas se expandem. Nessa combinação, o mercado de segurança de infraestrutura IoT está claramente se movendo em direção a plataformas unificadas que compartilham inteligência de ativos em controles de rede, endpoint, aplicação e nuvem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: A Escala em Nuvem Lidera Enquanto a Adoção Híbrida Acelera

As implantações baseadas em nuvem responderam por 57,2% da receita em 2025, confirmando que a visibilidade centralizada e a economia de assinatura permanecem altamente atraentes no mercado de segurança de infraestrutura IoT. A implantação baseada em nuvem que lidera reflete o valor que os compradores atribuem à capacidade de análise elástica, inteligência de ameaças integrada e entrega mais rápida de recursos. Esse modelo é especialmente atraente para empresas que não querem construir grandes equipes de segurança internas para cada site, planta ou filial. A entrega em nuvem também se alinha com o papel crescente das ferramentas de segurança orientadas por IA, que se beneficiam de atualizações contínuas de modelos e amplo agrupamento de telemetria em ambientes gerenciados pelo fornecedor. O AWS Security Hub Extended, lançado em fevereiro de 2026, apoia essa direção ao combinar descobertas de serviços de segurança da AWS e soluções de parceiros selecionados em uma única interface com saídas padronizadas e faturamento unificado.

A implantação híbrida é o modelo de crescimento mais rápido, com um CAGR projetado de 32,2% até 2031, porque muitos operadores ainda precisam de ambientes OT com isolamento total ou rigidamente controlados. Esses compradores não estão rejeitando a economia da nuvem; eles estão combinando controle local com inteligência de ameaças centralizada e gerenciamento de políticas. Na prática, uma arquitetura híbrida ajuda as empresas a manter processos críticos de segurança e cargas de trabalho sensíveis no local, enquanto usam ferramentas externas para análise, orquestração e relatórios. A implantação local permanece relevante em defesa, serviços públicos e alguns ambientes de saúde onde soberania, resiliência ou política interna ainda limitam o uso mais amplo da nuvem. O mercado de segurança de infraestrutura IoT está, portanto, passando por uma transição combinada em vez de uma simples mudança do local para a nuvem.

Por Camada de Infraestrutura: A Segurança Centralizada É Madura Enquanto os Gastos com Borda Aumentam

A camada de nuvem e data center deteve uma participação de 31,1% em 2025, refletindo a maturidade das operações de segurança centralizadas, agregação de dados e aplicação de políticas no mercado de segurança de infraestrutura IoT. Essa camada tem sido historicamente o lugar mais fácil para concentrar registro, análise e inteligência de ameaças porque fica próxima a recursos de computação compartilhados e ferramentas de governança empresarial. Ela também se beneficia de ecossistemas de segurança em nuvem bem estabelecidos, que dão aos compradores acesso a controles agrupados, integrações de parceiros e fluxos de trabalho de incidentes escaláveis. A camada de nuvem e data center, portanto, permanece um ponto de ancoragem importante para o mercado de segurança de infraestrutura IoT, especialmente para empresas que buscam supervisão centralizada em uma ampla combinação de sites e tipos de dispositivos. Ao mesmo tempo, a antiga suposição de que toda a telemetria relevante deve fluir de volta para sistemas centralizados está se enfraquecendo.

Borda e névoa são as camadas de infraestrutura de crescimento mais rápido, com um CAGR projetado de 34,2% até 2031, à medida que preocupações com latência, soberania e largura de banda empurram mais funções de segurança para mais perto do dispositivo. Isso é especialmente importante em ambientes industriais onde decisões em tempo real são importantes e enviar cada fluxo de dados para cima incorre em custos, atrasos e exposição. A Cisco afirmou que incorporar o Cyber Vision em ASICs de switches e roteadores pode reduzir o custo total de propriedade enquanto limita a sobrecarga de tráfego a 2-5%, em comparação com 50-80% para abordagens tradicionais baseadas em SPAN. A Fortinet também expandiu a inspeção para incluir tráfego MCP e agente a agente com o FortiOS 8.0, demonstrando como os controles de aplicação e plataforma estão evoluindo junto com as pilhas IoT integradas por IA. O setor de segurança de infraestrutura IoT está agora se expandindo da defesa centralizada em nuvem para um modelo distribuído que vincula confiança de endpoint, visibilidade de rede e aplicação de políticas locais.

Por Tamanho da Organização: Grandes Empresas Estabelecem a Base, Enquanto as PMEs Abrem Nova Demanda

As grandes empresas responderam por 63,3% da receita em 2025, o que as torna a âncora de gastos para o Mercado de Segurança de Infraestrutura IoT. Sua liderança vem da escala e complexidade das operações conectadas, incluindo propriedades OT de múltiplos sites, redes globais de fornecedores, extensas obrigações de conformidade e a necessidade de equipes de monitoramento dedicadas. Essas organizações também tendem a comprar plataformas mais amplas porque o custo de integrar muitas ferramentas isoladas se torna difícil de justificar ao longo do tempo. Como resultado, as grandes contas estão ajudando a moldar os roteiros dos fornecedores em torno de gerenciamento centralizado, contexto unificado de ativos e aplicação de políticas entre domínios. O mercado de segurança de infraestrutura da Internet das Coisas (IoT) ainda depende fortemente de grandes empresas para escala de contratos, longos ciclos de implantação e implantações de referência em setores críticos.

As pequenas e médias empresas são o segmento de crescimento mais rápido, com um CAGR projetado de 29,1% até 2031, à medida que regulamentações e entrega baseada em serviços estão reduzindo as barreiras de entrada. Muitos operadores menores agora enfrentam obrigações formais que não se aplicavam há alguns anos, e também estão se tornando mais expostos à medida que fornecedores, manufatura, logística e sistemas de instalações se conectam a ecossistemas digitais mais amplos. O limite citado na entrada para cobertura NIS2, entidades com mais de 50 funcionários ou EUR 10 milhões (USD 11,36 milhões) às taxas de câmbio médias de 2025, mostra por que os compradores do mercado intermediário não podem mais adiar as decisões de segurança. Os fornecedores estão respondendo com estruturas iniciais, ofertas gerenciadas e caminhos de implantação simplificados que reduzem a necessidade de grandes equipes internas. Isso está ampliando a base de compradores do mercado de segurança de infraestrutura IoT além das empresas globais e para adotantes em estágio inicial que ainda precisam de controles práticos e de menor atrito.

Por Vertical da Indústria: A Manufatura Lidera Enquanto os Programas de Cidades Inteligentes se Expandem Mais Rapidamente

A manufatura liderou todos os verticais com 22,5% de participação na receita em 2025, mantendo-a no centro do mercado de segurança de infraestrutura IoT. O setor combina conectividade densa de máquinas, equipamentos antigos e novos no mesmo ambiente, requisitos rigorosos de tempo de atividade e alta exposição a ransomware e interrupção operacional. Essas condições tornam a manufatura um ambiente de segurança difícil porque os dispositivos são numerosos, as janelas operacionais são estreitas e o gerenciamento de mudanças está intimamente ligado à produção. Os gastos com segurança neste vertical também são influenciados por uma crescente pressão de governança nas economias industriais, onde fabricantes e seus fornecedores estão sob maior pressão para mostrar controles formais e prontidão para incidentes. Para o mercado de segurança de infraestrutura IoT, a manufatura permanece a base de gastos mais estabelecida porque falhas de segurança podem parar a produção, interromper entregas e criar perdas financeiras visíveis em um curto período.

Cidades inteligentes e infraestrutura são o vertical de crescimento mais rápido, com um CAGR projetado de 35,2% até 2031, porque os programas de digitalização estão incorporando requisitos de segurança desde o início em vez de tratá-los como atualizações posteriores. Vigilância pública, sistemas de tráfego inteligente, serviços públicos, edifícios conectados e serviços digitais em toda a cidade criam grandes ambientes de múltiplos fornecedores onde interoperabilidade e monitoramento contínuo são essenciais. Os programas de cidades do Golfo são especialmente importantes nesse contexto porque estão construindo sistemas de segurança pública e infraestrutura habilitados por IA com segurança incorporada na arquitetura central. Saúde, energia e serviços públicos, transporte e logística, varejo e IoT de consumo, BFSI e governo e defesa também contribuem com demanda significativa, embora a combinação de prioridades de endpoint, rede, nuvem e aplicação difira por ambiente operacional. Essa maior diversificação vertical está ajudando o mercado de segurança de infraestrutura IoT a se mover de uma base principalmente industrial para um cenário de segurança de infraestrutura e empresarial mais diversificado.

Análise Geográfica

A América do Norte manteve a maior posição regional, com uma participação de 38,6% em 2025, refletindo os orçamentos maduros de segurança empresarial da região, a densidade regulatória e a ampla exposição de infraestrutura crítica no Mercado de Segurança de Infraestrutura IoT. A região também se beneficia de gastos substanciais em cibersegurança pública que apoiam a demanda mais ampla do ecossistema. O Departamento de Defesa dos EUA alocou USD 8,31 bilhões para programas de cibersegurança no ano fiscal de 2026, enquanto a CISA estabeleceu marcos para o ano fiscal de 2026 para gerenciamento de ativos IoT e OT dentro do programa de Diagnósticos e Mitigação Contínuos. As conexões IoT 5G empresariais na América do Norte devem aumentar de 5 milhões em 2025 para 39 milhões até 2030, expandindo tanto a demanda por conectividade de borda segura quanto a superfície de ataque para fornecedores e operadores. O Canadá oferece uma oportunidade de tipo diferente porque a alocação de orçamento de OT e ICS mais cautelosa deixa espaço para provedores de serviços gerenciados e ofertas de plataforma de menor atrito.

A Europa apresenta o ambiente de conformidade mais exigente no Mercado de Segurança de Infraestrutura IoT, pois vários marcos importantes de segurança digital e operacional estão avançando simultaneamente. NIS2, a Lei de Resiliência Cibernética, DORA e a Diretiva de Equipamentos de Rádio criam um conjunto em camadas de requisitos que afetam operadores, fabricantes e fornecedores que vendem produtos conectados na região. A Alemanha adiciona outra camada por meio de obrigações relacionadas ao KRITIS que ampliam a responsabilidade e aprofundam a segurança no planejamento de infraestrutura essencial. Essa estrutura está tornando os prazos de conformidade um gatilho direto de compra, especialmente para fabricantes de dispositivos e operadores que precisam de relatórios de vulnerabilidades, fortalecimento de produtos e processos formais de governança antes que os prazos cheguem.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 32,2% no mercado de segurança de infraestrutura da Internet das Coisas (IoT) até 2031, refletindo tanto a escala de implantação quanto a velocidade de formação de novos projetos em manufatura e infraestrutura inteligente. O Japão permanece importante porque os operadores de telecomunicações estão posicionando a segurança como parte da própria conectividade, como demonstrado pelo lançamento do docomo business SIGN pela NTT Docomo Business em dezembro de 2025, com recursos de segurança integrados para serviços IoT. A América do Sul, o Oriente Médio e a África representam uma base menor, mas a direção é forte porque a digitalização industrial e os programas de cidades inteligentes estão trazendo a segurança para novos projetos muito mais cedo do que antes.

Cenário Competitivo

O Mercado de Segurança de Infraestrutura IoT é moderadamente consolidado. Cisco Systems, Palo Alto Networks, Fortinet e Microsoft moldam a camada de plataforma, enquanto Claroty, Armis, Nozomi Networks, Darktrace e Forescout competem mais diretamente em ambientes especializados de OT e ciberfísicos. Os líderes de plataforma estão usando cada vez mais a unificação orientada por IA como sua principal estratégia porque os clientes querem menos consoles, contexto de ativos compartilhado e controles de políticas que funcionem em ambientes de TI, OT, IoT e nuvem. A Cisco expandiu o AI Defense e o AI-aware SASE em fevereiro de 2026, adicionando um Inventário de IA, um Catálogo MCP e proteções em tempo real para casos de uso agênticos dentro de seu tecido de segurança mais amplo. A Fortinet reforçou essa direção com o FortiOS 8.0, que adicionou controles de IA seguros, agentes de IA baseados em tecido, opções flexíveis de SASE e suporte para implantações soberanas para clientes com requisitos mais rigorosos de residência de dados.

Os fornecedores especializados ainda são relevantes porque muitos compradores industriais se preocupam profundamente com a fidelidade do monitoramento passivo, a cobertura de protocolo e a flexibilidade de implantação em ambientes sensíveis ou com isolamento total. A rodada Série F de USD 150 milhões da Claroty em janeiro de 2026 mostrou que o suporte dos investidores para segurança especializada de infraestrutura crítica permanece forte mesmo com a maturação do mercado. A aquisição da SquareX pela Zscaler em fevereiro de 2026 mostra como os controles adjacentes estão se movendo para a camada do navegador, o que importa para interfaces de gerenciamento IoT e ambientes de acesso distribuído. Isso significa que o Mercado de Segurança de Infraestrutura IoT não está apenas se consolidando em torno de firewalls ou ferramentas de endpoint; está se reorganizando em torno de modelos mais amplos de confiança, acesso e visibilidade operacional.

A diferenciação competitiva está cada vez mais ligada à profundidade do protocolo industrial, à identidade de máquina e à capacidade de monitorar dispositivos sem interromper operações em tempo real. O modelo Cyber Vision nativo de rede da Cisco e a abordagem integrada de Segurança de Dispositivo da Palo Alto Networks mostram como os grandes fornecedores estão integrando a segurança de OT e IoT em plataformas empresariais mais amplas em vez de deixá-las como ferramentas separadas. O lançamento pela OmniTrust de uma plataforma unificada de gerenciamento do ciclo de vida de confiança em março de 2026 aponta para outro campo de batalha, onde os fornecedores estão tentando conectar confiança de hardware, identidade, firmware, dispositivo, nuvem e governança de IA em uma única cadeia contínua. O resultado é um mercado onde a profundidade especializada ainda importa, mas os custos de troca estão aumentando para compradores que adotam tecidos de segurança liderados por plataforma em toda a infraestrutura conectada.

Líderes do Setor de Segurança de Infraestrutura IoT

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Device Authority e Xalient formaram uma parceria estratégica para integrar a plataforma de gerenciamento de identidade KeyScaler da Device Authority na oferta de serviços de segurança gerenciados da Xalient, visando os setores de energia, serviços públicos, manufatura e saúde com gerenciamento automatizado do ciclo de vida de dispositivos IoT de confiança zero. A parceria responde diretamente às crescentes obrigações de conformidade da Lei de Resiliência Cibernética da UE e do NIST para governança de identidade de dispositivos.

- Maio de 2026: A Fortinet expandiu seu portfólio da série FortiGate G com os modelos FortiGate 3500G e 400G, oferecendo desempenho acelerado por ASIC para cargas de trabalho orientadas por IA em escala de data center e borda empresarial, respectivamente. O 3500G fornece 595,0 gigabits por segundo de throughput de firewall, 3,4 vezes a média competitiva, e estende o Tecido de Segurança orientado por IA com detecção nativa de IA sombra e inspeção de tráfego MCP do FortiOS 8.0 para ambientes IoT e de IA agêntica.

- Abril de 2026: A Corsha recebeu um contrato de Entrega Indefinida e Quantidade Indefinida de fonte única de USD 50 milhões da Agência de Logística de Defesa dos EUA para fornecer conectividade de confiança zero orientada por identidade de máquina nos sistemas operacionais críticos da DLA, incluindo gerenciamento de edifícios, manufatura avançada e infraestrutura de distribuição de combustível.

- Abril de 2026: A Palo Alto Networks integrou a Segurança de Dispositivo, anteriormente Segurança IoT, ao seu Pacote Precision AI Pro com o Strata Cloud Manager, unificando descoberta e classificação de mais de 3.600 atributos de dispositivos em ativos de TI, IoT, OT e IoMT, aplicação de correção virtual e relatórios de conformidade NIST, IEC e HIPAA gerados automaticamente, com o portal legado de Segurança IoT programado para encerramento em agosto de 2026.

Escopo do Relatório Global do Mercado de Segurança de Infraestrutura IoT

A Segurança de Infraestrutura IoT compreende um conjunto de tecnologias, políticas e práticas projetadas para proteger todo o ecossistema da Internet das Coisas. Isso inclui dispositivos, redes, gateways de borda, plataformas de nuvem e aplicações, todos vulneráveis a ameaças cibernéticas, acesso não autorizado, violações de dados e interrupções operacionais. As principais medidas incluem proteger identidades de dispositivos e firmware, criptografar dados tanto em trânsito quanto em repouso, monitorar o tráfego de rede em busca de anomalias, aplicar controles de acesso rigorosos e garantir conformidade em todas as camadas de implantação de IoT. Esses esforços são cruciais para manter a confidencialidade, integridade e disponibilidade dos sistemas conectados e dos dados que eles produzem.

O Relatório do Mercado de Segurança de Infraestrutura IoT é Segmentado por Tipo de Segurança (Segurança de Rede, Segurança de Endpoint, Segurança de Aplicação, Segurança em Nuvem e Outros Tipos de Segurança), Implantação (Local, Baseado em Nuvem e Híbrido), Camada de Infraestrutura (Camada de Dispositivo/Endpoint, Camada de Conectividade/Rede, Camada de Borda/Névoa, Camada de Nuvem e Data Center e Camada de Aplicação e Plataforma), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical da Indústria (Manufatura, Saúde, Energia e Serviços Públicos, Transporte e Logística, Cidades Inteligentes e Infraestrutura, Varejo e IoT de Consumo, BFSI, Governo e Defesa e Outros Verticais da Indústria) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado São Fornecidas em Termos de Valor (USD).

| Segurança de Rede |

| Segurança de Endpoint |

| Segurança de Aplicação |

| Segurança em Nuvem |

| Outros Tipos de Segurança |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Camada de Dispositivo / Endpoint |

| Camada de Conectividade / Rede |

| Camada de Borda / Névoa |

| Camada de Nuvem e Data Center |

| Camada de Aplicação / Plataforma |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Saúde |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Cidades Inteligentes e Infraestrutura |

| Varejo e IoT de Consumo |

| BFSI |

| Governo e Defesa |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Segurança | Segurança de Rede | |

| Segurança de Endpoint | ||

| Segurança de Aplicação | ||

| Segurança em Nuvem | ||

| Outros Tipos de Segurança | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Camada de Infraestrutura | Camada de Dispositivo / Endpoint | |

| Camada de Conectividade / Rede | ||

| Camada de Borda / Névoa | ||

| Camada de Nuvem e Data Center | ||

| Camada de Aplicação / Plataforma | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Vertical da Indústria | Manufatura | |

| Saúde | ||

| Energia e Serviços Públicos | ||

| Transporte e Logística | ||

| Cidades Inteligentes e Infraestrutura | ||

| Varejo e IoT de Consumo | ||

| BFSI | ||

| Governo e Defesa | ||

| Outros Verticais da Indústria | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Segurança de Infraestrutura IoT em 2026?

O Mercado de Segurança de Infraestrutura IoT está avaliado em USD 57,26 bilhões em 2026 e tem projeção de atingir USD 187,84 bilhões até 2031 a um CAGR de 26,82%.

Qual região lidera a demanda global por soluções de segurança de infraestrutura IoT?

A América do Norte deteve a maior participação regional de 38,6% em 2025 devido aos orçamentos empresariais maduros, intensa atividade regulatória e forte gasto federal em cibersegurança.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Implantações em larga escala de cidades inteligentes e iniciativas de digitalização industrial na China, Índia e Sudeste Asiático estão impulsionando um CAGR de 32,2%.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 32,2%, apoiada pela adoção em larga escala de IoT, expansão industrial e programas de infraestrutura inteligente.

Qual tipo de segurança gera atualmente a maior receita?

A segurança de rede liderou com 35,4% de participação em 2025 porque a camada de conectividade permanece o principal ponto de controle para visibilidade de dispositivos, segmentação e detecção precoce de ameaças.

Por que as implantações baseadas em nuvem são tão proeminentes neste espaço?

A implantação baseada em nuvem deteve 57,2% da receita em 2025 porque os compradores valorizam a visibilidade centralizada, a economia de assinatura, a capacidade de análise elástica e a entrega mais rápida de recursos.

Página atualizada pela última vez em: