Tamanho e Participação do Mercado de Segurança em Tecnologia Operacional Industrial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

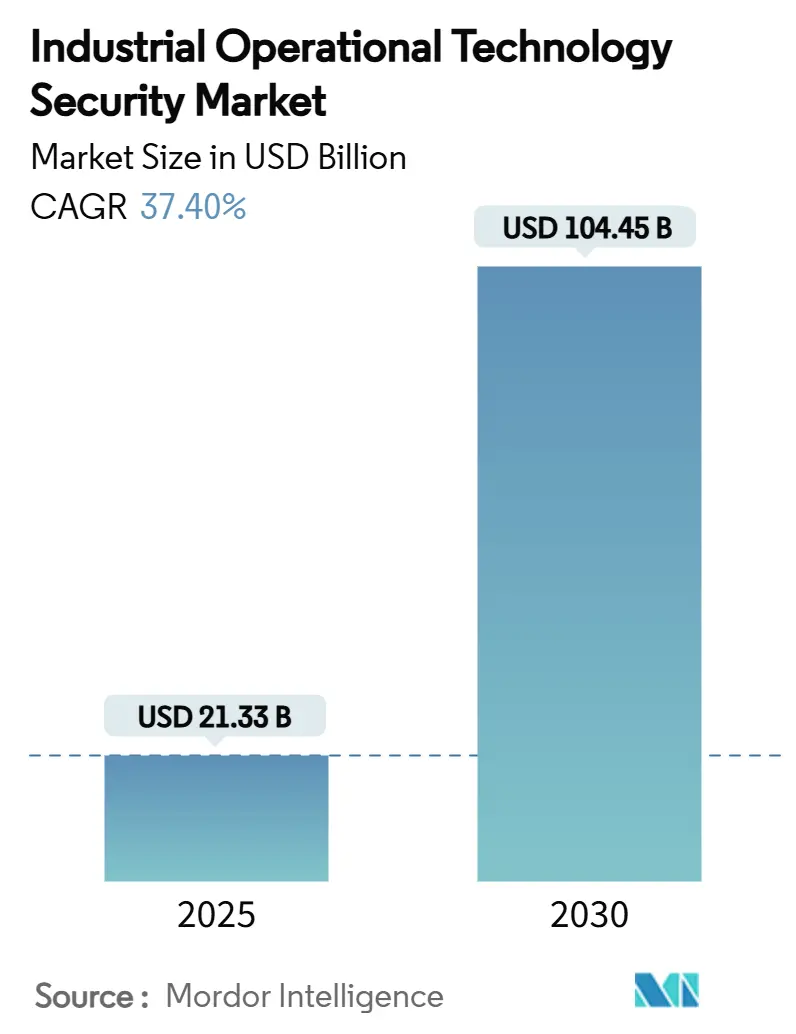

| Tamanho do Mercado (2025) | 21.33 Bilhões de dólares |

| Tamanho do Mercado (2030) | 104.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 37.40% CAGR |

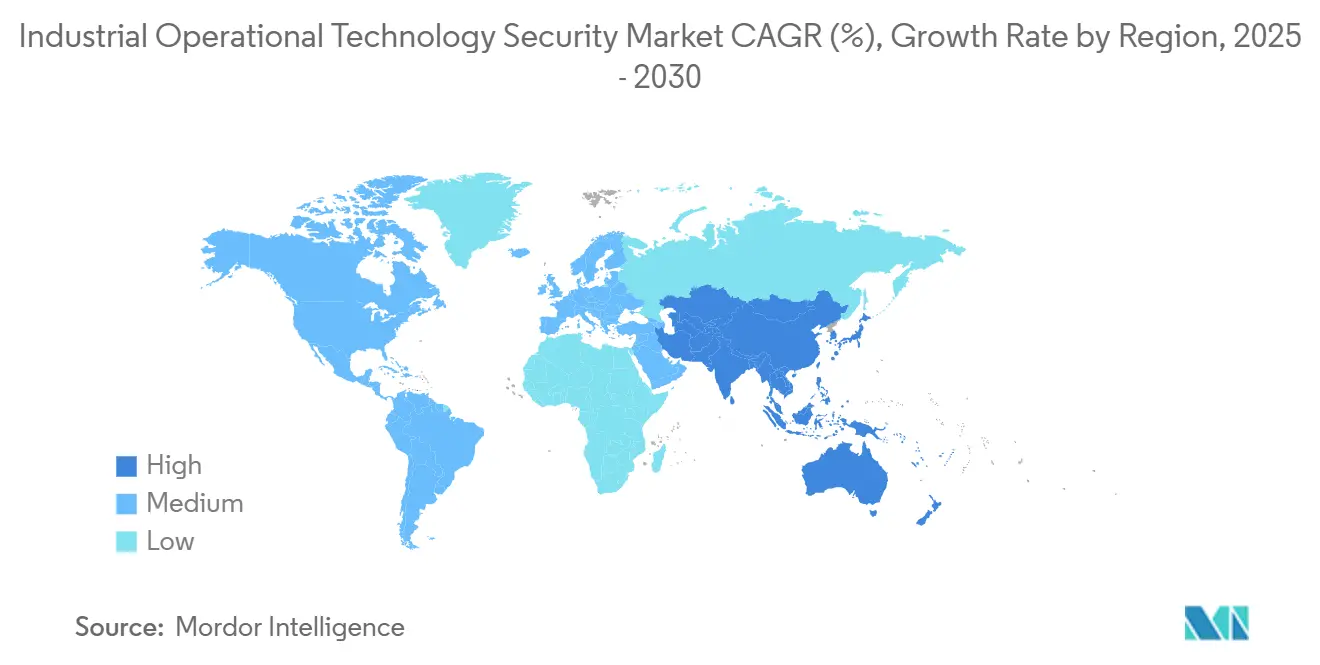

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

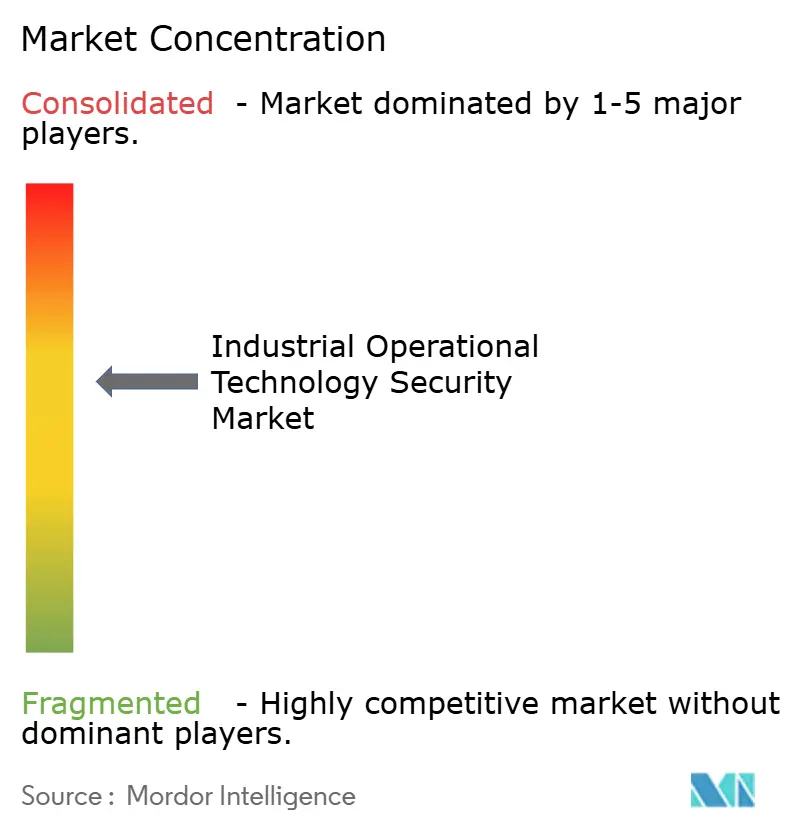

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança em Tecnologia Operacional Industrial por Mordor Intelligence

O tamanho do mercado de segurança em tecnologia operacional industrial está em USD 21,33 bilhões em 2025 e está projetado para atingir USD 104,45 bilhões até 2030, registrando um CAGR de 37,4% ao longo do período de previsão. O aumento de ataques cibernéticos em sistemas de controle industrial, regulamentações mais rígidas como a Diretiva NIS2 da União Europeia e prêmios de seguro cibernético mais elevados compelem os proprietários de ativos a fortalecer plantas legadas com soluções de cibersegurança desenvolvidas especificamente para esse fim. A consolidação entre fornecedores especializados, a rápida migração para a nuvem de funções de monitoramento e plataformas de detecção de anomalias baseadas em inteligência artificial aceleram coletivamente os ciclos de atualização tecnológica. Os provedores de serviços ganham impulso à medida que os fabricantes enfrentam escassez persistente de talentos, enquanto modelos de implantação híbrida equilibram a conformidade regulatória com ferramentas de nuvem ricas em análises. A intensidade competitiva permanece moderada; os players focados no domínio que integram visibilidade profunda de protocolos, detecção gerenciada e acesso de confiança zero lideram a expansão da participação de mercado.

Principais Conclusões do Relatório

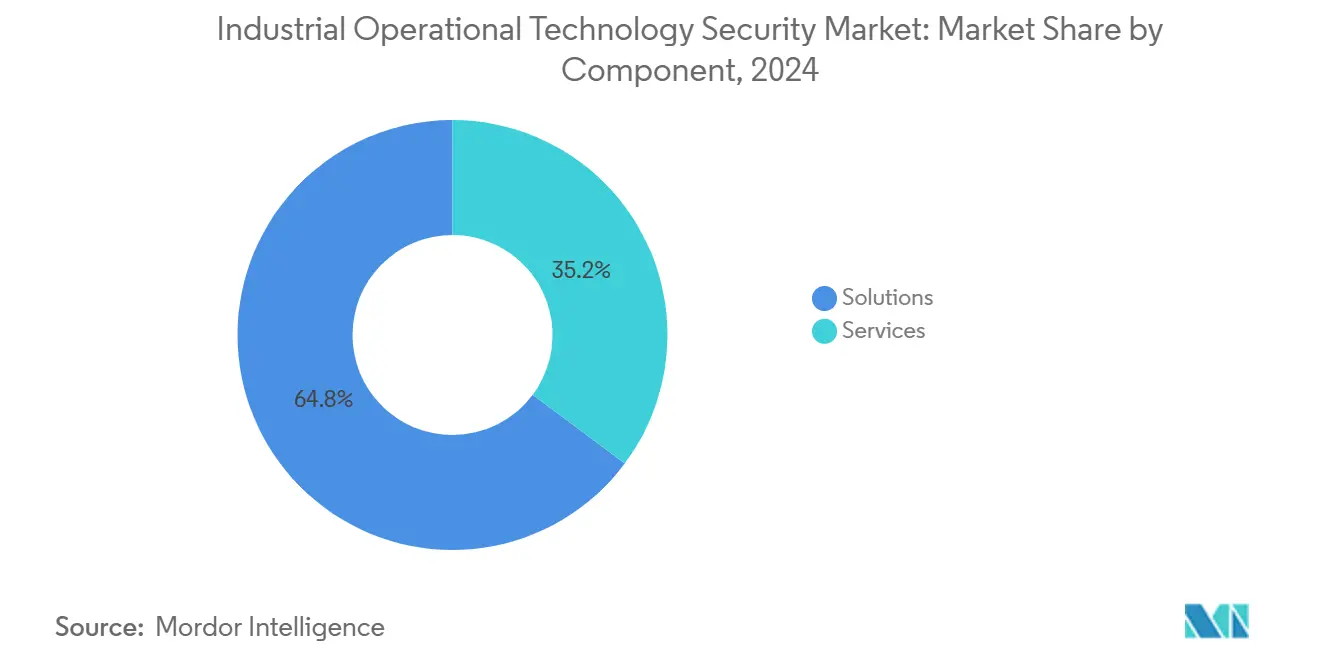

- Por componente, as soluções lideraram com 64,8% da participação do mercado de segurança em tecnologia operacional industrial em 2024; os serviços têm previsão de expansão a um CAGR de 39,8% até 2030.

- Por tipo de segurança, a segurança de rede representou uma participação de 35,7% do tamanho do mercado de segurança em tecnologia operacional industrial em 2024, enquanto o gerenciamento de riscos e vulnerabilidades avança a um CAGR de 39,4% até 2030.

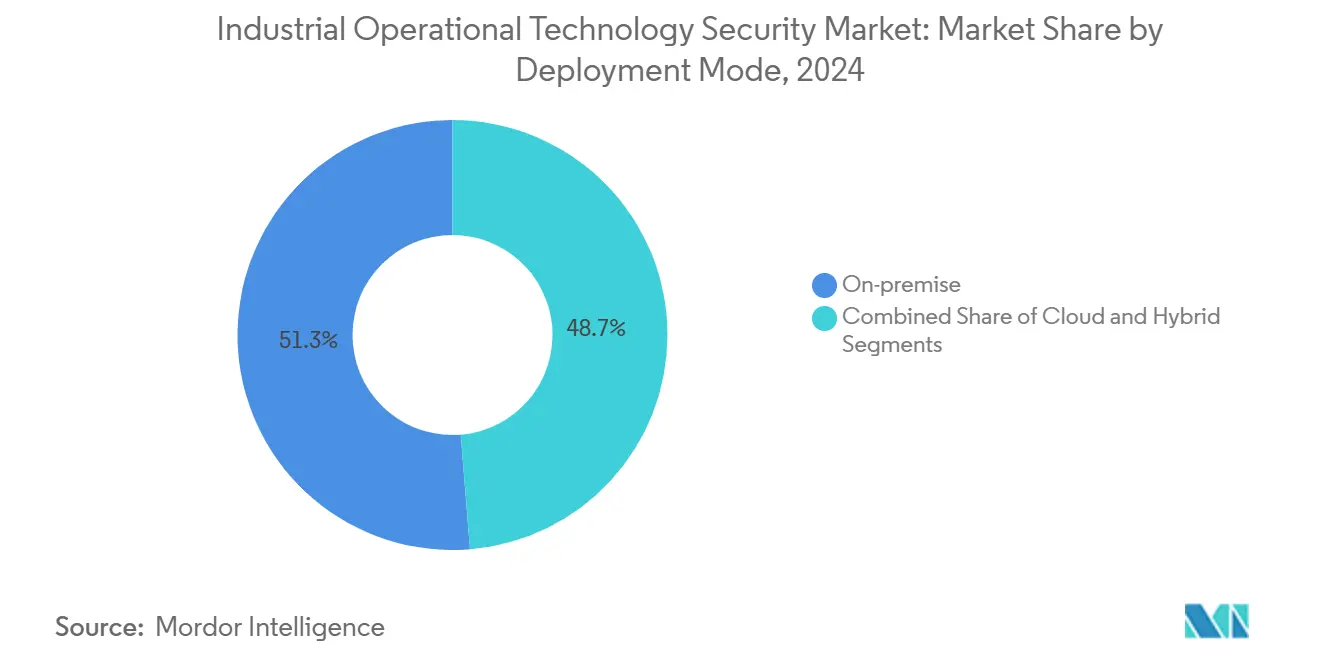

- Por modo de implantação, o modelo local deteve 51,3% do tamanho do mercado de segurança em tecnologia operacional industrial em 2024; a implantação em nuvem está projetada para crescer a um CAGR de 40,4% durante 2025-2030.

- Por setor do usuário final, petróleo e gás capturou 28,7% da participação do mercado de segurança em tecnologia operacional industrial em 2024, enquanto transporte e logística está posicionado para o maior CAGR de 39,2% até 2030.

- Por geografia, a América do Norte dominou com uma participação de 38,5% do mercado de segurança em tecnologia operacional industrial em 2024; a Ásia-Pacífico está definida para testemunhar o CAGR mais rápido de 39,6% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Segurança em Tecnologia Operacional Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Convergência das operações de segurança de TI e TO | +8.2% | Global, com adoção antecipada na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Escalada de ransomware em infraestrutura crítica | +9.1% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações cibernéticas obrigatórias para sistemas de controle industrial nos EUA e na União Europeia | +7.8% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Detecção de anomalias baseada em inteligência artificial melhorando o retorno sobre o investimento | +6.4% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Subscritores de seguros exigindo controles de tecnologia operacional | +4.2% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Segurança incorporada por fabricantes de equipamentos originais em novos controladores lógicos programáveis | +5.1% | Global, regiões com alta concentração industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Convergência das operações de segurança de TI e TO

Plataformas de visibilidade unificada substituem estratégias de isolamento físico à medida que 80% das violações industriais agora se originam em redes corporativas que se propagam para as plantas. [1]Rockwell Automation, "Tendências e Melhores Práticas de Convergência de TI/TO," rockwellautomation.com Centros de operações de segurança centralizados utilizam inspeção profunda de pacotes de protocolos proprietários para correlacionar eventos entre as camadas de produção e empresarial. Os primeiros adotantes relatam triagem de incidentes mais rápida e redução mensurável do tempo de inatividade, embora a complexidade de integração aumente a demanda por serviços gerenciados. A computação de borda e os gateways de Internet Industrial das Coisas amplificam essa tendência ao adicionar novos fluxos de dados que devem ser monitorados em tempo real. À medida que a convergência amadurece, as seguradoras vinculam cada vez mais descontos de prêmios a capacidades demonstráveis de monitoramento entre domínios.

Escalada de ransomware em infraestrutura crítica

Os incidentes de ransomware em fábricas e concessionárias de serviços públicos aumentaram 181% em relação ao ano anterior, com a manufatura absorvendo o maior volume de incidentes no primeiro trimestre de 2025. [2]Manufacturing.net, "Por Trás da Recente Onda de Grupos de Ransomware Visando a Manufatura," manufacturing.net As cargas maliciosas modernas agora manipulam pontos de ajuste antes da criptografia, intensificando o risco no mundo físico. O relatório da Waterfall Security de 2024 registrou 68 ataques a múltiplos sites, um aumento de 19%, e atribuiu 80% das violações ao ransomware. As consequências financeiras incluem uma perda de produção de USD 600 milhões em uma planta de bens de consumo em 2023, levando os conselhos de administração a priorizar a resposta a incidentes específica para tecnologia operacional, a segmentação de confiança zero e backups imutáveis em redes de controladores lógicos programáveis.

Regulamentações cibernéticas obrigatórias para sistemas de controle industrial nos EUA e na União Europeia

A NIS2 da União Europeia amplia as obrigações para fabricantes de dispositivos químicos e médicos, introduz responsabilidade em nível de conselho de administração e aplica multas de até 2% da receita global. Nos EUA, o futuro NERC CIP-015-1 exigirá monitoramento de segurança de rede interna em todos os ativos elétricos de grande impacto em massa dentro de 36 meses. As diretrizes de dutos da Administração de Segurança no Transporte exigem arquiteturas segmentadas e testes anuais de equipe vermelha, enquanto a Agência de Proteção Ambiental enfrenta pressão do Escritório de Responsabilidade do Governo para proteger 170.000 instalações de água. Os gastos com conformidade dominam os orçamentos de capital e alimentam a demanda de longo prazo por plataformas prontas para auditoria e serviços de consultoria.

Detecção de anomalias baseada em inteligência artificial melhorando o retorno sobre o investimento

Modelos de aprendizado de máquina estabelecem a linha de base do comportamento do controlador e sinalizam desvios em milissegundos, reduzindo o tempo médio de detecção de semanas para minutos em implantações piloto. O sensor embarcado da Nozomi para controladores lógicos programáveis da Mitsubishi ilustra como a inteligência artificial integrada pode proteger continuamente linhas legadas sem redesenho de rede. Os primeiros adotantes observam 40% menos falsos positivos e interrupções mais curtas, fortalecendo o argumento de negócio para segurança baseada em análise preditiva. À medida que os volumes de data lakes crescem, os serviços de inteligência artificial baseados em nuvem enriquecem a inteligência de ameaças e automatizam os manuais de resposta em plantas distribuídas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Equipamentos legados com protocolos proprietários | -6.7% | Global, particularmente em regiões industriais maduras | Longo prazo (≥ 4 anos) |

| Baixa maturidade cibernética entre fabricantes de médio porte | -4.3% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de talentos cibernéticos com conhecimento em tecnologia operacional | -5.8% | Global, aguda na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Padrões de segurança fragmentados entre regiões | -3.2% | Global, desafios de harmonização regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Equipamentos legados com protocolos proprietários

Plantas comissionadas antes de 2010 ainda executam sistemas operacionais sem suporte e padrões de barramento de campo específicos de fornecedores que complicam a aplicação de patches e a segmentação de rede. Operadores avessos ao tempo de inatividade temem atualizações de firmware que possam interromper as linhas de produção, retardando a adoção de agentes de endpoint modernos. As concessionárias de água ilustram a lacuna: 70% falham na higiene cibernética básica devido a restrições de financiamento e tecnologia. As empresas de mineração enfrentam obstáculos semelhantes ao integrar a Internet Industrial das Coisas em vastas minas a céu aberto onde a substituição de cabos é impraticável. Os fornecedores respondem com dispositivos de monitoramento passivo e controles de acesso por host de salto, mas os prazos de modernização se estendem bem além do horizonte de previsão.

Escassez de talentos cibernéticos com conhecimento em tecnologia operacional

Apenas 25% dos profissionais de segurança se sentem confiantes para lidar com incidentes em nível de controlador lógico programável, e as vagas abertas para engenheiros de sistemas de controle industrial superam o talento disponível por um fator de cinco na América do Norte. Para preencher as lacunas, a Honeywell e a Rockwell Automation agrupam detecção gerenciada 24 horas por dia, 7 dias por semana com inventário de ativos e remediação de vulnerabilidades, transferindo os gastos de despesas de capital para despesas operacionais. As certificações e os programas universitários estão aumentando, mas não reduzirão materialmente o déficit antes de 2028, sustentando o crescimento de dois dígitos para serviços de segurança terceirizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Reduzem a Diferença

As soluções retiveram uma participação de 64,8% do mercado de segurança em tecnologia operacional industrial em 2024, ancoradas por firewalls de segmentação de rede, sondas de inspeção profunda de pacotes e gateways de acesso remoto seguro. [3]Claroty, "A Cibersegurança em Tecnologia Operacional Cresce como Prioridade para Agências Federais," claroty.com O crescimento modera à medida que as empresas concluem as implantações da primeira onda. Por outro lado, os serviços, que vão desde avaliações de arquitetura até contratos de resposta a incidentes, aceleram a um CAGR de 39,8% graças à aguda escassez de talentos.

Os projetos de segunda geração agora agrupam a atualização tecnológica com monitoramento contínuo e relatórios de conformidade entregues por meio de provedores de serviços de segurança gerenciados. O Monitoramento Avançado e Resposta a Incidentes da Honeywell suporta ativos legados de sistemas de controle distribuído e painéis hospedados na nuvem, ilustrando como os fornecedores monetizam contratos de suporte vitalício.

Por Tipo de Segurança: Programas de Risco Superam as Ferramentas de Perímetro

A segurança de rede dominou com uma participação de 35,7%, refletindo a segmentação obrigatória sob as regras da Administração de Segurança no Transporte e da Comissão de Confiabilidade Elétrica da América do Norte. As concessionárias maduras e as refinarias ainda devem expandir a retenção de captura de pacotes para satisfazer as novas cláusulas de auditoria.

O gerenciamento de riscos e vulnerabilidades apresenta o maior CAGR de 39,4% à medida que reguladores e seguradoras exigem planos de mitigação baseados em evidências. Ferramentas de pontuação com reconhecimento de contexto mapeiam vulnerabilidades e exposições comuns para o impacto na segurança de processos, orientando janelas de manutenção e priorização de investimentos. Os fornecedores integram simulações de gêmeos digitais que quantificam a exposição ao tempo de inatividade, elevando ainda mais a demanda.

Por Modo de Implantação: A Nuvem Ganha Confiança

Os sistemas locais detiveram 51,3% do tamanho do mercado de segurança em tecnologia operacional industrial em 2024 devido às tradições de isolamento físico e às regras de soberania de dados. Apesar disso, os operadores cada vez mais direcionam a telemetria para data lakes virtuais para análises de inteligência artificial, mantendo o tráfego de controle local.

A implantação em nuvem registra um CAGR de 40,4% à medida que as regiões de hiperescaladores obtêm a certificação IEC 62443 e oferecem conectividade de link privado. As arquiteturas híbridas dominam os roteiros de migração; o design de referência de Zona Desmilitarizada Industrial da Cisco exemplifica caminhos segmentados que preservam a latência determinística enquanto habilitam feeds de ameaças baseados em software como serviço.

Por Setor do Usuário Final: O Impulso da Logística Cresce

Petróleo e gás manteve 28,7% da participação do mercado de segurança em tecnologia operacional industrial em 2024, reforçado pelas consequências do incidente com o Oleoduto Colonial e pelos mandatos de monitoramento de emissões de metano. As refinarias alocam orçamentos plurianuais para mitigar o risco operacional e os danos à reputação.

Transporte e logística desfruta do CAGR mais rápido de 39,2% à medida que armazéns conectados, veículos autônomos e guindastes de portos inteligentes expandem as superfícies de ataque. O aumento de 181% do setor em violações de dados durante 2024 leva os conselhos de administração a elevar a cibersegurança a uma prioridade primária de tecnologia da informação.

Análise Geográfica

A América do Norte liderou com uma participação de 38,5% do mercado de segurança em tecnologia operacional industrial em 2024, sustentada por rigorosa supervisão regulatória e um ecossistema maduro de seguro cibernético. As concessionárias e os dutos dominam os gastos, impulsionados por requisitos obrigatórios de monitoramento de rede. A liderança em tamanho do mercado de segurança em tecnologia operacional industrial da América do Norte é reforçada por iniciativas federais que visam a infraestrutura crítica após um aumento de 30% ano a ano em ataques a redes elétricas e sistemas de água. [4]Comitê de Segurança Interna da Câmara dos Representantes, "Ameaças Cibernéticas à Infraestrutura Crítica em Aumento," house.gov As expansões do NERC CIP, os mandatos de dutos da Administração de Segurança no Transporte e a pressão do Escritório de Responsabilidade do Governo sobre a Agência de Proteção Ambiental criam um acúmulo constante de conformidade. O Canadá espelha o impulso dos EUA por meio da modernização do setor de energia, enquanto o México alinha as atualizações de refinarias com as estruturas regulatórias vizinhas.

O CAGR desproporcional de 39,6% da Ásia-Pacífico reflete a aceleração dos lançamentos de fábricas inteligentes, a adoção do 5G e os agressivos subsídios governamentais para a resiliência de sistemas ciberfísicos. As regulamentações de Infraestrutura de Informação Crítica da China e a política nacional de cibersegurança da Índia impulsionam avaliações de risco obrigatórias, levando os fabricantes multinacionais a adotar linhas de base de segurança globais. As economias emergentes da Associação das Nações do Sudeste Asiático adicionam capacidade em novos projetos, oferecendo aos fornecedores oportunidades de licenciamento em alto volume.

A Europa sustenta crescimento na faixa dos trinta por cento à medida que a data de aplicação da Diretiva NIS2 em dezembro de 2022 obriga os operadores de dispositivos químicos, médicos e de energia a atualizar suas pilhas de segurança. A Alemanha e a França investem em centros de operações de segurança específicos para tecnologia operacional para proteger a infraestrutura de transição energética, enquanto o Sul da Europa aproveita os fundos de recuperação da União Europeia para a digitalização de plantas. Os esforços conjuntos dos EUA e da União Europeia para harmonizar os relatórios de incidentes elevam ainda mais os limites mínimos de capacidade nos estados membros.

Cenário Competitivo

Vinte fornecedores especializados competem com base na visibilidade profunda de protocolos e na remediação com consciência de segurança, em vez de controles genéricos de tecnologia da informação. Claroty, Nozomi Networks e Dragos lideram os rankings ciberfísicos por meio de extensos bancos de dados de impressões digitais de dispositivos e modelagem de ameaças assistida por inteligência artificial. Cada um supera USD 100 milhões em receita em 2024, auxiliados por alianças com fabricantes de equipamentos originais de gigantes da automação.

A consolidação se intensifica: a Armis adquiriu a Otorio em março de 2025 para impulsionar a análise de gerenciamento de exposição antes de uma oferta pública inicial planejada avaliada em USD 4,2 bilhões. A Rockwell Automation comprou a Verve Industrial Protection para incorporar controles de confiança zero em sua pilha de automação de processos, reduzindo a dependência dos clientes de talentos escassos. As parcerias proliferam; a Nozomi integra feeds de ameaças da Mandiant enquanto a ColorTokens combina microssegmentação com telemetria profunda de tecnologia operacional para aplicação de confiança zero na borda.

As barreiras de entrada permanecem moderadas porque a especialização em protocolos e as certificações de segurança exigem longos ciclos de desenvolvimento, mas os provedores de nuvem reduzem os obstáculos de adoção ao oferecer detecção gerenciada pronta para uso. Os novos entrantes visam lacunas de nicho, como sensores de controladores lógicos programáveis embarcados e gateways unidirecionais para concessionárias de água. O mercado de segurança em tecnologia operacional industrial, portanto, equilibra a inovação com as demandas de conformidade específicas do domínio, sustentando a expansão de receita de dois dígitos para as plataformas líderes.

Líderes do Setor de Segurança em Tecnologia Operacional Industrial

Claroty Ltd.

Nozomi Networks Inc.

Dragos Inc.

Tenable Holdings Inc.

Forescout Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Nozomi Networks e Mandiant lançam uma solução conjunta de inteligência de ameaças unificando telemetria de tecnologia operacional, tecnologia da informação e Internet das Coisas.

- Maio de 2025: ColorTokens e Nozomi apresentam uma estrutura de confiança zero combinando microssegmentação com detecção de ameaças de tecnologia operacional baseada em inteligência artificial.

- Março de 2025: Armis adquire a Otorio para expandir o gerenciamento de exposição em concessionárias e manufatura antes de sua oferta pública inicial.

- Março de 2025: Fortinet amplia sua Plataforma de Segurança de Tecnologia Operacional para suportar 3.300 regras de protocolo e conectividade 5G para ativos robustos.

- Março de 2025: Nozomi Networks obtém financiamento de USD 100 milhões na Série E liderado pela Mitsubishi Electric e pela Schneider Electric.

- Fevereiro de 2025: OPSWAT adquire a Fend para integrar diodos de dados para proteção de instalações de água.

- Janeiro de 2025: Xage Security faz parceria com a Darktrace para detecção combinada de anomalias por inteligência artificial e acesso de confiança zero em infraestrutura crítica.

Escopo do Relatório do Mercado Global de Segurança em Tecnologia Operacional Industrial

| Soluções |

| Serviços |

| Segurança de Rede |

| Segurança de Endpoint |

| Visibilidade, Monitoramento e Detecção |

| Gerenciamento de Riscos e Vulnerabilidades |

| Local |

| Nuvem |

| Híbrido |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Manufatura Discreta |

| Manufatura de Processo |

| Transporte e Logística |

| Mineração e Metais |

| Produtos Farmacêuticos |

| Água e Águas Residuais |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Tipo de Segurança | Segurança de Rede | ||

| Segurança de Endpoint | |||

| Visibilidade, Monitoramento e Detecção | |||

| Gerenciamento de Riscos e Vulnerabilidades | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Setor do Usuário Final | Energia e Serviços Públicos | ||

| Petróleo e Gás | |||

| Manufatura Discreta | |||

| Manufatura de Processo | |||

| Transporte e Logística | |||

| Mineração e Metais | |||

| Produtos Farmacêuticos | |||

| Água e Águas Residuais | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de segurança em tecnologia operacional industrial até 2030?

As previsões indicam USD 104,45 bilhões até 2030 em uma trajetória de CAGR de 37,4%.

Qual segmento de componente está crescendo mais rapidamente dentro da segurança em tecnologia operacional industrial?

O segmento de serviços está se expandindo a um CAGR de 39,8% devido à demanda por detecção gerenciada e expertise em conformidade.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida digitalização das fábricas, as rigorosas regulamentações cibernéticas nacionais e o crescente uso de seguro cibernético impulsionam um CAGR de 39,6%.

Como as regulamentações obrigatórias influenciam os gastos?

A NIS2 da União Europeia, o NERC CIP-015-1 e as diretrizes de dutos da Administração de Segurança no Transporte exigem monitoramento contínuo, criando um impulso de investimento sustentado.

Qual setor do usuário final apresenta o maior potencial de crescimento?

Transporte e logística lidera com um CAGR de 39,2% à medida que os ativos de cadeia de suprimentos conectados expandem as superfícies de ataque.

Página atualizada pela última vez em: