Tamanho e Participação do Mercado de Cibersegurança do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

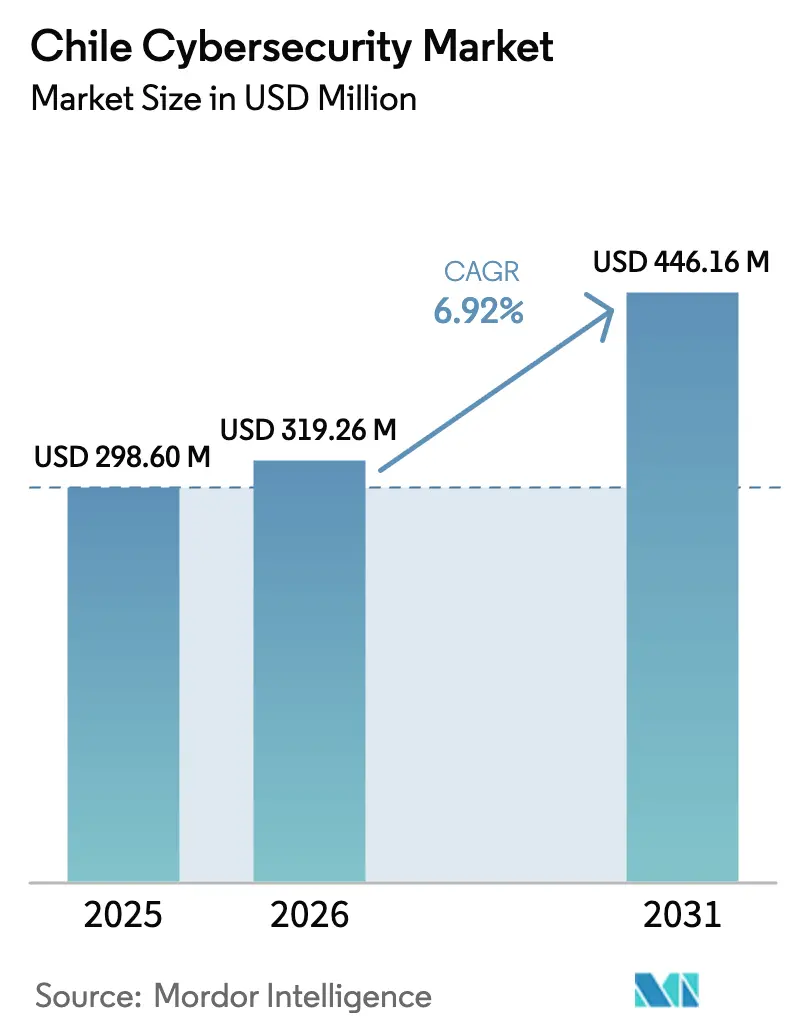

| Tamanho do mercado no ano base (2025) | 298.6 Milhões de dólares |

| Tamanho do Mercado (2026) | 319.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 446.16 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

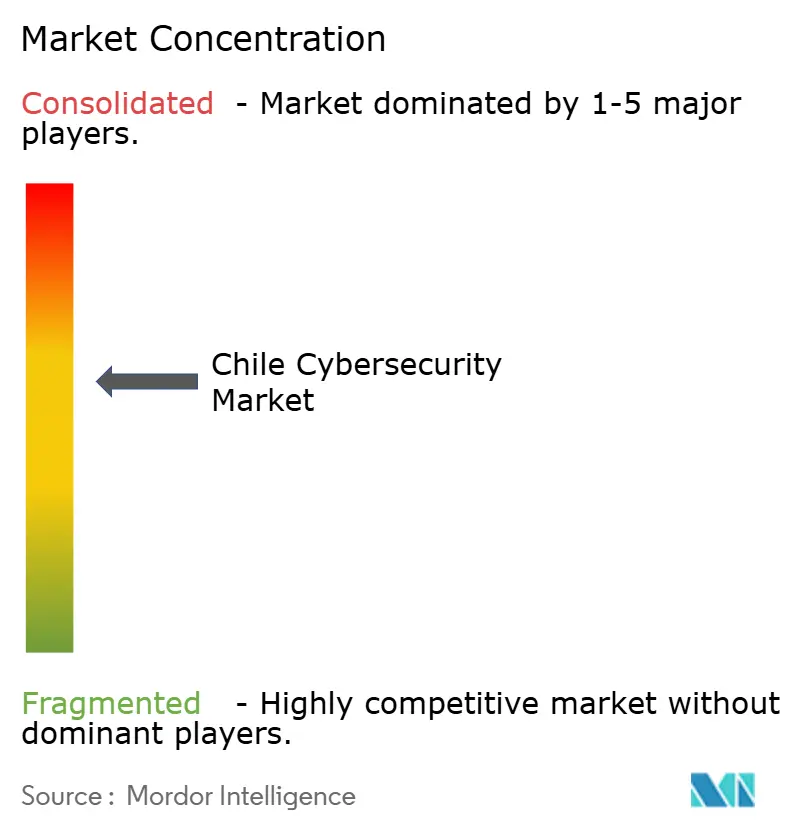

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança do Chile por Mordor Intelligence

O tamanho do mercado de cibersegurança do Chile foi avaliado em USD 298,6 milhões em 2025 e estima-se que cresça de USD 319,26 milhões em 2026 para atingir USD 446,16 milhões até 2031, a um CAGR de 6,92% durante o período de previsão (2026-2031). A demanda local se beneficia da Lei Marco sobre Cibersegurança, em vigor desde janeiro de 2025, que criou a Agência Nacional de Cibersegurança (ANCI) e introduziu regras vinculantes de notificação de incidentes para operadores de infraestrutura crítica. Os contínuos fluxos de capital — mais visivelmente o investimento de USD 4 bilhões da Amazon Web Services em infraestrutura de nuvem, com conclusão prevista para 2026 — estão ampliando a superfície de ameaças e, simultaneamente, catalisando maiores gastos com controles avançados. As empresas estão migrando de ferramentas reativas de endpoint para arquiteturas baseadas em plataformas de confiança zero que integram componentes de segurança de identidade, rede e nuvem. Ao mesmo tempo, a escassez de profissionais qualificados — o Chile necessita de mais de 15.000 especialistas treinados até o final de 2025 — está elevando o papel dos serviços de segurança gerenciados e impulsionando a concorrência entre fornecedores por ofertas ricas em automação. Em conjunto, esses fatores posicionam o mercado de cibersegurança do Chile como o ecossistema mais estruturado e ancorado em regulamentação da América Latina.

Principais Conclusões do Relatório

- Por oferta, as soluções retiveram 55,12% da participação do mercado de cibersegurança do Chile em 2025, enquanto o segmento de serviços tem crescimento projetado de CAGR de 9,05% até 2031.

- Por modo de implantação, as plataformas locais comandaram 55,20% do tamanho do mercado de cibersegurança do Chile em 2025; os controles baseados em nuvem têm previsão de registrar o CAGR mais rápido de 8,62% até 2031.

- Por setor de usuário final, o BFSI liderou com uma participação de receita de 28,20% em 2025, enquanto se espera que a saúde apresente o CAGR mais forte de 9,78% ao longo do período de perspectiva.

- Por tamanho de empresa do usuário final, as grandes empresas responderam por 62,85% dos gastos de 2025, mas as PMEs representam o grupo de crescimento mais rápido com CAGR de 9,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança do Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surtos Sustentados de Ransomware Direcionados às Redes de BFSI e Varejo Chilenas | +1.2% | Nacional, com concentração no distrito financeiro de Santiago | Curto prazo (≤ 2 anos) |

| Implementação de 5G e Expansão de IoT Elevando as Superfícies de Ataque em Dispositivos Móveis e Nós de Borda | +0.9% | Nacional, com implantação inicial em Santiago, Valparaíso e Concepción | Médio prazo (2-4 anos) |

| Digitalização dos Ambientes de Tecnologia Operacional da Mineração de Cobre Exigindo Proteção de ICS | +0.8% | Regiões Norte (Antofagasta, Atacama), com repercussão para o Chile central | Médio prazo (2-4 anos) |

| Subsídios da CORFO para Migração para Nuvem Impulsionando Gastos com Segurança SaaS por Startups | +0.7% | Nacional, com concentração no ecossistema de startups de Santiago | Curto prazo (≤ 2 anos) |

| Integração de IA em Soluções de Cibersegurança Impulsionando a Detecção Avançada de Ameaças | +0.6% | Nacional, com adoção inicial em grandes empresas | Longo prazo (≥ 4 anos) |

| Requisitos de Conformidade com a Nova Lei de Proteção de Dados Impondo Segurança Aprimorada | +0.5% | Nacional, afetando todos os setores que lidam com dados pessoais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surtos Sustentados de Ransomware Direcionados às Redes de BFSI e Varejo Chilenas

Incidentes repetidos de ransomware — destacados pela violação de dados do Banco Santander em 2024, que expôs dados de clientes em três países — estão repriorizando os gastos em direção a mecanismos automatizados de detecção e resposta contínua. As instituições financeiras estão consolidando controles isolados em plataformas unificadas de gerenciamento de informações e eventos de segurança (SIEM) que se alinham às janelas de notificação da ANCI. Os varejistas, cujos modelos omnicanal coletam vastos registros de pagamento, agora integram feeds de inteligência de ameaças diretamente nos sistemas de ponto de venda e back-end de comércio eletrônico para limitar o tempo de permanência. A linguagem contratual está mudando para SLAs baseados em resultados que avaliam os minutos de contenção de incidentes em vez de recursos de produtos, criando um aumento de receita centrado em serviços em todo o mercado de cibersegurança do Chile. Em conjunto, o ransomware obriga as organizações a tratar a segmentação de confiança zero e as arquiteturas de backup imutável como imperativos de nível de conselho de administração, acelerando a trajetória do mercado de cibersegurança do Chile.

Implementação de 5G e Expansão de IoT Elevando as Superfícies de Ataque em Dispositivos Móveis e Nós de Borda

O lançamento do LTE-M pela Movistar Empresas e outras iniciativas de operadores multiplicaram os endpoints conectados em projetos-piloto de gestão de frotas e cidades inteligentes. As implantações privadas de 5G nos sítios de mineração de Antofagasta ilustram como a conectividade de latência ultrabaixa conecta sensores de tecnologia operacional que antes permaneciam offline, estendendo assim o alcance dos adversários para os ambientes de produção. As equipes de segurança agora precisam proteger fatias de rede, clusters de computação de borda e conjuntos massivos de dados em streaming. A demanda está migrando para gateways de microssegmentação capazes de inspecionar o tráfego máquina a máquina em velocidade de linha. Fornecedores que oferecem agentes de segurança leves e baseados em contêiner, capazes de atualização pelo ar, estão ganhando adoção, especialmente onde as equipes de campo operam a centenas de quilômetros dos núcleos de rede. Consequentemente, a rápida adoção do 5G contribui materialmente para o crescimento do mercado de cibersegurança do Chile nos anos de médio prazo.

Digitalização dos Ambientes de Tecnologia Operacional da Mineração de Cobre Exigindo Proteção de ICS

A aliança da Codelco com a ABB para reduzir emissões integrando gêmeos digitais e sistemas de transporte autônomo exemplifica a rápida adoção da Indústria 4.0 pela mineração. Como os protocolos industriais proprietários agora são roteáveis sobre redes IP, os invasores podem manipular a lógica de controle de processo para interromper a produção. A Corporação de Cibersegurança da Mineração — fundada em 2024 por Antofagasta e seus pares — compartilha telemetria de ameaças para prevenir tal sabotagem. Os gastos se inclinam para sensores de detecção de anomalias que estabelecem linhas de base de assinaturas de vibração ou tensão em vez de software antivírus tradicional centrado em arquivos. Parceiros de integração capazes de certificar conformidade com a IEC 62443 registram demanda elevada, agregando volume ao mercado de cibersegurança do Chile, particularmente para contratos de longo ciclo de vida superiores a cinco anos.

Subsídios da CORFO para Migração para Nuvem Impulsionando Gastos com Segurança SaaS por Startups

A agência CORFO do Chile reembolsa até 50% dos custos de migração para empresas em estágio inicial que transferem cargas de trabalho para centros de dados domésticos credenciados [1]Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD), "Plano Nacional de Centros de Dados do Chile", investmentpolicy.unctad.org. Os subsídios liberam capital que as startups canalizam para assinaturas de borda de serviço de acesso seguro (SASE) e plataformas de proteção de aplicações nativas em nuvem. Como essas empresas nascem na nuvem, elas ignoram completamente as ferramentas de perímetro legadas, contribuindo para a fatia de crescimento de serviços mais rápida no mercado de cibersegurança do Chile. No entanto, as obrigações de conformidade introduzidas pela futura Lei de Proteção de Dados Pessoais incumbem os fundadores de incorporar criptografia em repouso, prevenção de perda de dados e auditoria contínua desde o primeiro dia, expandindo o gasto total de segurança endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Orçamentárias entre as PMEs Chilenas Limitando a Adoção de Ferramentas Avançadas | -1.1% | Nacional, com maior impacto nas regiões fora de Santiago | Curto prazo (≤ 2 anos) |

| TI Legada Fragmentada na Administração Pública Desacelerando as Iniciativas de Confiança Zero | -0.8% | Nacional, afetando todos os níveis governamentais | Longo prazo (≥ 4 anos) |

| Baixa Consciência Cibernética Fora de Santiago Dificultando a Adoção Nacional | -0.6% | Regional, afetando principalmente as províncias do norte e do sul | Médio prazo (2-4 anos) |

| Cenário de Fornecedores Fragmentado Aumentando a Complexidade de Implementação | -0.4% | Nacional, afetando todos os tamanhos de organização | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias entre as PMEs Chilenas Limitando a Adoção de Ferramentas Avançadas

As empresas menores geram 32% do PIB nacional, mas raramente alocam mais de 3% dos orçamentos de TI para controles de segurança, deixando muitas dependentes de produtos de código aberto ou gratuitos [2]Grupo de Pesquisa PLOS ONE, "Adoção de Segurança de Código Aberto em PMEs Latino-Americanas", plos.org. A equipe interna limitada significa que os ciclos de correção ficam atrasados, aumentando as janelas de exposição. Embora os créditos da CORFO cubram alguns custos, as renovações de licença e o monitoramento 24/7 continuam proibitivos. Os MSSPs estão respondendo com ofertas agrupadas que compreendem proteção de endpoint, e-mail e gateway de nuvem com preço por usuário, mas a adoção é lenta onde o acesso ao crédito é restrito. A lacuna de proteção resultante suprime o CAGR geral do mercado de cibersegurança do Chile no curto prazo.

TI Legada Fragmentada na Administração Pública Desacelerando as Iniciativas de Confiança Zero

Numerosos órgãos municipais ainda operam centros de dados isolados executando aplicações com décadas de idade, desenvolvidas sob padrões divergentes. Integrá-los ao modelo de referência de confiança zero exigido pela ANCI requer descoberta de ativos, federação de identidade e extensa reconfiguração de plataforma. As alocações orçamentárias aprovadas em 2025 reservam recursos para atualizações, mas os ciclos de aquisição que se estendem por até 18 meses adiam as implantações significativas. A heterogeneidade persistente, portanto, modera a velocidade do mercado de cibersegurança do Chile para o segmento governamental, apesar do forte impulso político.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Aceleram Apesar da Dominância das Soluções

As soluções comandaram 55,12% dos gastos de 2025, sustentando firewalls de perímetro, detecção de endpoint e governança de identidade que as grandes instituições consideram inegociáveis. Essa base ancora o mercado de cibersegurança do Chile, mas os prazos de conformidade cada vez mais rigorosos e as demandas de monitoramento contínuo estão elevando as receitas de serviços. Os compromissos de consultoria e resposta a incidentes aumentaram após a violação do Santander, com muitos bancos assinando contratos de retenção plurianuais que garantem suporte remoto em uma hora. A adoção de detecção e resposta gerenciadas (MDR) também está crescendo à medida que as empresas buscam cobertura 24/7 enquanto enfrentam escassez de analistas.

Os prestadores de serviços profissionais estão se beneficiando de novas cláusulas regulatórias que obrigam auditorias externas pelo menos anualmente. A demanda por revisões de arquitetura que alinham os requisitos de confiança zero e ISO 27001 é notável entre as redes de serviços públicos e saúde que adotam prontuários eletrônicos de saúde. Enquanto isso, os provedores de soluções estão incorporando análises orientadas por IA que reduzem falsos positivos, uma capacidade frequentemente citada pelos compradores durante a pontuação de solicitação de proposta (RFP). A interação entre a consolidação de plataformas e os envoltórios de serviço sustenta o crescimento de dois dígitos para a camada de serviços do mercado de cibersegurança do Chile.

Por Modo de Implantação: Nuvem Ganha Impulso Apesar da Liderança Local

As implantações locais mantiveram 55,20% de participação em 2025, ancoradas por clientes de BFSI e mineração que preferem o controle direto de hardware. Esses setores instalam rotineiramente salas de dados redundantes no lado leste de Santiago para garantir latência inferior a 2 milissegundos para os sistemas de negociação. Ainda assim, as arquiteturas híbridas estão proliferando: os sistemas bancários centrais permanecem no local, enquanto os mecanismos de análise comportamental operam nas futuras zonas locais da Amazon, um padrão que está remodelando o mercado de cibersegurança do Chile.

Os gastos com nuvem crescem mais rapidamente onde a aquisição de SaaS contorna as restrições de despesas de capital. Os modelos de assinatura permitem que as PMEs dimensionem as licenças mensalmente, e os desenvolvedores que constroem aplicações de fintechs ou telessaúde agora recorrem por padrão a cargas de trabalho em contêiner protegidas por plataformas de proteção de aplicações nativas em nuvem. A nova Lei de Proteção de Dados Pessoais obriga os controladores de dados a documentar chaves de criptografia e trilhas de auditoria; os painéis de nuvem simplificam essa coleta de evidências. Portanto, o CAGR de 8,62% da nuvem deve elevar sua fatia do tamanho do mercado de cibersegurança do Chile para quase paridade com o ambiente local até o final da década.

Por Setor de Usuário Final: Saúde Emerge como Líder de Crescimento

O BFSI reteve 28,20% dos gastos de 2025, um número que representa a maior participação no mercado de cibersegurança do Chile entre os segmentos verticais, à medida que os bancos cumprem Basileia III e o limiar de notificação de incidentes em 24 horas da ANCI. As prioridades de gastos incluem análises em tempo real de fraude em pagamentos e borda de serviço de acesso seguro para redes de agências.

A saúde, no entanto, avança com o CAGR mais rápido de 9,78%, impulsionada pelo crescimento da telemedicina de 1,3 milhão de consultas virtuais em 2024 para uma projeção de 2,2 milhões em 2026. Os hospitais agora criptografam arquivos de imagens e implantam federação de identidade em portais de prontuários eletrônicos, canalizando novos orçamentos para a descoberta de TI sombra por confiança zero. As empresas industriais seguem, concentrando-se na detecção de intrusões em ambientes de controle supervisório e aquisição de dados que gerenciam o throughput de minério de cobre, neutralizando ameaças que podem interromper as esteiras transportadoras.

Por Tamanho de Empresa do Usuário Final: PMEs Impulsionam o Crescimento Futuro

As grandes corporações consumiram 62,85% da receita de 2025, operando frequentemente portfólios multissegmentados que incluem ativos de nuvem, tecnologia operacional e móveis. Seus requisitos estimulam a demanda por plataformas integradas de detecção e resposta estendida (XDR) capazes de correlacionar telemetria em milhares de endpoints.

Por outro lado, o CAGR de 9,35% das PMEs decorre de incidentes crescentes de ransomware que ameaçam a continuidade dos negócios. Os vouchers de migração subsidiados incentivam pilhas de segurança nativas em nuvem pré-integradas com identidade, prevenção de perda de dados e varredura de e-mail. Os MSSPs relatam um salto de 34% nos clientes PME chilenos desde o início de 2024, sinalizando ventos favoráveis duradouros para o mercado de cibersegurança do Chile.

Análise Geográfica

A Região Metropolitana de Santiago ancora mais de dois terços das receitas nacionais, aproveitando 94,1% de penetração de internet domiciliar e velocidades de banda larga fixa superiores a 280 Mbps. Os principais bancos, operadoras de telecomunicações e ministérios governamentais se concentram em um raio de 10 quilômetros, gerando demanda sustentada por serviços SOC de nível empresarial que sustentam o mercado de cibersegurança do Chile. As universidades locais, incluindo a Universidade do Chile, fornecem graduados para um ecossistema em expansão de empresas de consultoria, e um recém-formado Cyber-Range na sede da ANCI oferece exercícios conjuntos para equipes público-privadas.

As regiões do norte, como Antofagasta e Atacama, contribuem com uma participação desproporcional nos gastos com segurança de tecnologia operacional porque as empresas de mineração de cobre digitalizam as funções de transporte, fundição e manutenção preditiva. Os leilões de espectro privado de 5G facilitam centros de operação remota em Santiago que controlam caminhões de mineração a 1.200 quilômetros de distância, exigindo backhaul criptografado e gateways de detecção de anomalias. Esses projetos ilustram como a transformação industrial sustenta picos localizados na demanda do mercado de cibersegurança do Chile, apesar de bases populacionais menores no geral.

As províncias do sul e os centros urbanos menores apresentam menor adoção, dificultada pela escassez de profissionais certificados e redes locais de revendedores limitadas. O Plano Nacional de Centros de Dados promete USD 2,5 bilhões para estender as instalações de computação de borda e fechar as lacunas de latência, mas até que as implantações sejam concluídas após 2027, as organizações fora da capital dependem muito dos serviços de nuvem hospedados em Santiago. A ANCI lançou uma caravana de treinamento móvel que atende 50 municípios por ano, com o objetivo de elevar a higiene básica e, assim, desbloquear a expansão adicional do mercado de cibersegurança do Chile nas áreas periféricas.

Cenário Competitivo

Os fornecedores globais respondem por uma parcela crescente do valor dos contratos à medida que as empresas consolidam em direção a plataformas completas. A receita de segurança da Cisco cresceu 117% ano a ano no segundo trimestre do exercício fiscal de 2025, impulsionada pela adoção da linha Secure Firewall 4200 e pelos feeds de inteligência de ameaças Talos enriquecidos por IA. A Palo Alto Networks reportou ARR de segurança de próxima geração de USD 4,8 bilhões, marcando crescimento de 37% e sublinhando a preferência crescente por pacotes de plataforma em vez de soluções pontuais [4]Palo Alto Networks, "Apresentação para Investidores do 2º Trimestre do Exercício Fiscal de 2025", paloaltonetworks.com. Esses resultados ilustram como os grandes players capturam participação em todo o mercado de cibersegurança do Chile.

Os especialistas locais mantêm relevância estratégica por meio do domínio regulatório e de ciclos de suporte mais rápidos. O SOC chileno da NovaRed lida com mais de 15.000 alertas mensais, com tempo médio de triagem inferior a cinco minutos, de acordo com o relatório de transparência de 2025 da empresa. A iSentinel oferece serviços de caça a ameaças mapeados nos formulários de notificação da ANCI, reduzindo as cargas de trabalho de conformidade para bancos de médio porte. Tais vantagens de localização garantem que as empresas domésticas permaneçam alternativas confiáveis, especialmente para licitações do setor público que favorecem a criação de valor local.

Novos participantes nativos em nuvem, como a Cut Security, exploram a mudança em direção ao SaaS oferecendo gerenciamento de postura sem agente em AWS, Azure e na recém-anunciada Região do Chile da Microsoft. Seus modelos de pagamento conforme o crescimento ressoam com startups de fintechs e saúde digital, intensificando a concorrência de preços. À medida que a plataformização avança, aquisições são prováveis; o Stefanini Group já reservou USD 100 milhões para alvos de cibernética e IA na América Latina para aprofundar sua presença chilena. No geral, consolidação moderada justaposta com inovação de nicho define a dinâmica competitiva do mercado de cibersegurança do Chile.

Líderes do Setor de Cibersegurança do Chile

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Microsoft inaugurou sua primeira Região de Datacenter no Chile, fornecendo residência de dados no país e estruturas expandidas de conformidade de segurança.

- Março de 2025: O Stefanini Group anunciou planos de dobrar o investimento na América Latina para mais de USD 100 milhões em dois anos, priorizando aquisições chilenas de IA e cibersegurança.

- Janeiro de 2025: A Lei Marco de Cibersegurança do Chile entrou em vigor, criando a Agência Nacional de Cibersegurança (ANCI) e um CSIRT nacional com mandatos obrigatórios de notificação de incidentes.

- Agosto de 2024: A Genians destacou suas capacidades de confiança zero orientadas por NAC no Deloitte Cyber Icon Chile, refletindo o crescente apetite local por soluções de controle de acesso à rede.

Escopo do Relatório do Mercado de Cibersegurança do Chile

As soluções de cibersegurança auxiliam uma organização no monitoramento, detecção, notificação e contramedidas contra ameaças cibernéticas, que são tentativas baseadas na internet de danificar ou interromper sistemas de informação e hackear informações críticas usando spyware e malware, e phishing. A estimativa de dimensionamento do mercado é baseada nos gastos dos usuários finais com soluções e serviços de cibersegurança.

O mercado de cibersegurança do Chile é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gerenciamento de acesso de identidade, proteção de infraestrutura, gerenciamento integrado de riscos, segurança de rede, segurança de endpoint e outros tipos de solução] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho de organização (PMEs, grandes empresas), por segmento vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e utilidades, manufatura e outros setores de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Manufatura |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Setor de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cibersegurança do Chile?

O tamanho do mercado de cibersegurança do Chile é de USD 319,26 milhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

A receita tem projeção de crescimento a um CAGR de 6,92%, atingindo USD 446,16 milhões até 2031.

Qual segmento cresce mais rapidamente dentro do mercado?

As soluções de segurança implantadas em nuvem registram o CAGR mais rápido de 8,62% à medida que as organizações adotam arquiteturas híbridas e de SaaS.

Por que a saúde é o segmento vertical de setor de crescimento mais rápido?

A rápida adoção da telemedicina e os mandatos de privacidade de dados impulsionam os gastos com saúde a um CAGR de 9,78%.

Página atualizada pela última vez em: