Tamanho e Participação do Mercado de Cibersegurança em África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

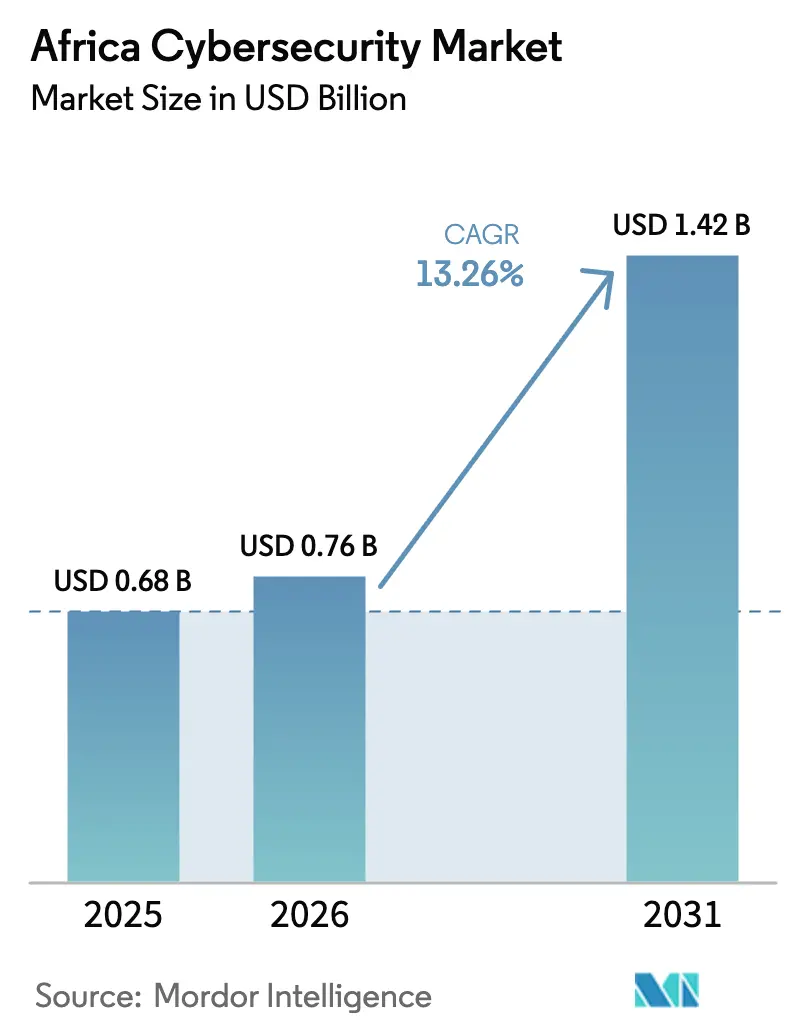

| Tamanho do mercado no ano base (2025) | 0.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança em África por Mordor Intelligence

O tamanho do mercado de cibersegurança em África está projetado para expandir de USD 0,68 mil milhões em 2025 e USD 0,76 mil milhões em 2026 para USD 1,42 mil milhões até 2031, registando uma CAGR de 13,26% entre 2026 e 2031. A digitalização consistente do comércio quotidiano, a implementação de regiões de centros de dados de hiperescala e as leis obrigatórias de proteção de dados são as principais forças que mantêm o fluxo de capital no mercado de cibersegurança em África. As empresas estão a modernizar as suas defesas para acompanhar 45 mil milhões de transações de dinheiro móvel por ano, enquanto os governos reforçam as regras de aquisição que agora exigem trilhas de auditoria alinhadas com a norma ISO. A atividade dos fornecedores está a intensificar-se à medida que os players globais estabelecem parcerias com integradores de sistemas regionais para navegar na complexidade das aquisições, e à medida que os especialistas locais em segurança gerida utilizam o conhecimento regulatório para ganhar contratos no setor público. Ao mesmo tempo, taxas de importação inconsistentes e instabilidade crónica de energia inflacionam os custos operacionais, levando os compradores a privilegiar controlos elásticos entregues na nuvem sempre que a conectividade o permite.

Principais Conclusões do Relatório

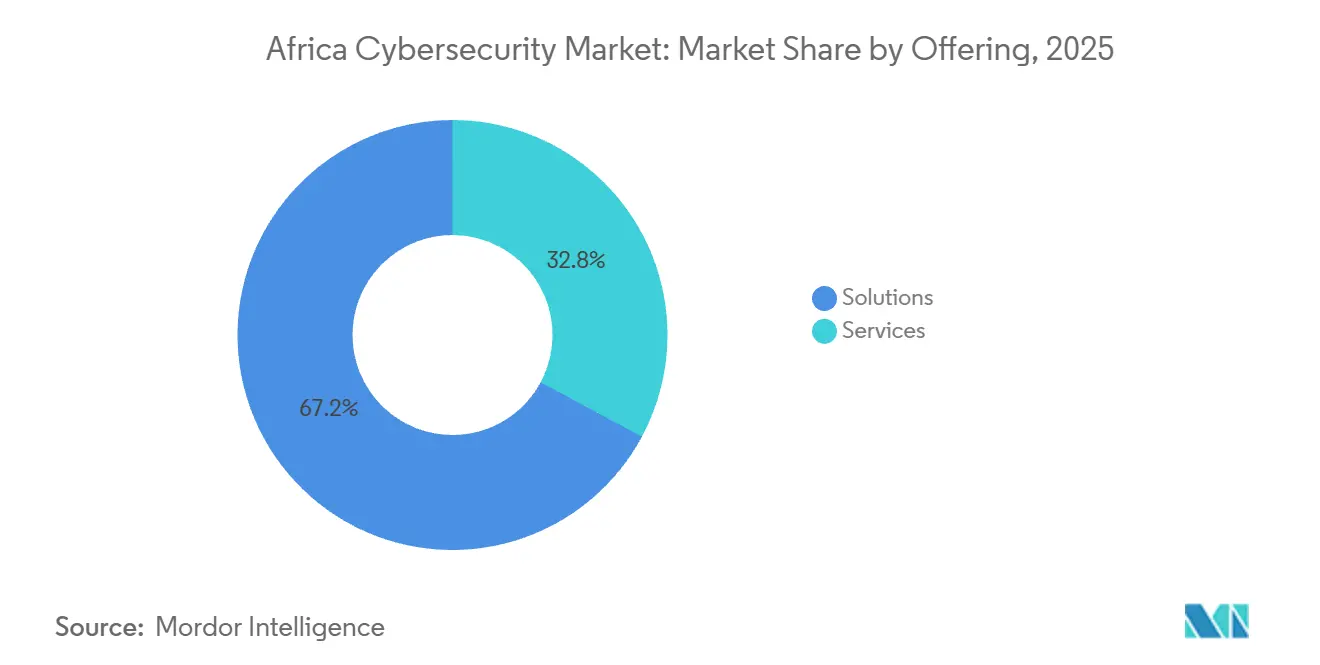

- Por oferta, as soluções lideraram com 67,16% da participação do mercado de cibersegurança em África em 2025, enquanto os serviços estão projetados para avançar a uma CAGR de 14,54% até 2031.

- Por modo de implementação, as implementações locais representaram 55,49% do mercado de cibersegurança em África em 2025, mas a segurança baseada na nuvem está prevista para registar a CAGR mais rápida de 14,63% até 2031.

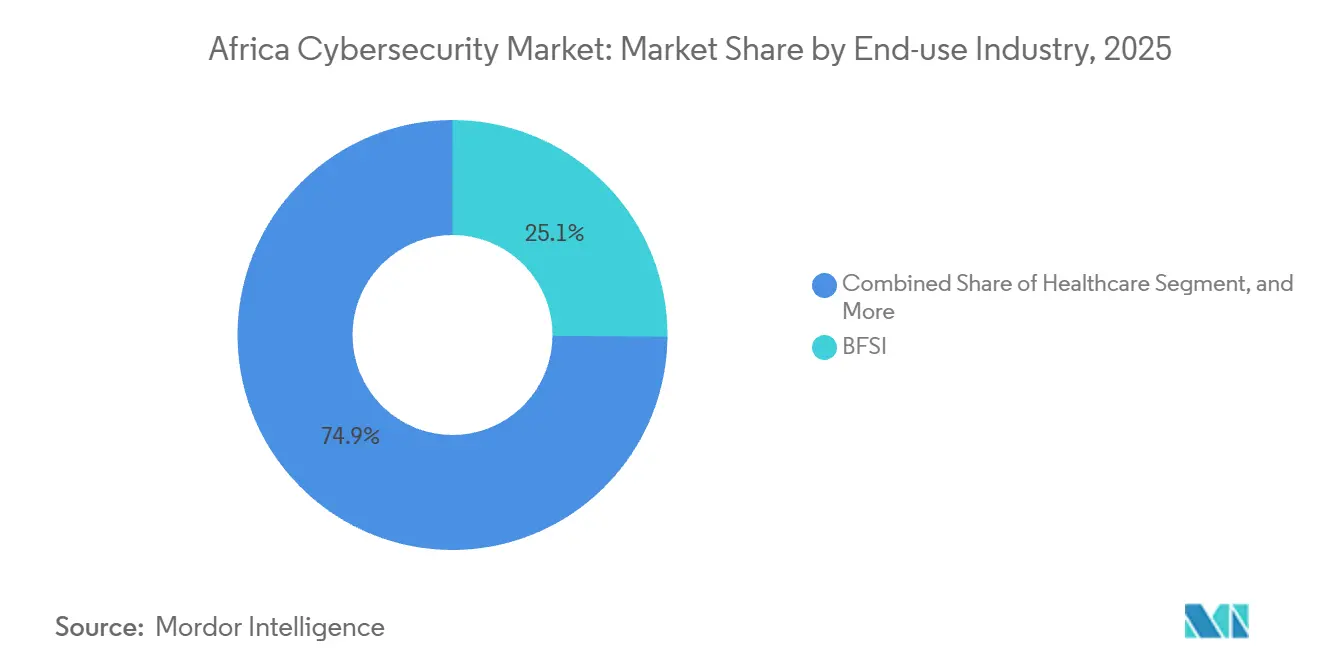

- Por setor de uso final, o segmento BFSI representou 25,13% do mercado de cibersegurança em África em 2025; a saúde está definida para expandir a uma CAGR de 15,13% até 2031.

- Por tamanho de empresa, as grandes organizações dominaram 70,69% da participação de mercado em 2025, enquanto as PME deverão registar a CAGR mais elevada de 14,87% até 2031.

- Por país, a África do Sul representou 42,44% da participação em 2025, enquanto a Nigéria está projetada para entregar a CAGR mais rápida de 14,46% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança em África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção Rápida de Plataformas de Dinheiro Móvel em toda a África Subsaariana | +2.5% | África Subsaariana, com concentração no Quénia, Nigéria, Gana e Tanzânia | Curto prazo (≤ 2 anos) |

| Expansão dos Regulamentos Nacionais de Proteção de Dados | +2.0% | África do Sul, Nigéria, Egito, Quénia; extensão aos blocos da CEDEAO e da SADC | Médio prazo (2-4 anos) |

| Implementação de Centros de Dados de Hiperescala a Impulsionar a Segurança Nativa na Nuvem | +2.2% | África do Sul, Quénia, Nigéria; impacto indireto no Resto de África | Médio prazo (2-4 anos) |

| Procura de Cibersegurança de OT no Petróleo e Gás do Golfo da Guiné | +1.8% | Nigéria, Angola, Guiné Equatorial, campos offshore do Gana | Longo prazo (≥ 4 anos) |

| Implementação do PAPSS da AfCFTA a Criar Requisitos de Segurança Transfronteiriços | +1.5% | Pan-Africano, com tração inicial na África Ocidental e nos corredores da SADC | Longo prazo (≥ 4 anos) |

| Fraude em Serviços Financeiros Habilitada por IA Generativa a Acelerar os Gastos em Defesa | +2.3% | Global, com impacto agudo nos centros fintech da Nigéria, Quénia e África do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas de Dinheiro Móvel em toda a África Subsaariana

O tráfego de dinheiro móvel ultrapassou 45 mil milhões de transações em 2025, e o M-Pesa do Quénia sozinho processou mais de 25 milhões de eventos diários, expandindo a superfície de ataque para além das defesas de perímetro tradicionais.[1]Vodafone Group Plc, "Relatório Anual 2025," vodafone.com Os operadores investem agora em biometria comportamental e deteção de anomalias em tempo real; a MTN aumentou os orçamentos de prevenção de fraude em 32% em termos homólogos em 19 mercados em 2025. Os agentes de depósito e levantamento em zonas rurais partilham dispositivos que frequentemente carecem de atualizações atempadas, tornando a higiene dos terminais uma questão urgente. As medidas regulatórias amplificam a urgência, com o banco central da Nigéria a impor autenticação multifator em transações de carteira acima de NGN 10.000 (USD 6,50) a partir de janeiro de 2025.[2]Banco Central da Nigéria, "Diretrizes sobre Autenticação Multifator para Dinheiro Móvel," cbn.gov.ng Os centros de interoperabilidade, como o sistema de pagamento instantâneo do Gana, ligam múltiplos bancos e operadores de dinheiro móvel, introduzindo encriptação e tokenização nas camadas de liquidação para bloquear ataques de intermediário.

Expansão dos Regulamentos Nacionais de Proteção de Dados

A aplicação da POPIA na África do Sul intensificou-se após uma multa de ZAR 10 milhões (USD 0,55 milhões) aplicada em 2024, motivando as empresas a instalar ferramentas de prevenção de perda de dados e de trilha de auditoria. A Lei de Proteção de Dados da Nigéria prevê multas de até 2% do volume de negócios e espelha o âmbito extraterritorial do RGPD, obrigando as multinacionais a padronizar os controlos de residência de dados em todo o mercado de cibersegurança em África.[3]Comissão de Proteção de Dados da Nigéria, "Diretrizes de Implementação da Lei," ndpc.gov.ng A lei de privacidade do Egito de 2024 exige o armazenamento local de registos de cidadãos e consentimento explícito para uso biométrico, acelerando as vendas de encriptação local. O Quénia encurtou os prazos de notificação de violações para 72 horas, impulsionando as implementações de resposta automatizada a incidentes. Em todo o continente, a certificação ISO 27001 tornou-se um pré-requisito para contratos públicos, com 92% dos executivos a citar a regulamentação como o principal motor orçamental no inquérito da PwC de 2025 para a África Oriental.

Implementação de Centros de Dados de Hiperescala a Impulsionar a Segurança Nativa na Nuvem

A Microsoft comprometeu USD 1 mil milhões para regiões Azure no Quénia, a Google expandiu as instalações de Joanesburgo e a AWS reportou um aumento de 58% no consumo de serviços de segurança em 2025, redirecionando coletivamente as prioridades de conceção para controlos nativos na nuvem. A federação de identidades, a gestão de segredos e as soluções de gestão contínua de postura são agora necessidades de base porque o modelo de responsabilidade partilhada coloca a segurança das aplicações diretamente no cliente. A Deloitte constatou que 67% dos utilizadores africanos de nuvem sofreram pelo menos uma exposição relacionada com configuração incorreta durante o ano anterior. A latência reduzida a partir de computação na região permite que os bancos avaliem fraudes em microssegundos, poupando-lhes custos de circuitos internacionais, o que impulsiona ainda mais a procura de defesas entregues na nuvem.

Procura de Cibersegurança de OT no Petróleo e Gás do Golfo da Guiné

As plataformas de produção offshore na Nigéria, Angola e Guiné Equatorial dependem de controladores lógicos programáveis que nunca foram concebidos para redes hostis, mas que agora se ligam a infraestruturas de TI corporativas para manutenção preditiva. Os ataques de ransomware que bloqueiam as consolas de controlo de supervisão e aquisição de dados podem paralisar a produção no valor de milhões de barris, levando os operadores a adquirir sensores de deteção de intrusão reforçados para ambientes de névoa salina. A atenção regulatória está a crescer após um incidente de reconhecimento em 2025 numa subestação nigeriana ter desencadeado audições parlamentares sobre segurança energética. Os fornecedores com profunda especialização em controlo industrial, ainda escassos no mercado de cibersegurança em África, estão em posição de capturar contratos à medida que as empresas de exploração renovam as suas defesas ao longo de ciclos plurianuais. Os crescentes projetos de exportação de GNL acrescentam urgência, porque as seguradoras de transporte marítimo exigem cada vez mais prova de segurança de OT antes de subscreverem cargas.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez Grave de Profissionais Certificados em Cibersegurança | -2.8% | Pan-Africano, com lacunas agudas na África Ocidental Francófona e na África Oriental | Longo prazo (≥ 4 anos) |

| Aquisição Pública Fragmentada e Longos Ciclos de Vendas | -1.9% | Nigéria, Quénia, Egito; concursos do setor público na CEDEAO e na SADC | Médio prazo (2-4 anos) |

| Instabilidade de Energia na Última Milha das Telecomunicações a Dificultar as Operações de SOC 24/7 | -1.2% | Nigéria, Gana, Tanzânia, Moçambique; zonas rurais e periurbanas | Curto prazo (≤ 2 anos) |

| Taxas de Importação Inconsistentes sobre Equipamentos de Segurança a Inflacionar o CapEx | -1.0% | Uniões aduaneiras da CEDEAO, SADC e CAO; tabelas pautais fragmentadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Grave de Profissionais Certificados em Cibersegurança

Apenas 20.000 a 30.000 profissionais certificados servem mais de 1,4 mil milhões de cidadãos, um rácio dez vezes inferior ao referencial da América do Norte. A emigração aprofunda a lacuna, com 40% dos licenciados quenianos a emigrar nos três anos seguintes por salários até seis vezes superiores. As academias de fornecedores da Cisco, Fortinet e Huawei ajudam, mas as taxas de aprovação em certificações permanecem abaixo dos 35% porque os laboratórios práticos e os materiais de formação localizados são escassos. A escassez inflaciona os preços dos serviços geridos em 20% a 30% acima das taxas da Ásia-Pacífico e prolonga o tempo médio de permanência de ameaças avançadas para além de 90 dias, face a uma norma global de 21 dias. Sem um esforço concertado para expandir os programas universitários, o défice de talento continuará a moderar o potencial de crescimento do mercado de cibersegurança em África.

Aquisição Pública Fragmentada e Longos Ciclos de Vendas

Os concursos do setor público demoram 18 a 36 meses desde a solicitação até à assinatura, desincentivando os integradores de menor dimensão de dedicar equipas de proposta. A agência de TI da Nigéria, o conselheiro de segurança nacional e os ministérios setoriais mantêm especificações técnicas separadas, obrigando os fornecedores a percorrer múltiplos caminhos de aprovação. Cortes orçamentais a meio do ano, como a redução de 22% do Quénia ao seu centro nacional de cibersegurança no exercício fiscal 2025-2026, congelam as aquisições a meio do processo e corroem a confiança dos fornecedores. As preocupações com a corrupção classificam 38 dos 54 estados africanos abaixo da mediana global, desencadeando verificações de conformidade demoradas por parte dos concorrentes multinacionais. Os prazos de crédito alargados de até 180 dias sobrecarregam o fluxo de caixa dos parceiros regionais, limitando a participação e atrasando a implementação de defesas urgentemente necessárias em infraestruturas críticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Crescem à Medida que a Escassez de Competências Impulsiona a Externalização

As soluções asseguraram 67,16% da participação do mercado de cibersegurança em África em 2025, sublinhando a preferência por possuir firewalls, licenças de terminais e ferramentas de encriptação. Os serviços, no entanto, estão previstos para superar com uma curva de crescimento de 14,54% porque a escassez de talento interno obriga as empresas a contratar especialistas externos. Os centros de operações de segurança gerida que fornecem monitorização 24/7, caça a ameaças e resposta a incidentes são os grandes destaques, com integradores globais como a Dimension Data e a Liquid Intelligent Technologies a ganhar contratos plurianuais. Os serviços profissionais que abrangem testes de penetração e auditorias de conformidade desfrutam de procura constante à medida que as autoridades de proteção de dados aplicam penalidades mais pesadas. As plataformas integradas de gestão de risco que agrupam a análise de vulnerabilidades, a orquestração de patches e os relatórios regulatórios num único painel estão a ganhar favor entre os bancos que gerem a ISO 27001, o PCI-DSS e as regras setoriais, empurrando o mercado de cibersegurança em África para arquiteturas unificadas.

Os padrões de gastos também revelam dinamismo nas ferramentas de segurança de aplicações à medida que as startups fintech institucionalizam os pipelines de DevSecOps. Um inquérito de 2025 registou um salto de 24 pontos para 52% nas fintechs que incorporam análises de código em fluxos de integração contínua. A segurança de rede e de terminais em conjunto ainda reclama mais de metade da receita de soluções, refletindo os persistentes modelos de dispositivo pessoal e trabalho híbrido. As suites de segurança de dados continuam a ser vitais para os setores que lidam com informações sensíveis, especialmente à medida que as plataformas de telemedicina encriptam consultas para satisfazer os mandatos de privacidade transfronteiriços. A transição do capex para o opex continua à medida que os pacotes de subscrição baseados na nuvem simplificam a orçamentação, consolidando os serviços como um motor de crescimento estrutural para o mercado de cibersegurança em África.

Por Modo de Implementação: A Adoção da Nuvem Acelera Apesar das Lacunas de Conectividade

As implementações locais detinham 55,49% do tamanho do mercado de cibersegurança em África em 2025 porque os mandatos de residência de dados e os investimentos em sistemas legados permanecem significativos. No entanto, a segurança na nuvem está projetada para crescer a uma CAGR de 14,63% graças às zonas locais do Azure, AWS e Google que reduzem a latência em até 60% para a telemetria de segurança. Os bancos executam agora algoritmos de pontuação de fraude na região para evitar custos elevados de backhaul internacional, enquanto os retalhistas externalizam a segurança de e-mail e a filtragem web para plataformas SaaS que atualizam automaticamente as assinaturas. Os arranjos híbridos dominam os anos de transição, com as organizações a manter equipamentos locais para a banca central enquanto migram cargas de trabalho de commodities para a nuvem.

As restrições de conectividade ainda travam o entusiasmo nas cidades secundárias, onde a penetração de fibra fica 15% aquém e a cobertura 4G permanece irregular. As operadoras de telecomunicações estão a fechar a lacuna; a MTN implementou o 5G em Joanesburgo e na Cidade do Cabo em 2024, e a Safaricom ativou Nairóbi em 2025, permitindo que as sucursais transmitam registos para SIEMs na nuvem sem saturar as ligações. As considerações regulatórias persistem; a lei de privacidade do Egito e a lei da Nigéria favorecem o armazenamento doméstico, mas permitem o uso da nuvem se as chaves de encriptação permanecerem sob controlo da empresa. Os fornecedores atraem clientes com preços de subscrição até 40% inferiores ao custo total de propriedade de três anos para hardware local, garantindo que a nuvem continuará a ganhar participação no mercado de cibersegurança em África.

Por Setor de Uso Final: A Saúde Lidera o Crescimento sob as Regras de Encriptação da Telemedicina

O BFSI forneceu 25,13% do tamanho do mercado de cibersegurança em África em 2025, à medida que os bancos se fortalecem contra o preenchimento de credenciais e a fraude de troca de SIM. A saúde, no entanto, está no caminho certo para entregar a CAGR mais elevada de 15,13% até 2031, após a Organização Mundial de Saúde ter instado à encriptação transfronteiriça de dados de pacientes em 2024. As plataformas de telemedicina que proliferaram durante a pandemia estão agora a retrofitar controlos de acesso de confiança zero e agentes de deteção de terminais em dispositivos médicos. Os incidentes de ransomware em hospitais durante 2025 intensificaram o foco ao nível do conselho de administração, impulsionando a aquisição de backups imutáveis e gestão de acesso privilegiado. Os operadores de telecomunicações enfrentam entretanto obrigações duplas: proteger as suas próprias redes e revender serviços de segurança gerida a clientes empresariais, expandindo os conjuntos de oportunidades para plataformas SOC multi-inquilino.

A manufatura industrial investe fortemente em defesas de OT para proteger controladores programáveis em fábricas automóveis e de cimento. A Deloitte listou a convergência OT/TI entre os três principais riscos para as fábricas nigerianas em 2025. Cadeias de retalho como a Shoprite e a Woolworths alocaram mais de ZAR 100 milhões (USD 5,5 milhões) em 2025 para encriptar terminais de ponto de venda, ilustrando o dinamismo impulsionado pela conformidade. As concessionárias de energia acrescentam à procura porque os operadores de rede estão a reforçar as subestações após tentativas de reconhecimento terem revelado lacunas sistémicas. Coletivamente, estas dinâmicas garantem uma expansão de base alargada, com cada setor vertical a contribuir para o mercado de cibersegurança em África.

Por Tamanho de Empresa Utilizadora Final: As PME Fecham a Lacuna de Proteção com Pacotes SaaS

As grandes empresas geraram 70,69% da participação de mercado em 2025, refletindo os seus complexos patrimónios e encargos regulatórios. No entanto, as PME registarão uma CAGR de 14,87% até 2031 à medida que os pacotes na nuvem tornam as defesas avançadas acessíveis. Um inquérito da Corporação Financeira Internacional constatou que 34% das pequenas empresas digitalmente ativas sofreram um incidente cibernético em 2025, resultando numa perda mediana de 8% da receita anual. Soluções como o Microsoft 365 Business Premium, com preço de USD 22 por utilizador, combinam proteção de e-mail, terminal e identidade, reduzindo as barreiras à adoção. A firewall Umbrella da Cisco com pagamento por utilização acompanha os fluxos de caixa sazonais, ressoando com os comerciantes cujas vendas atingem o pico durante as épocas de colheita ou festivas.

A identidade digital governamental impulsiona a conformidade; o Huduma Namba do Quénia e o registo do NIMC da Nigéria empurram milhões de comerciantes para sistemas fiscais formais que agora exigem segurança básica. As PME priorizam ganhos rápidos como a autenticação multifator, a aplicação automática de patches e as simulações de phishing em detrimento de implementações dispendiosas de SIEM. Os fornecedores que incorporam segurança leve em software de contabilidade, ponto de venda ou inventário a preços mensais abaixo de USD 50 estão em posição de desbloquear a procura latente, alargando a base de clientes do mercado de cibersegurança em África.

Análise Geográfica

A África do Sul capturou 42,44% da participação de mercado em 2025, graças à aplicação da POPIA, à concentração financeira de Joanesburgo e às primeiras regiões de hiperescala. As empresas já executam firewalls de próxima geração e SIEMs e estão agora a pilotar arquiteturas de confiança zero, mas os apagões contínuos continuam a desviar orçamento para a redundância de geradores. A Nigéria, pelo contrário, está prevista para expandir a uma CAGR de 14,46% à medida que a Lei de Proteção de Dados de 2024 gera multas tangíveis, e as fintechs de Lagos processam USD 150 mil milhões em pagamentos anuais que atraem fraudes sofisticadas. A estratégia de cibersegurança do Egito no valor de USD 150 milhões alimenta concursos do setor público que agrupam os serviços do CERT-EG com a certificação obrigatória ISO 27001.

A Nigéria serve como o polo ocidental de crescimento, com as fintechs de Lagos e os esquemas de identidade digital apoiados pelo Estado a estabelecer padrões de segurança agressivos. A Comissão de Proteção de Dados emitiu a sua primeira grande multa em 2025, confirmando a eficácia regulatória, e os bancos responderam triplicando os orçamentos para gestão de identidade e acesso juntamente com motores de análise comportamental. As majors de petróleo e gás com sede em Abuja estão a modernizar as defesas de OT, aumentando a procura de ferramentas de inspeção profunda de pacotes certificadas para protocolos industriais.

O dinamismo da África Oriental gira em torno do Quénia, onde a construção do centro de dados de USD 1 mil milhões da Microsoft e a rede 5G da Safaricom reduzem a latência, abrindo portas para o SIEM como serviço mesmo em sucursais periurbanas. O Ruanda e a Tanzânia seguem, aproveitando as dorsais de fibra regionais para ligar as PME a controlos entregues na nuvem. Os mercados do Norte de África liderados pelo Egito e Marrocos enfatizam a nuvem soberana e os equipamentos de encriptação locais, refletindo cláusulas estritas de residência nos novos estatutos de privacidade. Coletivamente, estas dinâmicas garantem que cada sub-região contribui materialmente para a expansão do mercado de cibersegurança em África.

Panorama Competitivo

O mercado de cibersegurança em África é moderadamente fragmentado, com players como a Cisco, Fortinet, Palo Alto Networks, Check Point, IBM e outros, deixando amplo espaço para especialistas regionais e disruptores SaaS. As parcerias de canal dominam os modelos de entrada no mercado, com mais de 120 revendedores africanos a distribuir o portfólio da Cisco e 3.500 engenheiros recentemente certificados em 2025. A BCX e a Silensec aproveitam as competências linguísticas locais e a especialização regulatória para ganhar concursos governamentais que as multinacionais consideram difíceis. Os nichos de espaço em branco incluem a segurança de OT para plataformas do Golfo da Guiné e a deteção de fraude por IA generativa calibrada para fluxos de dinheiro móvel, áreas onde os produtos ocidentais incumbentes treinados em dados de pagamento por cartão geram elevados falsos positivos.

A Darktrace e a CrowdStrike ganham reconhecimento com resposta autónoma e implementação nativa na nuvem que reduzem o encargo de competências, embora os preços premium limitem a penetração abaixo das empresas de primeiro nível. A Huawei mantém força na África Ocidental Francófona e no Egito através de acordos agrupados de rede e segurança, apesar da cautela geopolítica nos centros anglófonos. Os fornecedores incorporam funcionalidades de inteligência artificial — manuais automatizados, aplicação preditiva de patches e interfaces SOC em linguagem natural — para compensar a escassez de talento que constrange o mercado de cibersegurança em África. A certificação ISO 27001 mais o alinhamento com a convenção cibernética da União Africana são agora requisitos mínimos para qualquer concorrente que persiga contratos soberanos ou de infraestruturas críticas.

A Liquid Intelligent Technologies e a Dimension Data continuam a ampliar as suas pegadas de SOC, reduzindo a latência abaixo de 100 ms para clientes em mercados sem litoral como a Zâmbia e o Uganda. As fusões permanecem modestas, mas a integração da Fortinet com a BCX em dezembro de 2025 para fornecer pacotes de borda de serviço de acesso seguro sinaliza uma viragem mais ampla para pilhas convergentes de rede e segurança. Os fornecedores globais estão cada vez mais a localizar as interfaces dos produtos em suaíli, hauçá e francês para acelerar a adoção entre os analistas de primeira linha, um diferenciador em propostas competitivas. Os obstáculos de certificação estão a aumentar, porque o Egito e o Quénia exigem agora conformidade com a ISO 27001 e prova de residência local de dados antes de adjudicar contratos públicos, inclinando a vantagem para os fornecedores que alojam pontos de presença na nuvem dentro do continente. A pressão sobre os preços persiste à medida que as tarifas de importação inconsistentes acrescentam até 15% no hardware, levando os compradores a negociar descontos de subscrição que suavizam o fluxo de caixa. Coletivamente, estas mudanças mantêm a rivalidade intensa e a inovação contínua, mas a fragmentação persiste porque nenhum fornecedor controla mais de 12% do mercado de cibersegurança em África.

Líderes do Setor de Cibersegurança em África

Dell Technologies Inc.

Fortinet, Inc.

Cisco Systems Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft iniciou a construção da sua região Azure de USD 1 mil milhões no Quénia, associando a construção a programas para formar 10.000 profissionais de segurança locais ao longo de três anos.

- Janeiro de 2026: A Liquid Intelligent Technologies garantiu uma linha de crédito de USD 180 milhões da Corporação Financeira Internacional destinada a expandir o SOC como serviço em 13 países.

- Dezembro de 2025: A Fortinet e a BCX lançaram um pacote integrado de borda de serviço de acesso seguro visando 500 empresas sul-africanas até ao final de 2026.

- Novembro de 2025: O regulador de telecomunicações do Egito adjudicou um contrato de plataforma de monitorização de USD 45 milhões a um consórcio Cisco–Huawei para integrar inteligência de ameaças com o CERT-EG.

Âmbito do Relatório do Mercado de Cibersegurança em África

As soluções de cibersegurança ajudam as organizações a monitorizar, reportar e contrariar as ciberameaças para manter a confidencialidade dos dados. Espera-se que a adoção de soluções de cibersegurança cresça em linha com o aumento da penetração da internet nos países em desenvolvimento e desenvolvidos. A necessidade de cibersegurança aumentou à medida que todos os sistemas no mundo atual estão ligados à internet, tornando os dados mais acessíveis aos cibercriminosos.

O Relatório do Mercado de Cibersegurança em África é Segmentado por Oferta (Soluções e Serviços), Modo de Implementação (Local e Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrónico, Energia e Serviços Públicos, Aeroespacial, Militar e Defesa, e Outros Setores de Uso Final), Tamanho da Empresa Utilizadora Final (Grandes Empresas e Pequenas e Médias Empresas) e País (África do Sul, Egito, Nigéria, Resto de África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança na Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestruturas | |

| Gestão Integrada de Risco | |

| Segurança de Rede | |

| Segurança de Terminais | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrónico |

| Energia e Serviços Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| África do Sul |

| Egito |

| Nigéria |

| Resto de África |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança na Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestruturas | ||

| Gestão Integrada de Risco | ||

| Segurança de Rede | ||

| Segurança de Terminais | ||

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Por Modo de Implementação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrónico | ||

| Energia e Serviços Públicos | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho de Empresa Utilizadora Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PME) | ||

| Por País | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto de África | ||

Principais Questões Respondidas no Relatório

Qual será o volume de gastos em cibersegurança em África até 2031?

O tamanho do mercado de cibersegurança em África está projetado para atingir USD 1,42 mil milhões em 2031, expandindo a uma CAGR de 13,26% a partir de 2026.

Qual é o segmento de crescimento mais rápido na região?

A segurança baseada na nuvem apresenta o maior dinamismo, com uma CAGR prevista de 14,63% à medida que as empresas migram cargas de trabalho para os novos centros de dados regionais.

Por que razão a segurança na saúde está a acelerar em África?

As orientações da Organização Mundial de Saúde que exigem encriptação para trocas transfronteiriças de dados de pacientes levam os hospitais e os prestadores de telemedicina a aumentar os orçamentos de cibersegurança.

O que limita uma adoção mais ampla da segurança?

Uma escassez grave de profissionais certificados e os prolongados ciclos de aquisição pública atrasam a implementação em infraestruturas críticas.

Quais os países que estão a definir o ritmo regulatório?

A Nigéria, a África do Sul, o Egito e o Quénia lideram com leis de proteção de dados que impõem multas pesadas e aplicam prazos rigorosos de notificação de violações.

As PME estão finalmente a investir em proteção?

Sim, os pacotes de pagamento por utilização dos fornecedores de nuvem e das operadoras de telecomunicações permitem que as pequenas empresas implementem autenticação multifator, segurança de terminais e monitorização básica a preços acessíveis.

Página atualizada pela última vez em: