Tamanho e Participação do Mercado de Plásticos da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

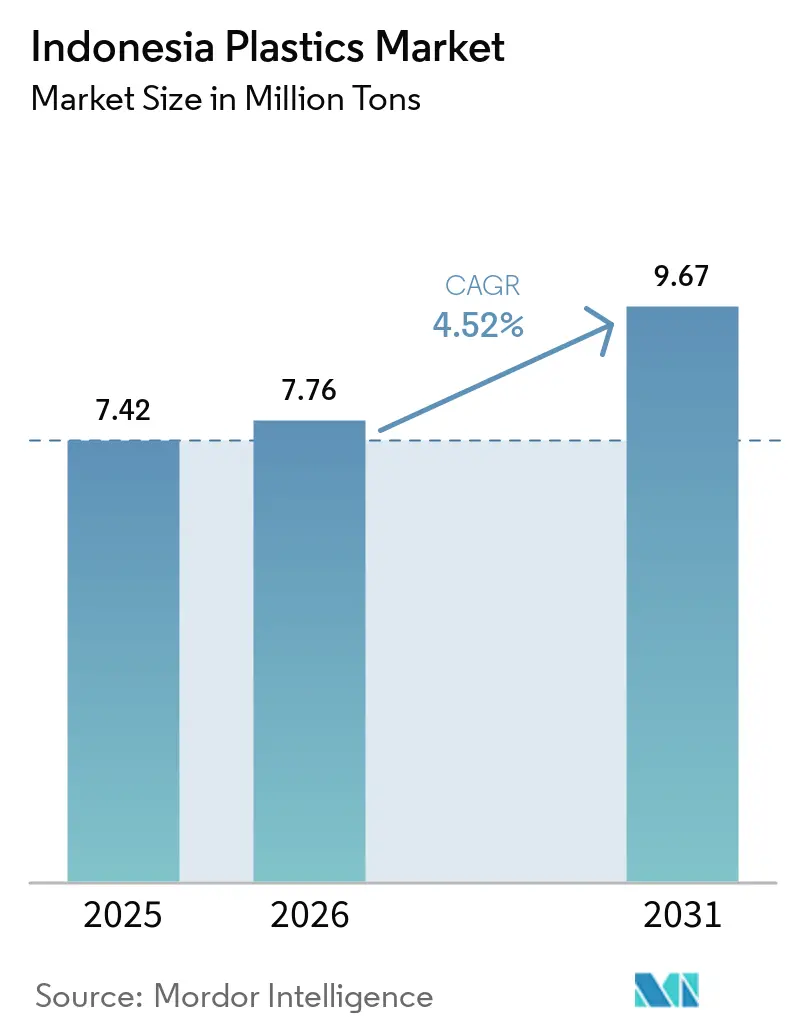

| Tamanho do mercado no ano base (2025) | 7.42 Milhões de toneladas |

| Volume do Mercado (2026) | 7.76 Milhões de toneladas |

| Volume do Mercado (2031) | 9.67 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

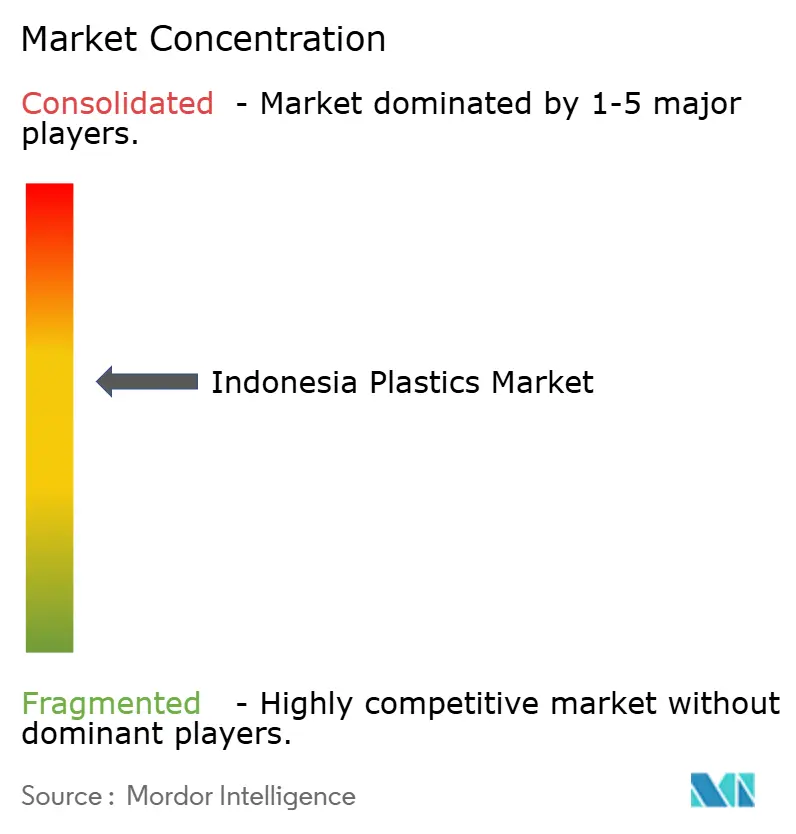

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos da Indonésia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Plásticos da Indonésia cresça de 7,42 milhões de toneladas em 2025 para 7,76 milhões de toneladas em 2026 e está previsto para atingir 9,67 milhões de toneladas até 2031 a um CAGR de 4,52% no período 2026-2031. O mercado de plásticos da Indonésia está se beneficiando de investimentos sincronizados a montante e a jusante, metas mais rígidas de autossuficiência em etileno e demanda resiliente de conversores de embalagens, automotivo e eletrônico. As adições de capacidade em Cilegon e Tuban estão melhorando a segurança de matérias-primas, enquanto as regras de Responsabilidade Estendida do Produtor previstas para meados de 2026 estão direcionando as especificações de resina para soluções de material único mais fáceis de reciclar. O crescimento do comércio eletrônico está impulsionando a demanda dos conversores por embalagens secundárias resistentes a impactos, e o domínio da Indonésia em algas marinhas tropicais está abrindo um nicho de exportação premium para biopolímeros compostáveis. A pressão sobre as margens proveniente de importações chinesas, um imposto de carbono crescente e gargalos logísticos moderam as perspectivas, mas a integração e as mudanças para grades especiais estão ajudando os principais produtores a defender a lucratividade.

Principais Conclusões do Relatório

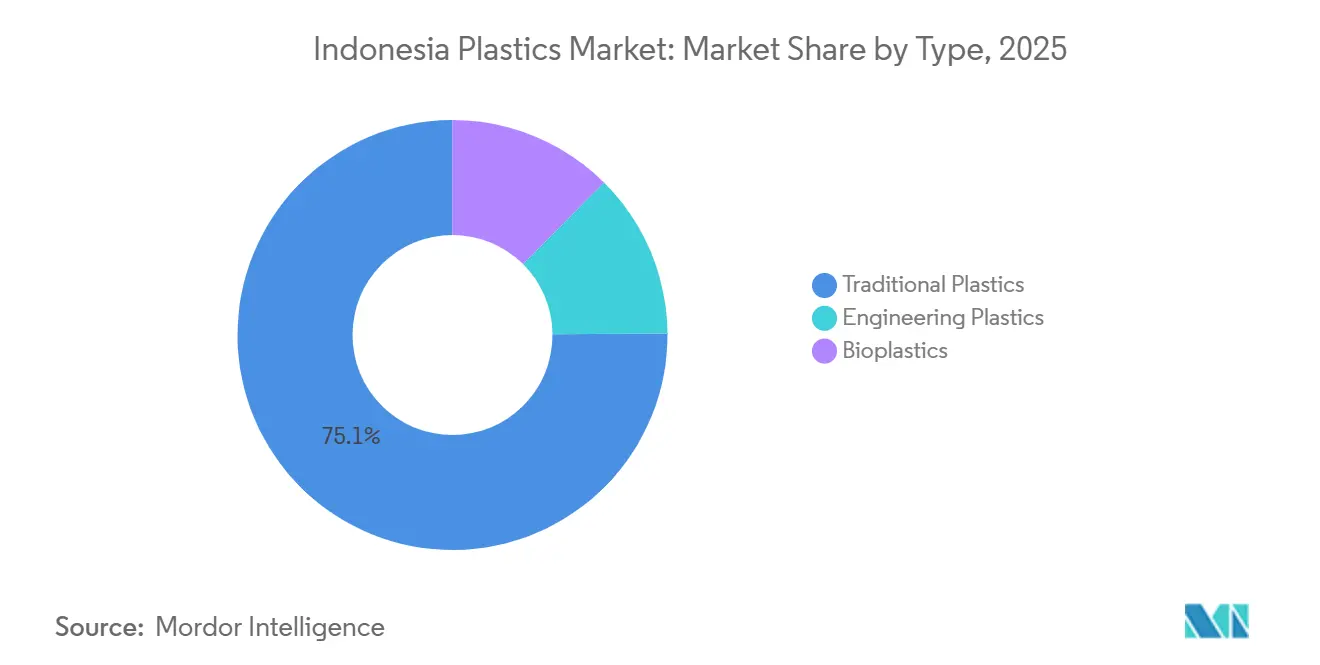

- Por tipo, os plásticos tradicionais lideraram com 75,12% da participação do mercado de Plásticos da Indonésia em 2025; os bioplásticos devem avançar a um CAGR de 6,12% durante o período de previsão (2026-2031).

- Por tecnologia, a moldagem por injeção representou 47,22% do tamanho do mercado de Plásticos da Indonésia em 2025, enquanto a moldagem por sopro está prevista para expandir a um CAGR de 5,23% durante o período de previsão (2026-2031).

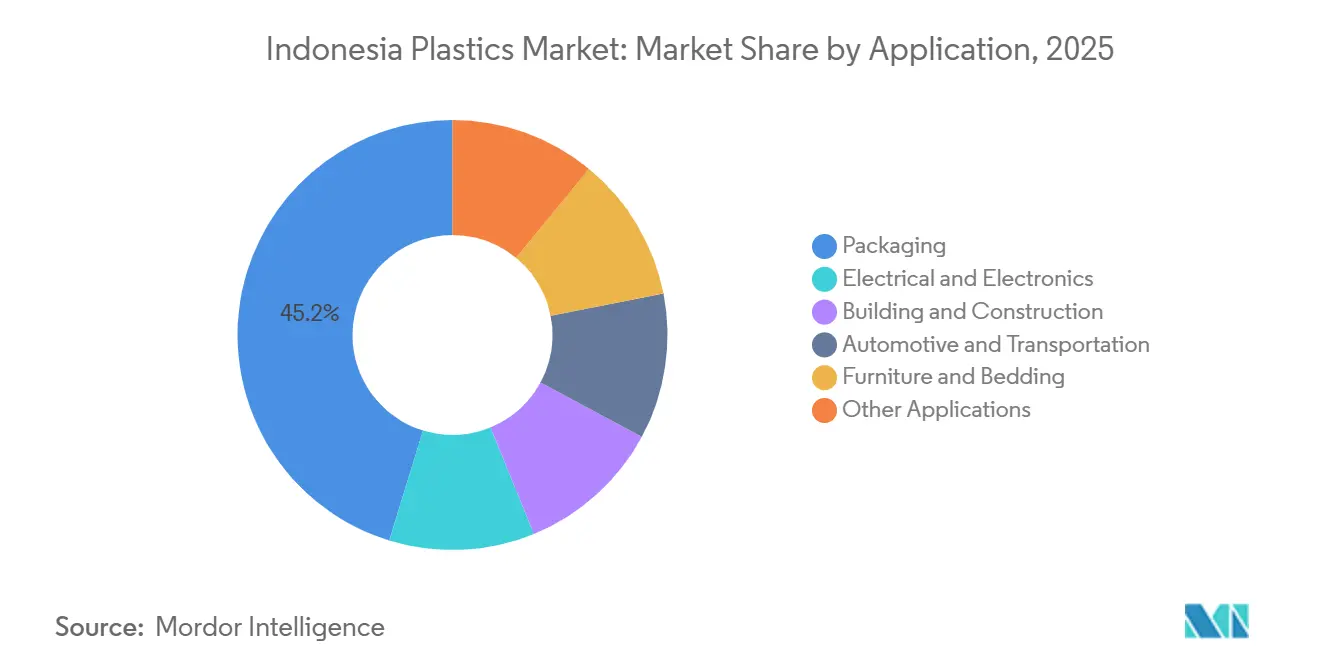

- Por aplicação, as embalagens capturaram 45,23% do tamanho do mercado de Plásticos da Indonésia em 2025 e estão crescendo a um CAGR de 5,35% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plásticos da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de petroquímicos a jusante | +1.8% | Java (Cilegon, Tuban) e expansão para Sumatra | Médio prazo (2-4 anos) |

| Adoção de peças automotivas leves por montadoras | +0.9% | Grande Jacarta e cinturão automotivo de Karawang | Longo prazo (≥ 4 anos) |

| Boom logístico do comércio eletrônico | +1.2% | Nacional, ganhos iniciais em Jacarta, Surabaya e Bandung | Curto prazo (≤ 2 anos) |

| Pilotos obrigatórios de Responsabilidade Estendida do Produtor e segregação de resíduos | +0.7% | Cidades piloto Jacarta, Surabaya e Banyuwangi | Médio prazo (2-4 anos) |

| Clusters de bioplásticos à base de algas marinhas | +0.5% | Java Oriental, Lombok Oriental e Sulawesi do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Petroquímicos a Jusante

A entrada em operação em novembro de 2025 de um craqueador de etileno de 1 milhão de toneladas e de uma unidade de polietileno de 450.000 toneladas em Cilegon elimina a necessidade de etileno importado em Java, reduz a logística de dutos e aproveita até 50% de flexibilidade de matéria-prima de GLP (gás liquefeito de petróleo) que arbitra os spreads nafta-GLP. Um projeto CAP-2 redimensionado adiciona produção de cloro-álcali e dicloreto de etileno (DCE) em 2027, reduzindo a lacuna de importação de vinil da Indonésia, enquanto uma linha planejada de 720.000 toneladas de tereftalato de polietileno (PET) prevista para 2028 reduz a dependência de abastecimento estrangeiro para uso em bebidas. Em conjunto, essas construções elevam a cobertura doméstica projetada da demanda total de resina para 70% até 2031 e desbloqueiam aproximadamente USD 2 bilhões em valor econômico anual. Os layouts integrados também concentram mão de obra qualificada e utilidades compartilhadas, reforçando o status de Java como núcleo do mercado de Plásticos da Indonésia. A escala combinada deve suavizar a volatilidade dos preços de matérias-primas, embora o congestionamento da rede elétrica em torno de Merak e Cilegon ainda precise ser aliviado para capturar plenamente as economias logísticas.

Adoção de Peças Automotivas Leves por Montadoras

As montadoras automotivas estão mirando reduções de 10% no peso em freio que podem se traduzir em economias de combustível de 6-8%, impulsionando uma mudança constante do aço para plásticos de engenharia, como blendas de PC-ABS para painéis e poliamida para peças sob o capô[1]DuPont Performance Polymers, "Benefícios do aliviamento de peso em plataformas automotivas," Dupont.com. Fornecedores de primeiro nível em Karawang adquirem grades compostos localmente, o que reduz o prazo de importação e protege os fabricantes de equipamentos originais (OEMs) das oscilações cambiais. Os padrões harmonizados da ASEAN recompensam menor emissão de CO₂, intensificando a demanda por resinas retardantes de chama e de alta temperatura antes do aumento da penetração de veículos elétricos. A capacidade doméstica limitada para polímeros de nicho como o tereftalato de polibutileno (PBT) continua a atrair importações do Japão e da Coreia do Sul, mas as negociações de joint-venture sinalizam impulso em direção a plantas de polímeros especiais no país. Esses movimentos fortalecem a captura de valor em todo o mercado de Plásticos da Indonésia, mesmo com o aperto das margens em commodities.

Boom Logístico do Comércio Eletrônico

O crescimento do varejo online em 17.000 ilhas expõe as embalagens à umidade e vibração, aumentando a preferência por amortecimento de PEAD (polietileno de alta densidade) e PELBD (polietileno linear de baixa densidade) em relação às opções de papel. As transportadoras nacionais agora especificam garrafas, recipientes e galões de PEAD moldados por sopro resistentes a impactos que suportam o manuseio na última milha. Os conversores investiram em linhas de moldagem por sopro por coextrusão multicamadas capazes de incorporar conteúdo reciclado sem sacrificar o desempenho de barreira, o que atende aos compromissos dos proprietários de marcas de 25% de integração de material reciclado pós-consumo (PCR) até 2028. Pesquisas com consumidores revelam uma mudança em direção a embalagens de material único, encorajando os designers a eliminar camadas de folha de alumínio que dificultam a reciclabilidade, e isso se encaixa diretamente nas necessidades de conformidade com a responsabilidade estendida do produtor (REP) de meados de 2026. O impulsionador logístico, portanto, amplia o consumo de resina enquanto empurra os conversores para cima na cadeia de valor em direção a padrões de design circular.

Pilotos Obrigatórios de Responsabilidade Estendida do Produtor e Segregação de Resíduos

O Regulamento Presidencial da Indonésia sobre Responsabilidade Estendida do Produtor, entrando em vigor em meados de 2026, obriga os proprietários de marcas a financiar a coleta e reciclagem de embalagens pós-consumo. Os pilotos em Jacarta, Surabaya e Banyuwangi já ampliaram o acesso à coleta para mais de meio milhão de residentes e registraram mais de 12.000 toneladas de plásticos recuperados, mostrando que modelos de logística reversa escaláveis são viáveis. O capital está fluindo para a capacidade: um produtor de r-PET obteve financiamento para crescimento em 2025 para processar 2,8 bilhões de garrafas anualmente, e um estudo de viabilidade de 2026 está traçando o primeiro hub integrado de reciclagem de poliolefinas da Indonésia no Java Oriental[2]Borouge, "Estudo de viabilidade de economia circular do Java Oriental," Borouge.com. Os grades de resina que podem ser mecanicamente reciclados com perda mínima de qualidade — PEAD, PP e PET — devem ganhar mais, enquanto os conversores vinculados a PVDC ou laminados multimateriais enfrentam volume em risco. No curto prazo, as sobretaxas de Responsabilidade Estendida do Produtor podem elevar os custos de embalagem, mas espera-se que a conformidade a longo prazo acelere a adoção de resina circular em todo o mercado de Plásticos da Indonésia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imposto especial de 30% sobre sacolas plásticas de uso único | -0.6% | Nacional, foco inicial em centros urbanos | Curto prazo (≤ 2 anos) |

| Esquema de precificação de carbono | -0.8% | Zonas industriais de Java e Sumatra | Médio prazo (2-4 anos) |

| Lacunas na infraestrutura ferroviária | -0.4% | Nacional, agudo em Sumatra e Kalimantan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imposto Especial de 30% sobre Sacolas Plásticas de Uso Único

A legislação de imposto especial em elaboração propõe IDR 30.000 por kg para sacolas finas de PEAD e PEBD, ameaçando um impacto de volume de 5-8% para fornecedores de resina para filme se promulgada em 2026. Os varejistas poderiam migrar para sacolas reutilizáveis ou sacolas de PEAD mais espessas que evitam os limites de peso, suavizando os ganhos ambientais reais. A capacidade de fiscalização municipal varia, pois proibições anteriores em Banjarmasin e Bogor sofreram lacunas de conformidade. A incerteza já paralisa novos investimentos em capacidade de PEBD, com os conversores aguardando as faixas tributárias finais antes de assinar contratos de offtake de longo prazo. A clareza política é, portanto, crítica para o crescimento estável no mercado de Plásticos da Indonésia.

Esquema de Precificação de Carbono Elevando os Custos de Energia

Um imposto de carbono de IDR 30.000 por tonelada de CO₂e entrou em vigor em 2025 e provavelmente aumentará, adicionando aproximadamente USD 1,80 por tonelada de resina para processadores dependentes de carvão. A energia da rede elétrica em Java é mais de 60% carvão, portanto os craqueadores enfrentam aumento de custos mais acentuado do que os concorrentes baseados em gás na Malásia ou no Vietnã. Os grandes produtores estão avaliando energia solar e recuperação de calor residual, mas as reformas que ultrapassam USD 50 milhões empurram o retorno do investimento para além de cinco anos. A baixa liquidez na bolsa nacional de carbono limita as opções de compensação, e a ausência de ajustes de fronteira permite que as importações subcotizem o fornecimento local. As pressões de repasse de custos poderiam corroer as margens no mercado de Plásticos da Indonésia, a menos que mais capacidade renovável entre em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plásticos Tradicionais Ancoram o Volume, Bioplásticos Capturam Nichos

Os Plásticos Tradicionais garantiram 75,12% da participação do mercado de Plásticos da Indonésia em 2025, com polietileno e polipropileno compondo a maior parte dos itens de filme, garrafa e moldagem por injeção. O tamanho do mercado de Plásticos da Indonésia para esses grades cresceu em conjunto com as embalagens de comércio eletrônico e a demanda por tubos de construção. O polietileno se beneficia da alta produção nas novas linhas de Cilegon, e o crescimento do polipropileno acompanha os pedidos de para-choques automotivos e sacos de ráfia. O uso de PVC em tubos e cabos permanece resiliente, embora alguns conversores experimentem a substituição por poliolefinas para lidar com o escrutínio do cloro.

Os Plásticos de Engenharia, embora menores em tonelagem, comandam preços premium em invólucros eletrônicos e peças automotivas sob o capô, ampliando sua participação na receita. O PET está preparado para um aumento de capacidade quando uma planta de 720.000 toneladas iniciar em 2028, melhorando a segurança de grades para garrafas e reduzindo as contas de importação. Os Bioplásticos, liderados por resinas de algas marinhas, detêm um volume pequeno, mas devem crescer com o CAGR mais rápido de 6,12% durante o período de previsão (2025-2031), espelhando as proibições globais de plásticos fósseis de uso único. O tamanho do mercado de Plásticos da Indonésia para grades de biopolímeros depende da convergência de custos e de potenciais créditos fiscais que ainda estão em discussão política.

Por Tecnologia: Moldagem por Injeção Lidera, Moldagem por Sopro Avança

A Moldagem por Injeção detinha 47,22% do volume de 2025, refletindo o uso consolidado para invólucros de eletrônicos de consumo e painéis interiores de veículos. Seus moldes de capital intensivo reforçam economias de escala, favorecendo os conversores estabelecidos em Java. Com a ampliação da adoção de veículos elétricos, os moldadores estão investindo em cilindros de parafuso de alta temperatura que processam poliamidas retardantes de chama, o que deve sustentar sua liderança.

A Moldagem por Sopro está projetada para avançar a um CAGR de 5,23% durante o período de previsão (2026-2031), o mais rápido entre os processos, pois a logística do comércio eletrônico requer garrafas de PEAD duráveis e contêineres intermediários para granel (IBCs) que sobrevivem ao trânsito multimodal. As unidades de coextrusão multicamadas desbloqueiam embalagens com barreira ao oxigênio para sucos e produtos farmacêuticos, cultivando um nicho de valor agregado. O filme de extrusão permanece indispensável para cobertura agrícola de PEBD e sachês de consumo, enquanto as linhas de moldagem rotacional e termoformagem atendem à demanda de nicho por tanques e revestimentos de refrigeradores na indústria de Plásticos da Indonésia.

Por Aplicação: Embalagens Dominam, Automotivo e Eletrônico Crescem

As Embalagens detinham 45,23% do tamanho do mercado de Plásticos da Indonésia em 2025, impulsionadas pela cultura de sachês, água engarrafada e entrega rápida de alimentos. A Responsabilidade Estendida do Produtor obrigatória a partir de 2026 está direcionando o design para filmes de PE e PP de material único que são facilmente recicláveis, abrindo vendas para grades de alta clareza à base de metaloceno. O crescimento no conteúdo reciclado pós-consumo está criando um mercado dividido, com resinas certificadas PCR premium obtendo margens mais altas. No entanto, as embalagens são a aplicação de crescimento mais rápido no mercado, com um CAGR esperado de 5,35% durante o período de previsão (2026-2031).

Os segmentos Automotivo e Eletrônico ficam atrás em tonelagem, mas entregam retornos mais altos por meio de plásticos de engenharia que atendem a especificações mecânicas e térmicas rigorosas. Sistemas de combustível sob o capô, iluminação LED e invólucros de baterias estão adicionando demanda por poliamida e policarbonato. A Construção consome tubos e perfis de PVC em linha com a agenda habitacional do RPJMN (Plano Nacional de Desenvolvimento de Médio Prazo), embora a inflação de custos decorrente do imposto de carbono possa desacelerar a licitação de projetos. Móveis, agricultura e usos médicos completam um mix de demanda equilibrado que mantém o mercado de Plásticos da Indonésia diversificado.

Análise Geográfica

Java absorve a maior parte do consumo nacional de resina e agora abriga um cluster verticalmente integrado que vai do craqueamento de nafta à composição de polímeros. Os craqueadores gêmeos de Cilegon canalizam etileno e propileno diretamente para os conversores na Grande Jacarta e em Karawang, reduzindo os custos de estoque e permitindo entregas just-in-time para montadoras automotivas e eletrônicas. O congestionamento no corredor de pedágio Merak-Jacarta, no entanto, rotineiramente adiciona horas às viagens de caminhão, amortecendo alguns desses ganhos logísticos.

Sumatra ocupa o segundo lugar no consumo, impulsionada por embalagens de óleo de palma e revestimentos de celulose e papel que dependem de PEBD e ráfia de polipropileno. A capacidade limitada de porto de águas profundas em Dumai e Belawan eleva o frete de importação, mas as ligações de alimentação costeira ainda desafiam as remessas de origem de Java em custo. O Java Oriental está emergindo como um ponto focal de economia circular, ancorado pelo porto de Surabaya e por um hub proposto de reciclagem de poliolefinas que poderia servir como um pool de matérias-primas para conversores em Gresik e Pasuruan. A região também fica próxima de fazendas de algas marinhas que fornecem insumos de biopolímeros, dando-lhe uma vantagem estratégica em plásticos verdes.

Kalimantan e Sulawesi permanecem subpenetradas, limitadas por infraestrutura escassa e clusters populacionais dispersos. A demanda de resina aqui está ligada a embalagens de mineração e agrocommodities, com muitos conversores importando produtos acabados de Java ou da Malásia. Os prêmios de frete inter-ilhas de 10-15% persistem porque serviços dedicados de carga ferroviária ou de alimentação subsidiada estão ausentes. O roteiro do governo para 2025-2045 prevê nova capacidade de refinaria-craqueador em Tuban e Balongan, além de ramais ferroviários que poderiam reequilibrar a geografia, mas a clareza do financiamento está pendente. Até então, espera-se que o mercado de plásticos da Indonésia permaneça centrado em Java.

Cenário Competitivo

O mercado de Plásticos da Indonésia é moderadamente consolidado. A pressão sobre as margens proveniente das exportações chinesas que dobraram em 2025 desloca o foco estratégico para polímeros especiais e matérias-primas circulares. O CAP-2 da Chandra Asri enfatiza cloro-álcali e DCE para deslocar as importações de vinil, enquanto a Barito Pacific canaliza o capex para energia renovável para amortecer a escalada do imposto de carbono. A reciclagem é a adjacência de movimento mais rápido: um líder em r-PET atraiu capital para crescimento em julho de 2025, e o estudo de viabilidade de fevereiro de 2026 para reciclagem de poliolefinas no Java Oriental sublinha o apetite dos investidores.

Líderes da Indústria de Plásticos da Indonésia

Chandra Asri Group

LOTTE CHEMICAL TITAN HOLDING BERHAD

Asahimas Chemical Company

PT Pertamina (Persero)

Sulfindo Adiusaha

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: Borealis e Borouge, em parceria com Pelita Mekar Semesta, Reciki Solusi Indonesia e o Fundo Climático Subnacional, colaboraram para criar um sistema circular de gestão de resíduos na Indonésia. A iniciativa focou no estabelecimento de um sistema totalmente integrado e circular de gestão de resíduos e reciclagem de poliolefinas no país.

- Novembro de 2025: O Comitê Antidumping da Indonésia (KADI) concluiu sua investigação sobre o suposto dumping de importações de homo-PP (Homopolímero de Polipropileno). O comitê constatou que as importações de oito países foram vendidas a preços abaixo de seu valor justo de mercado, causando dano material à indústria local.

Escopo do Relatório do Mercado de Plásticos da Indonésia

O plástico é uma substância artificial produzida a partir de polímeros, grandes moléculas compostas de subunidades repetidas. Esses polímeros são comumente derivados de petroquímicos, embora alguns plásticos possam ser feitos de materiais naturais. A característica distintiva dos plásticos reside em sua capacidade de sofrer deformação e assumir várias formas quando expostos ao calor ou pressão.

O mercado de plásticos indonésio é segmentado por tipo, tecnologia e aplicação. Por tipo, o mercado é segmentado em plásticos tradicionais, plásticos de engenharia e bioplásticos. Por tecnologia, o mercado é segmentado em moldagem por injeção, extrusão, moldagem por sopro e outras tecnologias. Por aplicação, o mercado é segmentado em embalagens, automotivo e transporte, construção civil, elétrico e eletrônico, móveis e colchões e outras aplicações. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no volume (toneladas).

| Plásticos Tradicionais | Polietileno (PE) |

| Polipropileno (PP) | |

| Policloreto de Vinila (PVC) | |

| Poliestireno (PS) | |

| Plásticos de Engenharia | Tereftalato de Polietileno (PET) |

| Poliamidas | |

| Policarbonatos | |

| Copolímeros de Estireno (ABS e SAN) | |

| Tereftalato de Polibutileno (PBT) | |

| Fluoropolímeros | |

| Polioximetileno (POM) | |

| Polimetilmetacrilato (PMMA) | |

| Outros Plásticos de Engenharia | |

| Bioplásticos |

| Moldagem por Sopro |

| Extrusão |

| Moldagem por Injeção |

| Outras Tecnologias |

| Embalagens |

| Elétrico e Eletrônico |

| Construção Civil |

| Automotivo e Transporte |

| Móveis e Colchões |

| Outras Aplicações |

| Por Tipo | Plásticos Tradicionais | Polietileno (PE) |

| Polipropileno (PP) | ||

| Policloreto de Vinila (PVC) | ||

| Poliestireno (PS) | ||

| Plásticos de Engenharia | Tereftalato de Polietileno (PET) | |

| Poliamidas | ||

| Policarbonatos | ||

| Copolímeros de Estireno (ABS e SAN) | ||

| Tereftalato de Polibutileno (PBT) | ||

| Fluoropolímeros | ||

| Polioximetileno (POM) | ||

| Polimetilmetacrilato (PMMA) | ||

| Outros Plásticos de Engenharia | ||

| Bioplásticos | ||

| Por Tecnologia | Moldagem por Sopro | |

| Extrusão | ||

| Moldagem por Injeção | ||

| Outras Tecnologias | ||

| Por Aplicação | Embalagens | |

| Elétrico e Eletrônico | ||

| Construção Civil | ||

| Automotivo e Transporte | ||

| Móveis e Colchões | ||

| Outras Aplicações | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para os plásticos da Indonésia até 2031?

O mercado está previsto para atingir 9,67 milhões de toneladas até 2031, refletindo um CAGR de 4,52% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente nas aplicações de plásticos da Indonésia?

As embalagens mostram a trajetória mais rápida, avançando a um CAGR de 5,35% até 2031 graças ao comércio eletrônico e às regulamentações de Responsabilidade Estendida do Produtor.

Como a tributação de carbono afetará os produtores locais de resina?

A taxa de IDR 30.000 por tonelada de CO₂e adiciona aproximadamente USD 1,80 por tonelada aos custos de produção, pressionando os craqueadores movidos a carvão, a menos que adotem energias renováveis ou melhorias de eficiência.

Qual capacidade está sendo adicionada para resina PET?

Uma linha integrada de APT-PET de 720.000 toneladas por ano prevista para 2028 em Cilegon mais do que dobrará a disponibilidade doméstica de PET.

Por que os bioplásticos à base de algas marinhas são estrategicamente importantes?

A Indonésia controla 75% das algas marinhas tropicais globais, possibilitando um nicho de biopolímero de alta margem que diversifica a receita em relação aos grades de commodities voláteis.

Página atualizada pela última vez em: