Tamanho e Participação do Mercado de Embalagens Plásticas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 22.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas da Índia por Mordor Intelligence

O tamanho do mercado de embalagens plásticas da Índia foi avaliado em USD 22,44 bilhões em 2025 e estima-se que cresça de USD 23,13 bilhões em 2026 para atingir USD 26,89 bilhões até 2031, a um CAGR de 3,06% durante o período de previsão (2026-2031).[1]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, "Diretrizes de Responsabilidade Estendida do Produtor," moef.gov.in A demanda pivota do volume puro para formatos de valor agregado à medida que as regras de Responsabilidade Estendida do Produtor (REP) promulgadas em 2024 colocam o ônus dos resíduos pós-consumo sobre os proprietários de marcas, empurrando os conversores para resinas de conteúdo reciclado e tecnologias de barreira de maior margem. Os volumes de encomendas de comércio eletrônico aumentaram 40% em 2024, desencadeando um aumento paralelo nas embalagens secundárias que favorecem bolsas invioláveis, filmes esticáveis de baixa espessura e revestimentos de barreira contra umidade. O setor também se beneficia da mudança de produtos farmacêuticos para embalagens de dose única que se adequam aos programas de saúde rural, enquanto as multinacionais de alimentos e bebidas localizam a produção para atender aos canais de entrega rápida e cumprir as normas de materiais em contato com alimentos. Os parques de plástico regionais em Maharashtra, Gujarat e Tamil Nadu comprimem as cadeias de abastecimento, reduzem os custos logísticos e permitem o inventário just-in-time tanto para matérias-primas virgens quanto para recicladas.

Principais Conclusões do Relatório

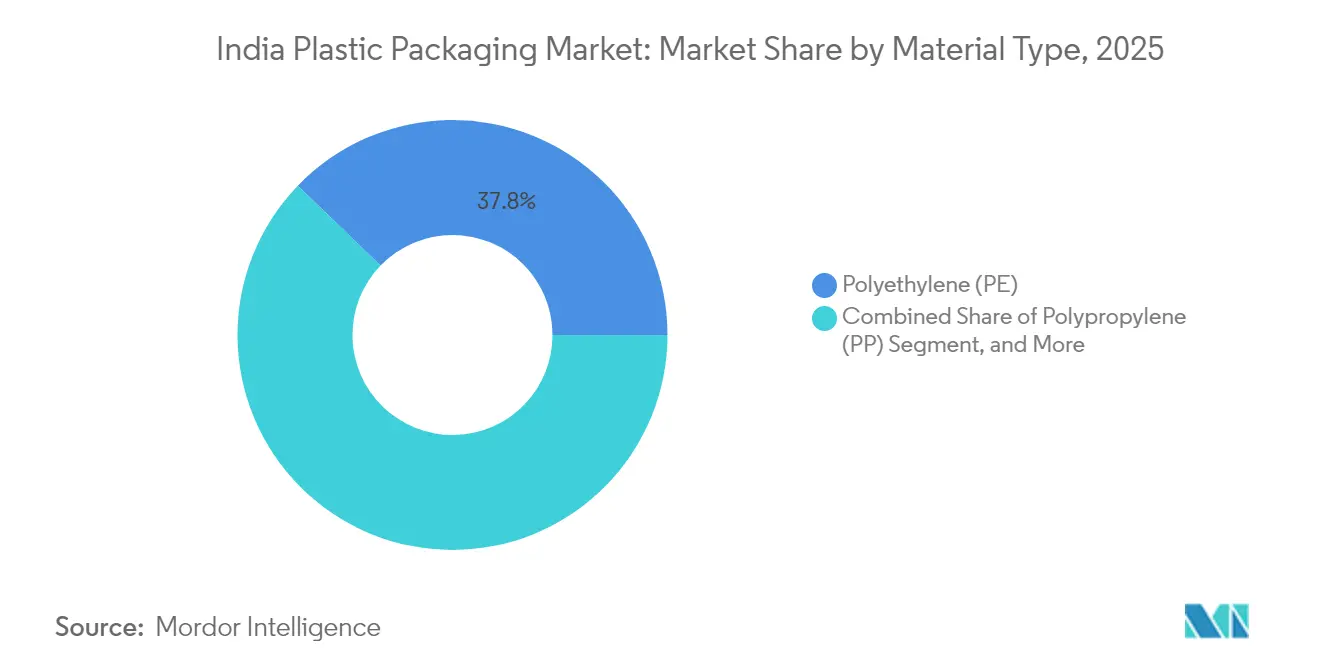

- Por tipo de material, o polietileno deteve 37,78% da participação do mercado de embalagens plásticas da Índia em 2025, e o politereftalato de etileno está projetado para avançar a um CAGR de 4,18% até 2031.

- Por tipo de embalagem, as soluções flexíveis responderam por 54,05% do tamanho do mercado de embalagens plásticas da Índia em 2025, e a previsão é de expansão a um CAGR de 4,6% até 2031.

- Por forma do produto, bolsas e sachês lideraram com 37,85% de participação de receita em 2025, e filmes e envoltórios estão avançando a um CAGR de 4,78% até 2031.

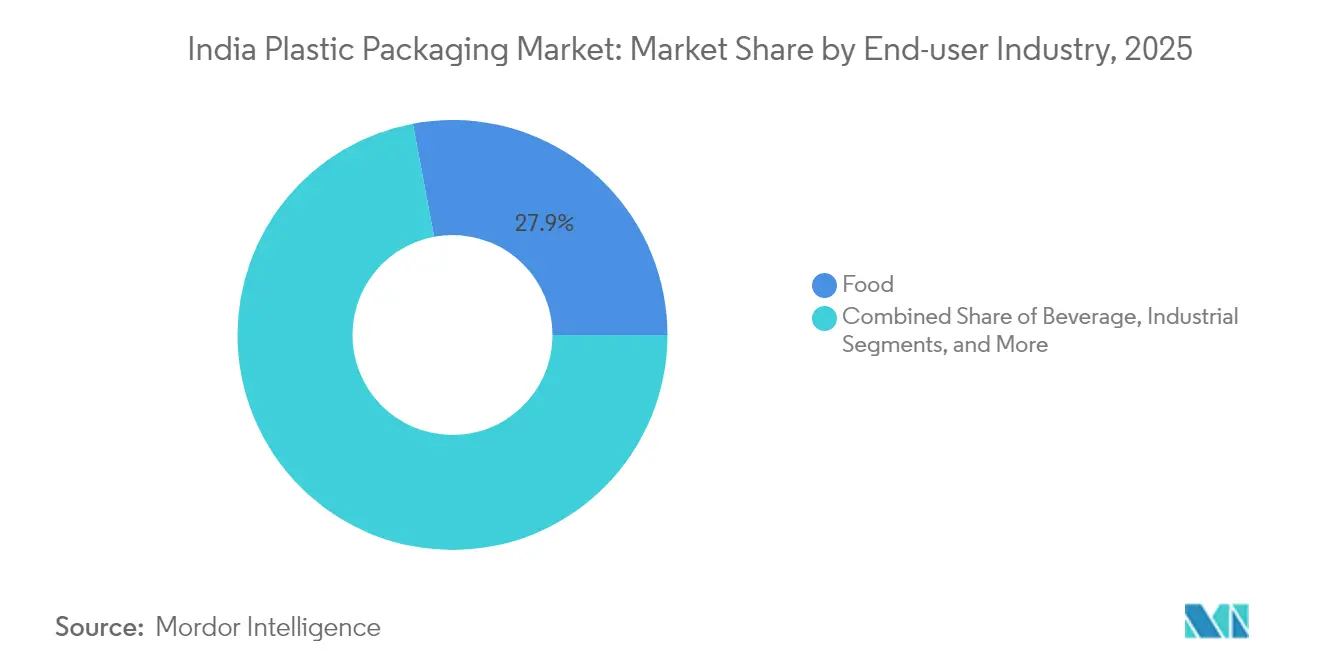

- Por indústria do usuário final, alimentos mantiveram uma participação de 27,95% no tamanho do mercado de embalagens plásticas da Índia em 2025, e cosméticos e cuidados pessoais devem crescer a um CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico e do boom logístico do comércio rápido | +0.8% | Nacional, com ganhos iniciais em Mumbai, Delhi, Bengaluru | Curto prazo (≤ 2 anos) |

| Demanda por formatos flexíveis leves | +1.2% | Global, concentrada em Maharashtra, Gujarat, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Adoção de plásticos de conteúdo reciclado | +0.7% | Nacional, com transbordamento para países vizinhos | Longo prazo (≥ 4 anos) |

| Impulso de localização de rPET/rHDPE vinculado à REP | +0.9% | Nacional, com adoção antecipada em estados industriais | Médio prazo (2 a 4 anos) |

| Linhas de conversão habilitadas por IA para PMEs | +0.6% | Clusters regionais em Maharashtra, Gujarat, Karnataka | Longo prazo (≥ 4 anos) |

| Aumento de bolsas farmacêuticas de dose única | +0.4% | Nacional, com foco na expansão da saúde rural | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do comércio eletrônico e do boom logístico do comércio rápido

Os volumes de embalagens das plataformas de entrega em 15 minutos cresceram 300% nas principais metrópoles em 2024, exigindo bolsas invioláveis que preservam a integridade em múltiplos pontos de manuseio. Os conversores que implantam linhas automáticas de bolsas atingem tempos de ciclo próximos a 200 embalagens por minuto, encurtando os prazos de entrega para agregadores de alimentos que renovam o inventário três vezes ao dia. As grandes empresas de FMCG responderam relocando as operações de envase mais próximas aos centros de demanda; por exemplo, um fabricante líder de bebidas comissionou uma planta em Assam em 2025, reduzindo a distância média de trânsito para 450 km e cortando os gastos com embalagens secundárias em 14%. Essa mudança concentra a demanda por filmes esticáveis de baixa espessura que resistem à vibração e às flutuações térmicas comuns na entrega de última milha por mototaxi. As redes de armazenagem regionais agora especificam filmes de barreira contra umidade com WVTR abaixo de 10 g/m²/dia para evitar danos por condensação durante a monção. O mercado de embalagens plásticas da Índia, portanto, recebe um rápido influxo de pedidos de soluções de pequeno formato e alta barreira que exigem prêmios de preço sobre as embalagens tradicionais sem corroer a economia da taxa de preenchimento.

Demanda por formatos flexíveis leves

Os prestadores de logística repassam sobretaxas de combustível que incentivam a redução de peso, afastando as marcas das embalagens rígidas em direção a laminados de material único que são 40% mais leves e ainda atendem aos limites dos testes de queda. Substratos revestidos com barreira agora atingem taxas de transmissão de oxigênio abaixo de 1 cc/m²/dia, permitindo que alimentos estáveis à temperatura ambiente percorram distâncias maiores sem uma cadeia de frio. À medida que as bolsas flexíveis substituem as latas compostas em misturas de bebidas em pó, os conversores economizam até 30% do peso de resina por porção de 100 g, aliviando os encargos das taxas de REP que escalam com a gramagem. As linhas de termoformagem que antes atendiam às embalagens de laticínios agora se voltam para o fechamento de copos de enchimento-formação-selagem, capturando uma parcela desproporcionalmente alta dos lançamentos de iogurte premium. O mercado de embalagens plásticas da Índia também testemunha a crescente aceitação de filmes de PE biaxialmente orientados porque permitem laminados totalmente em PE que se qualificam para fluxos de reciclagem de material único. O desembolso de capital para reformar equipamentos de laminação tem uma média de USD 2 milhões por linha; as PMEs mitigam o risco formando cooperativas que compartilham ativos de acabamento dentro de parques de plástico apoiados pelo governo.

Adoção de plásticos de conteúdo reciclado

Um mandato nacional exige 30% de conteúdo reciclado em garrafas PET de bebidas até 2025, estimulando investimentos em linhas de lavagem de grau alimentício com certificação equivalente à FDA. Os players integrados com ativos de reciclagem próprios vendem rPET certificado com um prêmio de 20 a 25% sobre a resina virgem devido à capacidade compatível limitada, atualmente apenas 15% da capacidade nacional de reciclagem. O mercado de embalagens plásticas da Índia, portanto, experimenta fusões verticais; os produtores de resina adquirem conversores a jusante para garantir a absorção de flocos reciclados. O fechamento financeiro de uma planta de despolimerização de USD 165 milhões anunciada em 2024 demonstra a confiança dos investidores de que a reciclagem química atenderá aos próximos limites de qualidade para contato direto com alimentos. Os fornecedores de equipamentos relatam prazos de entrega de 18 meses para unidades de policondensação em estado sólido, obrigando os pioneiros a fazerem pedidos antecipando a demanda crescente. Os créditos de REP agora são negociados em bolsas emergentes, com certificados de rPET com média de USD 55 por tonelada no primeiro trimestre de 2025, oferecendo fluxos de receita adicionais para os recicladores que superam as metas legais.

Impulso de localização de rPET/rHDPE vinculado à REP

Os proprietários de marcas financiam sistemas de recolha, catalisando centros de coleta regionais que alimentam parques de polímeros onde os recicladores peletizam os resíduos em 48 horas, preservando os níveis de IV para aplicações de alto nível. O fornecimento doméstico tornou-se estratégico após as tensões geopolíticas de 2024 terem interrompido 30% das importações de filmes especiais. Um conversor multinacional líder dobrou a capacidade planejada em Panipat para 168.000 MTPA de chips de PET pós-consumo, garantindo insumos consistentes para suas linhas de filmes de barreira. Incentivos estaduais como descontos na eletricidade de até INR 2/kWh para plantas de reciclagem encurtam o retorno do investimento para menos de cinco anos. Parcerias entre setores — engarrafadores de bebidas co-financiando máquinas de venda reversa de redes de supermercados — ancoram ainda mais o mercado de embalagens plásticas da Índia em um modelo de economia circular localizado. A padronização paralela pelo Bureau de Padrões da Índia (BIS) estabelece protocolos de teste para resinas recicladas, evitando a variabilidade de desempenho que anteriormente desencorajava os conversores da adoção em larga escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do preço da resina | -0.5% | Impacto global, concentrado em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Proibições regulatórias de plásticos de uso único | -0.3% | Nacional, com variações em nível estadual | Médio prazo (2 a 4 anos) |

| Infraestrutura escassa de PCR de grau alimentício | -0.4% | Nacional, concentrada em Maharashtra, Gujarat, Tamil Nadu | Longo prazo (≥ 4 anos) |

| CAPEX de maquinário de filmes de alta tecnologia dependente de importação | -0.6% | Nacional, afetando conversores especializados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço da resina

As oscilações do petróleo bruto elevaram os preços contratuais de PE e PP em até 30% em 2024, mas os conversores vinculados a acordos de fornecimento de seis meses só podiam reajustar os preços trimestralmente, comprimindo as margens de EBITDA em quase 4 pontos percentuais. Os conversores flexíveis mantêm estoque cobrindo apenas 20 dias de produção em média; altas repentinas de preços tensionam as linhas de capital de giro que já carregam 11% de juros. A cobertura via futuros de polímeros permanece incipiente, com baixa liquidez restringindo a cobertura significativa além de 5% do volume mensal. O mercado de embalagens plásticas da Índia, portanto, vê cooperativas negociando contratos em pool para obter descontos por volume, ao mesmo tempo que compartilham depósitos de armazenagem adjacentes às fazendas de tanques de refinarias. Os planos governamentais para um esquema de Incentivo Vinculado à Produção (IVP) em petroquímicos prometem isenções de impostos, mas as adições de capacidade não se materializarão até 2028, deixando as perspectivas de curto prazo vulneráveis à volatilidade global dos insumos.

Proibições regulatórias de plásticos de uso único

As normas estaduais variam: Maharashtra proíbe sacolas abaixo de 50 mícrons de espessura, enquanto Tamil Nadu tem como alvo talheres e canudos, forçando empresas com atuação nacional a gerenciar mais de 10 códigos de SKU por linha de produto.[2]Conselho de Controle de Poluição de Maharashtra, "Notificações de Proibição de Plásticos de Uso Único," mpcb.gov.in Os custos de redesenho para conformidade têm uma média de 9% da receita anual dos SKUs afetados, incluindo alterações em ferramental e arte gráfica. Os substitutos de PLA biodegradável permanecem 54% mais caros que o PE, limitando a viabilidade de troca imediata para sachês de mercado de massa, embora uma emblemática planta de 80.000 toneladas de PLA com início das obras em fevereiro de 2025 vise a reduzir essa diferença em três anos. O mercado de embalagens plásticas da Índia, consequentemente, experimenta um acúmulo de pedidos à medida que os conversores aguardam clareza sobre a possível harmonização central das proibições. Enquanto isso, os varejistas migram para sacolas reutilizáveis mais espessas com depósito reembolsável, amortecendo ligeiramente a perda de volume nos segmentos proibidos, mas adicionando complexidade à logística reversa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do PE Enfrenta a Inovação do PET

O polietileno comanda a maior participação de 37,78% do mercado de embalagens plásticas da Índia em 2025, sustentado por preços competitivos de resina e compatibilidade com linhas de filme soprado e moldagem por injeção já instaladas em todo o país. Seu papel em SKUs de alto volume, como sacolas de compras, folhas agrícolas e bolsas de detergente, sustenta a produção que mantém as taxas médias de operação acima de 80% nas principais plantas. O PE também se beneficia da versatilidade da carteira de insumos dos craqueadores domésticos, que mantém um fornecimento constante de monômeros mesmo durante interrupções globais, dando aos conversores locais referências de preços estáveis em relação aos níveis de paridade de importação. No entanto, o politereftalato de etileno está projetado para crescer a um CAGR de 4,18% até 2031, à medida que as marcas buscam clareza, brilho e credenciais de barreira superiores para bebidas prontas para beber e condimentos. A vantagem de reciclabilidade do PET se encaixa com as metas de REP, e vários projetos de garrafa para garrafa em implementação visam elevar o tamanho do mercado de embalagens plásticas da Índia para flocos de rPET de grau alimentício para mais de 1 milhão de TPA até 2027.

Apesar de seu crescimento, o PET enfrenta gargalos de filtração por fusão que aumentam a intensidade de capital; as linhas integradas de PET custam 20 a 25% mais do que as linhas equivalentes de PE devido à policondensação em estado sólido e estiramento por injeção de maior pressão. O polipropileno ocupa nichos especializados onde a rigidez e a resistência ao calor são importantes, como bandejas para micro-ondas e tampas farmacêuticas, mas o fornecimento permanece escasso porque as capacidades domésticas de PP favorecem os graus para fibra e automotivo. O poliestireno e o EPS declinam gradualmente devido às proibições estaduais de utensílios de mesa de espuma, embora a demanda de nicho persista em revestimentos de eletrodomésticos onde o amortecimento supera as preocupações de reciclabilidade. Os bioplásticos emergentes como o PLA, respaldados por um projeto greenfield de USD 342 milhões em Uttar Pradesh, têm potencial em embalagens de snacks compostáveis, mas permanecem contingentes à expansão da infraestrutura municipal de compostagem para além das unidades piloto. À medida que os reguladores publicam normas preliminares para equalizar os limites de conteúdo reciclado entre os polímeros, os conversores antecipam um portfólio multimaterial equilibrando custo, desempenho e cotas de conteúdo reciclado, remodelando a indústria de embalagens plásticas da Índia ao longo da próxima década.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Soluções Flexíveis Impulsionam a Inovação

Os formatos flexíveis respondem por 54,05% do tamanho do mercado de embalagens plásticas da Índia em 2025, demonstrando a clara vantagem econômica dos sistemas baseados em filme que oferecem 30% menos custo de transporte por unidade de peso embalado do que as alternativas rígidas. Os laminados multicamadas projetados com revestimentos de EVOH ou AlOx prolongam a vida da barreira de aroma, permitindo a distribuição rural sem caminhões refrigerados. Os proprietários de marcas que buscam divulgações de pegada de carbono favorecem as bolsas flexíveis porque os modelos de avaliação do ciclo de vida as creditam com 60% menos emissões de gases de efeito estufa por litro de bebida em comparação com garrafas de vidro. Espera-se que as embalagens flexíveis se expandam a um CAGR de 4,6% até 2031, à medida que o comércio rápido impulsiona a demanda por sachês de porção individual que atendem aos pontos de preço de compra por impulso. A dominância das embalagens flexíveis também decorre das rápidas trocas de linha; a laminação sem solventes digital cura em menos de duas horas, permitindo que os conversores gerenciem a proliferação de SKUs de lançamentos de sabores regionais.

As embalagens plásticas rígidas mantêm relevância em cosméticos, onde a presença nas prateleiras e os apelos tácteis exigem pontos de preço premium. As garrafas de HDPE moldadas por sopro de extrusão para produtos de cuidados pessoais agora apresentam masterbatches classificáveis por infravermelho próximo que facilitam a reciclagem a jusante, alinhando os formatos rígidos com os objetivos de circularidade. Os frascos de PET moldados por estiramento-sopro por injeção ganham participação em nutracêuticos porque as aberturas de 38 mm acomodam revestimentos de selagem por indução, preservando ingredientes voláteis. No entanto, o consumo de resina para tampas e fechamentos estabiliza à medida que os requisitos de tampas fixas da UE influenciam o design globalmente, promovendo a redução de peso do material nas pontes de articulação. O mercado de embalagens plásticas da Índia, portanto, exibe uma coexistência matizada: o crescimento flexível é impulsionado pelos ciclos do comércio eletrônico, enquanto as soluções rígidas mantêm sua posição em nichos premium que valorizam a estética e a reutilização.

Por Forma do Produto: Bolsas Lideram Enquanto Filmes Aceleram

Bolsas e sachês garantem 31,85% da receita de 2025, refletindo a afinidade dos consumidores por embalagens com porções controladas a preços de INR 5 a 10 que se alinham com os padrões diários de fluxo de caixa. As bolsas com bico seladas por ultrassom consolidam os lançamentos de alimentos para bebês, reduzindo o consumo de energia em 70% em comparação com a selagem térmica e melhorando a reciclabilidade por meio de estruturas mono em PE. Os sticks de eletrólitos em bebidas capitalizam os programas de eletrificação rural que ampliam o alcance da cadeia de frio, mas ainda dependem da conveniência do sachê para hidratação em movimento. Por outro lado, filmes e envoltórios estão avançando a um CAGR de 4,78% até 2031, impulsionados por aplicações de capa de estiramento na paletização de armazéns e filmes de silagem para centros de exportação agrícola. Os filmes termorretráteis especiais com aditivos antiembaçantes penetram nas exportações de produtos frescos, onde as taxas de rejeição caíram para 4% em 2024, de 9% em 2023, devido ao melhor controle da condensação.

Os volumes de garrafas e frascos crescem moderadamente à medida que os mandatos de rPET impulsionam os esquemas de coleta que devolvem flocos claros às cadeias de bebidas, com pilotos de depósito-retorno em três estados recuperando 78% das garrafas vendidas no segundo trimestre de 2025. Bandejas e recipientes surfam na onda de alimentos de conveniência, usando PP com revestimento de barreira para atingir 180 dias de vida útil ambiente para refeições prontas para comer, reduzindo a carga de energia de armazenamento a frio em 22 GWh por ano. Sacos e sacolas permanecem essenciais para fertilizantes e cimento, mas a gramagem média cai 12% graças aos tecidos de PE de alta tenacidade. A categoria "outras formas" apresenta tubos dobráveis e embalagens termoformadas tipo clamshell incorporando até 50% de PETG reciclado, ampliando o repertório para cosméticos voltados a millennials ecologicamente conscientes. Essa diversificação reforça o mercado de embalagens plásticas da Índia como um campo de testes para inovações de alta barreira e acessíveis.

Por Indústria do Usuário Final: Estabilidade do Setor Alimentício Encontra o Crescimento de Cosméticos

As aplicações em alimentos mantiveram 27,95% do tamanho do mercado de embalagens plásticas da Índia em 2025, sustentadas pelo aumento da penetração de alimentos processados e por uma logística de cadeia de frio mais rigorosa sob as diretrizes da FSSAI que especificam limites de migração para estruturas multicamadas. As bolsas retortáveis para refeições prontas para comer elevam a estabilidade de prateleira para 18 meses, possibilitando licitações militares e de socorro a desastres que exigem nutrição pronta para o campo sem armazenamento congelado. As marcas de laticínios adotam copos de barreira transparentes, permitindo que os consumidores inspecionem a textura, aumentando a qualidade percebida e impulsionando as compras repetidas em 7%, de acordo com auditorias de marcas. Enquanto isso, os sachês de condimento de porção individual surfam na expansão de restaurantes de serviço rápido, onde as preocupações com higiene proíbem tigelas de molho comunais após a pandemia. O mercado de embalagens plásticas da Índia, portanto, vê um volume de base estável em alimentos, ancorando a utilização das fábricas mesmo durante quedas econômicas mais amplas.

Cosméticos e cuidados pessoais estão projetados para registrar um CAGR de 4,86% até 2031, impulsionados pela premiumização à medida que a renda disponível cresce entre os domicílios urbanos. As garrafas de bomba sem ar feitas de PP reciclável substituem as montagens acrílicas de múltiplos componentes, combinando sustentabilidade com apelos de luxo. As mangas termorretráteis impressas digitalmente permitem tiragens de edições limitadas para campanhas lideradas por influenciadores, encurtando os ciclos de conceito a prateleira para menos de seis semanas. As embalagens de bebidas se entrelaçam com as metas de conteúdo reciclado; a adoção de garrafas de rPET aumenta vertiginosamente à medida que os gigantes de refrigerantes se comprometem com 50% de conteúdo reciclado até 2027, estimulando as importações de flocos até que a capacidade doméstica escale. Os produtos farmacêuticos expandem as bolsas de dose unitária para programas de gestão de antibióticos, pois embalagens menores reduzem o uso indevido. As embalagens industriais lidam com oscilações de preços de resinas, voltando-se para caixas retornáveis de PP nas cadeias de suprimentos automotivas para mitigar os tributos de uso único em determinados estados. Em conjunto, essas dinâmicas diversificam os fluxos de demanda, amortecendo a indústria de embalagens plásticas da Índia contra choques em qualquer segmento isolado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Processo de Fabricação: Escala de Extrusão Versus Inovação em Termoformagem

Os processos de extrusão capturaram 28,12% da participação do mercado de embalagens plásticas da Índia em 2025, graças à sua versatilidade em aplicações de filme soprado, chapa e perfil. Os principais conversores operam co-extrusoras de três camadas com gauge aumentado equipadas com unidades MDO em linha que conferem rigidez, permitindo que filmes de 12 mícrons substituam os gauges tradicionais de 18 mícrons sem comprometer a resistência à tração. Os sistemas de recuperação de energia em linhas de alta produção reduzem o consumo de energia específico para 0,36 kWh/kg, gerando economias de custo que absorvem os choques de preço de resina. A co-extrusão permite tubos de n camadas com camadas de barreira decorativas, abrindo oportunidades de exportação para produtos de higiene bucal sujeitos a critérios de reciclagem europeus. O mercado de embalagens plásticas da Índia se beneficia de extrusores orientados para exportação que alcançam 85% de utilização da capacidade mesmo em quedas domésticas.

A termoformagem, prevista para crescer a um CAGR de 5,04% até 2031, aproveita a tecnologia de assistência de plugue de precisão para moldar bandejas de parede fina com resistências de desnidificação superiores a 20 N, apoiando linhas de enchimento mecanizado em snacks e confeitaria. As chapas de APET de alta clareza, contendo agora até 30% de regrind interno, atendem às demandas estéticas enquanto satisfazem os limites de migração equivalentes à EFSA. As termoformadoras de mini-lote capacitam as PMEs a atender marcas regionais de laticínios sem investir em grandes moldes, impulsionando a capacidade nos clusters de nível 2. A moldagem por injeção retém a liderança de nicho em tampas, fechamentos e frascos de parede espessa, enquanto a moldagem por sopro evolui por meio de cabeçotes de co-ex multicamadas que incorporam camadas de núcleo reciclado entre películas de material virgem, satisfazendo as normas de contato com alimentos e entregando 25% de conteúdo reciclado. "Outros processos", como a impressão digital direta na forma, emergem, possibilitando SKUs tão pequenos quanto 2.000 unidades para tiragens hiper-locais. Cada método aborda pools de valor distintos, reforçando coletivamente a profundidade tecnológica do mercado de embalagens plásticas da Índia.

Análise Geográfica

Os clusters de fabricação em Maharashtra, Gujarat e Tamil Nadu respondem por aproximadamente 60% da capacidade organizada de embalagens plásticas, aproveitando a proximidade a refinarias, portos e consumo no mercado final. Os complexos de Maharashtra próximos a Mumbai capitalizam o acesso a dois portos em Nhava Sheva e Pipavav, reduzindo os tempos de trânsito para caixas de exportação para 14 dias, versus a média nacional de 21 dias. Os parques de plástico de Gujarat em Dahej e Dholera recebem polímeros diretamente de craqueadores instalados no local, reduzindo o frete de matéria-prima em 6 c/kg e permitindo que os conversores ofereçam travamentos de preço apesar dos benchmarks voláteis do petróleo bruto. O Parque de Indústrias de Polímeros de 239 acres de Tamil Nadu em Thiruvallur, apoiado por INR 216 crore de financiamento estadual, atrai PMEs para lotes plug-and-play onde os serviços compartilhados cortam 12% do capex para linhas de extrusão. Essas aglomerações amplificam a competitividade regional do mercado de embalagens plásticas da Índia ao agrupar fornecedores, fabricantes de ferramental e laboratórios de testes em um raio de 50 km.

Estados do norte como Uttar Pradesh, Haryana e Punjab atendem à demanda por filmes agrícolas e sacos de fertilizante, impulsionada pela expansão da cadeia de frio ao longo do Corredor Industrial Delhi-Mumbai. Uttar Pradesh oferece subsídios de capital de até 25% para novas unidades de embalagem em distritos atrasados, incentivando a descentralização dos sobrecarregados polos ocidentais. Haryana se beneficia da rodovia Kundli-Manesar-Palwal que conecta os conversores aos armazéns de Delhi em menos de duas horas, acelerando as remessas just-in-time para centros de atendimento de comércio eletrônico. O leste da Índia permanece subdesenvolvido, mas está pronto para aceleração à medida que o Programa Nacional de Corredor Industrial reserva centros multimodais em Odisha e Bengala Ocidental, fornecendo insumos petroquímicos pelos portos de Paradip e Dhamra. Os governos locais atraem investidores estrangeiros com concessões de arrendamento de terra e reembolsos de SGST visando diversificar a pegada geográfica do mercado de embalagens plásticas da Índia.

A logística de matérias-primas molda as estruturas de custo: a adjacência de Gujarat às refinarias protege os conversores dos gargalos ferroviários que ocasionalmente afligem as plantas do norte que dependem de remessas de resina distantes. Os locais costeiros de Tamil Nadu importam resinas de EVOH e adesivos de alta barreira dentro de 15 dias do Japão, reduzindo as necessidades de financiamento de estoque. Enquanto isso, os estados com proibições fragmentadas de plásticos de uso único obrigam as empresas com múltiplas plantas a adaptar as especificações de embalagem por destino, aumentando a duplicação de ferramental, mas mitigando o risco de conformidade na última milha. As melhorias de infraestrutura do projeto governamental emblemático PM GatiShakti prometem planejamento sincronizado de rodovias, ferrovias e portos secos, com previsão de reduzir o custo médio de frete doméstico de 14% para abaixo de 10% do valor entregue até 2028. À medida que a conectividade se intensifica, o mercado de embalagens plásticas da Índia antecipa o aumento da concorrência inter-regional, recompensando as plantas que combinam eficiência de custo com agilidade regulatória.

Panorama regulatório

A regulamentação de embalagens plásticas na Índia baseia-se nas Plastic Waste Management (PWM) Rules, 2016, administradas pelo Ministry of Environment, Forest and Climate Change (MoEF&CC) e implementadas por meio do Central Pollution Control Board (CPCB) e dos State Pollution Control Boards (SPCBs). As PWM (Amendment) Rules, notificadas em 31 de março de 2026 (G.S.R. 237(E)), reforçaram a Extended Producer Responsibility (EPR) ao atualizar metas de reciclagem por categoria, introduzir limites obrigatórios de conteúdo reciclado para embalagens plásticas e adicionar obrigações de reutilização para embalagens rígidas, com disposições de reporte de saldos de déficits de 2025-26 ao longo de três anos.

A conformidade operacional é cada vez mais digital e auditável. Produtores, Importadores e Proprietários de Marcas (PIBOs) devem se registrar e apresentar declarações de EPR por meio do portal centralizado do CPCB, e o Common EPR Portal entrou em operação em 28 de junho de 2026, exigindo que as empresas revalidem registros e fluxos de trabalho de reporte. Em relação aos requisitos de material, os plásticos reciclados devem estar em conformidade com a IS 14534:2023, e as aplicações em contato com alimentos também devem atender aos requisitos da FSSAI. Na emenda de 2026, a verificação foi ampliada para permitir controles por meio de auditores ambientais registrados, além da supervisão regulatória.

Análise da cadeia de valor

A cadeia de valor vai desde o fornecimento de resina e matéria-prima reciclada (PE, PP, PET virgens e fluxos de PCR pós-consumo) até a composição e o fornecimento de aditivos/masterbatch, passando pela conversão (filme soprado por extrusão e filme fundido, BOPP/BOPET/CPP, moldagem por injeção e sopro, termoformagem) e impressão ou laminação, antes da distribuição downstream para usuários finais de bens de consumo, alimentos, bebidas, produtos farmacêuticos, cosméticos e setor industrial. A Índia também permanece exposta à dependência de polímeros importados e insumos especializados, o que vincula as margens dos convertedores e os prazos de entrega à precificação de resinas ligada ao petróleo e a interrupções no transporte, mesmo com clusters de manufatura organizada e parques plásticos em estados como Maharashtra, Gujarat e Tamil Nadu reduzindo os prazos ao reunir ferramentaria, testes e utilidades compartilhadas.

A circularidade impulsionada pela EPR está mudando a economia upstream e midstream, com o fornecimento conforme de resinas recicladas de grau alimentar e conteúdo reciclado rastreável se tornando um gargalo e diferencial fundamental para os convertedores que atendem usos finais regulamentados. Isso se reflete em adições de capacidade e movimentos de localização em rPET e conversão de maior especificação, incluindo o modelo de expansão da Srichakra Polyplast anunciado para elevar a capacidade de processamento de rPET de grau alimentar para além de 113.000 toneladas até 2026, e a Knack Packaging expandindo sua unidade em Borisana, Gujarat, para 55.800 MTPA em capacidade de sacos tecidos. Com a intensificação dos requisitos de reporte e verificação sob o regime do portal de EPR do CPCB, a rastreabilidade, a certificação de qualidade (incluindo padrões vinculados à BIS para plásticos reciclados) e o acesso a redes de coleta e triagem determinam cada vez mais quem pode fornecer, em escala, para grandes proprietários de marcas nacionais.

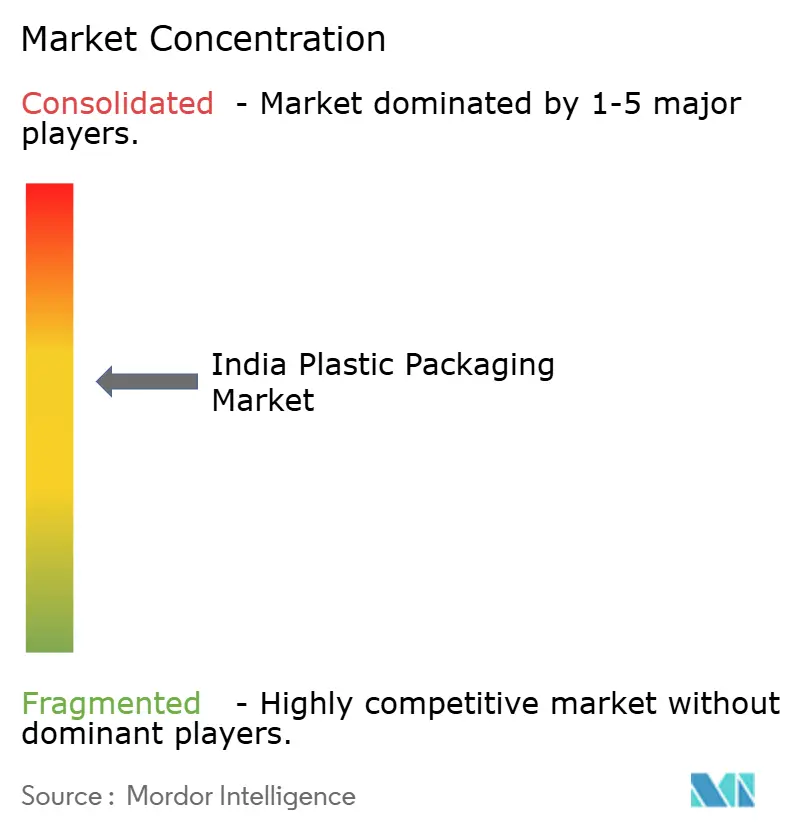

Cenário Competitivo

Aproximadamente 200 empresas organizadas operam em filmes, laminados e recipientes rígidos, mas os 10 maiores players controlam cerca de 35% das vendas, indicando uma concentração moderada que ainda deixa espaço para especialistas regionais. A aquisição de Manjushree Technopack pela PAG em novembro de 2024, por quase USD 1 bilhão, ressalta o crescente apetite do capital privado por ativos escaláveis no mercado de embalagens plásticas da Índia. Os consolidadores priorizam a integração vertical; a planta de chips de rPET de 168.000 MTPA da UFlex em Panipat garante insumos para suas linhas de filmes de CPP e BOPET, isolando as margens contra a volatilidade da resina virgem. Entrantes estrangeiros como ALPLA elevam a concorrência ao se comprometer com a duplicação da capacidade de reciclagem doméstica para 700.000 toneladas até 2030, aproveitando o conhecimento global e a profundidade de capital.

A adoção de tecnologia diferencia os líderes. Os sistemas de visão habilitados por IA reduzem as taxas de defeito para abaixo de 0,3%, impulsionando a aceitação para linhas de sachê de alta velocidade que enchem 1.500 ppm em plantas de condimentos. Os depósitos de patentes em torno de estruturas de barreira de material único aumentam 18% ao ano, com inovadores indianos colaborando com laboratórios acadêmicos em avanços de revestimento por plasma que permitem que embalagens flexíveis de PE exclusivo se equiparem aos níveis de barreira do EVOH. Empresas menores se agrupam em parques de plástico para compartilhar P&D e testes, reunindo recursos para obter a certificação BIS em diversas famílias de materiais. A orientação para exportação se fortalece à medida que a relocalização de cadeias de suprimentos no Ocidente leva as marcas globais a diversificar fontes da Índia; as auditorias de conversores agora enfatizam a rastreabilidade do conteúdo reciclado, promovendo investimentos em passaportes de materiais habilitados por blockchain. No geral, as estratégias se concentram em sustentabilidade, liderança em custo e automação, moldando um dinâmico mercado de embalagens plásticas da Índia pronto para uma consolidação seletiva.

Líderes da Indústria de Embalagens Plásticas da Índia

Amcor plc

UFlex Limited

Jindal Poly Films Limited

Cosmo First Limited

Polyplex Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A emenda de março de 2026 às PWM (G.S.R. 237(E)) estabeleceu um caminho de conformidade mais claro e com prazos definidos para conteúdo reciclado e reutilização em embalagens plásticas, ampliando o mercado endereçável para resinas recicladas certificadas e para convertedores capazes de validar a origem do material nas declarações de EPR. Ainda há espaço em aberto no fornecimento de PCR de grau alimentar, na capacidade de testes e em sistemas de rastreabilidade prontos para auditoria que atendam aos requisitos da IS 14534:2023 (além do alinhamento com a FSSAI para contato com alimentos). Essas lacunas sustentam oportunidades para modelos integrados de reciclador-convertedor, laboratórios de qualidade terceirizados e soluções digitais de rastreamento de materiais vinculadas ao reporte do portal do CPCB.

Em 2026, a alocação de capital indica onde as empresas estão construindo capacidade e competências. A UFlex anunciou um investimento de INR 700 crore para expandir a fabricação de filmes de embalagem em Karnataka em 54.000 MTPA adicionais, apoiando o fornecimento doméstico de filmes de valor agregado usados em embalagens flexíveis. Para matérias-primas recicladas, a Srichakra Polyplast comprometeu INR 425 crore para expandir a capacidade de rPET de grau alimentar (visando mais de 113.000 toneladas até 2026), indicando investimento contínuo em aplicações bottle-to-bottle e de maior clareza, onde a disponibilidade de resina conforme permanece limitada. Ao mesmo tempo, a Pakka Ltd iniciou um grande projeto em Ayodhya, Uttar Pradesh, e a Rajshree Polypack colocou em operação capacidade adicional de moldagem por injeção e sleeving, refletindo diversificação ativa entre sistemas de materiais e formatos, à medida que os proprietários de marcas equilibram a conformidade com EPR, restrições estaduais a produtos de uso único e requisitos de desempenho para embalagens de e-commerce, alimentos e farmacêutica.

Desenvolvimentos recentes do setor

- Junho de 2026: A Amcor colocou em operação uma nova linha de produção de embalagens de saúde de alto desempenho em sua unidade em Sira, Karnataka, para atender clientes farmacêuticos. A nova capacidade aumenta a oferta local de embalagens de maior especificação usadas em aplicações de saúde regulamentadas, fortalecendo a intensidade competitiva em segmentos de valor agregado, onde sistemas de qualidade e consistência são críticos.

- Outubro de 2025: A UFlex concluiu um projeto de desbottlenecking em sua unidade de embalagens assépticas em Sanand, Gujarat, elevando a capacidade de 7 bilhões para 12 bilhões de embalagens por ano. A via mais rápida para o aumento incremental de produção sustenta a demanda doméstica por embalagens assépticas e melhora a utilização das redes de enchimento e distribuição downstream, sem a necessidade de um ciclo de construção greenfield.

- Dezembro de 2024: A Loop Industries e a Ester Industries formaram uma joint venture de reciclagem para comercializar DMT e MEG despolimerizados. A joint venture estabelece uma nova capacidade de reciclagem química para monômeros reciclados na Índia e apoia o alinhamento com requisitos mais rígidos de EPR e conteúdo reciclado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor das embalagens plásticas vendidas para uso na Índia em formatos de embalagem comuns usados para conter, proteger e transportar produtos, contabilizado no nível de fornecimento de embalagens em USD correntes.

Exclusões de escopo: excluímos materiais de embalagem não plásticos (como papel, metal e vidro) e máquinas e serviços de embalagem desta dimensão de mercado.

Visão geral da segmentação

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Poliestireno e EPS

- Outros Tipos de Materiais

- Por Tipo de Embalagem

- Embalagens Plásticas Flexíveis

- Embalagens Plásticas Rígidas

- Por Forma do Produto

- Garrafas e Frascos

- Bandejas e Recipientes

- Bolsas e Sachês

- Sacos e Sacolas

- Filmes e Envoltórios

- Outras Formas de Produto

- Por Indústria do Usuário Final

- Alimentos

- Bebidas

- Produtos Farmacêuticos e Saúde

- Cosméticos e Cuidados Pessoais

- Industrial

- Outras Indústrias do Usuário Final

- Por Processo de Fabricação

- Extrusão

- Moldagem por Injeção

- Moldagem por Sopro

- Termoformagem

- Outros Processos de Fabricação

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando a demanda de embalagens na Índia em relação a indicadores publicamente disponíveis e, em seguida, verificando se esses indicadores se movem de forma coerente ao longo dos anos. Normalmente, recorremos a fontes como estatísticas comerciais do Ministry of Commerce and Industry, atualizações do Central Pollution Control Board sobre plásticos e regras de resíduos, e divulgações de dados do Ministry of Statistics and Programme Implementation para sinais de manufatura e consumo.

Para manter o modelo fundamentado, também analisamos fontes de associações e normas, como órgãos de embalagens e plásticos, além de artigos revisados por pares que discutem uso de polímeros, reciclagem e desempenho de barreira para embalagens. Utilizamos relatórios anuais de empresas, apresentações a investidores e imprensa de reputação para entender adições de capacidade e comentários de precificação, e recorremos a dados financeiros de empresas com acesso pago por assinatura e a um banco de dados de embarques de importação-exportação para validar a escala dos fornecedores e os volumes vinculados ao comércio, quando necessário. Essas fontes não são exaustivas, e utilizamos muitas outras referências públicas para verificações cruzadas, validação e esclarecimento durante a pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para testar as premissas da pesquisa documental, especialmente em relação a quais formatos de embalagens plásticas estão crescendo mais rapidamente, para onde os preços estão se movendo e como a demanda de uso final está mudando entre alimentos, bebidas e cuidados pessoais. Conversamos com uma combinação de convertedores, participantes do canal de matérias-primas, contatos de aquisição do lado das marcas e especialistas do lado da distribuição em grandes clusters de demanda na Índia para confirmar volumes, faixas de utilização e faixas de preço realistas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 16% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 16% | Gerentes: 44% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma combinação de abordagens top-down e bottom-up, em que a demanda nacional é reconstruída a partir de sinais de consumo de embalagens e da atividade de conversão de polímeros, sendo depois cruzada com consolidações seletivas de fornecedores e canais. O lado top-down utiliza conjuntos de demanda específicos da Índia, como tendências de produção de alimentos e bebidas embalados, crescimento de volume de cuidados pessoais e consumo de embalagens farmacêuticas, que são então traduzidos em necessidades de embalagens plásticas usando fatores de uso realistas discutidos com respondentes do setor.

Para corroboração, verificamos a coerência dos totais usando preços médios de venda amostrados por principal formato, juntamente com volumes estimados de embarque ou produção para categorias-chave de embalagens, como filmes, sachês, garrafas e recipientes. Entre os insumos relevantes neste mercado estão a direção dos preços de resina (que afeta os preços realizados das embalagens), mudanças no mix entre flexível e rígido, tendências de lightweighting e redução de espessura, custos de reciclagem e conformidade vinculados às regras de plásticos, e mudanças nas necessidades de embalagens do varejo organizado e do e-commerce. A previsão é feita por meio de análise de cenários apoiada por suavização de tendências de curto prazo, com o cenário-base ajustado pelo crescimento esperado do uso final e pela perspectiva de preços confirmada por especialistas. Onde a incerteza permanece, as lacunas são tratadas usando faixas conservadoras que são revisadas durante a validação.

Validação de dados e ciclo de atualização

Os resultados são verificados em diversas rodadas para que os totais estejam alinhados a sinais do mundo real e não se desviem devido a uma única premissa. Comparamos os resultados com indicadores independentes, como direção da demanda de polímeros, fluxos comerciais de materiais de embalagem relevantes e movimentos de capacidade declarados, revisando então os valores discrepantes até que a narrativa e os números coincidam.

Antes da aprovação final, um analista separado revisa a lógica, os fatores de conversão e as variações ano a ano, e recontatamos os respondentes quando as variações parecem muito grandes para serem explicadas por mudanças de preço ou de mix. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas de uma revisão final antes da entrega, para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de embalagens plásticas na Índia pela Mordor Intelligence com outras estimativas publicadas

É normal observar valores de mercado diferentes para embalagens plásticas na Índia, pois os publicadores não sempre contabilizam os mesmos produtos, pontos de precificação ou períodos, mesmo quando o nome do mercado parece idêntico. As diferenças também surgem de quanto da cadeia de valor é incluído, de como as importações são tratadas e de se a estimativa está vinculada a fatores de demanda mensuráveis.

Neste mercado, as maiores lacunas geralmente vêm de misturar o valor do material de embalagem com o valor do produto embalado, usar premissas agressivas de aumento de preço para embalagens vinculadas a resina, ou incluir categorias adjacentes, como embalagens não plásticas e serviços de embalagem. Algumas fontes também usam um ano-base diferente e depois aplicam uma curva de crescimento de uso final mais acelerada sem verificações suficientes sobre o mix de formatos e os fatores de conversão, o que pode ampliar rapidamente a estimativa.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 22,44 bilhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 13,20 bilhões de USD (2025) | Esse valor parece aplicar uma contabilização mais restrita, em que partes do valor de conversão de embalagens e da precificação realizada por formato podem estar subrepresentadas quando o modelo se apoia mais em divisões amplas por categoria do que em faixas de preço no nível de formato. |

| Editora de Databook B | 37,90 bilhões de USD (2025) | Essa estimativa parece mais alta porque provavelmente usa um conjunto de inclusão mais amplo e uma progressão de preços mais forte, incluindo uma cobertura mais abrangente de formatos e divisões de materiais que podem se sobrepor ou ser contabilizadas em um ponto mais avançado da cadeia de valor. |

A dispersão entre as fontes decorre principalmente do que é contabilizado como valor de embalagem plástica, de como os preços são aplicados entre os formatos flexíveis e rígidos, e de como as sobreposições são evitadas. Ao separar a precificação no nível de formato do valor do produto embalado e revalidar os principais fatores de conversão durante as entrevistas, o dimensionamento permanece mais próximo dos sinais observáveis de demanda de embalagens, que é a abordagem aplicada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens plásticas da Índia?

O mercado vale USD 23,13 bilhões em 2026 e está projetado para atingir USD 26,89 bilhões até 2031 a um CAGR de 3,06%.

Qual segmento detém a maior participação nas embalagens plásticas indianas por material?

O polietileno lidera com 37,78% de participação, refletindo suas vantagens de custo e processamento.

Como as regras de RPE estão influenciando os formatos de embalagem?

Os mandatos de Responsabilidade Estendida do Produtor (REP) estão direcionando os conversores para resinas de conteúdo reciclado e criando demanda cativa por rPET e rHDPE de grau alimentício.

Qual região está emergindo mais rapidamente para novas plantas de embalagem?

Tamil Nadu, apoiada por um parque de polímeros financiado pelo estado, está atraindo PMEs com lotes plug-and-play e incentivos fiscais.

Qual tendência tecnológica está melhorando a eficiência de produção?

Sistemas de visão habilitados por IA e manutenção preditiva estão elevando a eficácia geral dos equipamentos acima de 85% nas principais plantas.

Qual indústria de uso final está crescendo mais rapidamente?

A embalagem de cosméticos e cuidados pessoais está prevista para crescer a um CAGR de 4,86% até 2031 devido à premiumização e adoção de embalagens sustentáveis.

Página atualizada pela última vez em: