Tamanho e Participação do Mercado de Embalagens Plásticas da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

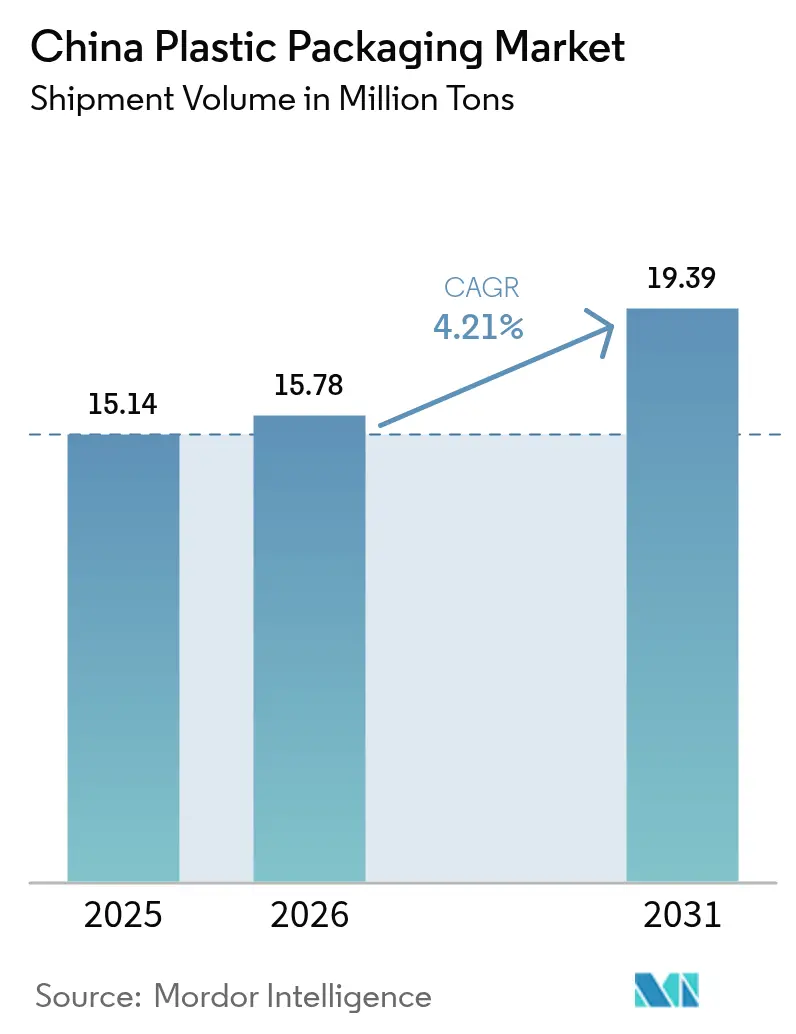

| Tamanho do mercado no ano base (2025) | 15.14 Milhões de toneladas |

| Volume do Mercado (2026) | 15.78 Milhões de toneladas |

| Volume do Mercado (2031) | 19.39 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

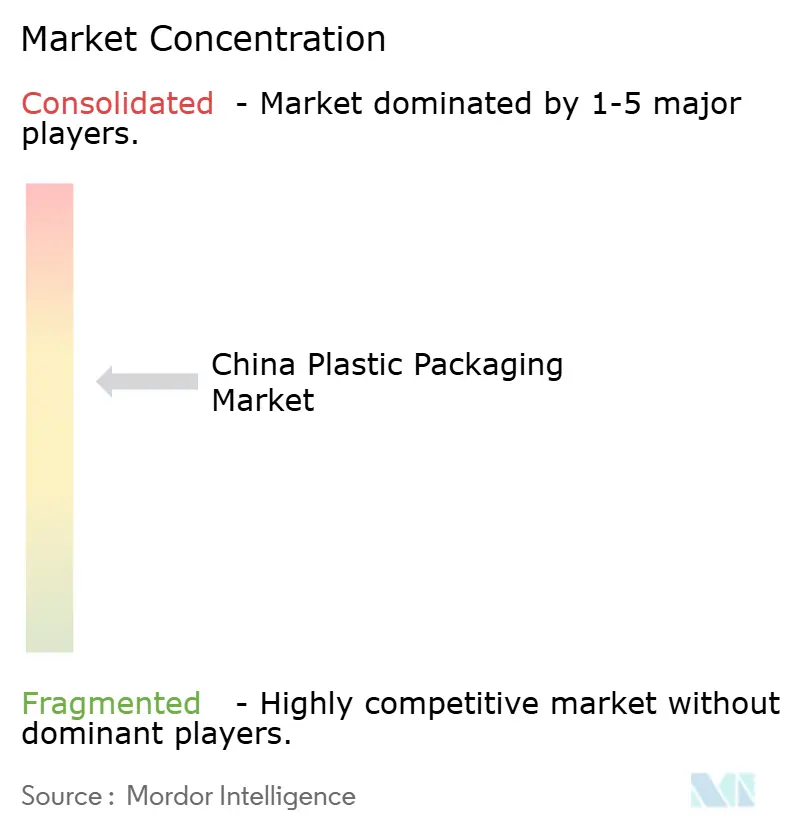

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas da China por Mordor Intelligence

Espera-se que o mercado de embalagens plásticas da China cresça de 15,14 milhões de toneladas em 2025 para 15,78 milhões de toneladas em 2026, com previsão de atingir 19,39 milhões de toneladas até 2031, a um CAGR de 4,21% no período de 2026 a 2031. A expansão sustentada do comércio eletrônico, a penetração da cadeia de frio e os mandatos de conteúdo reciclado sustentam a trajetória estável, enquanto as técnicas de redução de espessura e a impressão digital reforçam a eficiência de custos e a agilidade das marcas. Regras mais rígidas de COV provinciais aumentam os custos de conformidade, mas os investimentos em fábricas inteligentes em agrupamentos do interior reduzem os prazos de frete e desbloqueiam novos clientes. Os principais players multinacionais e os agentes domésticos bem capitalizados estão, portanto, ampliando as vantagens competitivas, mesmo que as medidas de fronteira de carbono remodelem os fluxos de exportação. Em geral, o mercado de embalagens plásticas da China equilibra o rigor regulatório com a inovação para permanecer resiliente numa economia de consumo em rápida evolução.[1]Federação de Embalagens da China, "Relatório de Desenvolvimento do Setor 2024", CPP114.COM

Principais Conclusões do Relatório

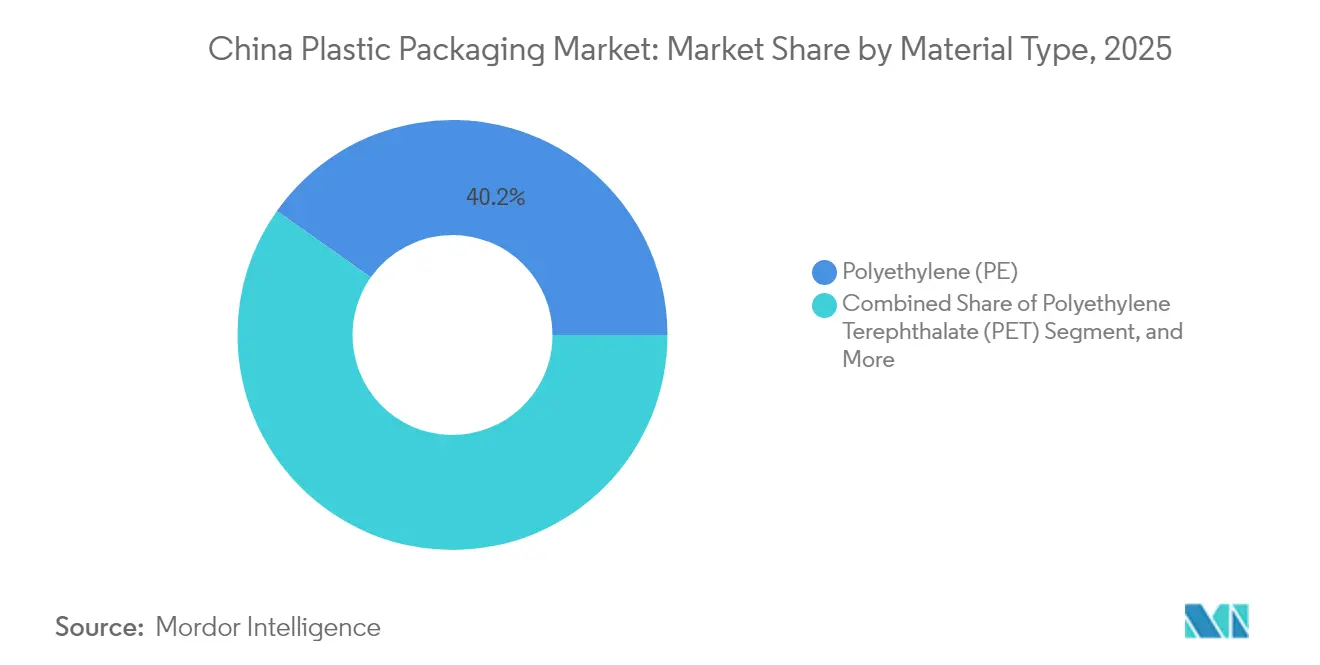

- Por tipo de material, o polietileno detinha 40,22% da participação do mercado de embalagens plásticas da China em 2025, enquanto o tereftalato de polietileno avança a um CAGR de 6,18% até 2031.

- Por tipo de embalagem, os formatos flexíveis comandavam 55,25% da participação de receita em 2025; o mesmo segmento está crescendo a um CAGR de 6,58% até 2031.

- Por forma de produto, as bolsas e sachês representavam 35,92% do tamanho do mercado de embalagens plásticas da China em 2025 e os filmes e envoltórios estão se expandindo a um CAGR de 5,12% até 2031.

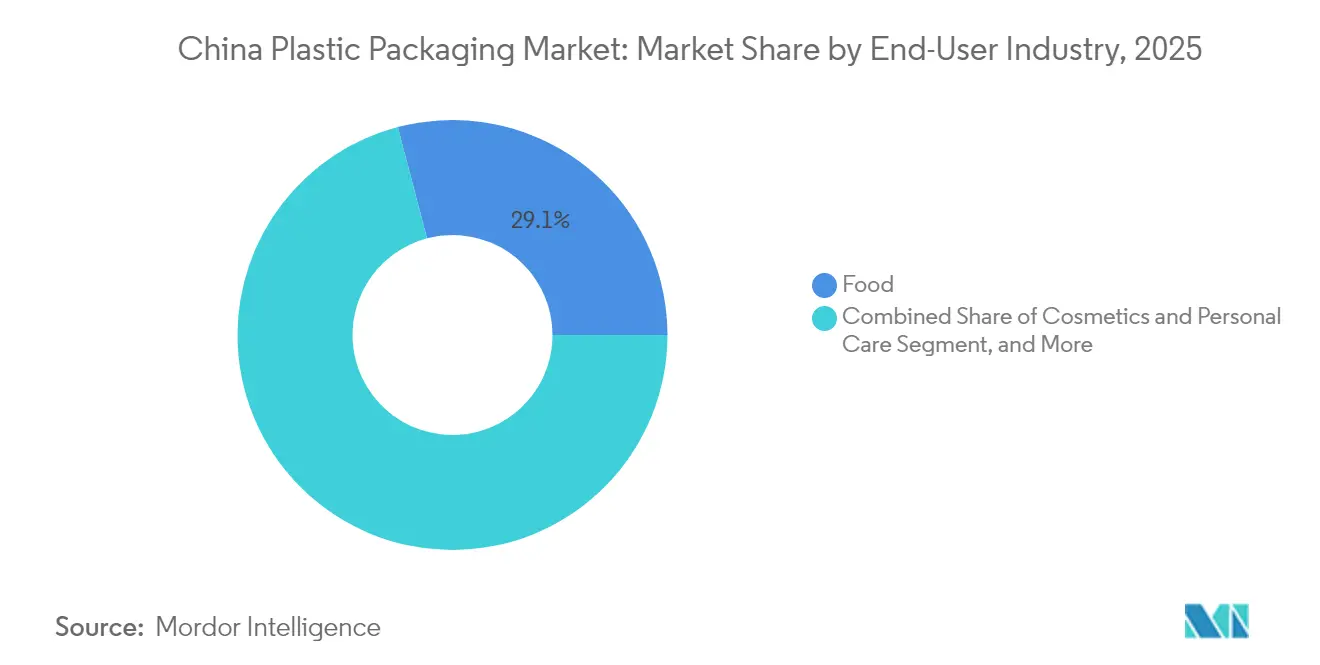

- Por setor de uso final, as embalagens alimentares lideraram com 29,10% de participação em 2025, enquanto cosméticos e cuidados pessoais têm previsão de crescer a um CAGR de 6,39% até 2031.

- Por processo de fabricação, a extrusão detinha 27,15% de participação em 2025, enquanto a termoformagem está no caminho certo para um CAGR de 5,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente da logística de comércio eletrônico e da distribuição de alimentos em cadeia de frio | +1.2% | Nacional - cidades de primeiro e segundo nível | Curto prazo (≤ 2 anos) |

| Cotas obrigatórias de conteúdo reciclado no Plano de Ação contra a Poluição por Plásticos de 2025 da China | +0.8% | Nacional - mais rigoroso nas províncias orientais | Médio prazo (2 a 4 anos) |

| Redução de espessura e mudança para materiais monomateriais reduzindo os custos de resina para os conversores | +0.7% | Nacional - centros costeiros | Médio prazo (2 a 4 anos) |

| Impressão digital de alta velocidade desbloqueando a proliferação de SKUs para marcas de bens de consumo de grande rotatividade | +0.6% | Agrupamentos de bens de consumo em todo o país | Curto prazo (≤ 2 anos) |

| Migração de capital do litoral para agrupamentos de fábricas inteligentes no interior, reduzindo os prazos de frete | +0.5% | Centro e oeste da China | Longo prazo (≥ 4 anos) |

| A logística do comércio eletrônico impulsiona a inovação em embalagens | +0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Logística do Comércio Eletrônico Impulsiona a Inovação em Embalagens

As vendas de varejo online da China superaram CNY 13 trilhões (USD 1,8 trilhão) em 2024, compelindo os conversores a fornecer formatos protetores, porém leves, que sobrevivem à triagem automatizada e a longas viagens pelo país.[2]National Bureau of Statistics, "E-commerce Transaction Volume 2024," STATS.GOV.CN O volume de encomendas em cadeia de frio cresceu 23% em 2024, estimulando a demanda por filmes de alta barreira e etiquetas inteligentes de monitoramento de temperatura. As marcas também buscam embalagens que elevem as experiências de unboxing, levando os fornecedores a adotar bolsas laminadas monomateriais compatíveis com fluxos de reciclagem. À medida que as plataformas de comércio eletrônico reforçam as metas de sustentabilidade, os conversores que investem em espessuras mais finas e designs recicláveis na calçada conquistam contratos das principais plataformas de mercado. Em paralelo, o investimento em códigos QR impressos permite a rastreabilidade em tempo real, fortalecendo a confiança do consumidor e a visibilidade da cadeia de abastecimento.

Os Mandatos de Conteúdo Reciclado Remodelam os Fluxos de Materiais

O Plano de Ação contra a Poluição por Plásticos de 2025 exige 30% de conteúdo reciclado na maioria das embalagens até 2026, restringindo imediatamente o fornecimento de rPET e rPE de grau alimentar. A Sinopec e a CNPC comprometeram mais de CNY 5 bilhões (USD 700 milhões) em linhas de reciclagem química que transformam garrafas pós-consumo em pellets equivalentes ao virgem. Os prêmios de preço para resina reciclada certificada atingiram 8 a 12% acima das classes virgens em 2024, pressionando as margens dos conversores, mas recompensando os agentes verticalmente integrados com reciclagem cativa. As certificações sob a ISO 14855 sobre biodegradabilidade ganham força como vias alternativas de conformidade, particularmente para filmes flexíveis destinados a mercados de alimentos frescos e salgadinhos. O ambiente político acelera efetivamente a consolidação, dado que os pequenos conversores têm dificuldade em garantir matéria-prima reciclada consistente a preços viáveis.

As Tecnologias de Redução de Espessura Diminuem o Consumo de Material

A coextrusão multicamada e as formulações avançadas de resina agora permitem que os conversores reduzam 15 a 20% da espessura em bolsas em pé comuns sem comprometer as barreiras de oxigênio ou umidade. As economias de material resultam em uma redução de custo de aproximadamente 12 a 15% por unidade para SKUs de alto volume. Os laminados monomateriais estão ganhando espaço porque eliminam as camadas adesivas de polietileno para nylon, simplificando a reciclagem pós-uso. Os grandes conversores estão adquirindo matrizes de precisão e sensores ópticos que garantem um controle rígido de espessura, enquanto as empresas menores enfrentam restrições de capital que limitam a adoção. As marcas internacionais recompensam as embalagens de espessura reduzida alocando contratos de fornecimento a conversores que documentam a redução de material sob estruturas de avaliação do ciclo de vida, reforçando a tendência.

A Impressão Digital de Alta Velocidade Permite a Personalização em Massa

Velocidades de prensa superiores a 120 m/min combinadas com software de dados variáveis permitem que os conversores imprimam trabalhos de tamanho de lote unitário com rentabilidade. As marcas de cosméticos e cuidados pessoais aproveitam a capacidade para lançar designs sazonais, programas de fidelidade vinculados a QR e SKUs localizados por idioma sem atrasos na preparação de chapas. As empresas de alimentos e bebidas utilizam prensas digitais certificadas para contato com alimentos para lançar tiragens de edição limitada vinculadas a eventos esportivos e festivais. O equipamento também se integra aos fluxos de trabalho da Indústria 4.0, permitindo que a inteligência artificial de inspeção de telas ajuste as cores em tempo real. As reduções resultantes nos prazos de entrega melhoram o giro de estoque e reduzem o estoque obsoleto, um benefício que ressoa com os varejistas que exigem fornecimento ágil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de poliolefinas ligada aos ciclos do petróleo bruto | -0.9% | Em todo o país - regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de COV provinciais que aumentam o custo de conformidade para os pequenos conversores | -0.6% | Províncias orientais e meridionais | Médio prazo (2 a 4 anos) |

| Exposição ao CBAM da UE e às tarifas verdes dos EUA erodindo a competitividade das exportações | -0.4% | Exportadores costeiros | Longo prazo (≥ 4 anos) |

| A volatilidade dos preços das matérias-primas pressiona as margens | -0.3% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços das Matérias-Primas Pressiona as Margens

Os preços à vista de poliolefinas oscilaram 25 a 30% durante 2024, refletindo a turbulência do petróleo bruto e os desligamentos periódicos de crackers. Enquanto os conversores de primeiro nível protegem-se através de contratos de fornecimento de longo prazo e derivativos financeiros, os agentes menores carecem de profundidade de balanço, forçando-os a absorver picos de custos ou ceder encomendas. A volatilidade complica os acordos de preço fixo com proprietários de marcas que insistem na estabilidade de custos. Consequentemente, os conversores diversificam-se em resinas recicladas e alternativas de base biológica para se proteger contra as oscilações petroquímicas, embora esses materiais continuem mais caros. A maior incerteza nos insumos pode acelerar atividades de fusão à medida que empresas financeiramente pressionadas buscam compradores com maior poder de aquisição.

Os Custos de Conformidade Ambiental Pesam sobre os Pequenos Agentes

Em 2024, as províncias orientais reduziram os limites de emissão de COV para 50 mg/m³ para impressão flexográfica e em rotogravura, exigindo a instalação de oxidadores térmicos regenerativos com preços de CNY 2 a 5 milhões (USD 280.000 a 700.000) por linha. O monitoramento e a elaboração de relatórios contínuos acrescentam complexidade adicional de OPEX. Os grandes players globais com sistemas ISO 14001 absorvem os gastos, mas os conversores de propriedade familiar frequentemente desativam linhas mais antigas, acelerando a consolidação do setor. Alguns migram para províncias do interior com padrões provisórios mais lenientes, mas os governos locais estão cada vez mais harmonizando as regras, estreitando as janelas de arbitragem. No balanço final, os requisitos de conformidade inclinam a vantagem competitiva em direção aos agentes de escala capazes de amortizar as despesas ambientais em altos volumes de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Reciclagem de PET Impulsiona a Aceleração do Crescimento

O polietileno continuou a deter 40,22% do tamanho do mercado de embalagens plásticas da China em 2025, sustentado pela sua processabilidade e vantagem de custo em bolsas alimentares, filmes esticáveis e recipientes de uso geral. O tereftalato de polietileno é o claro ganhador de volume, impulsionado por um CAGR de 6,18% até 2031, à medida que os engarrafadores de bebidas adotam a reciclagem em circuito fechado e as marcas de cosméticos preferem frascos transparentes e de aparência premium.

Os revestimentos de barreira multicamada elevam agora as propriedades de eliminação de oxigênio do PET, abrindo portas em medicamentos e cosméticos de alto valor. As plataformas de reciclagem química codesenvolvidas pela Sinopec produzem 100.000 toneladas por ano de pellets de rPET de grau alimentar, alimentando diretamente os conversores com fornecimento seguro. Por outro lado, o poliestireno está a perder participação porque as cadeias de restaurantes evitam as embalagens de espuma para cumprir as proibições provinciais. O ácido poliláctico de base biológica, o poli-hidroxialcanoato e outras resinas de nicho ganham tração em escala piloto em talheres e embalagens de salgadinhos, mas o seu volume coletivo permanece abaixo de 2% do mercado dado o custo mais elevado e as barreiras de processamento.

Por Tipo de Embalagem: As Soluções Flexíveis Dominam a Inovação

Os formatos flexíveis compreenderam 55,25% do volume total em 2025 e têm previsão de superar as alternativas rígidas a um CAGR de 6,58%. As marcas apreciam os menores custos de envio, evoluindo de garrafas de PET de 20 g para bolsas com bico de PE monomaterial de 8 g para produtos de limpeza doméstica. Ao mesmo tempo, a reciclabilidade melhora à medida que os laminados de material único substituem as embalagens de salgadinhos de substrato misto.

As embalagens rígidas mantêm relevância em bebidas carbonatadas, injetáveis e tambores de polímero industrial para uso pesado, onde a integridade estrutural é primordial. A redução de peso em garrafas moldadas por sopro reduziu o peso em gramas em 10% desde 2023, mas as bolsas em pé flexíveis ainda superam a massa total de embalagem por pelo menos 30%. Além disso, os sistemas de enchimento-formação-selagem flexíveis facilitam corridas de produção mais curtas alinhadas com o marketing de personalização em massa, enquanto as linhas rígidas exigem maior custo de troca e tempo de inatividade.

Por Forma de Produto: Os Filmes Impulsionam o Crescimento do Comércio Eletrônico

As bolsas e sachês lideraram com 35,92% de participação em 2025 devido à conveniência de controle de porção em condimentos, nutracêuticos e cosméticos em tamanho de amostra. No entanto, os filmes esticáveis e termorretráteis estão se expandindo mais rapidamente, com um CAGR de 5,12%, à medida que os varejistas omnicanal embrulham encomendas de SKUs mistos e caixotes de alimentos perecíveis para envio interprovincial.

Os avanços em nanoargila e coextrusão de EVOH proporcionam altas barreiras de oxigênio enquanto preservam a transparência, essencial para bandejas de refeições prontas exibidas em cadeia de frio de última milha. Os filmes também se beneficiam de circuitos de reciclagem de resíduos pós-industriais que são mais simples do que as bolsas multicamadas. As garrafas permanecem o pilar das bebidas e dos medicamentos sem prescrição médica, mas os materiais compostos como o PET-alumínio integram camadas de folha, complicando a recuperação. As bandejas ganham participação em padaria premium e produtos frescos cortados, especialmente quando termoformadas a partir de chapas de rPET certificadas para contato direto com alimentos.

Por Setor de Uso Final: Os Cosméticos Aceleram as Tendências Premium

A alimentação manteve uma liderança de 29,10% em 2025, impulsionada pela expansão dos formatos de varejo de conveniência e pela adoção de refeições congeladas nos centros urbanos. No entanto, os produtos cosméticos e de cuidados pessoais estão avançando rapidamente, crescendo a um CAGR de 6,39%, à medida que os consumidores da Geração Z se inclinam para séruns premium embalados em recipientes brilhantes e recicláveis.

As mensagens de sustentabilidade impulsionam os esquemas de recarga e reutilização para frascos de cuidados com a pele, frequentemente executados com inserções de PP monomaterial que encaixam em cascas externas decoradas. Os agentes de bebidas avançam para bolsas assépticas para laticínios e bebidas funcionais, em parte para reduzir a logística da cadeia de frio. Os produtos farmacêuticos dependem de embalagens rigorosas em sala limpa de classe ISO, amortecendo a demanda por embalagens blister multicamadas e frascos de injeção. Os segmentos industriais, como lubrificantes automotivos e agroquímicos, cada vez mais especificam tambores certificados pela ONU moldados a partir de HDPE de alto peso molecular para satisfazer as regras de trânsito de mercadorias perigosas.

Por Processo de Fabricação: A Termoformagem Ganha Aplicações de Precisão

A extrusão detinha uma participação de 27,15% em 2025 pela sua ubiquidade na produção de filmes e chapas que alimenta a fabricação de sacos, laminação e termoformagem. A termoformagem, no entanto, está crescendo mais rapidamente a um CAGR de 5,63% porque os varejistas exigem bandejas rígidas com geometria intrincada para apresentação pronta para gôndola.

As termoformadoras modernas com acionamento por servo reduzem os tempos de ciclo enquanto reduzem o desperdício de rebarbas, permitindo espessuras mais finas e conteúdo de rPET superior a 60%. A moldagem por injeção suporta pescoços de garrafas com rosca fina e tampas resistentes a crianças para produtos farmacêuticos, enquanto a moldagem por sopro por estiramento sustenta garrafas de PET de peso reduzido. As implementações da Indústria 4.0 integram sensores e análises preditivas em linhas de extrusão, impressão e conversão, permitindo ajustes de processo em circuito fechado que aumentam os rendimentos e reduzem o refugo fora de especificação.

Análise Geográfica

As províncias da costa leste Xangai, Jiangsu e Zhejiang produziram aproximadamente 60% do mercado de embalagens plásticas da China em 2025, aproveitando os densos parques de fornecedores, a mão de obra qualificada e o acesso portuário. Os agrupamentos do Delta do Rio das Pérolas em Guangdong especializam-se em recipientes rígidos orientados para exportação e sacos industriais, mas enfrentam contas salariais escaladas e controles de emissões rigorosos.

As megacidades centrais de Chongqing, Chengdu e Wuhan atraem agora investimentos em novas instalações com custos de terreno 30% mais baixos e linhas ferroviárias de alta velocidade recentemente inauguradas que comprimem o trânsito leste-oeste para menos de 48 horas. Os incentivos fiscais do governo e a disponibilidade de energia renovável reforçam a viabilidade econômica dos projetos, levando os grandes players a realocar capacidade de crescimento para o interior. Esta viragem para o interior permite que as marcas de bens de consumo reabasteçam as prateleiras das lojas ocidentais mais rapidamente, reduzindo o risco de falta de estoque.

As províncias do norte, incluindo Hebei e Tianjin, concentram-se em aplicações médicas, farmacêuticas e de alimentos congelados, beneficiando-se da proximidade com os fabricantes nacionais de medicamentos e os centros de processamento de cereais. No entanto, campanhas intensificadas de qualidade do ar impõem limites de base de COV mais rigorosos, obrigando os conversores a atualizar as linhas de tinta à base de solvente ou a mudar para sistemas à base de água. As regiões fronteiriças adjacentes à ASEAN capturam demanda incremental exportando laminados e envoltórios ao abrigo da Parceria Econômica Regional Abrangente, embora a conformidade com as regras de origem exija o aprovisionamento local de resinas.

Panorama regulatório

A regulamentação de embalagens plásticas na China é moldada por programas nacionais de redução de resíduos e pela fiscalização do cumprimento ambiental, com a Comissão Nacional de Desenvolvimento e Reforma (NDRC) e o Ministério de Ecologia e Meio Ambiente (MEE) sustentando o controle da poluição plástica no âmbito do 14º Plano Quinquenal. Em março de 2026, a China adotou o Código de Meio Ambiente Ecológico da República Popular da China (em vigor a partir de agosto de 2026), reforçando as expectativas de gestão do ciclo de vida de materiais e processos produtivos, incluindo maior ênfase em produtos de baixo COV e uma responsabilização ambiental mais rígida em toda a cadeia de embalagens.

O trabalho de normalização liderado pela Administração Estatal de Regulação de Mercado (SAMR) e pela Administração de Normalização da China (SAC) também está tornando mais rígidos os requisitos técnicos para o design de embalagens e plásticos reciclados. As normas nacionais em desenvolvimento entre 2024 e 2026 incluem áreas como design para fácil recuperação e reciclagem, rastreabilidade e avaliação ambiental de plásticos reciclados, e contabilização de emissões de gases de efeito estufa para empresas do setor plástico, o que aumenta as exigências de documentação e verificação para conversores e proprietários de marcas que buscam embalagens compatíveis com conteúdo reciclado.

Análise da cadeia de valor

A cadeia de valor de embalagens plásticas na China começa com o fornecimento upstream de resinas e aditivos (PE, PP e PET virgens, além de volumes crescentes de rPET/rPE reciclados), seguido por operações midstream de conversão que abrangem extrusão e produção de filmes, impressão (rotogravura/flexografia/digital), laminação e conformação downstream (termoformagem, injeção, moldagem por sopro). Os conversores então fornecem a proprietários de marcas e empacotadores contratados nos setores de alimentos, bebidas, produtos farmacêuticos, cosméticos e usos industriais, com players de comércio eletrônico e logística expressa atuando como especificadores de alto volume para embalagens secundárias e de transporte, que precisam resistir ao manuseio automatizado e à distribuição de longa distância.

Uma mudança estrutural fundamental na cadeia é a integração mais estreita entre recicladores, produtores de resina e conversores para garantir o fornecimento e a certificação de PCR em conformidade, impulsionada por exigências de conteúdo reciclado e requisitos de design para reciclagem. Isso está reforçando parcerias entre produtores químicos, associações do setor e plataformas logísticas para construir fluxos de coleta e reprocessamento em circuito fechado, enquanto limites provinciais mais rígidos de COV estão impulsionando investimentos em tecnologias de impressão mais limpas e laminação sem solventes, que pequenos conversores têm dificuldade em financiar, o que acelera a consolidação e a migração de capacidade para o interior.

Cenário Competitivo

O mercado de embalagens plásticas da China é moderadamente concentrado, com os cinco principais grupos controlando aproximadamente 45 a 50% da produção doméstica. Amcor, Berry Global e Huhtamaki mantêm liderança tecnológica através de estruturas de alta barreira, ativos de impressão digital e fábricas de reciclagem de grau alimentar. Os desafiantes domésticos Zhuhai Zhongfu, COFCO Packaging e Southern Packaging Group aproveitam a tomada de decisões ágil e os baixos custos gerais para concorrer em preço com as importações, cumprindo prazos de entrega rigorosos.[3]Bolsa de Valores de Xangai, "Listed Company Performance Analysis 2024", SSE.COM.CN

A sustentabilidade é um ponto focal da concorrência. O empreendimento de reciclagem química da COFCO com a Sinopec garante fornecimento cativo de rPET, sustentando os contratos de bebidas. A expansão da Amcor em Suzhou aumenta a capacidade de embalagens flexíveis em 40% e introduz a laminação sem solvente, alinhada com os limites de emissão provinciais. A aquisição de Guangdong Danjia Plastic Packaging pela Berry Global em 2024 adiciona bandejas rígidas e conhecimento de moldagem em molde com etiqueta de parede fina, ampliando o seu portfólio de bens de consumo de grande rotatividade.

A intensidade da inovação está a aumentar: os conversores chineses registaram 34% mais patentes de embalagens em 2024 do que em 2023, com ênfase em revestimentos de barreira, resinas de base biológica e automação de fluxo de trabalho digital. O investimento de capital flui cada vez mais para robótica e inspeção com tecnologia de inteligência artificial, elevando a qualidade consistente enquanto atenua a escassez de mão de obra. Os exportadores, no entanto, enfrentam iminentes taxas do CBAM da UE que favorecem os conversores capazes de certificar pegadas de carbono reduzidas.

Líderes do Setor de Embalagens Plásticas da China

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade e a rastreabilidade de conteúdo reciclado estão criando espaço para conversores capazes de garantir o fornecimento certificado de PCR, validar dados de carbono e ambientais, e redesenhar estruturas em direção a formatos monomaterial. O impulso regulatório foi reforçado pelo Conselho de Estado ao emitir um Plano de Ação de Gestão Integral de Resíduos Sólidos em janeiro de 2026, que inclui medidas voltadas para embalagens de entrega expressa mais ecológicas e controles mais amplos de resíduos sólidos, aumentando a necessidade de especificações de embalagens compatíveis nas cadeias de suprimentos de comércio eletrônico e bens de consumo de giro rápido.

No lado da oferta, novos investimentos em resinas e conversão estão criando oportunidades para estruturas de embalagem de maior desempenho e resiliência de fornecimento localizado. Em março de 2026, a Dushanzi Petrochemical colocou em operação uma unidade de PP de 450 mil toneladas/ano como parte do projeto de etileno Tarim Fase II, apoiando a disponibilidade de PP especial para aplicações de embalagens de maior qualidade. Aumentos de capacidade e melhorias por parte de produtores de embalagens, incluindo expansões no sul da China e projetos no interior ligados à manufatura verde, também estão abrindo espaço para prazos de entrega mais rápidos e capacidades atualizadas, como automação, filmes de alta barreira e embalagens flexíveis recicláveis alinhadas às normas em evolução e aos controles provinciais de emissões.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amcor iniciou a expansão de sua fábrica de embalagens flexíveis em Dongguan, China, adicionando cerca de 7.000 metros quadrados de espaço de fabricação e um armazém automatizado. O projeto aumenta a capacidade local e a resiliência operacional para clientes que buscam formatos flexíveis no sul da China, com o elemento de automação apoiando prazos de entrega mais curtos e qualidade mais consistente.

- Novembro de 2025: a Amcor anunciou planos para explorar uma nova fábrica em Jiangyin, província de Jiangsu, focada em embalagens médicas, farmacêuticas e alimentícias. O anúncio indica um planejamento de capacidade direcionado a aplicações de maior especificação, que exigem conformidade, controles de limpeza e fornecimento confiável para mercados finais regulados.

- Março de 2024: a Huhtamaki anunciou a consolidação de sua presença produtiva na China, incluindo o encerramento de unidades de produção em Tianjin e Shanghai, com operações transferidas para Guangzhou. A reestruturação concentra a produção em menos unidades, apoiando eficiências de escala e uma rede de fabricação mais simplificada para atender à demanda de embalagens para foodservice.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de embalagens plásticas da China abrange produtos de embalagem à base de plástico usados para embalar, proteger e distribuir bens na China, contabilizados no ponto em que a embalagem é vendida para a demanda de uso final.

Exclusões de escopo: excluímos embalagens de papel, metal e vidro, bem como máquinas e serviços de embalagem.

Visão geral da segmentação

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Poliestireno e EPS

- Outros Tipos de Material

- Por Tipo de Embalagem

- Embalagem Plástica Flexível

- Embalagem Plástica Rígida

- Por Forma de Produto

- Garrafas e Frascos

- Bandejas e Recipientes

- Bolsas e Sachês

- Sacos e Sacolas

- Filmes e Envoltórios

- Outras Formas de Produto

- Por Setor de Uso Final

- Alimentação

- Bebidas

- Farmacêuticos e Saúde

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores de Uso Final

- Por Processo de Fabricação

- Extrusão

- Moldagem por Injeção

- Moldagem por Sopro

- Termoformagem

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção do contexto de demanda para produtos embalados e a cadeia de suprimentos de plásticos na China, ligando-o em seguida à produção de embalagens. Utilizamos principalmente estatísticas públicas e fontes regulatórias para entender a intensidade de uso de embalagens, sinais de produção industrial e movimentos comerciais que podem elevar ou reduzir os volumes de embalagens.

As fontes comuns incluem o Escritório Nacional de Estatísticas da China, estatísticas comerciais da Alfândega da China, circulares do MIIT e reguladores relacionados sobre plásticos e reciclagem, normas e avisos de órgãos nacionais de normalização, e periódicos revisados por pares que abordam embalagens e processamento de polímeros. Para refinar a presença das empresas e verificar padrões de atividade, também revisamos relatórios anuais, apresentações a investidores, sites de associações e coberturas de imprensa confiáveis, apoiados por uma assinatura paga para dados financeiros de empresas e outra para acompanhamento de patentes e invenções, onde isso ajuda a esclarecer mudanças tecnológicas. As fontes documentais específicas listadas aqui são ilustrativas e não exaustivas, já que muitas outras referências são usadas na coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

As verificações primárias são usadas para confirmar a demanda real de embalagens e testar premissas difíceis de identificar diretamente a partir de dados públicos, como mudanças no mix de produtos e taxas efetivas de utilização. Conversamos com stakeholders entre produtores de embalagens, conversores, distribuidores e grandes usuários finais, verificando novamente as entradas mais sensíveis em centros de manufatura costeiros e centros de consumo no interior.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 18% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 38% | |

| Empresas menores: 18% | Gerentes: 44% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de uso final de produtos embalados é convertida em demanda de embalagens usando fatores de uso por categoria, e então traduzida em volume de embalagens plásticas. Na prática, isso significa usar indicadores de produção e comércio de bens embalados, além de sinais de conversão de plásticos, para reconstruir a produção de embalagens endereçável em toneladas, que é então dividida entre as formas de embalagem apropriadas.

Para manter os totais realistas, aproximações seletivas bottom-up também são usadas como verificações. Isso inclui amostragem do throughput típico das linhas de embalagem, verificação de sanidade das faixas de conversão de resina para embalagem e validação de algumas aplicações de alto volume usando volume multiplicado por premissas típicas de peso por embalagem. As principais entradas do modelo (ilustrativas) incluem tendências de produção de alimentos e bebidas embalados, intensidade de pacotes de comércio eletrônico, mudanças de participação entre embalagens flexíveis e rígidas, ritmo de adoção de conteúdo reciclado e mudanças na utilização de manufatura por processo de embalagem (extrusão, moldagem por injeção, moldagem por sopro e termoformagem). Quando uma verificação bottom-up está incompleta, a lacuna é tratada usando índices proxy ancorados em formas de produto comparáveis, ajustados posteriormente por feedback de entrevistas.

Para as previsões, é utilizada uma análise de cenários em torno de um caso-base, já que ações regulatórias sobre plásticos, mudanças no tamanho das embalagens de consumo e substituições impulsionadas pela sustentabilidade podem alterar a demanda mais rapidamente do que uma única linha de tendência sugere. Esses cenários são vinculados às trajetórias esperadas para a produção de uso final e o mix de embalagens, e então alinhados ao que especialistas do setor consideram viável dentro do horizonte de previsão.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de várias etapas, onde os totais são reconciliados com sinais independentes, como a direção da demanda por resina, a atividade de conversão de embalagens e os movimentos de produção de uso final. Quando um segmento parece fora do intervalo esperado, as premissas são reabertas, e conversas de acompanhamento são realizadas para confirmar se a mudança é real ou relacionada ao momento dos dados.

Antes da aprovação final, o modelo é revisado por outro analista, e verificações de variância são realizadas entre tipo de embalagem, processo e divisões de uso final, para que o panorama geral permaneça consistente. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que o cliente receba a visão mais atual disponível.

Tamanho do Mercado de Embalagens Plásticas da China da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para embalagens plásticas na China frequentemente não se alinham porque a unidade de medida, o ponto de contagem e as regras de inclusão do que é tratado como embalagem não são aplicados da mesma forma. As diferenças também surgem de como as empresas tratam os fluxos comerciais, se modelam a demanda em volume ou receita, e com que frequência atualizam premissas que reagem a mudanças de política e consumo.

As lacunas geralmente se explicam por limites de escopo e pela mecânica subjacente do modelo, e não por um único ponto de dado. Alguns estudos apresentam totais baseados em receita que incorporam uma cadeia de valor de embalagens mais ampla, enquanto outros estudos tratam valores de produção ou consumo como o mercado, sem separar o uso doméstico da produção voltada para exportação, e o timing cambial pode ampliar a diferença quando os números são convertidos para USD.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 15,78 milhões de USD (2026) | |

| Editora Global A | 50,52 bilhões de USD (2024) | Reportado em termos de receita e tende a misturar o valor da embalagem com premissas de precificação mais amplas, o que dificulta a reconciliação com um pool de demanda baseado em tonelagem e na intensidade de peso das embalagens. |

| Editora do Setor B | 48,40 bilhões de USD (2024) | O enquadramento de consumo aparente mistura produção e comércio em termos de valor, e pode sobrestimar a demanda doméstica quando a produção de embalagens orientada à exportação e valores unitários mais altos não são separados de forma clara. |

A tabela mostra uma grande dispersão principalmente porque a base é apresentada em toneladas, e depois comparada com totais em USD de outras fontes. No modelo da Mordor Intelligence, o mercado é dimensionado e projetado em volume para embalagens plásticas na China (15,78 milhões de toneladas em 2026), o que reduz distorções causadas por variações de preço e conversão cambial, mantendo a contagem vinculada a mudanças no mix e na utilização dos processos.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de embalagens plásticas da China deve crescer até 2031?

O volume deve expandir de 15,78 milhões de toneladas em 2026 para 19,39 milhões de toneladas até 2031, refletindo um CAGR de 4,21%.

Qual formato de embalagem está se expandindo mais rapidamente na China?

As soluções flexíveis, especialmente os sacos em pé e os filmes de alta barreira, estão liderando o crescimento com um CAGR de 6,58% até 2031.

Qual é o papel do PET reciclado nas embalagens de bebidas?

O PET reciclado está ganhando força porque o Plano de Ação contra a Poluição por Plásticos de 2025 exige 30% de conteúdo reciclado, incentivando investimentos em reciclagem química e acordos de fornecimento com engarrafadores de bebidas.

Por que as províncias do interior estão atraindo novas fábricas de embalagens?

Custos de terreno mais baixos, melhores ligações ferroviárias e incentivos fiscais reduzem os prazos de frete e as despesas operacionais, atraindo conversores a realocar capacidade a partir da superlotada costa.

Como os conversores estão atenuando as oscilações de preços das matérias-primas?

Os maiores agentes protegem contratos de resina a longo prazo, diversificam-se em materiais reciclados e investem em eficiências de processo que reduzem o consumo de resina em até 20%.

Qual segmento de usuário final está preparado para superar o setor alimentar em termos de crescimento?

As embalagens para cosméticos e cuidados pessoais estão posicionadas para um CAGR de 6,39%, impulsionadas pelo lançamento de produtos premium e pela preferência do consumidor por embalagens sustentáveis e visualmente atraentes.

Página atualizada pela última vez em: