Tamanho e Participação do Mercado de Embalagem Farmacêutica da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

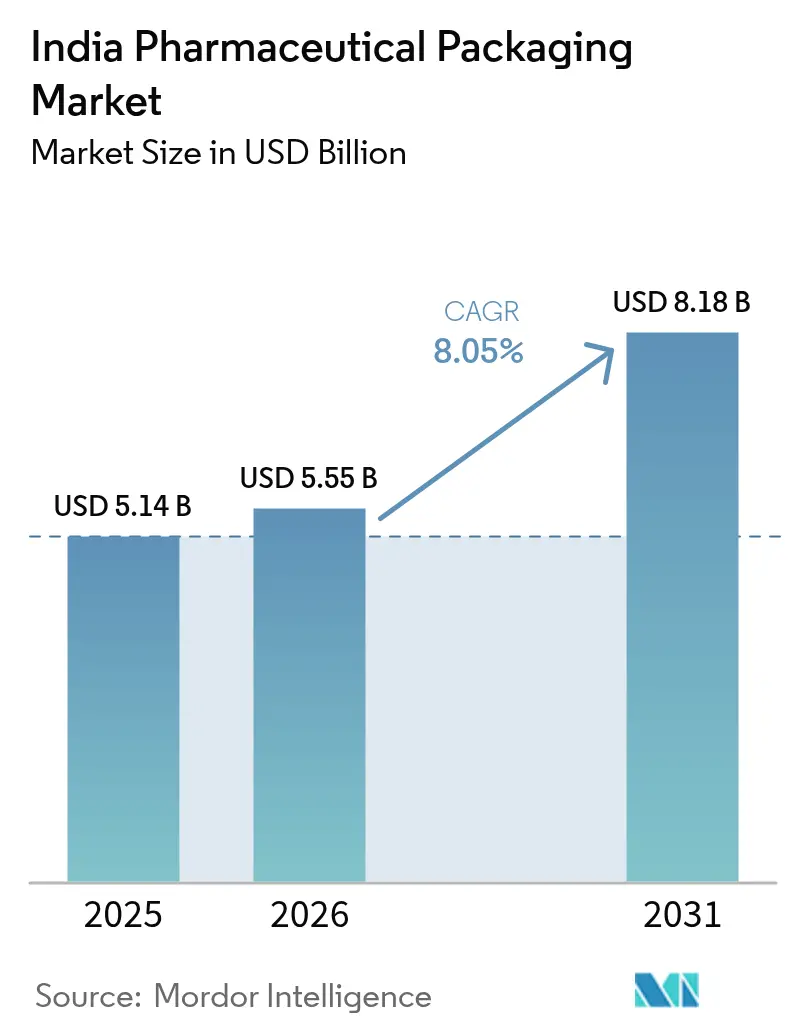

| Tamanho do mercado no ano base (2025) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem Farmacêutica da Índia por Mordor Intelligence

O tamanho do mercado de embalagem farmacêutica da Índia foi avaliado em USD 5,14 bilhões em 2025 e estima-se que cresça de USD 5,55 bilhões em 2026 para atingir USD 8,18 bilhões até 2031, a uma CAGR de 8,05% durante o período de previsão (2026-2031). A demanda elevada emerge de desembolsos do incentivo vinculado à produção, adoção de terapêuticas digitais e rigorosas regulamentações de sustentabilidade. As adições de capacidade em plantas orientadas à exportação estão impulsionando a absorção de contêineres e fechamentos em conformidade com as boas práticas de fabricação, enquanto o crescimento da e-farmácia acelera os pedidos de embalagens flexíveis invioláveis. Os mandatos de sustentabilidade que exigem 30% de conteúdo reciclado em formatos rígidos estão moldando as escolhas de materiais, com o politereftalato de etileno reciclado e as resinas pós-consumo recicladas ganhando validação. Simultaneamente, a expansão do preenchimento e acabamento de biológicos incentiva frascos compatíveis com cadeia de frio, seringas e filmes de alta barreira, e a volatilidade contínua dos preços de polímeros está levando os conversores a otimizar o fornecimento e adotar controles de custos digitais.

Principais Conclusões do Relatório

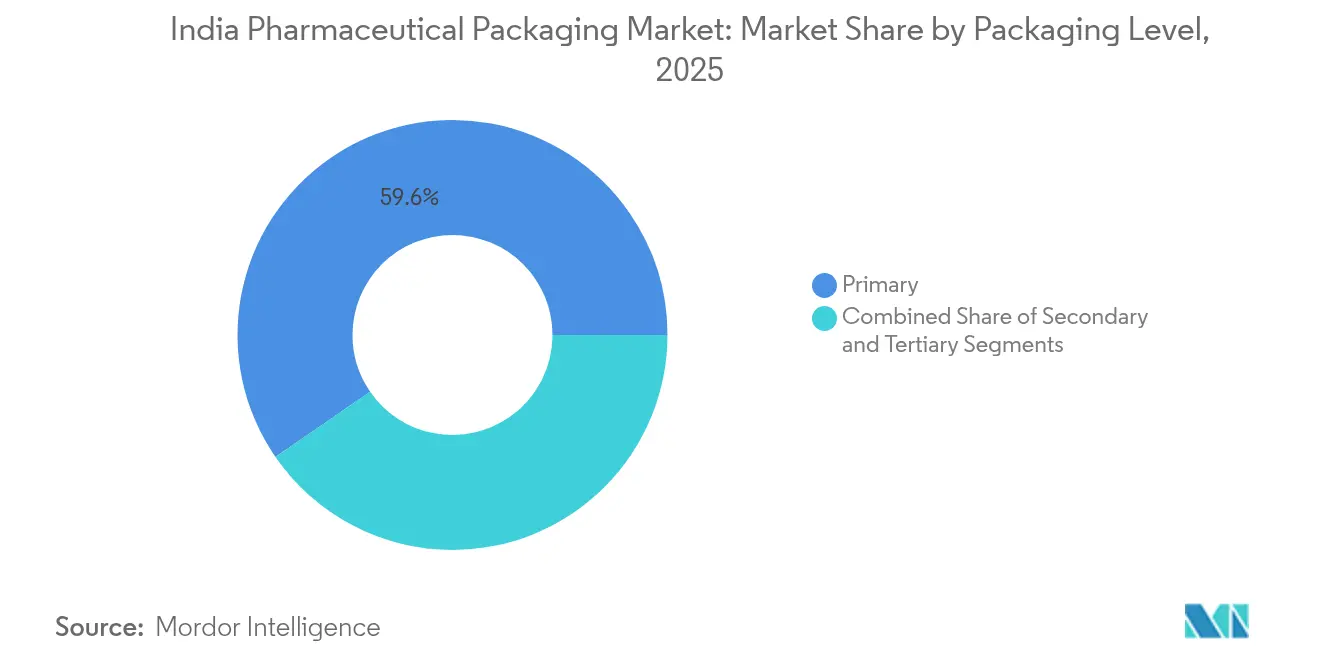

- Por tipo de material, a embalagem primária deteve 59,60% da participação de mercado de embalagem farmacêutica da Índia em 2025 e prevê-se que cresça a uma CAGR de 8,78% até 2031.

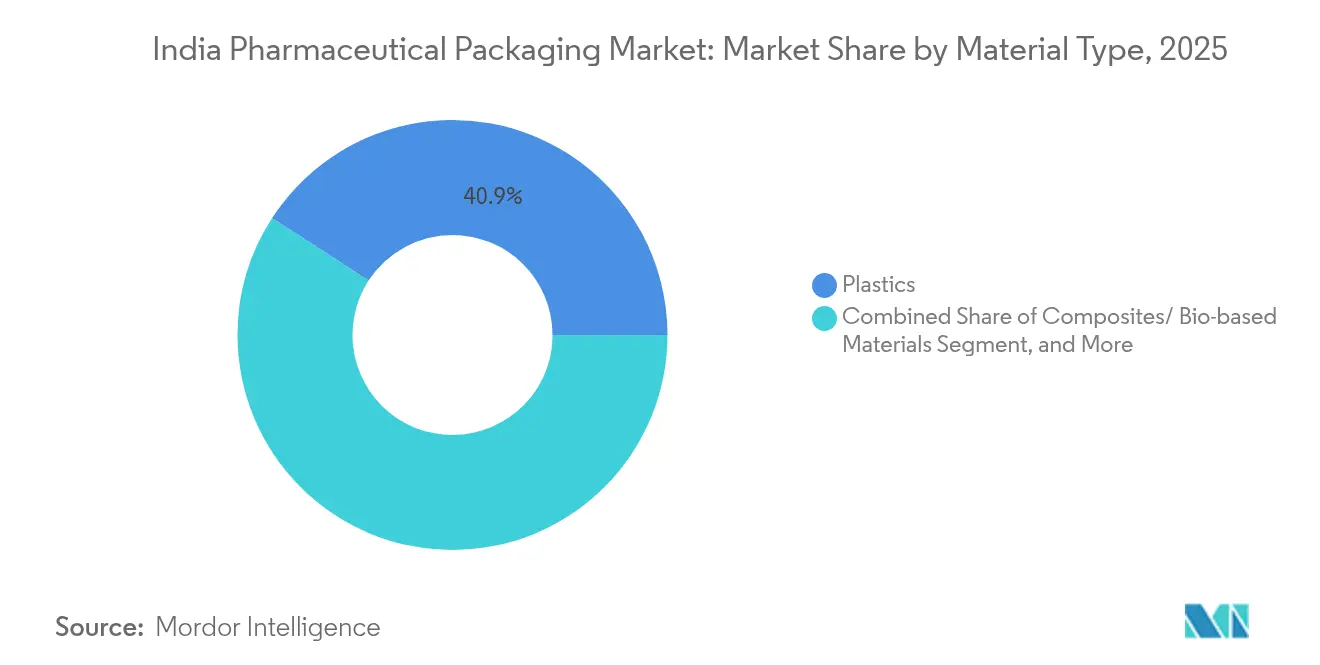

- Por tipo de produto, os plásticos permaneceram dominantes com 40,85% de participação na receita de 2025, embora os compósitos e resinas de base biológica tenham registrado uma CAGR de 9,65% até 2031, a mais rápida entre todos os materiais.

- Por nível de embalagem, os frascos lideraram com 21,05% de contribuição em 2025, enquanto bolsas e sacos registraram a CAGR mais forte de 9,1% até 2031 entre os produtos.

- Por setor de uso final, os fabricantes farmacêuticos retiveram a maior participação de uso final de 49,20% em 2025, e as organizações de embalagem por contrato expandiram-se a uma CAGR de 9,55% até 2031.

- Gujarat respondeu por aproximadamente um terço da produção nacional de medicamentos em 2024, sustentando os benefícios de aglomeração para conversores e eficiências logísticas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagem Farmacêutica da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mudança acelerada para formatos pré-preenchíveis | +1.8% | Gujarat, Maharashtra | Médio prazo (2-4 anos) |

| Expansão da capacidade de preenchimento e acabamento de vacinas e biológicos da Índia | +2.1% | Principais polos farmacêuticos em todo o país | Longo prazo (≥ 4 anos) |

| PLI governamental e atualizações de BPF para farmacêutica orientada à exportação | +2.3% | ZEE e zonas de exportação | Médio prazo (2-4 anos) |

| Expansão da e-farmácia impulsionando embalagens invioláveis para entrega domiciliar | +1.6% | Centros urbanos, expansão para cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade promovendo plásticos rígidos de rPET e PCR | +1.2% | Áreas metropolitanas, âmbito nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Preenchimento e Acabamento de Vacinas e Biológicos da Índia

A ambição da Índia de se tornar um polo global de biológicos está impulsionando a demanda por contenção especializada. Os investimentos em curso, incluindo a linha de cápsulas de gelatina da Lonza em Rewari, requerem filmes de alta barreira que resistam à esterilização e mantenham a estabilidade abaixo de zero ao longo das cadeias logísticas prolongadas. O crescimento das embalagens de cadeia de frio com indicadores de temperatura integrados está permitindo a integridade ininterrupta do produto da planta ao paciente. Os desenvolvedores de biológicos também preferem selos invioláveis e serialização ao nível da unidade para visibilidade da cadeia de abastecimento, incentivando os conversores a expandir a produção em salas limpas ISO-8.

PLI Governamental e Atualizações de BPF para Farmacêutica Orientada à Exportação

O esquema de Incentivo Vinculado à Produção destinou INR 2.444,93 crore (USD 293 milhões) para o exercício fiscal 2025-26, impulsionando atualizações sistemáticas na infraestrutura de embalagem e apoiando a conformidade simultânea com os requisitos de serialização FDA 21 CFR 211.132 e EU FMD. Os requerentes de subsídio devem cumprir metas ambiciosas de exportação, que se traduzem em pedidos de folhas laminadas premium, fechamentos invioláveis e unidades de inspeção visual conectadas à nuvem. O prazo de atualização de BPF de dezembro de 2025 obriga as instalações a instalar linhas compatíveis com ISO-8, aumentando a demanda recorrente por embalagens primárias validadas e consumíveis de sala limpa.

Expansão da E-Farmácia Impulsionando Embalagens Invioláveis para Entrega Domiciliar

A entrega de medicamentos diretamente ao consumidor cresceu rapidamente nos mercados metropolitanos, com aplicativos móveis integrando lembretes de dosagem baseados em IA. As embalagens devem suportar múltiplos manuseios por parte dos correios e ainda garantir autenticidade, levando à adoção de códigos QR serializados e selos de quebra.[1]Elisabeth Cuneo, "Três Tendências que Moldam a Embalagem Farmacêutica Hoje," healthcarepackaging.com Bolsas flexíveis dimensionadas para regimes de cuidados crônicos melhoram a portabilidade, e sachês com barreira de umidade atendem à dosagem personalizada. Os armazéns de distribuição automatizados preferem envelopes empilháveis que otimizam a robótica de separação e embalagem, reforçando a demanda por laminados leves, mas resistentes à perfuração.

Mandatos de Sustentabilidade Promovendo Plásticos Rígidos de rPET e PCR

As regras de Responsabilidade Estendida do Produtor exigem 30% de conteúdo reciclado em 2024-25, aumentando para 60% até 2027-28, obrigando os conversores a validar resinas recicladas para uso farmacêutico. A UFlex comercializou um filme de poliéster biorientado com 90% de PCR, demonstrando conteúdo reciclado aprovado regulatoriamente em webs de blisteres. Os conversores estão investindo em aquisição rastreável de matéria-prima residual e peletização interna para garantir a continuidade do fornecimento. As iniciativas sustentáveis convergem com a diferenciação de marca à medida que os exportadores preferem embalagens com carbono reduzido para mercados regulamentados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos custos de polímero e vidro de grau médico | -1.4% | Regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Lacunas de REP de plástico de uso único e logística de reciclagem | -0.9% | Cidades de Nível 2/3 | Médio prazo (2-4 anos) |

| Alto capex para linhas de embalagem em sala limpa ISO-8 | -1.1% | Gujarat, Maharashtra, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Distribuição a jusante fragmentada inflacionando custos de embalagem unitária | -0.8% | Redes rurais em redes de distribuição rural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Polímero e Vidro de Grau Médico

O polipropileno oscilou entre USD 970-990 por tonelada métrica CFR Índia em 2025, corroendo as margens dos conversores e complicando a precificação contratual. Os fabricantes de contêineres de vidro enfrentam tarifas de energia crescentes e escassez de areia de sílica, adicionando custos de repasse para frascos de alto valor. As margens de EBITDA gerais para embalagens flexíveis caíram para 8% no exercício fiscal 2024-25 em meio ao excesso de oferta de resina e à demanda de exportação morna. Esses fatores obrigam as empresas de embalagem a proteger as matérias-primas e otimizar as formulações para amortecer a lucratividade.

Lacunas de REP de Plástico de Uso Único e Logística de Reciclagem

Embora os limites obrigatórios de conteúdo reciclado sejam claros, a infraestrutura de coleta de plásticos farmacêuticos contaminados fica aquém, particularmente além das principais cidades. Os protocolos de manuseio separado e os requisitos de rastreabilidade inflacionam as despesas de logística reversa, e a aplicação desigual ao nível estadual gera incerteza de conformidade. Os produtores estão pilotando programas de devolução, mas a escala comercial permanece limitada, restringindo a disponibilidade de matéria-prima de PCR de grau farmacêutico e atrasando os benefícios mais amplos da economia circular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Alternativas Sustentáveis Ganham Momentum

Em 2025, os plásticos lideraram com 40,85% da receita, mas os compósitos e resinas de base biológica avançaram a uma CAGR de 9,65%, a mais alta entre todos os materiais. As normas rígidas de Responsabilidade Estendida do Produtor estão estimulando testes de insertos de PET reciclado e linhas de HDPE à base de cana-de-açúcar. Os compradores farmacêuticos insistem na validação completa de extraíveis e lixiviáveis, levando os conversores a construir laboratórios de aplicação e obter arquivos mestre regulatórios. O tamanho do mercado de embalagem farmacêutica da Índia para materiais de base biológica está definido para expandir rapidamente à medida que os embaladores contratados comercializam credenciais mais ecológicas para patrocinadores multinacionais. Os investimentos paralelos em delaminação enzimática prometem a recuperação de camadas de alumínio de caixas assépticas, ilustrando a profundidade da inovação. O crescimento futuro depende de uma cadeia de abastecimento robusta para matéria-prima reciclada de alta pureza e de padrões nacionais de teste harmonizados.

Os temas de sustentabilidade também remodelam a demanda por vidro e metal. Os frascos de borosilicato mantêm relevância para biológicos devido à inércia, mas variantes de vidro revestido e leve visam reduções de energia durante a fusão. Os tubos colapsíveis de alumínio são utilizados em formulações tópicas onde barreiras de zero lixiviação e reciclabilidade oferecem duplo apelo. O papelão está recuperando o favor nas caixas secundárias à medida que os revestimentos à base de água atingem 95% de resistência à umidade, satisfazendo a segurança do paciente ao mesmo tempo em que permitem a recuperação de fibra. Coletivamente, essas mudanças refletem uma maior gestão de materiais em todo o mercado de embalagem farmacêutica da Índia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Produto: Formatos Flexíveis Impulsionam a Inovação

Os frascos comandaram 21,05% da receita de 2025, mas as bolsas e sacos registraram uma CAGR de 9,1%, a mais rápida entre todas as categorias, impulsionada pelo envio de parcelas de e-farmácia. A participação de mercado de embalagem farmacêutica da Índia para seringas pré-preenchidas está crescendo à medida que as terapias biológicas proliferam, exigindo êmbolos sem óleo de silicone e rígidos controles de partículas. Enquanto isso, as atualizações de blisteres concentram-se em revestimento resistente à abertura por crianças e etiquetas NFC que conectam os pacientes a portais de reabastecimento. Os recursos inteligentes migram para sachês flexíveis, incorporando sensores de umidade para monitoramento de adesão em casa.

A jusante, os kits de cotonetes rápidos e sprays nasais impulsionam a demanda por tampas de encaixe, conta-gotas integrados e válvulas de baixo volume morto. Os conversores que oferecem moldagem completa mais esterilização por luz pulsada ganham contratos onde as cadeias de abastecimento enxutas são fundamentais. O tamanho do mercado de embalagem farmacêutica da Índia para fechamentos adaptativos está projetado para se ampliar à medida que as embalagens de terapia personalizada e os dispositivos de microdosagem se multiplicam. A complexidade resultante de SKU recompensa as empresas capazes de impressão digital de curta tiragem e mudanças ágeis.

Por Nível de Embalagem: Dominância da Embalagem Primária Continua

Os formatos primários capturaram 59,60% da receita em 2025, refletindo os requisitos de contato direto que elevam o escrutínio regulatório e a intensidade de capital. As impressões de serialização ao nível da dose melhoram o controle antifalsificação e permitem recolhimentos remotos de lotes, alinhando-se com os planos nacionais de autenticação de medicamentos. As tendências futuras de embalagem primária centram-se em RFID integrado para visibilidade da cadeia de frio e dados variáveis gravados a laser substituindo inserções de papel. As embalagens secundárias e terciárias, embora contribuam menos, adotam conteúdo de fibra reciclada e amortecimento de tamanho adequado para reduzir o peso morto em parcelas de comércio eletrônico.

A compatibilidade de múltiplas camadas entre frascos primários, bandejas aninhadas e expedidores influencia o design da barreira. As garrafas de polietileno de alta densidade de preenchimento-vedação-sopro trazem integridade de barreira estéril e encurtam os ciclos de validação, atraindo líquidos orais genéricos. O tamanho do mercado de embalagem farmacêutica da Índia, atribuído ao preenchimento-vedação-sopro, se beneficiará dos mandatos de rastreamento ao nível da garrafa. Câmeras de visão automatizadas combinadas com IA detectam partículas de 10 mícrons, reduzindo a mão de obra de inspeção e elevando o rendimento dos lotes para casas de embalagem de grau de exportação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Uso Final: Organizações de Embalagem por Contrato Aceleram

Os fabricantes farmacêuticos retiveram 49,20% dos gastos de 2025, mas as organizações de embalagem por contrato (OECs) avançaram a uma CAGR de 9,55% à medida que os inovadores terceirizam atividades não essenciais. As OECs alavancam a aquisição em escala e equipes de conformidade dedicadas para satisfazer auditorias de múltiplas jurisdições, posicionando-se como motores de crescimento dentro do mercado de embalagem farmacêutica da Índia. Muitas adicionam formulação e laboratórios analíticos para se tornarem CDMOs de balcão único, alinhando-se com a preferência do patrocinador global por cadeias de abastecimento integradas.

As farmácias de varejo e institucionais agora favorecem embalagens prontas para exposição em prateleira com tampas digitalizáveis e bandejas recicláveis que agilizam a dispensação. A demanda hospitalar por cartuchos injetores prontos para administrar estimula o investimento das OECs em isoladores de barreira e inserção de êmbolo de alta velocidade. Enquanto isso, as startups de saúde buscam lotes minúsculos para medicamentos órfãos, levando os embaladores contratados a implantar linhas modulares que podem alternar entre frascos aninhados e sprays de bomba em menos de uma hora. Essa agilidade consolida as OECs como partes interessadas fundamentais até 2030.

Análise Geográfica

Gujarat gerou aproximadamente um terço da produção farmacêutica nacional em 2024, reforçando o papel de âncora do estado no mercado de embalagem farmacêutica da Índia. Os portos em Mundra e Pipavav permitem importações rápidas de resina e exportações de embalagens acabadas, enquanto uma base densa de fornecedores encurta os prazos de entrega para ferramentas certificadas pela ISO. Os incentivos do governo estadual atraem ainda mais os conversores para localizar unidades de extrusão, impressão e esterilização adjacentes às grandes plantas farmacêuticas, comprimindo os ciclos de abastecimento e reduzindo a pegada de carbono logística.

Maharashtra e Tamil Nadu seguem como pontos focais regionais, particularmente para biológicos complexos e terapias hormonais que exigem lavagem de frascos em sala limpa e armazéns de armazenamento a frio. Os recentes parques industriais próximos a Pune e Chennai integram tratamento comum de efluentes e corredores de utilidades centralizados, facilitando a conformidade com as BPF para produtores de embalagens. O tamanho do mercado de embalagem farmacêutica da Índia, atribuído aos clusters do sul, cresce à medida que os patrocinadores multinacionais concedem projetos de preenchimento e acabamento de longo prazo condicionados à proximidade de aeroportos internacionais.

Os corredores emergentes do nordeste se beneficiam de subsídios de frete, mas enfrentam escassez de contêineres e fornecimento limitado de filmes especiais. Os conversores que estabelecem depósitos satélites em Assam e Meghalaya ganham vantagem de pioneirismo, mas devem investir em testes de qualidade no local e energia redundante para garantir a consistência. As atualizações de rodovias nacionais no âmbito da Fase I do Bharatmala desbloqueiam o trânsito rodoviário para os depósitos de medicamentos do norte, equilibrando a distribuição pelas regiões interiores e posicionando o mercado de embalagem farmacêutica da Índia para uma diversificação geográfica mais ampla.

Análise da cadeia de valor

A cadeia de valor começa com insumos e substratos upstream, incluindo polímeros de grau médico (PP, HDPE/LDPE, PET), tubos de vidro e vidro moldado para frascos e ampolas, folhas de alumínio e vedações, papelão, tintas, adesivos e revestimentos. Os convertedores de embalagens e fabricantes de componentes transformam esses insumos em embalagens primárias (frascos, ampolas, blisters, dispositivos pré-cheios, fechamentos) e, em seguida, formatos secundários e terciários (caixas, rótulos, bulas, embalagens de transporte), com sistemas de qualidade alinhados às expectativas de qualificação de fornecedores dos fabricantes de medicamentos sob o Schedule M das Drugs Rules, 1945. Na Índia, normas e métodos de teste, incluindo as Normas Indianas para plásticos, como a IS 12252 para PET, e as diretrizes do IPC sobre embalagens primárias, afetam a seleção de resinas, os programas de extraíveis e lixiviáveis, e o pacote de documentação necessário para o fornecimento de produtos regulamentados.

A manufatura midstream é cada vez mais caracterizada por operações com capacidade de sala limpa (ISO-8 quando exigido), inspeção em linha e impressão de dados variáveis para serialização e autenticação, o que conecta as linhas de embalagem aos fluxos de trabalho de captura de dados e rastreabilidade. A distribuição vai dos convertedores para fabricantes farmacêuticos e organizações de embalagem contratada, passando pelos canais domésticos de atacado e varejo, bem como pelas rotas de exportação apoiadas pela infraestrutura logística ocidental, como os polos de produção de Gujarat, apoiados por portos como Mundra e Pipavav. Uma inflexão de curto prazo para a cadeia é a supervisão reforçada dos fornecedores de material de embalagem impresso. Em junho de 2026, a CDSCO iniciou um plano para trazer os fabricantes de material de embalagem farmacêutica impresso (caixas, rótulos, folhas, bulas) para um regime de registro, aumentando o peso da documentação auditável de fornecedores, dos controles de rastreabilidade e da capacidade compatível de impressão/VDP.

Panorama Competitivo

O campo competitivo apresenta especialistas multinacionais, conglomerados indianos diversificados e empresas regionais ágeis, criando uma estrutura moderadamente fragmentada. Nenhuma empresa isolada supera uma participação de receita de 15% em todo o mercado de embalagem farmacêutica da Índia, embora algumas dominem nichos como filmes poliméricos ou ampolas de vidro. A diferenciação tecnológica, particularmente em serialização digital e sistemas de visão em linha, é o principal alavancador para a conquista de contratos; os conversores com estruturas comprovadas de integridade de dados e painéis de controle em nuvem com cibersegurança ganham a confiança de seguradoras e reguladores.

A UFlex estende o alcance vertical da extrusão de resina PET até as folhas de blisteres acabadas, aproveitando as químicas de tinta e revestimento internas que aceleram as soluções de barreira personalizadas.[3]UFlex Limited, "UFlex Notícias e Perspetivas," uflexltd.com A aquisição da Bormioli Pharma pela Gerresheimer fortalece a capacidade de frascos de vidro, proporcionando aos fabricantes globais de vacinas mitigação de risco de fonte dupla. A nova empresa nacional Mold-Tek Packaging implanta rotulagem em molde para gráficos de alta definição, reduzindo o risco de imitação para marcas de venda livre. As oscilações de matérias-primas relatadas pela Polymerupdate levam os conversores a garantir contratos de resina de longo prazo, levando alguns a considerar a integração reversa na composição de polipropileno.

As oportunidades de espaço em branco giram em torno de embalagem inteligente, com startups incorporando chips NFC em tampas seguras para crianças para lembretes de dose. A sustentabilidade continua como campo de batalha: as empresas com primeira certificação para garrafas rígidas com 60% de PCR provavelmente bloquearão acordos de fornecimento com grandes genéricos multinacionais que buscam cumprir as disposições do Pacto Ecológico Europeu. As colaborações com fornecedores de análises em nuvem para criar manutenção preditiva para linhas de formação-preenchimento-selagem ilustram a convergência de embalagem e Indústria 4.0, aguçando a divisão competitiva entre líderes digitais e retardatários.

Líderes do Setor de Embalagem Farmacêutica da Índia

Medipack Innovations Private Limited

N S Industries

A S Packers

North East Pharmapack Pvt Ltd

Packtime Innovations Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Duas áreas de oportunidade estão se formando em torno da rastreabilidade de nível de conformidade e da execução de sustentabilidade em escala. No lado da conformidade, a supervisão mais rigorosa dos materiais de embalagem impressos, incluindo as deliberações da CDSCO sobre o registro formal e identificadores exclusivos para fabricantes de embalagens impressas, está aumentando a demanda por parceiros qualificados que possam apoiar a impressão segura de dados variáveis, o gerenciamento controlado de mudanças de arte-final e a integridade dos dados em caixas, rótulos, folhas e bulas. Isso também está impulsionando investimentos que combinam embalagem com inspeção e rastreabilidade. A Amcor comissionou uma expansão em sua instalação de embalagens para saúde em Sira, Karnataka, em junho de 2026, destacando formatos de alto desempenho e sistemas de visão automatizados, o que indica uma demanda contínua por capacidades de manufatura e garantia de qualidade de maior especificação na Índia.

No lado da sustentabilidade, os requisitos de conteúdo reciclado ligados à EPR e os projetos-piloto de circularidade estão abrindo oportunidades na validação de materiais reciclados de grau farmacêutico, na aquisição rastreável de matéria-prima e na logística de retorno adaptada a plásticos de saúde contaminados. Um exemplo real é o lançamento, em abril de 2026, de um projeto-piloto de Sistema de Devolução de Depósito (DRS) liderado pelo setor farmacêutico, pela VINSAK, Pravesha e Recykal, que mostra que os modelos de coleta e logística reversa estão avançando além do estágio conceitual. Os convertedores que conseguem entregar estruturas validadas de PCR/rPET, mantendo a barreira, a integridade da vedação e a documentação regulatória, estão bem posicionados para conquistar programas de exportadores e canais organizados, especialmente quando a embalagem precisa oferecer suporte a evidência de violação, resistência infantil e autenticação para distribuição em farmácias eletrônicas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Mankind Pharma divulgou em seu relatório anual do ano fiscal 2025-26 que a Medipack Innovations Private Limited é uma subsidiária de 51% e a North East Pharma Pack é uma subsidiária de 57,50%. A divulgação reforça uma ligação mais estreita entre a fabricação de medicamentos e as capacidades de embalagem, apoiando um melhor controle sobre os sistemas de qualidade e a continuidade do fornecimento de componentes de embalagem utilizados na distribuição comercial.

- Setembro de 2025: a Mankind Pharma firmou parceria com a OpenAI para implementar análises preditivas de qualidade com IA nos fluxos de trabalho de embalagem e distribuição, visando ciclos mais rápidos de liberação de lotes. A iniciativa destaca a crescente adoção de inspeção e controles de liberação baseados em dados, elevando as expectativas competitivas para que convertedores e embaladores forneçam captura de dados mais limpa e qualidade de embalagem mais consistente.

- Dezembro de 2024: a Gerresheimer concluiu a aquisição da Bormioli Pharma, agregando capacidade e amplitude em frascos de vidro e formatos de contenção relacionados utilizados em produtos farmacêuticos regulamentados. Para exportadores focados na Índia e programas de biológicos, a combinação fortalece o acesso ao fornecimento de embalagens primárias de alta especificação e incentiva estratégias de dupla fonte em cadeias de suprimentos globais e locais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange a receita obtida com produtos e materiais de embalagem usados para embalar produtos farmacêuticos na Índia, em formatos de embalagem primária, secundária e terciária.

Exclusões de escopo: exclui o valor do medicamento embalado em si e também exclui máquinas de embalagem e serviços em nível de planta que não fazem parte das vendas de produtos de embalagem.

Visão geral da segmentação

- Por Tipo de Material

- Plástico

- Polietileno de Alta Densidade (PEAD)

- Polietileno de Baixa Densidade (PEBD)

- Politereftalato de Etileno (PET)

- Outros Plásticos

- Vidro

- Metal

- Papel e Papelão

- Compósitos/Materiais de Base Biológica

- Plástico

- Por Tipo de Produto

- Frascos

- Frascos e Ampolas

- Blisteres

- Seringas Pré-Preenchidas e Cartuchos

- Tubos

- Tampas e Fechamentos

- Bolsas e Sacos

- Rótulos

- Outros Tipos de Produto

- Por Nível de Embalagem

- Primário

- Secundário

- Terciário

- Por Setor de Uso Final

- Empresas de Fabricação Farmacêutica

- Organizações de Embalagem por Contrato

- Farmácias de Varejo e Institucionais

- Hospitais e Clínicas

- Outros Setores de Uso Final

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a base factual e garantir que nosso modelo de mercado parta de sinais realistas de oferta e demanda. Consultamos fontes públicas, como estatísticas comerciais do Ministério do Comércio e Indústria, atualizações da Central Drugs Standard Control Organization (CDSCO), notificações da National Pharmaceutical Pricing Authority (NPPA) e o Reserve Bank of India (RBI) para indicadores macroeconômicos e contexto cambial.

Além disso, analisamos relatórios anuais, apresentações a investidores e registros regulatórios de empresas listadas de embalagens e relacionadas ao setor farmacêutico para compreender o mix de produtos e a exposição de receita à embalagem farmacêutica. Também utilizamos bancos de dados de patentes para identificar a direção das mudanças em materiais, fechamentos e requisitos de barreira, complementando isso com bancos de dados de importação e exportação em nível de embarque, quando relevantes para os fluxos de materiais de embalagem. As fontes documentais aqui citadas são apenas ilustrativas, e referências públicas e pagas adicionais foram utilizadas para coleta de dados, esclarecimento e verificação cruzada.

Entrevistas Primárias e Pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com convertedores de embalagens, fornecedores de componentes, fabricantes farmacêuticos e participantes de embalagem contratada, de modo a reduzir as lacunas dos dados públicos. Também testamos suposições sobre a adoção de tipos de embalagem, mudanças de material e comportamento de preços em importantes corredores de manufatura, e o feedback foi então utilizado para alinhar o modelo com o que compradores e fornecedores estão observando na prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | |

| Nível intermediário: 42% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 20% | Gerentes: 44% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down e bottom-up, em que a camada top-down reconstrói o conjunto de demanda a partir da produção farmacêutica e dos indicadores comerciais, sendo então traduzida em gastos com embalagem por formato e material. Para manter os números práticos, acompanhamos insumos como a produção farmacêutica doméstica e o ímpeto das exportações, as mudanças no mix de formas de dosagem (sólidos versus líquidos e injetáveis), a penetração de blisters e frascos, a participação de embalagens sensíveis à cadeia fria e a movimentação de preços observada em componentes de embalagem de plástico e vidro.

Depois disso, os totais foram corroborados por meio de aproximações bottom-up seletivas, como divisões amostradas da receita de fornecedores destinada à embalagem farmacêutica, verificações de canal sobre volumes e verificações de sanidade de preço médio de venda vezes volume para formatos de alto uso, como blisters, frascos e ampolas. Quando a visibilidade bottom-up estava incompleta, as lacunas foram tratadas usando faixas conservadoras de penetração e preço que foram validadas por meio de entrevistas, antes do ajuste dos totais finais.

Para a previsão, nos baseamos em análise de cenários apoiada por suavização de tendências de curto prazo para os principais direcionadores, já que a demanda e os preços podem mudar rapidamente com pedidos de exportação e custos de materiais. A visão prospectiva foi então ajustada com base no que os especialistas esperam em termos de substituição de materiais, redesenho impulsionado pela sustentabilidade e mudanças nos formatos de embalagem lideradas por conformidade.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de múltiplas verificações para que uma única fonte de dados não dominasse o número final. Os resultados do modelo foram comparados com sinais independentes, como fluxos comerciais para insumos relevantes de embalagem, o ímpeto da manufatura farmacêutica e as tendências de preços observadas, e as grandes variações foram revisadas e corrigidas se as premissas não se sustentassem.

Antes da aprovação final, o trabalho passa por uma revisão passo a passo dos analistas, na qual cálculos, lógica de unidades e movimentos ano a ano são reverificados quanto a anomalias. Quando uma nova atualização de política, uma mudança significativa de capacidade ou uma oscilação inusitada de matéria-prima é detectada, a equipe entra novamente em contato com as fontes para confirmar o que mudou e como isso deve ser refletido. Os relatórios são atualizados anualmente, e eventos relevantes desencadeiam atualizações intermediárias, seguidas de uma revisão final antes da entrega para garantir que os clientes recebam a visão mais recente.

Comparação do Dimensionamento do Mercado de Embalagens Farmacêuticas da Índia da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para embalagens farmacêuticas na Índia podem diferir mesmo quando o tema parece idêntico, porque as empresas escolhem diferentes níveis de embalagem, inclusões de produtos e premissas de precificação. O momento também importa, já que um estudo ancorado em um ano-base ou taxa de conversão diferente pode alterar o valor reportado em USD.

A principal lacuna vem de como a embalagem terciária e os serviços de embalagem adjacentes são contabilizados, sendo que a Mordor Intelligence trata o mercado como receita proveniente de produtos de embalagem vendidos para uso farmacêutico (primária, secundária e terciária) e mantém o valor de máquinas e serviços não relacionados a produtos fora do total, o que altera o tamanho comparável em relação a fontes que misturam gastos mais amplos com embalagem.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,14 bilhões de USD (2025) | |

| Editora do Setor A | 2,02 bilhões de USD (2025) | Utiliza, na prática, um conjunto de gastos mais restrito, o que pode ocorrer quando partes do valor de embalagem secundária e terciária são tratadas de forma inconsistente, e quando os preços são calculados em média para um número menor de formatos de embalagem. |

| Mesa de Insights de Embalagens B | 4,79 bilhões de USD (2024) | Ancora o mercado a um ano-base diferente e a uma janela de projeção mais longa, e a linguagem de escopo é mais ampla, o que pode incluir categorias de aplicação mistas e uma progressão de preços assumida mais rápida. |

Observando a dispersão, as maiores diferenças vêm do que é contabilizado como valor de embalagem e de como o ano-base e a precificação são definidos. Nossa abordagem permanece rastreável, já que cada total está vinculado a indicadores de demanda visíveis, premissas validadas por tipo de embalagem e verificações repetíveis sobre precificação e mix de formatos.

Principais Questões Respondidas no Relatório

Que valor atingirá a embalagem farmacêutica na Índia até 2031?

Está projetado para atingir USD 8,18 bilhões até 2031, aumentando de USD 5,14 bilhões em 2025 e USD 5,55 bilhões em 2026.

Qual nível de embalagem contribui com a maior receita na Índia?

Os formatos primários respondem por 59,60% da receita de 2025 graças aos requisitos de contato direto com medicamentos e às regras de serialização.

Por que as organizações de embalagem por contrato estão ganhando participação?

As empresas farmacêuticas estão terceirizando para OECs especializadas que oferecem expertise em conformidade e capacidade flexível, levando a uma CAGR de 9,55% para o segmento.

Como os mandatos de sustentabilidade estão influenciando as escolhas de materiais?

As regras de Responsabilidade Estendida do Produtor exigem 30% de conteúdo reciclado agora e 60% até 2027-28, estimulando a adoção de garrafas rígidas de PCR e filmes de PET reciclado.

Qual estado indiano é o principal polo de embalagem farmacêutica?

Gujarat abriga aproximadamente um terço da produção nacional de medicamentos e ancora um denso cluster de fornecedores de embalagem, auxiliado por portos de mar aberto e incentivos de política.

Página atualizada pela última vez em: