Tamanho e Participação do Mercado de Embalagem de LED da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem de LED da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagem de LED da Ásia-Pacífico cresça de USD 9,08 bilhões em 2025 para USD 9,53 bilhões em 2026 e está previsto para atingir USD 12,55 bilhões até 2031 a uma CAGR de 5,66% no período 2026-2031. A demanda está se deslocando da iluminação de commodities para embalagens de Mini LED e Micro LED de alta densidade que suportam televisores premium, wearables de realidade aumentada e faróis de feixe adaptativo. A China permanece como âncora de volume, mas programas de incentivo localizados na Índia e no Sudeste Asiático estão redistribuindo nova capacidade e intensificando a concorrência regional. O gerenciamento térmico, a precisão de transferência em massa e a integração de drivers tornaram-se os principais impulsionadores de valor, elevando a intensidade de capital e criando barreiras de entrada para empresas menores. Fabricantes de painéis e fornecedores automotivos de primeiro nível estão integrando verticalmente as atividades de embalagem para garantir a segurança do fornecimento, reduzir o tempo de comercialização e capturar margens de componentes.

Principais Conclusões do Relatório

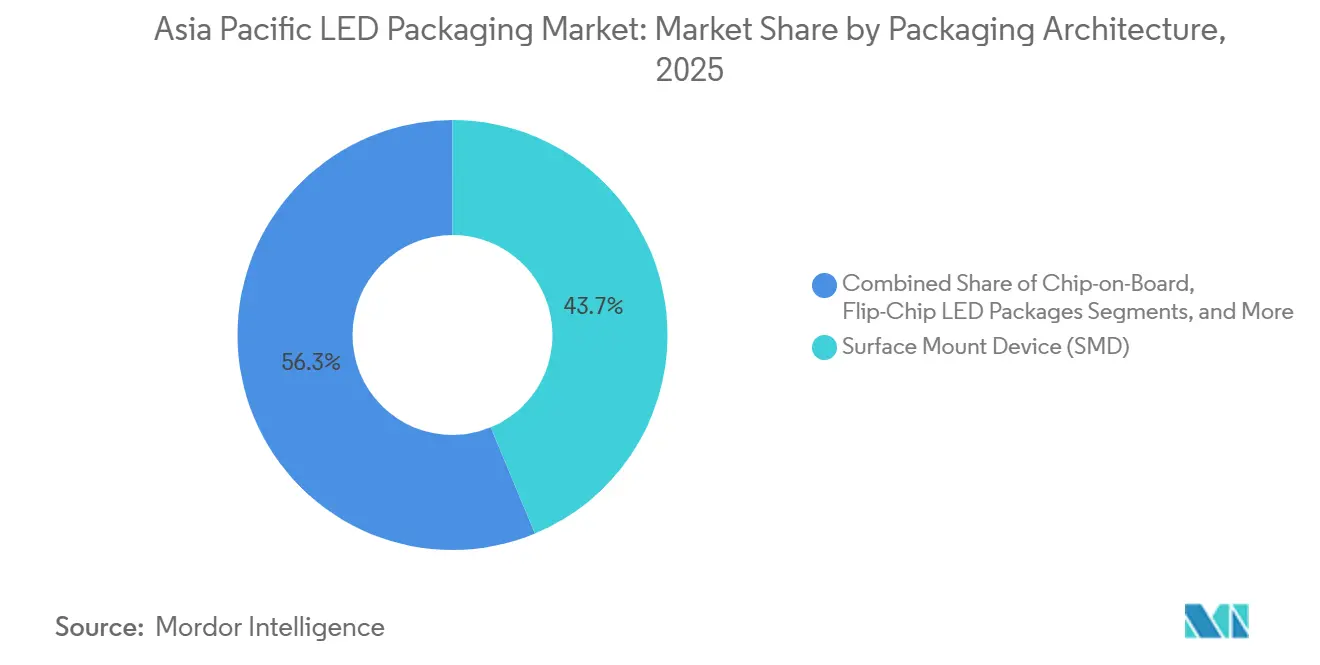

- Por arquitetura de embalagem, os pacotes de Dispositivo de Montagem em Superfície lideraram com 43,74% de participação na receita em 2025, enquanto as soluções de Pacote em Escala de Chip estão avançando a uma CAGR de 6,28% até 2031.

- Por classe de potência, os LEDs de média potência capturaram 39,38% da participação do mercado de embalagem de LED da Ásia-Pacífico em 2025, enquanto os dispositivos de alta potência devem se expandir a uma CAGR de 6,21% até 2031.

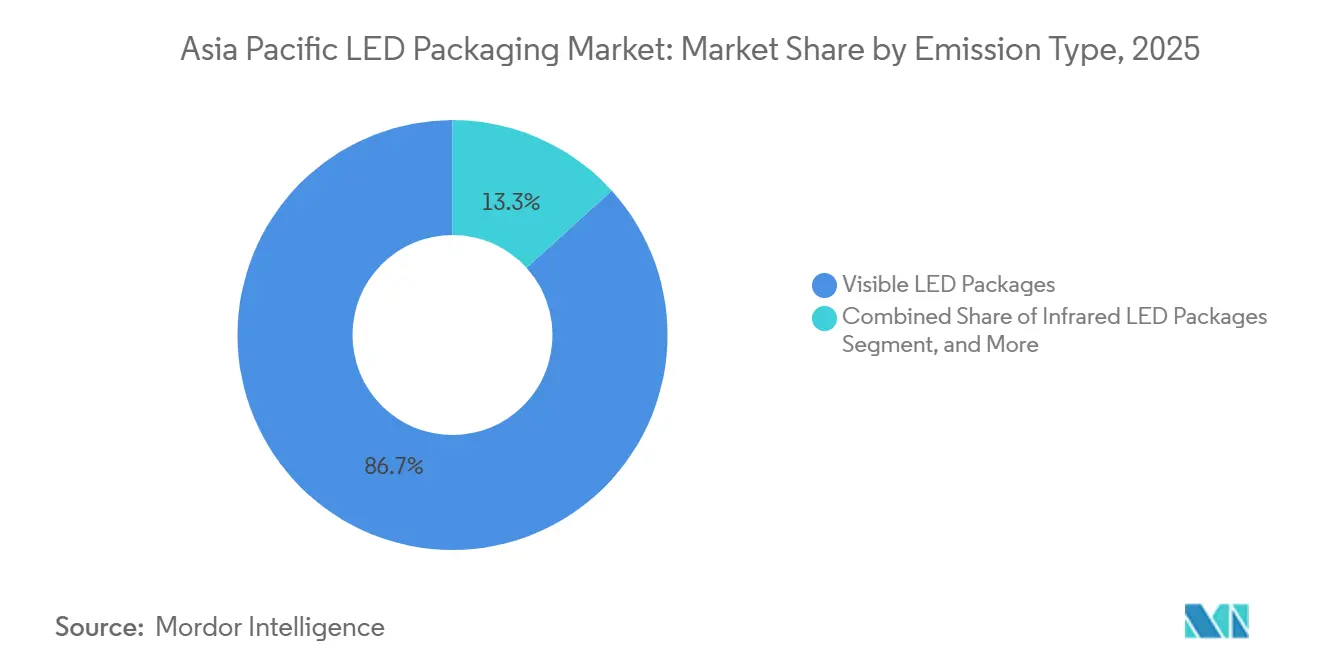

- Por tipo de emissão, os LEDs visíveis dominaram o volume com 86,73% em 2025; os pacotes ultravioleta representam a fatia de crescimento mais rápido a uma CAGR de 6,15% até 2031.

- Por química de materiais, os substratos responderam por 34,95% dos gastos em 2025, mas os fosforos e revestimentos estão crescendo mais rapidamente a uma CAGR de 5,99% até 2031.

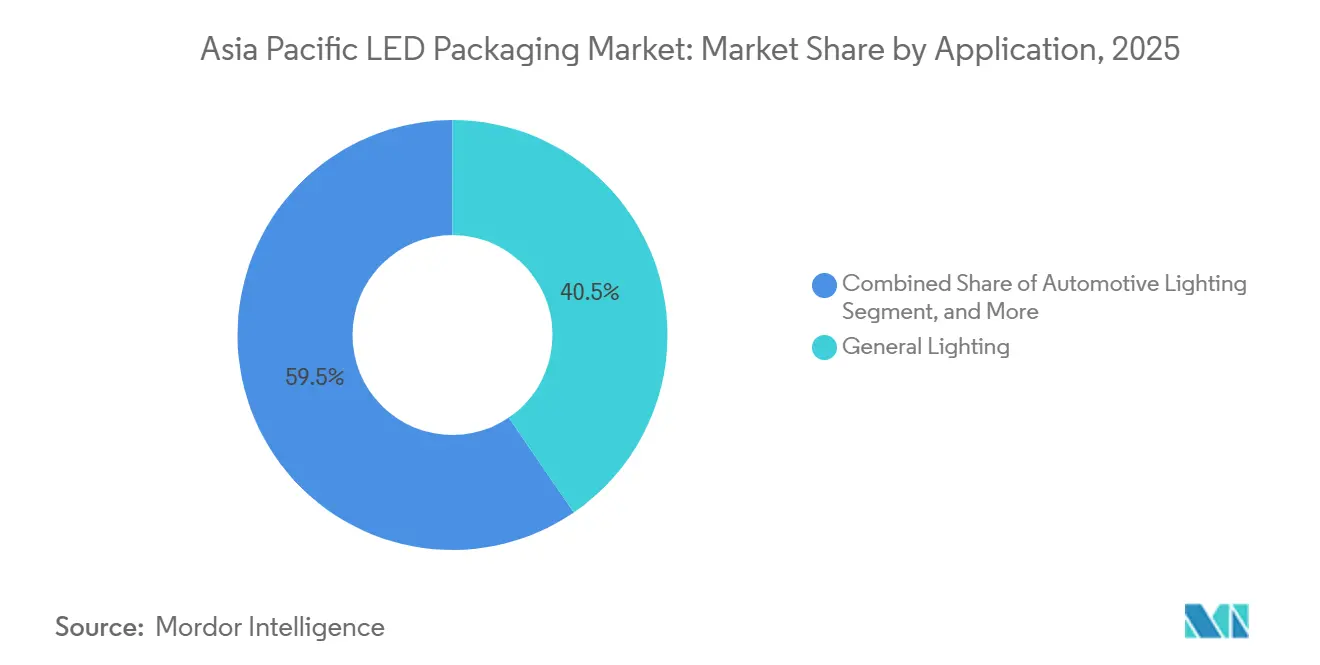

- Por aplicação, a iluminação geral detinha 40,47% de participação em 2025, e a iluminação automotiva registra a maior CAGR projetada de 5,91% no período 2026-2031.

- Por geografia, a China detinha 50,88% de participação em 2025 e a Índia representa o mercado de crescimento mais rápido a uma CAGR de 5,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagem de LED da Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Rápida de Retroiluminação Mini-LED e Micro-LED | +1.2% | China, Coreia do Sul, Japão; expansão para a Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Mandatos Governamentais de Eficiência Energética Impulsionando a Adoção de LED | +0.9% | China, Índia, Japão; harmonização regulatória em toda a ASEAN | Curto prazo (≤ 2 anos) |

| Queda do Preço Médio de Venda de Embalagens de LED por Meio de Economias de Escala | +0.7% | Global, com efeitos mais fortes nos clusters de fabricação da China | Longo prazo (≥ 4 anos) |

| Crescente Penetração de LED Automotivo em Faróis e ADAS | +1.3% | China, Coreia do Sul, Japão; ganhos orientados à exportação na Tailândia e no Vietnã | Médio prazo (2-4 anos) |

| Incentivos de Localização para Linhas de Embalagem Avançada na China e na Índia | +0.8% | China, Índia; efeitos secundários na Malásia e no Vietnã | Médio prazo (2-4 anos) |

| Surgimento de CSP de Flip-Chip para Personalização de Iluminação em Horticultura | +0.4% | China, Japão, Índia; adoção de nicho em fazendas verticais do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Retroiluminação Mini-LED e Micro-LED

Os fabricantes de televisores aceleraram a penetração do Mini LED para aproximadamente 10% das remessas regionais em 2026, à medida que os subsídios de eficiência energética na China recompensam aparelhos em conformidade com o Nível 1. A Samsung introduziu seis tamanhos de TV Micro RGB que eliminam filtros de cor e oferecem certificação de gama completa BT.2020, reforçando o movimento em direção à integração em nível de chip.[1]LEDINSIDE, "Linha de TV Micro RGB Samsung 2026," ledinside.com Montadoras, da Xiaomi à BMW, estão comprometidas com displays de cockpit Mini LED que excedem 4.000 nits, expandindo a demanda por embalagens de alto brilho que gerenciam temperaturas de junção elevadas. A mudança favorece módulos de chip-on-board e de substrato de vidro, levando os fabricantes de painéis a internalizar a embalagem e forçando fornecedores independentes a se especializarem em equipamentos de transferência em massa de alto rendimento. A receita de Micro LED dobrou para USD 105,4 milhões em 2026, e as remessas de AR de visão próxima estão projetadas em 21 milhões de unidades até 2030, preparando o terreno para uma inovação sustentada em embalagens.

Mandatos Governamentais de Eficiência Energética Impulsionando a Adoção de LED

O padrão de março de 2026 da China ampliou a cobertura para luminárias de destaque, luminárias de grande altura e produtos inteligentes com um limite de espera de 0,5 watt, apertando as linhas de base de eficácia em toda a construção comercial.[2]RCGEOTECH, "Padrão Chinês de Eficiência Energética de LED 2026," rcgeotech.com O Japão determinou 100% de iluminação LED nas rodovias nacionais até 2030 para cumprir as metas de descarbonização. O esquema de Incentivo Vinculado à Produção da Índia desbloqueou INR 10.478 crores (USD 1,26 bilhão) para localização, com o objetivo de elevar o valor agregado doméstico para 75-80%. Protocolos de teste divergentes entre a Ásia e a Europa obrigam os exportadores a qualificar duplamente os produtos, estimulando a demanda por embalagens de chip-on-board que superam 150 lúmens por watt.

Queda do Preço Médio de Venda de Embalagens de LED por Meio de Economias de Escala

A aquisição em massa no âmbito do Programa de Iluminação Eficiente Doméstica da Índia reduziu os preços das lâmpadas em 75%, demonstrando como os compromissos de volume comprimem as margens de embalagem a montante.[3]LEDINSIDE, "Análise da Queda de Preço de Lâmpadas LED na Índia," ledinside.com A Zhaochi da China agora embarca aproximadamente 12.000 quilopeças de mini-RGB mensalmente enquanto opera 1,1 milhão de wafers de quatro polegadas, destacando a escala necessária para a liderança de preços. As peças CSP de flip-chip da Bridgelux atingem 209 lm/W a 350 mA, eliminando fios de ligação para reduzir os custos de material e melhorar o desempenho térmico. A pressão está forçando os fornecedores de médio porte a consolidar ou migrar para nichos de ultravioleta, automotivo ou horticultura, onde os obstáculos de qualificação moderam a erosão de preços.

Crescente Penetração de LED Automotivo em Faróis e ADAS

A receita de feixe de condução adaptativo atingiu USD 4,52 bilhões em 2025 e está crescendo a 24,5% globalmente, com a Ásia-Pacífico registrando a subida mais acentuada de 28,7% à medida que as montadoras chinesas e coreanas implantam matrizes de pixels para rivalizar com as marcas europeias. A Nichia e a Infineon co-desenvolveram um motor Micro LED de 16.384 pixels que incorpora ICs de driver, permitindo o escurecimento por pixel e o monitoramento térmico no chip. O módulo de pixel ultrafino da LG Innotek reduz a espessura para 0,12 polegada, abrindo a integração em grades e para-choques para comunicação veículo-a-tudo. À medida que os rendimentos aumentam e a integração de drivers reduz os custos da lista de materiais, o prêmio de custo em relação ao halogênio diminui, apontando para a adoção mainstream em carros de médio porte até 2028.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CapEx Inicial para Equipamentos de Embalagem Avançada | -0.6% | China, Índia, Sudeste Asiático; agudo para pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Desafios de Gerenciamento Térmico em Embalagens de Alta Potência | -0.5% | Global, com maior impacto nos segmentos automotivo e industrial | Médio prazo (2-4 anos) |

| Restrições de Fornecimento de Fósforo por Gargalos de Terras Raras | -0.7% | Global, com desafios agudos de fornecimento fora da China | Médio prazo (2-4 anos) |

| Penhasco de Expiração de Patentes Criando Pressões de Preços | -0.4% | China, Taiwan, Índia; menor impacto no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx Inicial para Equipamentos de Embalagem Avançada

A C Sun investiu NT 1,48 bilhão (USD 46,9 milhões) em um novo local em Taichung para ferramentas de embalagem avançada orientadas por IA, sublinhando o alto desembolso necessário para precisão de posicionamento de Micro LED de ±1 µm. A filial tailandesa da Wuxi NOVO apoia clientes regionais com automação de retroiluminação Mini LED, mas mesmo a montagem por contrato agora exige robótica proprietária que muitas pequenas empresas não conseguem financiar.[4]WUXI NOVO, "Fábrica de Automação na Tailândia," wuxinovo.com A NationStar planeja CNY 970,1 milhões (USD 116,4 milhões) em seis projetos de Mini e Micro LED, com períodos de retorno de 7 a 8 anos, desencorajando novos entrantes tardios. Essa economia canaliza a nova capacidade para grandes conglomerados ou joint ventures que podem amortizar as ferramentas em múltiplas linhas de produtos.

Desafios de Gerenciamento Térmico em Embalagens de Alta Potência

O fluxo de calor em LEDs de grau automotivo pode exceder 85 W cm⁻², com 70-85% da potência de entrada dissipada como calor. As simulações mostram que adicionar 9 vias de cobre em FR-4 reduz a temperatura de junção de 129 °C para cerca de 71 °C, mas os ganhos se estabilizam além de 16 vias, levando os projetistas a migrar para substratos de nitreto de alumínio a um custo mais elevado. O chip-on-board em PCBs de núcleo metálico reduz a resistência térmica da embalagem, mas introduz desafios à uniformidade óptica durante o revestimento de fósforo. As matrizes de pixels automotivos compactam 16.384 Micro LEDs em espaços compactos de faróis, tornando obrigatório o co-design de drivers, substratos e dissipadores de calor e aumentando os custos do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Embalagem: CSP Ganha Espaço à Medida que SMD Amadurece

Os pacotes de Dispositivo de Montagem em Superfície responderam por 43,74% do tamanho do mercado de embalagem de LED da Ásia-Pacífico em 2025, mantendo a dominância em luminárias de iluminação geral e displays de iluminação de borda. A receita do Pacote em Escala de Chip está avançando a uma CAGR de 6,28% até 2031, à medida que os designs de flip-chip eliminam submontagens cerâmicas, reduzem a lista de materiais e diminuem a resistência térmica. Os fabricantes de painéis na China estão cada vez mais implantando barras Mini LED de chip-on-board em televisores de 75 polegadas ou mais, comprimindo a cadeia de suprimentos e deslocando os pools de lucro para longe dos empacotadores independentes. Os fornecedores automotivos japoneses e coreanos preferem layouts de flip-chip que simplificam a inspeção óptica automatizada e suportam a detecção de corrente por LED, um pré-requisito para faróis qualificados pela AEC.

A erosão contínua de custos do CSP decorre do alto rendimento em nível de wafer e de menos etapas de montagem, mas a confiabilidade sob exposição ao enxofre e alta umidade continua sendo uma preocupação para sinalização externa. Os produtores de SMD estão respondendo com atualizações de composto de moldagem epóxi e ópticas secundárias, mas as diferenças de preço persistem. O setor de embalagem de LED da Ásia-Pacífico agora observa um modelo de duas vias: linhas de SMD de commodities operam em hiperescala no Delta do Rio das Pérolas, enquanto as linhas de CSP co-localizadas com o fluxo de back-end de drivers em Jiangsu e Taiwan se concentram em segmentos críticos de desempenho. Os fornecedores sem expertise avançada em transferência em massa ou flip-chip enfrentam mercados endereçáveis em encolhimento à medida que os segmentos de display e automotivo internalizam a embalagem.

Por Classe de Potência: Alta Potência Cresce com a Demanda Automotiva

As peças de média potência variando de 0,5-1 W capturaram 39,38% da participação do mercado de embalagem de LED da Ásia-Pacífico em 2025. Os componentes de alta potência acima de 1 W estão crescendo mais rapidamente a uma CAGR de 6,21%, pois os faróis de feixe adaptativo exigem densidade de lúmens robusta. A otimização de vias térmicas permite que determinadas pegadas de média potência avancem sobre nichos de grande altura interna; no entanto, as especificações automotivas ainda exigem substratos cerâmicos ou de núcleo metálico que suportem ciclos de -40 °C a 125 °C.

As matrizes de ultrapotência acima de 3 W atendem a arenas esportivas e estufas de horticultura onde o número de luminárias deve ser minimizado. As montadoras avaliam emissores únicos de alta potência em relação a conjuntos de média potência agrupados: os conjuntos reduzem os pontos quentes térmicos, mas aumentam a contagem de canais do driver e a complexidade do alinhamento óptico. Os fornecedores que abrangem o espectro completo de potência se protegem contra essas escolhas de arquitetura e garantem volume independentemente da seleção de design da montadora.

Por Tipo de Emissão: Embalagens UV Aceleram com a Demanda por Desinfecção

Os LEDs visíveis representaram 86,73% das remessas em 2025, sustentados por produtos convertidos por fósforo branco para iluminação geral, displays e flash de celular. Os dispositivos ultravioleta, embora de nicho, estão crescendo a uma CAGR de 6,15% à medida que as proibições de lâmpadas de mercúrio sob a Convenção de Minamata aceleram a adoção de UVC em sistemas municipais de água. O LED UV profundo de 7,4% de eficiência de parede a parede da Nichia a 280 nm sinaliza uma mudança significativa na eficácia germicida por watt.

A confiabilidade das embalagens UV depende de lentes de quartzo ou vidro que resistem à descoloração induzida por fótons. A contração do encapsulante sob UVC de alto fluxo pode reduzir a saída radiante em 30% ao longo de 10.000 h se não for tratada com revestimentos de fluoropolímero. O sucesso do segmento, portanto, depende tanto da inovação em materiais quanto da eficiência do chip. Os fornecedores de peças visíveis com cadeias de suprimento de epóxi estabelecidas devem investir em novas químicas ou arriscar perder a oportunidade de UV.

Por Química de Materiais: Fósforos Superam Substratos

Os substratos consumiram 34,95% dos gastos com materiais em 2025, com a safira liderando a epitaxia de azul e UV, enquanto o carboneto de silício e o nitreto de alumínio capturam nichos de alta potência. Os fósforos e revestimentos, que estão se expandindo a uma CAGR de 5,99%, se beneficiam da demanda por espectros ajustáveis em iluminação centrada no ser humano e em horticultura. Os controles de exportação da China em outubro de 2025 sobre ítrio, európio e cério quadruplicaram os preços fora da China, levando os empacotadores a assinar contratos de fornecimento de longo prazo ou explorar formulações com baixo teor de terras raras.

A inovação em substratos se concentra em plataformas de silício que permitem a integração monolítica de drivers, mas a incompatibilidade de rede com o nitreto de gálio ainda limita a eficiência quântica externa. As placas cerâmicas com condutividade térmica acima de 170 W m-K comandam prêmios em iluminação de grau automotivo. A inflação do custo de materiais é, portanto, bifurcada: a escassez de terras raras eleva os preços dos fósforos, enquanto as cerâmicas avançadas aumentam a lista de materiais inicial, mas reduzem o custo total de propriedade ao melhorar a manutenção de lúmens.

Por Aplicação: Iluminação Automotiva Supera a Iluminação Geral

A iluminação geral manteve uma participação de 40,47% em 2025, embora os ciclos de substituição estejam se alongando à medida que as luminárias classificadas para 50.000 h saturam os mercados maduros. A iluminação automotiva é agora o segmento de crescimento mais rápido, com uma CAGR de 5,91%, impulsionada pela diferenciação de marca de veículos elétricos por meio de feixes adaptativos e clusters de cockpit Micro LED. A retroiluminação de displays está fazendo a transição para grades Mini LED de iluminação direta em televisores premium, auxiliada pelos subsídios de eficiência energética da China, enquanto as montadoras de smartphones avaliam Mini LED versus OLED em custo e risco de queima de imagem.

As especialidades industriais — incluindo cura UV, visão de máquina e fototerapia médica — comandam margens brutas de dois dígitos, mas representam menos de 10% do volume de embalagens. Os fornecedores que equilibram linhas de SMD de alto volume com programas automotivos ou UV sob medida se isolam da ciclicidade em qualquer segmento único. No entanto, os ciclos de qualificação no setor automotivo têm em média 24-30 meses, bloqueando os fornecedores cedo e limitando as oportunidades de troca para os entrantes tardios.

Análise Geográfica

A China controlou cerca de metade da receita regional em 2025 com base em players totalmente integrados como a Sanan Optoelectronics e a NationStar. A Sanan escalou seu local em Hubei para 130.000 wafers de LED de 4 polegadas e 2.000 wafers de Micro LED de 6 polegadas por mês, e tem como meta 75.000 wafers adicionais de 4 polegadas e 1.000 wafers adicionais de 6 polegadas até o final de 2026, mantendo o rendimento em 99,99% e precisão de posicionamento de ±1 µm. A NationStar, segunda em LEDs de cores completas no mercado doméstico, está levantando uma reserva de CNY 970,1 milhões (USD 116,4 milhões) para capacidade de Mini LED, módulos de sensoriamento e dispositivos automotivos. O 15º Plano Quinquenal da China enfatiza a autossuficiência em semicondutores, enquanto os controles estendidos de exportação de terras raras apertam a dependência estrangeira do ítrio e európio domésticos.

O Japão fornece nichos de alto desempenho ancorados pela Nichia, Toyoda Gosei e Stanley Electric. O centro automotivo da Nichia em Aachen une a proximidade com as montadoras europeias ao know-how de processo japonês, sublinhando a P&D orientada à exportação. Os mandatos governamentais de iluminação viária exigem 100% de adoção de LED nas rodovias nacionais até 2030, elevando ainda mais a demanda doméstica. Os fornecedores japoneses terceirizam a produção de commodities para o Sudeste Asiático, mas mantêm as linhas ultravioleta e especiais em casa para proteger a propriedade intelectual.

A Índia é a geografia de crescimento mais rápido com uma CAGR de 5,87%. O Incentivo Vinculado à Produção e o Esquema de Fabricação de Componentes Eletrônicos juntos alocam mais de INR 239,7 bilhões (USD 2,98 bilhões) em benefícios, atraindo multinacionais que buscam diversificação China-mais-um. O investimento atualizado de INR 25 crores (USD 3 milhões) da Calcom Vision desbloqueia faixas de incentivo mais altas e amplia seu portfólio de módulos. As lacunas de infraestrutura — nomeadamente a confiabilidade de energia e a profundidade de matérias-primas — permanecem como gargalos, mas os roteiros de fabricação em fases visam 75-80% de valor agregado local até 2029.

Tailândia, Vietnã e Malásia estão evoluindo de centros de montagem para testes de maior valor e integração de módulos. A Sunlight Lighting está injetando RMB 324 milhões (USD 38,9 milhões) em uma fábrica tailandesa certificada pelo BOI para isenções fiscais e 100% de propriedade estrangeira. A parceria OMINSU da Seoul Semiconductor posiciona o Vietnã para exportar lâmpadas sem driver e de espectro natural. No entanto, a região ainda importa a maioria dos chips de LED e fósforos da China, expondo-a a riscos comerciais a montante.

A Coreia do Sul e Taiwan contribuem com inovação centrada em displays. A expansão de KRW 100 bilhões (USD 67,9 milhões) da LG Innotek em Gwangju apoia processadores de aplicação automotiva, enquanto a linha de TV Micro RGB de seis tamanhos da Samsung valida a escalabilidade de transferência em massa de chips sub-100 µm. Os empacotadores taiwaneses se consolidam e migram para Mini e Micro LED, mas enfrentam crescente integração vertical por fabricantes de painéis do continente, pressionando as casas independentes a menos que garantam IP proprietário de aumento de rendimento.

Cenário Competitivo

O mercado de embalagem de LED da Ásia-Pacífico é moderadamente fragmentado, com os cinco principais fornecedores respondendo por uma alta participação combinada. A Sanan Optoelectronics aproveita chips de commodities em hiperescala e linhas avançadas de Micro LED, enquanto a NationStar alavanca qualificações em display e automotivo. A Nichia protege sua dominância em iluminação ultravioleta e especial por meio de um extenso portfólio de patentes e liderança em eficácia com IRC acima de 70. A Samsung integra chips em displays Micro LED acabados por meio de módulos, retendo margens em sua cadeia de valor. A Everlight migra para os segmentos automotivo e industrial para escapar das guerras de preços na iluminação geral.

Os fabricantes de painéis BOE, TCL, CSOT e Tianma estão integrando verticalmente a montante para capturar as margens de Mini e Micro LED, ameaçando desintermediar os empacotadores tradicionais, a menos que esses fornecedores desenvolvam métodos proprietários de transferência em massa ou se concentrem em domínios como UV, onde a integração de painéis oferece vantagem limitada. As capacidades tecnológicas — análise de rendimento por IA em linha, inspeção óptica automatizada e feedback de corrente por LED — constituem a nova moeda competitiva. O motor de 16.384 pixels da Nichia-Infineon ilustra como a colaboração profunda em eletrônica eleva a barreira de entrada.

O risco de litígio persiste à medida que os licenciantes incumbentes protegem a propriedade intelectual. A Seoul Semiconductor e a Nichia continuam a buscar liminares de componentes e produtos finais contra empresas chinesas e taiwanesas que supostamente infringem patentes, impondo encargos de conformidade às montadoras de televisores e lâmpadas. A erosão do preço médio de venda nos SMDs convencionais está acelerando a consolidação — a Sanan registrou seu primeiro prejuízo anual desde 2008 à medida que os subsídios diminuíram, destacando a urgência da migração de portfólio para carboneto de silício, circuitos integrados e embalagens de grau automotivo. As oportunidades de espaço em branco residem na iluminação centrada no ser humano de espectro ajustável, holofotes de estádio de ultrapotência e módulos IoT com driver integrado na embalagem.

Líderes do Setor de Embalagem de LED da Ásia-Pacífico

Nichia Corporation

OSRAM Licht AG

Seoul Semiconductor Co. Ltd

Samsung Electronics Co. Ltd

Everlight Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Sanan Optoelectronics escalou a capacidade de Hubei para 130.000 wafers de LED de 4 polegadas e 2.000 wafers de Micro LED de 6 polegadas por mês, visando expansão adicional até o final do ano.

- Março de 2026: A Sunlight Lighting confirmou investimento de RMB 324 milhões (USD 38,9 milhões) para estabelecer uma fábrica na Tailândia sob incentivos do BOI.

- Fevereiro de 2026: A C Sun adquiriu um local em Taichung por NT 1,48 bilhão (USD 46,9 milhões) para construir linhas de equipamentos de embalagem avançada habilitadas por IA.

- Janeiro de 2026: A LG Innotek alocou KRW 100 bilhões (USD 67,9 milhões) para sua planta de módulos de processador de aplicação automotiva em Gwangju, prevista para conclusão em dezembro de 2026.

Escopo do Relatório do Mercado de Embalagem de LED da Ásia-Pacífico

O Mercado de Embalagem de LED da Ásia-Pacífico refere-se ao setor focado no design, desenvolvimento e produção de soluções de embalagem de LED na região Ásia-Pacífico. A embalagem de LED envolve o encapsulamento de chips de LED para protegê-los de fatores ambientais, melhorar o desempenho e permitir a integração em diversas aplicações.

O Relatório do Mercado de Embalagem de LED da Ásia-Pacífico é Segmentado por Arquitetura de Embalagem (Dispositivo de Montagem em Superfície, Chip-on-Board, Pacote em Escala de Chip, Pacotes de LED de Flip-Chip, Pacote Duplo em Linha e Outros), Classe de Potência (Baixa Potência, Média Potência, Alta Potência e Ultrapotência), Tipo de Emissão (Embalagens de LED Visível, Embalagens de LED Infravermelho e Embalagens de LED Ultravioleta), Química de Materiais (Substratos, Encapsulamento, Ligação e Fixação de Chip e Fósforos e Revestimentos), Aplicação (Iluminação Geral, Iluminação Automotiva, Display e Retroiluminação, Eletrônicos de Consumo e Industrial e Especialidade) e Geografia (China, Japão, Índia, Sudeste Asiático e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em USD.

| Dispositivo de Montagem em Superfície (SMD) |

| Chip-on-Board (COB) |

| Pacote em Escala de Chip (CSP) |

| Pacotes de LED de Flip-Chip |

| Pacote Duplo em Linha (DIP / Furo Passante) |

| Outros, Arquitetura de Embalagem |

| Baixa Potência (Menos de 0,5 W) |

| Média Potência (0,5-1 W) |

| Alta Potência (1-3 W) |

| Ultrapotência (Mais de 3 W) |

| Embalagens de LED Visível |

| Embalagens de LED Infravermelho |

| Embalagens de LED Ultravioleta |

| Substratos |

| Encapsulamento |

| Ligação e Fixação de Chip |

| Fósforos e Revestimentos |

| Iluminação Geral |

| Iluminação Automotiva |

| Display e Retroiluminação |

| Eletrônicos de Consumo |

| Industrial e Especialidade |

| China |

| Japão |

| Índia |

| Sudeste Asiático |

| Restante da Ásia-Pacífico |

| Por Arquitetura de Embalagem | Dispositivo de Montagem em Superfície (SMD) |

| Chip-on-Board (COB) | |

| Pacote em Escala de Chip (CSP) | |

| Pacotes de LED de Flip-Chip | |

| Pacote Duplo em Linha (DIP / Furo Passante) | |

| Outros, Arquitetura de Embalagem | |

| Por Classe de Potência | Baixa Potência (Menos de 0,5 W) |

| Média Potência (0,5-1 W) | |

| Alta Potência (1-3 W) | |

| Ultrapotência (Mais de 3 W) | |

| Por Tipo de Emissão | Embalagens de LED Visível |

| Embalagens de LED Infravermelho | |

| Embalagens de LED Ultravioleta | |

| Por Química de Materiais | Substratos |

| Encapsulamento | |

| Ligação e Fixação de Chip | |

| Fósforos e Revestimentos | |

| Por Aplicação | Iluminação Geral |

| Iluminação Automotiva | |

| Display e Retroiluminação | |

| Eletrônicos de Consumo | |

| Industrial e Especialidade | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da embalagem de LED da Ásia-Pacífico até 2031?

Prevê-se que atinja USD 12,55 bilhões até 2031, expandindo-se a uma CAGR de 5,66% a partir de 2026.

Qual segmento está se expandindo mais rapidamente dentro da embalagem de LED regional?

A iluminação automotiva apresenta a maior CAGR de 5,91%, impulsionada por faróis de feixe adaptativo e displays de cockpit.

Qual parcela do mercado de 2025 os pacotes de Dispositivo de Montagem em Superfície detinham?

Os SMDs responderam por 43,75% da receita em 2025.

Por que os Pacotes em Escala de Chip estão ganhando participação?

Os CSPs de flip-chip eliminam submontagens, reduzem o custo do sistema e melhoram os caminhos térmicos, possibilitando um crescimento de CAGR de 6,28%.

Qual país apresenta a taxa de crescimento geográfico mais rápida?

A Índia lidera com uma CAGR projetada de 5,87% até 2031, apoiada por incentivos vinculados à produção e programas de localização.

Página atualizada pela última vez em: