Tamanho e Participação do Mercado de Embalagens Plásticas do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.72% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas do Brasil por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens plásticas do Brasil aumente de USD 17,25 bilhões em 2025 para USD 17,48 bilhões em 2026 e atinja USD 19,04 bilhões até 2031, crescendo a um CAGR de 1,72% no período de 2026 a 2031. O aumento das taxas de recuperação e os mandatos de conteúdo reciclado, a vantagem no custo de matéria-prima proveniente do etanol de cana-de-açúcar e a demanda impulsionada pelo comércio eletrônico por formatos com melhor aproveitamento de espaço estão direcionando o mercado de volume puro para soluções de maior valor agregado. O Decreto Presidencial 12.688 obriga os conversores a atingir 22% de conteúdo reciclado pós-consumo até 2026, acelerando os investimentos em linhas de triagem por infravermelho próximo e descontaminação. Os esquemas de depósito de garrafas de bebidas em São Paulo e no Rio de Janeiro estão melhorando a pureza dos fardos de politereftalato de etileno, enquanto as proibições municipais de bandejas de poliestireno expandido estão direcionando os estabelecimentos de alimentação rápida para alternativas de fibra moldada e polipropileno. O polietileno de origem biológica derivado do etanol doméstico agora carrega um prêmio de um dígito sobre os graus fósseis, viabilizando usos em alimentos e varejo sensíveis ao preço sem corroer as margens dos conversores.

Principais Conclusões do Relatório

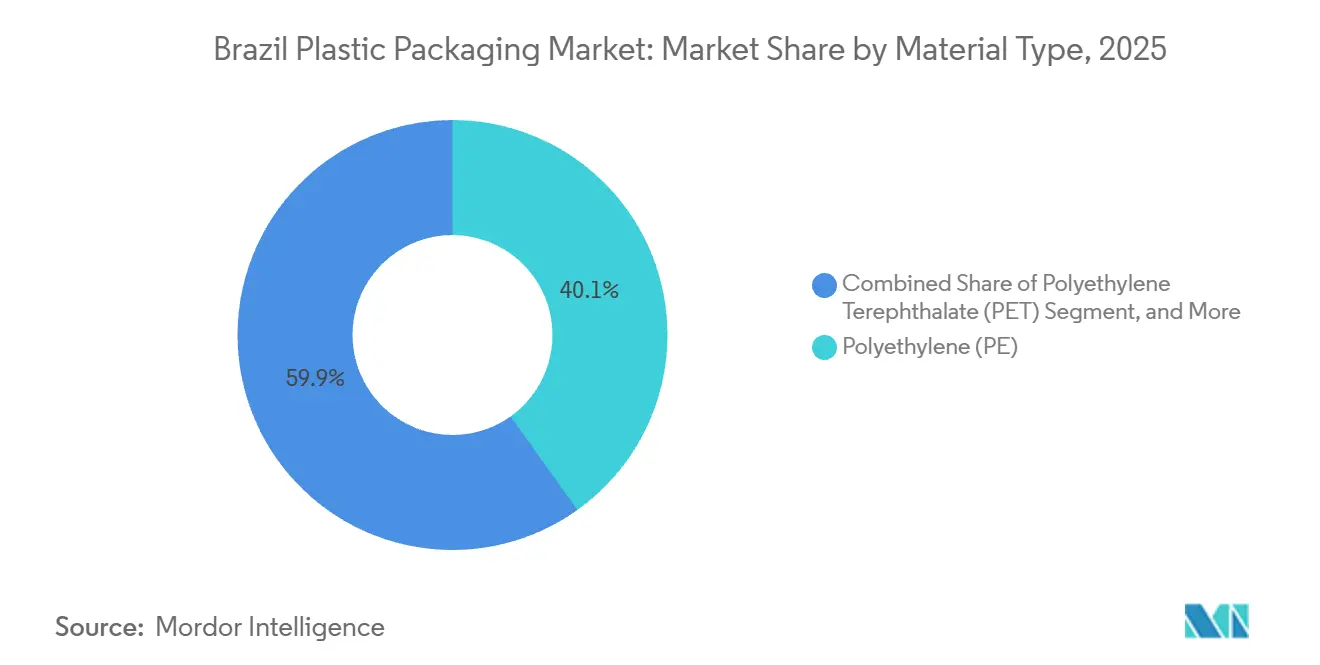

- Por tipo de material, o polietileno liderou com 40,13% da participação do mercado de embalagens plásticas do Brasil em 2025, enquanto o politereftalato de etileno deve registrar o CAGR mais rápido de 2,21% até 2031.

- Por tipo de embalagem, os formatos flexíveis responderam por 53,42% do tamanho do mercado de embalagens plásticas do Brasil em 2025, enquanto o segmento rígido deve ficar atrás, com as soluções flexíveis crescendo a um CAGR de 2,46%.

- Por forma do produto, sachês e pouches capturaram 37,37% de participação em 2025, mas filmes e envoltórios devem se expandir ao CAGR líder de mercado de 2,63% até 2031.

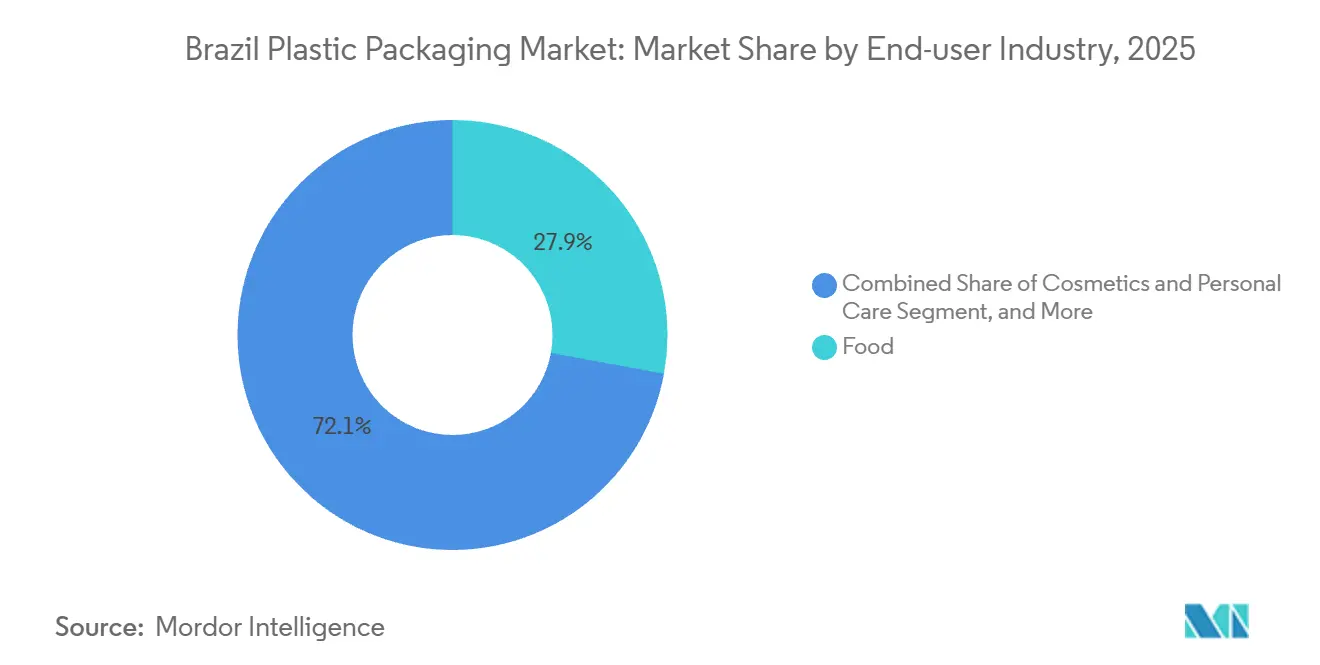

- Por setor do usuário final, o setor alimentício manteve a maior participação de 27,88% em 2025, e cosméticos e cuidados pessoais deve avançar ao CAGR mais rápido de 3,01%.

- Por processo de fabricação, a extrusão respondeu por 29,54% da participação de mercado em 2025, enquanto a termoformagem está posicionada para o maior CAGR de 3,12% com base na adoção de rotulagem em molde.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Materiais Sustentáveis da ANVISA e do CONAMA | +0.5% | Nacional, com aplicação antecipada em São Paulo, Rio de Janeiro e Brasília | Médio prazo (2 a 4 anos) |

| Expansão Rápida da Cadeia de Frio no Comércio Eletrônico | +0.4% | Nacional, concentrado nas regiões Sudeste e Sul | Curto prazo (até 2 anos) |

| Compromissos de Proprietários de Marcas para ≥ 25% de Resina Pós-Consumo até 2028 | +0.3% | Nacional, liderado por marcas multinacionais de bens de consumo de giro rápido e cosméticos | Médio prazo (2 a 4 anos) |

| Vantagem de Matéria-Prima Petroquímica do Etanol Doméstico | +0.2% | Nacional, ancorado pelos polos de etanol de São Paulo e Rio Grande do Sul | Longo prazo (≥ 4 anos) |

| Pilotos de Rastreabilidade Habilitados por Blockchain Elevando SKUs Premium | +0.1% | Nacional, adoção antecipada em cosméticos e alimentos premium | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais para Bioplásticos à Base de Bagaço | +0.1% | Nacional, pesquisa e desenvolvimento em São Paulo e Minas Gerais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Materiais Sustentáveis da ANVISA e do CONAMA

O Decreto Presidencial 12.688 instituiu metas de logística reversa juridicamente vinculantes, obrigando 32% de recuperação e 22% de conteúdo reciclado pós-consumo até 2026.[1]Planalto, "Decreto nº 12.688, de 18 de Dezembro de 2024," planalto.gov.br A nota técnica complementar da ANVISA RDC 326/2024 autoriza o politereftalato de etileno reciclado e o polietileno de alta densidade em contato direto com alimentos, desde que os conversores validem a rastreabilidade em circuito fechado e a conformidade de migração sob a ISO 15632. Os conversores estão, portanto, se reequipando com sistemas de triagem por infravermelho próximo e descontaminação super-limpa que atendem aos rigorosos limites de grau alimentício. Os proprietários de marcas correm o risco de penalidades por alegações de conteúdo reciclado não verificáveis, pressionando-os a recorrer a fornecedores certificados. O Projeto de Lei PL 5321/2025 pendente visa consolidar níveis mínimos de conteúdo reciclado, sinalizando que as metas voluntárias provavelmente se tornarão estatutárias na próxima década.

Expansão Rápida da Cadeia de Frio no Comércio Eletrônico

A penetração do comércio eletrônico de alimentos no Brasil atingiu 8% do varejo alimentar em 2025, dobrando desde 2020, à medida que os consumidores preferem a entrega em domicílio de proteínas refrigeradas e laticínios. Os centros de distribuição agora especificam pouches flexíveis de alta barreira que prolongam a vida útil em temperatura ambiente de quatro para doze horas, reduzindo a dependência de veículos refrigerados e diminuindo os gastos com diesel. O laminado de papel-polietileno AmFiber da Amcor chegou no início de 2025 para atender a esse nicho, oferecendo reciclabilidade na calçada onde a coleta de fibra mista está disponível. Subsídios governamentais no valor de BRL 500 milhões (USD 95 milhões) no âmbito de um roteiro de biorrefinaria de maio de 2025 apoiam plantas-piloto para revestimentos de barreira de base biológica que podem substituir o álcool etileno-vinílico importado em três anos. Esses desenvolvimentos reforçam a demanda por embalagens flexíveis mais leves e com melhor aproveitamento de espaço.

Compromissos de Proprietários de Marcas para ≥ 25% de Resina Pós-Consumo até 2028

O Grupo Boticário e a Natura firmaram compromissos públicos de adquirir pelo menos 25% de resina pós-consumo até 2028, desencadeando uma demanda de compras que reformula as cadeias de suprimento de resina.[2]Prefeitura de São Paulo, "Lei Municipal – Proibição de EPS," prefeitura.sp.gov.br A Braskem respondeu reservando 30% de sua capacidade de polietileno para graus mecânicos e de origem biológica até 2027. No entanto, o polipropileno reciclado de grau alimentício permanece escasso porque sua baixa densidade dificulta a separação automática, deixando os conversores dependentes de insumos virgens. Sem o licenciamento local da tecnologia de dissolução avançada da NextLooPP, a lacuna de circularidade para copos de iogurte e bandejas para micro-ondas persiste.

Vantagem de Matéria-Prima Petroquímica do Etanol Doméstico

A planta de polietileno de base biológica de 260.000 t/a da Braskem em Triunfo obtém etanol sob contratos de preço fixo que desvinculam os preços da resina das oscilações do petróleo Brent, reduzindo o prêmio sobre os graus fósseis para aproximadamente 5%. A Reforma Tributária de 2025 proporcionou uma redução de 60% na tributação para plásticos de origem biológica, inclinando ainda mais a economia de custos, enquanto a Taxonomia Sustentável Brasileira agora qualifica tais resinas para financiamento por títulos verdes. Esses incentivos fiscais sustentam planos de desgargalamentos em instalações existentes que poderiam elevar a produção doméstica de biopolietileno para além de 350.000 t/a até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas na Coleta de Resíduos Municipais em Cidades de Terceiro Nível | −0.3% | Nacional, agudo nas regiões Norte e Nordeste | Médio prazo (2 a 4 anos) |

| Rejeição dos Consumidores às Bandejas de Poliestireno Expandido de Uso Único | −0.2% | Nacional, concentrado em São Paulo, Rio de Janeiro e Santos | Curto prazo (até 2 anos) |

| Escassez de Oferta de Polipropileno Reciclado de Grau Alimentício | −0.1% | Nacional, conversores de laticínios e refeições prontas | Médio prazo (2 a 4 anos) |

| Volatilidade Cambial Dificultando o Repasse de Preços de Resina | −0.1% | Nacional, conversores dependentes de importação | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Coleta de Resíduos Municipais em Cidades de Terceiro Nível

Apenas 25,7% dos municípios brasileiros operavam coleta seletiva em 2024, deixando aterros de resíduos mistos que contaminam os recicláveis com lixiviado orgânico. A matéria-prima com certificação de qualidade está, portanto, concentrada em São Paulo e no Rio de Janeiro, enquanto os conversores em Manaus e Belém importam politereftalato de etileno reciclado com prêmios de frete de dois dígitos. Um empréstimo do Banco Interamericano de Desenvolvimento de USD 120 milhões aprovado em 2024 financiará quinze centros regionais de triagem, mas a entrada em operação se estende até 2027, atrasando o cumprimento das metas de logística reversa de 2026. O desequilíbrio geográfico suprime o impulso da economia circular fora do polo industrial.

Rejeição dos Consumidores às Bandejas de Poliestireno Expandido de Uso Único

As proibições municipais de embalagens de poliestireno expandido para serviços de alimentação entraram em vigor em São Paulo, Rio de Janeiro e Santos durante 2024, citando preocupações com lixo marinho.[3]Natura, "Biome Line Launch," natura.com.br As redes de alimentação rápida migraram para clamshells de fibra moldada e bandejas de polipropileno, imobilizando cerca de BRL 80 milhões (USD 15 milhões) em ferramental legado e provocando demissões em três conversores regionais. Pesquisas realizadas em fevereiro de 2025 mostram que 68% dos consumidores metropolitanos associam o poliestireno expandido a danos ambientais, mesmo quando as alternativas de fibra apresentam uma pegada de carbono maior. A lacuna de percepção acelera o declínio estrutural do poliestireno e eleva os custos de embalagem para refeições econômicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Esquemas de Depósito Impulsionam a Adoção do Politereftalato de Etileno

O politereftalato de etileno assegurou um CAGR previsto de 2,21% até 2031, à medida que as leis de depósito de São Paulo e do Rio de Janeiro garantem o fornecimento de fardos limpos que atendem aos limites de pureza para contato com alimentos da ANVISA. O polietileno manteve 40,13% de participação em 2025, impulsionado por filmes flexíveis e uma vantagem de matéria-prima proveniente do etanol de cana-de-açúcar que limita a volatilidade de custos. O tamanho do mercado de embalagens plásticas do Brasil para formatos de polietileno permanecerá dominante, mas o crescimento do politereftalato de etileno supera à medida que os proprietários de marcas buscam ciclos de garrafa para garrafa. O atraso na reciclagem do polipropileno decorre da contaminação cruzada por densidade, mantendo o conteúdo reciclado abaixo de 20% e restringindo as ambições circulares. O poliestireno continua a perder terreno após as proibições municipais eliminarem as bandejas de uso único, redirecionando a demanda para o polipropileno e a fibra moldada. Outras resinas, como a poliamida, preenchem funções de nicho de alta barreira onde os limites regulatórios restringem a substituição.

A expansão de 15.000 t/a da Indorama Ventures em Indaiatuba agora canaliza o politereftalato de etileno pós-consumo para pellets de grau premium para garrafas que comandam prêmios de preço de 20% sobre os mercados de fibra. Enquanto isso, a via de dissolução NextLooPP para polipropileno reciclado de grau alimentício carece de licenciamento brasileiro, perpetuando as deficiências para copos de iogurte e bandejas de refeições prontas. Combinadas com o mandato de 22% de conteúdo reciclado do Decreto 12.688, essas dinâmicas puxam o fornecimento de resina para fluxos mecânicos e químicos certificados e reforçam o investimento em infraestrutura de qualidade de fardos.

Por Tipo de Embalagem: Formatos Flexíveis Reduzem os Custos de Última Milha

A embalagem plástica flexível capturou 53,42% de participação em 2025 e crescerá a um CAGR de 2,46% até 2031, à medida que as plataformas de comércio eletrônico de alimentos priorizam pouches com melhor aproveitamento de espaço que reduzem o consumo de diesel nas entregas de última milha. Filmes de alta barreira com núcleos de álcool etileno-vinílico prolongam a vida útil de proteínas refrigeradas e laticínios, viabilizando a entrega em temperatura ambiente em corredores periurbanos. A participação do mercado de embalagens plásticas do Brasil para formatos rígidos permanece sólida em bebidas carbonatadas e produtos químicos domésticos, onde o impacto de queda e a pressão interna exigem garrafas e potes. O laminado AmFiber reciclável na calçada da Amcor visa desbloquear o desvio de fibra-filme, mas enfrenta limitações do sistema de coleta fora das principais áreas metropolitanas. Pilotos de biorrefinaria financiados pelo governo que convertem bagaço em revestimentos de barreira poderiam reduzir os custos de insumos de filmes flexíveis em três anos, diminuindo a diferença de preço com as opções rígidas e elevando ainda mais a adoção de embalagens flexíveis.

O investimento de BRL 200 milhões (USD 38 milhões) da Klabin para laminar papel kraft com biopolietileno posiciona a empresa para integrar celulose, polímero e conversão sob um mesmo teto. A integração vertical promete captura de margem ao longo da cadeia de valor, ao mesmo tempo em que oferece aos proprietários de marcas alternativas substitutas para estruturas metalizadas. Os conversores de embalagens rígidas devem, portanto, se orientar para inovações de redução de peso e recarregáveis para defender sua participação contra o avanço das embalagens flexíveis.

Por Forma do Produto: Filmes e Envoltórios Superam na Eficiência da Cadeia de Frio

Filmes e envoltórios estão no caminho para um CAGR de 2,63% até 2031, beneficiando-se de construções multicamadas que mantêm as proteínas refrigeradas dentro dos limites microbiológicos sem refrigeração ativa. O tamanho do mercado de embalagens plásticas do Brasil para sachês e pouches foi de 32,37% em 2025, apoiado por SKUs de café monodose, condimentos e cuidados pessoais cujo controle de porção se adapta aos estilos de vida urbanos acelerados. Garrafas e potes dominam o serviço de bebidas sob esquemas de depósito e retorno, enquanto as bandejas sofrem substituição de material do poliestireno expandido para o polipropileno e a fibra moldada. As sacolas agrícolas a granel competem com importações de polipropileno tecido de baixo custo da Ásia, desafiando os conversores domésticos a agregar valor por meio de estabilização UV e recursos de rastreabilidade.

Um criogel de bagaço de cana-de-açúcar desenvolvido em abril de 2025 oferece proteção contra impacto no nível do poliestireno expandido com 30% menos peso de base, permitindo que os exportadores de eletrônicos reduzam os gastos com frete em dois dígitos. A consulta da ANVISA de janeiro de 2026 sobre embalagens de cosméticos recarregáveis sinaliza abertura regulatória para recipientes de uso múltiplo, o que poderia reformular a demanda por formas de produto e pressionar os conversores a adotar sistemas de fechamento modulares.

Por Setor do Usuário Final: Impulso para Recarregáveis Eleva os Cosméticos

O setor alimentício respondeu por 27,88% da demanda em 2025, sustentado pelo crescimento de proteínas refrigeradas e pela penetração do comércio eletrônico de alimentos. No entanto, cosméticos e cuidados pessoais devem registrar um CAGR de 3,01% à medida que os mandatos de recarregáveis e os lançamentos de biopolímeros premium estimulam a inovação. O mercado de embalagens plásticas do Brasil para bebidas se beneficia de um sistema de depósito e retorno para politereftalato de etileno de grau alimentício com pureza superior a 95%, facilitando a reciclagem de garrafas em circuito fechado. As embalagens farmacêuticas e de saúde devem atender à serialização da ANVISA sob a RDC 157/2017, sustentando a demanda por blisteres com evidência de violação.

O granel industrial permanece um reduto do polipropileno tecido graças à sua resistência ao empilhamento e à resistência UV. Pesquisas com consumidores expõem uma lacuna entre a conscientização sobre recarregáveis (75%) e o comportamento de compra (22%), sugerindo que incentivos regulatórios impulsionarão a adoção em escala. O laboratório de pesquisa da IFF inaugurado em agosto de 2025 para explorar a encapsulação de fragrâncias de base biológica pode reduzir a necessidade de polímeros virgens em embalagens de fragrâncias finas.

Por Processo de Fabricação: Rotulagem em Molde Impulsiona a Termoformagem

A termoformagem mira um CAGR de 3,12% à medida que as marcas de laticínios adotam rótulos em molde que fundem decoração e estrutura de parede em uma única etapa, eliminando adesivos e aumentando os rendimentos de reciclagem. A extrusão dominou 29,54% da produção de 2025 em sacolas de supermercado de filme soprado, cobertura agrícola e filme esticável. A moldagem por injeção mantém liderança em fechamentos, onde a alta precisão de rosca é crítica, enquanto a moldagem por sopro produz garrafas leves de politereftalato de etileno, cujo peso médio por unidade caiu 12,5% entre 2020 e 2025. A moldagem rotacional e por compressão atende a recipientes industriais de nicho.

A expansão da Huhtamaki em 2024 adicionou duas linhas de termoformagem de alta velocidade capazes de produzir 120 milhões de copos de iogurte por ano. A expansão visa alcançar apelo premium nas prateleiras por meio da fusão de rótulo de cobertura total. A plataforma blockchain Recircula Brasil agora audita as declarações de conteúdo reciclado em múltiplos processos, elevando a transparência e desencorajando o greenwashing.

Análise Geográfica

São Paulo, Rio de Janeiro e Minas Gerais juntos abrigam cerca de 65% da capacidade de conversão e 70% do fornecimento certificado de resina pós-consumo, refletindo sistemas maduros de coleta seletiva e proximidade aos polos de bens de consumo de giro rápido de marcas. A região Sul, ancorada pelo Paraná, Santa Catarina e Rio Grande do Sul, se beneficia de corredores de biomassa de cana-de-açúcar e silvicultura que alimentam o biopolietileno de origem biológica e os laminados de papel kraft, reduzindo o frete de matéria-prima. Os estados do Nordeste e Norte ficam para trás, com coleta seletiva em apenas 12% dos municípios, forçando os conversores a transportar matéria-prima reciclada do Sudeste com prêmios que corroem a competitividade. As zonas do Centro-Oeste, como Goiás e Mato Grosso, estão emergindo como centros de extrusão de filmes agrícolas, aproveitando a necessidade dos processadores de soja e milho por pouches de exportação de alta barreira.

As metas de logística reversa estabelecidas pelo Decreto 12.688 serão atendidas principalmente nas regiões mais ricas, ampliando as lacunas de conformidade. Os centros financiados pelo BID programados para abrir até 2027 visam reduzir o déficit, mas chegam após o marco de 2026, arriscando exposição a penalidades para conversores dependentes de cidades mal atendidas. As proibições municipais de poliestireno nas metrópoles costeiras pressionaram os conversores sem diversificação em termoformagem, estimulando a reimplantação de capacidade para linhas de polipropileno ou fibra moldada no Sudeste.

A Taxonomia Sustentável Brasileira designa o biopolietileno de base biológica como um ativo de transição elegível para emissão de títulos verdes, catalisando retrofits em instalações existentes em São Paulo e Rio Grande do Sul. A penetração do comércio eletrônico atinge dois dígitos no Sudeste e no Sul, gerando demanda por pouches de frio ambiente, enquanto os municípios de terceiro nível do Norte continuam a depender de recipientes rígidos mais pesados devido à inércia da infraestrutura. Ao longo do horizonte de previsão, a homogeneidade infraestrutural, em vez da inovação em design de produto, pode se provar o principal diferenciador regional no mercado de embalagens plásticas do Brasil.

Cenário Competitivo

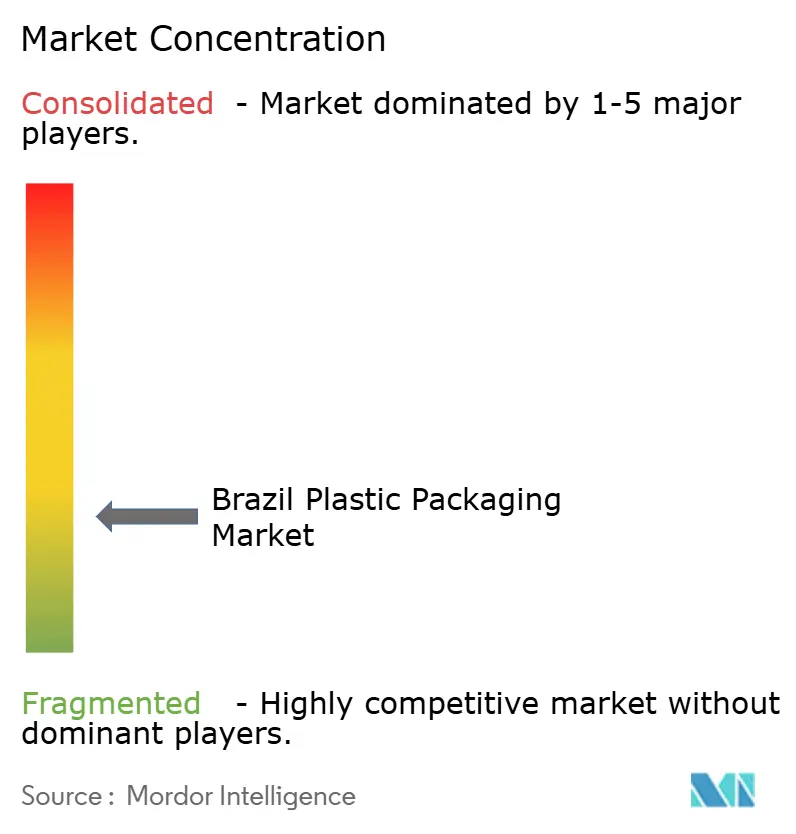

O mercado brasileiro de embalagens plásticas é fragmentado. As multinacionais Amcor, Mondi e Sealed Air competem ao lado de especialistas domésticos como Klabin, Braskem e Termotécnica. O foco estratégico migrou para a certificação de resina pós-consumo, rastreabilidade por blockchain e matérias-primas de baixo carbono, em vez de simples adições de capacidade. A proposta de fusão Amcor-Berry Global aguarda aprovação antitruste, que pode exigir desinvestimentos de plantas de filme para salvaguardar a concorrência. Há espaço em branco em torno do polipropileno reciclado de grau alimentício, onde as escassezes forçam os conversores a misturar resina virgem acima de 80%, e em torno das embalagens de cosméticos recarregáveis, pendentes das diretrizes da ANVISA.

A Mango Materials fornece polihidroxialcanoato derivado de metano para a linha Biome da Natura, demonstrando integração vertical que contorna as cadeias fósseis. Os selos de nota fiscal eletrônica da Recircula Brasil permitem a verificação em tempo real das declarações de conteúdo reciclado, pressionando os conversores de segundo nível sem capital para atualizações de certificação a se consolidar ou sair dos segmentos de commodities com margens comprimidas. A aquisição da Sommaplast pela AptarGroup em outubro de 2025 assegura o conhecimento em fechamentos e bloqueia a capacidade de sistemas de dispensação para marcas multinacionais de beleza. A bifurcação tecnológica é evidente: os players de primeiro nível implantam triadores de infravermelho próximo, reatores de descontaminação e rotulagem em molde, enquanto os concorrentes com restrições de caixa competem por preço, acelerando a consolidação do mercado.

Os conversores de médio porte estão se orientando para nichos em resinas de origem biológica e cadeias de suprimento verificadas por blockchain para escapar das guerras de preços de filmes de commodities. Plataformas como a Recircula Brasil agora recompensam os conversores que carregam selos de nota fiscal eletrônica com acesso preferencial a licitações de bens de consumo de giro rápido de marcas, pressionando os retardatários a retrofitar linhas para conformidade de rastreabilidade. Ao mesmo tempo, os fabricantes contratados que antes dependiam da extrusão de sacolas de supermercado de baixa margem estão migrando para serviços de termoformagem personalizada para marcas de laticínios e refeições prontas, um caminho de atualização viabilizado por programas de leasing de equipamentos apoiados pelo Banco Nacional de Desenvolvimento Econômico e Social.

Líderes do Setor de Embalagens Plásticas do Brasil

Amcor plc

Mondi plc

Huhtamäki Oyj

Sealed Air Corporation

Sonoco Products Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ANVISA abriu uma consulta sobre regras de embalagens reutilizáveis e recarregáveis para cosméticos, estabelecendo padrões de higiene e rastreabilidade que poderiam acelerar modelos de negócios circulares.

- Janeiro de 2026: O Banco Central do Brasil divulgou a taxonomia sustentável nacional, concedendo elegibilidade para títulos verdes ao biopolietileno de base biológica e às resinas mecanicamente recicladas.

- Outubro de 2025: A AptarGroup finalizou sua aquisição da Sommaplast, aprimorando seu portfólio de fechamentos de dispensação para marcas de cuidados pessoais da América do Sul.

- Agosto de 2025: A International Flavors and Fragrances inaugurou um laboratório em São Paulo para desenvolver encapsulação de fragrâncias de base biológica, com o objetivo de reduzir o uso de polímeros sintéticos.

Escopo do Relatório do Mercado de Embalagens Plásticas do Brasil

A embalagem plástica abrange a utilização de materiais plásticos para o acondicionamento, proteção e transporte de uma ampla gama de produtos. Essa forma de embalagem permite a proteção, preservação, armazenamento e transporte de mercadorias por meio de diversos métodos.

O Relatório do Mercado de Embalagens Plásticas do Brasil é Segmentado por Tipo de Material (Polietileno, Polipropileno, Politereftalato de Etileno, Poliestireno e EPS, e Outros Tipos de Material), Tipo de Embalagem (Embalagem Plástica Flexível e Embalagem Plástica Rígida), Forma do Produto (Garrafas e Potes, Bandejas e Recipientes, Sachês e Pouches, Sacolas e Sacos, Filmes e Envoltórios, e Outras Formas de Produto), Setor do Usuário Final (Alimentício, Bebidas, Farmacêutico e de Saúde, Cosméticos e Cuidados Pessoais, Industrial e Outros Setores do Usuário Final), Processo de Fabricação (Extrusão, Moldagem por Injeção, Moldagem por Sopro, Termoformagem e Outros Processos de Fabricação). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polietileno (PE) |

| Polipropileno (PP) |

| Politereftalato de Etileno (PET) |

| Poliestireno e EPS |

| Outros Tipos de Material |

| Embalagem Plástica Flexível |

| Embalagem Plástica Rígida |

| Garrafas e Potes |

| Bandejas e Recipientes |

| Sachês e Pouches |

| Sacolas e Sacos |

| Filmes e Envoltórios |

| Outras Formas de Produto |

| Alimentício |

| Bebidas |

| Farmacêutico e de Saúde |

| Cosméticos e Cuidados Pessoais |

| Industrial |

| Outros Setores do Usuário Final |

| Extrusão |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Outros Processos de Fabricação |

| Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Politereftalato de Etileno (PET) | |

| Poliestireno e EPS | |

| Outros Tipos de Material | |

| Por Tipo de Embalagem | Embalagem Plástica Flexível |

| Embalagem Plástica Rígida | |

| Por Forma do Produto | Garrafas e Potes |

| Bandejas e Recipientes | |

| Sachês e Pouches | |

| Sacolas e Sacos | |

| Filmes e Envoltórios | |

| Outras Formas de Produto | |

| Por Setor do Usuário Final | Alimentício |

| Bebidas | |

| Farmacêutico e de Saúde | |

| Cosméticos e Cuidados Pessoais | |

| Industrial | |

| Outros Setores do Usuário Final | |

| Por Processo de Fabricação | Extrusão |

| Moldagem por Injeção | |

| Moldagem por Sopro | |

| Termoformagem | |

| Outros Processos de Fabricação |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens plásticas do Brasil em 2026?

Espera-se que o mercado atinja USD 17,48 bilhões em 2026.

Qual CAGR é previsto para as embalagens plásticas do Brasil até 2031?

Projeta-se que o mercado cresça a um CAGR de 1,72% entre 2026 e 2031.

Qual tipo de embalagem está se expandindo mais rapidamente no Brasil?

Os formatos flexíveis, especialmente os filmes de alta barreira, devem crescer a um CAGR de 2,46% até 2031.

Por que o politereftalato de etileno está ganhando participação?

Os esquemas de depósito e retorno nas principais cidades garantem fardos de garrafas limpos, impulsionando um CAGR de 2,21% para o politereftalato de etileno até 2031.

Qual regulamentação mais influencia o conteúdo reciclado no Brasil?

O Decreto Presidencial 12.688 determina 22% de conteúdo reciclado pós-consumo em embalagens plásticas até 2026.

Qual segmento de uso final está posicionado para o crescimento mais rápido?

Espera-se que as embalagens de cosméticos e cuidados pessoais se expandam a um CAGR de 3,01% com base nas iniciativas de embalagens recarregáveis.

Página atualizada pela última vez em: