Tamanho e Participação do Mercado de Embalagens Plásticas na Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

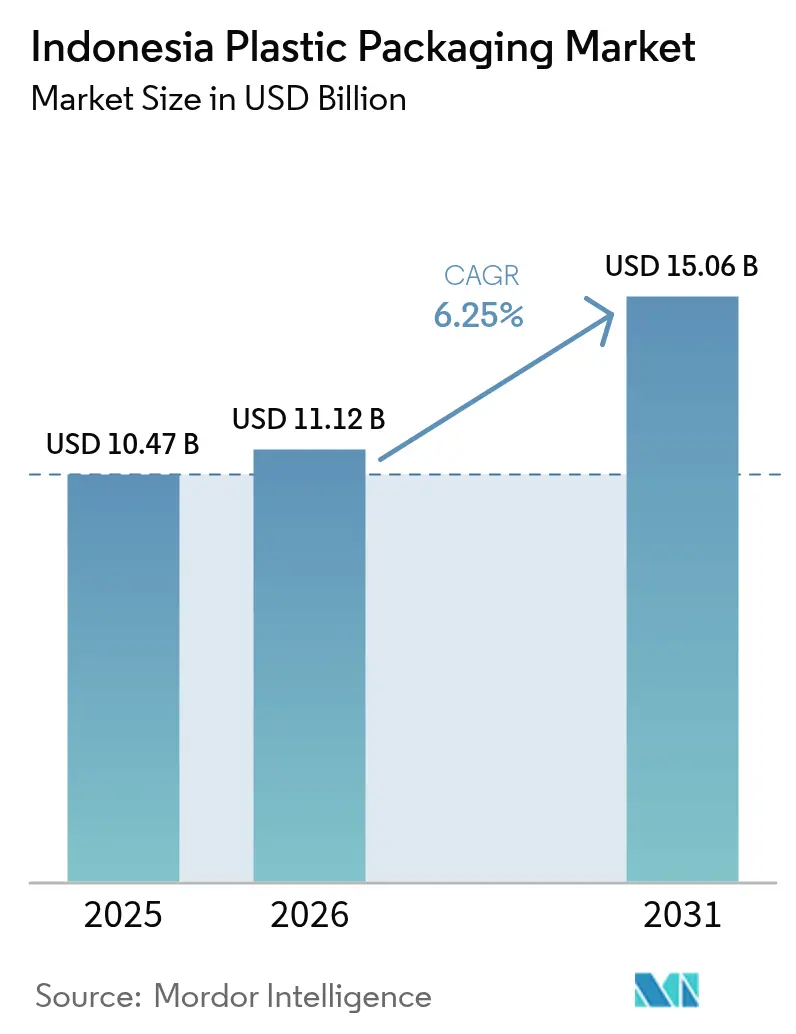

| Tamanho do mercado no ano base (2025) | 10.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

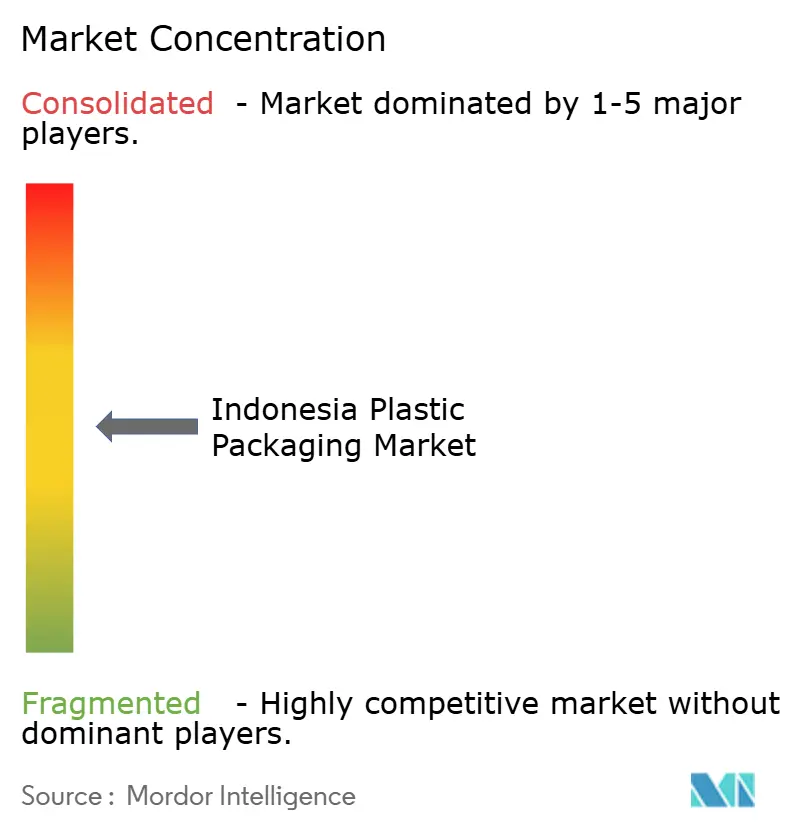

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas na Indonésia por Mordor Intelligence

O tamanho do mercado de embalagens plásticas na Indonésia foi avaliado em USD 10,47 bilhões em 2025 e estima-se que cresça de USD 11,12 bilhões em 2026 para atingir USD 15,06 bilhões até 2031, a uma CAGR de 6,25% durante o período de previsão (2026-2031). A robusta urbanização, o crescente volume do comércio eletrônico e o aumento da renda disponível impulsionam coletivamente a demanda por embalagens para alimentos, cosméticos, produtos farmacêuticos e entrega na última milha. Os fabricantes preferem formatos flexíveis porque reduzem o peso e o custo de transporte, ao mesmo tempo que atendem às preferências dos consumidores por embalagens de conveniência. A substituição de materiais acelera à medida que as marcas migram para PET reciclado para cumprir compromissos de sustentabilidade, mesmo que o polietileno mantenha a liderança em volume. As pressões regulatórias em torno da Responsabilidade Estendida do Produtor e as proibições de plásticos de uso único criam simultaneamente custos de conformidade e oportunidades de inovação em todo o mercado de embalagens plásticas na Indonésia.

Principais Conclusões do Relatório

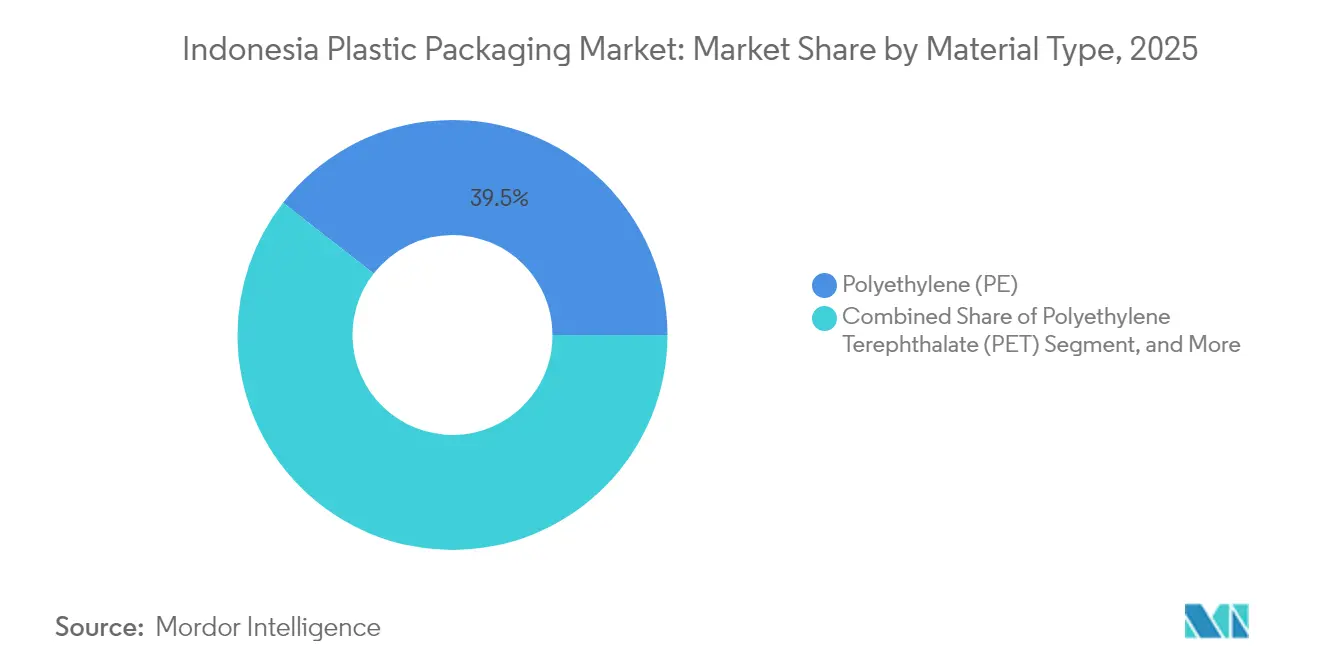

- Por tipo de material, o polietileno deteve 39,45% da participação de mercado de embalagens plásticas na Indonésia em 2025, enquanto o PET registrou a CAGR mais rápida de 7,18% até 2031.

- Por tipo de embalagem, os formatos flexíveis capturaram 53,61% da receita em 2025; filmes e envoltórios avançam a uma CAGR de 7,75% até 2031.

- Por forma do produto, as pouches lideraram com 33,84% de participação no tamanho do mercado de embalagens plásticas na Indonésia em 2025, enquanto filmes e envoltórios registraram a CAGR mais elevada de 7,75% até 2031.

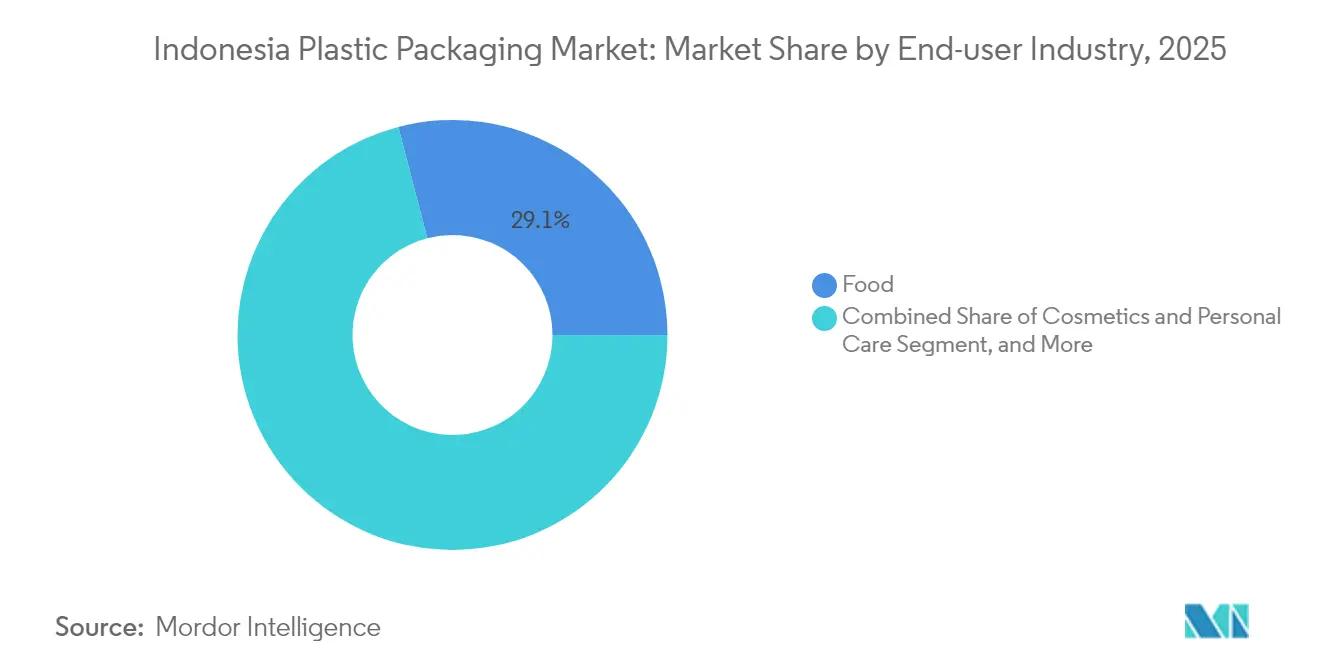

- Por usuário final, as aplicações alimentares responderam por 29,05% do tamanho do mercado de embalagens plásticas na Indonésia em 2025, mas cosméticos e cuidados pessoais estão a caminho de uma CAGR de 7,73% até 2031.

- Por processo de fabricação, a extrusão deteve uma participação de 28,12% em 2025, e a termoformagem é a de crescimento mais rápido, com uma CAGR de 7,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas na Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do comércio eletrônico e demanda por entrega na última milha | +1.8% | Corredor Java-Sumatra e principais centros urbanos | Curto prazo (≤ 2 anos) |

| Aumento do consumo de alimentos de conveniência e prontos para consumo | +1.5% | Em todo o país, notadamente em Jacarta, Surabaia e Medan | Médio prazo (2-4 anos) |

| Iniciativas de redução de peso por parte dos principais conglomerados de bens de consumo de alta rotatividade | +0.9% | Polos de fabricação nacionais | Médio prazo (2-4 anos) |

| Requisitos de design de embalagens para certificação halal | +0.7% | Em todo o país, regiões de maioria muçulmana | Longo prazo (≥ 4 anos) |

| Migração do setor de óleo de palma para cozinha em garrafas de rPET | +0.6% | Sumatra e Kalimantan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Comércio Eletrônico e da Demanda por Entrega na Última Milha

O mercado digital da Indonésia registrou volumes de encomendas sem precedentes em 2024, pressionando os conversores a fornecer filmes de proteção, pouches com evidência de violação e mailers compactos que suportem o trânsito entre ilhas. As melhorias nos Projetos Estratégicos Nacionais encurtaram os prazos de entrega e permitiram a utilização de calibres mais finos, outrora considerados arriscados. Os centros de triagem automatizada dos Correios da Indonésia (PT Pos Indonesia) introduziram dimensões padronizadas de encomendas, recompensando os fornecedores que atendem às metas de precisão dimensional. As plataformas de comércio eletrônico agora incluem embalagens com conteúdo reciclado ou compostáveis nas avaliações dos vendedores, impulsionando o rápido desenvolvimento de produtos entre os principais produtores de filmes. Os pioneiros ganham vantagens em licitações à medida que as cláusulas de sustentabilidade se tornam padrão nos contratos de fulfillment.

Aumento do Consumo de Alimentos de Conveniência e Prontos para Consumo

As famílias urbanas nucleares cada vez mais optam por produtos monoporcão e prontos para aquecer e comer, expandindo a demanda por pouches de alta barreira, bandejas e sachês de porção. A regulamentação de rotulagem Nutri-Nível da BPOM de 2024 ampliou os requisitos de espaço na face frontal das embalagens, estimulando investimentos em linhas de impressão digital que mantêm o apelo nas prateleiras ao mesmo tempo que transmitem os dados obrigatórios. O subsídio governamental para refeições nutritivas está aumentando a produção de novas plantas de laticínios e proteínas que necessitam de caixas assépticas e garrafas multicamadas. As cadeias logísticas se adaptam instalando câmaras frigoríficas adicionais, reforçando a demanda por envoltórios resistentes à perfuração, capazes de suportar condensação e variações de temperatura. Como resultado, o mercado de embalagens plásticas na Indonésia obtém uma maior participação de receita a partir de aplicações alimentares de alto valor.

Iniciativas de Redução de Peso pelos Principais Conglomerados de Bens de Consumo de Alta Rotatividade

Os proprietários de marcas globais e locais visam a eliminação de materiais em dois dígitos para reduzir os custos de frete e melhorar as pontuações de ESG. A ampliação da produção de polipropileno da PT Polytama Propindo fornece as resinas de distribuição estreita de peso molecular necessárias para filmes de calibre reduzido. O investimento em capital dos conversores agora prioriza linhas de filme soprado multicamadas com controle automático de espessura para manter a tolerância dentro de ±3 mícrons. A redução de peso também melhora a densidade dos paletes, reduzindo as emissões por unidade transportada, uma métrica destacada nos relatórios de sustentabilidade corporativa. À medida que os preços das resinas flutuam, a economia de material obtida por meio de estruturas mais leves amorece a volatilidade das margens e fortalece a resiliência dos conversores.

Requisitos de Design de Embalagens para Certificação Halal

A partir de 2024, as diretrizes do MUI tratam tintas, adesivos e revestimentos como potenciais ingredientes não halal, obrigando os conversores a auditar cada fornecedor upstream. As empresas que atendem aos critérios de rastreabilidade podem exibir o logotipo halal nas embalagens primárias, essencial para os consumidores muçulmanos domésticos e para exportações lucrativas para o Oriente Médio. Os ciclos de certificação adicionam meses aos calendários de lançamento, de modo que as empresas farmacêuticas e de beleza multinacionais cada vez mais pré-qualificam seus estoques de embalagens para mitigar atrasos. As cadeias de suprimentos certificadas aumentam os custos de mudança, solidificando parcerias entre conversores certificados e grandes contas de bens de consumo embalados, enquanto expandem o alcance do mercado de embalagens plásticas na Indonésia para as economias islâmicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições rigorosas de plásticos de uso único e implementação de Responsabilidade Estendida do Produtor | -1.2% | Principais cidades em todo o país | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das resinas e depreciação da rupia | -0.8% | Fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Cadeia de suprimentos insuficiente de resinas recicladas | -0.6% | Corredores de Java e Sumatra | Médio prazo (2-4 anos) |

| Regulamentação de advertência sobre BPA para garrafas de água | -0.3% | Setor de bebidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Rigorosas de Plásticos de Uso Único e Implementação de Responsabilidade Estendida do Produtor

As proibições municipais de talheres descartáveis, canudos e espuma de poliestireno já eliminaram os SKUs tradicionais, obrigando os conversores a se reconverterem às suas próprias custas. No âmbito do regime de Responsabilidade Estendida do Produtor da Indonésia, os proprietários de marcas devem financiar a coleta de resíduos pós-consumo que atualmente carece de escala, transferindo a pressão de custos para o downstream. Os cronogramas fragmentados entre as províncias criam obstáculos à previsão e riscos de baixa contábil de estoques à medida que as regras se tornam mais rigorosas de forma desigual. As pequenas empresas com liquidez limitada são as mais afetadas, podendo impulsionar a consolidação no setor de embalagens plásticas na Indonésia.

Volatilidade dos Preços das Resinas e Depreciação da Rupia

A matéria-prima importada denominada em moeda estrangeira representa a maior parte da estrutura de custos das embalagens flexíveis. Quando a rupia se enfraqueceu no início de 2025, os preços spot do polietileno subiram 12% em termos locais em um trimestre, corroendo as margens dos conversores. As facilidades de hedge permanecem escassas para as PMEs, levando-as a adotar contratos de fornecimento mais curtos e precificação dinâmica para os clientes. A capacidade doméstica da PT Lotte Chemical Titan oferece isolamento parcial para o polipropileno, mas as resinas especiais utilizadas em filmes de barreira ainda dependem de fornecedores estrangeiros. A volatilidade persistente motiva os conversores a diversificar-se em fluxos de resinas recicladas, mas a insuficiência de oferta mantém os prêmios das peletes recicladas elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Polietileno Mantém Posição enquanto o PET Acelera

O polietileno reteve 39,45% da participação de mercado de embalagens plásticas na Indonésia em 2025, graças à sua versatilidade em sacolas de supermercado, filme stretch e pouches multicamadas. O PET, no entanto, deve crescer 7,18% ao ano, à medida que os produtores de bebidas e óleo comestível adotam rPET de grau alimentício, validado pelo lançamento da Coca-Cola Indonésia de garrafas 100% recicladas em 2024. O PP mantém relevância em bandejas para enchimento a quente e prontos para micro-ondas, enquanto a participação do poliestireno é corroída pelas proibições de espuma. Os polímeros de base biológica ainda ocupam nichos de canais de saúde e beleza, onde o posicionamento premium compensa os custos mais elevados.

A segurança do fornecimento molda as aquisições: os extrusores de filmes baseados em Java compram matéria-prima de etileno do complexo de Cilegon, enquanto os conversores de PET dependem cada vez mais da reciclagem local de garrafa para garrafa para proteger-se contra as variações cambiais. O mercado de embalagens plásticas na Indonésia beneficia à medida que a capacidade de rPET aumenta, preenchendo os déficits de resinas virgens e satisfazendo as quotas de coleta da Responsabilidade Estendida do Produtor. Enquanto isso, os padrões de qualidade SNI favorecem os produtores incumbentes capazes de documentar índices de fluxo de fusão consistentes e conformidade com metais pesados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Embalagem: Formatos Flexíveis Dominam, Rígidos Agregam Valor

As soluções flexíveis comandaram 53,61% da receita em 2025, impulsionadas por sachês de salgadinhos, macarrão instantâneo e refil de detergente que prosperam no cenário de varejo sensível a preços da Indonésia. Os filmes com barreiras melhoradas ao oxigênio e à umidade permitem construções mais finas, reduzindo o uso de resinas em até 18% sem comprometer a vida útil. Os plásticos rígidos mantêm um posicionamento premium em potes de cosméticos e caixas assépticas de bebidas, onde a evidência de violação e a apresentação da marca justificam um custo unitário mais elevado.

O mercado de embalagens plásticas na Indonésia desfruta de economias de escala à medida que as embalagens flexíveis atendem ao desafio de eficiência volumétrica do comércio eletrônico. As estruturas de PE ou PP monomaterial simplificam a reciclagem, alinhando-se com os futuros mandatos de retorno. Em contraste, os players de embalagens rígidas se diferenciam por meio de rotulagem no molde, acabamentos de alto brilho e projetos piloto de embalagens recarregáveis em resposta às lojas urbanas de desperdício zero.

Por Forma do Produto: Pouches Lideram, Filmes Ganham Impulso

As pouches controlaram 33,84% da receita de 2025, preferidas para condimentos, café e alimentos infantis que exigem vedações herméticas e bicos amigáveis ao consumidor. As máquinas de formação de movimento contínuo podem produzir 450 pouches por minuto, reduzindo custos e reforçando a dominância. No entanto, os filmes stretch e shrink, projetados para expandir 7,75% ao ano, aproveitam o boom do comércio eletrônico, protegendo as mercadorias contra abrasão e umidade durante o trânsito pelo arquipélago.

As inovações em garrafas concentram-se no rPET e em tampas presas para satisfazer as diretrizes de uso único, enquanto o consumo de bandejas cresce junto com as refeições prontas refrigeradas para os urbanistas ocupados. À medida que o tamanho das famílias diminui, a demanda se desloca para a apresentação em porção única, fortalecendo as velocidades unitárias em toda a cadeia do setor de embalagens plásticas na Indonésia.

Por Setor do Usuário Final: Alimentos Ainda Reina, Beleza Cresce

Os processadores de alimentos detiveram 29,05% do tamanho do mercado de embalagens plásticas indonésias em 2025, pois tanto as commodities a granel quanto os salgadinhos com marca exigem barreiras confiáveis à umidade durante a distribuição em clima tropical. A certificação halal somada aos mandatos de rotulagem nutricional intensifica a complexidade do design, incentivando os laminados multicamadas com impressão avançada. Cosméticos e cuidados pessoais registram a CAGR mais dinâmica de 7,73% à medida que os millennials e a Geração Z adotam rotinas de cuidados com a pele, impulsionando pedidos de tubos brilhantes, bombas airless e amostras em sachê que apoiam a compra por impulso.

O crescimento do volume de bebidas desacelera, mas a sustentabilidade impulsiona a adoção de pré-formas leves. As embalagens farmacêuticas se beneficiam de um formulário nacional ampliado de medicamentos genéricos, exigindo filmes de blister e garrafas de HDPE com códigos QR de prevenção de falsificação. As exportações industriais em setores automotivo e eletrônico continuam a precisar de proteção de cargas, ancorado a demanda de base para sacos de alta resistência e paletes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Processo de Fabricação: Extrusão Lidera, Termoformagem Cresce

A extrusão gerou 28,12% do faturamento de 2025 ao produzir folhas, filme stretch e filme soprado utilizados em categorias de bens de consumo de alta rotatividade. Os sistemas integrados de tratamento corona e inspeção digital de defeitos reduzem as taxas de descarte para abaixo de 1,5%, protegendo as margens reduzidas. A termoformagem, com previsão de crescimento de 7,52% ao ano, beneficia-se de redes de fast-food e conveniências que especificam recipientes transparentes com dobradiças que apresentam as refeições prontas.

A moldagem por injeção permanece crucial para tampas e fechamentos de precisão, com prensas elétricas reduzindo o consumo de energia em até 30%, uma vantagem no ambiente de eletricidade com tarifas elevadas da Indonésia. A moldagem por sopro atende às garrafas de bebidas e cuidados pessoais, mas compete com as pouches de forma-enchimento-vedação que avançam em participação. Os avanços na tecnologia de coextrusão de 3 camadas permitem que os conversores locais incorporem camadas de PCR entre coberturas virgens, atendendo às quotas de Responsabilidade Estendida do Produtor sem sacrificar a estética, elevando assim o apelo do mercado de embalagens plásticas na Indonésia entre as marcas orientadas à sustentabilidade.

Análise Geográfica

Java reteve aproximadamente 59,40% da receita de 2025, dada a sua base petroquímica, mão de obra qualificada e corredores logísticos consolidados ao redor de Jacarta e Surabaia. Sumatra representou cerca de 25,30%, aproveitando os clusters de refinamento de óleo de palma e a nova conectividade de rodovias com pedágio que reduz os custos de transporte para Medan e Pekanbaru. Kalimantan e Sulawesi juntas contribuíram com cerca de 10,20%, mas registraram crescimento acima da média nacional à medida que as zonas de extração de recursos adicionam capacidade downstream em alimentos e bens de consumo.

As iniciativas de descentralização em andamento sustentam novos parques industriais em Batang e Kendal, incentivando os conversores a se colocar próximos a fornecedores de resinas upstream e enchedores de bens de consumo de alta rotatividade downstream. Os programas governamentais de automação portuária reduziram o tempo de permanência de contêineres em 18% no Porto de Tanjung Priok, tornando as exportações de café em sachê para as Filipinas mais competitivas. O leste da Indonésia, incluindo Papua, ainda representa apenas 5,10%, mas oferece oportunidades inexploradas nas cadeias de valor da pesca e do cacau que exigirão investimentos em embalagens para cadeia de frio. A expansão regional do mercado de embalagens plásticas na Indonésia também depende da confiabilidade do fornecimento de energia e da disponibilidade de técnicos qualificados. A força de trabalho madura de Java apoia a impressão avançada e os laminados multicamadas, enquanto as plantas nas ilhas periféricas concentram-se na extrusão monomaterial para minimizar a complexidade técnica. À medida que a infraestrutura se equaliza, os proprietários de marcas podem diversificar os parques de produção, equilibrando os riscos de terremotos e inundações em todo o arquipélago.

Panorama regulatório

As regulamentações de embalagens plásticas da Indonésia estão se tornando mais rígidas em relação à segurança para contato com alimentos e à responsabilidade do produtor. Em junho de 2026, a Agência de Alimentos e Medicamentos da Indonésia (BPOM) emitiu o Regulamento nº 11 de 2026 sobre Embalagens de Alimentos, substituindo o Regulamento nº 20 de 2019 e estabelecendo requisitos atualizados para materiais e substâncias de embalagem, incluindo limites de migração e uma lista positiva de substâncias permitidas. As embalagens em circulação devem estar em conformidade dentro de 12 meses (até junho de 2027). Separadamente, requisitos de espaço de rotulagem, como a regra de rotulagem Nutri-Level de 2024 da BPOM, estão moldando o design de embalagens e as escolhas de impressão para aplicações alimentícias.

Em relação a resíduos e circularidade, o Regulamento nº 75/2019 do MoEF exige que os produtores reduzam os resíduos de produtos e embalagens em 30% antes de 2029, enquanto o trabalho de política de 2026 está movendo a Indonésia em direção a um modelo de EPR mais aplicável. Em julho de 2026, o Ministério do Meio Ambiente está finalizando um regulamento ministerial para tornar a Responsabilidade Estendida do Produtor obrigatória para grandes fabricantes de produtos embalados em plástico, com Organizações de Recuperação de Embalagens (PROs) como mecanismo operacional. Essa abordagem aumenta os custos de conformidade e, ao mesmo tempo, acelera a transição para designs de material único, conteúdo reciclado e rastreabilidade em todo o mercado de embalagens plásticas da Indonésia.

Análise da cadeia de valor

A cadeia de valor de embalagens plásticas da Indonésia começa com o fornecimento de resina e aditivos (PE, PP, PET e materiais de barreira especializados) a partir de uma base upstream concentrada. Produtores petroquímicos locais, como a PT Chandra Asri Petrochemical Tbk, junto com fornecedores multinacionais como a PT Dow Indonesia, influenciam o preço e a disponibilidade, particularmente para estruturas de embalagens flexíveis. Os conversores então compõem, extrudam, termoformam, moldam por injeção e moldam por sopro em filmes, invólucros, sachês, garrafas, bandejas e fechos, com impressão, laminação e revestimento adicionados para atender aos requisitos de vida útil e rotulagem regulatória. A demanda vem de proprietários de marcas de bens de consumo rápido em alimentos, bebidas, cosméticos e produtos farmacêuticos, e do cumprimento de pedidos do comércio eletrônico que especifica envelopes e filmes de proteção para distribuição entre ilhas.

A jusante, a distribuição ocorre por meio de fábricas de proprietários de marcas, co-embaladores, comércio moderno e uma ampla rede de varejo tradicional. O desempenho logístico é afetado por melhorias em portos e corredores. No fim da vida útil, a coleta e a reciclagem continuam sendo um gargalo estrutural, com a recuperação de valor dependendo do setor informal (catadores, agregadores e bancos de resíduos), apoiado por uma coordenação emergente de múltiplos stakeholders por meio de plataformas como a Indonesia National Plastic Action Partnership (NPAP). Com a EPR avançando para uma execução obrigatória, as Organizações de Recuperação de Embalagens (PROs) adicionam um novo nó que conecta o financiamento dos proprietários de marcas à capacidade de coleta, triagem e reciclagem, aumentando a importância do fornecimento rastreável de PCR e das diretrizes de design para reciclagem nas especificações de compras e embalagens.

Cenário Competitivo

O mercado apresenta concentração moderada. A fusão da Amcor com a Berry Global em abril de 2025 criou uma plataforma diversificada abrangendo filmes, recipientes rígidos e saúde, desbloqueando sinergias em P&D e escala de compras.[2]Amcor, "Amcor conclui combinação com Berry Global," amcor.com A Tetra Pak aproveita sua expertise em caixas de cartão para realizar vendas cruzadas de máquinas de enchimento agrupadas com contratos de serviço, reforçando o lock-in de clientes para processadores de laticínios e coco.

Os campeões domésticos PT Dynapack Asia e PT Berlina exploram vantagens de custo e distribuição profunda para defender os segmentos de sachê e tubo sensíveis ao preço. Ambas implantam automação incremental com inspeção por visão e empacotadores robóticos para fechar as lacunas de qualidade com as multinacionais, mantendo a flexibilidade de mão de obra. A sustentabilidade é um campo de batalha emergente: o planejado hub de reciclagem da ALPLA na Tailândia fornecerá rPET de grau alimentício aos sites indonésios, reduzindo os diferenciais de custo das resinas e melhorando as credenciais de ESG.[3]ChemAnalyst, "Alpla visa dobrar a capacidade de reciclagem de plástico," chemanalyst.com

Os movimentos estratégicos incluem expansões de capacidade, integração vertical em reciclagem e joint ventures para materiais com certificação halal. As guerras de preços permanecem contidas à medida que os custos crescentes de conformidade incentivam a competição racional, em vez da busca por volume. A adoção de tecnologia, manutenção preditiva orientada por IA, painéis de OEE em tempo real e recuperação de resinas em circuito fechado servem como os principais diferenciadores entre os players de médio porte que buscam garantir contratos com os gigantes de bens de consumo de alta rotatividade ativos no mercado de embalagens plásticas indonésias.

Líderes do Setor de Embalagens Plásticas na Indonésia

Amcor plc

PT Dynapack Asia

Sonoco Products Company

PT Indo Tirta Abadi

PT Berlina Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço comercial mais imediato está em estruturas de contato com alimentos prontas para conformidade e serviços de documentação, após o Regulamento nº 11 de 2026 da BPOM e seu prazo de transição de junho de 2027. Os conversores que podem apoiar seleções validadas de materiais, incluindo conformidade de migração, ao mesmo tempo em que entregam impressão de alta qualidade para divulgações crescentes na parte frontal da embalagem, têm um caminho mais claro para contas premium de alimentos. Isso é especialmente relevante para sachês de alta barreira, filmes e bandejas termoformadas usadas em alimentos de conveniência e prontos para consumo.

As ofertas ligadas à circularidade também estão se tornando mais viáveis financeiramente à medida que os programas de política e implementação amadurecem. A medida do Ministério do Meio Ambiente de julho de 2026 para exigir que grandes fabricantes de produtos embalados em plástico financiem a gestão de resíduos por meio de PROs formaliza a demanda por parcerias de coleta e reciclagem, criando espaço para fornecedores de embalagens que possam combinar conteúdo reciclado, rastreabilidade e execução de retorno de embalagens. Adições de capacidade e equipamentos alinhadas a essa mudança incluem a produção de embalagens assépticas na instalação da PT Lami Packaging Indonesia em Cikande, Serang (21 bilhões de embalagens por ano) e novos gastos com maquinário ligados a embalagens de água potável engarrafada, como a alocação de despesas de capital de junho de 2026 da PT Asia Pramulia Tbk para equipamentos focados em AMDK em sua fábrica em Pasuruan. No nível programático, o roteiro Economia Circular Indonésia 2025-2045, lançado em julho de 2024, indica embalagens plásticas de varejo como um setor prioritário e enquadra o período 2025-2029 como uma janela de construção de ecossistema para redesenho, reutilização e coleta, apoiando casos de investimento para formatos de material único, integração de PCR e capacidade de conversão alinhada à reciclagem.

Desenvolvimentos recentes do setor

- Julho de 2026: O Ministério do Meio Ambiente da Indonésia avançou para finalizar um regulamento ministerial que torna a Responsabilidade Estendida do Produtor obrigatória para grandes fabricantes de produtos embalados em plástico, usando Organizações de Recuperação de Embalagens (PROs) para administrar a gestão de resíduos financiada pelo produtor. A mudança aumenta o valor comercial de embalagens com conteúdo reciclado rastreável e eleva o padrão para fornecedores que podem apoiar clientes com coleta, relatórios e redesenho em conformidade.

- Abril de 2026: A Amcor inaugurou uma instalação avançada de revestimento de embalagens para o setor de saúde em Subang Jaya, Malásia, com um investimento superior a 35 milhões de USD. A capacidade regional adicional expande as opções de fornecimento para materiais de embalagem médica e farmacêutica de alto desempenho usados por proprietários de marcas indonésios e embaladores contratados que exigem maior desempenho de barreira e controles de qualidade mais rigorosos.

- Dezembro de 2024: A Tetra Pak apresentou a tecnologia Direct UHT para bebidas de coco, estendendo a vida útil para 12 meses sem conservantes. Isso apoia uma distribuição mais ampla de bebidas de coco em temperatura ambiente por todo o arquipélago da Indonésia e reforça a demanda por soluções compatíveis de embalagem e enchimento que mantenham a integridade do produto ao longo de ciclos logísticos mais longos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange o valor das embalagens plásticas vendidas e usadas na Indonésia em necessidades comuns de embalagem para consumo e uso industrial, contabilizadas quando a embalagem é fornecida ao mercado local. O dimensionamento é construído em USD e alinhado a um único período de tempo, de modo que a variação ano a ano permaneça comparável.

Exclusões de escopo: excluímos embalagens de papel, vidro e metal, e não contabilizamos a reutilização informal de embalagens que não são vendidas como parte da cadeia de suprimentos de embalagens.

Visão geral da segmentação

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Poliestireno e EPS

- Outros Tipos de Material

- Por Tipo de Embalagem

- Embalagem Plástica Flexível

- Embalagem Plástica Rígida

- Por Forma do Produto

- Garrafas e Frascos

- Bandejas e Recipientes

- Pouches e Sachês

- Sacos e Ensacados

- Filmes e Envoltórios

- Outras Formas de Produto

- Por Setor do Usuário Final

- Alimentos

- Bebidas

- Farmacêuticos e Saúde

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores do Usuário Final

- Por Processo de Fabricação

- Extrusão

- Moldagem por Injeção

- Moldagem por Sopro

- Termoformagem

- Outros Processos de Fabricação

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com o esclarecimento do contexto de demanda e política, pois os volumes de embalagens variam com o consumo e a produção industrial. Nos baseamos em fontes públicas como o Statistics Indonesia para indicadores de manufatura, estatísticas de comércio da Indonesia Customs para fluxos de polímeros e embalagens, e divulgações do Bank Indonesia ou do Ministério do Comércio para direção macroeconômica e comercial. Para sinais de sustentabilidade e conformidade que afetam as mudanças de mix, também revisamos avisos governamentais e atualizações de normas quando disponíveis.

Para traduzir esse contexto em uma planilha de dimensionamento utilizável, verificamos os movimentos de preços relacionados a resina e embalagens e os padrões comerciais, e depois os cruzamos com sinais de uso de embalagens de sites de associações, periódicos revisados por pares e cobertura de imprensa confiável sobre adições de capacidade. Relatórios anuais de empresas, apresentações a investidores e registros públicos foram usados para verificar a coerência do crescimento direcional e o foco de produtos. Uma assinatura paga para dados financeiros de empresas e um banco de dados de importação e exportação em nível de remessa foram usados seletivamente para evitar a omissão de fornecedores menores e para validar a demanda ligada ao comércio. Esses exemplos não são exaustivos, e muitas outras referências públicas foram usadas para verificações cruzadas, esclarecimentos e validação final.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar as premissas documentais, especialmente sobre a velocidade com que a demanda por embalagens flexíveis versus rígidas está mudando e como o repasse de preços está ocorrendo entre usuários finais, como alimentos, bebidas, cuidados domésticos e embalagens industriais. Conversamos com uma combinação de conversores de embalagens, partes interessadas ligadas a resinas, distribuidores e grandes compradores de embalagens, e depois comparamos os dados entre os centros de demanda concentrados em Java e o restante da Indonésia para reduzir um viés voltado à capital.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 17% | |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 40% | |

| Participantes menores: 18% | Gerentes: 43% |

Dimensionamento de Mercado e Previsão

O modelo principal é construído usando verificações top-down e bottom-up. No lado top-down, a demanda por embalagens é reconstruída a partir de sinais de consumo e produção em nível nacional na Indonésia, seguidos por fluxos comerciais de insumos poliméricos relevantes e materiais de embalagem, e depois filtrados pela intensidade local de embalagens por principais usos finais. Uma vez formado o total, ele foi corroborado usando aproximações bottom-up seletivas, como faixas de receita de conversores amostrados, verificações de canal em formatos-chave de embalagens e uma verificação cruzada de volume vezes preço médio de venda para itens comuns.

Alguns insumos práticos foram os mais importantes neste mercado, e foram atualizados ano a ano para que a lógica permaneça repetível. Estes incluem tendências de produção de alimentos e bebidas embalados, direção do consumo de bebidas engarrafadas, indicadores substitutos de produção industrial, movimentos de importação e exportação de plásticos e embalagens, e a direção dos preços de resina que afeta os preços realizados de embalagens. Onde os sinais bottom-up eram escassos para participantes informais menores, tratamos a lacuna usando indicadores impulsionados por comércio e consumo, e depois ajustando o residual com base no feedback das entrevistas sobre a participação mantida fora da base organizada.

Para a previsão, foi utilizada a análise de cenários, pois o crescimento pode mudar com ações regulatórias, compromissos de sustentabilidade das marcas e mudanças nos gastos do consumidor. O caminho prospectivo foi construído a partir da demanda esperada nas principais categorias de produtos embalados, prováveis substituições entre formatos e uma progressão de preços atrelada às tendências de resina e energia, e depois foi reverificado com o consenso de especialistas do programa primário antes de finalizar a trajetória de CAGR.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas para que o número final não dependa de uma única série de dados. Comparamos o resultado com sinais independentes, incluindo movimentos comerciais, mudanças nos preços de resina e indicadores de crescimento de uso final, e depois investigamos qualquer variação que esteja fora das faixas esperadas. Quando surge um conflito, as premissas são revisitadas e, em alguns casos, os entrevistados são recontatados para confirmar se a mudança é estrutural ou temporal.

Antes da aprovação final, o modelo e as narrativas são revisados por outro analista quanto à lógica, precisão aritmética e consistência do escopo. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorre um evento material, como uma mudança de política, uma grande adição de capacidade ou uma variação acentuada no preço de matéria-prima. Imediatamente antes da entrega, realizamos uma nova passagem de dados para que os números estejam alinhados com as divulgações públicas mais recentes disponíveis.

Tamanho do Mercado de Embalagens Plásticas da Indonésia da Mordor Intelligence Comparado com Outras Estimativas Publicadas

É normal ver diferentes valores de mercado para embalagens plásticas da Indonésia, mesmo quando o nome do tópico parece idêntico. As lacunas geralmente vêm do que está incluído no escopo da embalagem, de qual ano é tratado como base e de como o preço é convertido e projetado ao longo da previsão.

Ao atualizar os preços ligados a resina e verificar a intensidade de embalagens por uso final, a Mordor Intelligence mantém o total alinhado à demanda da Indonésia em formatos rígidos e flexíveis, em vez de restringir a contagem a uma única família de formatos ou usar um instantâneo de preço fixo ao longo dos anos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 10,47 bilhões de USD (2025) | |

| Editora de Marketplace A | 10,47 bilhões de USD (2025) | O valor principal corresponde ao valor de 2025, mas a cadência de atualização e o método de projeção de preços nem sempre são deixados claros, o que pode alterar o resultado de 2030 quando os custos de resina se movem acentuadamente. |

| Especialista em Formato B | 3,40 bilhões de USD (2025) | Esta estimativa se concentra apenas em embalagens plásticas rígidas, o que exclui as embalagens flexíveis amplamente usadas nas categorias de alimentos e domésticas, de modo que o total é estruturalmente mais baixo mesmo antes de aplicar premissas de crescimento e câmbio. |

A tabela mostra que a maior parte da variação vem dos limites de escopo e de como os preços são projetados ao longo dos anos de previsão. Quando embalagens rígidas e flexíveis são contabilizadas juntas e o preço é vinculado a sinais observáveis de custo e demanda, os clientes podem rastrear o número até etapas claras e repetir a lógica para o planejamento interno.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens plásticas na Indonésia em 2026?

O tamanho do mercado de embalagens plásticas na Indonésia é de USD 11,12 bilhões em 2026.

Qual é a CAGR esperada para embalagens plásticas indonésias até 2031?

O mercado deve crescer a uma CAGR de 6,25% de 2026 a 2031.

Qual material está crescendo mais rapidamente nas embalagens indonésias?

O PET deve expandir 7,18% ao ano, impulsionado por garrafas de bebidas com conteúdo reciclado.

Por que as embalagens flexíveis são dominantes na Indonésia?

As embalagens flexíveis oferecem soluções econômicas e leves, bem adaptadas ao comércio eletrônico e à logística entre ilhas.

Como as proibições de embalagens de uso único impactam os fornecedores de embalagens?

Os conversores devem investir em alternativas recicláveis ou compostáveis e financiar sistemas de retorno sob as regras de Responsabilidade Estendida do Produtor.

Quem são os principais players no mercado de embalagens plásticas indonésias?

Os principais fornecedores incluem Amcor, Tetra Pak, PT Dynapack Asia, PT Berlina e ALPLA.

Página atualizada pela última vez em: