Tamanho e Participação do Mercado Global de Embalagens Plásticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

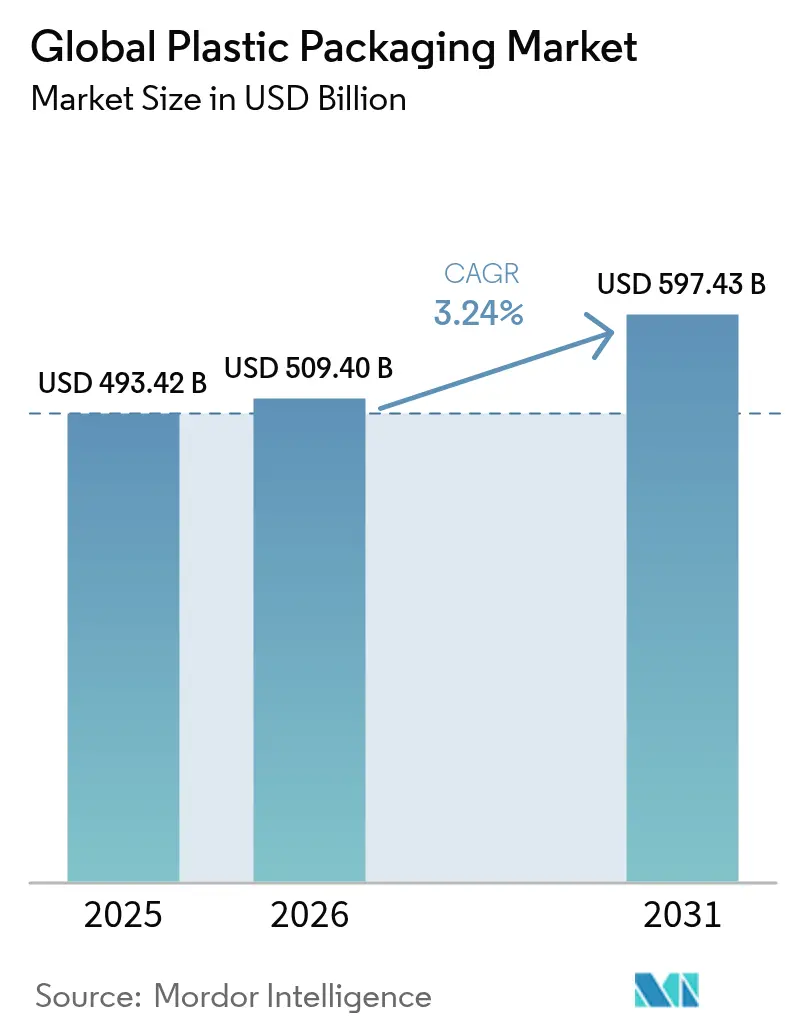

| Tamanho do Mercado (2026) | 509.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 597.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

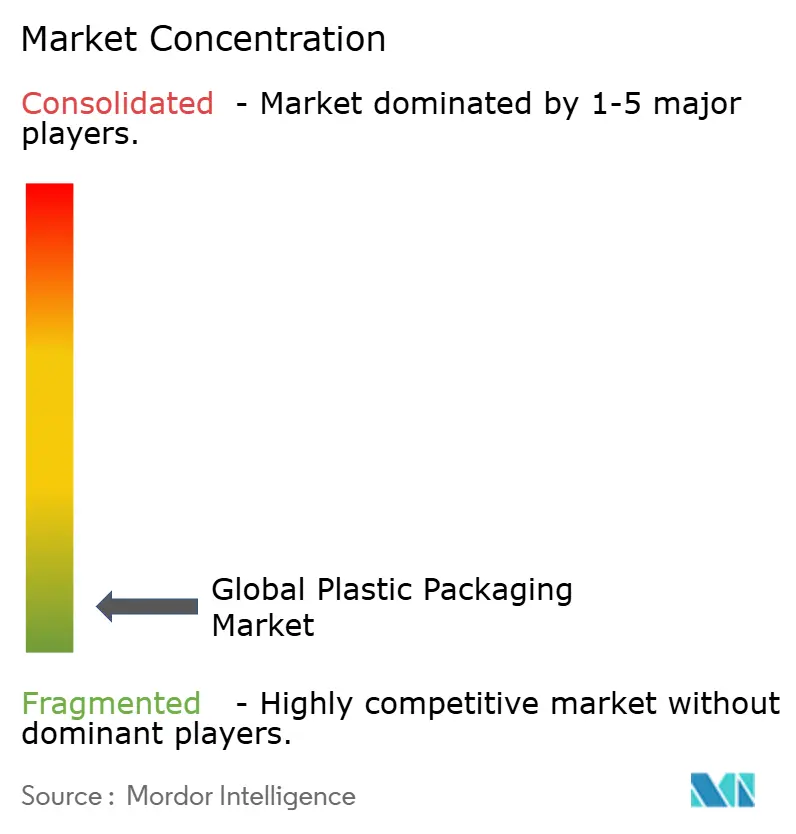

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Embalagens Plásticas pela Mordor Intelligence

O tamanho do mercado de embalagens plásticas em 2026 é estimado em USD 509,4 bilhões, crescendo a partir do valor de 2025 de USD 493,42 bilhões, com projeções para 2031 mostrando USD 597,43 bilhões, crescendo a um CAGR de 3,24% no período 2026-2031. A robusta atividade do comércio eletrônico, o aumento do consumo de alimentos de conveniência e as vantagens de custo competitivo em relação a substratos alternativos sustentam a demanda contínua, mesmo com o intensificação do escrutínio regulatório. Os participantes estabelecidos capazes de financiar linhas de reciclagem química, redesenhar embalagens para as regras de tampas fixas e atender a altos limites de conteúdo reciclado garantem isolamento competitivo, enquanto conversores menores enfrentam custos de conformidade crescentes. Simultaneamente, a inflação logística eleva a proposta de valor dos formatos flexíveis leves que reduzem os custos de frete, fortalecendo os contratos com fornecedores nos canais de comércio eletrônico, alimentos e saúde. A consolidação se acelera à medida que a escala se torna um pré-requisito para financiar P&D avançado e acordos de fornecimento em circuito fechado.

Principais Conclusões do Relatório

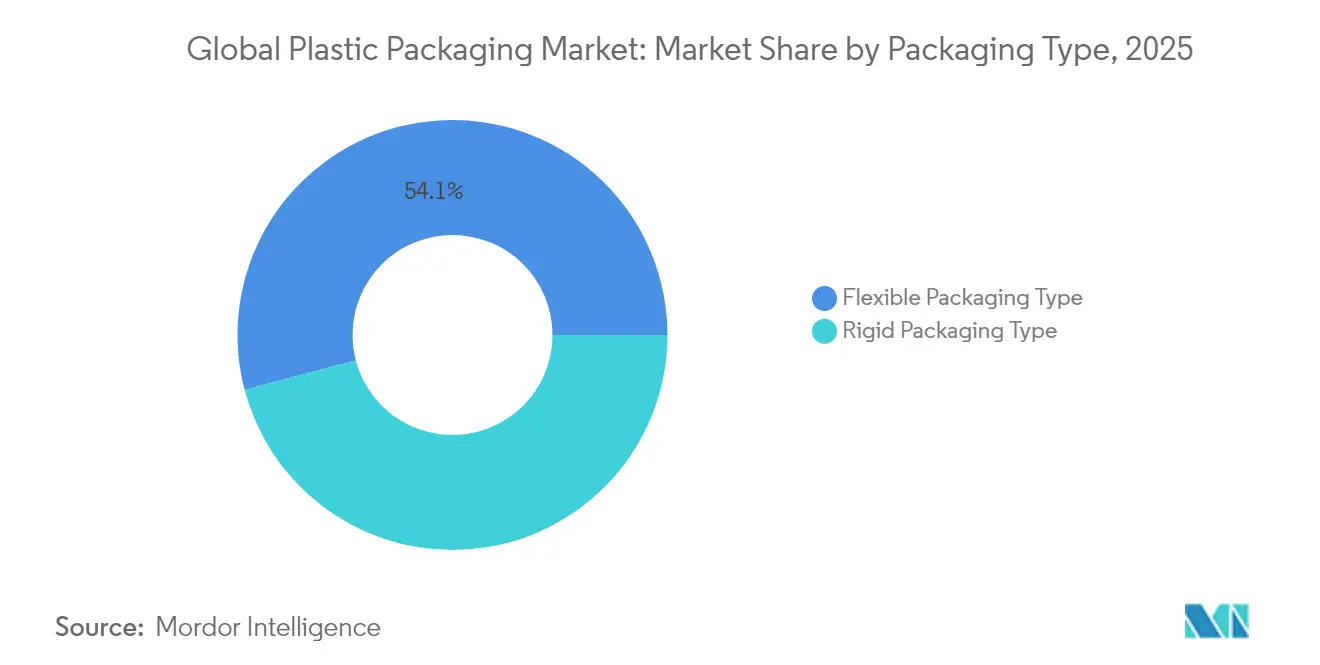

- Por tipo de embalagem, os formatos flexíveis lideraram com 54,10% de participação na receita em 2025; o segmento também é o de crescimento mais rápido, com um CAGR de 4,41% até 2031.

- Por material, o polietileno representou 41,85% da participação no mercado de embalagens plásticas em 2025, mas o polipropileno registra o maior CAGR projetado de 5,55% até 2031.

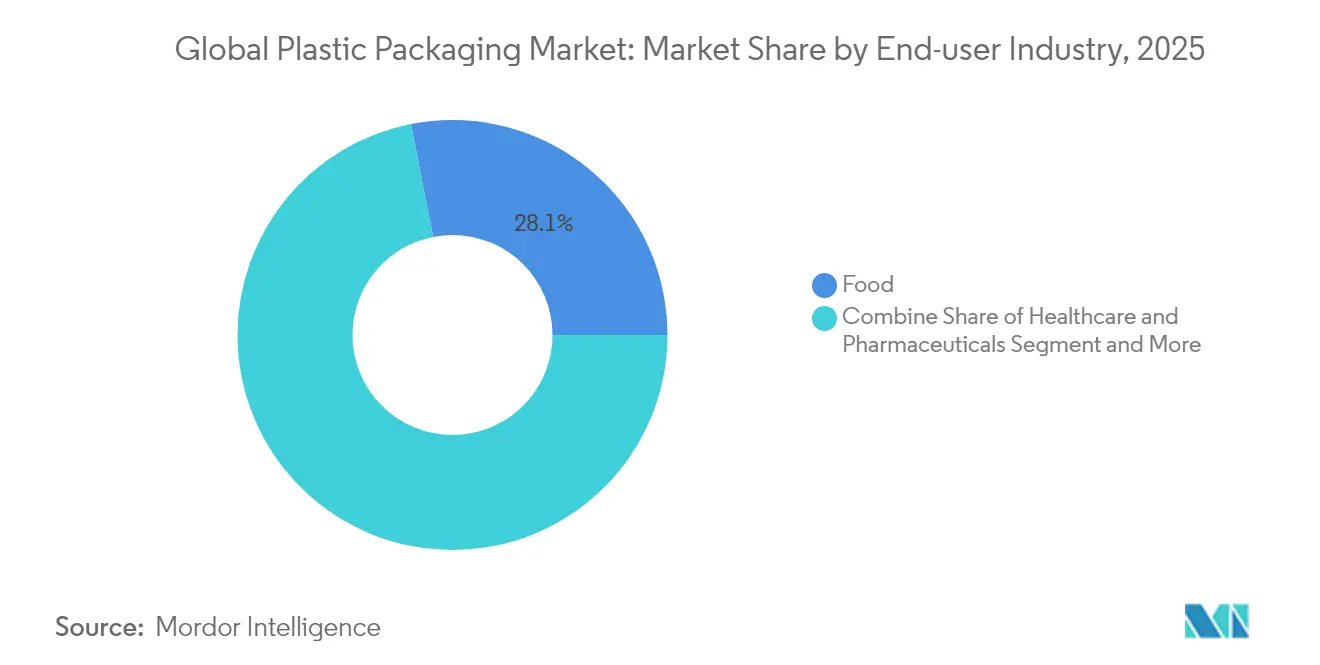

- Por setor do usuário final, os alimentos comandaram 28,10% da participação no tamanho do mercado de embalagens plásticas em 2025, enquanto saúde e produtos farmacêuticos têm previsão de expansão a um CAGR de 6,29% até 2031.

- Por canal de distribuição, as vendas diretas capturaram 64,70% da participação no tamanho do mercado de embalagens plásticas em 2025, enquanto os canais indiretos avançam a um CAGR de 4,64% até 2031.

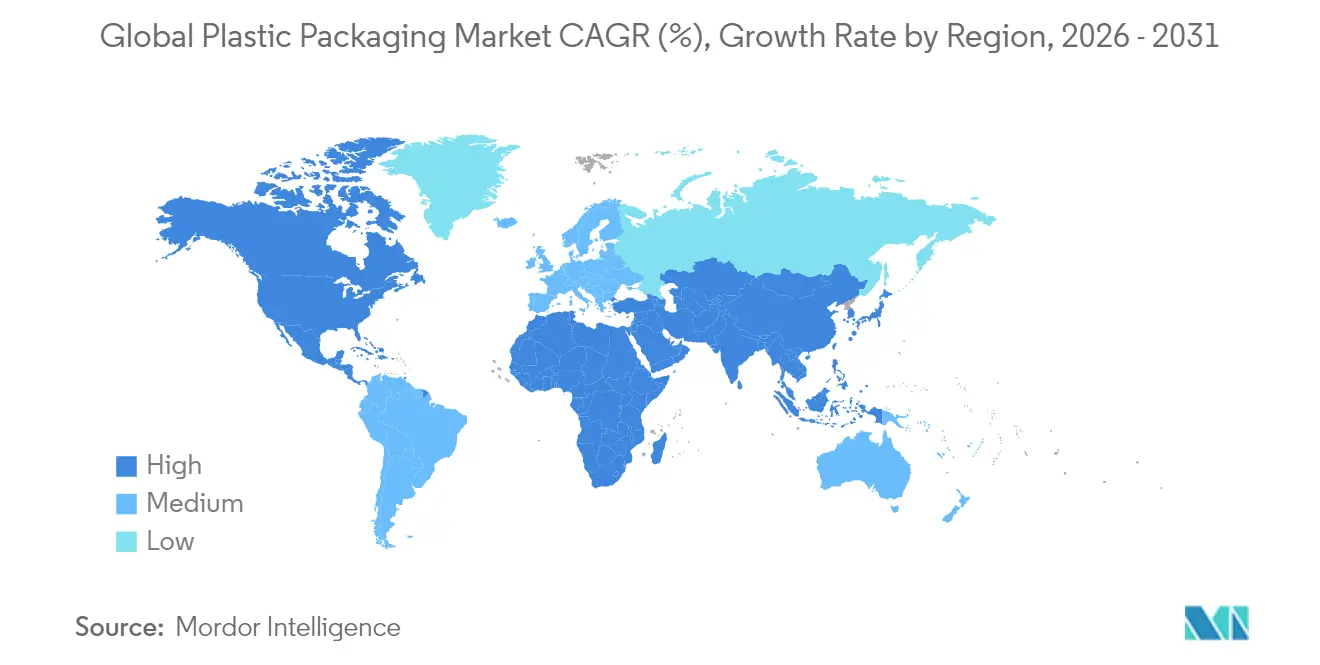

- Regionalmente, a Ásia-Pacífico deteve 40,80% da receita global em 2025 e está crescendo a um CAGR de 6,78%, superando todas as outras geografias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Plásticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico exigindo embalagens duráveis para a última milha | +0.8% | Global, mais forte na APAC e América do Norte | Médio prazo (2-4 anos) |

| Aumento no consumo de alimentos de conveniência e bebidas | +0.6% | Global, mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Desempenho competitivo em custo versus substratos alternativos | +0.4% | Global, particularmente mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de reciclagem química | +0.5% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Mudança para filmes de material único para conformidade com EPR | +0.3% | Núcleo da UE, transbordamento para mercados desenvolvidos | Médio prazo (2-4 anos) |

| Regra de tampas fixas da UE impulsionando o volume de fechamentos especiais | +0.2% | UE primária, adoção se espalhando | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico Exigindo Embalagens Duráveis para a Última Milha

Os modelos de entrega na última milha expõem as embalagens a múltiplos eventos de manuseio e à cobrança por peso dimensional, levando os proprietários de marcas a preferir filmes, sachês e envelopes que reduzem o espaço vazio em até 75% em comparação com alternativas rígidas. O protocolo de embalagem sem frustração da Amazon, que agora cobre mais de 300.000 SKUs, define especificações de fato para o setor e empurra os vendedores de PMEs em direção a soluções de polietileno e polipropileno compatíveis. As linhas de triagem automatizadas exigem construções de material único que resistam à detecção óptica; embalagens de materiais mistos correm o risco de rejeição e retrabalho custoso. Uma redução de 15% no volume da embalagem se traduz em 12% de menor despesa com frete, mais do que compensando o prêmio de material de 8-10% para filmes flexíveis de alto desempenho. Os flexíveis com revestimento de barreira também estendem a proteção a eletrônicos e produtos farmacêuticos sensíveis à temperatura, ampliando os segmentos endereçáveis além dos alimentos.

Aumento no Consumo de Alimentos de Conveniência e Bebidas

A urbanização, os domicílios menores e as jornadas de trabalho mais longas estimulam a demanda por refeições em porção individual e de longa vida útil. O consumo de alimentos processados entre consumidores urbanos cresceu 8,2% ano a ano em 2024, o aumento mais rápido já registrado.[1]Departamento de Agricultura dos EUA, "Perspectivas de Vegetais e Leguminosas Abril de 2024," usda.govOs flexíveis multicamadas que combinam barreiras de oxigênio e umidade com compatibilidade com micro-ondas superam as opções à base de papel em vida útil e segurança. Os inovadores de bebidas adicionam tampas fixas e recursos à prova de adulteração, absorvendo EUR 0,02–0,04 extras por unidade no custo de fabricação para evitar penalidades regulatórias. [2]ALPLA Group, "Tampas Fixas," alpla.com As embalagens de vida útil estendida permitem que as marcas de laticínios e sucos alcancem áreas rurais sem cadeia de frio, consolidando ainda mais a dominância dos flexíveis nos mercados emergentes.

Desempenho Competitivo em Custo Versus Substratos Alternativos

Mesmo após a inflação da resina, as embalagens plásticas mantêm uma vantagem de custo de material de 25-40% sobre os substitutos à base de papel e pesam 3 a 5 vezes menos, traduzindo-se em economias logísticas consideráveis. As propriedades superiores de barreira de oxigênio e umidade do plástico prolongam a vida útil dos alimentos em 40-60%, reduzindo as emissões de gases de efeito estufa geradas por desperdício. O vidro incorre em custos de frete 200–300% mais altos e perdas por quebra, enquanto o metal oferece economia favorável principalmente em latas de bebidas onde a reciclagem em circuito fechado está bem estabelecida. Os impostos sobre carbono precisariam superar USD 100 t/CO₂e para deslocar materialmente a curva de custos em favor do papel, um limite improvável no curto prazo.

Expansão da Infraestrutura de Reciclagem Química

LyondellBasell e ExxonMobil juntas comprometeram mais de USD 245 milhões em plantas de reciclagem avançada na Alemanha e no Texas que produzirão polímeros de qualidade virgem a partir de resíduos pós-consumo. Esses projetos abordam os limites da reciclagem mecânica, produzindo matéria-prima adequada para aplicações em contato com alimentos com 100% de conteúdo reciclado. Os pioneiros negociam fornecimento preferencial de resina com descontos de 10–15% em relação ao material primário e garantem contratos de longo prazo com marcas. O agrupamento próximo a centros petroquímicos reduz os custos logísticos de matéria-prima, reforçando as vantagens de produção regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições e impostos globais sobre plásticos de uso único | –0.7% | Global, com intensidade variável por região | Médio prazo (2-4 anos) |

| Preços voláteis de matérias-primas petroquímicas | –0.5% | Global, mercados sensíveis a custos mais expostos | Curto prazo (≤ 2 anos) |

| Proprietários de marcas migrando para flexíveis à base de papel | –0.3% | Mercados desenvolvidos, foco em bens de consumo | Médio prazo (2-4 anos) |

| Modelos de recarga/reutilização canibalizando o crescimento de volume | –0.2% | Mercados urbanos da UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições e Impostos Globais sobre Plásticos de Uso Único

As proibições de sacolas da Califórnia, a proibição de lenços umedecidos do Reino Unido e as restrições de EPS da Austrália do Sul removem categorias inteiras de produtos praticamente da noite para o dia. A aplicação inclui restrições de importação e multas pesadas, impulsionando reformulações de emergência e desembolsos de CapEx. Trabalhos acadêmicos sobre as propostas de proibição de sacolas em Gana estimam perdas semanais de receita fiscal de USD 0,34 milhão, sublinhando os efeitos secundários econômicos mais amplos. As multinacionais lidam com definições divergentes de "uso único" entre jurisdições, complicando a harmonização global de SKUs. À medida que os legisladores ampliam o escopo além dos itens descartáveis óbvios, surgem riscos adicionais de volume para os formatos de serviço de alimentação e embalagens secundárias.

Preços Voláteis de Matérias-Primas Petroquímicas

Os preços de contrato de polietileno e polipropileno subiram 4–5 centavos/lb no início de 2025 em meio a tensões geopolíticas e paralisações de refinarias. Os conversores norte-americanos com contratos de preço fixo absorveram a erosão de margem, enquanto os compradores no mercado spot adiaram compras, exacerbando a volatilidade. As tarifas propostas de 15% sobre matérias-primas do Oriente Médio poderiam inflar os custos de resina nos EUA em 12–20%, impulsionando a substituição por graus reciclados onde a qualidade permite. Os conversores menores sem hedge ou fornecimento cativo de resina enfrentam pressões de capital de giro, acelerando a consolidação do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A Dominância dos Flexíveis se Acelera

Os formatos flexíveis comandaram 54,10% das vendas de 2025 e têm previsão de crescimento de 4,41% ao ano até 2031, expandindo o mercado de embalagens plásticas muito mais rapidamente do que as alternativas rígidas. A inflação dos custos de combustível e as tarifas de frete por peso dimensional reforçam uma migração estrutural em direção a sachês, envelopes e filmes de embrulho que reduzem os encargos logísticos de saída. Filmes e embrulhos ganham maior tração à medida que os conversores implantam opções de material único que satisfazem as estruturas de EPR sem comprometer a vida útil. Garrafas, potes e bandejas rígidas mantêm sua indispensabilidade onde a estrutura ou a presença premium nas prateleiras é primordial, mas sua participação diminui gradualmente à medida que fechos com zíper, bicos e formatos autossustentáveis corroem as vantagens históricas de recursos. Os fornecedores integrados que oferecem ambos os formatos garantem maior participação na carteira à medida que os proprietários de marcas racionalizam suas bases de fornecedores.

Os subsegmentos de embalagens rígidas enfrentam pressão de margem quando os picos de resina superam a capacidade de repasse, enquanto os pares flexíveis mitigam a exposição por meio de menor gramagem por unidade. As substituições de vidro e metal permanecem em nichos, limitadas a bebidas e alimentos enlatados. Os fabricantes de bandejas preservam relevância nos canais de serviço de alimentação onde recursos seguros para forno ou prontos para micro-ondas comandam prêmio de preço. No geral, a dupla liderança dos flexíveis em volume e crescimento consolida seu papel central na condução do mercado de embalagens plásticas ao longo do horizonte de previsão.

Por Material: O Polipropileno Ganha em Desempenho

Embora o polietileno tenha detido 41,85% da participação no mercado de embalagens plásticas em 2025, o CAGR superior de 5,55% do polipropileno o posiciona como a família de resinas de avanço mais rápido. A maior resistência ao calor, a melhor clareza e a melhor integridade de selagem do PP facilitam soluções de material único que atendem aos mandatos de reciclabilidade enquanto protegem a segurança alimentar. O PET protege sua posição dominante em bebidas graças aos circuitos estabelecidos de reciclagem de garrafa para garrafa, mas as limitações da reciclagem mecânica limitam o conteúdo reciclado sem adições custosas de capacidade de reciclagem química. O PVC, o poliestireno e outros estirênicos recuam sob regras ambientais mais rígidas e a deseleção pelos proprietários de marcas, abrindo espaço para nichos de biopolímeros e copolímeros especiais.

A economia da reciclagem química favorece ainda mais as resinas com vias de despolimerização estáveis; portanto, PET e PP atraem maior capex, enquanto os projetos de PS e PVC lutam para superar os obstáculos de investimento. Os fornecedores de resinas se diferenciam por meio de equipes de engenharia de aplicações que orientam os conversores durante as transições de material, um serviço muito valorizado em meio às estruturas de EPR em evolução e às regras de contato com alimentos da FDA.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento

Os alimentos mantiveram uma participação dominante de 28,10% no tamanho do mercado de embalagens plásticas em 2025, mas saúde e produtos farmacêuticos dominam os gráficos de crescimento com um CAGR de 6,29% até 2031. O envelhecimento das populações, o aumento dos regimes de medicamentos para doenças crônicas e os requisitos de cadeia de frio para biotecnologia elevam a demanda por blisteres, bolsas de IV e seringas pré-preenchidas com especificações rigorosas de esterilidade e barreira. Os ciclos de aprovação regulatória fixam materiais e fornecedores estabelecidos, permitindo preços premium que compensam a inflação da resina. As embalagens de bebidas seguem os alimentos em volume, mas garantem aumento de margem por meio de fechamentos especiais e formatos para consumo em movimento. Cosméticos e cuidados pessoais se mantêm estáveis à medida que a premiumização permite o repasse de custos de material mais elevados.

Os usuários industriais, como eletrônicos e automotivo, representam nichos de valor onde as propriedades de resistência eletrostática e química justificam misturas de resinas especializadas. Em todos os setores, a criação de valor muda do volume para o desempenho técnico, favorecendo os fornecedores com profundo conhecimento de aplicações e suporte em assuntos regulatórios.

Por Canal de Distribuição: As Vendas Diretas Mantêm o Controle

Os contratos diretos entre produtores de resina ou grandes conversores e proprietários de marcas constituíram 64,70% do faturamento de 2025. Os requisitos complexos de regulamentação, barreira e reciclabilidade exigem estreita colaboração no design de embalagens e na seleção de resinas, reforçando o engajamento direto. Os distribuidores, no entanto, crescem mais rapidamente a um CAGR de 4,64%, agregando demanda de conversores de PMEs e atendendo a mercados emergentes onde os fabricantes não têm presença local. As plataformas digitais borram as linhas dos canais, permitindo que os fabricantes alcancem pequenos compradores online enquanto terceirizam o atendimento.

As abordagens omnicanal ganham favor à medida que os fornecedores consolidados racionalizam os recursos de vendas após fusões, recorrendo cada vez mais aos distribuidores para alcance geográfico. O serviço técnico permanece o diferenciador das vendas diretas, particularmente para contas críticas de segurança farmacêutica e alimentar. Os distribuidores, em resposta, investem em centros de desenvolvimento de aplicações para evitar a comoditização.

Análise Geográfica

A Ásia-Pacífico controlou 40,80% da receita global em 2025 e está se expandindo a um CAGR de 6,78%, tornando-se o motor incontestável do crescimento do mercado de embalagens plásticas. A China representa a maior parte, embora regras mais rígidas de importação de resíduos e compromissos de neutralidade de carbono obriguem os produtores locais a investir em capacidade de reciclagem. Índia, Vietnã e Indonésia registram ganhos de volume de dois dígitos à medida que o varejo organizado e a penetração do comércio eletrônico se aprofundam. A volatilidade cambial e a geopolítica levam os proprietários de marcas multinacionais a diversificar o fornecimento para as nações da ASEAN, reduzindo a dependência excessiva de qualquer país único.

A América do Norte manifesta expansão estável de dígito médio único sustentada pela demanda farmacêutica, logística de produtos frescos e pela construção de centros de reciclagem avançada. A legislação estadual sobre resíduos plásticos adiciona complexidade, mas ao mesmo tempo abre oportunidades para inovadores de materiais reciclados e de material único. A próxima estrutura nacional de EPR do Canadá acelera a mudança para embalagens recicláveis, incentivando parcerias transfronteiriças.

A Europa, epicentro dos mandatos de EPR e tampas fixas, experimenta crescimento de valor modesto, mas exerce influência desproporcional nos padrões globais de design. Os altos custos de mão de obra e energia incentivam a automação de processos e o aliviamento de resinas, enquanto os reguladores impulsionam limites de conteúdo reciclado que impulsionam investimentos em reciclagem química. Os conversores da Europa Oriental atraem projetos de reshoring à medida que as marcas buscam proximidade regional sem a base de custos da Europa Ocidental, estimulando influxos de capital na Polônia e na Hungria.

A América Latina e o Oriente Médio e África ficam atrás em participação, mas registram bolsões de expansão rápida. O Brasil se beneficia das exportações agroalimentares que exigem embalagens de barreira, enquanto os países do CCG aproveitam a integração petroquímica para exportar resina a preços competitivos. Os mercados africanos começam a legislar proibições de uso único, criando terreno fértil para produtores de flexíveis que podem entregar soluções de alta barreira e baixa gramagem a preços acessíveis.

Cenário Competitivo

A concentração do setor aumenta à medida que as economias de escala em P&D e reciclagem elevam as barreiras à entrada. A aquisição de USD 8,43 bilhões da Berry Global pela Amcor criou o maior conversor diversificado do mundo, visando USD 650 milhões em sinergia anual ao integrar ativos de extrusão, laminação e impressão. A entidade combinada canaliza o fluxo de caixa expandido para P&D de filmes de material único e capacidade global de embalagens para saúde, fortalecendo o poder de negociação com os fornecedores de resina.

As corridas armamentistas tecnológicas se estendem além dos conversores. Os produtores de resina aceleram os investimentos em plantas de pirólise e despolimerização para garantir matéria-prima em circuito fechado e fidelizar clientes estratégicos. Os depósitos de patentes para químicas de revestimento de barreira e aditivos compatibilizantes cresceram 40% em 2024, refletindo batalhas intensificadas de propriedade intelectual. Os players integrados capazes de internalizar tanto as operações de resina quanto de conversão capturam margem em múltiplos nós da cadeia de valor, enquanto os conversores menores sem formulações proprietárias enfrentam comoditização.

As startups à base de biopolímeros e os especialistas em reciclagem química atraem financiamento de capital de risco, mas enfrentam obstáculos de comercialização, como agregação de matéria-prima e economias de escala. Surgem modelos de parceria, com grandes conversores adquirindo participações acionárias em recicladores disruptivos para garantir a absorção da produção. Os fornecedores de equipamentos como Husky Technologies e Sidel incorporam capacidades de ferramental para tampas fixas em novas plataformas de moldes, criando custos de troca para conversores que consideram OEMs alternativos. No geral, a vantagem competitiva gira em torno da capacidade de fornecer soluções completas que satisfaçam os requisitos regulatórios, de sustentabilidade e de desempenho.

Líderes do Setor Global de Embalagens Plásticas

Mondi plc

Huhtamaki Oyj

Amcor plc

Sealed Air Corporation

Sonoco Products Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Amcor concluiu sua fusão de USD 8,43 bilhões com a Berry Global, visando USD 650 milhões em sinergias anuais.

- Novembro de 2024: A ExxonMobil anunciou uma expansão de USD 200 milhões da capacidade de reciclagem avançada em suas instalações de Baytown e Beaumont, com meta de produção anual de 1 bilhão de lb até 2027.

- Outubro de 2024: A Klöckner Pentaplast introduziu filmes de embrulho de fluxo com barreira reciclável com 95% de conteúdo de material único.

- Outubro de 2024: A Accredo Packaging lançou um sachê de resina 100% à base de biopolímero derivado de cana-de-açúcar para aplicações alimentares.

Escopo do Relatório do Mercado Global de Embalagens Plásticas

O mercado de embalagens plásticas é segmentado em embalagens plásticas rígidas (por tipo de material [polietileno (PE), tereftalato de polietileno (PET), polipropileno (PP), poliestireno (PS) e poliestireno expandido (EPS), policloreto de vinila (PVC) e outros tipos de material], produto [garrafas e potes, bandejas e recipientes e outros produtos], setor do usuário final [alimentos, bebidas, saúde, cosméticos e cuidados pessoais e outros setores do usuário final] e geografia (América do Norte {Material, Setor do Usuário Final, Países [Estados Unidos, Canadá]}, Europa {Material, Setor do Usuário Final, Países [Reino Unido, Alemanha, França, Itália, Espanha, Restante da Europa]}, Ásia-Pacífico {Material, Setor do Usuário Final, Países [China, Índia, Japão, Austrália e Nova Zelândia, Restante da Ásia-Pacífico]}, América Latina {Material, Setor do Usuário Final, Países [Brasil, Argentina, México, Restante da América Latina]} e Oriente Médio e África {Material, Setor do Usuário Final, Países [Emirados Árabes Unidos, África do Sul, Arábia Saudita, Egito, Restante do Oriente Médio e África]}). Também é segmentado em embalagens plásticas flexíveis (por tipo de material [polietileno (PE), polipropileno biorientado (BOPP), polipropileno fundido (CPP), policloreto de vinila (PVC), álcool etileno vinílico (EVOH) e outros tipos de material], tipo de produto [sachês, sacos, filmes e embrulhos e outros tipos de produto], setor do usuário final [alimentos, bebidas, cosméticos e cuidados pessoais, saúde e outros setores do usuário final] e geografia (América do Norte {Material, Setor do Usuário Final, Países [Estados Unidos, Canadá]}, Europa {Material, Setor do Usuário Final, Países [Reino Unido, Alemanha, França, Itália, Espanha, Restante da Europa]}, Ásia-Pacífico {Material, Setor do Usuário Final, Países [China, Índia, Japão, Austrália e Nova Zelândia, Restante da Ásia-Pacífico]}, América Latina {Material, Setor do Usuário Final, Países [Brasil, Argentina, México, Restante da América Latina]} e Oriente Médio e África {Material, Setor do Usuário Final, Países [Emirados Árabes Unidos, África do Sul, Arábia Saudita, Egito, Restante do Oriente Médio e África]}. O tamanho do setor e as previsões de mercado são fornecidos em termos de volume (toneladas) para todos os segmentos mencionados acima.

| Tipo de Embalagem Rígida | Garrafas e Potes |

| Tampas e Fechamentos | |

| Bandejas e Recipientes | |

| Outros Tipos de Produto | |

| Tipo de Embalagem Flexível | Sachês e Sacos |

| Filmes e Embrulhos | |

| Outros Tipos de Produto |

| Polietileno (HDPE, LDPE, LLDPE) |

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP) |

| Poliestireno e EPS |

| Policloreto de Vinila (PVC) |

| Outros (EVOH, Bioplásticos, etc.) |

| Alimentos |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Outros Setores do Usuário Final |

| Vendas Diretas |

| Vendas Indiretas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Embalagem | Tipo de Embalagem Rígida | Garrafas e Potes | |

| Tampas e Fechamentos | |||

| Bandejas e Recipientes | |||

| Outros Tipos de Produto | |||

| Tipo de Embalagem Flexível | Sachês e Sacos | ||

| Filmes e Embrulhos | |||

| Outros Tipos de Produto | |||

| Por Material | Polietileno (HDPE, LDPE, LLDPE) | ||

| Tereftalato de Polietileno (PET) | |||

| Polipropileno (PP) | |||

| Poliestireno e EPS | |||

| Policloreto de Vinila (PVC) | |||

| Outros (EVOH, Bioplásticos, etc.) | |||

| Por Setor do Usuário Final | Alimentos | ||

| Bebidas | |||

| Saúde e Produtos Farmacêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Outros Setores do Usuário Final | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Vendas Indiretas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens plásticas?

O mercado é avaliado em USD 509,4 bilhões em 2026 e tem previsão de atingir USD 597,43 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de embalagens plásticas?

As embalagens flexíveis estão se expandindo a um CAGR de 4,41%, liderando o crescimento entre todos os segmentos de tipo de embalagem até 2031.

Por que o polipropileno está ganhando participação em relação ao polietileno?

O polipropileno oferece melhor resistência ao calor, clareza e propriedades de barreira, permitindo soluções de material único que cumprem os rigorosos mandatos de reciclabilidade.

Como as regulamentações estão influenciando o design de embalagens na Europa?

As regras da UE sobre tampas fixas e metas de reciclagem de EPR empurram os fabricantes em direção a fechamentos especiais e filmes de material único que atendem aos limites de reciclabilidade.

Qual é o papel da reciclagem química nas cadeias de suprimentos futuras?

A reciclagem química produz polímero de qualidade virgem a partir de resíduos pós-consumo, desbloqueando embalagens com 100% de conteúdo reciclado para aplicações alimentares e de saúde e reduzindo os custos de aquisição de resina para os pioneiros.

Página atualizada pela última vez em: