Tamanho e Participação do Mercado de Embalagens Assépticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 86.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 141.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.31% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

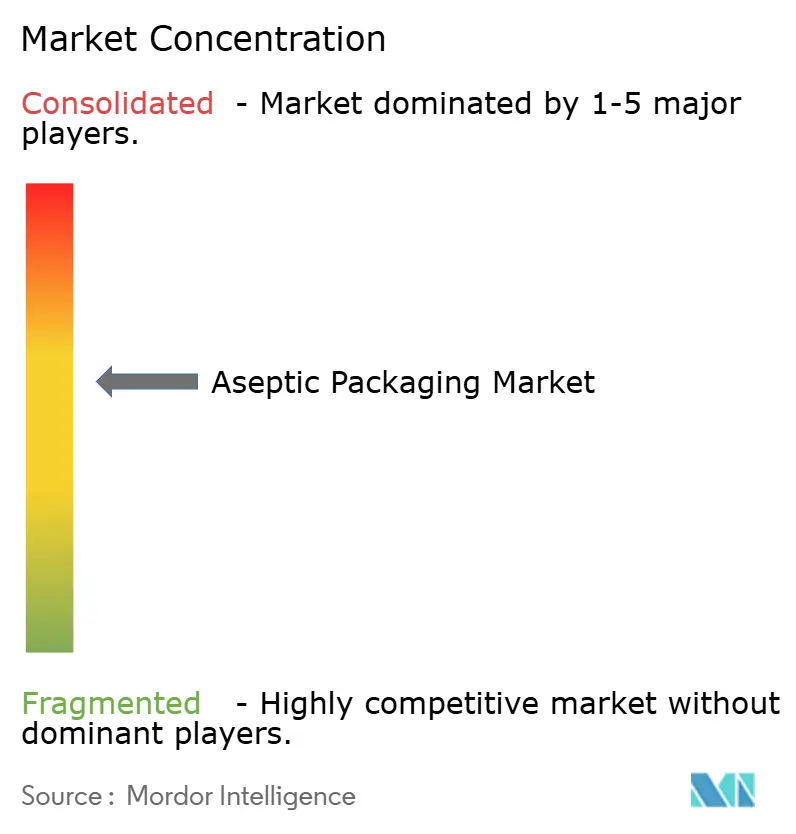

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Assépticas por Mordor Intelligence

O tamanho do mercado de embalagens assépticas deve crescer de USD 78,29 bilhões em 2025 para USD 86,36 bilhões em 2026 e está previsto para atingir USD 141,06 bilhões até 2031, a uma CAGR de 10,31% no período 2026-2031. O impulso decorre do aumento dos custos logísticos que favorecem a distribuição em temperatura ambiente, de medidas regulatórias que recompensam formatos estéreis estáveis em prateleira e de investimentos em embalagens flexíveis com impressão digital que reduzem as quantidades mínimas de pedido para marcas emergentes de venda direta ao consumidor. As caixas continuaram a ancorar os volumes de laticínios e sucos em 2025, mas sacos e sachês estão ganhando participação à medida que sua eficiência volumétrica reduz os custos de frete em 20-30%. Os laminados compostos também estão se expandindo porque estruturas à base de fibra com revestimentos de alta barreira contornam as complicações de reciclagem do papel-alumínio. Regionalmente, a Ásia-Pacífico lidera em volume, enquanto a África registra o crescimento mais rápido à medida que os custos de energia para cadeia de frio aumentam. A intensidade competitiva permanece moderada, com os cinco maiores fornecedores controlando aproximadamente 45% da receita e conversores regionais usando flexibilidade de curto prazo para conquistar pedidos locais.

Principais Conclusões do Relatório

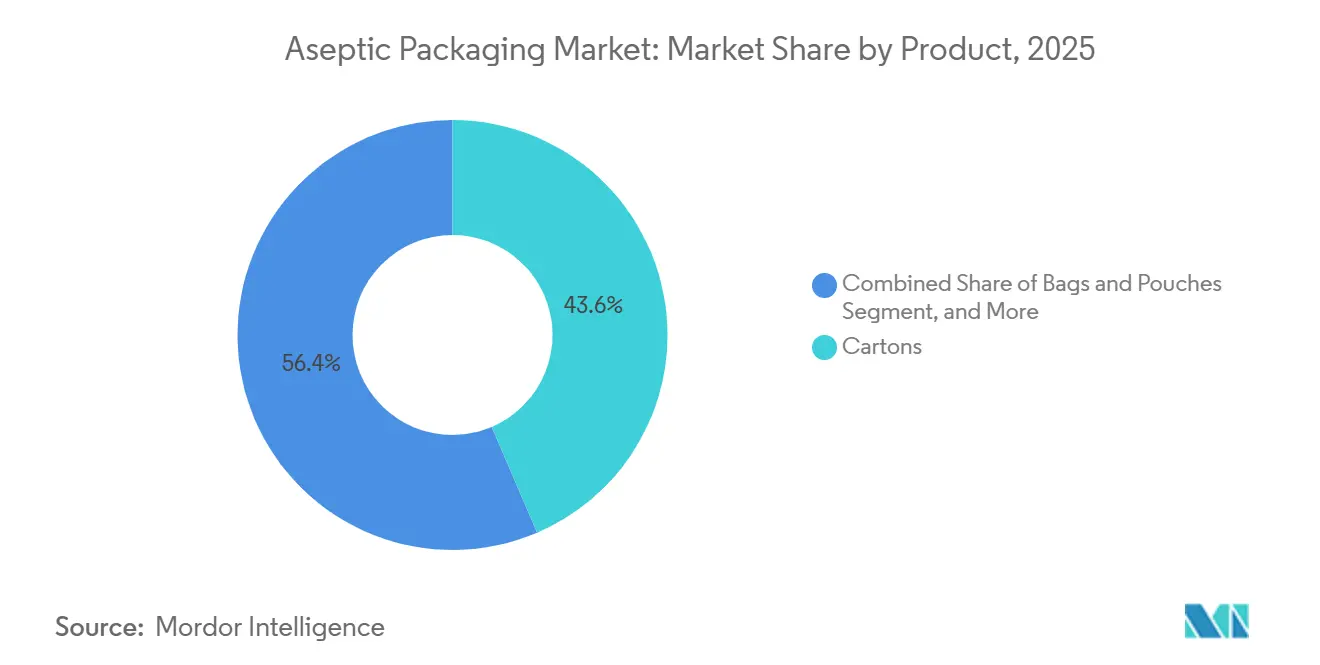

- Por produto, as caixas lideraram com uma participação de receita de 43,56% em 2025, enquanto sacos e sachês devem avançar a uma CAGR de 11,31% até 2031.

- Por composição de material, papel e papelão detinham 47,13% do mercado de embalagens assépticas em 2025, enquanto os laminados compostos devem crescer a uma CAGR de 11,39% até 2031.

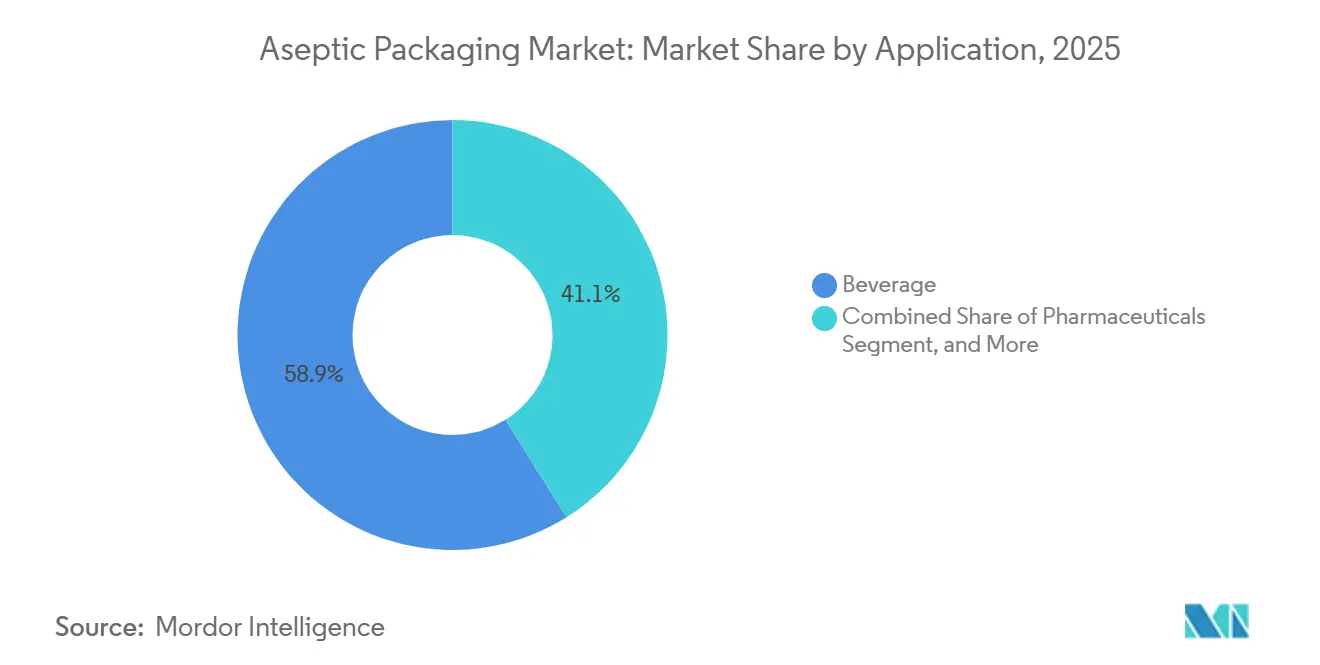

- Por aplicação, as bebidas representaram 58,89% da participação do mercado de embalagens assépticas em 2025, e os produtos farmacêuticos devem registrar uma CAGR de 11,13% entre 2026-2031.

- Por tecnologia de envase, o sistema formar-envasar-selar capturou 42,36% da receita em 2025, mas os sistemas de injeção estão no caminho para uma CAGR de 11,17% até 2031.

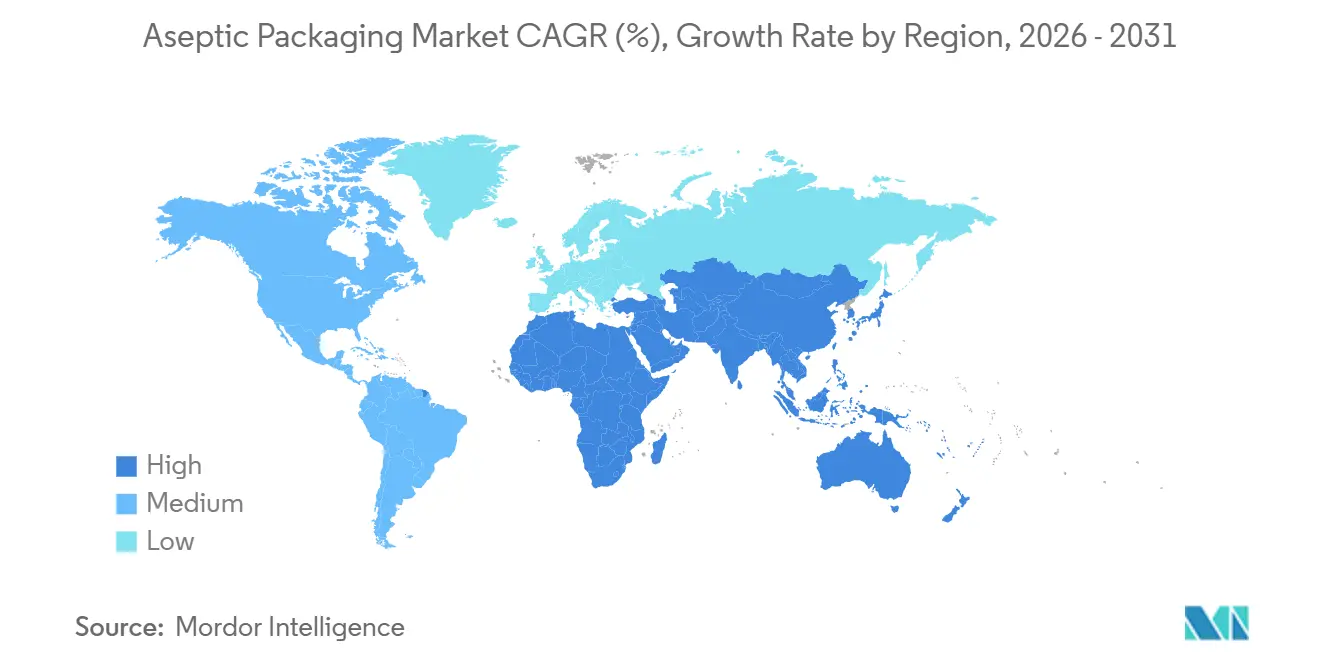

- Por geografia, a Ásia-Pacífico representou 35,67% das vendas em 2025, enquanto a África deve registrar uma CAGR de 11,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Assépticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido de Bebidas Funcionais Prontas para Consumo | +2.1% | Global, mais visível na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Distribuição de Laticínios em Temperatura Ambiente na Ásia Emergente | +1.8% | Índia, Indonésia, Vietnã, com extensão ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas de Segurança Alimentar Impulsionando a Adoção de Embalagens Estéreis | +1.5% | América do Norte e UE, com cascata para América Latina e Oriente Médio | Curto prazo (≤ 2 anos) |

| Mudança Vinculada à Inflação da Cadeia de Frio para Logística de Produtos Estáveis em Prateleira | +1.9% | Global, aguda na África, América Latina e Sul da Ásia | Médio prazo (2-4 anos) |

| Tendência para Mandatos de Embalagens Sustentáveis e Leves | +1.3% | UE, América do Norte, primeiros adotantes Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Ascensão de SKUs Curtos Habilitados por Impressão Digital para Marcas de Venda Direta ao Consumidor | +0.9% | América do Norte e UE, emergindo na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido de Bebidas Funcionais Prontas para Consumo

Shakes prontos para consumo, bebidas probióticas e leites vegetais enriquecidos estão migrando para caixas e sachês em temperatura ambiente, permitindo distribuição nacional sem refrigeração. Exemplos de marcas, como bebidas proteicas na América do Norte, reduziram as despesas logísticas em aproximadamente um quarto ao migrar da cadeia de frio para embalagens assépticas.[1]Tetra Pak, "Relatório Anual 2025," TETRAPAK.COM Os gastos de capital refletem essa mudança, com produtores de bebidas funcionais representando 40% das novas instalações de enchedoras de caixas em 2025. Entrantes menores recorrem a co-embaladores que operam sachês assépticos em lotes de 10.000 a 25.000 unidades, acelerando testes de sabor e limitando a exposição a estoques. A disposição dos consumidores em pagar prêmios por alegações relacionadas à imunidade, saúde intestinal e recuperação sustenta o custo de material mais elevado das soluções assépticas.

Expansão da Distribuição de Laticínios em Temperatura Ambiente na Ásia Emergente

O leite e o iogurte processados em temperatura ultra-alta agora chegam a consumidores rurais que não dispõem de refrigeração confiável. As cooperativas indianas aumentaram a capacidade de caixas em aproximadamente um quinto durante 2024-2025 para penetrar nas cidades de segundo e terceiro nível. Os formatos em temperatura ambiente reduzem a deterioração na estação das monções, estabilizam a demanda e obtêm modestos prêmios de preço sobre o leite fresco, permanecendo acessíveis em relação aos pós importados. Incentivos fiscais governamentais para equipamentos assépticos na Indonésia e no Vietnã aguçaram o caso de investimento, e processadores multinacionais registraram crescimento de dois dígitos em portfólios de laticínios em temperatura ambiente.[2]Nestlé S.A., "Apresentação da Estratégia de Crescimento na Ásia 2025," NESTLE.COM

Regulamentações Rigorosas de Segurança Alimentar Impulsionando a Adoção de Embalagens Estéreis

A Agência de Alimentos e Medicamentos dos Estados Unidos atualizou as diretrizes de processamento asséptico em 2024, elevando os requisitos de validação para alimentos de baixa acidez.[3]Agência de Alimentos e Medicamentos dos Estados Unidos, "Orientação para a Indústria: Processamento Asséptico de Alimentos," FDA.GOV A Europa seguiu o exemplo ao sinalizar riscos de migração em determinados sistemas adesivos. Em conjunto, essas medidas levaram as empresas alimentícias a adotar processos assépticos que evitam conservantes químicos e alcançam esterilidade comercial por meio de tratamento em temperatura ultra-alta combinado com envase estéril. Grandes processadores absorvem os custos de conformidade em altos volumes, enquanto empresas menores recorrem cada vez mais a co-embaladores assépticos.

Mudança Vinculada à Inflação da Cadeia de Frio para Logística de Produtos Estáveis em Prateleira

O aumento dos preços do diesel e da eletricidade desde 2024 ampliou a diferença de custo entre a distribuição refrigerada e a distribuição em temperatura ambiente. Em vários corredores da África Subsaariana, o armazenamento refrigerado pode absorver 18-22% dos custos de entrega, em comparação com 8-10% para produtos estáveis em prateleira. Multinacionais de bebidas responderam reformulando linhas de suco e laticínios para tratamento asséptico, ampliando o alcance no varejo em aproximadamente 40% em mercados africanos piloto. Um padrão semelhante aparece em cadeias de suprimentos farmacêuticas emergentes, onde frascos assépticos em temperatura ambiente reduzem as perdas por deterioração associadas à refrigeração inconsistente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Polímeros Multicamadas | -1.4% | Global, mais acentuada na África e América Latina dependentes de importações | Curto prazo (≤ 2 anos) |

| Alto CAPEX Inicial para Linhas de Envase Asséptico | -1.6% | África, América Latina, Sul da Ásia | Médio prazo (2-4 anos) |

| Infraestrutura de Reciclagem Limitada para Laminados de Papel-Alumínio | -0.8% | Global, foco regulatório na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória em Torno de Revestimentos de Barreira PFAS | -0.7% | América do Norte e UE, com potencial extensão à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Polímeros Multicamadas

A oscilação nos preços do polietileno e do polipropileno reduziu as margens dos conversores e forçou realinhamentos trimestrais de preços com os proprietários de marcas. Pequenos conversores na África e na América Latina, sem opções de hedge, absorveram o choque de custo integral, comprometendo a competitividade frente a sachês pré-fabricados importados. Fornecedores com visão de futuro estão investindo em fluxos de resina reciclada para garantir matéria-prima, mas o polietileno reciclado atualmente é negociado com um prêmio notável sobre os graus virgens, limitando o alívio no curto prazo.

Alto CAPEX Inicial para Linhas de Envase Asséptico

Sistemas de entrada de sachês formar-envasar-selar custam aproximadamente USD 2 milhões, enquanto enchedoras rotativas de alta velocidade para caixas chegam a USD 15 milhões. Os desafios de financiamento na África Subsaariana e em partes da América Latina elevam as taxas efetivas de empréstimo acima de 12%, concentrando a capacidade entre grandes cooperativas e multinacionais. Marcas menores, portanto, dependem de co-embaladores que cobram prêmios por tiragens curtas, enquanto linhas envelhecidas no Sudeste Asiático operam com menor eficiência porque as atualizações são adiadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sachês Ganham Terreno sobre as Caixas

Sacos e sachês devem entregar uma CAGR de 11,31% até 2031, a mais rápida entre os formatos, à medida que marcas de bebidas e molhos de venda direta ao consumidor precisam de embalagens leves adequadas para gráficos digitais. As caixas retiveram 43,56% da receita em 2025, mas sua taxa de crescimento modera à medida que os varejistas recompensam os sachês com economias de 20-30% no espaço de armazém. As garrafas continuam a atender cafés premium e bebidas probióticas que justificam custos de embalagem mais elevados, enquanto as latas atendem a coquetéis energéticos, aproveitando a barreira e a reciclabilidade do metal.

Fatores de custo e branding sustentam a trajetória dos sachês. Cada embalagem flexível reduz o peso de envio em quase metade em comparação com uma caixa de volume similar, traduzindo-se em menores emissões de frete, uma vantagem destacada por varejistas com scorecards de sustentabilidade. Os avanços em impressão digital agora permitem arte em cores completas para tiragens de menos de 50.000 peças, evitando taxas de clichê que historicamente prejudicavam as caixas de pequenos lotes. Latas e garrafas ainda dominam os canais de cafeterias ou academias onde a vedação e a qualidade percebida importam, mas sachês com bico vedável estão reduzindo essa lacuna funcional, indicando migração contínua de participação para flexíveis no mercado de embalagens assépticas.

Por Composição de Material: Laminados Compostos Superam o Papel

Papel e papelão representaram 47,13% da receita em 2025, refletindo a dominância das caixas em laticínios e sucos, mas os laminados compostos estão no caminho para uma CAGR de 11,39% à medida que os conversores empilham camadas de polietileno e álcool etileno-vinílico para alcançar o desempenho de barreira do papel-alumínio enquanto atendem às regras de reciclabilidade. Os plásticos têm ampla utilidade em sachês e garrafas, enquanto o vidro permanece em nicho em cold brews ultra-premium, e o metal se concentra em bebidas energéticas.

A inovação em estruturas de laminados está reduzindo a dependência do papel-alumínio. O laminado de polietileno mais óxido de silício da Amcor alcança transmissão de oxigênio abaixo de 0,5 cc com 20% menos peso. As metas de reciclabilidade da União Europeia para 2030 estão direcionando os conversores para soluções de material único, particularmente polietileno. Essas mudanças sugerem que as estruturas compostas continuarão a deslocar as caixas revestidas com papel-alumínio no mercado de embalagens assépticas, especialmente em regiões com esquemas ativos de responsabilidade estendida do produtor.

Por Aplicação: Produtos Farmacêuticos Avançam Rapidamente

Em 2025, as bebidas representaram 58,89% da receita total. No entanto, os produtos farmacêuticos devem registrar uma CAGR de 11,13% até 2031, impulsionados pelas aprovações de medicamentos biológicos que exigem embalagens estéreis e sem oxigênio. Enquanto isso, à medida que os consumidores evitam cada vez mais conservantes, categorias de alimentos como sopas e molhos em temperatura ambiente tendem a ganhar. Os cuidados pessoais, por outro lado, continuam a ocupar um segmento de nicho.

As linhas de soprar-envasar-selar, que moldam, envasam e selam doses individuais sem contato humano, reduzem os custos unitários em até 40% em comparação com frascos e tampas tradicionais. Essa eficiência de custo é um benefício significativo para a produção de vacinas em alto volume. Como resultado, o mercado de embalagens assépticas para biológicos está testemunhando crescimento rápido. Em resposta a esse aumento, os líderes no setor de frascos de vidro estão agora incorporando capacidades de polímero para atender à crescente demanda por formatos leves e resistentes a quebras.

Por Tecnologia de Envase: Sistemas de Injeção Ganham Participação

O sistema formar-envasar-selar manteve uma participação de 42,36% em 2025, mas o envase por injeção deve registrar uma CAGR de 11,17% à medida que co-embaladores premium de laticínios e produtos farmacêuticos instalam cabeçotes modulares que concluem trocas em menos de uma hora. A tecnologia soprar-envasar-selar permanece na vanguarda nos formatos farmacêuticos estéreis. Enquanto isso, em laticínios de grande escala, os sistemas rotativos se mostram indispensáveis, com sua capacidade de entregar 20.000 unidades por hora justificando o investimento inicial mais elevado.

Os principais fornecedores de equipamentos introduziram modelos acionados por servo que se integram perfeitamente aos túneis assépticos existentes, reduzindo os desafios de retrofit. Esses avanços abordam o problema de iogurtes viscosos e smoothies entupindo sistemas de tela contínua. Além disso, sensores de manutenção preditiva foram implementados, reduzindo significativamente as paralisações não planejadas e melhorando a eficácia geral dos equipamentos no mercado de embalagens assépticas.

Análise Geográfica

A Ásia-Pacífico representou 35,67% da receita global em 2025, liderada pela expansão da demanda por laticínios na Índia e pelo crescimento do chá pronto para consumo na China. O leite processado em temperatura ultra-alta na Índia cresceu em taxas de dois dígitos à medida que as embalagens em temperatura ambiente alcançaram cidades de segundo nível sem refrigeração confiável. Japão e Coreia do Sul mostram adoção premium em iogurtes de porção individual, enquanto startups do Sudeste Asiático adotam sachês para penetrar em canais rurais.

De 2026 a 2031, a África deve registrar uma CAGR robusta de 11,34%. Na Nigéria, no Quênia e na África do Sul, os crescentes custos de diesel e energia elétrica estão tornando as operações de cadeia de frio economicamente inviáveis. Como resultado, cooperativas de laticínios e processadores de suco nessas nações estão deslocando seu foco para formatos de produtos estáveis em prateleira. Embora a produção local de caixas e sachês ainda esteja em seus estágios iniciais, levando a maiores pressões de custo de entrega, as corporações multinacionais estão proativamente forjando parcerias com conversores regionais, visando fortalecer as cadeias de suprimentos locais.

Europa e América do Norte crescem mais lentamente, mas impulsionam mandatos de sustentabilidade. O Regulamento de Embalagens e Resíduos de Embalagens da UE está acelerando a adoção de laminados de material único. O crescimento da América do Norte se concentra em bebidas funcionais e envases biológicos estéreis, enquanto a América Latina equilibra a volatilidade cambial frente à forte demanda por laticínios em temperatura ambiente. O Oriente Médio oferece oportunidades na Arábia Saudita e nos Emirados Árabes Unidos, onde as altas temperaturas ambiente favorecem naturalmente o mercado de embalagens assépticas.

Cenário Competitivo

Tetra Pak, SIG Combibloc e Amcor juntos detêm aproximadamente 40-45% da receita global, combinando materiais, equipamentos e contratos de serviço. Conversores regionais na China, Índia e Brasil, enquanto isso, visam o mercado de embalagens assépticas com sachês econômicos e flexibilidade para pedidos pequenos. O novo investimento inclui a tecnologia de integridade de vedação habilitada por sensores da Tetra Pak, registrada na Organização Mundial da Propriedade Intelectual.

Para garantir a fidelidade dos clientes e aumentar a receita recorrente, as multinacionais estão agora agrupando assinaturas de monitoramento digital com seus maquinários. Em resposta, os players regionais estão atendendo a rótulos de bebidas artesanais oferecendo pedidos mínimos que variam de 10.000 a 50.000 unidades. Enquanto isso, os embaladores contratados farmacêuticos estão adentrando um território lucrativo, utilizando linhas de soprar-envasar-selar para fornecer doses unitárias a aproximadamente um terço do custo da montagem convencional de frascos.

À medida que a diferenciação dos fornecedores se intensifica, as credenciais de sustentabilidade estão assumindo papel central. A Elopak introduziu uma caixa à base de fibra com barreira à base de água, eliminando com sucesso as camadas de papel-alumínio e garantindo reciclabilidade completa no fluxo de papel. Além disso, fabricantes chineses de sachês, com certificações ISO 22000 e FSSC 22000, começaram a exportar para a Europa com descontos de 20-25%, exercendo pressão adicional de preços sobre os líderes globais no setor de embalagens assépticas.

Líderes do Setor de Embalagens Assépticas

Tetra Pak International SA

SIG Combibloc Group

Amcor PLC

Elopak ASA

Greatview Aseptic Packaging

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Danone firmou parceria com cooperativas de laticínios da África Oriental para instalar duas linhas de sachês assépticos, permitindo a distribuição de leite estável em prateleira no Quênia, na Tanzânia e em Uganda.

- Junho de 2025: A Tetra Pak introduziu uma enchedora de caixas assépticas de nova geração equipada com análises de manutenção preditiva integradas que reduziram o tempo de inatividade não planejado em uma estimativa de 10-15%.

- Março de 2025: A nova instalação de soprar-envasar-selar da Gerresheimer na Carolina do Norte iniciou a produção comercial, aumentando a capacidade de frascos assépticos nos EUA para medicamentos biológicos e vacinas.

- Janeiro de 2025: A Tetra Pak comprometeu EUR 120 milhões (USD 130,4 milhões) para expandir a produção de caixas assépticas na Tailândia, visando 8 bilhões de embalagens adicionais por ano com capacidade integrada de impressão digital.

Escopo do Relatório Global do Mercado de Embalagens Assépticas

O Relatório do Mercado de Embalagens Assépticas é Segmentado por Produto (Caixas, Garrafas, Latas, Sacos e Sachês, Frascos e Ampolas), Composição de Material (Papel e Papelão, Plásticos, Vidro, Metal, Laminados Compostos), Aplicação (Bebidas, Alimentos, Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos), Tecnologia de Envase (Formar-Envasar-Selar (FFS), Soprar-Envasar-Selar (BFS), Envase Asséptico por Injeção, Envase Asséptico Rotativo) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Caixas |

| Garrafas |

| Latas |

| Sacos e Sachês |

| Frascos e Ampolas |

| Papel e Papelão |

| Plásticos (PP, PE, PET) |

| Vidro |

| Metal (Alumínio, Aço) |

| Laminados Compostos |

| Bebidas | Bebidas Prontas para Consumo (RTD) |

| Bebidas à Base de Laticínios | |

| Alimentos | Alimentos Processados |

| Frutas e Vegetais | |

| Laticínios Alimentares | |

| Produtos Farmacêuticos | |

| Cuidados Pessoais e Cosméticos |

| Formar-Envasar-Selar (FFS) |

| Soprar-Envasar-Selar (BFS) |

| Envase Asséptico por Injeção |

| Envase Asséptico Rotativo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Produto | Caixas | ||

| Garrafas | |||

| Latas | |||

| Sacos e Sachês | |||

| Frascos e Ampolas | |||

| Por Composição de Material | Papel e Papelão | ||

| Plásticos (PP, PE, PET) | |||

| Vidro | |||

| Metal (Alumínio, Aço) | |||

| Laminados Compostos | |||

| Por Aplicação | Bebidas | Bebidas Prontas para Consumo (RTD) | |

| Bebidas à Base de Laticínios | |||

| Alimentos | Alimentos Processados | ||

| Frutas e Vegetais | |||

| Laticínios Alimentares | |||

| Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Por Tecnologia de Envase | Formar-Envasar-Selar (FFS) | ||

| Soprar-Envasar-Selar (BFS) | |||

| Envase Asséptico por Injeção | |||

| Envase Asséptico Rotativo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens assépticas e qual é a sua taxa de crescimento?

O tamanho do mercado de embalagens assépticas era de USD 78,29 bilhões em 2025, é de USD 86,36 bilhões em 2026 e está previsto para atingir USD 141,06 bilhões até 2031 a uma CAGR de 10,31%.

Qual tipo de produto está se expandindo mais rapidamente nas aplicações assépticas?

Sacos e sachês são os de crescimento mais rápido, com previsão de CAGR de 11,31% até 2031, à medida que as marcas preferem flexíveis leves com impressão digital.

Por que os produtos farmacêuticos estão adotando embalagens assépticas em ritmo acelerado?

As aprovações de medicamentos biológicos e as vantagens de custo da tecnologia soprar-envasar-selar estão impulsionando a demanda farmacêutica a uma CAGR esperada de 11,13%.

Como as regulamentações de sustentabilidade estão afetando as escolhas de materiais?

As regras europeias e norte-americanas que priorizam a reciclabilidade estão acelerando a mudança para laminados de polietileno de material único e caixas de fibra sem papel-alumínio.

Qual região deve registrar o maior crescimento até 2031?

A África lidera em crescimento com uma previsão de CAGR de 11,34%, à medida que os processadores buscam formatos estáveis em prateleira para contornar a infraestrutura limitada de cadeia de frio.

Qual é a principal barreira para processadores menores que migram para o envase asséptico?

O alto gasto de capital, variando de USD 2 milhões a USD 15 milhões por linha, limita o acesso a financiamento em muitos mercados emergentes.

Página atualizada pela última vez em: