Tamanho e Participação do Mercado de Entrega de Médio Alcance na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

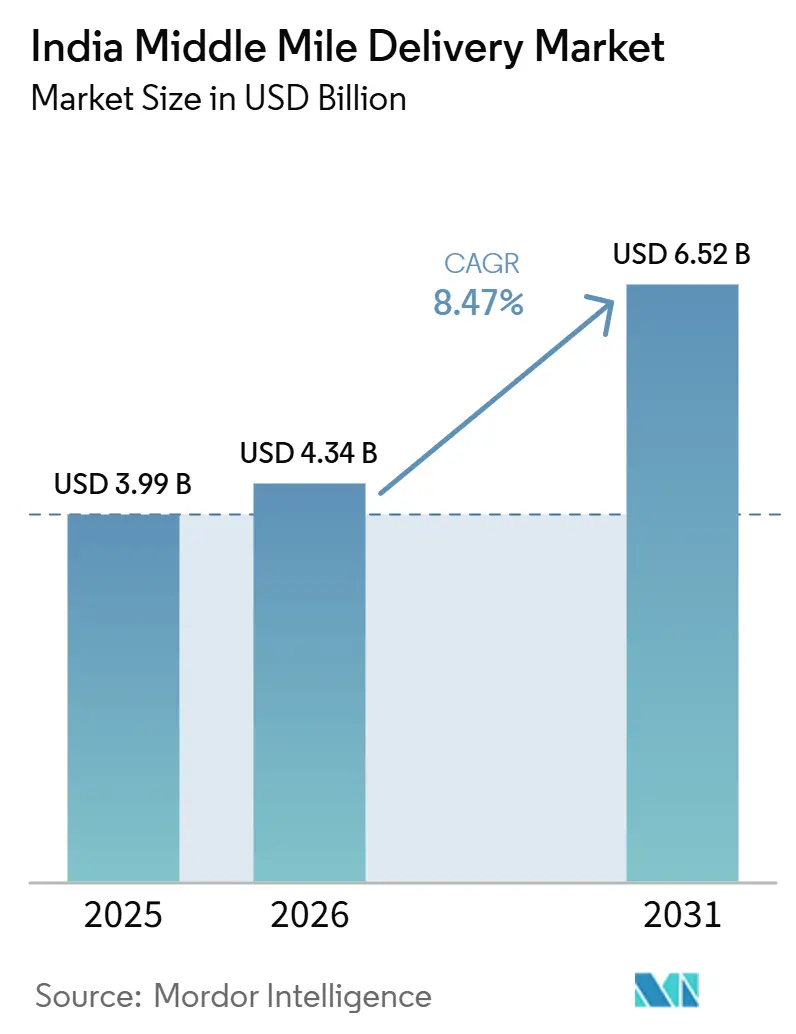

| Tamanho do mercado no ano base (2025) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Entrega de Médio Alcance na Índia por Mordor Intelligence

O tamanho do mercado de entrega de médio alcance na Índia foi avaliado em USD 3,99 bilhões em 2025 e estima-se que cresça de USD 4,34 bilhões em 2026 para atingir USD 6,52 bilhões até 2031, a um CAGR de 8,47% durante o período de previsão (2026-2031).

O mercado de entrega de médio alcance na Índia avança impulsionado por uma ampla modernização logística que está reduzindo o atrito de trânsito nos principais corredores de carga e tornando o transporte de cargas organizado viável para uma base maior de embarcadores. Os custos logísticos da Índia como proporção do PIB reduziram-se para 7,97% no ano fiscal de 2024, uma queda que ocorreu paralelamente à expansão da infraestrutura, sugerindo maior eficiência de rede em vez de fraca demanda por frete. A implementação do planejamento vinculado ao Gati Shakti, o uso mais amplo da Plataforma Unificada de Interface Logística e a construção gradual de instalações multimodais estão tornando o planejamento de rotas, o rastreamento de cargas e a implantação de capacidade em nível de corredor mais previsíveis. Isso está ampliando o mercado endereçável para operadores organizados na manufatura de micro, pequenas e médias empresas, no transporte de produtos frescos e no varejo direto ao consumidor, onde os custos logísticos anteriormente absorviam grande parte da margem final. As mesmas mudanças também estão alterando a concorrência, pois operadores com ativos alinhados a corredores e melhor controle de rede estão ganhando terreno sobre modelos que dependiam principalmente da contratação fragmentada de capacidade de transporte.

Principais Conclusões do Relatório

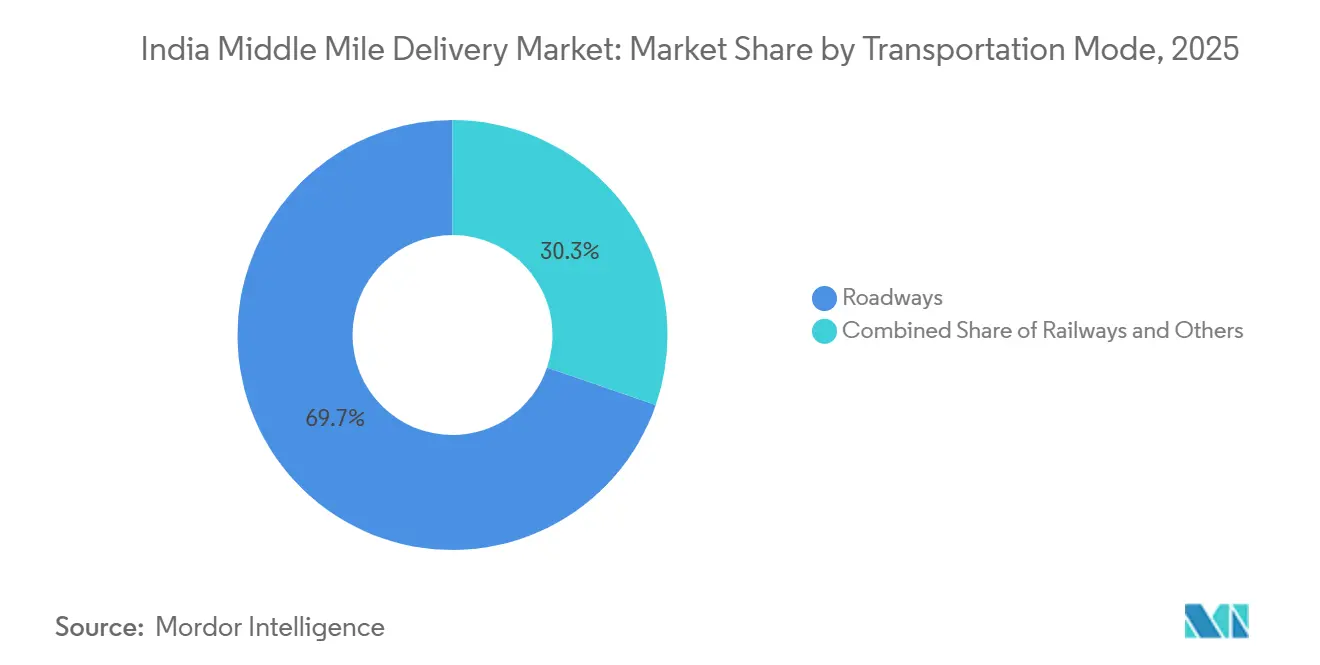

- Por modo de transporte, as rodovias lideraram com 69,73% da participação do mercado de entrega de médio alcance na Índia em 2025, enquanto as vias aéreas devem crescer a um CAGR de 10,10% até 2031.

- Por modelo de negócio, o B2C representou 72,03% do mercado de entrega de médio alcance na Índia em 2025, enquanto o C2C deve registrar o CAGR mais rápido de 10,22% até 2031.

- Por controle de temperatura, as remessas não controladas por temperatura representaram 89,11% da participação do mercado de entrega de médio alcance na Índia em 2025, enquanto a logística controlada por temperatura deve expandir-se a um CAGR de 10,38% até 2031.

- Por destino, as remessas domésticas capturaram 86,2% do tamanho do mercado de entrega de médio alcance na Índia em 2025, enquanto as remessas internacionais de médio alcance devem crescer a um CAGR de 12,84% até 2031.

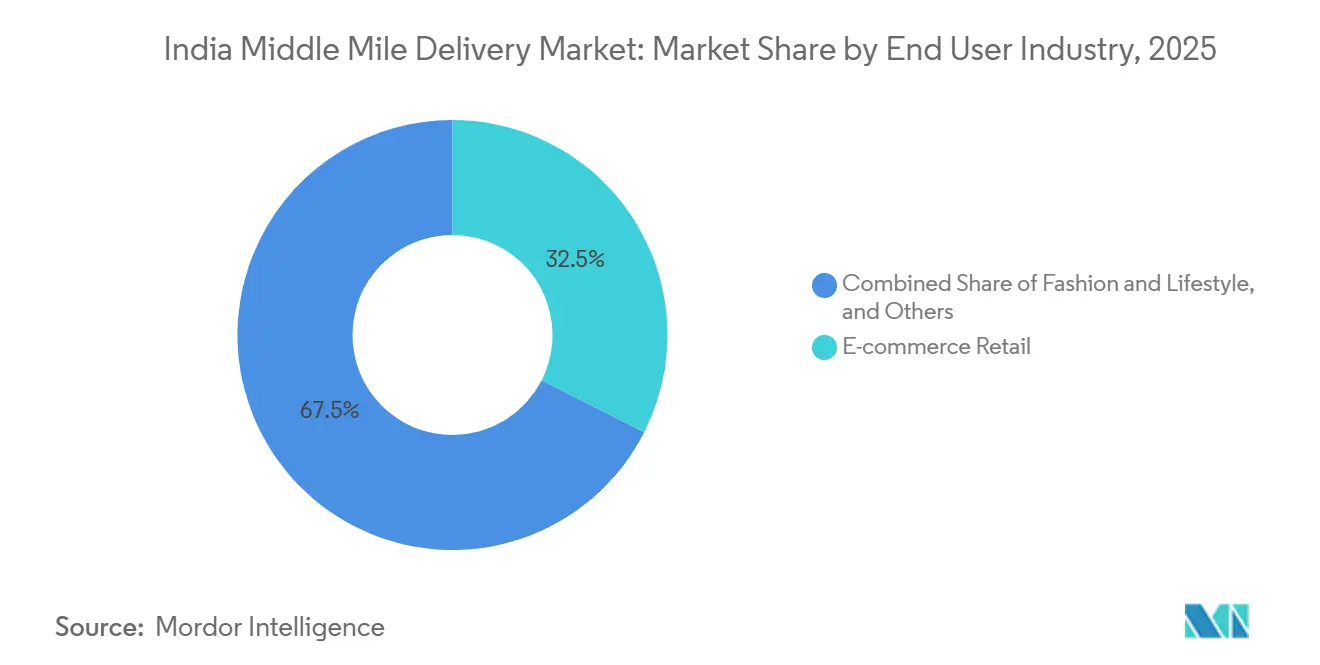

- Por setor de usuário final, o varejo de comércio eletrônico deteve 32,46% do tamanho do mercado de entrega de médio alcance na Índia em 2025, enquanto saúde e suprimentos médicos devem avançar a um CAGR de 10,70% até 2031.

- Por geografia, o Oeste deteve 30,1% da participação do mercado de entrega de médio alcance na Índia em 2025, enquanto o Norte da Índia deve crescer a um CAGR de 9,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Entrega de Médio Alcance na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Política Nacional de Logística e Impulso do Gati Shakti | +2.1% | Pan-Índia, com concentração inicial nos corredores do DMIC e do Quadrilátero Dourado | Longo prazo (≥ 4 anos) |

| Boom de Remessas de Comércio Eletrônico e Comércio Rápido | +2.0% | Nacional, com ganhos iniciais em metrópoles e cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Corredores Dedicados de Carga: Redução do Custo e do Tempo de Trânsito Ferroviário | +1.2% | EDFC no Norte e Leste, WDFC do Norte e Oeste até JNPT | Médio prazo (2-4 anos) |

| Plataformas de Visibilidade e Otimização com IA e IoT | +0.7% | Nacional, com expansão para cadeias de suprimentos mais amplas vinculadas à região Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Agregadores de Carga Fracionada de Micro, Pequenas e Médias Empresas Desbloqueando Novos Volumes | +0.5% | Clusters industriais de Nível 2 e Nível 3 no Norte e Oeste da Índia | Médio prazo (2-4 anos) |

| Hubs de Cadeia de Frio Alimentados por Energia Renovável Reduzindo o OPEX | +0.3% | Sul e Oeste da Índia, especialmente Andhra Pradesh e Maharashtra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Política Nacional de Logística e Impulso de Infraestrutura do Gati Shakti

O mercado de entrega de médio alcance na Índia está se beneficiando de um sistema de planejamento que agora conecta corredores de transporte, clusters industriais e nós logísticos em uma estrutura pública coordenada. O PM Gati Shakti integra 57 ministérios e mais de 1.700 camadas de dados, permitindo o planejamento de frete com uma base espacial mais sólida do que as decisões anteriores sobre corredores[1]Secretaria de Imprensa do Governo, "Plano Mestre Nacional PM GatiShakti, 57 Ministérios Integrados, mais de 1.700 Camadas de Dados," Governo da Índia, pib.gov.in. A Plataforma Unificada de Interface Logística conecta 44 sistemas governamentais e atende mais de 1.700 empresas registradas, melhorando a visibilidade de carga em tempo real entre os modos de transporte. Isso é relevante para as operações de médio alcance porque o planejamento de rotas, as transferências e a seleção de corredores tornam-se mais fáceis quando a infraestrutura e os sistemas de dados avançam na mesma direção. Os operadores que posicionam hubs e ativos de transporte de longa distância ao longo desses corredores designados provavelmente manterão uma vantagem de custo à medida que mais parques multimodais e instalações vinculadas a corredores entrarem em pleno funcionamento.

Boom de Remessas de Comércio Eletrônico e Comércio Rápido

O mercado de entrega de médio alcance na Índia também está se beneficiando do fato de que o movimento de encomendas agora ocorre em ondas maiores e mais frequentes do que há alguns anos. O comércio eletrônico e o comércio rápido estão aumentando a necessidade de reabastecimento repetido de hubs, triagem de ciclo curto e transferências intercidades operando dentro de janelas de serviço mais rígidas do que o movimento convencional de encomendas. Isso está mudando a economia da automação porque os hubs em cidades secundárias agora têm densidade de encomendas suficiente para justificar triagem mais rápida e cronogramas de transporte de longa distância mais regulares. Também está alterando o design de rede, uma vez que a demanda está se expandindo além das maiores metrópoles e forçando os operadores a posicionar capacidade mais profundamente nos corredores de Nível 2 e Nível 3. Como resultado, o mercado não é mais impulsionado apenas pelo crescimento de remessas, mas também pela necessidade de mover consignações menores e mais sensíveis ao tempo por meio de uma rede mais densa.

Corredores Dedicados de Carga Reduzem o Custo e o Tempo de Trânsito Ferroviário

O mercado de entrega de médio alcance na Índia está vivenciando uma mudança estrutural na economia modal, com o transporte ferroviário dedicado de carga tornando-se uma opção mais forte para movimentos de longa distância sensíveis ao tempo. O corredor ferroviário dedicado de carga ocidental atingiu o status operacional pleno em 31 de março de 2026, completando a conexão de 1.506 km entre JNPT e Dadri. As velocidades de carga no corredor são materialmente superiores às das vias mistas convencionais, melhorando a confiabilidade dos cronogramas para o frete intercidades e tornando o transporte ferroviário mais utilizável para consignações que anteriormente permaneciam nas rodovias. O serviço Caminhões no Trem da DFCCIL transferiu 48.875 caminhões para o transporte ferroviário em um trecho de 636 km do WDFC e economizou 8,88 milhões de litros de diesel, o que demonstra que os operadores podem reduzir os custos operacionais quando o design do corredor e a estrutura do serviço estão alinhados. Isso amplia o espaço para combinações de redes ferroviárias no mercado de entrega de médio alcance na Índia, especialmente em rotas onde a certeza de velocidade importa mais do que a pura flexibilidade de última milha.

Plataformas de Visibilidade e Otimização Habilitadas por IA e IoT

O mercado de entrega de médio alcance na Índia está caminhando para um modelo em que a visibilidade de rede não é mais opcional para operadores sérios. A CJ Darcl reportou uma redução de 40% nas violações de segurança e uma redução de 20% no tempo de inatividade não planejado após implantar sistemas avançados de assistência ao motorista e monitoramento de fadiga do motorista em sua frota em 2025[2]CJ Darcl Logistics, "Relatório de Segurança Operacional e Tecnologia de Frota 2025," CJ Darcl Logistics, cjdarcl.com. A FarEye lançou seu despachante de IA PILOT em abril de 2026 para automatizar a atribuição de cargas e a otimização de rotas para operações de médio alcance com múltiplas paradas, o que reduz os ciclos de planejamento de horas para minutos em grandes frotas. Uma melhor orquestração de rotas reduz o desperdício tanto em redes com ativos intensivos quanto em redes com ativos leves, o que estreita a vantagem de custo que a propriedade de frota oferecia por si só. Essa mudança é importante porque permite que desafiantes liderados por tecnologia compitam de forma mais eficaz com incumbentes maiores que construíram sua vantagem principalmente por meio da escala física de frota.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base de Transporte Rodoviário Fragmentada e Escassez de Motoristas | -1.5% | Nacional, com maior pressão no Norte e Centro da Índia | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço do Combustível Comprimindo Margens | -1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Gargalos de Implantação em Parques Logísticos Multimodais | -0.7% | Oeste e Centro da Índia, dependendo dos atrasos nos projetos | Médio prazo (2-4 anos) |

| Lacunas de Conformidade na Cadeia de Frio Causando Penalidades por Deterioração | -0.5% | Leste da Índia e corredores semiurbanos ou rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Base de Transporte Rodoviário Fragmentada e Escassez de Motoristas

O mercado de entrega de médio alcance na Índia ainda enfrenta um problema estrutural de mão de obra e organização de frota que limita a rapidez com que a capacidade pode escalar durante os períodos de pico. O problema central não é apenas a escassez de motoristas qualificados, mas também o fato de que grande parte da frota permanece dispersa entre pequenos operadores com acesso desigual a financiamento, treinamento e sistemas digitais. Isso torna o aumento da produção mais difícil quando a demanda por remessas cresce rapidamente, porque os operadores se comprometem com cautela ou carregam custos mais elevados de ativos ociosos e mão de obra. Também retarda as atualizações de conformidade em emissões, sistemas de segurança e tecnologia de rotas, que os embarcadores organizados esperam cada vez mais como parte dos contratos de serviço. Isso mantém a qualidade do serviço desigual e impede que algumas partes do mercado de entrega de médio alcance na Índia convertam as melhorias de corredor em desempenho operacional totalmente confiável.

Volatilidade do Preço do Combustível Comprimindo Margens

A volatilidade do combustível continua sendo uma das restrições mais evidentes do lado dos custos para o mercado de entrega de médio percurso na Índia, especialmente para os operadores com forte dependência do transporte rodoviário. O diesel continua representando uma grande parcela dos custos operacionais nos deslocamentos de longa distância, o que significa que mesmo períodos curtos de pressão sobre o petróleo bruto podem perturbar a economia das rotas e a rentabilidade dos contratos. As perdas na comercialização do diesel poderiam atingir INR 18/litro, ou USD 0,21/litro, com preços do petróleo bruto entre USD 120 e 125 por barril, o que elevaria o risco de alterações nos preços ao consumidor final e de margens de transporte mais apertadas. O repasse das tarifas de frete frequentemente ocorre com atraso no comércio eletrônico e no transporte contratado, de modo que os operadores nem sempre recuperam esses aumentos de custo no mesmo ritmo em que os absorvem. Isso desestimula a expansão da frota a longo prazo e limita os acréscimos de capacidade no curto prazo, mesmo quando a demanda por frete permanece saudável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: As Rodovias Mantêm os Volumes Centrais, Enquanto o Transporte Aéreo Constrói uma Camada Premium Mais Rápida

As rodovias detiveram 69,73% da participação do mercado de entrega de médio alcance na Índia em 2025, ficando muito à frente dos outros modos de transporte. Essa liderança veio da escala do sistema de rodovias nacionais da Índia, que atingiu 146.572 km e continua a apoiar o movimento flexível de hub a hub nos corredores industriais e de consumo. No mercado de entrega de médio alcance na Índia, as rodovias continuam sendo o modo padrão para remessas que exigem amplo alcance geográfico, tamanhos irregulares de consignação ou flexibilidade de porta a hub que o transporte ferroviário e aéreo não conseguem igualar com a mesma facilidade. Isso é especialmente relevante para transferências de curta distância e intrarregionais, onde a frequência de remessas importa mais do que a velocidade pura do corredor.

O transporte aéreo deve registrar o CAGR mais rápido do tamanho do mercado de entrega de médio alcance na Índia de 10,10% até 2031, refletindo maior demanda de frete farmacêutico, perecível e transfronteiriço que prioriza a certeza de tempo. O transporte ferroviário está ganhando terreno onde a confiabilidade dos cronogramas e a economia de longa distância agora favorecem o movimento de carga baseado em corredores. A conclusão do corredor ferroviário dedicado de carga ocidental em 2026 confere ao transporte ferroviário um papel mais forte em rotas onde a eficiência de transporte de longa distância e menor congestionamento importam mais do que a flexibilidade de entrega em uma única etapa. A atividade marítima permanece vinculada a clusters industriais portuários e costeiros, portanto seu papel é concentrado em vez de amplo.

Por Modelo de Negócio: O B2C Mantém a Base, Enquanto o C2C Abre um Novo Padrão de Fluxo

O B2C representou 72,03% do tamanho do mercado de entrega de médio alcance na Índia em 2025, refletindo a escala que as plataformas de comércio eletrônico e os players de comércio rápido agora trazem ao movimento organizado de encomendas. Esse modelo se beneficia de embalagens padronizadas, rotas repetidas, percursos frequentes entre hubs e a capacidade de distribuir o custo de automação em pools de remessas muito grandes. Essas características operacionais tornam o B2C o segmento que mais claramente recompensa redes densas de triagem e cronogramas repetidos de transporte de longa distância. O B2B continua sendo importante porque ancora demanda estável de frete proveniente de manufatura, bens de consumo de giro rápido e contratos formais de distribuição, ajudando os operadores a equilibrar a sazonalidade do comércio eletrônico.

O C2C é o modelo de negócio de crescimento mais rápido e deve expandir-se a um CAGR de 10,22% até 2031. A mudança está ligada ao recomércio, às vendas sociais e ao movimento de encomendas entre pares, que estão se tornando mais formais e mais fáceis de rotear por meio de redes digitais. No setor de entrega de médio alcance na Índia, isso significa que os fluxos reversos, as transferências de encomendas em pequenos lotes e o movimento em direções mistas estão se tornando mais relevantes do que antes. Os operadores que construíram redes apenas em torno do movimento B2C direto podem precisar redesenhar os hubs para lidar com mais capacidade de devoluções, classificação e redirecionamento. Essa parte do setor de entrega de médio alcance na Índia ainda é menor do que o B2C, mas é estruturalmente importante porque amplia os casos de uso para redes nacionais de encomendas.

Por Controle de Temperatura: O Frete Ambiente Domina Hoje, Enquanto a Cadeia de Frio Avança Mais Rapidamente

As remessas não controladas por temperatura detiveram uma participação de 89,11% em 2025, indicando que a carga ambiente ainda constitui a maior parte do movimento de frete intercidades. Esse resultado é esperado porque a maior parte do frete de médio alcance na Índia ainda provém de categorias que não exigem condições de temperatura controlada durante o trânsito. Mesmo assim, o equilíbrio está mudando à medida que produtos farmacêuticos, alimentos frescos e distribuição regulamentada de saúde adotam práticas mais formais de cadeia de frio.

A logística controlada por temperatura deve crescer a um CAGR de 10,38% até 2031, mais rapidamente do que o mercado de entrega de médio alcance na Índia como um todo. A mudança está sendo impulsionada pela conformidade tanto quanto pela demanda. O Centro Nacional para o Desenvolvimento da Cadeia de Frio destacou o papel do transporte refrigerado inadequado nas perdas pós-colheita, o que sublinha o custo de deixar a cadeia de frio de médio alcance subdesenvolvida. O mesmo órgão relatou que a adoção de energia solar havia atingido 60% nas instalações de armazenamento a frio do Tipo 4 em Andhra Pradesh até setembro de 2025, indicando uma base de custo operacional mais baixa para a infraestrutura de frio em nível distrital. Isso importa porque custos operacionais de hub mais baixos podem tornar as transferências controladas por temperatura mais viáveis em rotas que anteriormente não conseguiam suportá-las. No mercado de entrega de médio alcance na Índia, a capacidade de cadeia de frio está, portanto, passando de um complemento de nicho para um diferenciador de serviço mais significativo.

Por Destino: A Densidade Doméstica Apoia a Escala, Enquanto o Frete Internacional Traz o Potencial de Crescimento Mais Rápido

As remessas domésticas representaram 86,2% da participação do mercado de entrega de médio alcance na Índia em 2025, mantendo o movimento intercidades local no centro da economia de rede. A grande base de consumo interno da Índia, os densos fluxos de comércio regional e os sistemas de encomendas em hub e spoke continuam a favorecer o desenvolvimento de corredores domésticos em detrimento do movimento vinculado a exportações. Isso também explica por que a densidade de rotas, o equilíbrio de retorno e a utilização de ativos continuam sendo as principais alavancas de rentabilidade na estrutura de mercado atual. A pressão de consolidação é mais forte aqui porque as rotas domésticas sobrepostas oferecem o espaço mais claro para redução de custos quando os operadores combinam capacidade de rede e melhoram o carregamento dos hubs.

O médio alcance internacional está crescendo mais rapidamente e deve registrar um CAGR de 12,84% até 2031. O impulsionador é o crescente comércio eletrônico transfronteiriço e as exportações diretas ao consumidor para mercados próximos, especialmente onde o movimento vinculado ao transporte aéreo importa mais do que a flexibilidade terrestre. Essa mudança aumenta o valor da conectividade alfandegada, do manuseio vinculado a aeroportos e dos processos de frete prontos para conformidade, que são menos centrais em redes puramente domésticas. A inauguração da FedEx India em fevereiro de 2026 de um hub automatizado de carga aérea em Navi Mumbai, com um investimento de INR 2.500 crore (USD 290 milhões), mostra que o frete internacional e sensível ao tempo está atraindo investimentos de capacidade direcionados. No mercado de entrega de médio alcance na Índia, o frete internacional ainda parte de uma base menor. Ainda assim, carrega um perfil de prêmio mais forte e provavelmente remodelará o design de rede nos principais gateways de exportação.

Por Setor de Usuário Final: O Comércio Eletrônico Mantém a Liderança em Volume, Enquanto a Saúde Adiciona Crescimento Orientado por Valor

O varejo de comércio eletrônico representou 32,46% do tamanho do mercado de entrega de médio alcance na Índia em 2025, tornando-o a maior categoria de usuário final por ampla margem. Sua liderança reflete a escala do atendimento B2C estruturado, a necessidade de transferências repetidas entre hubs e a crescente importância das redes de reabastecimento orientadas por velocidade. As categorias de moda, eletrônicos, casa e móveis e beleza continuam a apoiar essa base de volume porque geram tanto demanda de remessas diretas quanto movimento significativo de logística reversa. Isso mantém os sistemas de encomendas e cargas parciais fortemente vinculados aos ciclos de demanda liderados pelo consumidor.

Saúde e suprimentos médicos devem registrar o CAGR mais rápido do mercado de entrega de médio alcance na Índia de 10,70% até 2031. O motivo não é apenas o crescimento do volume, mas a formalização das cadeias de frio farmacêuticas e expectativas mais rígidas de manuseio na distribuição de saúde. Essa mudança favorece operadores que podem combinar garantia de temperatura, disciplina de cronograma e manuseio orientado à conformidade em rotas intercidades. No setor de entrega de médio alcance na Índia, a saúde está, portanto, tornando-se um pool de frete de maior valor, mesmo que ainda não corresponda ao comércio eletrônico em volume absoluto. O segmento provavelmente recompensará operadores especializados e redes nacionais diversificadas mais do que modelos de transporte generalistas ao longo do período de previsão.

Análise Geográfica

O Oeste deteve 30,1% da participação do mercado de entrega de médio alcance na Índia em 2025, tornando-se o maior mercado regional. Sua liderança vem da concentração de atividade industrial no cinturão Mumbai-Pune-Ahmedabad e da estreita ligação da região com JNPT e grandes clusters de armazenagem. A conclusão do corredor ferroviário dedicado de carga ocidental em 2026 fortalece essa posição ao melhorar a conectividade ferroviária de longa distância entre a infraestrutura de gateway ocidental e os centros de demanda e produção do norte. A região também se beneficia de sua base de armazenagem madura, forte conectividade rodoviária e uma densa combinação de demanda de manufatura, exportação e consumo. Essas características mantêm o Oeste como central para o mercado de entrega de médio alcance na Índia, mesmo à medida que outras regiões melhoram sua própria infraestrutura logística.

O Norte da Índia é a geografia de crescimento mais rápido e deve expandir-se a um CAGR de 9,29% até 2031. A região está se beneficiando de uma economia de corredor mais forte à medida que o corredor ferroviário dedicado de carga oriental melhora o movimento de frete dos clusters de manufatura em Uttar Pradesh e Haryana para redes nacionais mais amplas. O Norte da Índia também deve se beneficiar da expansão dos nós vinculados a corredores e de um planejamento de transporte de longa distância mais estruturado sob o Gati Shakti, o que torna mais fácil ancorar novos investimentos logísticos em torno da demanda industrial. Esse crescimento é importante porque reflete a criação de nova capacidade de rede competitiva em termos de custo, em vez de simplesmente maior uso dos hubs existentes. O Centro da Índia também está se tornando cada vez mais importante como hub de consolidação para movimentos de frete norte-sul e leste-oeste, reforçando seu papel como zona logística orientada ao trânsito.

O Leste da Índia permaneceu o menor mercado regional em 2025, mas seu potencial de frete continua subutilizado em relação à escala do movimento agrícola, têxtil, de frutos do mar e de chá vinculado à região mais ampla. A oportunidade é mais forte para operadores que podem combinar acesso ferroviário de longa distância com conectividade rodoviária disciplinada, porque a região ainda precisa de maior profundidade de rede do que de densidade incremental de última milha. O compromisso da Mahindra Logistics de 4 lakh ft² em Guwahati e Agartala em outubro de 2025 mostra que grandes players organizados estão dispostos a posicionar capacidade antes da plena normalização da demanda no Leste e Nordeste. O Sul da Índia continua a atrair frete vinculado a saúde, manufatura e indústrias orientadas à exportação, o que apoia uma base logística estável e em maturação[3]Mahindra Logistics, "Estratégia Go-East, 4 Lakh Sq Ft em Guwahati e Agartala," Mahindra Logistics, mahindralogistics.com. Em conjunto, essas mudanças mostram que o mercado de entrega de médio alcance na Índia está se expandindo além de seu núcleo ocidental tradicional, embora a escala regional e a prontidão de serviço ainda difiram significativamente em todo o país.

Cenário Competitivo

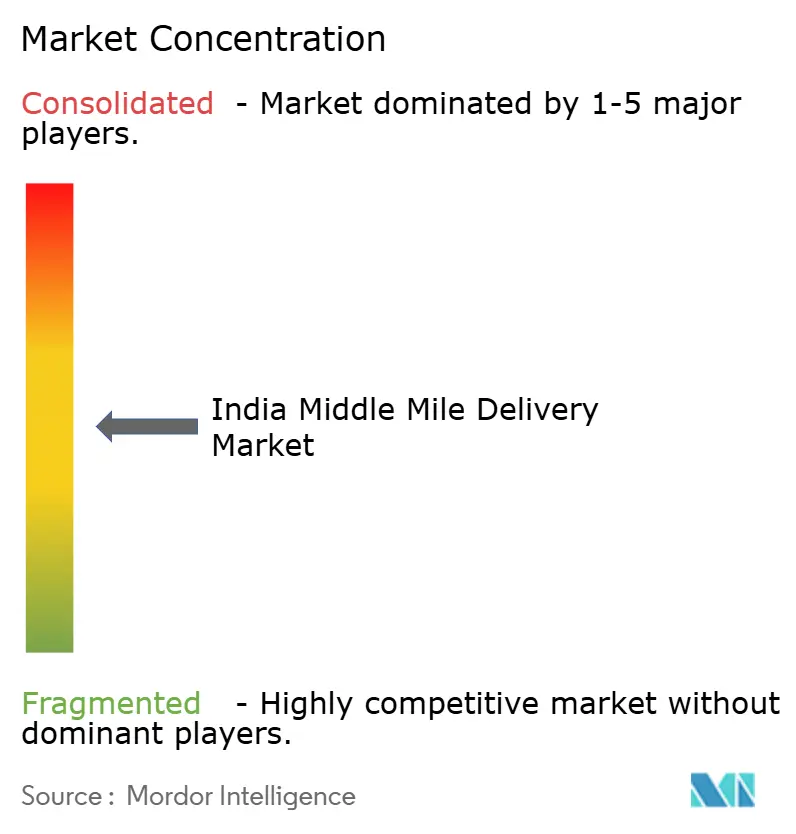

O mercado de entrega de médio alcance na Índia é moderadamente fragmentado, com os 5 principais players representando 55% da participação de mercado em 2025. Delhivery, Blue Dart Express, Amazon Transportation Services, XpressBees e Safexpress formam o grupo líder. Ainda assim, nenhum deles controla o mercado de forma suficientemente forte para estabelecer uma estrutura dominante em todo o setor por conta própria. A participação restante é detida por uma combinação de operadores de transporte regionais, plataformas habilitadas por tecnologia e empresas de logística especializadas, o que mantém a precificação, o design de serviços e a especialização de rotas ativos em todo o campo. Isso significa que o mercado de entrega de médio alcance na Índia recompensa a densidade e a execução, ao mesmo tempo em que ainda deixa espaço para operadores de médio porte construírem uma posição forte em corredores ou tipos de carga específicos. A fragmentação também explica por que a consolidação, o investimento em tecnologia e a expansão focada em corredores estão ocorrendo ao mesmo tempo, em vez de um após o outro.

Um padrão competitivo claro é que os operadores maiores estão fortalecendo suas redes por meio de infraestrutura, ferramentas digitais e novas categorias de serviço. A FedEx India inaugurou em fevereiro de 2026 um hub de carga aérea totalmente automatizado em Navi Mumbai, investindo INR 2.500 crore (USD 290 milhões), sinalizando confiança no crescimento do frete premium e transfronteiriço. A CJ Darcl implantou a plataforma MoveX TMS em sua frota nacional em janeiro de 2026, e a empresa relatou que a variabilidade do tempo de trânsito caiu 25% no primeiro trimestre após a implantação[4]CJ Darcl Logistics, "Relatório de Segurança Operacional e Tecnologia de Frota 2025," CJ Darcl Logistics, cjdarcl.com. A FarEye lançou o PILOT em abril de 2026 para automatizar o planejamento de rotas e o despacho para operações de médio alcance com múltiplas paradas, o que mostra como os fornecedores de software também estão moldando a eficiência de rede e a qualidade do serviço. Esses movimentos mostram que a concorrência não é mais apenas sobre possuir frota e hubs, mas também sobre a eficiência com que os operadores podem usar os ativos que já controlam.

Outra mudança no mercado de entrega de médio alcance na Índia é o crescente fosso entre operadores que conseguem se alinhar com as mudanças estruturais de corredor e aqueles que ainda dependem de contratação de transporte dispersa e menos digitalizada. O mercado está atribuindo maior peso à previsibilidade de rotas, à prontidão da cadeia de frio, à coordenação intermodal e ao controle baseado em tecnologia das operações de transporte de longa distância. Isso torna mais fácil para os players organizados defenderem contratos em saúde, encomendas premium e frete B2C denso em corredores, enquanto empresas menores permanecem mais fortes em nichos regionais estreitos. Ao mesmo tempo, os agregadores liderados por plataformas continuam sendo importantes porque ajudam os embarcadores formais a acessar a capacidade de caminhões fragmentada sem construir ou possuir diretamente toda a base operacional. O resultado é um mercado onde a liderança é significativa, mas o campo ainda está suficientemente aberto para novos ganhos de participação por meio de especialização, automação e execução específica de corredor.

Líderes do Setor de Entrega de Médio Alcance na Índia

-

Delhivery

-

Blue Dart Express

-

Amazon Transportation Services

-

XpressBees

-

Safexpress

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A FarEye lançou o PILOT, um despachante de rotas com IA para operações de médio alcance com múltiplas paradas; a plataforma automatiza a atribuição de cargas.

- Fevereiro de 2026: A FedEx India inaugurou um hub de carga aérea totalmente automatizado em Navi Mumbai; a instalação envolve um investimento de INR 2.500 crore (USD 290 milhões) e uma capacidade planejada de 300.000 ft².

- Dezembro de 2025: A CJ Darcl explorou serviços de encomendas ferroviárias em parceria com a CONCOR em Bhiwandi, testando uma nova proposta de contêiner sobre trilhos com ativos leves para o corredor de médio alcance ocidental.

- Outubro de 2025: A Mahindra Logistics comprometeu 4 lakh sq ft em Guwahati e Agartala como parte de uma estratégia de expansão geográfica Go-East explicitamente declarada, o primeiro compromisso sistemático de capacidade para o Nordeste da Índia por um grande operador logístico terceirizado nacional.

Escopo do Relatório do Mercado de Entrega de Médio Alcance na Índia

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Marítimo |

| Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) |

| Consumidor para Consumidor (C2C) |

| Não Controlado por Temperatura |

| Controlado por Temperatura |

| Doméstico |

| Internacional |

| Varejo de Comércio Eletrônico |

| Moda e Estilo de Vida |

| Beleza, Bem-Estar e Cuidados Pessoais |

| Casa e Móveis |

| Eletrônicos e Eletrodomésticos de Consumo |

| Saúde e Suprimentos Médicos |

| Outros |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Modo de Transporte | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Marítimo | |

| Por Modelo de Negócio | Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) | |

| Consumidor para Consumidor (C2C) | |

| Por Controle de Temperatura | Não Controlado por Temperatura |

| Controlado por Temperatura | |

| Por Destino | Doméstico |

| Internacional | |

| Por Setor de Usuário Final | Varejo de Comércio Eletrônico |

| Moda e Estilo de Vida | |

| Beleza, Bem-Estar e Cuidados Pessoais | |

| Casa e Móveis | |

| Eletrônicos e Eletrodomésticos de Consumo | |

| Saúde e Suprimentos Médicos | |

| Outros | |

| Por Região | Norte |

| Centro | |

| Oeste | |

| Leste | |

| Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de entrega de médio alcance na Índia em 2026 e para onde ele está caminhando até 2031?

O mercado de entrega de médio alcance na Índia está em USD 4,34 bilhões em 2026 e deve atingir USD 6,52 bilhões até 2031, crescendo a um CAGR de 8,47% no período 2026-2031.

Qual modo de transporte lidera o movimento de carga nas redes de médio alcance da Índia?

As rodovias lideraram com 69,73% de participação em 2025 porque oferecem a maior flexibilidade de rotas e o melhor ajuste para o movimento de frete de hub a hub e intercidades.

Qual modelo de negócio está crescendo mais rapidamente na rede de transferência de encomendas da Índia?

O C2C deve crescer mais rapidamente a um CAGR de 10,22% até 2031, apoiado pelo recomércio, pelo comércio social e por fluxos de encomendas entre pares mais formais.

Por que o frete controlado por temperatura está se expandindo mais rapidamente do que o setor mais amplo?

A logística controlada por temperatura deve crescer a um CAGR de 10,38% até 2031, à medida que as cadeias de suprimentos farmacêuticas e alimentares avançam em direção a uma conformidade mais rígida e a um manuseio de cadeia de frio mais formal.

Qual região lidera hoje e qual está se expandindo mais rapidamente?

O Oeste liderou com uma participação de 30,1% em 2025, enquanto o Norte da Índia deve crescer mais rapidamente a um CAGR de 9,29% até 2031.

Quão concentrada é a concorrência entre os principais operadores?

As 5 principais empresas detiveram uma participação de 55% em 2025, indicando uma estrutura moderadamente fragmentada onde a escala importa, mas os operadores regionais e especializados ainda retêm espaço significativo.

Página atualizada pela última vez em: