Tamanho e Participação do Mercado de Transporte Ferroviário de Cargas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

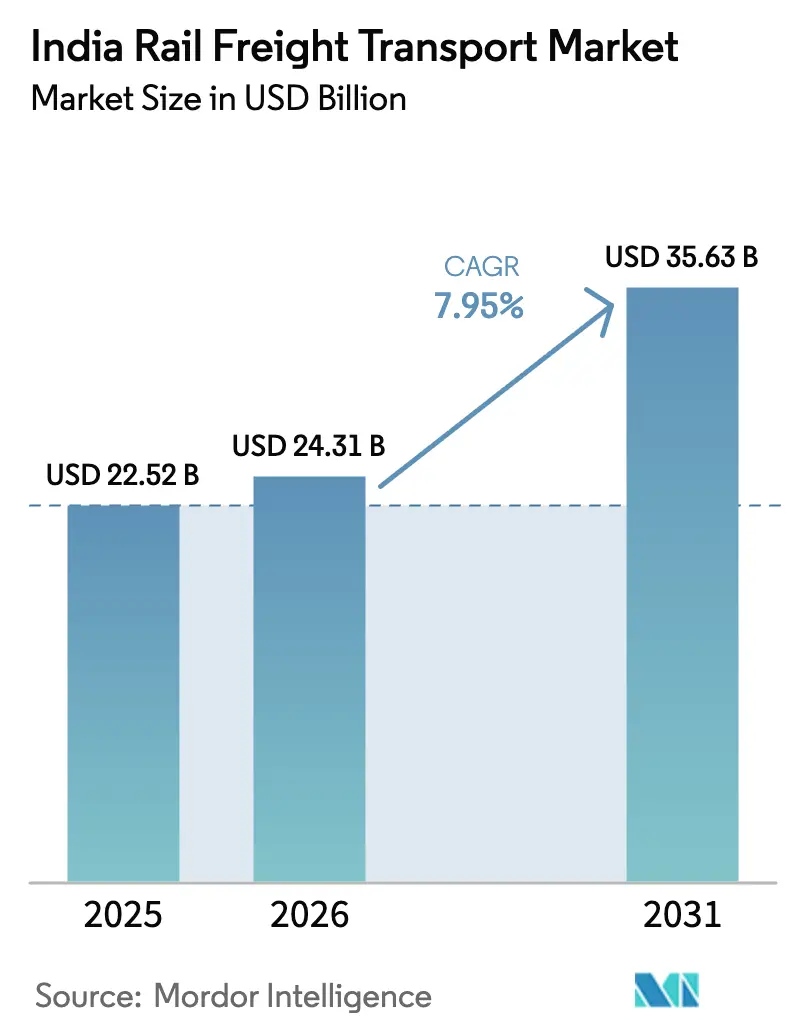

| Tamanho do mercado no ano base (2025) | 22.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.95% CAGR |

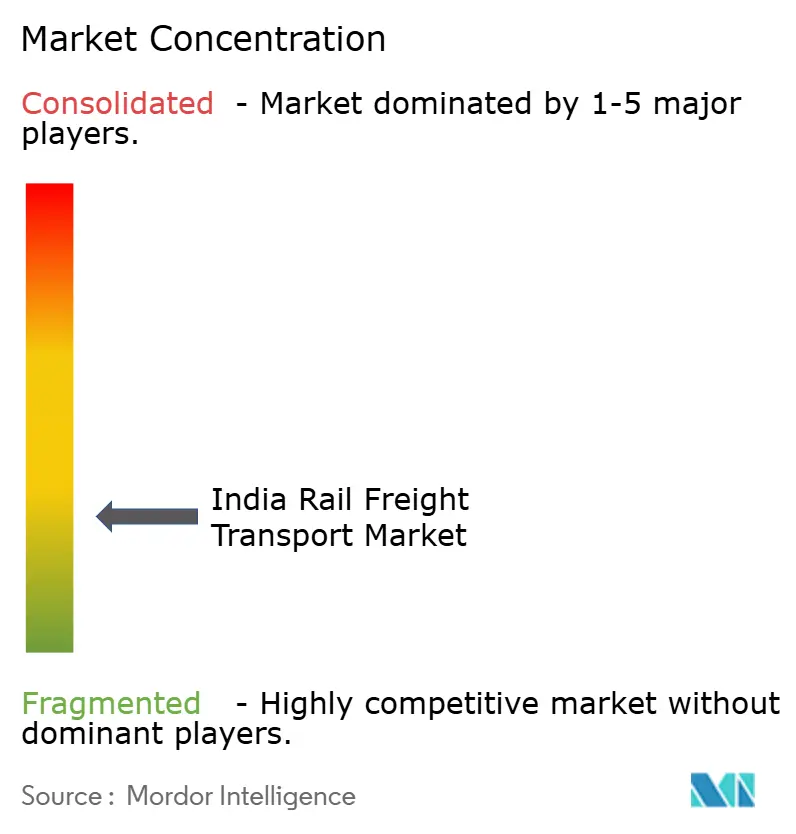

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Transporte Ferroviário de Cargas da Índia por Mordor Intelligence

O tamanho do Mercado de Transporte Ferroviário de Cargas da Índia deve crescer de USD 22,52 bilhões em 2025 para USD 24,31 bilhões em 2026 e está previsto para atingir USD 35,63 bilhões até 2031 a um CAGR de 7,95% ao longo de 2026-2031.

A alta reflete o objetivo público de elevar a participação modal ferroviária no transporte de cargas para 45% até 2030, uma meta que está impulsionando gastos de capital sem precedentes, eletrificação da malha ferroviária e reformas de precificação por meio da nova Autoridade Tarifária Ferroviária. Os Corredores Ferroviários Dedicados, que já transportam mais de 10% dos volumes nacionais de carga, operam trens a 60 km/h — bem acima dos 25 km/h da malha legada —, reduzindo assim os tempos de trânsito e diminuindo significativamente os custos dos embarcadores. A plataforma digital PM Gati Shakti acelera ainda mais as aprovações de projetos, enquanto a eletrificação de 98% da malha reduz a dependência do diesel e melhora a confiabilidade dos serviços. As crescentes alianças de comércio eletrônico com a Amazon e outras empresas evidenciam uma mudança decisiva do carvão para a carga conteinerizada, e novos parques logísticos multimodais no valor de USD 24,10 bilhões prometem soluções integradas ferroviário-rodoviário-portuárias que reduzem despesas logísticas e emissões.

Principais Conclusões do Relatório

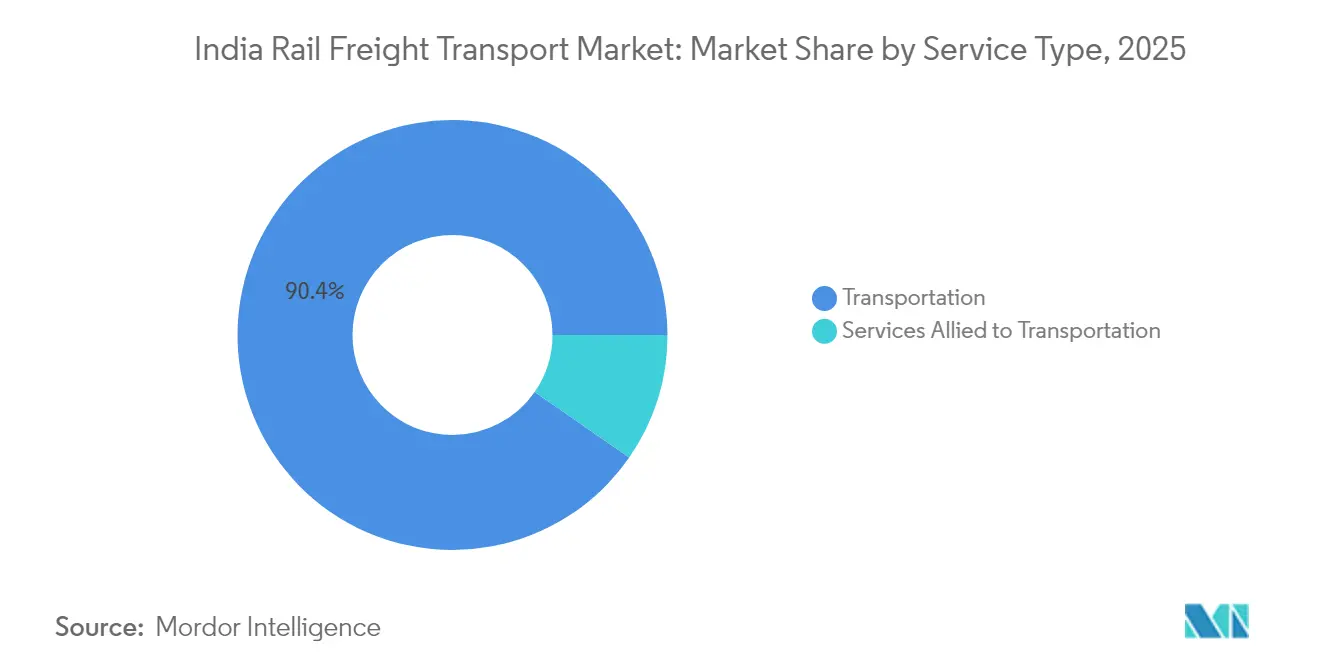

- Por tipo de serviço, os serviços de transporte detinham 90,35% da participação do mercado de transporte ferroviário de cargas da Índia em 2025, enquanto os serviços auxiliares ao transporte projetam um CAGR de 6,05% até 2031.

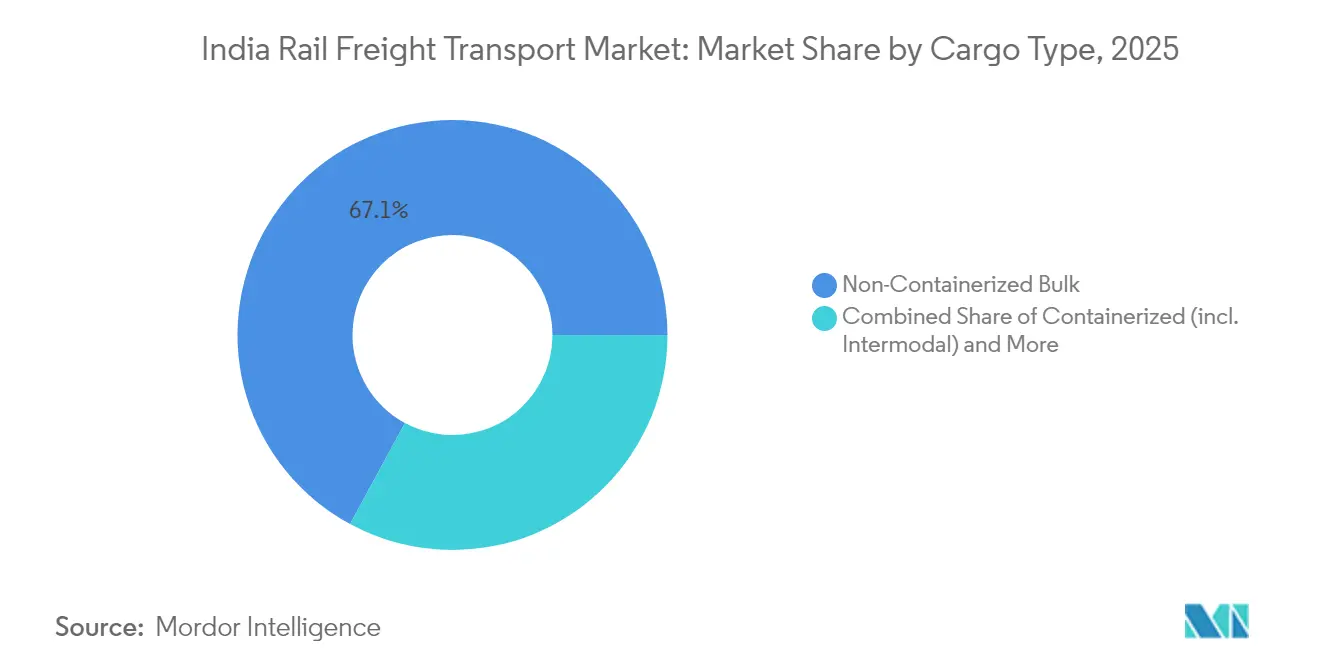

- Por tipo de carga, o granel não conteinerizado comandava 67,10% do tamanho do mercado de transporte ferroviário de cargas da Índia em 2025, enquanto a carga conteinerizada está prevista para expandir a um CAGR de 6,28% até 2031.

- Por destino, as operações domésticas capturaram 91,25% da participação do mercado de transporte ferroviário de cargas da Índia em 2025, enquanto o transporte internacional de cargas está previsto para crescer a um CAGR de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Ferroviário de Cargas da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corredores Ferroviários Dedicados entrando em operação | +2.1% | Nacional, concentrado nas rotas Delhi-Mumbai e Ludhiana-Sonnagar | Médio prazo (2-4 anos) |

| Política Nacional de Logística e impulso do Gati Shakti | +1.8% | Nacional, com ganhos iniciais nos principais corredores industriais | Longo prazo (≥ 4 anos) |

| Rápida diversificação do mix de carvão para contêineres | +1.5% | Nacional, beneficiando particularmente as regiões oeste e sul | Longo prazo (≥ 4 anos) |

| Corredores industriais vinculados à ferrovia e Parques Logísticos Multimodais | +1.3% | Regional, com foco em clusters industriais e conectividade portuária | Médio prazo (2-4 anos) |

| Esquema AFTO impulsionando o transporte de veículos acabados | +0.9% | Nacional, com concentração em centros de fabricação automotiva | Curto prazo (≤ 2 anos) |

| Pilotos de precificação dinâmica baseada em quilômetros | +0.6% | Nacional, com foco inicial em segmentos de rotas competitivas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Corredores Ferroviários Dedicados Entrando em Operação

Os Corredores Ferroviários Dedicados Oriental e Ocidental, quase concluídos, já processam 391 trens de carga por dia, permitem contêineres de pilha dupla e elevam as velocidades médias para 60 km/h, reduzindo pela metade o tempo de trânsito entre Delhi e Mumbai. Com o trecho Vaitarna–JNPT previsto para dezembro de 2025, os exportadores ganham um caminho ferroviário contínuo até o porto de contêineres mais movimentado da Índia. Modelagem econômica da Indian Railways estima USD 1,93 bilhão em economias anuais provenientes da redução do consumo de combustível e do tempo de permanência de estoques. Encorajada por esses ganhos, a Indian Railways submeteu estudos detalhados para três novos corredores — Costa Leste, Leste-Oeste e Norte-Sul — com o Banco Mundial e a JICA manifestando interesse em financiamento.

Política Nacional de Logística e Impulso do Gati Shakti

O portal geoespacial Gati Shakti integra dados de 44 ministérios e todos os estados, reduzindo os ciclos de aprovação de projetos ferroviários de meses para semanas. A construção de trilhos ferroviários aumentou para 14 km por dia no AF 2023, resultando em 5.423 km de novas linhas. Quarenta e oito terminais de carga estão em operação e outros 91 encontram-se em estágio avançado, acelerando a meta política de reduzir os custos logísticos para menos de 10% do PIB até 2030. Os planejadores ferroviários agora sincronizam a localização de desvios, ligações rodoviárias e acesso portuário em um único fluxo de trabalho, eliminando as transferências históricas que atrasavam projetos[1]Ministério das Ferrovias, Relatório de Status de Implementação do Corredor Ferroviário Dedicado,

dfccil.com.

Rápida Diversificação do Mix de Carvão para Contêineres

O carvão ainda representou 45% da tonelagem em 2024, mas o foco de receita está se deslocando para o tráfego de contêineres de margens mais elevadas. O esquema Automobile Freight Train Operator movimentou 1 milhão de automóveis no ano passado, ante 1% da produção há uma década. A Amazon sozinha saltou de um trem em 2019 para mais de 120 composições dedicadas em 2025, explorando o Corredor Ocidental para garantir entrega no dia seguinte entre Delhi e Mumbai. Vagões de carga de dois andares que transportam encomendas acima dos assentos de passageiros ilustram a busca ferroviária por cargas premium e sensíveis ao tempo.

Corredores Industriais Vinculados à Ferrovia e Parques Logísticos Multimodais

Trinta e cinco parques logísticos multimodais, apoiados por USD 24,10 bilhões, estão programados para processar metade das cargas da Índia até 2030, ao mesmo tempo em que reduzem os custos de transporte em 10% e as emissões de CO₂ em 12%. O parque emblemático de Chennai, construído em 184 acres, combina uma alça rodoviária de quatro pistas com um desvio ferroviário interno capaz de processar 7,17 milhões de t anualmente. Grupos privados como Reliance e Allcargo Logistics estão investindo em desvios, depósitos internos e terminais de contêineres, sinalizando confiança em um modelo logístico integrado centrado na ferrovia.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da malha no quadrilátero dourado | -2.2% | Nacional, concentrado nas rotas Delhi-Mumbai, Delhi-Howrah, Mumbai-Chennai | Curto prazo (≤ 2 anos) |

| Vantagem de custo do transporte rodoviário de carga em percursos < 500 km | -1.4% | Nacional, afetando particularmente os segmentos de carga regional e de curta distância | Médio prazo (2-4 anos) |

| Tempo ocioso de vagões devido a lacunas de primeiro/último quilômetro | -1.1% | Nacional, com impacto agudo na conectividade portuária e desvios industriais | Médio prazo (2-4 anos) |

| Dependência do carvão (> 45%) expõe os volumes | -0.8% | Nacional, concentrado no cinturão carbonífero oriental e nos corredores de geração de energia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Malha no Quadrilátero Dourado

Os corredores do quadrilátero dourado movimentam 70% das cargas nacionais em apenas 25% da malha, levando a uma utilização de capacidade de 115–150% e velocidades médias de carga abaixo de 25 km/h. As operações mistas de passageiros e cargas forçam longos blocos de sinalização e retenções em pátios, corroendo a confiabilidade dos horários. O governo aprovou 155 acréscimos de linhas e 235 projetos de duplicação, mas os atrasos nas inaugurações significam que o congestionamento persistirá no curto prazo. Enquanto os desvios dos Corredores Ferroviários Dedicados não estiverem totalmente operacionais, os embarcadores de cargas sensíveis ao tempo ainda migram para caminhões em busca de certeza.

Vantagem de Custo do Transporte Rodoviário de Carga em Percursos < 500 km

Para distâncias inferiores a 500 km, o transporte rodoviário porta a porta continua mais barato porque evita a drayage de primeiro e último quilômetro, além do manuseio em terminal. A tarifa base ferroviária de INR 1,36 (~USD 0,016) por t-km infla quando se aplicam taxas de desvio e regras de distância mínima. Os vagões ociosos em terminais acumulam em média 20 horas, agravando o custo de oportunidade. Sem descarregamento mecanizado mais rápido e melhores ligações rodoviárias com parques industriais, a ferrovia não pode desafiar plenamente a flexibilidade que os pequenos fabricantes desfrutam com caminhões

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Transporte Domina a Geração de Receita

Os serviços de transporte responderam por 90,35% da participação do mercado de transporte ferroviário de cargas da Índia em 2025, à medida que a Indian Railways deslocou 1,4 bilhão de t de carga por sua malha de 68.103 km. A receita permanece orientada por remessas, embora os serviços auxiliares ao transporte — manuseio em terminal, armazenagem e documentação — estejam prontos para um CAGR de 6,05% até 2031, refletindo a preferência dos embarcadores por soluções turnkey. Os desenvolvedores privados de terminais de carga que operam no âmbito do programa Gati Shakti já inauguraram 97 instalações, cada uma gerando USD 12,05 milhões de receita anual sem obrigações de compartilhamento de receita com a Indian Railways. O tamanho do mercado de transporte ferroviário de cargas da Índia para serviços auxiliares está definido para expandir ainda mais, à medida que os embarcadores de comércio eletrônico e de bens de consumo de rápida movimentação (FMCG) exigem opções integradas de armazenagem, etiquetagem e logística reversa dentro dos terminais ferroviários.

O crescimento dos serviços auxiliares é acelerado por mudanças de política que permitem 100% de propriedade estrangeira em infraestrutura de terminais. DHL Group, Maersk e Reliance estão realizando projetos-piloto de armazenagem com temperatura controlada em cabeças de linha ferroviária para atrair produtos farmacêuticos e perecíveis, cargas tradicionalmente transportadas por via rodoviária. À medida que essas ofertas de valor agregado amadurecem, espera-se que o mercado de transporte ferroviário de cargas da Índia testemunhe uma mudança progressiva no mix de receitas, embora o transporte puro ainda detenha a maior parte até 2031.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Carga: A Conteinerização Impulsiona o Crescimento Futuro

As cargas a granel não conteinerizadas, como carvão, minério de ferro e cimento, detinham uma participação de 67,10% do tamanho do mercado de transporte ferroviário de cargas da Índia em 2025, ressaltando o papel histórico da ferrovia no transporte de commodities energéticas e industriais. No entanto, a carga conteinerizada superará todas as demais categorias com um CAGR de 6,28% até 2031, impulsionada pela capacidade de pilha dupla dos Corredores Ferroviários Dedicados e pelos depósitos internos de contêineres automatizados. A participação do mercado de transporte ferroviário de cargas da Índia para contêineres é fortalecida pela Amazon, Flipkart e exportadores industriais que valorizam prazos de entrega previsíveis. O programa "caminhão no trem" da Indian Railways no Corredor Ocidental agora transfere 250 caminhões diariamente para vagões plataforma, reduzindo emissões de carbono e reposicionando caminhões vazios com mais rapidez.

O granel líquido permanece um segmento de nicho, mas crítico, onde vagões-tanque especializados suportam cadeias de abastecimento de petróleo e produtos químicos. Os incentivos políticos para biocombustíveis e hidrogênio verde poderiam introduzir novos fluxos de carga líquida, ampliando o mix de commodities. À medida que a penetração de contêineres se aprofunda, a utilização de ativos de vagões plataforma aumentará, elevando os rendimentos e diversificando a receita ferroviária para além do carvão.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Destino: As Operações Domésticas Ancoram a Base do Mercado

O tráfego doméstico capturou 91,25% da participação do mercado de transporte ferroviário de cargas da Índia em 2025, espelhando o tamanho absoluto da demanda interna da Índia. As entregas de carvão de Odisha e Jharkhand para usinas de energia em todo o país, os transportes de minério de ferro para siderúrgicas e os shuttles de ligação portuária para o interior constituem as rotas centrais. Apesar dos volumes domésticos dominantes, o transporte ferroviário internacional (EXIM) está previsto para registrar um CAGR de 5,96% até 2031, à medida que novas rotas transfronteiriças amadurecem. O tamanho do mercado de transporte ferroviário de cargas da Índia para o tráfego EXIM está crescendo por meio do restabelecimento da ligação Haldibari–Chilahati com Bangladesh, que agora troca 20 trens de carga mensalmente.

Os parceiros regionais veem a linha como um gateway para o comércio do Butão e do Nepal, enquanto a futura ferrovia Agartala–Akhaura reduzirá o trânsito do Nordeste para Chattogram em dois terços. Olhando para o oeste, a participação da Índia na Rota Internacional de Transporte Transcaspiana promete acesso terrestre à Europa assim que a ferrovia Rasht–Astara no Irã for concluída. Esses corredores poderão elevar gradualmente a participação ferroviária no comércio de mercadorias da Índia de USD 770 bilhões, oferecendo aos exportadores uma alternativa viável às congestionadas rotas marítimas.

Análise Geográfica

As operações domésticas dominam a malha ferroviária indiana de 68.103 km, que transportou 1,4 bilhão de t em 2024, com movimentos de granéis dos estados centro-orientais ricos em minerais para os cinturões industriais do norte e do oeste. O Corredor Ferroviário Dedicado Oriental, que vai de Ludhiana a Sonnagar, alivia o saturado tronco Delhi–Howrah e oferece às siderúrgicas um caminho mais rápido até os portos. O Corredor Ferroviário Dedicado Ocidental conecta o JNPT a Dadri, criando uma espinha dorsal de alta velocidade para produtos acabados, autopeças e cargas refrigeradas destinadas a centros de consumo. Juntos, ambos os corredores já respondem por mais de 10% das cargas nacionais, operando a velocidades muito superiores.

As disparidades regionais moldam os fluxos: o quadrilátero dourado — Delhi, Mumbai, Chennai, Kolkata — movimenta 70% das cargas em um quarto do comprimento da malha, refletindo a concentração da produção industrial e das atividades de importação-exportação. A Índia Ocidental beneficia-se da proximidade dos portos e de depósitos de contêineres, tornando-se a região que adota as soluções multimodais ferroviário-rodoviárias com maior rapidez. A Índia Oriental depende do carvão, mas está exposta à transição energética, o que impulsiona a diversificação para fluxos de aço e contêineres à medida que a conectividade dos Corredores Ferroviários Dedicados amadurece. As rotas de trânsito do norte também beneficiam o comércio transfronteiriço com Bangladesh, onde as trocas mensais de trens crescem de forma constante.

O transporte ferroviário internacional de cargas, atualmente com 8,75% dos volumes, cresce pelos gateways de Bangladesh e Nepal. O corredor restaurado Haldibari–Chilahati reduz o tempo de carga Kolkata–Dhaka para um dia, estimulando o comércio de vestuário e de bens de consumo de rápida movimentação. Os planos futuros preveem a ligação com a Ásia Central por meio do segmento Rasht–Astara do Irã, prometendo trânsito inferior a 15 dias até a Europa pelo Corredor Internacional de Transporte Norte-Sul. À medida que esses projetos avançam, os exportadores de bens de engenharia e perecíveis encontrarão na ferrovia uma opção cada vez mais viável para entregas globais, reforçando a latitude estratégica do mercado de transporte ferroviário de cargas da Índia.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com a Indian Railways detendo a malha e o material rodante, embora as mudanças de política convidem o investimento privado em terminais, composições e serviços auxiliares. Os Terminais de Carga Gati Shakti permitem 100% de capital privado sem compartilhamento de receita, atraindo mais de 90 investidores que cada um aufere cerca de USD 12,05 milhões por instalação. Essa tendência corrói o monopólio estatal tradicional e semeia modelos de serviço competitivos ancorados em velocidade, transparência e especialização em cargas de nicho. A Container Corporation of India e a Adani Logistics Ltd aproveitam a fidelidade portuária para escalar depósitos vinculados à ferrovia, competindo entre si em garantias de trânsito e armazenagem de valor agregado.

A tecnologia é o novo campo de batalha. O sistema de segurança Kavach da Indian Railways agora equipa 1.548 km de rota, possibilitando velocidades mais altas e reduzindo acidentes, enquanto as locomotivas Evolution da Wabtec saem da fábrica de Marhowra tanto para o serviço doméstico quanto para exportações planejadas para a África. Os fabricantes de vagões estão se consolidando: a aquisição de USD 615 milhões da Jindal Rail Infrastructure pela Texmaco a torna a principal produtora de vagões, antecipando um boom das missões de triplicar a tonelagem de cargas até o AF 2027. Fornecedores globais fazem parceria com pátios locais para atender à crescente demanda por vagões hopper de alumínio e transportadores de automóveis de dois níveis[3]Comissão de Concorrência da Índia, Análise da Estrutura de Mercado do Setor da Indian Railways,

cci.gov.in.

Os novos entrantes exploram canais digitais. A Amazon freta trens de contêineres inteiros, usando análise preditiva para sincronizar os estoques dos armazéns com os horários ferroviários. Startups oferecem plataformas SaaS para rastreamento de vagões em tempo real, monitoramento de temperatura e relatórios de pegada de carbono, conferindo à ferrovia uma vantagem junto a clientes preocupados com ESG. À medida que esses nichos se expandem, a concorrência migra do preço de transporte para o custo total de propriedade, com confiabilidade, visibilidade e dados de emissões emergindo como fatores decisivos na escolha modal.

Líderes do Setor de Transporte Ferroviário de Cargas da Índia

-

Indian Railways

-

Container Corporation of India (CONCOR)

-

Adani Logistics Ltd

-

Gateway Rail Freight Ltd

-

OM Logistics Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Indian Railways produziu 1.681 locomotivas no AF 2024-25, alta de 19%, reforçando a capacidade doméstica.

- Março de 2025: A eletrificação da malha atingiu 98% dos trilhos de bitola larga, economizando USD 3,6 bilhões em importações de diesel desde 2023.

- Fevereiro de 2025: O Corredor Ferroviário Dedicado manteve uma média de 391 trens diários em janeiro, sustentando o fluxo durante a Maha-Kumbh Mela.

- Janeiro de 2025: A Indian Railways firmou parceria com a Ramakrishna Forgings e a Titagarh Rail para rodas forjadas, com meta de 80.000 unidades anuais.

Escopo do Relatório do Mercado de Transporte Ferroviário de Cargas da Índia

As mercadorias são transportadas por ferrovia de um ponto de carregamento ou estação de mercadorias até um ponto de descarregamento. Esses produtos, como carvão, materiais de construção, ferro e aço, são frequentemente grandes e pesados. Além do transporte de itens de grandes dimensões, o mercado de transporte ferroviário de cargas também oferece este serviço. Os prestadores de serviços oferecem serviços de valor agregado e logística. Carregamento e documentação, descarregamento, serviços e embalagem são alguns deles. Uma análise completa de contexto do Mercado de Transporte Ferroviário de Cargas da Índia, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmica de mercado e tendências geográficas, e impacto da COVID-19, está coberta no relatório.

O Mercado de Transporte Ferroviário de Cargas da Índia é Segmentado por Tipo de Carga (Conteinerizado (Intermodal), Não Conteinerizado e Granel Líquido), Destino (Doméstico e Internacional) e Tipo de Serviço (Transporte e Serviços Auxiliares ao Transporte). O relatório oferece o tamanho do mercado e previsões para o Mercado de Transporte Ferroviário de Cargas da Índia em valor (USD Bilhões) para todos os segmentos acima.

| Transporte |

| Serviços Auxiliares ao Transporte |

| Conteinerizado (incl. Intermodal) |

| Não Conteinerizado / Granel |

| Granel Líquido |

| Doméstico |

| Internacional (EXIM) |

| Por Tipo de Serviço | Transporte |

| Serviços Auxiliares ao Transporte | |

| Por Tipo de Carga | Conteinerizado (incl. Intermodal) |

| Não Conteinerizado / Granel | |

| Granel Líquido | |

| Por Destino | Doméstico |

| Internacional (EXIM) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de transporte ferroviário de cargas da Índia em 2026?

Está avaliado em USD 24,31 bilhões e está projetado para atingir USD 35,63 bilhões até 2031.

Qual CAGR é esperado para o transporte ferroviário de cargas na Índia até 2031?

Espera-se que o mercado cresça a um CAGR de 7,95% durante 2026-2031.

Qual segmento de carga está crescendo mais rapidamente na Indian Railways?

A carga conteinerizada está prevista para expandir a um CAGR de 6,28% graças ao comércio eletrônico e à conectividade dos Corredores Ferroviários Dedicados.

Qual percentual do transporte ferroviário de cargas da Índia ainda é baseado em carvão?

O carvão ainda responde por cerca de 45% da tonelagem, embora sua participação esteja gradualmente diminuindo.

Qual é o papel dos Corredores Ferroviários Dedicados?

Os corredores Oriental e Ocidental já transportam mais de 10% das cargas nacionais e reduzem os tempos de trânsito pela metade, aumentando a competitividade ferroviária.

As empresas privadas têm permissão para operar terminais ferroviários?

Sim, as políticas do Terminal de Carga Gati Shakti permitem 100% de investimento privado sem compartilhamento de receita, atraindo mais de 90 operadores até o momento.

Página atualizada pela última vez em: