Tamanho e Participação do Mercado de Logística Reversa da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

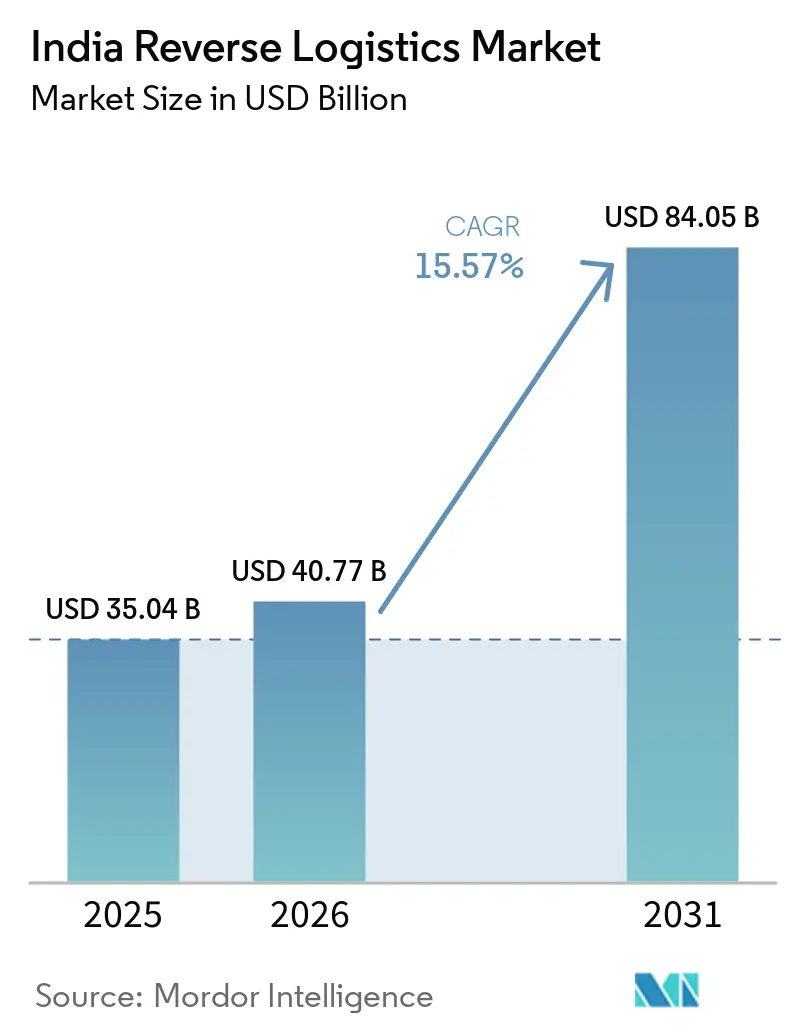

| Tamanho do mercado no ano base (2025) | 35.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Reversa da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de logística reversa da Índia aumente de 35,04 bilhões de USD em 2025 para 40,77 bilhões de USD em 2026 e atinja 84,05 bilhões de USD até 2031, crescendo a um CAGR de 15,57% ao longo de 2026-2031.

A logística reversa está agora mais estreitamente ligada à retenção de clientes e à recuperação de estoque, de modo que a qualidade do serviço está se tornando mais importante do que o puro controle de custos no mercado de logística reversa da Índia. A Índia também continua a registrar uma atividade de devoluções muito elevada no comércio eletrônico, com a DHL afirmando que 81% dos usuários de internet no país devolveram uma compra online nos últimos 12 meses. As cidades de Nível 2 e Nível 3 estão ampliando ainda mais a base de volume, com a Blue Dart afirmando que esses mercados devem contribuir com cerca de 66% dos novos pedidos diretos ao consumidor no exercício fiscal de 2026. Ao mesmo tempo, os mandatos de coleta de resíduos eletrônicos e as regras de sucateamento de veículos estão criando demanda que não depende exclusivamente de devoluções voluntárias dos consumidores, conferindo ao mercado de logística reversa da Índia uma base mais ampla. A consolidação entre os principais operadores de encomendas expressas e o alto custo de entregas malsucedidas também estão impulsionando o mercado de logística reversa da Índia em direção a um melhor roteamento, maior capacidade de inspeção e infraestrutura dedicada de devoluções.

Principais Conclusões do Relatório

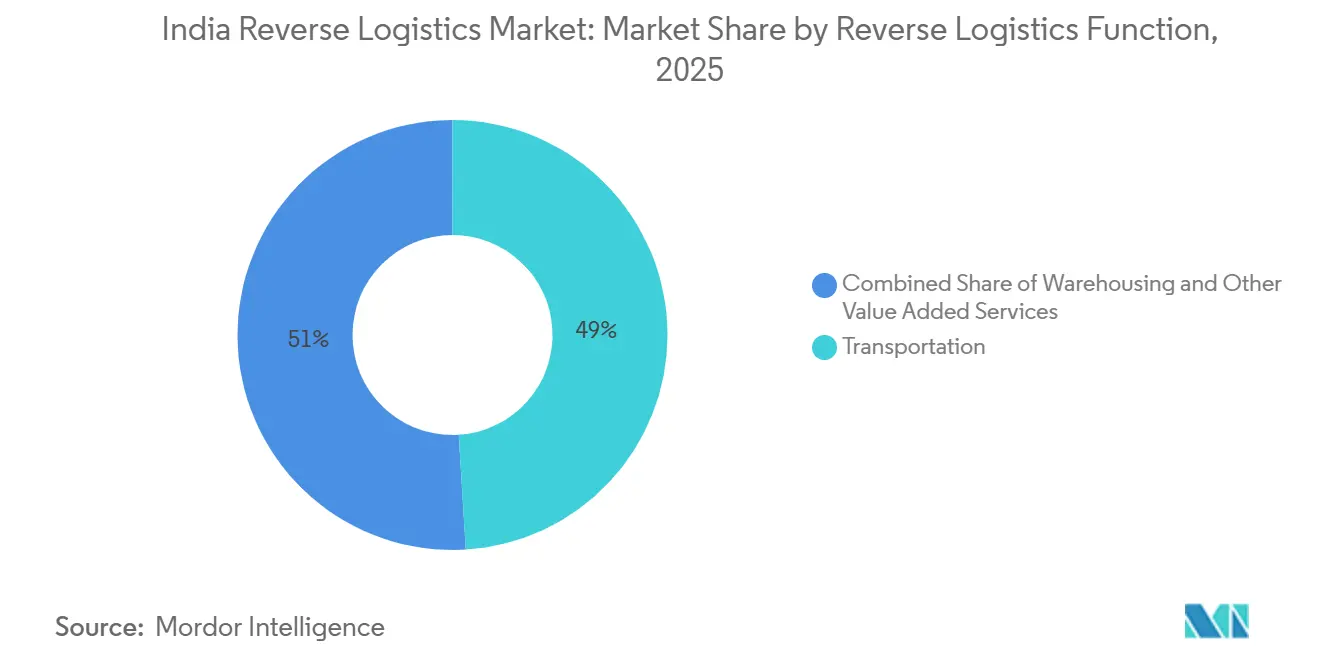

- Por função de logística reversa, o transporte deteve 49,05% do tamanho do mercado de logística reversa da Índia em 2025, enquanto a armazenagem deve expandir-se a um CAGR de 21,58% até 2031.

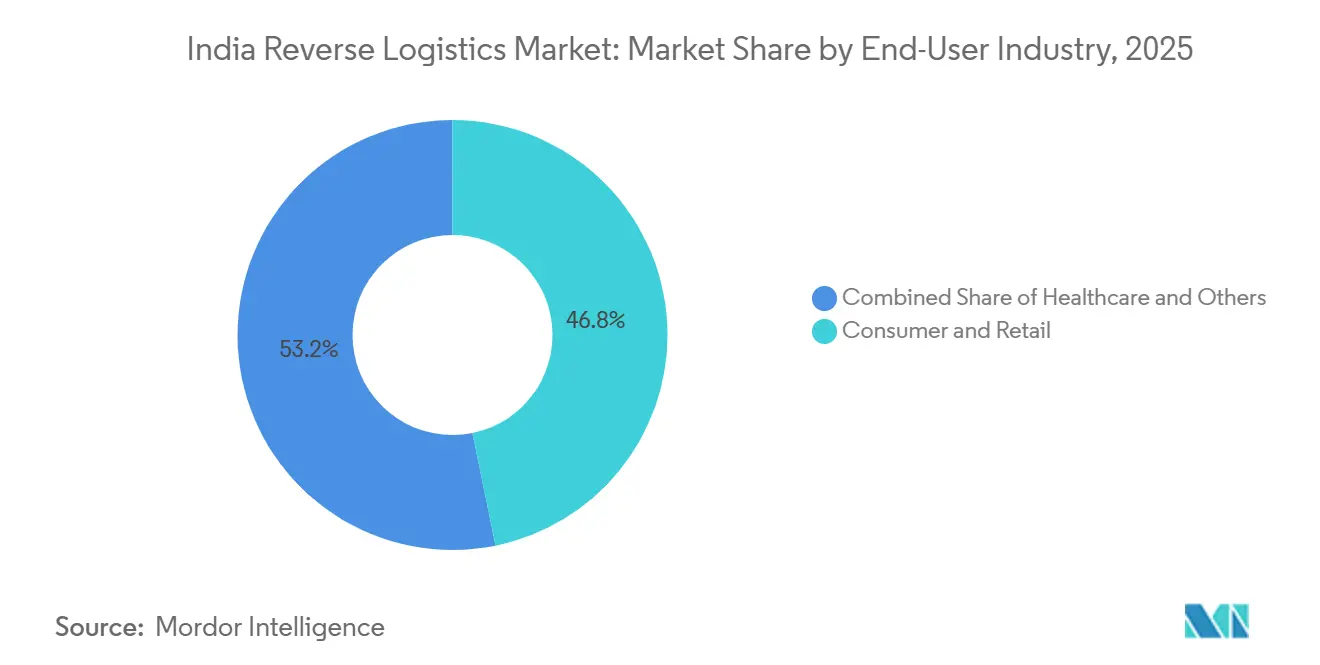

- Por setor de usuário final, consumidor e varejo deteve 46,80% da participação do mercado de logística reversa da Índia em 2025, enquanto saúde e produtos farmacêuticos devem expandir-se a um CAGR de 23,75% até 2031.

- Por geografia, a Índia Ocidental deteve 28,47% da participação do mercado de logística reversa da Índia em 2025, enquanto a Índia do Norte deve expandir-se a um CAGR de 18,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Reversa da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão das Devoluções no Comércio Eletrônico e Volumes de Retorno à Origem | +4.2% | Nacional, concentrado nas cidades metropolitanas com transbordamento acelerado para os mercados de Nível 2/3. | Curto prazo (≤ 2 anos) |

| Crescentes Exigências de Confiança do Consumidor por Devoluções sem Fricção | +2.1% | Nacional, maior impacto nos centros de comércio D2C urbanos e semiurbanos | Médio prazo (2-4 anos) |

| Monetização de Revenda, Recondicionamento e Recomércio | +2.0% | Nacional, com ganhos iniciais nos clusters metropolitanos de revenda de eletrônicos e moda | Médio prazo (2-4 anos) |

| Dados de Produto Deficientes e Incompatibilidade de Expectativas no Comércio Eletrônico | +1.3% | Nacional, com maior exposição nos marketplaces com forte presença de moda e vestuário | Curto prazo (≤ 2 anos) |

| Conformidade com Resíduos Eletrônicos e Adoção da Economia Circular | +1.4% | Nacional, concentrado nas cidades industriais, com transbordamento para as redes de coleta EPR de Nível 2. | Longo prazo (≥ 4 anos) |

| Crescimento Acelerado das Redes de Logística Reversa Lideradas por Operadores 3PL | +2.2% | Nacional, com investimento em infraestrutura concentrado no Oeste e no Norte da Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Devoluções no Comércio Eletrônico e Volumes de Retorno à Origem: A Base de Volume que Não Pode Ser Eliminada

A base do comércio eletrônico da Índia continua a se expandir, mantendo um grande volume de pedidos fluindo para os canais de devolução e retorno à origem dentro do mercado de logística reversa da Índia. A DHL relatou que 81% dos usuários de internet na Índia devolveram uma compra online nos últimos 12 meses, o que demonstra que as devoluções são agora uma parte rotineira do comportamento de compra digital. Moda e calçados continuam a gerar um tráfego de devoluções especialmente intenso, pois incompatibilidades de tamanho e lacunas de expectativa permanecem comuns no varejo online organizado. A Blue Dart afirmou que as cidades de Nível 2 e Nível 3 devem contribuir com cerca de 66% dos novos pedidos diretos ao consumidor no exercício fiscal de 2026, de modo que a densidade de coleta reversa está se expandindo para além das maiores metrópoles. As janelas de devolução ao consumidor no âmbito do marco de Proteção ao Consumidor também mantêm as marcas sob pressão para operar sistemas formais de devolução em vez de arranjos informais de recuperação. Isso deixa os provedores com ferramentas mais robustas de validação de endereço, verificação de intenção do cliente e roteamento por código postal em melhor posição no mercado de logística reversa da Índia.

Monetização de Revenda, Recondicionamento e Recomércio: Da Recuperação de Custos à Geração de Receita

Os produtos devolvidos estão sendo cada vez mais tratados como estoque recuperável em vez de custo irrecuperável, e isso está mudando a forma como os modelos de serviço são construídos em todo o mercado de logística reversa da Índia. A Cashify afirmou que as trocas cresceram 15-16% ano a ano em 2025, o que demonstra que mais consumidores estão ingressando em programas organizados de troca e atualização. Essa mudança favorece os operadores que conseguem inspecionar, classificar, limpar e encaminhar mercadorias rapidamente para canais de revenda ou recondicionamento. O Selsmart da Attero estava ativo em mais de 19 cidades e processava mais de 30.000 pedidos mensais até agosto de 2025, o que demonstrou que a coleta formal em domicílio pode atingir uma escala significativa. O canal informal ainda representa uma grande parcela do comércio de dispositivos usados, portanto, as empresas que conseguem capturar fornecimento verificado na coleta mantêm uma vantagem na recuperação formal. O Financial Express relatou expectativas de volume mais fortes para smartphones recondicionados em 2026, à medida que os preços de novos dispositivos subiram, o que sustenta um melhor valor de recuperação para eletrônicos devolvidos[1]India Brand Equity Foundation (IBEF) via Newsgram. "Como as Empresas de Comércio Eletrônico Indianas Estão Gerenciando o Desafio das Devoluções." Newsgram, 24 de março de 2026. .

Conformidade com Resíduos Eletrônicos e Adoção da Economia Circular: Um Piso de Demanda Regulamentado

A regulamentação está criando demanda que não depende do comportamento de devolução do consumidor, conferindo ao mercado de logística reversa da Índia uma base de volume mais estável. As Regras de Gestão de Resíduos Eletrônicos elevaram a meta de coleta EPR para 70% no exercício fiscal de 2025-26 e a elevarão novamente para 80% no exercício fiscal de 2026-27, o que fortalece o argumento em favor de redes certificadas de coleta e reciclagem. As penalidades por não conformidade, que variam de INR 1 lakh (USD 1.044) a INR 1 crore (USD 0,10 milhão) por infração, também aumentam o custo operacional de uma conformidade deficiente. A partir de 2026, os dados de registro EPR serão vinculados aos bancos de dados do BIS e da Alfândega, aumentando o risco de atrasos no desembaraço aduaneiro para produtos não registrados e tornando os fluxos reversos conformes mais valiosos. A Attero comprometeu INR 150 crore (USD 17,6 milhões) em dezembro de 2025 para adicionar novas plantas e expandir a capacidade de processamento. Em fevereiro de 2026, delineou um plano de investimento adicional de INR 7.000 crore (USD 813 milhões) vinculado ao processamento de terras raras e minerais críticos[2]Attero Recycling / PV Magazine India. "Attero Investirá INR 100 Crore para Ampliar a Capacidade de Reciclagem de Elementos de Terras Raras para 30.000 Toneladas." PV Magazine India, 23 de junho de 2025.. As Regras ELV 2025 estendem a mesma lógica de conformidade ao ciclo de veículos, de modo que a reciclagem e a recuperação de peças estão se tornando uma faixa de demanda mais formal para o mercado de logística reversa da Índia.

Crescimento Acelerado das Redes de Logística Reversa Lideradas por Operadores 3PL: A Consolidação Acelera a Concentração de Capacidades

A escala está se concentrando em redes que conseguem combinar transporte de longa distância, triagem, gestão de devoluções e visibilidade de dados, remodelando o mercado de logística reversa da Índia. A Delhivery concluiu a aquisição da Ecom Express em julho de 2025 por INR 13.696 crore (USD 1,6 bilhão), o que aumentou materialmente a densidade de encomendas em toda a coleta de primeira milha, processamento, entrega de última milha e fluxos reversos. A Delhivery também afirmou no terceiro trimestre do exercício fiscal de 2026 que a receita operacional cresceu 18% ano a ano para INR 2.805 crore (USD 2,93 bilhões) e que os custos de integração esperados provavelmente ficariam bem abaixo da estimativa original. A Shadowfax investiu INR 185 crore (USD 21,8 milhões) no exercício fiscal de 2026 e inaugurou o megahub OneNCR com capacidade diária de 1 milhão de remessas, demonstrando como a automação e a densidade de triagem estão se tornando ferramentas competitivas centrais. A Mahindra Logistics e a TVS Supply Chain Solutions também registraram um desempenho mais forte no exercício fiscal de 2026, o que demonstra que a capacidade reversa está sendo construída em múltiplos modelos de operadores 3PL. Isso favorece os operadores que conseguem alimentar os motivos de devolução, verificações de condição e resultados de roteamento de volta ao design da rede, o que aprofunda os custos de mudança no mercado de logística reversa da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Manuseio Reverso como Proporção do Valor do Pedido | -2.1% | Nacional, com impacto desproporcional nos mercados não metropolitanos e de Nível 2/3 | Curto prazo (≤ 2 anos) |

| Infraestrutura Fragmentada de Coleta, Triagem e Verificação de Qualidade Fora dos Centros de Nível 1 | -2.3% | Cidades de Nível 2/3, mercados semiurbanos e rurais | Médio prazo (2-4 anos) |

| Erosão de Valor por Validação e Reabastecimento com Atraso | -1.2% | Nacional, maior impacto nas categorias de alta devolução (moda, eletrônicos) | Curto prazo (≤ 2 anos) |

| Resolução Complexa de Disputas para Devoluções com Caixa Aberta, Danificadas e Recusadas | -0.9% | Nacional, com maior incidência nos mercados com forte presença de pagamento na entrega | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Manuseio Reverso como Proporção do Valor do Pedido: Um Problema de Margem Sem Solução Simples

Os custos de manuseio reverso continuam a comprimir a recuperação de margem no mercado de logística reversa da Índia, especialmente nas categorias de baixo valor[3]Shipway. "Custos de Logística Reversa: Calcule e Controle-os." Blog Shipway, 2025. https://blog.shipway.com/reverse-logistics-costs-calculation-control-strategies. A Blue Dart afirmou que as remessas de retorno à origem, mais do que as devoluções de clientes isoladamente, são o maior problema de margem do comércio eletrônico da Índia. A GS1 Índia estimou em abril de 2026 que a baixa qualidade dos dados de produto estava custando ao setor cerca de INR 5.000 crore (USD 588 milhões) por ano, incluindo INR 1.900 crore (USD 2,03 bilhões) vinculados diretamente ao manuseio e processamento de logística reversa. Os pedidos com pagamento na entrega permanecem os mais difíceis de absorver, pois as entregas malsucedidas podem incorrer em custos de envio de ida e volta, sem recuperação de receita. Esse piso de custo demonstra que a eficiência da rede por si só não é suficiente; as marcas também precisam de melhor qualidade de listagem, maior conversão para pagamento antecipado e triagem mais rigorosa no checkout.

Infraestrutura Fragmentada de Coleta, Triagem e Verificação de Qualidade Fora dos Centros de Nível 1: A Lacuna do Comércio no Interior

A infraestrutura de coleta, triagem e verificação de qualidade ainda está concentrada nas cidades de Nível 1, o que limita a qualidade do serviço em todo o mercado de logística reversa da Índia. A Blue Dart afirmou que as cidades de Nível 2 e Nível 3 devem impulsionar cerca de 66% dos novos pedidos diretos ao consumidor no exercício fiscal de 2026, mas a capacidade reversa em muitos desses mercados ainda está em estágio inicial. Sem verificações de qualidade em domicílio, os produtos devolvidos frequentemente percorrem distâncias maiores antes que a condição seja verificada, o que aumenta a erosão de valor e o tempo de processamento. O LEADS 2025 e os investimentos atuais em rodovias expressas demonstram que a conectividade de tronco está melhorando no Norte da Índia, mas isso, por si só, não resolve a densidade de coleta local ou a triagem em nível de ponta. Até que essas lacunas na origem se reduzam, os provedores terão dificuldade em capturar a oportunidade total disponível para o mercado de logística reversa da Índia fora dos principais centros metropolitanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função de Logística Reversa: Os Investimentos em Armazenagem Redefinem a Cadeia de Valor

O transporte representou 49,05% da participação do mercado de logística reversa da Índia em 2025, tornando-o o maior bloco funcional. Essa concentração reflete a escala de coleta de primeira milha necessária em milhões de endereços de entrega. O transporte rodoviário permanece o submodal dominante porque a maioria das devoluções percorre distâncias curtas e médias, em vez de utilizar rotas aéreas premium. O segmento também se beneficia da distribuição das solicitações de coleta reversa entre pedidos com pagamento na entrega, troca, recusa e danos, o que mantém a densidade de rotas elevada. Na prática, o transporte permanece a camada de serviço onde o sucesso da coleta, a visibilidade do trânsito e a velocidade de resolução moldam mais diretamente a experiência do cliente.

A armazenagem é a função de crescimento mais rápido, e o tamanho do mercado de logística reversa da Índia para esta parte da cadeia deve crescer a um CAGR de 21,58% até 2031. As instalações de devoluções não são mais utilizadas apenas para armazenamento, e os operadores estão incorporando fluxos de trabalho de inspeção, classificação, recondicionamento, reabastecimento e descarte nos mesmos locais. Outros serviços de valor agregado apresentam as maiores margens por unidade porque combinam processamento de devoluções, reabastecimento, recondicionamento e disposição final em um único pacote de serviços.

Por Setor de Usuário Final: Consumidor e Varejo Dominam Enquanto a Saúde Remodela a Curva de Crescimento

Consumidor e varejo representou 46,80% do tamanho do mercado de logística reversa da Índia em 2025, tornando-o o segmento de usuário final líder por uma margem clara. Moda, vestuário e calçados geram a maior parcela de devoluções porque incompatibilidades de tamanho e lacunas de expectativa permanecem comuns no comércio eletrônico organizado. O uso de pagamento na entrega amplifica esse fluxo porque os riscos de recusa e entrega malsucedida permanecem elevados nessas categorias. A Amazon e a Flipkart estão utilizando ferramentas de listagem assistidas por inteligência artificial e dados de produto para reduzir devoluções evitáveis, o que demonstra que a prevenção de devoluções está se tornando parte da execução competitiva. Casa e decoração e FMCG adicionam volume constante, embora seus gatilhos de devolução estejam mais frequentemente ligados a danos, qualidade ou condição de entrega do que ao ajuste.

Saúde e produtos farmacêuticos é o segmento vertical de crescimento mais rápido, com projeção de expansão a um CAGR de 23,75% até 2031. As Regras ELV 2025 estão impulsionando fabricantes, instalações de sucateamento e recicladores para sistemas de recuperação mais formais, o que amplia o mix de serviços dentro do setor de logística reversa da Índia. Saúde e produtos farmacêuticos permanecem uma faixa especializada onde o manuseio em conformidade com as Boas Práticas de Distribuição, o controle de temperatura e a rastreabilidade importam mais do que a escala de encomendas, como demonstrado pelos investimentos da Kuehne+Nagel em Bengaluru e Hyderabad.

Análise Geográfica

A Índia Ocidental deteve 28,47% da participação do mercado de logística reversa da Índia em 2025, tornando-se o principal cluster regional. O acesso portuário de Mumbai, a base industrial de Maharashtra e a rede portuária de Gujarat apoiam o movimento ágil entre os nós de coleta, consolidação e disposição. A Kuehne+Nagel inaugurou uma estação de frete de contêineres de 3.500 m² próxima ao JNPA Mumbai em fevereiro de 2026, o que adicionou mais capacidade em conformidade à espinha dorsal logística da região[4]Kuehne+Nagel, "Kuehne+Nagel Expande a Rede de Logística de Saúde com Instalação de Controle de Temperatura em Hyderabad," Sala de Imprensa da Kuehne+Nagel, newsroom.kuehne-nagel.com. A política logística de Maharashtra e o contínuo desenvolvimento de armazéns mantêm a Índia Ocidental profundamente integrada ao mercado de logística reversa da Índia.

O Norte da Índia é a região de crescimento mais rápido, e o tamanho do mercado de logística reversa da Índia nessa região deve expandir-se a um CAGR de 18,64% até 2031. Delhi-RCN representou 19% da absorção industrial e de armazenagem em toda a Índia no primeiro semestre de 2025, conferindo à região uma base sólida para o processamento de devoluções. Espera-se que a Rodovia Expressa Ganga, de 594 km, reduza os custos logísticos em Uttar Pradesh e apoie a demanda por armazéns em mercados como Lucknow e Meerut. O LEADS 2025 também destacou Uttar Pradesh como um ecossistema logístico em rápida melhoria, com melhor conectividade multimodal e armazenagem mais profunda. Os altos volumes de originação do comércio eletrônico na RCN e a crescente atividade manufatureira estão tornando o Norte da Índia um hub-and-spoke mais eficiente para o mercado de logística reversa da Índia.

O Sul e o Leste da Índia ainda detêm participações menores, mas ambos estão ampliando seu papel em fluxos especializados e emergentes. Bengaluru, Hyderabad e Chennai apoiam devoluções de produtos farmacêuticos, eletrônicos e automotivos, o que confere ao Sul da Índia um mix de serviços mais amplo do que as devoluções de encomendas puras. O Leste da Índia está partindo de uma base menor, mas a Vestian registrou a maior absorção de armazéns de Kolkata no terceiro trimestre de 2025, apontando para uma ativação de capacidade tardia, mas visível. O Centro da Índia permanece a região menos desenvolvida, embora a localização central de Nagpur e o desenvolvimento de parques logísticos estejam começando a apoiar seu papel como nó de consolidação para o mercado de logística reversa da Índia.

Cenário Competitivo

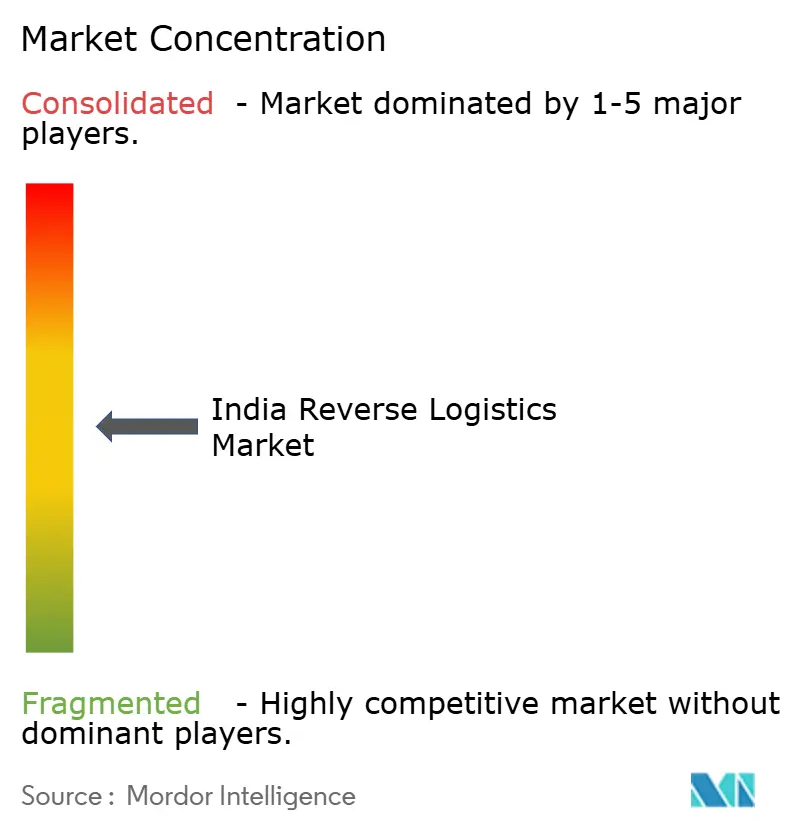

A concorrência no mercado de logística reversa da Índia é moderadamente concentrada no topo e fragmentada no nível intermediário. Delhivery, Blue Dart e Shadowfax atualmente ancoram a camada de encomendas expressas listadas, especialmente nos fluxos reversos B2C. A integração da Ecom Express pela Delhivery expandiu sua rede doméstica e reduziu os custos de integração esperados para INR 100-110 crore (USD 12-13 milhões), abaixo da estimativa original de INR 300 crore (USD 31,75 milhões). A Blue Dart continua a se diferenciar por meio de serviço expresso premium e ativos de aviação, incluindo seu hub de aviação em Chennai, inaugurado em junho de 2025. A Shadowfax combinou o investimento de INR 185 crore (USD 21,8 milhões) no exercício fiscal de 2026 com o megahub OneNCR, o que demonstrou que a automação e a densidade de triagem estão se tornando ferramentas competitivas centrais.

A vantagem competitiva no mercado de logística reversa da Índia está cada vez mais vinculada a dados em vez de apenas ao tamanho da frota. Os operadores que coletam motivos de devolução, códigos de condição, falhas de endereço e resultados de disposição podem melhorar o roteamento, a alocação de pessoal e o rendimento de recuperação ao longo do tempo. A plataforma MetalMandi da Attero levou essa lógica para a aquisição de sucata, atingindo mais de 2 lakh de downloads e processando 15.000 toneladas métricas por mês em 28 estados em 2025. A WareIQ assumiu o controle total de uma instalação de 75.000 pés quadrados em Gurugram em 2026, sinalizando que os novos participantes estão combinando coordenação por software com controle operacional direto em clusters densos. Esses movimentos demonstram que o mercado de logística reversa da Índia recompensa as empresas que conseguem conectar coleta, processamento, revenda, reciclagem e relatórios em um único ciclo operacional.

Oportunidades de espaço em branco permanecem em verificações de qualidade em domicílio, decisões de disposição em nível de ponta e densidade de coleta confiável nas cidades de Nível 2 e Nível 3. Grupos globais como Kuehne+Nagel, DHL e CEVA Logistics são mais fortes nas faixas farmacêutica, industrial e automotiva, onde os requisitos de conformidade sustentam preços premium. Os players domésticos ainda mantêm vantagem na densidade de encomendas em grande escala, no comportamento localizado de pagamento na entrega e no amplo alcance por código postal. No geral, o mercado de logística reversa da Índia está caminhando para uma maior concentração de capacidades, mas ainda está longe de uma estrutura em que um único vencedor domina tudo.

Líderes do Setor de Logística Reversa da Índia

Blue Dart Express Limited

Delhivery Limited

DTDC Express Limited

Shadowfax Technologies Private Limited

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Kuehne+Nagel lançou um cross-dock de frete aéreo em conformidade com as Boas Práticas de Distribuição em Hyderabad, com zonas de temperatura dedicadas de +2 °C a +8 °C e +15 °C a +25 °C, sua segunda instalação certificada HealthChain na Índia após o lançamento da Zona Fria de Bengaluru em dezembro de 2025. A instalação apoia a logística reversa em conformidade de remessas farmacêuticas e médicas do maior corredor de ingredientes farmacêuticos ativos e vacinas da Índia.

- Abril de 2026: O braço logístico da Flipkart, Ekart, expandiu sua parceria de entrega de última milha com a IKEA para cobrir Chennai, utilizando uma frota 100% elétrica, após o lançamento inicial da parceria em Delhi-RCN em 2025. Chennai se torna o segundo mercado sob a colaboração, refletindo o avanço da Ekart na logística empresarial B2B.

- Abril de 2026: A Blue Dart inaugurou um novo hub de aviação no Terminal de Aviação Blue Dart em Chennai, com 4.912 m², para permitir transferências de remessas mais rápidas e reduzir os tempos de trânsito para cargas de comércio eletrônico e B2B no Sul da Índia. O hub fortalece a infraestrutura de carga aérea para logística direta e reversa em uma região de alto crescimento.

- Fevereiro de 2026: A Kuehne+Nagel inaugurou uma nova estação de frete de contêineres de 3.500 m² próxima ao JNPA Mumbai, construída segundo os padrões CTPAT, AEO e ISO, com equipamentos elétricos de manuseio de materiais e iluminação solar. A instalação apoia operações escaláveis de importação e exportação e melhora a conectividade da cadeia de suprimentos reversa para a manufatura e o comércio eletrônico do Oeste da Índia.

Escopo do Relatório do Mercado de Logística Reversa da Índia

| Transporte | Rodoviário |

| Aéreo | |

| Outros Modais | |

| Armazenagem (Armazenamento, Distribuição, Consolidação) | |

| Outros Serviços de Valor Agregado (Processamento de Devoluções, Reabastecimento, Recondicionamento, Disposição) |

| Consumidor e Varejo |

| Casa e Decoração |

| Saúde e Produtos Farmacêuticos |

| FMCG |

| Outros Usuários Finais |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Função de Logística Reversa | Transporte | Rodoviário |

| Aéreo | ||

| Outros Modais | ||

| Armazenagem (Armazenamento, Distribuição, Consolidação) | ||

| Outros Serviços de Valor Agregado (Processamento de Devoluções, Reabastecimento, Recondicionamento, Disposição) | ||

| Por Setor de Usuário Final | Consumidor e Varejo | |

| Casa e Decoração | ||

| Saúde e Produtos Farmacêuticos | ||

| FMCG | ||

| Outros Usuários Finais | ||

| Por Região | Norte | |

| Centro | ||

| Oeste | ||

| Leste | ||

| Sul |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da logística reversa na Índia até 2031?

O crescimento está sendo impulsionado pela alta atividade de devoluções online, pelo aumento dos volumes de pedidos das cidades de Nível 2 e Nível 3, pela aplicação mais rigorosa da conformidade com resíduos eletrônicos e pela recuperação mais formal no setor automotivo e de eletrônicos.

Qual é o tamanho da oportunidade de logística reversa na Índia até 2031?

O mercado de logística reversa da Índia deve atingir 84,05 bilhões de USD até 2031, ante 40,77 bilhões de USD em 2026, a um CAGR de 15,57% ao longo de 2026-2031.

Qual função de logística reversa está crescendo mais rapidamente na Índia?

A armazenagem é a função de crescimento mais rápido, com projeção de expansão a um CAGR de 21,58% até 2031, à medida que os centros de devoluções assumem trabalhos de inspeção, classificação, recondicionamento e descarte.

Qual segmento de usuário final gera o maior volume reverso na Índia?

Consumidor e varejo é o maior segmento de usuário final, representando 46,80% em 2025, com moda e vestuário contribuindo de forma significativa devido a incompatibilidades de tamanho e expectativas.

Qual região oferece o maior potencial de expansão?

O Norte da Índia é a região de crescimento mais rápido, com um CAGR de 18,64% até 2031, apoiado pela profundidade de armazenagem da RCN, pela nova conectividade de rodovias expressas e pelo crescente investimento logístico em Uttar Pradesh.

Quão competitivo é o espaço de logística reversa da Índia atualmente?

Os principais operadores de encomendas expressas listados estão ganhando escala, mas o campo mais amplo permanece fragmentado em armazenagem, recondicionamento, reciclagem e redes de coleta regionais, portanto o setor ainda não está totalmente consolidado.

Página atualizada pela última vez em: