Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

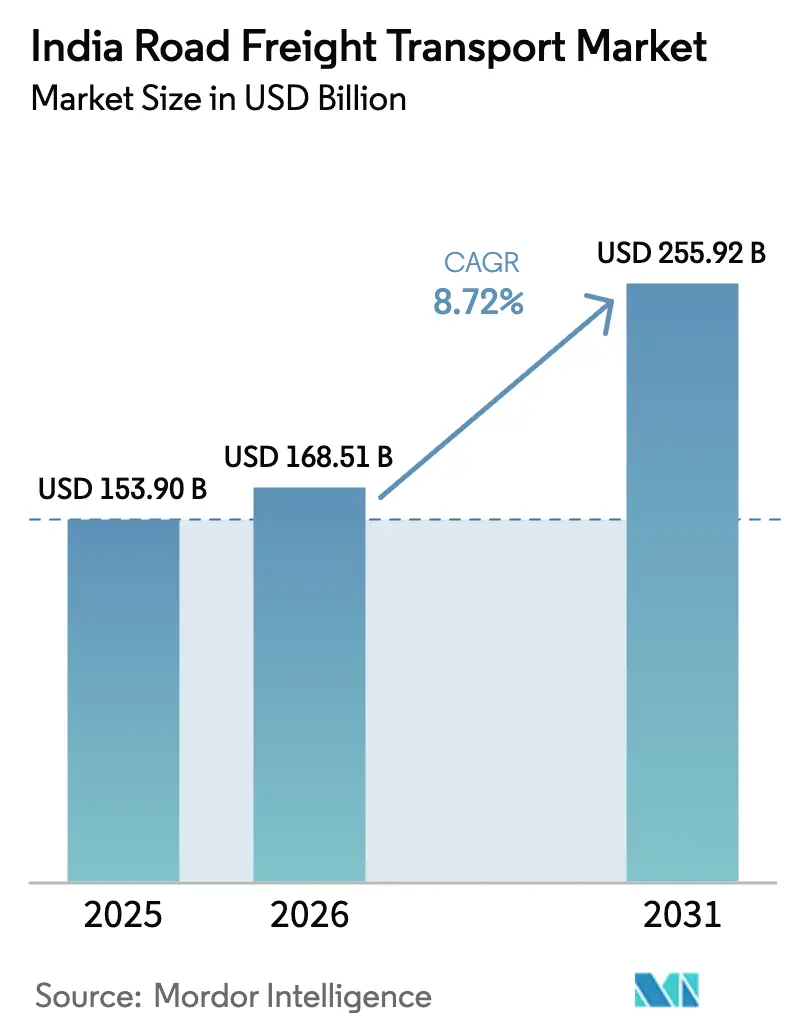

| Tamanho do mercado no ano base (2025) | 153.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 168.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 255.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.72% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Índia por Mordor Intelligence

O tamanho do Mercado de Transporte Rodoviário de Cargas da Índia está projetado em USD 153,90 bilhões em 2025, USD 168,51 bilhões em 2026, e deve atingir USD 255,92 bilhões até 2031, crescendo a uma CAGR de 8,72% de 2026 a 2031.

A expansão está alinhada com a transição da Índia para um crescimento orientado pelo consumo, apoiado pela formação de capital público em rodovias e logística, uma retomada da manufatura no âmbito do programa Make in India e uma expansão do comércio eletrônico para cidades de Nível 2 e Nível 3, que exige nós de distribuição rodoviária mais densos. A carga completa continua a ancorar as rotas de longa distância, enquanto a carga fracionada ganha participação à medida que o comércio rápido, os envios de pequenas e médias empresas e as rotas com múltiplas paradas se expandem por meio de plataformas digitais que reduzem os quilômetros rodados sem carga e melhoram o giro de ativos. O impulso da manufatura fortaleceu a intensidade da rede, com o valor bruto adicionado crescendo 7,72% no primeiro trimestre e 9,13% no segundo trimestre do exercício fiscal 2025-26, juntamente com um aumento de 7,8% na produção industrial em dezembro de 2025, o que elevou as expectativas de nível de serviço e deslocou a demanda para configurações especializadas nos setores automotivo, eletrônico e farmacêutico. As áreas de armazenagem se expandiram em 2025 para 610 milhões de pés quadrados nos mercados principais e emergentes, à medida que operadores de logística terceirizada e empresas de comércio eletrônico consolidaram o atendimento regional para encurtar os prazos de entrega e reduzir as rupturas de estoque nos centros de demanda fora das metrópoles.

Principais Conclusões do Relatório

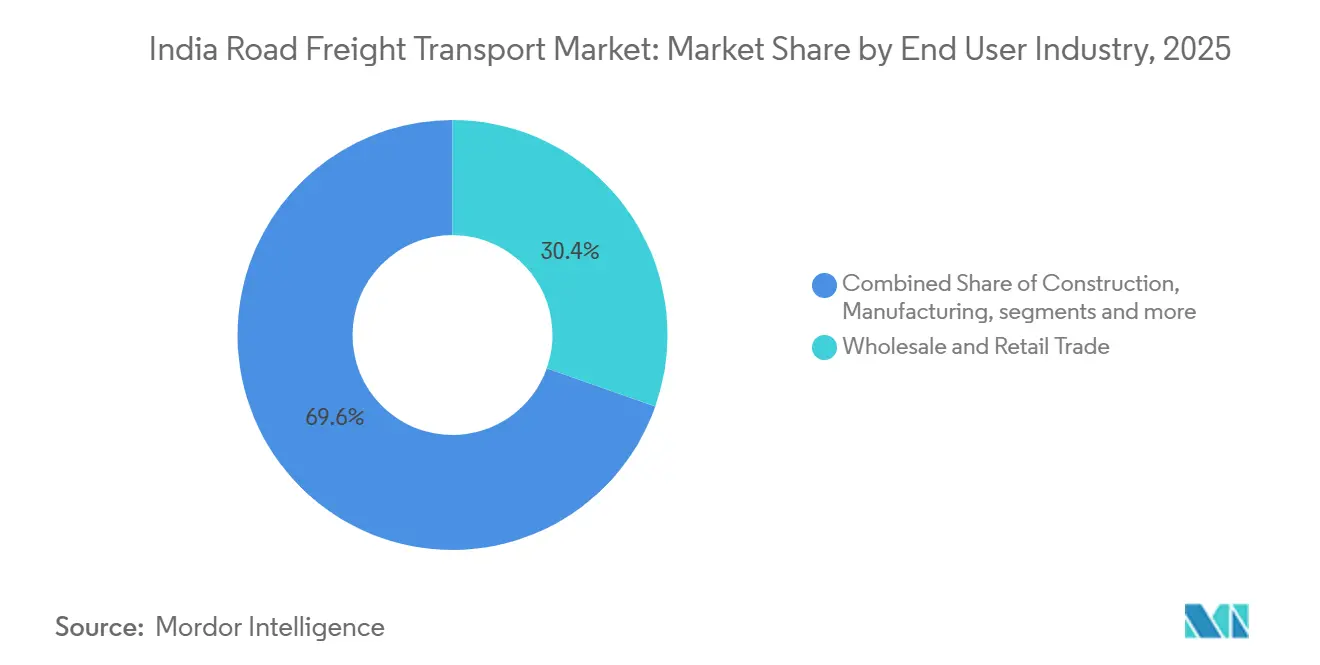

- Por setor de usuário final, o comércio atacadista e varejista liderou o mercado de transporte rodoviário de cargas da Índia, com 30,45% de participação de mercado em 2025. A manufatura deve se expandir a uma CAGR de 10,32% até 2031.

- Por destino, os movimentos domésticos detinham 63,15% da participação do mercado de transporte rodoviário de cargas da Índia em 2025. O frete transfronteiriço deve crescer a uma CAGR de 9,21% entre 2026 e 2031.

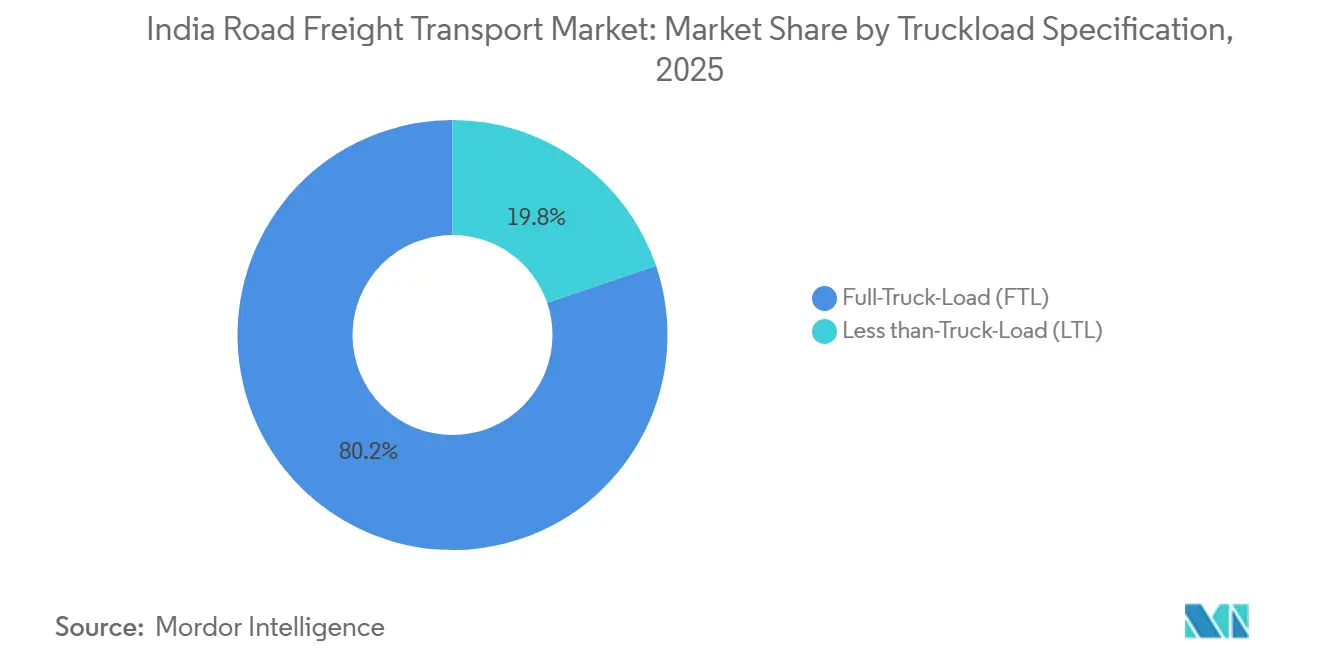

- O tamanho do mercado de transporte rodoviário de cargas da Índia, para carga fracionada, deve crescer a uma CAGR de 10,21% no período de 2026 a 2031.

- Nos envios conteinerizados, os envios não conteinerizados representaram 86,43% da participação em 2025. O frete conteinerizado deve crescer a uma CAGR de 9,12% até 2031.

- Por configuração de mercadorias, os bens sólidos representaram 73,21% em 2025. Os bens fluidos devem crescer a uma CAGR de 9,52% no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da Manufatura no Âmbito do Make in India | +1.8% | Nacional, concentrado em Gujarat, Maharashtra, Tamil Nadu, Haryana | Médio prazo (2 a 4 anos) |

| Crescimento da Distribuição de Bens de Consumo de Alta Rotatividade em Mercados Rurais e Semiurbanos | +1.5% | Nacional, com penetração acelerada em Uttar Pradesh, Bihar, Madhya Pradesh, Odisha | Curto prazo (≤ 2 anos) |

| Crescimento no Transporte de Materiais de Construção e Infraestrutura | +1.3% | Nacional, clusters de alta densidade de infraestrutura incluindo a Região da Capital Nacional, Região Metropolitana de Mumbai, Bengaluru | Médio prazo (2 a 4 anos) |

| Expansão de Armazenagem em Cidades de Nível 2 e Nível 3 | +1.2% | Mercados emergentes: Chandigarh-Rajpura, Lucknow, Nagpur, Coimbatore, Indore, Jaipur | Médio prazo (2 a 4 anos) |

| Corredores de Frete Dedicados Apoiando a Integração Multimodal | +1.0% | Corredores Ocidental e Oriental, extensões planejadas Norte-Sul e Leste-Oeste | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Rápido e Modelos de Entrega Hiperlocal | +1.0% | Centros metropolitanos e cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Manufatura no Âmbito da Iniciativa Make in India

Os incentivos vinculados à produção em setores prioritários e a meta da Missão Nacional de Manufatura de elevar a participação da manufatura no PIB estão remodelando os fluxos de frete em direção a movimentos especializados e de maior valor, que exigem manuseio just-in-time com controle de qualidade.[1]Secretaria de Imprensa do Governo, "Orçamento da União para o Exercício Fiscal 2026-27: Setor de Manufatura Impulsionando a Próxima Fase de Crescimento da Índia," Secretaria de Imprensa do Governo, pib.gov.in O valor bruto adicionado da manufatura cresceu 9,13% no segundo trimestre do exercício fiscal 2025-26, e a produção industrial avançou 7,8% em dezembro de 2025, sinalizando forte utilização das fábricas, o que se traduz em densidade constante de rotas nos clusters automotivo, eletrônico e de maquinário. Um Programa de Fabricação de Contêineres de INR 10.000 crore está em vigor para localizar componentes e construir um ecossistema doméstico, uma medida que apoia a disponibilidade de contêineres e acelera o giro para transferências intermodais nos principais corredores de exportação (USD 1,2 bilhão). O planejamento programático de infraestrutura no âmbito do PM GatiShakti mapeou mais de 1.600 camadas de dados entre ministérios para reduzir gargalos, alinhar interfaces rodoviárias, ferroviárias e portuárias, e encurtar os prazos de entrega para o frete vinculado à manufatura. A melhoria da Índia no Índice Global de Inovação e os desembolsos contínuos do programa de incentivos vinculados à produção estão reforçando uma transição para uma produção calibrada para exportação, que exige desempenho consistente e pontual do mercado de transporte rodoviário de cargas da Índia. Em conjunto, esses elementos sustentam a demanda empresarial por operadores organizados e habilitados por tecnologia, capazes de garantir níveis de serviço à medida que a produção das fábricas se expande pelos cinturões industriais.

Crescimento da Distribuição de Bens de Consumo de Alta Rotatividade em Mercados Rurais e Semiurbanos

O consumo rural superou o consumo urbano nas métricas de crescimento recentes, com a penetração de bens de consumo de alta rotatividade premium em domicílios rurais agora superando 40% dos volumes nacionais, o que motiva a armazenagem distribuída e ciclos de reabastecimento de curta distância nos mercados de Nível 2 e Nível 3. Projetos-piloto de comércio digital que conectam empresas de bens de consumo de alta rotatividade ao ONDC melhoraram o tempo de entrega e as taxas de preenchimento, reduzindo o desperdício e melhorando a produtividade dos veículos em rotas de baixo volume, mas alta frequência, que são importantes para a cobertura de pequenos varejistas rurais. A absorção de armazenagem se expandiu em cidades secundárias à medida que os operadores aproximam o estoque da demanda, com operadores de logística terceirizada e empresas de comércio eletrônico responsáveis pela maior parte da ocupação em 2025. À medida que os gastos com bens de consumo de alta rotatividade crescem, o armazenamento flexível, os nós de cross-docking e as frotas de motocicletas ou veículos comerciais leves intensificam a densidade das rotas, o que apoia o crescimento no mercado de transporte rodoviário de cargas da Índia, onde as entregas com múltiplas paradas e os giros rápidos moldam a economia de utilização. As estimativas setoriais para a expansão dos bens de consumo de alta rotatividade para USD 220 bilhões em 2025 destacam o valor da distribuição responsiva em mercados emergentes, onde a visibilidade do estoque e as taxas de preenchimento impulsionam a disponibilidade nas prateleiras. A implicação é uma construção contínua de trechos de curta distância e nós regionais, que dependem de capacidade ambiente e com controle de temperatura confiável em mercados fora das metrópoles.

Crescimento no Transporte de Materiais de Construção e Infraestrutura

A infraestrutura de transporte e o investimento público sustentaram o movimento constante de cimento, aço, agregados e equipamentos pesados, que alimentam as rotas de longa distância e regionais de carga a granel, essenciais para a composição da receita dos operadores. Um pipeline de projetos de rodovias nacionais e parques logísticos multimodais está melhorando as normas de carga por eixo e a geometria de acesso, reduzindo assim os custos unitários de transporte e melhorando a confiabilidade da entrega de materiais de construção para projetos com prazos definidos. Rodovias de nível de corredor estão reduzindo pela metade o tempo logístico nas rotas principais à medida que os trechos são inaugurados, reforçando a consistência de longa distância que beneficia os operadores de carga completa nos corredores de alta densidade no oeste e norte da Índia. Os parques logísticos multimodais planejados integram ramais ferroviários, acesso rodoviário e armazenagem no local para agilizar o primeiro e o último quilômetro, reduzindo assim os tempos de ciclo e apoiando os envios compatíveis com contêineres onde viável. À medida que a construção avança para modelos modulares e pré-fabricados, a precisão dos cronogramas aumenta e os tamanhos dos envios tornam-se mais frequentes, porém menores, o que eleva a demanda por alocação confiável e maior disciplina de serviço no mercado de transporte rodoviário de cargas da Índia. Essas mudanças reforçam a necessidade de telemática, planejamento de rotas e manutenção preventiva para cumprir janelas mais apertadas nos canteiros de obras.

Corredores de Frete Dedicados Apoiando a Integração Multimodal

A inauguração dos Corredores de Frete Dedicados Ocidental e Oriental permitiu que trens com contêineres em pilha dupla operassem com cargas por eixo e velocidades de cruzeiro mais elevadas, alterando a economia do transporte de longa distância e ampliando o papel do transporte rodoviário nas entregas de primeiro e último quilômetro com prazo definido. A iniciativa Caminhões nos Trens completou mais de 1.955 viagens, transportando mais de 1 milhão de toneladas e gerando receita acumulada superior a INR 131 crore, reduzindo o tempo de trânsito no trecho ferroviário e deslocando dezenas de viagens de caminhão por composição nos corredores saturados (USD 15,7 milhões).[2]Ministério das Ferrovias, "Caminhões nos Trens: Uma Mudança Modal Estratégica," Secretaria de Imprensa do Governo, pib.gov.in Os operadores podem sincronizar as janelas de coleta e entrega com os movimentos intermodais programados para aproveitar a vantagem de custo do transporte ferroviário, mantendo a agilidade de serviço do transporte rodoviário para embarcadores com compromissos de entrega rigorosos. Os anúncios orçamentários para novos corredores e vias navegáveis adicionais aumentarão as opções modais para commodities a granel, o que, por sua vez, liberará capacidade rodoviária, onde a flexibilidade e a entrega com prazo definido são mais importantes. À medida que os nós se conectam e os tempos de permanência diminuem, os movimentos rodoviários e ferroviários conteinerizados tendem a aumentar, apoiando o crescimento sustentado no mercado de transporte rodoviário de cargas da Índia. Em paralelo, as frotas rodoviárias adaptarão suas operações para se alinhar aos horários ferroviários e aos prazos portuários, reduzindo o tempo ocioso e aumentando a produtividade dos ativos tanto nos trechos de longa distância quanto nos alimentadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crônica de Motoristas nas Rotas de Longa Distância | -1.8% | Nacional, especialmente nos estados do norte e do leste | Curto prazo (≤ 2 anos) |

| Base de Operadores de Pequenas Frotas Altamente Fragmentada | -1.3% | Nacional, concentrada em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço do Diesel Impactando as Margens | -0.9% | Nacional, aguda para pequenas frotas e trechos de longa distância | Curto prazo (≤ 2 anos) |

| Congestionamento Urbano e Ineficiências no Primeiro e Último Quilômetro | -0.8% | Centros metropolitanos e cidades de Nível 1 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Motoristas nas Rotas de Longa Distância

A Índia enfrenta uma escassez de cerca de 2,2 milhões de motoristas qualificados, com apenas 55 a 60 motoristas disponíveis para cada 100 caminhões, o que reduz a utilização da frota e cria variabilidade de serviço nas rotas de longa distância. A rotatividade é alta devido a riscos de saúde, longos períodos longe de casa e ganhos variáveis, o que eleva os custos de contratação e treinamento, ao mesmo tempo que reduz a capacidade previsível para os embarcadores. Os programas governamentais adicionaram centros de treinamento e certificações, mas ainda estão abaixo da escala necessária para fechar a lacuna, e os operadores relatam maior inflação salarial durante os períodos de pico, quando buscam preencher vagas. As preocupações com segurança e a fadiga continuam sendo contribuintes materiais para acidentes, ressaltando a necessidade de instalações de descanso estruturadas e horários mais estáveis nos principais corredores. As ferramentas de agendamento digital, otimização de rotas e telemática estão ajudando a reduzir o caos e diminuir os quilômetros rodados sem carga, mas a suboferta estrutural de motoristas treinados continua a limitar o ritmo de crescimento no mercado de transporte rodoviário de cargas da Índia. O resultado é um prêmio pela capacidade confiável nas rotas de longa distância, aliado à lenta penetração de sistemas avançados de segurança nos segmentos de pequenas frotas.

Volatilidade do Preço do Diesel Impactando as Margens

O combustível representa mais de 40% dos custos operacionais do transporte rodoviário, tornando os operadores altamente sensíveis aos ciclos de preços do diesel e a quaisquer atrasos no repasse das tarifas de frete.[3]Conselho Nacional de Pesquisa Econômica Aplicada para o DPIIT, "Avaliação dos Custos Logísticos na Índia," DPIIT, master-dpiit.digifootprint.gov.in A alta dependência de importações de petróleo bruto amplifica a volatilidade doméstica, e as pequenas frotas sem cláusulas contratuais de reajuste absorvem choques que comprimem as margens no frete de longa distância e intermediado. Um aumento de INR 5 por litro no preço do diesel pode elevar significativamente os custos por viagem em percursos de 500 quilômetros, e as revisões de tarifas frequentemente atrasam semanas, gerando compressões temporárias de lucro mesmo para operadores eficientes. As exclusões do GST negam créditos de imposto sobre insumos, mantendo os impostos sobre combustíveis como custos irrecuperáveis que não podem ser compensados em outro ponto da cadeia de valor. Os operadores estão respondendo com monitoramento mais rigoroso do tempo ocioso, manutenção preventiva e planejamento de rotas, mas a volatilidade continua sendo um risco permanente para os fluxos de caixa no mercado de transporte rodoviário de cargas da Índia. Quaisquer medidas políticas que estabilizem a tributação de combustíveis ou permitam o acesso a instrumentos de proteção para pequenas e médias empresas melhorariam diretamente a resiliência do setor e a confiabilidade do serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: O Impulso da Manufatura Remodela os Perfis de Frete

O comércio atacadista e varejista detinha 30,45% do mercado de transporte rodoviário de cargas da Índia em 2025, apoiado pela distribuição de bens de consumo de alta rotatividade, pela expansão do varejo organizado e pela penetração do comércio eletrônico além das metrópoles de Nível 1. A manufatura é o usuário final de crescimento mais rápido, com previsão de expansão a uma CAGR de 10,32% até 2031, à medida que os incentivos vinculados à produção e a Missão Nacional de Manufatura elevam as adições de capacidade nos setores automotivo, eletrônico e farmacêutico. No segundo trimestre do exercício fiscal 2025-26, o valor bruto adicionado da manufatura cresceu 9,13%, enquanto os dados de dezembro de 2025 mostraram ganhos notáveis em veículos automotores e eletrônicos, que exigem transporte seguro e com prazo definido, além de manuseio especializado para peças e produtos acabados. A construção continua sendo uma base de volume vital para materiais sólidos a granel e equipamentos pesados, com rodovias de nível de corredor melhorando a economia de carga útil e reduzindo a variância de tempo nas principais rotas. Os setores agrícola e afins se beneficiam da melhoria das estradas rurais, que ampliam o acesso ao mercado para perecíveis e insumos, embora a sazonalidade e a fragmentação ainda favoreçam os operadores de pequenas frotas nesses nichos.

À medida que a manufatura se expande, o mercado de transporte rodoviário de cargas da Índia verá demanda contínua por operadores organizados com capacidades de cross-docking, controle de temperatura e documentação em conformidade que os embarcadores multinacionais exigem. Os setores de petróleo e gás, mineração e extrativismo impulsionam os movimentos de tanques e basculantes, que são mais intensivos em ativos e exigem estrita adesão às normas de segurança, conferindo poder de precificação às frotas bem capitalizadas. As cadeias de frio farmacêuticas exigem registro preciso de temperatura e custódia segura, enquanto os componentes eletrônicos e automotivos requerem manuseio com baixo índice de danos e entrega pontual, cada um dos quais eleva o prêmio para operadores com suporte tecnológico. Com o consumo distribuído e os clusters industriais crescendo juntos, a complexidade da combinação de rotas aumentará, apertando os ciclos de planejamento e elevando o valor da visibilidade no setor de transporte rodoviário de cargas da Índia.

Por Destino: Redes Domésticas se Expandem, Frete Transfronteiriço Ganha Tração

Os movimentos domésticos representaram 63,15% do mercado de transporte rodoviário de cargas da Índia em 2025, à medida que o consumo se aprofundou, a armazenagem se expandiu em cidades emergentes e as rodovias expressas fortaleceram a conectividade dos troncos para longa distância. A nota fiscal eletrônica e a harmonização do GST reduziram os atrasos nos postos de controle e aumentaram a previsibilidade nos movimentos interestaduais, o que melhorou o giro das frotas nos principais corredores. A crescente participação do comércio eletrônico em cidades de Nível 2 e Nível 3 acelerou a demanda por entregas de último quilômetro e curta distância, colocando um prêmio na microfulfillment e na otimização de rotas intraurbanas. O frete rodoviário transfronteiriço está ganhando impulso com base na diversificação da manufatura e no comércio regional com mercados vizinhos, e espera-se que supere o crescimento doméstico em termos percentuais no médio prazo.

Os portos e corredores ferroviários estão se integrando às rodovias para fortalecer os trechos de exportação e importação, com a inauguração dos Corredores de Frete Dedicados reduzindo o trânsito ferroviário nas rotas tronco e empurrando as rodovias para dominar o primeiro e o último quilômetro para consignações com prazo definido. A rodovia continua sendo a principal conexão entre os clusters industriais e os gateways como JNPT e Chennai, enquanto a distribuição regional está migrando para hubs descentralizados mais próximos da demanda. À medida que os fluxos conteinerizados aumentam, os operadores rodoviários com pátios de contêineres e capacidade de refrigeração capturarão mais valor nas entregas de último quilômetro, o que apoia o crescimento mais amplo no mercado de transporte rodoviário de cargas da Índia. Com reformas e programas de capital contínuos, os segmentos doméstico e transfronteiriço se reforçarão mutuamente, com a expansão da capacidade rodoviária acompanhando os ciclos de comércio e consumo.

Por Especificação de Carga: Plataformas Digitais e Estratégias de Modo Duplo

A carga completa representou 80,21% do mercado de transporte rodoviário de cargas da Índia em 2025, refletindo a prioridade que os grandes embarcadores atribuem à capacidade dedicada e ao roteamento direto nas rotas de longa distância. Os operadores organizados de carga completa combinam frotas próprias, hubs estratégicos de transbordo e otimização de rotas para sustentar a utilização e reduzir os quilômetros de retorno sem carga, o que estabiliza os rendimentos em um ambiente sensível a custos. A carga fracionada, com 19,79% de participação em 2025, deve crescer a uma CAGR de 10,21% até 2031, à medida que as pequenas e médias empresas ampliam os envios, o estoque se dispersa pelas cidades secundárias e o comércio rápido exige rotas com múltiplas paradas e visibilidade granular. As principais transportadoras de carga fracionada relataram forte crescimento de tonelagem e receita com investimentos em triagem, conveyorização e sistemas de gestão de armazéns em nuvem que comprimem os tempos de manuseio e melhoram a consistência do serviço.

As plataformas digitais de frete reduzem os quilômetros rodados sem carga em quase 30% nas rotas movimentadas por meio de correspondência baseada em IA e comprovante de entrega automatizado, uma medida especialmente valiosa para consignações menores, onde as etapas manuais anteriormente causavam perdas e disputas. Essas melhorias aumentam a confiabilidade da carga fracionada e permitem a conquista de contratos com embarcadores corporativos que exigem visibilidade baseada em leitura e prazos previsíveis. Com o tempo, a carga completa continuará sendo a espinha dorsal da longa distância, enquanto a carga fracionada captura participação nos movimentos de curta distância e regionais, o que juntos sustentam o crescimento equilibrado no mercado de transporte rodoviário de cargas da Índia. Os operadores que integram ambas as ofertas com visibilidade unificada e faturamento estão posicionados para conquistar maior participação de carteira das contas principais.

Por Conteinerização: Movimentos Não Conteinerizados a Granel Cedem Espaço para Contêineres Intermodais

Os envios não conteinerizados capturaram 86,43% do mercado em 2025, liderados por materiais de construção, metais, carvão e commodities agrícolas que se movem em caminhões de carroceria aberta, basculantes e tanques. À medida que a construção modular e a precisão dos cronogramas aumentam, os perfis de envio estão se deslocando para cargas mais frequentes e menores, criando espaço para o crescente uso de contêineres em trechos selecionados. Os envios conteinerizados, que representaram 13,57% em 2025, devem crescer a uma CAGR de 9,12% até 2031, apoiados pela capacidade de trens com pilha dupla, atualizações de carga por eixo e vantagens de custo ferroviário nas seções inauguradas dos Corredores de Frete Dedicados que os operadores rodoviários podem aproveitar para percursos intermodais. As medidas políticas para localizar a fabricação de contêineres fortalecem a disponibilidade e a economia do ciclo de vida nos corredores vinculados à exportação (USD 1,2 bilhão).

À medida que os contêineres padronizados se difundem, os setores de eletrônicos, farmacêuticos e componentes automotivos se beneficiam da resistência a adulterações, do rastreamento aprimorado e de processos alfandegários mais simples, que apoiam cadeias de suprimentos sensíveis à confiabilidade. As capacidades de controle térmico dentro dos contêineres abrem rotas para produtos farmacêuticos e perecíveis, onde a demanda está crescendo no ritmo mais rápido no segmento com controle de temperatura. As commodities a granel continuarão preferindo os formatos não conteinerizados devido às estruturas de custo e às práticas estabelecidas, mas a adoção intermodal aumentará à medida que os corredores estabilizem os horários e reduzam o atrito nas transferências no mercado de transporte rodoviário de cargas da Índia. Os operadores organizados que investem em pátios, contêineres refrigerados e infraestrutura de docas estarão mais bem posicionados para essa mudança.

Por Distância: Curta Distância Captura a Urgência Metropolitana

As operações de longa distância representaram 75,64% do mercado de transporte rodoviário de cargas da Índia em 2025, abrangendo o Quadrilátero Dourado e as rodovias expressas mais recentes, onde caminhões pesados com cabine leito movem volumes interestaduais de forma confiável. A construção de rodovias nacionais escalou nos últimos anos, e a rede atingiu 1.46.342 quilômetros no exercício fiscal 2025, melhorando as velocidades nos corredores, a flexibilidade de carga por eixo e a qualidade da manutenção nas rotas tronco. A cobrança eletrônica de pedágios minimizou as filas de pagamento em dinheiro, aumentou o fluxo e melhorou a previsibilidade, apoiando um melhor planejamento para o despacho e a chegada no transporte de longa distância. A curta distância, com 24,36% de participação em 2025, deve crescer a uma CAGR de 9,21% até 2031, liderada pelo comércio rápido, pelo comércio eletrônico de último quilômetro e pelas cadeias de manufatura intraurbanas nas principais metrópoles e seus anéis suburbanos.

A densidade de entrega hiperlocal e a construção de dark stores estão comprimindo as janelas de entrega, o que aumenta a necessidade de otimização de rotas, ciclos de despacho frequentes e veículos mais leves com giros rápidos. O congestionamento urbano continua sendo um desafio, mas os investimentos em microfulfillment, comprovante de entrega digital e rastreamento por IoT estão melhorando a consistência para os trechos de curta distância. À medida que a capacidade multimodal aumenta nos corredores tronco, as rodovias intensificarão seus papéis de alimentadores, apoiando ganhos constantes para a curta distância à medida que a demanda metropolitana escala no mercado de transporte rodoviário de cargas da Índia. Os operadores que conseguem sincronizar as chegadas de longa distância com cross-docks rápidos para as rotas de último quilômetro ganharão vantagens de utilização e serviço.

Por Configuração de Mercadorias: Espinha Dorsal de Bens Sólidos Enfrenta Especialização em Bens Fluidos

Os bens sólidos representaram 73,21% do mercado de transporte rodoviário de cargas da Índia em 2025, abrangendo peças automotivas, bens de consumo de alta rotatividade embalados, têxteis, materiais de construção e eletrônicos em formatos de carroceria fechada e contêiner. O crescimento da manufatura no final de 2025 sustentou os fluxos de saída e entrada para montagem de veículos, eletrônicos e linhas de equipamentos, o que reforçou as rotas estáveis de longa distância para portos e grandes centros de distribuição. A expansão dos bens de consumo de alta rotatividade nos canais rurais aumentou a intensidade do frete ambiente e a frequência de reabastecimento, criando um vento favorável estrutural para as operações com múltiplas paradas nos clusters regionais. O frete de construção continua sendo uma âncora para os fluxos não conteinerizados, com melhorias nos corredores apoiando cargas por eixo mais pesadas e menos tempo de inatividade relacionado ao desgaste.

Os bens fluidos detinham 26,79% em 2025 e devem crescer a uma CAGR de 9,52% até 2031, liderados por petroquímicos, óleos comestíveis e fertilizantes líquidos que exigem tanques com acessórios especializados e certificações de segurança. Os projetos de refinaria e mineração introduzem sazonalidade e surtos que testam a capacidade disponível de tanques durante os ciclos de pico, apoiando tarifas mais altas para frotas em conformidade. Os operadores estão atualizando para tanques em conformidade com o Bharat Stage VI, adicionando telemática e detecção de vazamentos para movimentos de materiais perigosos, e apertando a conformidade de rotas para mitigar riscos. À medida que os padrões de segurança e as expectativas dos clientes aumentam, o transporte especializado de fluidos comandará prêmios e contribuirá para o crescimento equilibrado no mercado de transporte rodoviário de cargas da Índia.

Por Controle de Temperatura: Lacunas na Infraestrutura de Cadeia de Frio Limitam o Crescimento

Os envios sem controle de temperatura representaram 94,09% do mercado de transporte rodoviário de cargas da Índia em 2025, cobrindo os setores automotivo, de construção, têxtil e de bens de consumo de alta rotatividade ambiente, que dominam o volume nos corredores nacionais. As rotas ambiente favorecem menor investimento de capital e modelos operacionais mais simples, que continuam atraentes para os proprietários de pequenas frotas, que constituem a maioria da capacidade. O frete com controle de temperatura, com 5,91% em 2025, é o de crescimento mais rápido, a uma CAGR de 9,72% até 2031, impulsionado por mandatos farmacêuticos, exportações de perecíveis, varejo de alimentos congelados e bens de consumo de alta rotatividade premium em mercados rurais. Após a pandemia, as frotas refrigeradas adotaram monitoramento de temperatura baseado em IoT e redundância para garantir a conformidade com as faixas de temperatura de 2 a 8 graus para consignações de alto valor.

Os investimentos continuam em armazenagem a frio e capacidade refrigerada, incluindo espaço adicional em locais estratégicos para atender aos setores farmacêutico, de laticínios e de perecíveis, ampliando a cobertura e reduzindo o desperdício. O crescimento dos bens de consumo de alta rotatividade premium em áreas rurais aumenta a demanda por refrigeração de último quilômetro em áreas fora das metrópoles, onde a confiabilidade da rede elétrica é inconsistente, ressaltando a importância do planejamento de rotas e do backup de energia confiável. Embora a intensidade de capital detenha muitos proprietários de pequenas frotas, os operadores organizados que conseguem escalar ativos refrigerados e demonstrar conformidade capturarão uma participação crescente das rotas de alto valor no mercado de transporte rodoviário de cargas da Índia. Com o tempo, o registro de temperatura habilitado por tecnologia e a otimização de rotas devem reduzir ainda mais o desperdício e melhorar os fatores de carga para os envios de cadeia de frio.

Análise Geográfica

Os corredores ocidentais e meridionais lideraram os volumes gerais em 2025, à medida que a rede rodoviária atingiu 1.46.342 quilômetros, com 10.660 quilômetros construídos durante o ano, reforçando a confiabilidade de longa distância e a produtividade dos ativos nas rotas principais. A inauguração do Corredor de Frete Dedicado no eixo ocidental reduziu os tempos de trânsito ferroviário nas linhas tronco, permitindo que os operadores rodoviários se especializem no primeiro e no último quilômetro, onde o desempenho pontual e a flexibilidade são mais importantes. As áreas de armazenagem atingiram 610 milhões de pés quadrados em 2025, com as metrópoles de Nível 1 representando a maioria e as cidades de Nível 2 e acima capturando absorção líquida significativa, alinhando o estoque com a demanda crescente fora dos principais centros urbanos. O sul da Índia está em uma trajetória de crescimento acelerado até 2031, com tecnologia, comércio eletrônico, automotivo, eletrônicos e farmacêuticos formando ecossistemas de múltiplos nós que dependem de capacidade com e sem controle de temperatura vinculada a portos e aeroportos.

O norte da Índia ancora os movimentos de bens de consumo de alta rotatividade e agrícolas, mas enfrenta escassez de motoristas e congestionamento na Região da Capital Nacional, o que eleva os custos de primeiro e último quilômetro e comprime as janelas de entrega. O leste da Índia se beneficia da capacidade ferroviária dedicada e dos investimentos rodoviários, mas ainda lida com manutenção inconsistente em nível estadual, que adiciona desgaste e variância de trânsito para os operadores. Os estados do nordeste continuam sendo mal atendidos pela logística organizada devido ao terreno e às interrupções sazonais, embora os programas de financiamento continuem melhorando o acesso para os setores agrícola e afins, onde o manuseio especializado pode desbloquear o potencial de exportação. À medida que as opções multimodais se expandem e as plataformas de dados se integram, os operadores de frete obtêm insights em nível de rota sobre restrições, áreas propensas a acidentes e congestionamentos, aprimorando o planejamento e a segurança nas redes regionais.

A direção política visa aprofundar a conectividade dos corredores e adicionar novas opções ferroviárias e de vias navegáveis, o que deve reduzir o congestionamento nas rodovias tronco e permitir que a rodovia intensifique ainda mais sua vantagem comparativa em flexibilidade e entrega com prazo definido. Cidades de Nível 2 e Nível 3, como Indore, Jaipur, Lucknow, Coimbatore e Nagpur, estão se tornando destinos logísticos à medida que os operadores buscam custos mais baixos e maior proximidade com os consumidores, o que ajuda a encurtar os prazos de entrega e reduzir as rupturas de estoque à medida que o comércio eletrônico e a absorção de operadores de logística terceirizada aumentam. Com o mercado de transporte rodoviário de cargas da Índia sobrepondo-se a esses corredores de crescimento, a capacidade regional continuará a se reequilibrar em direção aos nós onde o estoque de armazenagem está crescendo e as interfaces rodoviárias e ferroviárias estão melhorando. Ao longo do período de previsão, a interação entre os corredores de gateway ocidentais e os clusters industriais do sul permanecerá central para o planejamento de rotas e o design de contratos.

Cenário Competitivo

O mercado de transporte rodoviário de cargas da Índia permanece fragmentado pela propriedade de frotas. A VRL Logistics reportou maior lucratividade no exercício fiscal 2024-25, apoiada pela racionalização das tarifas de frete, pela aquisição de combustível em grandes volumes e por aquisições estratégicas de propriedades que reduzem o aluguel recorrente, sinalizando os benefícios da integração vertical e da alavancagem operacional. O trimestre de dezembro de 2025 da Delhivery registrou crescimento do lucro líquido de 58,4% em relação ao ano anterior e expansão da receita, com seu negócio de carga fracionada ultrapassando a marca de 500.000 toneladas métricas pela primeira vez, o que ressalta o aumento da densidade da rede e a estabilidade dos processos. Os mercados digitais de frete continuam a reduzir os quilômetros rodados sem carga com correspondência por IA e pagamentos integrados, embora as redes de corretagem e as preferências de pequenas frotas desacelerem a penetração das plataformas em escala.

Os movimentos estratégicos se concentraram em capacidade, automação e alinhamento multimodal. A Allcargo Logistics obteve aprovação do Tribunal Nacional de Direito Societário em 2025 para separar seu negócio internacional e simplificar as operações domésticas, melhorando o foco estratégico e a alocação de capital para suas unidades de logística expressa rodoviária e contratual. Grandes fabricantes de equipamentos originais lançaram caminhões de próxima geração em plataformas diesel e elétrica no início de 2026, adicionando recursos avançados de segurança e assistência ao motorista que podem mitigar riscos de segurança e melhorar a eficiência de combustível para os proprietários de frotas que fazem a atualização. Os operadores de cadeia de frio expandiram a armazenagem e os ativos refrigerados em nós estratégicos para atender aos setores farmacêutico, de laticínios e de perecíveis, refletindo o subsegmento de crescimento mais rápido dentro do frete com controle de temperatura.

Os investimentos em telemática, manutenção preventiva e visibilidade orientada por ERP são agora requisitos básicos para licitar grandes contratos corporativos, e os operadores organizados estão construindo painéis para rastrear a intensidade de carbono à medida que os requisitos de ESG se estendem às redes de fornecedores. A interação entre o transporte de carga completa de longa distância e o transporte de carga fracionada regional dentro de uma única rede é um diferenciador para a conquista de contratos, especialmente quando os clientes precisam de visibilidade baseada em leitura em todos os pontos de contato. Caminhões elétricos a bateria e modalidades logísticas inovadoras estão emergindo em projetos-piloto, incluindo casos de uso de serviço pesado e primeiras transferências intermodais, apontando para rotas futuras onde os custos operacionais e as emissões podem ser reduzidos à medida que a política e a infraestrutura amadurecem. Nesse contexto, o mercado de transporte rodoviário da Índia deve recompensar os operadores que alinham a modernização da frota com precificação disciplinada, capital de giro controlado e diferenciação de serviço habilitada por tecnologia.

Líderes do Setor de Transporte Rodoviário de Cargas da Índia

A.P. Moller-Maersk

Allcargo Logistics (including Gati Express)

CJ Darcl Logistics Limited

Delhivery Ltd.

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Delhivery reportou um aumento de 58,4% no lucro líquido em relação ao ano anterior, para Rs. 39,6 crore, e um aumento de 18% na receita para Rs. 2.804 crore no trimestre de dezembro de 2025, enquanto seu negócio de carga fracionada ultrapassou 500.000 toneladas métricas com crescimento de volume de 23%.

- Janeiro de 2026: A Tata Motors lançou 17 caminhões de próxima geração na faixa de 7 a 55 toneladas, incluindo opções elétricas expandidas sob a marca Tata Trucks. Veículos elétricos e atualizações nas plataformas Prima, Signa e Ultra com recursos de segurança adaptativa.

- Dezembro de 2025: A Transport Corporation of India adicionou 1,5 lakh de pés quadrados de capacidade de cadeia de frio em Taj Nagar, Gurugram, fortalecendo a infraestrutura com controle de temperatura para os setores farmacêutico, de laticínios e de perecíveis.

- Outubro de 2025: A BillionE e a Hindalco implantaram 10 caminhões elétricos pesados ao longo de um corredor industrial de 160 quilômetros em Gujarat, com planos de adicionar mais 5 em 3 meses.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Índia

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Setor de Usuário Final. Doméstico, Internacional são cobertos como segmentos por Destino. Carga Completa (FTL), Carga Fracionada (LTL) são cobertos como segmentos por Especificação de Carga. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Bens Fluidos, Bens Sólidos são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, Com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Bens Fluidos |

| Bens Sólidos |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Bens Fluidos |

| Bens Sólidos | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor AFF em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Nesse contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção, bens agrícolas) para distribuidores/consumidores. Isso inclui logística com e sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de construção em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da lucratividade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos críticos no tempo e fornecendo outros serviços de valor agregado para o gerenciamento eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas de carga completa é caracterizado como uma carga única completa não combinada com outros envios. Compreende envios (i) dedicados às mercadorias de um único embarcador (ii) transportados diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por caminhão com e sem contêiner (Carga Completa de Contêiner, FCL) (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel por tanque (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e o ambiente regulatório.

- Bens Fluidos - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores de extração, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel de grau alimentício (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os prestadores de serviços logísticos (PSLs), enquanto as quedas no mesmo podem resultar em maior lucratividade de curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas de Carga Completa (FTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas de carga completa é caracterizado como uma carga única completa não combinada com outros envios. Compreende envios (i) dedicados às mercadorias de um único embarcador (ii) transportados diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por caminhão com e sem contêiner (Carga Completa de Contêiner, FCL) (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel por tanque (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor logístico, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes de custo operacional logístico, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, tarifas de pedágio, aluguéis de armazenagem, corretagem aduaneira, taxas de expedição, tarifas de courier, etc., impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões de tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estratégia geral é denominada movimento estratégico principal. Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus movimentos estratégicos principais foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas de Carga Fracionada (LTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Fracionada (LTL). O transporte rodoviário de cargas de carga fracionada é caracterizado por múltiplos envios combinados em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte de cargas gerais e especializadas de menos de cargas completas de caminhão, (ii) caracterizados pelo uso de terminais para consolidar envios, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e os envios são redirecionados para entrega (iv) envio de Carga Fracionada de Contêiner (LCL)/Envio de Grupagem no caso de serviços de transporte por caminhão. As atividades no escopo incluem (i) coleta local, (ii) transporte de longa distância e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas e comentários sobre o cenário atual do mercado e as perspectivas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de manufatura em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância do envio, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso do envio, envios a granel, etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (tonelada-km) diferem conforme a distância média dos envios, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de extração em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos que extraem sólidos minerais de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos logísticos externos (terceirizados) incorridos pelos setores de serviços financeiros (BFSI), imobiliário, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, pesquisa e desenvolvimento científico) em serviços de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para esses setores, como o transporte de qualquer equipamento ou recurso necessário, o envio de documentos e arquivos confidenciais, a movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (variação anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o índice de preços no atacado captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Tendências de Preços do Frete Rodoviário - Os preços do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de frete (tonelada-km), a demanda do mercado de transporte rodoviário de cargas e, portanto, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem do Frete Rodoviário - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por envio (km), volume de frete (tonelada-km) e preços de frete (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos de transporte rodoviário de cargas (PSL) ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países relatores (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou cavalos mecânicos com semirreboque) (iv) transporte de Carga Completa (FTL) ou Carga Fracionada (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa distância (transporte rodoviário de longa distância) (viii) transporte de bens de escritório ou domésticos usados (mudanças) (ix) outro transporte especializado de carga (mercadorias perigosas, carga superdimensionada) e (x) envios de entrega de primeiro quilômetro/quilômetro intermediário/último quilômetro terceirizados realizados por players de transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições de último quilômetro (iii) mercado de entrega de mantimentos (iv) transporte via rede rodoviária realizado/reportado por players de Courier, Expresso e Encomendas.

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das rodovias, a distribuição da extensão das rodovias por categoria de superfície (pavimentada vs. não pavimentada) e a distribuição da extensão das rodovias por classificação de rodovia (rodovias expressas vs. rodovias nacionais vs. outras rodovias) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países em que está presente, principais economias de interesse, etc., que foram reportados pela empresa em seus relatórios anuais e páginas da web. Para empresas com escassas divulgações financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- Transporte Rodoviário de Cargas de Curta Distância - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas no transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e caminhonetes (iii) via serviços conteinerizados e de carga seca a granel (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos e (v) envios de entrega de primeiro quilômetro/último quilômetro terceirizados realizados por players de transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A conectividade aprimorada à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, e o detalhamento dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Bruto Adicionado (GVA), o detalhamento do GVA nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuário final, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores do mercado, os investimentos em fabricação de caminhões, as especificações de caminhões, as regulamentações de uso e importação de caminhões e as perspectivas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a lucratividade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhor desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos por atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque, etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país, realizado no território nacional de outro país. |

| Cross-Docking | O cross-docking é um procedimento logístico em que os produtos de um fornecedor ou planta de manufatura são distribuídos diretamente a um cliente ou rede varejista com tempo mínimo ou nenhum tempo de manuseio ou armazenagem. O cross-docking ocorre em um terminal de distribuição; geralmente composto por caminhões e portas de docas em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross-docking' explica o processo de recebimento de produtos por meio de uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por rodovia são aquelas definidas pela décima quinta edição revisada das Recomendações das Nações Unidas sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis - substâncias sujeitas a combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Envio Direto | O envio direto é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por caminhão que conecta os diferentes modos de envio (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois do processo de envio de longa distância. Os caminhões de drayage movem carga de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias apenas em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas, apesar disso, desempenha um papel importante no envio de longa distância porque leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência contínua de mercadorias ao cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger os envios dos elementos externos. Projetado para transportar carga paletizada, encaixotada ou solta, os furgões secos não têm controle de temperatura (ao contrário das unidades refrigeradas) e não podem transportar envios superdimensionados (ao contrário dos reboques de plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Caminhão de Plataforma | Um caminhão de plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira plana para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma é usado principalmente para transportar mercadorias pesadas, superdimensionadas, largas e não delicadas, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma é comparável a um reboque de plataforma. |

| Logística de Entrada | A logística de entrada é a forma como os materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas para encomendar, receber, armazenar, transportar e gerenciar os suprimentos recebidos. A logística de entrada se concentra na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carregado Internacional | Local de carregamento de mercadorias no país relator (ou seja, país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Descarregado Internacional | Local de descarregamento de mercadorias no país relator (ou seja, país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga Fora do Padrão | A carga fora do padrão é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é grande demais. O termo é uma classificação muito ampla de toda a carga com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, um comprimento superior a 12,05 metros, uma largura superior a 2,33 metros ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade do envio é maior do que o envio de Carga Fracionada (LTL). Além disso, o envio não pode ocupar totalmente um caminhão, ou seja, sua capacidade é muito menor do que um envio de Carga Completa (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedos. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorna para dentro da cadeia de suprimentos ou que viaja 'para trás' pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte por caminhão para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa ou Carga Fracionada, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e cortineiro são usados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e na traseira, permitindo que as cortinas sejam abertas e empilhadeiras usadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, as correias de retenção de carga vertical são fixadas a um trilho de corda abaixo da plataforma do caminhão, conectando a plataforma do caminhão e a cortina ao longo de ambos os lados. Os guinchos em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou tamborilem no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte por Aluguel ou Remuneração | O transporte de mercadorias mediante remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada sem superfície de pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada parte da precificação, e o preço médio de venda (PVM) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura