Tamanho e Participação do Mercado de Entrega na Última Milha na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

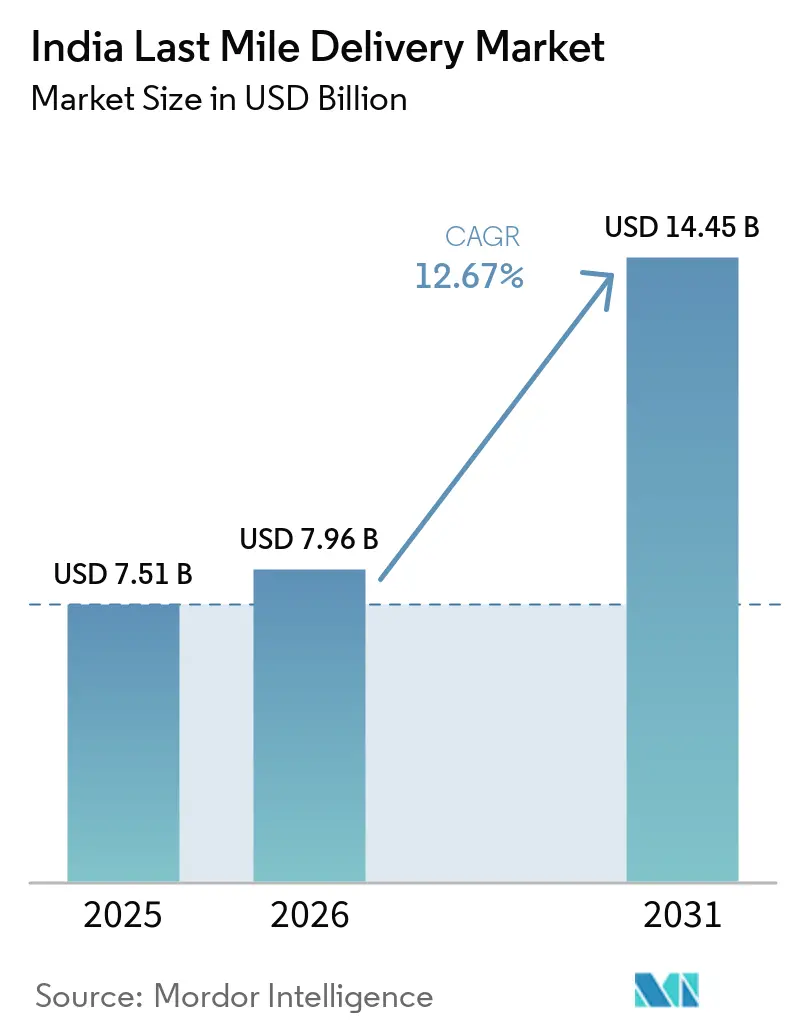

| Tamanho do mercado no ano base (2025) | 7.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega na Última Milha na Índia por Mordor Intelligence

O tamanho do mercado de entrega na última milha na Índia está projetado para expandir de USD 7,51 bilhões em 2025 e USD 7,96 bilhões em 2026 para USD 14,45 bilhões até 2031, registrando um CAGR de 12,67% entre 2026 e 2031.

O aumento da renda disponível nas cidades de Nível 2 e Nível 3 está impulsionando o valor bruto de mercadoria do comércio eletrônico, enquanto as plataformas de comércio rápido estão normalizando janelas de entrega inferiores a 15 minutos nas áreas metropolitanas, pressionando os planejadores de rede a construir estruturas densas de microfulfillment. Os ventos regulatórios favoráveis da Política Nacional de Logística estão reduzindo os tempos de espera interestaduais e estimulando a armazenagem vinculada a corredores, mesmo com o congestionamento urbano elevando os custos por parada em até 22% em Delhi, Mumbai e Bengaluru. A consolidação se acelerou desde que a Delhivery adquiriu a Ecom Express, uma transação que imediatamente combinou 35% dos fluxos de encomendas de terceiros e sinalizou que a escala tecnológica decidirá a liderança futura. Ao mesmo tempo, a arquitetura de API aberta da Plataforma Unificada de Interface Logística está reduzindo o atrito de conformidade para transportadoras digitalmente maduras, ampliando a lacuna de desempenho em relação aos operadores tradicionais.

Principais Conclusões do Relatório

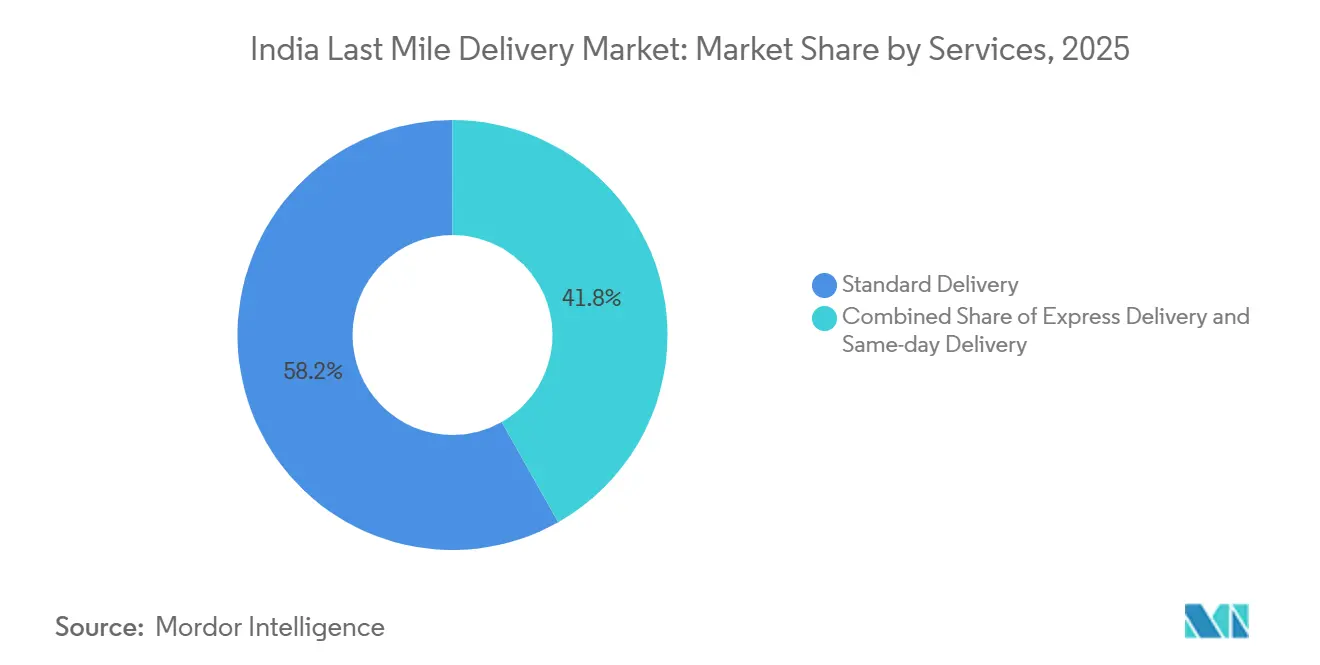

- Por serviço, a entrega padrão liderou com 58,19% da participação do mercado de entrega na última milha na Índia em 2025, enquanto a entrega no mesmo dia está projetada para registrar o maior CAGR de 14,32% até 2031.

- Por modelo de negócio, os fluxos de empresa para consumidor representaram 69,88% do tamanho do mercado de entrega na última milha na Índia em 2025, porém a logística de consumidor para consumidor está prevista para expandir a um CAGR de 14,44%, impulsionada pela crescente economia de revenda.

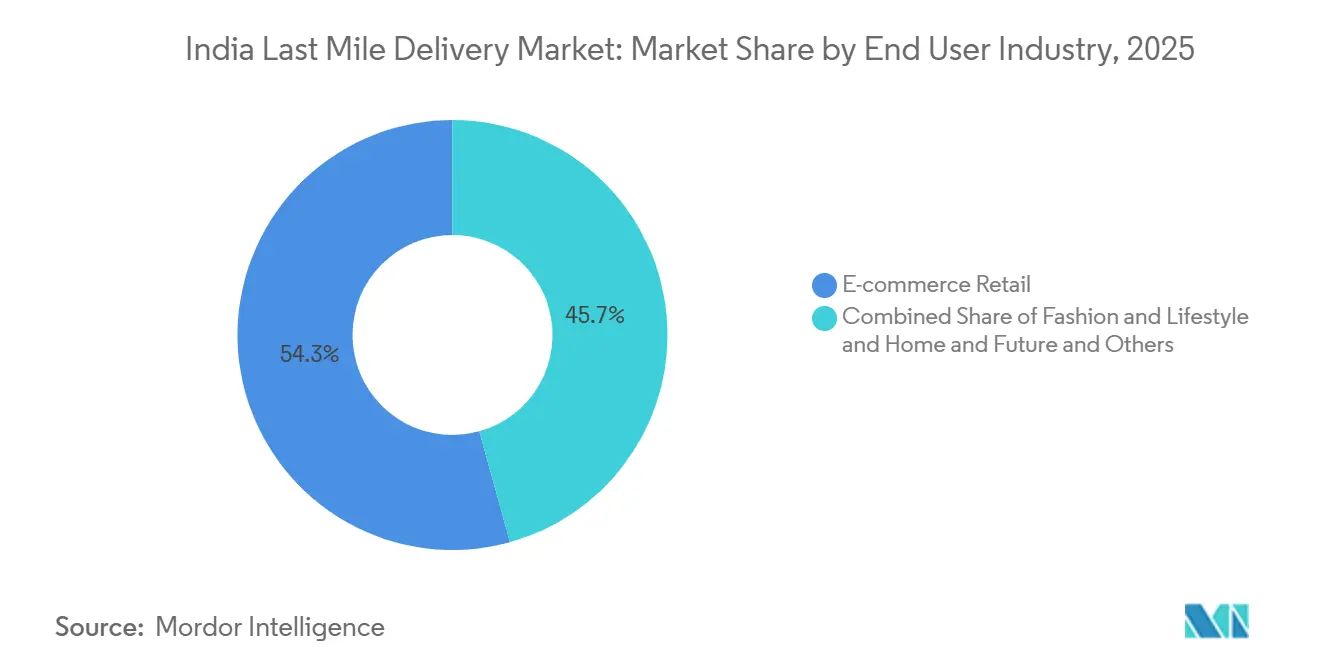

- Por setor de usuário final, o varejo de comércio eletrônico representou 54,3% da participação do mercado de entrega na última milha na Índia em 2025. Em contrapartida, saúde e suprimentos médicos avançarão ao CAGR mais rápido de 14,60% com base nos requisitos de cadeia de frio para biológicos.

- Por região, o Oeste representou 28,71% do tamanho do mercado de entrega na última milha na Índia em 2025. Espera-se que a Índia Central cresça mais rapidamente, a um CAGR de 13,15%, à medida que os parques multimodais em Madhya Pradesh reduzem os prazos de entrega no interior.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Entrega na Última Milha na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do Valor Bruto de Mercadoria do Comércio Eletrônico nas Cidades de Nível 2/3 | 2.8% | Nacional, com concentração em Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Expansão Rápida do Comércio Rápido e Lojas Escuras | 2.5% | Mercados metropolitanos (Mumbai, Delhi-NCR, Bengaluru, Hyderabad, Pune), com expansão para cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Política Nacional de Logística e Construção de Corredores | 1.8% | Nacional, com ganhos iniciais nos corredores piloto PM GatiShakti na Índia Central e do Norte | Longo prazo (≥ 4 anos) |

| Roteamento Baseado em Inteligência Artificial e Otimização de Fulfillment | 1.2% | Nacional, com adoção avançada em metrópoles e cidades de Nível 1 | Médio prazo (2-4 anos) |

| Motocicleta Elétrica como Serviço Desbloqueando Capacidade de Trabalho por Demanda | 1.0% | Delhi-NCR, Maharashtra, Karnataka (estados com subsídios para veículos elétricos e infraestrutura de recarga) | Médio prazo (2-4 anos) |

| Plataforma de Dados de API Aberta ULIP Simplificando a Conformidade | 0.7% | Nacional, implementação gradual entre prestadores de serviços logísticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do Valor Bruto de Mercadoria do Comércio Eletrônico nas Cidades de Nível 2/3

O valor bruto de mercadoria das cidades de Nível 2 e Nível 3 expandiu 42% em 2025, superando em muito o crescimento metropolitano, à medida que a penetração de smartphones ultrapassou 61% nas áreas rurais e os aplicativos em línguas vernáculas reduziram as barreiras de entrada para compradores de primeira viagem. A Ekart da Flipkart expandiu sua cobertura de código postal de 19.000 para 23.500, comprimindo a cobertura de entrega em dois dias em Jaipur, Lucknow e Visakhapatnam[1]Relações com Investidores da Flipkart, Flipkart, flipkart.com. Ao mesmo tempo, o modelo de rede kirana da ElasticRun reduziu os custos de entrega na última milha em 30% em Uttar Pradesh e Bihar. A densidade de encomendas agora justifica rotas diretas de caminhão, reduzindo a dependência de hubs e raios, embora 40% dos endereços ainda careçam de numeração padronizada de edifícios, acrescentando 8 a 12 minutos por parada. O mercado de entrega na última milha na Índia está, portanto, se voltando para a adoção de mecanismos inteligentes para melhorar as taxas de sucesso na primeira tentativa. As transportadoras que resolverem a geocodificação rural garantirão fidelidade nos bolsões de demanda de crescimento mais rápido.

Expansão Rápida do Comércio Rápido e Lojas Escuras

O número de lojas escuras atingiu 1.489 em março de 2026, um aumento de 67% em quinze meses, enquanto Blinkit, Zepto e Swiggy Instamart corriam para manter promessas de entrega em 10 a 15 minutos. Os aportes de capital — USD 1 bilhão da Zepto em 2025 e a integração da Blinkit ao Zomato — ressaltam a confiança dos investidores de que a alta frequência de pedidos compensa os valores menores de cesta. Os prêmios imobiliários de 35% em Andheri e Koramangala destacam o valor estratégico dos nós hiperlocais. A expansão de categorias para eletrônicos elevou os valores médios de pedido para INR 485 (USD 5,13), tornando as margens de contribuição positivas em determinados micromercados. As normas preliminares da FSSAI sobre registros de temperatura para perecíveis provavelmente criarão obstáculos de conformidade, favorecendo plataformas com prontidão para cadeia de frio[2]Autoridade de Segurança e Padrões Alimentares da Índia, "Diretrizes Preliminares para Comércio Rápido," fssai.gov.in .

Política Nacional de Logística e Construção de Corredores

O desembolso de INR 1,4 lakh (USD 1.481) crore da Política está financiando 35 parques multimodais e quatro corredores de carga que prometem reduções de 20 a 30% no tempo de trânsito entre os centros de produção e consumo. Os primeiros resultados incluem os parques de Pithampur e Indore, que atraíram INR 2.300 (USD 24,34) crore em investimento privado até meados de 2025. Os 8.200 km de corredores econômicos do programa Bharatmala reduziram os custos de frete rodoviário em até 15% nos eixos Delhi-Mumbai e Chennai-Bengaluru. Habilitadores de conformidade, como conhecimentos de transporte eletrônicos vinculados a GPS, estão ainda mais corroendo os tempos de espera invisíveis nas fronteiras. À medida que esses corredores amadurecem, o mercado de entrega na última milha na Índia se beneficiará de menor volatilidade no transporte de longa distância e de armazenagem mais profunda no interior.

Roteamento Baseado em Inteligência Artificial e Otimização de Fulfillment

Os mecanismos de roteamento por aprendizado de máquina proporcionaram economias de combustível de 12 a 18% e elevaram o desempenho pontual para 91% entre os primeiros adotantes. O modelo de rede neural da Flipkart atribui encomendas ao nó de fulfillment mais próximo, reduzindo o tempo médio de entrega nas cidades de Nível 1 de 52 horas para 38 horas. A Locus processou mais de 1,2 bilhão de transações em 2025, sinalizando um limiar de escala que as pequenas transportadoras têm dificuldade em igualar. As lacunas de integração nos sistemas de transporte legados limitam os ganhos orientados por dados entre os operadores fragmentados, provocando uma divisão tecnológica que pode estimular uma consolidação adicional no mercado de entrega na última milha na Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação do Comércio Rápido Metropolitano e Guerras de Descontos | -1.5% | Mumbai, Delhi-NCR, Bengaluru, Hyderabad, Pune (mercados metropolitanos) | Curto prazo (≤ 2 anos) |

| Altas Taxas de Retorno ao Remetente por Lacunas na Qualidade de Endereços nas Cidades de Nível 2/3 | -1.2% | Cidades de Nível 2 e Nível 3 em Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan, Odisha | Médio prazo (2-4 anos) |

| Congestionamento Urbano e Escassez de Estacionamento Inflacionando Custos | -0.8% | Delhi, Mumbai, Bengaluru, Kolkata, Chennai (principais centros urbanos) | Curto prazo (≤ 2 anos) |

| Escassez de Infraestrutura de Recarga e Financiamento para Veículos Elétricos Retardando Frotas Verdes | -0.5% | Cidades de Nível 2 e Nível 3, áreas rurais com infraestrutura de recarga limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação do Comércio Rápido Metropolitano e Guerras de Descontos

A penetração entre os compradores de supermercado online ultrapassou 38% em Mumbai, Delhi-NCR e Bengaluru em março de 2026, próxima aos níveis de maturidade observados na Coreia do Sul, elevando os custos de aquisição de clientes em 62% em relação ao ano anterior[2]Polícia de Trânsito de Mumbai, "Estatísticas de Estacionamento 2025," traffic.mumbaipolice.gov.in. A queima coletiva de caixa de INR 3.200 (USD 33,86) crore no exercício fiscal 2025-26 reduziu as margens brutas para 11%, ante 18% no ano anterior. Os valores médios de pedido caíram para INR 440 (USD 4,66) à medida que os consumidores selecionavam SKUs com desconto, minando as estratégias de expansão de categorias. A Comissão de Concorrência abriu uma investigação sobre suposta precificação predatória, gerando incerteza. As plataformas estão se voltando para cidades de Nível 1, onde a densidade é menor e as promessas de entrega podem se estender para 20 a 30 minutos, mas a viabilidade econômica ainda não está comprovada.

Altas Taxas de Retorno ao Remetente por Lacunas na Qualidade de Endereços nas Cidades de Nível 2/3

O retorno ao remetente teve média de 27% para encomendas com pagamento na entrega em 2025, contra 12% nas metrópoles, gerando um desperdício de INR 2.800 crore (USD 296,8 milhões) em custos. Endereços baseados em pontos de referência não padronizados frustram a geocodificação automática, deixando a taxa de sucesso na primeira tentativa de entrega tão baixa quanto 73% antes de o mecanismo de inteligência de endereços de INR 100 crore (USD 11,9 milhões) da Delhivery elevá-la para 84% em Kanpur, Patna e Bhopal. O pagamento na entrega ainda representa 55% das transações de Nível 2 devido à menor penetração de cartões, o que agrava o risco de recusa. Sem a rápida digitalização dos dados de endereços, o mercado de entrega na última milha na Índia continuará a arcar com os custos da logística reversa onerosa nas regiões de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Prêmios de Velocidade Reformulam a Precificação

A entrega padrão liderou com 58,19% da participação do mercado de entrega na última milha na Índia em 2025, enquanto a entrega no mesmo dia está projetada para registrar o maior CAGR de 14,32% até 2031. A liderança da entrega padrão em 2025 se baseia em sua adequação para categorias não perecíveis que toleram janelas de 3 a 5 dias. A entrega expressa preenche a lacuna para pedidos de moda, onde a entrega no dia seguinte importa, mas as taxas premium inibem a adoção da entrega no mesmo dia. As transportadoras estão canalizando investimentos em linhas de triagem com inteligência artificial, como o gateway de Bengaluru da Delhivery, que processa 1,2 milhão de encomendas diariamente. Essas mudanças deslocarão gradualmente o mercado de entrega na última milha na Índia para níveis mais rápidos sem eliminar o segmento padrão de custo eficiente.

A diferenciação de rede agora depende da densidade de lojas escuras e da alocação de slots orientada por dados. O Amazon Prime Now processou 42 milhões de remessas em 2025, sustentando um prêmio de preço de 35% que os consumidores indianos estão dispostos a pagar para evitar rupturas de estoque[3]Relatório Anual da Amazon Índia 2025, Amazon, amazon.in. O aumento expresso da Blue Dart nas cidades de Nível 2 durante a temporada festiva de 2025 ressalta o apetite do interior por um serviço previsível de entrega no dia seguinte. À medida que o roteamento dinâmico habilitado por inteligência artificial se prolifera, as transportadoras que equilibram custo e velocidade capturarão participação de mercado incremental no mercado de entrega na última milha na Índia.

Por Modelo de Negócio: C2C Avança com o Boom da Revenda

O modelo de empresa para consumidor representou 69,88% da participação do mercado de entrega na última milha na Índia em 2025, porém a compressão de margens decorrente das guerras de descontos está levando as transportadoras a buscar fluxos B2B e C2C de maior rendimento. O segmento C2C está projetado para um CAGR de 14,44%, impulsionado pelos 18 milhões de remessas anuais entre pares da OLX, Cashify e Meesho, bem como pelas metas regulatórias de Responsabilidade Estendida do Produtor para recolhimento de eletrônicos. A rede de 1,2 milhão de lojas da ElasticRun destaca a capacidade do B2B de reduzir o custo de entrega na última milha do B2C em 30% por meio do fluxo de clientes compartilhado no varejo. As transportadoras que adaptarem ciclos de liquidação e capacidades de coleta reversa poderão aproveitar a crescente oportunidade da economia circular no mercado de entrega na última milha na Índia.

A diversidade de encomendas impulsionada pela revenda desafia as operações de hub tradicionais, pressionando a necessidade de visibilidade em nível de encomenda e detecção de fraudes. A Dunzo e a Porter agora derivam 22% da receita de coleta e entrega C2C, uma proteção estratégica contra o amadurecimento do comércio rápido metropolitano. Coletivamente, essas mudanças diversificam os fluxos de receita e diluem a exposição ao tráfego B2C de supermercado eletrônico com subsídios elevados.

Por Setor de Usuário Final: Saúde Supera o Varejo

Saúde e suprimentos médicos crescerão mais rapidamente a um CAGR de 14,60% à medida que as farmácias online se expandem e os biológicos exigem controle rigoroso de 2 a 8 °C. O aporte de capital da Medikabazaar para implantar frotas com controle de temperatura em 450 cidades exemplifica o impulso de investimento. O varejo de comércio eletrônico, que já capturava 54,3% do tamanho do mercado de entrega na última milha na Índia em 2025, continuará a se expandir, mas em ritmo moderado à medida que a demanda metropolitana se estabiliza. A alta taxa de devolução de 35% da moda pressiona as margens, levando a sobretaxas para logística reversa que podem moderar o crescimento da participação.

Os eletrônicos de consumo se beneficiam de baixas devoluções e alto valor de ticket, garantindo tolerância a taxas premium. Beleza e cuidados pessoais aproveitam as altas margens brutas para absorver sobretaxas de entrega no mesmo dia, reforçando a diferenciação por velocidade. Casa e móveis permanecem um nicho lucrativo devido às necessidades de montagem e às expectativas de serviço especializado. O mercado de entrega na última milha na Índia, portanto, exibe heterogeneidade de usuários finais que sustenta múltiplos níveis de serviço.

Análise Geográfica

O Oeste gerou 28,71% da receita de 2025, impulsionado pelo throughput de 5,8 milhões de TEUs do JNPT e pela sólida base industrial de Pune. A penetração do comércio rápido em Mumbai atingiu 42%, intensificando a concorrência no microfulfillment. A Índia Central, projetada para crescer a um CAGR de 13,15%, está se aproximando rapidamente, com os parques logísticos de Pithampur e Indore reduzindo os prazos de entrega para 52 milhões de consumidores. A participação de 26% do Sul da Índia reflete as 1,8 milhão de entregas diárias de Bengaluru e as exportações industriais de USD 48 bilhões de Chennai.

O Norte da Índia combina a densa rede de comércio rápido de Delhi-NCR com o boom das cidades de Nível 2 de Uttar Pradesh, embora a baixa qualidade dos endereços eleve o retorno ao remetente. O Leste da Índia está atrasado devido a déficits de densidade rodoviária e cobertura irregular de 4G. No entanto, o Corredor Ferroviário Dedicado do Leste agora reduz o trajeto ferroviário Kolkata-Delhi para 28 horas, melhorando a economia do transporte de longa distância. À medida que a BharatNet fecha a lacuna digital até 2027, a confiabilidade da entrega na última milha nos distritos orientais menos atendidos deverá melhorar, redistribuindo uma parcela incremental do mercado de entrega na última milha na Índia.

O impulso político do Sul da Índia para frotas elétricas, incluindo o subsídio de INR 15.000 (USD 159) de Karnataka, estimulou a implantação de 12.000 veículos elétricos em Bengaluru até março de 2026, tornando a cidade um campo de testes para pilotos de entrega na última milha com zero emissões. O corredor farmacêutico de Hyderabad impulsiona o crescimento da frota de cadeia de frio, enquanto as expansões do porto de Chennai fortalecem a conectividade de contêineres. O perfil dual do Norte da Índia, de densidade metropolitana e expansão nas cidades de Nível 2, sustenta a experimentação do comércio rápido além das megacidades.

Cenário Competitivo

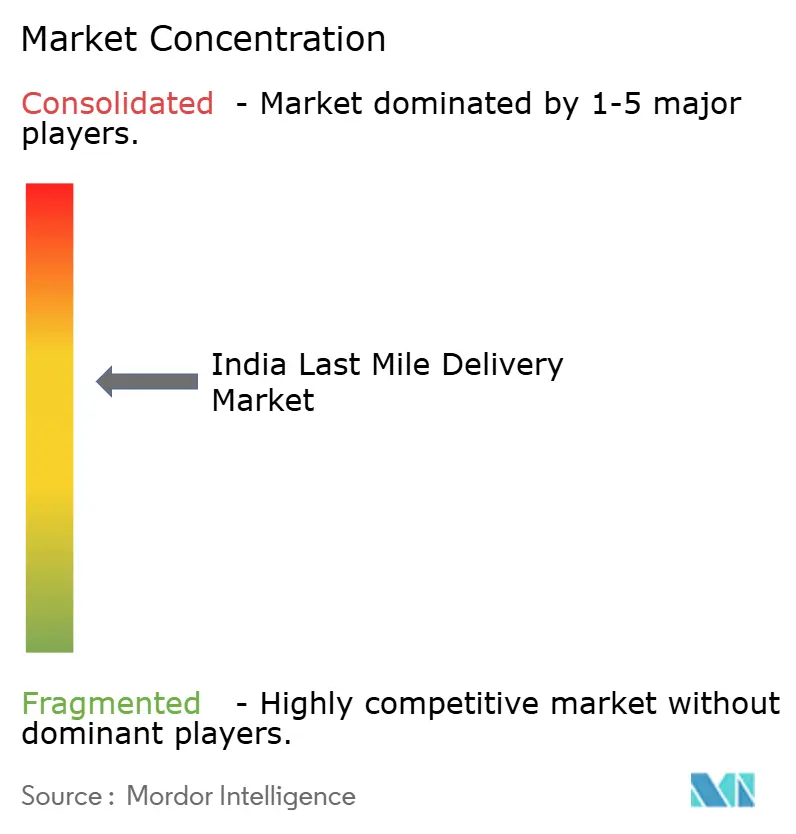

O mercado de entrega na última milha na Índia é caracterizado por fragmentação moderada, com os cinco principais operadores respondendo por aproximadamente 48% do volume de encomendas de terceiros. A aquisição da Ecom Express pela Delhivery em abril de 2025 concedeu à entidade combinada uma participação de 35% no comércio eletrônico, levando a Shadowfax a levantar um IPO de INR 1.907 crore (USD 202 milhões) na NSE para financiar automação e frotas verdes. A tecnologia continua sendo o fosso decisivo; o roteamento da Locus reduziu o combustível em 12 a 18% para os adotantes, enquanto a alocação por inteligência artificial da Flipkart reduziu o tempo de entrega no Nível 1 em 27%.

Especialistas em B2B como a ElasticRun aproveitam os relacionamentos com kiranas para desbloquear economias unitárias inalcançáveis para empresas centradas em metrópoles. A Loadshare tornou-se lucrativa em dezembro de 2025 ao monetizar a reconciliação de pagamentos no mesmo dia, ressaltando o potencial de inovação em nichos. A aliança da India Post com a DTDC busca estender os acordos de nível de serviço de correios privados a 155.000 pontos de venda rurais, embora a complexidade de integração persista[4]India Post, "Memorando de Entendimento com a DTDC 2025," indiapost.gov.in .

Os novos entrantes hiperlocais permanecem alvos de aquisição para incumbentes com capital abundante em busca de capacidade de lojas escuras e diversificação de categorias. As margens de EBITDA se comprimiram para 4 a 6% para operadores logísticos puros, dando às cativas de comércio eletrônico verticalmente integradas uma margem de segurança. Os mandatos regulatórios de GPS e comprovante de entrega eletrônico favorecem frotas organizadas, acelerando a saída de mercado dos operadores analógicos. Coletivamente, essas forças forjam um cenário em que escala, dados e estratégias de eletrificação ditam as trajetórias da participação do mercado de entrega na última milha na Índia.

Líderes do Setor de Entrega na Última Milha na Índia

Delhivery

Ecom Express

Xpressbees

Ekart Logistics

Shadowfax

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Shadowfax levantou INR 1.907 crore (USD 202,1 milhões) em um IPO na NSE para financiar 18 novos classificadores automatizados e triplicar sua frota de veículos elétricos.

- Janeiro de 2026: A TVS Supply Chain Solutions adquiriu a Swamy & Sons 3PL por INR 88 crore (USD 9,33 milhões), adicionando 450.000 pés quadrados e 220 veículos no Sul da Índia.

- Junho de 2025: A Comissão de Concorrência aprovou a aquisição da Ecom Express pela Delhivery por INR 1.407 crore (USD 149,1 milhões), consolidando 35% do volume do comércio eletrônico.

- Maio de 2025: A Celcius Logistics levantou INR 250 crore (USD 26,5 milhões) para expandir sua frota com controle de temperatura para 2.800 veículos em 450 cidades.

Escopo do Relatório do Mercado de Entrega na Última Milha na Índia

| Entrega no Mesmo Dia |

| Entrega Expressa |

| Entrega Padrão |

| Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) |

| Consumidor para Consumidor (C2C) |

| Varejo de Comércio Eletrônico |

| Moda e Estilo de Vida |

| Beleza, Bem-Estar e Cuidados Pessoais |

| Casa e Móveis |

| Eletrônicos de Consumo e Eletrodomésticos |

| Saúde e Suprimentos Médicos |

| Outros |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Serviço | Entrega no Mesmo Dia |

| Entrega Expressa | |

| Entrega Padrão | |

| Por Modelo de Negócio | Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) | |

| Consumidor para Consumidor (C2C) | |

| Por Setor de Usuário Final | Varejo de Comércio Eletrônico |

| Moda e Estilo de Vida | |

| Beleza, Bem-Estar e Cuidados Pessoais | |

| Casa e Móveis | |

| Eletrônicos de Consumo e Eletrodomésticos | |

| Saúde e Suprimentos Médicos | |

| Outros | |

| Por Região | Norte |

| Centro | |

| Oeste | |

| Leste | |

| Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de entrega na última milha na Índia até 2031?

O tamanho do mercado de entrega na última milha na Índia está previsto para atingir USD 14,45 bilhões até 2031, crescendo a um CAGR de 12,67% entre 2026 e 2031.

Qual tipo de serviço está crescendo mais rapidamente até 2031?

Espera-se que a entrega no mesmo dia registre o maior CAGR de 14,32%, à medida que as empresas pagam um prêmio por maior velocidade de giro de estoque.

Qual modelo de negócio apresenta o maior potencial de crescimento?

A logística de consumidor para consumidor está projetada para expandir a um CAGR de 14,44%, impulsionada por plataformas de revenda e mandatos de economia circular.

Qual segmento de usuário final superará os demais em crescimento?

Saúde e suprimentos médicos crescerão a um CAGR de 14,60%, impulsionados pela expansão das farmácias online e pela necessidade de requisitos de cadeia de frio para biológicos.

Qual região está prevista para registrar o crescimento mais rápido na entrega na última milha?

A Índia Central está projetada para registrar um CAGR de 13,15% até 2031, à medida que os novos parques multimodais em Madhya Pradesh melhoram a conectividade no interior.

Quem são os principais operadores no espaço de entrega na última milha na Índia?

Delhivery, Ecom Express, Blue Dart, DTDC e Xpressbees respondem coletivamente por aproximadamente 48% do volume de encomendas de terceiros, conferindo-lhes influência significativa sobre os padrões de serviço.

Página atualizada pela última vez em: