Tamanho e Participação do Mercado de Logística Contratada da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

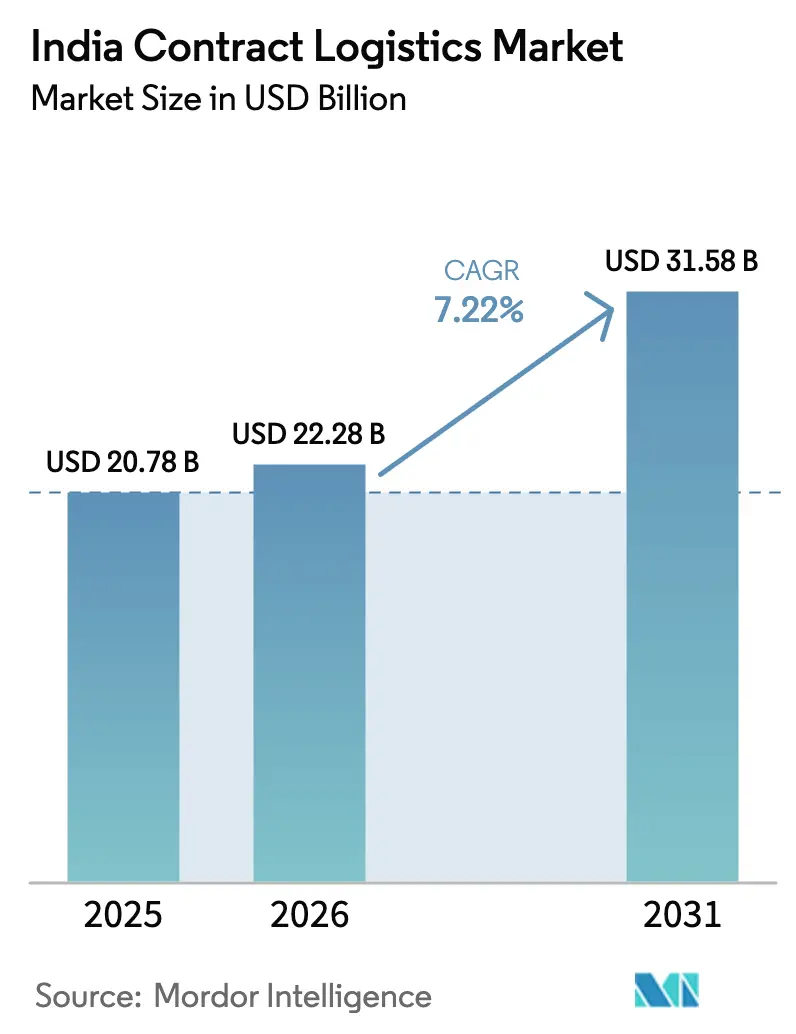

| Tamanho do mercado no ano base (2025) | 20.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.22% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Contratada da Índia por Mordor Intelligence

O tamanho do Mercado de Logística Contratada da Índia foi avaliado em USD 20,78 bilhões em 2025 e estima-se que cresça de USD 22,28 bilhões em 2026 para atingir USD 31,58 bilhões até 2031, a um CAGR de 7,22% durante o período de previsão (2026-2031).

O crescimento de volume está alinhado com a redução dos custos logísticos, que caíram para 10% do PIB em razão da expansão de vias expressas, da cobrança de pedágios habilitada pelo FASTag e de mudanças modais orientadas por políticas públicas. Os aceleradores de demanda incluem o Plano Diretor PM Gati Shakti, a Política Nacional de Logística e o crescente avanço do comércio eletrônico, que agora abrange cidades de segundo e terceiro nível. A pressão competitiva é moderada, com prestadores de serviços completos fortalecendo torres de controle digitais enquanto especialistas em comércio rápido buscam micro-armazenagem hiperlocal. Os gargalos giram em torno da escassez de mão de obra qualificada em armazéns, do elevado CAPEX de automação e dos riscos de cibersegurança, mas o apoio contínuo de políticas públicas e a consolidação de redes pós-GST continuam a desbloquear alavancas de rentabilidade para players de escala.

Principais Conclusões do Relatório

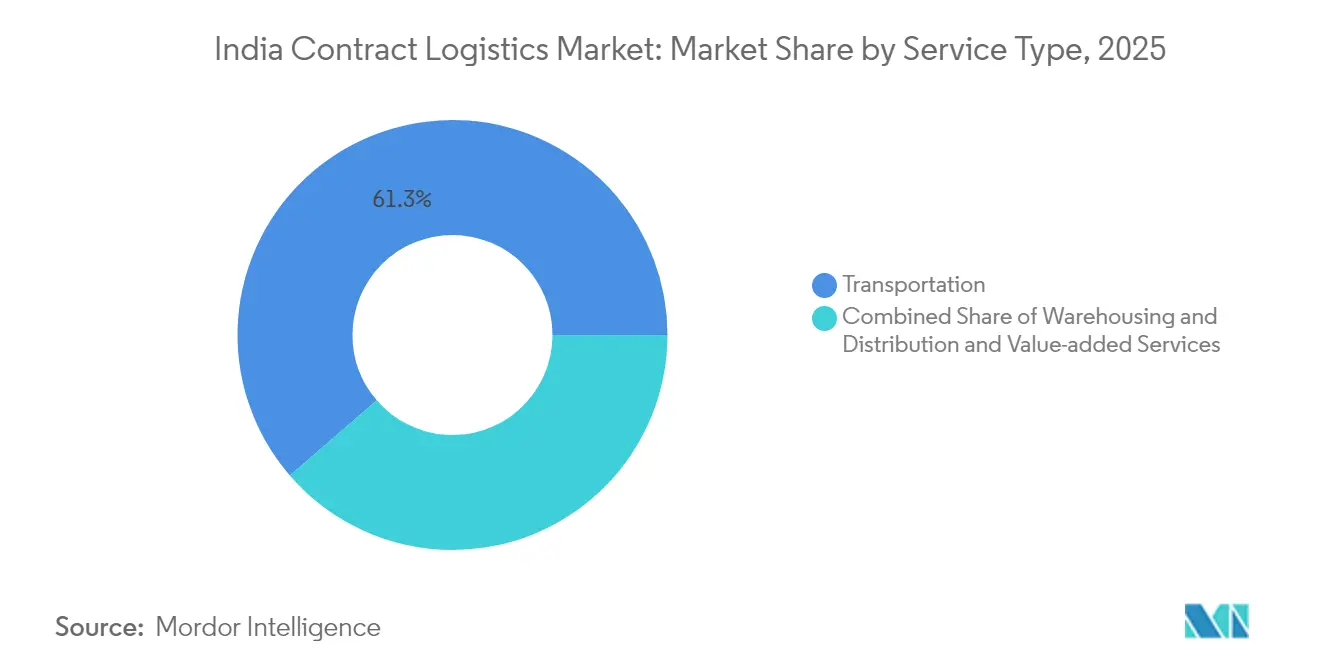

- Por tipo de serviço, os serviços de transporte representaram 61,34% da participação do mercado de logística contratada da Índia em 2025. Os serviços de valor agregado têm previsão de expansão a um CAGR de 6,18% até 2031.

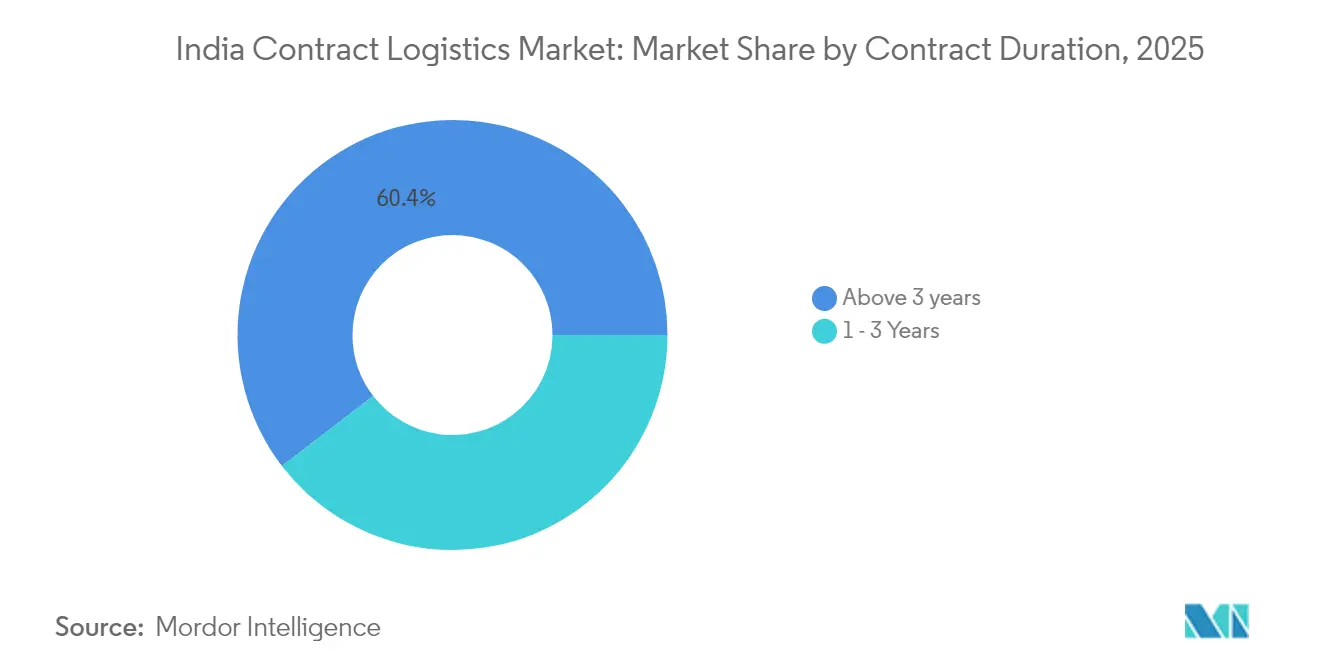

- Por duração do contrato, os acordos acima de 3 anos detinham uma participação de 60,42% do tamanho do mercado de logística contratada da Índia em 2025 e têm projeção de crescimento a um CAGR de 5,98% até 2031.

- Por usuário final, o varejo e o comércio eletrônico lideraram com 26,55% de participação na receita em 2025; saúde e produtos farmacêuticos avança a um CAGR de 6,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Contratada da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do comércio eletrônico e do varejo omnicanal | +1.8% | Nacional; primeiro nível expandindo para segundo/terceiro nível | Médio prazo (2 a 4 anos) |

| Impulso governamental em infraestrutura (Política Nacional de Logística, Gati-Shakti) | +1.5% | Nacional; corredores prioritários em cinturões industriais | Longo prazo (≥ 4 anos) |

| Crescimento da terceirização de 3PL por fabricantes | +1.2% | Polos industriais em Gujarat, Maharashtra, Tamil Nadu, Karnataka | Médio prazo (2 a 4 anos) |

| Benefícios da consolidação de redes pós-GST | +0.9% | Nacional; otimização de hubs nas principais metrópoles | Curto prazo (≤ 2 anos) |

| Expansão de dark stores hiperlocais em cidades de segundo e terceiro nível | +0.8% | Cidades emergentes como Pune, Ahmedabad, Kochi, Indore | Médio prazo (2 a 4 anos) |

| Demanda por Logística Contratada como Serviço de marcas D2C e de comércio rápido | +0.7% | Centros urbanos com alta densidade de consumidores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do comércio eletrônico e do varejo omnicanal

Os volumes do comércio eletrônico continuam a crescer em dois dígitos, com o segmento de mercearia online caminhando para INR 2,1 lakh crore (USD 24,6 bilhões) até 2027. Mais de 4.000 dark stores já estão distribuídas pelas principais metrópoles, e a densificação da rede está migrando para clusters de segundo e terceiro nível, onde os custos de última milha permanecem elevados. Varejistas que adotam modelos omnicanal exigem fluxos sincronizados de estoque e logística reversa, levando os 3PLs a implantar micro-centros de atendimento a 2–3 km dos clientes. O mercado de logística contratada da Índia pivota, assim, para softwares de roteamento dinâmico e capacidade sob demanda para cumprir promessas de entrega em menos de 30 minutos. Com a penetração do varejo organizado prevista para atingir 60% até 2028, os prestadores de serviços integrados que combinam reabastecimento B2B com atendimento direto ao consumidor ganham vantagem competitiva.

Impulso governamental em infraestrutura (Política Nacional de Logística, Gati-Shakti)

A plataforma PM Gati Shakti integrou 44 ministérios federais, mapeando mais de 200 projetos em uma única interface GIS para acelerar a execução de corredores multimodais[1]Secretaria de Imprensa do Governo, "Plano Diretor Nacional PM GatiShakti," pib.gov.in. A quilometragem de vias expressas, os corredores de carga dedicados e os parques logísticos recebem autorizações sincronizadas, reduzindo o tempo de trânsito interestadual em antigos pontos de congestionamento. A Plataforma Unificada de Interface Logística unifica a visibilidade de remessas em portos, ferrovias e transporte rodoviário, reduzindo o tempo de documentação que anteriormente inflava a duração das viagens em 60%. Embora persistam atrasos na aquisição de terras, especificações padronizadas de ativos e licenças digitais estão elevando progressivamente as taxas de utilização de ativos para proprietários de frotas e operadores de armazéns no mercado de logística contratada da Índia.

Crescimento da terceirização de 3PL por fabricantes

A racionalização de custos pós-pandemia levou os fabricantes a terceirizar a logística não essencial. Empresas de eletrônicos, produtos farmacêuticos e automotivo que aproveitam os Incentivos Vinculados à Produção demandam armazéns Grau A com capacidade superior a 10.000 paletes e equipamentos de movimentação de materiais habilitados com IoT. Plataformas de visibilidade ponta a ponta permitem o rastreamento de SKU em tempo real, possibilitando que os fornecedores reduzam os dias de estoque de segurança. Prestadores integrados que oferecem kitting, submontagem e logística reversa desbloqueiam ganhos de eficiência que ampliam a adoção de contratos de 3PL de longa duração no mercado de logística contratada da Índia.

Benefícios da consolidação de redes pós-GST

O GST unificado substituiu a otimização fiscal estadual pelo design de rede orientado pela demanda, permitindo que os embarcadores fechem depósitos redundantes e concentrem o estoque em mega-hubs. Grandes varejistas e produtores de aço reduziram os gastos logísticos em até 20% e redirecionaram mercadorias por corredores multimodais que irradiam a partir de sete metrópoles. As Notas de Caminho Eletrônico e o FASTag reduzem os tempos de espera, elevando a rotatividade de frotas em todo o mercado de logística contratada da Índia, embora lacunas residuais de conformidade estadual ainda limitem o fluxo contínuo em alguns corredores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada em armazéns e gestão da cadeia de suprimentos | −1.4% | Nacional; aguda nas metrópoles e cinturões industriais | Longo prazo (≥ 4 anos) |

| Elevado CAPEX para automação Grau A | −1.1% | Cidades de primeiro nível e corredores industriais | Médio prazo (2 a 4 anos) |

| Fricções de conformidade interestadual pós-GST | −0.8% | Estados fronteiriços com autorizações setoriais específicas | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança para torres de controle digitais | −0.6% | Hubs logísticos centrados em nuvem | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mão de obra qualificada em armazéns e gestão da cadeia de suprimentos

Apenas 5% da força de trabalho de colarinho azul da Índia, composta por 150 milhões de pessoas, possui formação formal, resultando em escassez crônica de operadores de empilhadeiras, analistas de estoque e técnicos de robótica[2]"O Paradoxo dos Trabalhadores de Colarinho Azul da Índia," Foundamental, foundamental.com. Os empregadores nos polos industriais ampliam horas extras e aumentam salários para garantir talentos, inflacionando os custos operacionais do mercado de logística contratada da Índia. A automação alivia tarefas repetitivas, mas aumenta a demanda por funções especializadas de manutenção, reforçando o imperativo de capacitação.

Elevado CAPEX para automação Grau A

Os sistemas automatizados de armazenagem e recuperação reduzem o tempo de separação, mas exigem um investimento inicial elevado. Os projetos de estrutura autoportante compensam os custos civis; no entanto, sensores IoT, veículos de guiagem automática e licenças de sistemas de gestão de armazéns elevam os períodos de retorno para além de cinco anos em diversas zonas de segundo nível. As dificuldades de financiamento retardam a modernização dos armazéns, limitando a escalabilidade dos serviços no mercado de logística contratada da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância do Transporte Rodoviário Impulsiona a Automação

Os serviços de transporte representaram 61,34% do mercado de logística contratada da Índia em 2025, com frotas rodoviárias transportando a maior parte das cargas de comércio eletrônico e de bens de consumo de alta rotatividade, apesar dos avanços dos corredores ferroviários. Os serviços de valor agregado representam a trajetória mais acelerada, registrando um CAGR de 6,18% até 2031. O segmento se beneficia de fabricantes que terceirizam kitting e etiquetagem para 3PLs equipados com leitores portáteis e motores de alocação baseados em inteligência artificial. O hub da Blue Dart em Delhi, capaz de processar 550.000 encomendas diariamente por meio de classificadores automatizados, exemplifica a transição para nós de alto rendimento.

A armazenagem e distribuição prosperam com a consolidação de depósitos impulsionada pelo GST, elevando grandes armazéns Grau A em Mumbai, na Região da Capital Nacional e em Bengaluru. A diversificação do mix modal avança à medida que os corredores de carga dedicados atraem cargas a granel, mas o transporte rodoviário mantém a primazia pela flexibilidade na última milha. A adoção de tecnologia em todos os tipos de serviço se acelera; a Allcargo Gati introduziu impressoras portáteis guiadas por aprendizado de máquina para reduzir erros de classificação e melhorar o desempenho pontual no mercado de logística contratada da Índia.

Por Duração do Contrato: Parcerias de Longo Prazo se Fortalecem

Os contratos com duração superior a três anos capturaram uma participação de 60,42% em 2025, refletindo a disposição dos embarcadores de garantir capacidade e amortizar conjuntamente os investimentos em automação. Os acordos de longa duração permitem que os prestadores planejem implantações de robótica e retrofits de painéis solares em telhados que melhoram a eficiência energética. Os fabricantes vinculados a esquemas de Incentivos Vinculados à Produção valorizam alianças estáveis com 3PLs que suportam estoques enxutos e reabastecimentos sincronizados.

Os contratos de um a três anos mantêm relevância para lançamentos sazonais de produtos e implantações piloto de dark stores, mas a intensidade de capital dos ativos Grau A inclina ambas as partes para compromissos plurianuais. O roteiro da Delhivery para o equilíbrio do EBITDA ajustado depende de tais acordos estendidos, que ancoram a utilização da rede no mercado de logística contratada da Índia.

Por Setor do Usuário Final: Aceleração da Saúde Supera a Liderança do Varejo

O varejo e o comércio eletrônico preservaram 26,55% da receita de 2025, mas saúde e produtos farmacêuticos crescem mais rapidamente, a um CAGR de 6,63% até 2031. A previsão do setor farmacêutico de atingir USD 130 bilhões até 2030 exige cadeias de frio em conformidade com as Boas Práticas de Distribuição, serialização e rastreabilidade em nível de lote. A Snowman Logistics amplia o espaço com controle de temperatura para atender aos fluxos de vacinas e biológicos, espelhando o crescimento de domicílios afluentes que impulsiona o consumo de proteínas e a demanda por medicamentos especializados.

Os setores automotivo, de alimentos e bebidas e de químicos contribuem com volumes constantes que exigem manuseio de produtos perigosos, embalagens retornáveis e rigorosa conformidade com prazos de validade. Esses requisitos específicos estimulam subsegmentos especializados, reforçando o imperativo de versatilidade para os operadores no mercado de logística contratada da Índia.

Análise Geográfica

Mumbai e a Região da Capital Nacional abrigam conjuntamente mais da metade do estoque de armazenagem Grau A da Índia, evidenciando a concentração no eixo oeste-norte. Os corredores ocidentais se beneficiam da conectividade com o porto JNPT e dos corredores de carga dedicados que canalizam cargas para os hubs de consumo. Maharashtra, por si só, contribui com uma fatia significativa do PIB industrial, atraindo instalações multiclientes com eficiências de cross-docking.

Os clusters do sul, liderados por Bengaluru e Chennai, aproveitam as exportações de eletrônicos e automotivo; novos parques logísticos em Chennai integram ramais ferroviários para reduzir o transporte de primeira milha. Os portos de águas profundas de Andhra Pradesh adicionam opções de cabotagem que diversificam as escolhas modais no mercado de logística contratada da Índia.

O norte da Índia capitaliza a densidade populacional; o hub Bijwasan da Blue Dart, próximo ao Aeroporto Internacional Indira Gandhi, oferece interoperabilidade ar-estrada para agilizar os fluxos de entrada e saída do comércio eletrônico.

Cenário Competitivo

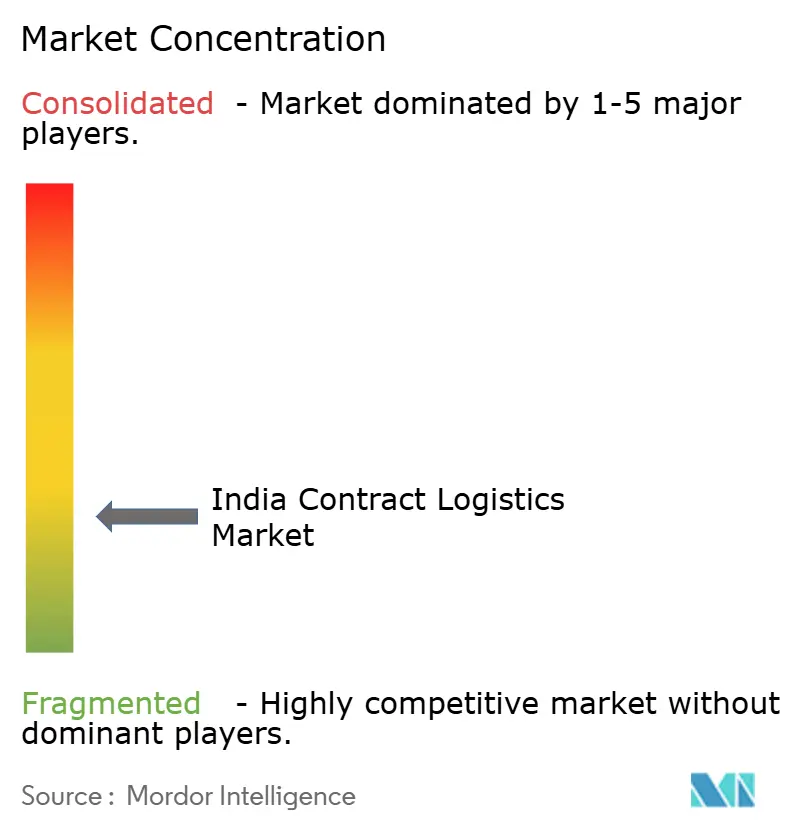

O mercado de logística contratada da Índia apresenta fragmentação moderada. Os principais prestadores domésticos — Delhivery, Allcargo Logistics e Transport Corporation of India — se combinam com multinacionais globais como Deutsche Post DHL e FedEx para formar um espectro diversificado de serviços. Os players de escala investem pesadamente em robótica e data lakes; a Allcargo Gati integrou recentemente planejadores de rotas baseados em aprendizado de máquina, enquanto a planta de triagem movida a energia solar da Blue Dart reduz a pegada de carbono. Os aportes de capital privado, que captaram 66% do capital implantado em logística no primeiro semestre de 2024, financiam tanto a consolidação quanto os projetos-piloto de tecnologia.

Os entrantes de comércio rápido intensificam a concorrência hiperlocal ao prometer entregas em menos de 20 minutos por meio de densas redes de dark stores. Startups como a CargoFL captam capital para plataformas baseadas em inteligência artificial voltadas a embarcadores de pequenas e médias empresas. Os módulos de cadeia de frio para saúde e de Logística Contratada como Serviço representam espaços em branco onde certificações especializadas oferecem nichos defensáveis. A proficiência em conformidade com o GST continua sendo uma barreira para os players estabelecidos, mas a postura em cibersegurança diferencia os prestadores de melhor desempenho à medida que a digitalização das torres de controle se aprofunda no mercado de logística contratada da Índia.

O momentum de fusões e aquisições continua: a aquisição planejada pela Delhivery da Ecom Express por USD 169 milhões sinaliza a agregação de volumes para densidade de rede, pendente de aprovação regulatória. A aquisição da Stellar Value Chain Solutions pela CEVA sublinha o interesse estrangeiro em ativos locais. A intensidade competitiva dependerá de modelos de revenda de tecnologia, cobertura geográfica e capacidade de atender setores regulados em escala.

Líderes do Setor de Logística Contratada da Índia

Allcargo Logistics Ltd

TVS Supply Chain Solutions

Transport Corporation of India (TCI)

Mahindra Logistics Ltd

Delhivery Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Delhivery anunciou a aquisição da Ecom Express por INR 1.407 crore (USD 169 milhões), sujeita à aprovação da Comissão de Concorrência.

- Janeiro de 2025: A Blue Dart inaugurou um hub integrado de 250.000 pés quadrados em Delhi, capaz de classificar 550.000 encomendas diariamente por meio de esteiras automatizadas.

- Janeiro de 2025: A FedEx lançou o FedEx Surround na Índia, oferecendo visibilidade de remessas em tempo real com tecnologia de análise baseada em inteligência artificial.

- Setembro de 2024: A DHL eCommerce destinou USD 260 milhões para expandir sua frota de aeronaves e construir dois hubs até 2030, reforçando a capacidade de longa distância.

Escopo do Relatório do Mercado de Logística Contratada da Índia

A logística contratada refere-se a uma parceria de longo prazo que inclui uma variedade de serviços, desde o transporte de mercadorias ou peças de reposição até a entrega de produtos ao cliente final. As ofertas de serviços da logística contratada incluem: armazéns, pessoal, equipamentos adequados, gestão de estoque, acompanhamento de despacho e serviço pós-venda, entre outros. O relatório inclui uma análise completa do histórico do Mercado de Logística Contratada da Índia, incluindo a avaliação da economia e a contribuição dos setores para a economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, além do impacto da COVID-19.

O Mercado de Logística Contratada da Índia é segmentado por Tipo (Terceirizado e Internalizado), por Usuário Final (Manufatura e Automotivo, Bens de Consumo e Varejo, Alta Tecnologia, Saúde e Produtos Farmacêuticos, e Outros Usuários Finais (Energia, Construção, Aeroespacial, etc.)). O relatório oferece tamanho de mercado e previsões em valores (bilhões de USD) para todos os segmentos acima.

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Montagem, Etiquetagem, Kitting) |

| 1 a 3 Anos |

| Acima de 3 anos |

| Manufatura e Automotivo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Químicos |

| Outros Setores |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Montagem, Etiquetagem, Kitting) | ||

| Por Duração do Contrato | 1 a 3 Anos | |

| Acima de 3 anos | ||

| Por Setor do Usuário Final | Manufatura e Automotivo | |

| Alimentos e Bebidas | ||

| Varejo e Comércio Eletrônico | ||

| Saúde e Produtos Farmacêuticos | ||

| Químicos | ||

| Outros Setores |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do Mercado de Logística Contratada da Índia em 2031?

O mercado tem projeção de atingir USD 31,58 bilhões até 2031.

Qual tipo de serviço atualmente domina a logística contratada indiana?

Os serviços de transporte lideram, detendo 61,34% de participação em 2025.

Qual segmento de usuário final tem expectativa de crescer mais rapidamente?

Saúde e produtos farmacêuticos, com um CAGR previsto de 6,63% até 2031.

Como a Política Nacional de Logística influencia a logística contratada?

Ela reduz os custos logísticos por meio de sistemas digitais unificados e infraestrutura multimodal, aumentando a eficiência dos 3PLs.

Por que os contratos de longo prazo são preferidos pelos embarcadores?

Eles permitem a amortização dos investimentos em automação e garantem capacidade estável em meio à volatilidade da cadeia de suprimentos.

Página atualizada pela última vez em: